Мокка просрочка платежа какой штраф

Обновлено: 11.05.2024

Подписывая кредитный договор, вряд ли кто-нибудь из нас задумывается о возможной нештатной ситуации, которая может повлечь невыполнение обязательств по договору. Нестабильная ситуация доказывает обратное и многие люди попадают в такую неприятность, при этом следует отдавать себе четкий отчет в дальнейшем развитии событий и правильном поведении, для избежания конфликтных ситуаций.

Классификация штрафов по срокам просрочки платежа по кредиту

Платеж по кредиту просрочен не более трех дней

Просроченный кредит от одного до трех дней является незначительным. Если такой случай произошел впервые и занимает непродолжительный период времени, то скорей всего банк ограничится коротким напоминанием в виде смс и погашение задолженности никак не отразится на оплате и показателях кредитной истории. Иногда некоторые банки могут прибегать к штрафам и могут начислить пеню в размере до 300 рублей. Если такая ситуация возникает, то имеет смысл предупредить кредитного менеджера и согласовать вопрос отсрочки на несколько дней, в таком случае санкций и штрафов в ваш адрес можно избежать.

Пени за просрочку платежа по кредиту до одного месяца

Просроченный платеж от двух недель до одного месяца получил название – ситуационная просрочка платежа. Достаточно часто такая просрочка возникает в случаях задержки зарплаты, болезни, длительного отъезда и некоторых других ситуаций. Как правило, в таком случае уже начинается работа с должниками, со стороны сотрудников банков. Иногда, конечно, сотрудники могут и не звонить, но в таком случае скорей всего банки закладывают в договоре хорошие проценты по просрочке платежа и им просто такая ситуация становится выгодной. Если же сотрудники банков вам звонят, то необходимо не уклоняться от звонков, а наоборот ответить и постараться согласовать необходимую дату погашения задолженности и начисленных штрафов. В основном сотрудники банков, оговорив дату погашения, спокойно ожидают и не беспокоят. Как правило, пеня в таком случае, конечно, неизбежна и если вы понимаете, что данной ситуации не избежать, следует связаться со своим кредитным менеджером и попытаться урегулировать данную ситуацию максимально выгодно для вас. Сумма штрафа при ситуационной просрочке зависит от банка, в котором вы взяли кредит, может быть фиксированной или рассчитываться как процент от суммы кредита, обычно она прописана в договоре.

Штрафы в случае проблемной просрочки платежа от одного до трех месяцев

Просроченный платеж по кредиту от одного до трех месяцев носит название проблемной просрочки. Не уплачивая кредит в этот период, как правило, человек уже определился в своих возможностях, поэтому следует в первую очередь обратиться в кредитный отдел банка и попытаться найти совместное решение. Просрочка на таком сроке переходит в юрисдикцию службы безопасности, где придется уже объясняться по полной программе. Но даже в таком случае не стоит отчаиваться, а вот корректность и спокойствие могут очень пригодиться. Необходимо отвечать на телефонные звонки и хотя бы небольшими суммами не реже раза в месяц гасить кредит, подготовиться к возможному психологическому давлению. Кредитный менеджер может очень вам помочь, так, например, в действительно сложных ситуациях можно произвести реструктуризацию долга, пролонгацию, уменьшающую ежемесячные платежи, либо отмену штрафа за просроченный платеж в случае полного погашения задолженности.

Долгосрочная просрочка платежа по кредиту

Просроченный платеж по кредиту более трех месяцев относится к разряду долгосрочной просрочки. Такой вариант развития событий уже переходит в судебную юрисдикцию, и банк готовит документы к судебному разбирательству. При таком развитии событий необходимо не упускать ситуацию и вступать в банковские переговоры с помощью письма. Письменные заявления должны содержать в себе документы, повлекшие просрочку, и банковские выписки. В обязательном порядке предлагайте варианты дальнейших взаимодействий. Все письма оформляйте в двух экземплярах, для регистрации на вашем письме даты и фамилии сотрудника банка принявшего у вас письмо. Банки не заинтересованы в переходе к судебному разбирательству и всегда можно найти компромиссное решение по реструктуризации долга и режиму выплат, надо знать свои права и сотрудничать с банком, не избегать общения.

Такая ситуация иногда может повлечь за собой требование со стороны банка добровольно выставить на торги предмет залога, вы в праве отказаться от такой меры до решения суда.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Своевременное погашение задолженности по кредитной карте — основное условие, которое обязуется выполнять клиент банка. Чтобы не выйти на просрочку по кредитке, ее владелец должен внести минимальный ежемесячный платеж или оплатить всю сумму долга.

Как рассчитывается задолженность по кредитным картам

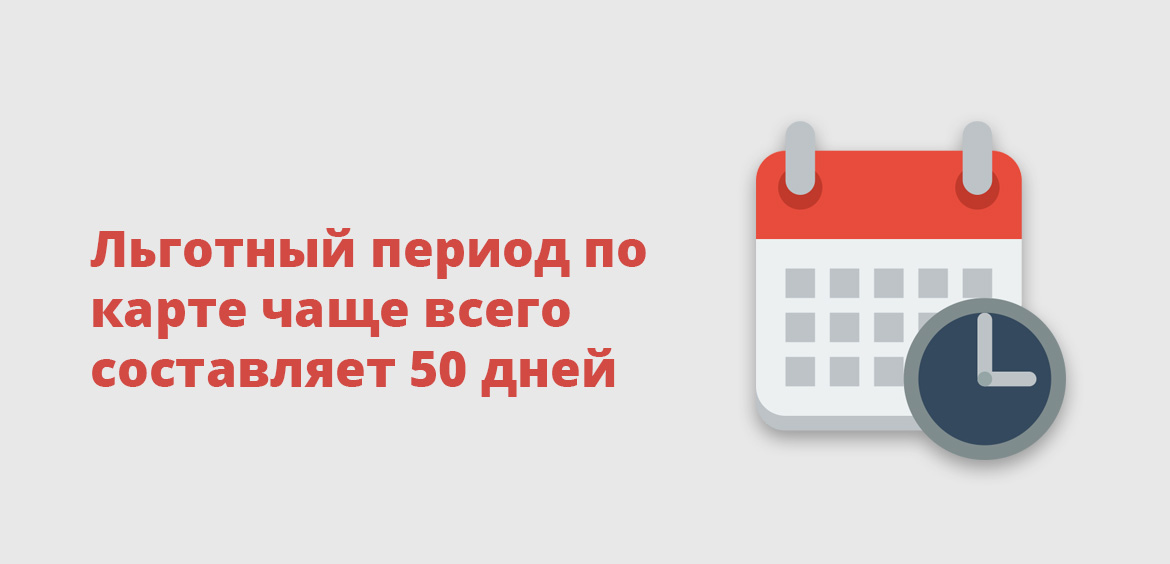

Льготный период (грейс-период) позволяет делать покупки за счет кредитных средств без уплаты процентов банку. В большинстве случаев его длительность составляет 50 дней. При совершении операций, не подпадающих под грейс-период, а также за его рамками, начинает действовать процентная ставка. Общий долг по карте — сумма, которую клиент потратил по кредитной карте. Минимальный ежемесячный платеж — процент от суммы основного долга, который вносится в обязательном порядке.

Таким образом, чтобы не выйти на просрочку по карте, у клиента есть два варианта: погасить долг полностью или внести обязательный платеж. Если не выполнить ни одно из указанных требований, помимо годовой процентной ставки, банк начислит штраф и неустойку, что негативно скажется на кредитной истории клиента.

Что будет, если не платить по кредитной карте

Неисполнение обязательств перед банком приравнивается к нарушению условий соглашения. Ответственность клиента, а также санкции, применяемые кредитной организацией прописываются в отдельном пункте договора. При таких обстоятельствах банк вправе:

- Начислить разовый штраф — сумма указывается в договоре.

- Выставить неустойку — процент от образовавшейся задолженности, начисляемый на общую сумму ежедневно.

Право банка на обращение к третьим лицам

Пользование кредитным лимитом можно условно сравнить с потребительским кредитом, задолженность по которому погашается в соответствии с графиком платежей. Только в данном случае клиент минимальный ежемесячный платеж до определенной даты, которая указывается в отчете.

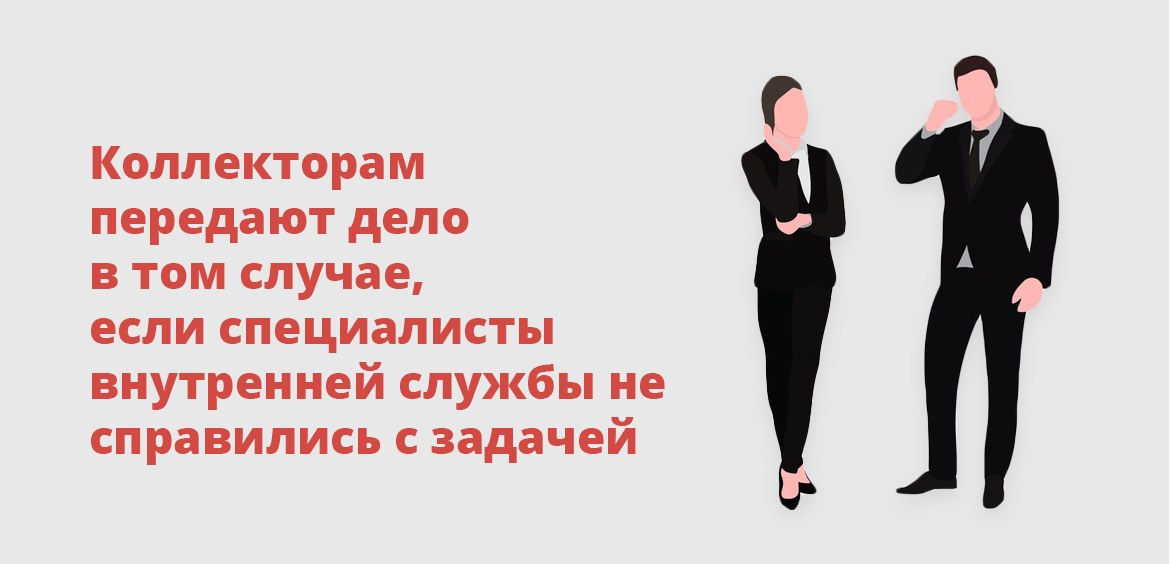

Если клиент в течение длительного времени не оплачивает задолженность по кредитной карте, на начальных этапах с ним работают специалисты внутренней службы взыскания банка. Подобные службы есть практически в каждом банке. Если такое взаимодействие не дает никакого результата, дело должника передается третьим лицам — специализированным агентствам по взысканию задолженности.

Работая в рамках агентского договора, коллекторы вправе взаимодействовать с клиентом любым не запрещенным действующим законодательством способом. В большинстве случаев их работа дает ожидаемый результат — должник принимается за исполнение своих обязательств перед банком.

Право банка на обращение в суд

Коллекторские агентства занимаются взысканием долгов по кредитным картам в течение определенного периода. Сколько именно времени продолжится работа с должником точно определить невозможно. В некоторых случаях долг взыскивается несколько лет, пока не истекут сроки исковой давности.

В наиболее сложных случаях кредитор прибегает к одному из вариантов: переуступает (продает) долг другой организации в рамках договора цессии или подает в отношении должника иск в суд. При этом сумма долга растет до того момента, пока кредитор не выдвигает исковые требования. К основному долгу и неустойке также могут быть добавлены расходы на судебное производство. В юриспруденции такие расходы называются судебными издержками.

Если в процессе применения санкций банк не допустил ошибку, то суд примет его сторону. Между сторонами ранее был заключен договор, условия которого нарушил клиент (ответчик). Поэтому вероятность того, что суд не удовлетворит иск, минимальна.

По итогам судебного рассмотрения возбуждается исполнительное производство — стадия принудительного взыскания просроченной задолженности. На законных основаниях деньги и прочее имущество должника может быть арестовано, а затем взыскано в счет удовлетворения требований кредитора.

Просрочка по кредитной карте Сбербанка

Крупнейший банк страны выпускает линейку кредитных карт, продолжительность льготного периода по которым составляет до 50 дней.

В отчете, который ежемесячно получает клиент, указывается три суммы:

- Минимальный обязательный платеж — чтобы не выйти на просрочку.

- Сумма для пользования беспроцентным периодом — больше суммы обязательного платежа.

- Общая задолженность перед банком — долг, образовавшийся за все время пользования банковской картой.

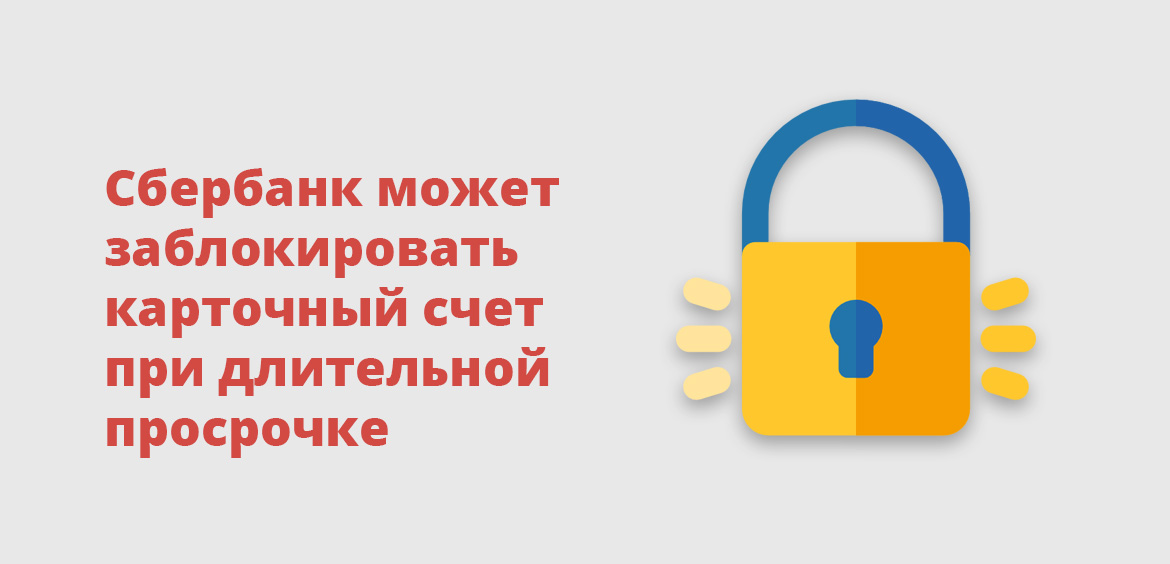

Если клиент выходит на просрочку, Сбербанк на сумму просроченного платежа начисляет неустойку в размере 0,1% в день (36,5% годовых). При длительной просрочке банк блокирует карточный счет на совершение расходных операций. Разовых штрафов и санкций прочих видов — нет.

Когда оплачиваете кредит, банки отправляют информацию в бюро кредитных историй (БКИ). Задержки по займу плохо сказываются на кредитной истории. БКИ систематизирует, собирает и хранит данные о заемщиках.

Рассказываем, через сколько дней просрочки портится КИ.

Сколько банк терпит просрочку?

Когда банк рассматривает заявку, он оценивает и кредитную историю. Если затянули с оплатой, потому что уволили на работе, банк не будет применять жестких санкций и пойдет на уступки.

Виды наказания за просрочку кредита

В кредитном договоре прописывают условия займа и наказаний за несвоевременную оплату. Приняты два вида санкций:

Штраф — это заранее установленный в договоре единоразовый платеж за просрочку по оплате. Например, если два раза заплатили не вовремя по займу, вам назначат два штрафа.

Пеня — разновидность штрафа, но отличается по двум параметрам:

начисляют за каждый день;

на размер пени влияет сумма займа.

Банки устанавливают разные штрафы, как и пени. Вся информация об этом есть в кредитном договоре. Некоторые банки в случае просроченного платежа поднимают ставку по процентам, в итоге заемщику приходится платить больше.

Внимательно вычитывайте договор. Иногда это прописывают маленьким шрифтом, чтобы вы не заметили это условие.

Какие виды просрочек бывают?

Техническая просрочка

Технический сбой — это когда вы вовремя положили деньги на счет, а они поступили с опозданием.

Деньги могут вернуться на ваш счет и из-за ошибки транзакции.

Оспорить техническую просрочку просто, если у вас на руках есть чек оплаты или выписка из личного кабинета.

Важно. Если знаете, что деньги поступают на счет банка на третий день, и при этом оплачиваете кредит в последний момент — такая просрочка уже не считается технической.

Незначительная просрочка

Когда оплачиваете долги по займам в последний день, есть вероятность незначительной просрочки. Это значит, что деньги придут с опозданием на 1−2 дня. Некоторые банки прощают такие просрочки, а другие отправляют данные в БКИ, что портит статистику.

Чтобы избежать незначительной просрочки, уточните у менеджера банка при заключении договора о способах перевода и сроках поступления денег. Помните, что платежные системы могут обрабатывать переводы до трех рабочих дней.

Незначительные просрочки редко влияют на кредитную историю заемщиков. Но если вы регулярно затягиваете с оплатой, банк сообщит в БКИ.

Ситуационная просрочка

Это означает, что оплата по кредиту поступила с опозданием на три и более дней. Чтобы избежать последствий, направьте в банк письменное прошение и объясните причину задержки оплаты. Например, что вы попали в больницу, потеряли работу или вам задержали зарплату. Обязательно подкрепите прошение нужными документами.

Многие банки пойдут вам навстречу и не будут направлять информацию в БКИ. Такая мера позволит избежать пени и штрафов, и не испортит кредитную историю.

Важно. Если задержите оплату на 2−3 недели, объяснительные причины не помогут и вас оштрафуют, а данные о просрочке отправят в БКИ.

Проблемная просрочка

Этот вид просрочки означает, что вы задержали оплату на 1−2 месяца. В этом случае пени и штрафов вы не избежите.

Если потеряли работу или ухудшилось материальное положение, попробуйте договориться с банком о кредитных каникулах или реструктуризации долга. Кредитные каникулы временно освободят от платежей на несколько месяцев, пока не поправите финансовое положение.

Если оформили кредит под залог и не платите один и более месяцев, банк вправе выставить ваше имущество на торги, чтобы возместить убытки. Менеджеры могут продать долг коллекторам, если не выходить с ними на связь.

Долгосрочная просрочка

Если не будете оплачивать долги по кредиту три месяца, просрочка станет долгосрочной. Сотрудники банка подадут в суд, чтобы взыскать пени, штрафы и основной долг с процентами.

Такой вид просрочки плохо сказывается на КИ. Даже если погасите долг, получить кредит в будущем будет проблематично.

Безнадежная просрочка

Списать задолженность в банке можно, если долг признали безнадежным в судебном порядке. Если у вас одно имущество, его не заберут. Второе имущество могут продать на торгах — на вырученные деньги погасят задолженность, а остаток вернут вам.

У банкротства свои минусы: нельзя купить недвижимость, выехать за рубеж, пользоваться банковскими счетами и картами.

Хотите знать о банкротстве больше? Читайте статью, где рассказали про то, кому подойдет банкротство и что для этого нужно.

Последствия просроченного кредита

В каждом банке есть отдел по взысканию долгов. Они названивают и выясняют сроки внесения денег, пытаются установить причину просрочки. Лучше идти на контакт с менеджерами банка, чтобы договориться об отсрочке оплаты или реструктуризации долга. Если перенесут оплату задолженностей — избежите штрафов и пени.

Когда за дело берутся коллекторы?

Если банк не взыщет с вас денег, долг передадут коллекторам. После этого начнутся не только звонки, письма и телеграммы, но и личные визиты. Коллекторы не церемонятся, а общаются жестко и всеми путями стараются добиться погашения долга. По закону коллекторы имеют право:

приходить пару раз в неделю к должнику;

отправлять смс не чаще двух раз в сутки;

звонить с 8:00 до 22:00 часов — один раз в день.

Продажа долга и суд

Если коллекторы не взыскали долг — заемщик скрывался и не выходил на связь, — на него подадут в суд. Если не оспорить судебное решение — счета арестуют, наложат арест на имущество, а часть зарплаты будет уходить кредитору. Меры, которые примет суд, будут зависеть от размера и обстоятельств долга.

Взыскивать задолженность могут месяц-два. Не думайте, что коллекторы забудут о долге.

Срок исковой давности составляет три года. Но если коллекторы или банк докажут, что должник уклонялся от суда и не выходил на связь намеренно — дело возобновят. В итоге придется не только выплачивать задолженность, платить штрафы, но и покрывать судебные издержки.

Сколько лет просрочка по кредиту влияет на кредитную историю?

Любой факт просрочки по выплате кредита отражается на статистике. В КИ принято выделять два вида просрочек:

Закрытые — заемщик погасил долг с просрочкой, но срок давности еще не вышел.

У закрытых просрочек по оплате предусмотрен срок годности, который зависит от того, сколько времени человек не платил долги. Вот примерные сроки на момент публикации статьи:

от 30 дней — полгода−год с момента погашения;

от 60 дней — от полутора до двух лет;

от 90 дней — минимум два−три года.

Закрытые просрочки не влияют на кредитную историю после истечения срока давности. Если погасили кредит с просрочкой, через 3−4 года сможете оформить заем, т. к. кредитная история будет восстановлена.

По закону сведения о просрочках по оплате в БКИ хранятся до семи лет. После этого кредитная история обнуляется.

О том, где посмотреть кредитную историю, и как избежать ошибок при попытке ее улучшить — читайте в другой статье.

Платеж просрочен — что делать?

Просрочка по оплате не всегда убивает кредитную историю. Но чем дальше тянуть с оплатой, тем хуже это отразится на статистике. Если есть активная задержка, не подавайте заявку на новый кредит.

Банки часто требуют объяснить причины, по которой заемщик допустил просрочку. Соберите доказательную базу и попытайтесь объяснить причину задержки.

Как не допускать просрочек?

Избежать просрочек по оплате можно:

-

один раз в год направляйте запрос в БКИ, чтобы получить сведения о кредитной истории;

если дата платежа не подходит, позвоните менеджеру банка и попросите перенести срок оплаты на другое число;

в мобильном приложении настройте автоматический платеж;

внесите плату на 3−4 дня раньше намеченного срока, чтобы избежать технической просрочки.

Что делать, если нечем платить?

Если нет денег, позвоните в банк первым. Добейтесь кредитных каникул или договоритесь о реструктуризации долга. Когда дело дойдет до суда, приговор могут смягчить, т. к. вы охотно шли на контакт с менеджерами банка и пытались уладить ситуацию.

Помните, чем больше дней проходит после просрочки платежа, тем хуже становится КИ.

Займите деньги у знакомых, родственников, попросите руководство дать сверхурочные или подработку. Старайтесь рассчитаться с кредитором, чтобы не доводить дело до коллекторов и суда.

Как выйти из долговой ямы?

Когда кредит стал непосильным бременем, можно признать себя банкротом или продать имущество.

Если признаете себя банкротом, последствия не заставят себя долго ждать. Банки не будут выдавать кредит 3−5 лет, а имущество уйдет с молотка на торгах. Во втором случае будете сами продавать ценные вещи, автомобиль, чтобы рассчитаться с банком.

МБК предлагает выгодное решение! Оформите экспресс-кредит за один час до 15 млн руб. и погасите задолженность в банке. Работаем без предоплаты.

Подписывайтесь на наш блог, чтобы получать уведомления о новых статьях на почту или в мессенджер.

Просрочка по кредиту грозит заемщику штрафными санкциями и пени. Внесение очередного платежа в полном объеме и раньше установленного срока поможет не испортить кредитную историю.

Просроченный платеж по кредиту – головная боль не только для держателя карты, но и для банка, выдавшего кредит. Ни одна из сторон не может относиться к нарушению сроков погашения кредиторской задолженности спокойно и хладнокровно. Ведь кредиторская задолженность — это такой вид задолженности, который возникает на договорной основе.Банк в случае невыполнения заемщиком его обязательств теряет часть прибыли, которую мог бы получить от инвестирования этой суммы в более выгодные проекты, а вот обычный человек в этот момент приобретает массу проблем.

Структура штрафных санкций за просрочку по кредиту

При заключении любого кредитного договора между банком и заемщиком в документах, которые хранятся у обеих сторон, четко описаны меры, которые предпринимает банк в случае несоблюдения заемщиком сроков погашения кредита. Состав системы штрафов:

Если от заемщика вообще перестали поступать выплаты по кредиту, юристы банка отправляют в суд исковое заявление в отношении неплательщика. Также банк имеет право отдать ваше дело в распоряжение коллекторскому агентству.

Все вышеперечисленное усугубляется тем, что банк передает всю информацию в бюро кредитных историй и фиксируется в единой базе БКИ. И если вы решите перекрыть существующий кредит новым кредитом в другом банке, сделать это будет уже невозможно.

Порядок погашения кредиторской задолженности перед банком

Проблемы со своевременной выплатой возникают не только у тех, кто намеренно не желает погасить задолженность, но и те, которые в силу обстоятельств вносят не установленную сумму, а лишь ее часть. Согласно законам РФ, регламентирующим финансовые отношения между заемщиком и банком, при внесении денег сначала списывается сумма накопленных процентов, а потом уже основная сумма задолженности.

Если вы один раз внесли сумму, меньшую указанной в договоре, по истечению срока погашения очередного платежа, у вас будут копиться проценты и пени за несоблюдение правил договора. В следующий раз при внесении недостаточной суммы денег, вы погасите те проценты, что были начислены вам в прошлом месяце. Таким образом, основная сумма задолженности у вас так и не уменьшится, а все внесенные вами деньги уйдут на погашение пени.

Частые причины просрочки по кредиту

Нередки случаи, когда и честный, ответственный плательщик попадает в столь неприятную ситуацию, касающуюся нарушения сроков погашения кредита. Ниже приведен список предполагаемых причин просрочки:

Проведение платежей через почту Росси или через платежный терминал. Даже если вы внесли платеж заблаговременно, в работе почты Росси могут возникнуть неполадки, которые, надо сказать, случаются очень часто. Поэтому платеж может прийти в банк несвоевременно, вследствие чего банк обязательно начислит вам штраф за просроченный платеж.

Вы перевели платеж через почту России заранее и спокойно живете, понимая, что деньги уже дошли до банка. Но тут выясняется, что оператор, принимавший платеж, ошибся в реквизитах или назначении платежа, а вы недостаточно внимательно проверили и пропустили этот недочет. Разбирательства в таких случаях занимают много времени, и платеж уходит в разряд просроченных.

Совершая выплату задолженности по средствам стороннего банка, вы рискуете остаться задолжником перед вашим банком. Обычно сторонние финансовые учреждения берут комиссию за предоставление услуг перевода. Неучтенная сумма комиссии может стать причиной просрочки платежа.

Последний день погашения задолженности выпадает на праздничный или выходной день. В этом случае лучше вносить платеж заблаговременно, иначе рискуете оказаться в списке недобросовестных заемщиков, ведь по правилам банка платеж должен быть осуществлен раньше крайнего срока.

Сумма внесенного платежа на несколько рублей или даже копеек меньше суммы, указанной в договоре. Банки любят точность расчетов, поэтому округление суммы в пользу меньшего без проблем не получится. За недостачу нескольких рублей вы можете поплатиться кругленькой суммой в будущем.

Проанализировав все вышеперечисленное, можно сказать, что в случае появления, казалось бы, несущественной проблемы, с походом в банк медлить не стоит, ведь даже незначительный недочет может обернуться для вас серьезной статьей расходов.

Как не попасть в список недобросовестных заемщиков?

Лучшая профилактика - внесение очередного платежа в полном объеме и раньше установленного срока.

Для начала тщательно проштудируйте кредитный договор. Обычно кредитный консультант максимально доступно объясняет сроки погашения платежей по кредиту, но прочитать договор еще раз лишним не будет. Необходимо изучить все нюансы: что такое минимальный платеж по карте, система штрафов и порядок погашения задолженности.

Совет

Пользуйтесь только банкоматами и терминалами своего банка. Так вы избежите проблем с просрочкой по кредиту. Бережно относитесь ко всем чекам и квитанциям об оплате. Храните их в специальной папке на случай возникновения спорного момента. Эти документы помогут доказать вашу честность и порядочность. Соблюдая все вышеперечисленные правила, вы сможете пользоваться кредитной картой, не боясь лишних платежей и испорченной кредитной истории. Пусть использование кредитной карты приносит вам только радость.

Когда физическое лицо заключает кредитный договор, оно берет на себя обязательство возвращать одолженную сумму частями. В соглашении между заемщиком и банком прописывается, в какое число каждого месяца будет вноситься платеж.

Долг – начало рабства (Виктор Гюго)

С одной стороны, гражданин получает необходимую сумму на различные нужды, а с другой – он связывает себя обязательствами постоянно выплачивать определенную сумму, и любая просрочка может привести к появлению пени.

В один момент заемщик может обнаружить, что вместо одной суммы кредита, ему придется погашать совершенно другую, которая существенно выше изначальной. Объясняется это как раз начисленной пеней. Даже если просрочка составила один день, штрафные санкции незамедлительно будут применены к заемщику.

Варианты штрафных санкций, применяемых к должнику

Важно понимать, что все условия начисления штрафных санкций прописываются в кредитном договоре, поэтому, ставя свою подпись под соглашением, заемщик автоматически принимает имеющиеся там условия.

Взимать неустойку с физических лиц банки имеют право на основании статьи 330 Гражданского Кодекса.

Выделяют два варианта штрафных санкций, которые начисляются за просроченный кредит:

В первом случае сумма неустойки фиксирована. То есть, если просрочка по кредиту 2 месяца составила, то дополнительно будет добавлено к сумме кредита две суммы фиксированного объема (например, по 1 тысяче рублей). Штраф начисляется сразу же, когда просрочка имеет место быть – если заемщик хотя бы на один день просрочил платеж, к сумме кредита добавляется штраф в полном объеме.

Пеня намного чаще применяется банковскими учреждениями как механизм взыскания неустойки с заемщиков, а выражается она в процентах от обязательной суммы платежа, которые начисляются за каждый день его просрочки. Например, если пеня составляет 0,5%, а размер обязательного платежа 10 тысяч рублей, то за каждый день просрочки заемщик будет обязан дополнительно внести 50 рублей пени.

Важно учитывать, что на штрафные санкции пеня не начисляется, независимо от их размера, согласно статье 330 ГК РФ.

Особенности начисления пени

Рассматривать стоит именно вариант с начислением пени, поскольку в преимущественном большинстве случаев банки руководствуются именно этим вариантом штрафных санкций.

Согласно законодательству, а именно статье 395 Гражданского кодекса, размер пени не должен превышать 1/360 ставки рефинансирования Центробанка, и на сегодняшний день этот показатель составляет 0,0229% от суммы ежемесячного платежа. То есть именно такой процент должен взиматься с граждан ежедневно, однако банковские компании умудряются его увеличить, не нарушая закон.

На просроченный кредит накладывают пеню, которая в два или даже больше раз превышает установленный размер, а разрешено это статьей 333 ГК РФ, где говорится, что размер пени может быть обговорен между сторонами в индивидуальном порядке.

Соответственно, банк предлагает гражданину кредитный договор, в котором прописывается размер пени на случай просрочки обязательного платежа. Ставя свою подпись под этим договором, заемщик соглашается, что данная неустойка является разумной мерой.

Приведем примеры размера пени в наиболее популярных российских банковских учреждениях:

- В Сбербанке за каждый просроченный день потребуется заплатить 0,5% от суммы обязательного ежемесячного платежа (просрочка по кредиту в 1 день при обязательном платеже в 10 тысяч рублей заключает в себе последствия в необходимости уплатить дополнительные 50 рублей).

- Банк ВТБ устанавливает 0,6% за день просрочки (от тех же 10 тысяч рублей, каждый просроченный день будет добавлять 60 рублей к общей сумме кредита).

- В Альфа-Банке пеня установлена в размере 2% (то есть та же сумма ежемесячного платежа будет возрастать на 200 рублей после каждого дня просрочки).

Причины увеличения суммы кредита

Очень часто можно услышать жалобы, что физическое лицо вносит ежемесячные платежи в установленные сроки, однако общая сумма долга все равно вырастает, и в итоге приходится возвращать существенно больше, чем предполагалось по договору. К подобному развитию могут привести несколько ситуаций:

Нередко возникают ситуации, когда заемщик просрочил обязательный платеж, на который была начислена пеня, затем должник сумму обязательного платежа внес, а вот пеню погашать не стал, памятуя, что на нее штрафные санкции не начисляются. И это распространенная ошибка, поскольку в первую очередь оплачивается именно пеня. Таким образом, часть основной суммы останется невыплаченной, и на нее снова начнет начисляться пеня.

Иногда заемщики задаются вопросом, что делать, если просрочка по кредиту составила 5 месяцев. В подобной ситуации пеня будет начисляться не на каждый просроченный платеж отдельно, а суммарно за весь долг – например, на платеж первого месяца насчитают пеню сразу за пять месяцев, на платеж второго – за четыре и т.д.

Если кредит был взят в Альфа-Банке, то при обязательном платеже в 10 тысяч рублей пеня может составить 90 тысяч рублей, и это внушительный размер штрафных санкций, которые могут попросту сделать заемщика неплатежеспособным.

Кредит обычно платится через банк, поэтому встречаются ситуации, когда платеж проходит с некоторым опозданием. Случается это, если заемщик делает оплату в последний момент. Соответственно, на счет банка деньги поступают не во время, и за просрочку заемщику начисляется пеня. Поэтому лучше вносить платежи по кредиту заранее или же потом придется доказывать, что платеж был внесен в установленный срок.

Последствия для заемщика

Многих волнует, как оплатить просроченный кредит, и какие могут быть последствия введения штрафных санкций.

Следует знать, что все банки обязуются раз в две недели отправлять данные о заемщиках, просрочивших кредит, в бюро кредитных историй. Это значит, что вовремя непогашенная задолженность испортит вашу репутацию, и в будущем банки могут не выдать вам кредит.

Если же просрочка платежа по кредиту составит 2-3 месяца, то за дело могут взяться коллекторы, которые будут звонить, напоминая о наличии долга. Также коллекторы практикуют визиты и угрозы, чтобы любыми способами добиться погашения задолженности заемщиком.

Если вы решили погасить задолженность, необходимо выплачивать ее за весь период просрочки, включая к сумме обязательных платежей размер пени. Очень часто заемщики жалуются на то, что в итоге размер денежных средств к оплате оказывается неподъемным.

В подобной ситуации можно обратиться в суд, с прошением уменьшить размер пени, и заявления физических лиц с этой просьбой очень часто удовлетворяются. Чтобы решение было принято в вашу пользу, не лишним будет воспользоваться помощью профессионального юриста.

Читайте также: