Модернизация компьютера в налоговом учете

Обновлено: 02.05.2024

Компьютерная техника настолько привычна, что невозможно представить ни один офис без неё. Тем не менее, периодически бухгалтеры озадачиваются вопросом о том, как правильно учитывать оргтехнику. Время от времени публикуются новые разъяснения по этому поводу. Освежим и мы наши знания в этом вопросе, разберём варианты учёта для того чтобы выбрать оптимальный.

МПЗ или ОС?

Это первый вопрос, которым задается бухгалтер, беря в руки счёт-фактуру на приобретенную технику. Компьютер можно учитывать как в составе материально-производственных запасов, так и в составе основных средств.

Согласно ПБУ 6/01 «Учёт основных средств, п. 1 ст. 256, п. 1 ст. 257 НК РФ, и Письма Минфина от 17.02.2016 N 03-03-07/8700 для того чтобы приобретенная техника была отнесена к основным средствам, должны соблюдаться одновременно следующие требования:

Компьютер должен использоваться для управленческих нужд или для оказания платных услуг или производства продукции.

Не предназначен для дальнейшей перепродажи.

Использоваться будет не менее одного года.

Приносит экономическую выгоду (доход) в будущем.

Первоначальная стоимость приобретенного оргтехники должна составлять для целей бухгалтерского учета свыше 40 000,00 рублей, для налогового учета –100 000,00 рублей.

Предел стоимости, при котором относят приобретаемые ценности в состав основных средств для целей бухгалтерского учета устанавливается в учетной политике организации и может быть ниже 40 000,00 рублей, но не выше.

Учёт общим блоком или по-отдельности?

Это следующий вопрос. Основная комплектация компьютера включает:

источник бесперебойного питания;

Так как эти составляющие самостоятельно функционировать не могут, их следует учитывать единым инвентарным объектом. А вот принтер, особенно если это МФУ можно учитывать отдельно, ведь он может работать независимо от компьютера.

Для определения относить ли в этом случае объект к основным средствам в учет берётся общая стоимость приобретенной техники. Чтобы было понятнее, разберём пример.

Пример 1.

В учетной политике предельная стоимость объектов, при которой они принимаются к учету как основные средства, установлена 40 000,00 рублей.

Компьютер приобретён для начальника отдела сбыта, следовательно, использоваться будет для управленческих нужд и не предназначен для перепродажи.

Все составляющие будут собраны в один компьютер.

Как видим, общая стоимость составляет 41 000,00 рублей, а значит это основные средства.

Для документального оформления поступления применяются следующие унифицированные формы документов:

акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1);

заполняется инвентарная карточка учета объекта основных средств (форма N ОС-6);

инвентарная книга учета объектов основных средств (форма N ОС-6б).

Бухгалтерские проводки по учет компьютера как основных средств:

*Срок службы 5 лет. Годовая норма амортизации 20% (100%/5 лет). Норма в месяц — 1,67 % (20% / 12 месяцев).

Пример 2.

В учетной политике предельная стоимость объектов, при которой они принимаются к учету как основные средства, установлена 40 000,00 рублей.

Компьютер приобретён для бухгалтера, использоваться будет для управленческих нужд и не предназначен для перепродажи.

Все составляющие будут собраны в один компьютер.

Не смотря на то, что на первый взгляд ситуация та же, что и с первым компьютером, но из обязательных условий для отнесения к основным средствам, не соблюдена стоимость – она ниже установленного порога. Следовательно, компьютер необходимо учитывать в составе материально-производственных запасов.

Для документального оформления поступления применяются в этом случае следующие унифицированные формы документов:

акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1);

заполняется инвентарная карточка учета объекта основных средств (форма N ОС-6);

инвентарная книга учета объектов основных средств (форма N ОС-6б).

Бухгалтерские проводки по учет компьютера как основных средств:

Ремонт или модернизация?

Рано или поздно возникает ситуация, когда необходимо либо отремонтировать, либо усовершенствовать имеющуюся технику.

Если приобретаются комплектующие, предназначенные для замены уже имеющейся в организации компьютерной техники, это однозначно материально-производственные запасы и им не нужно присваивать инвентарные номера.

Необходимо четко определять характер расходов, так как на остаточную стоимость основных средств начисляется налог на имущество организации, следовательно, если необоснованно отнести расходы на ремонт к расходам на модернизацию и увеличить стоимость компьютера, вырастут расходы на уплату имущественного налога.

Итак, ремонт – это замена вышедшей из строя составляющей части компьютера на аналогичную по характеристикам (блок питания, монитор на такие же).

Если учет комплектующие учитываются как отдельные объекты, то при замене списываются пришедшие в негодность. Необходимо будет составить Акт списания. Если же заменяются части компьютера, который стоит на балансе как основное средство, то списывается стоимость установленных комплектующих.

Затраты списываются в месяце, когда они были понесены.

Пример 3.

Сгорел источник бесперебойного питания компьютера, который является основным средством.

Модернизация же – это усовершенствование чего либо. Если при ремонте компьютера будут заменены, к примеру процессор, жесткий диск, материнская плата и прочее на более мощные, это уже будет модернизация и необходимо будет увеличивать стоимость компьютера как инвентарного объекта.

Учет компьютерной техники при ее модернизации затрагивает 08 счет, на нём собираются понесенные затраты.При завершении работ суммы с 08 счета переводятся на дебет 01 счета для формирования новой первоначальной стоимости

Что такое модернизация?

Понятие модернизации (в целях налогового учета) устанавливается пунктом 2 статьи 257 НК РФ и подразумевает проведение работ с целью изменения функционала оборудования, в то время как под реконструкцией понимается комплекс мер по увеличению существующих мощностей и улучшению их качества. Излишне говорить, что модернизация требует дополнительных затрат на приобретение новых технологических элементов, запчастей, оплату услуг по доработке. Подробно остановимся на базовых составляющих процесса модернизации.

Покупка оборудования

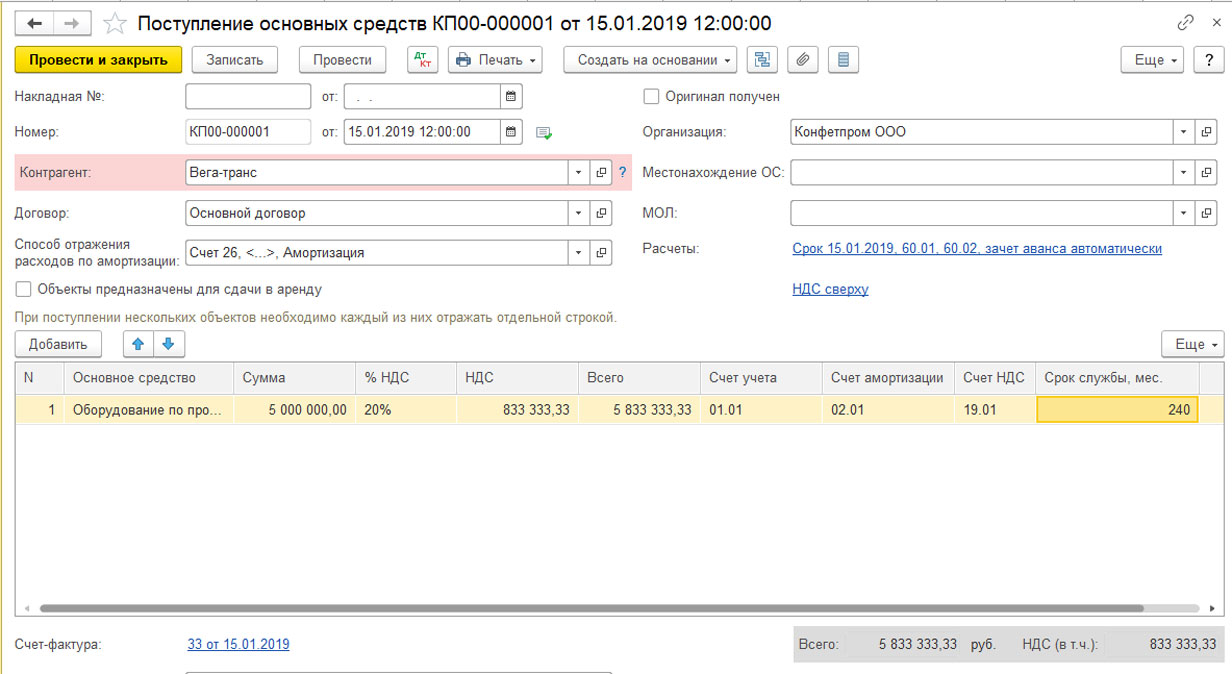

Предположим, что компания приобрела в январе текущего года оборудование по производству сливок первоначальной стоимостью 5,0 млн. рублей со сроком полезного пользования 20 лет (240 мес.).

Рис.1 Покупка оборудования

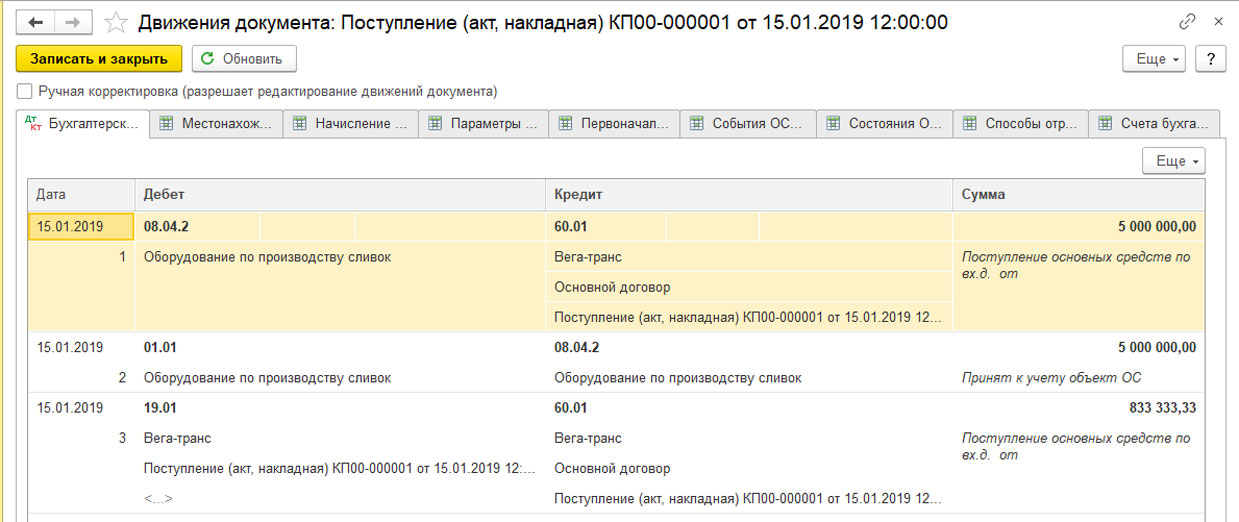

Рис.2 Движения документа

Этим же документом основное средство было принято к учету, введено в эксплуатацию. Ежемесячно, начиная с февраля 2019 года, на него начислялась амортизация – 20 833,33 рублей = 5 000 000,00/240 мес.

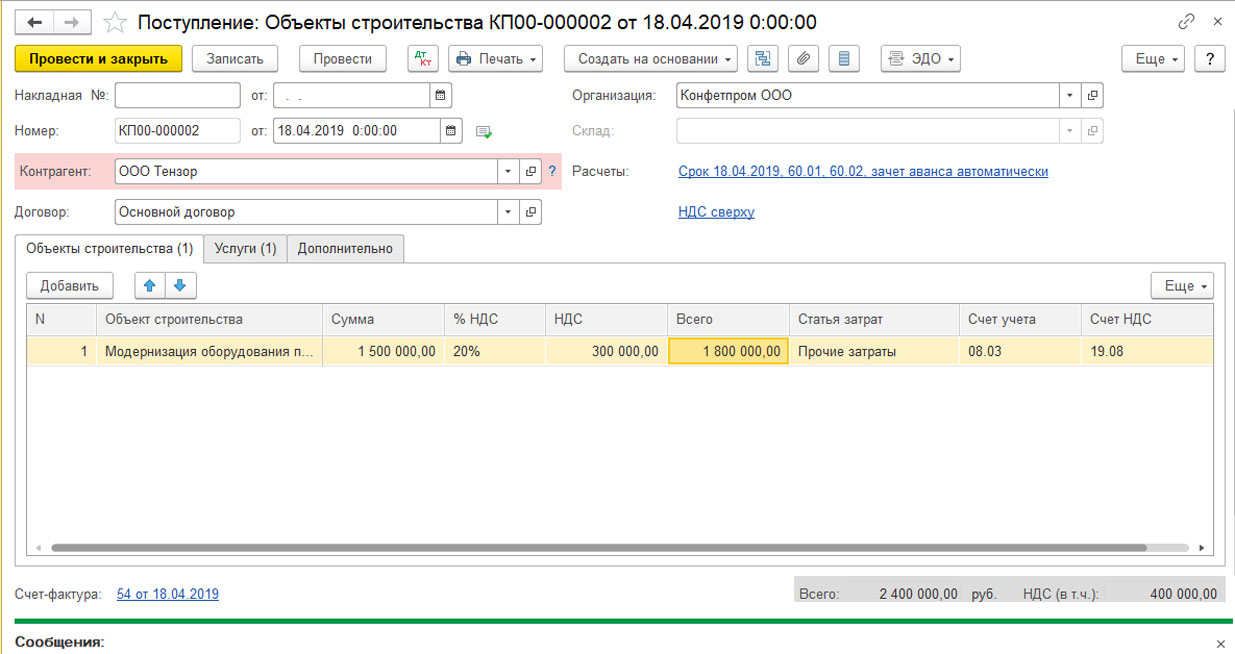

Покупка запчастей для модернизации

Рис.3 Покупка запчастей для модернизации

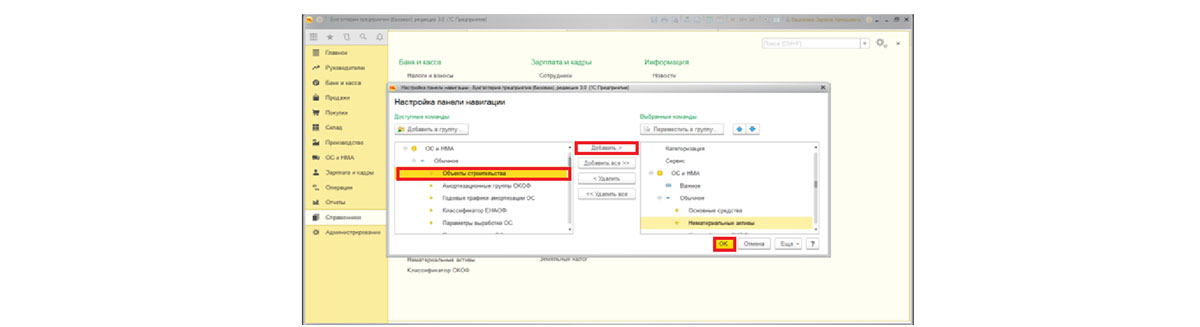

Рис.4 Объекты строительства

Рис.5 Настройки навигации

Рис.6 Объекты строительства

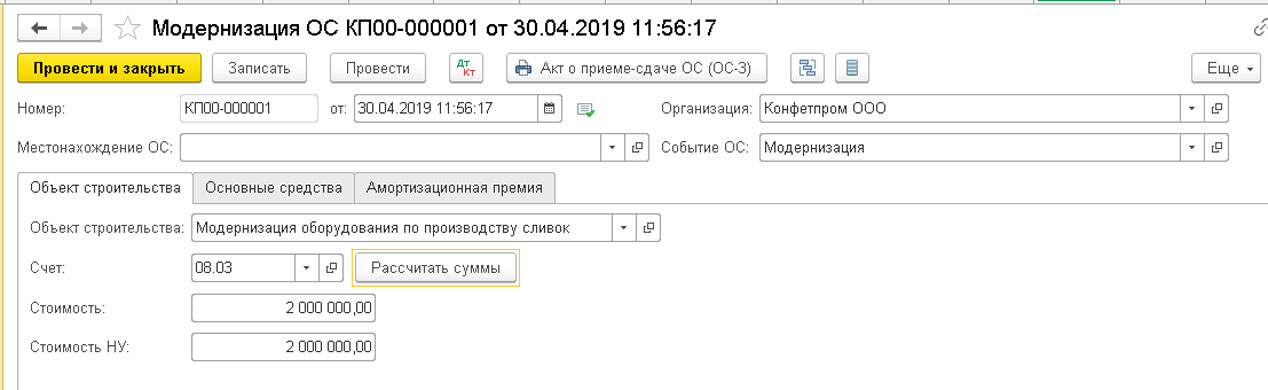

Рис.7 Модернизация оборудования по производству сливок

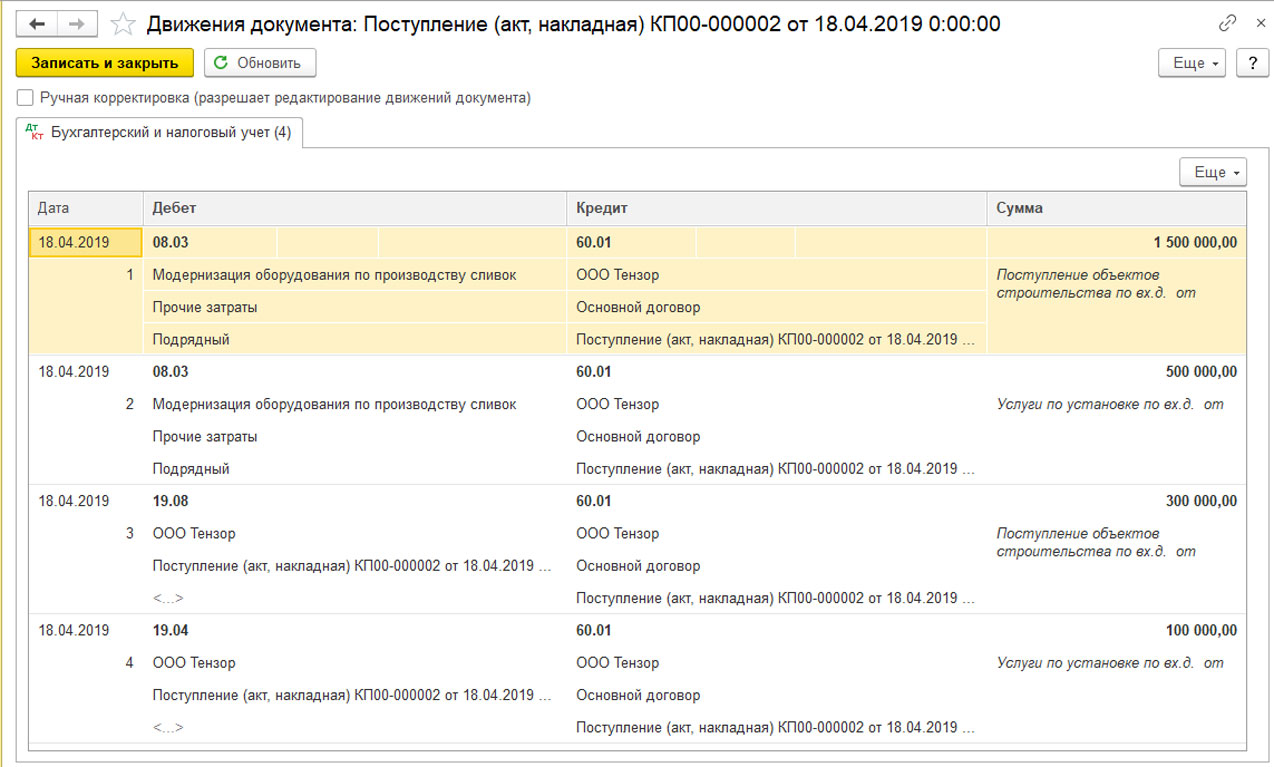

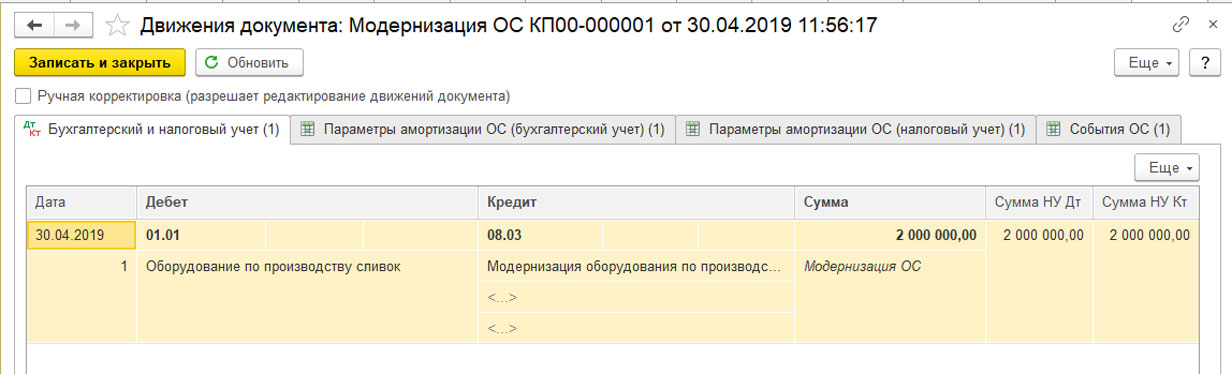

Рис.9 Проверяем проводки

Модернизация амортизированного основного средства

Рис.10 Модернизация амортизированного основного средства

Рис.11 Создать

Рис.12 Рассчитать суммы

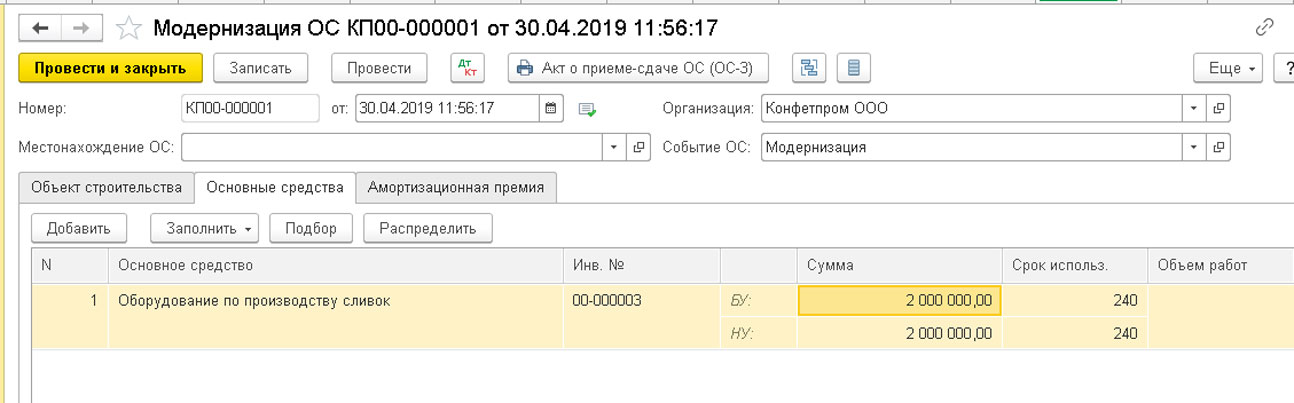

Рис.13 Распределить

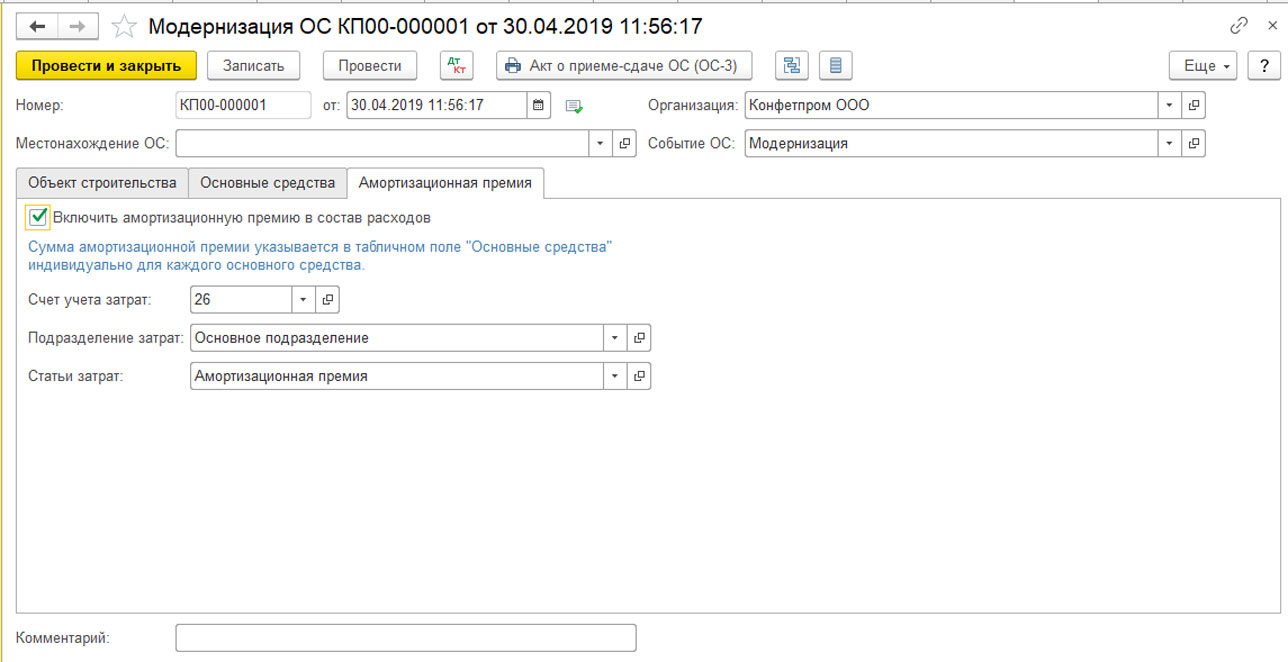

Обращаем внимание, что модернизация основных средств может повлечь за собой изменение срока полезного использования. Новый срок полезного использования можно указать в данном документе.

Рис.14 Счет для учета затрат

Рис.15 Проводки

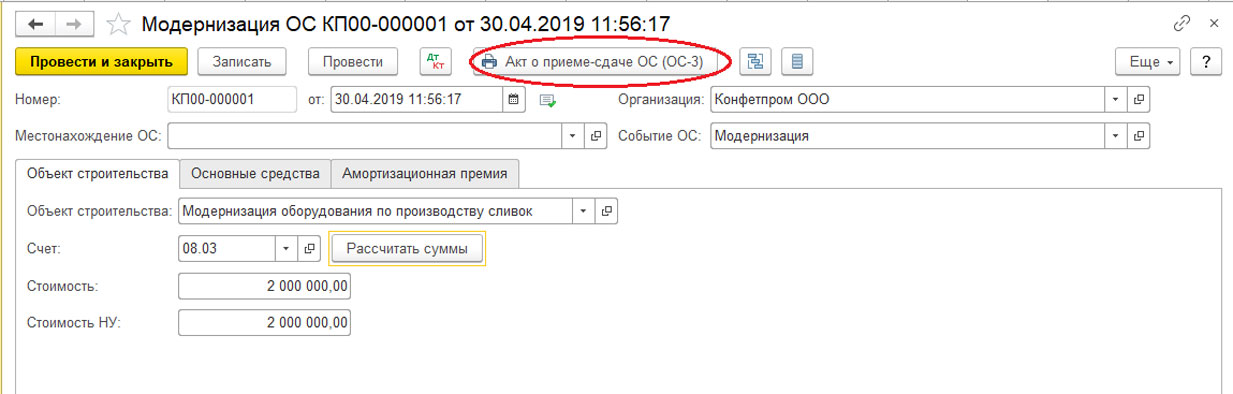

Рис.16 Акт о приеме-сдаче ОС

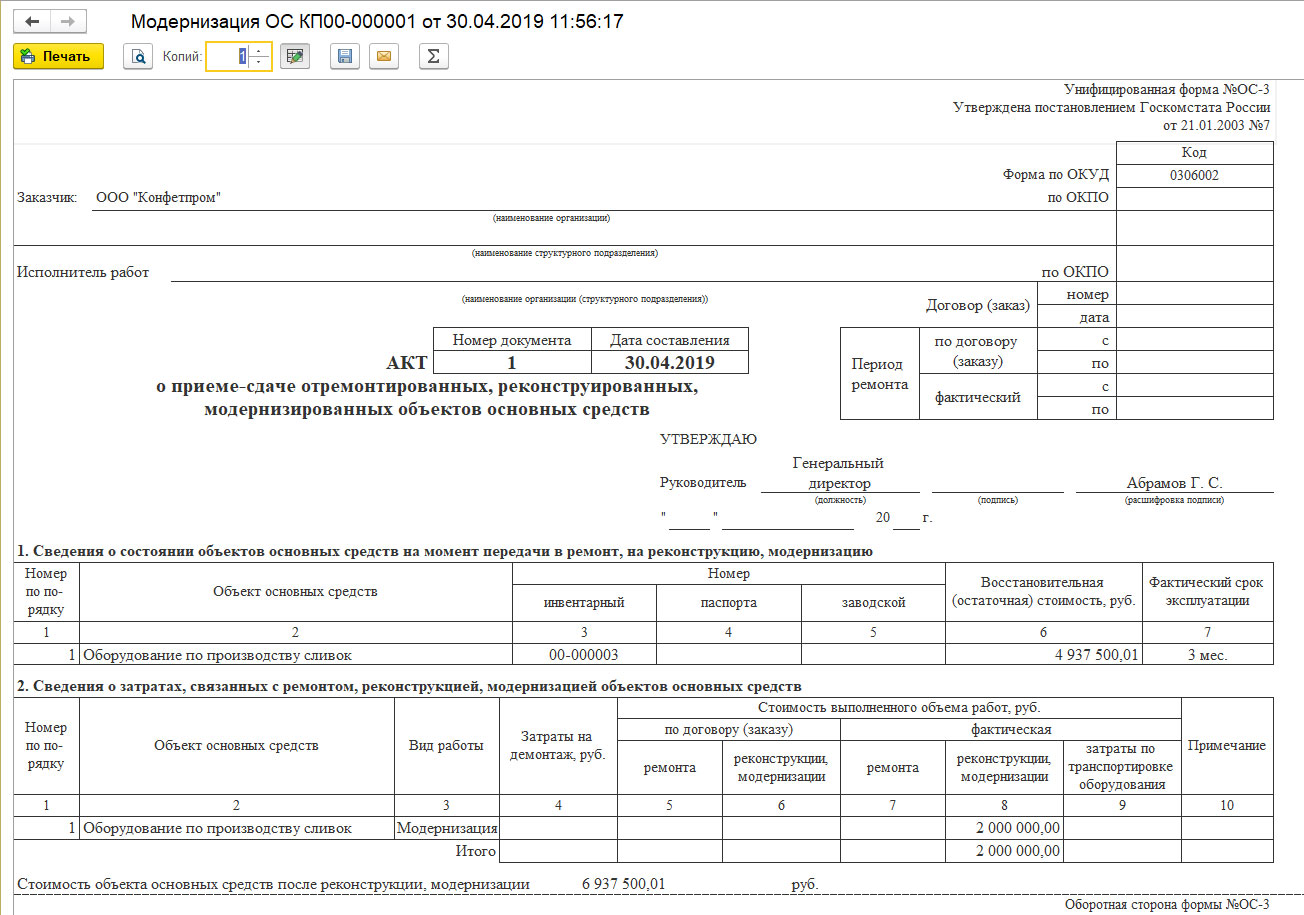

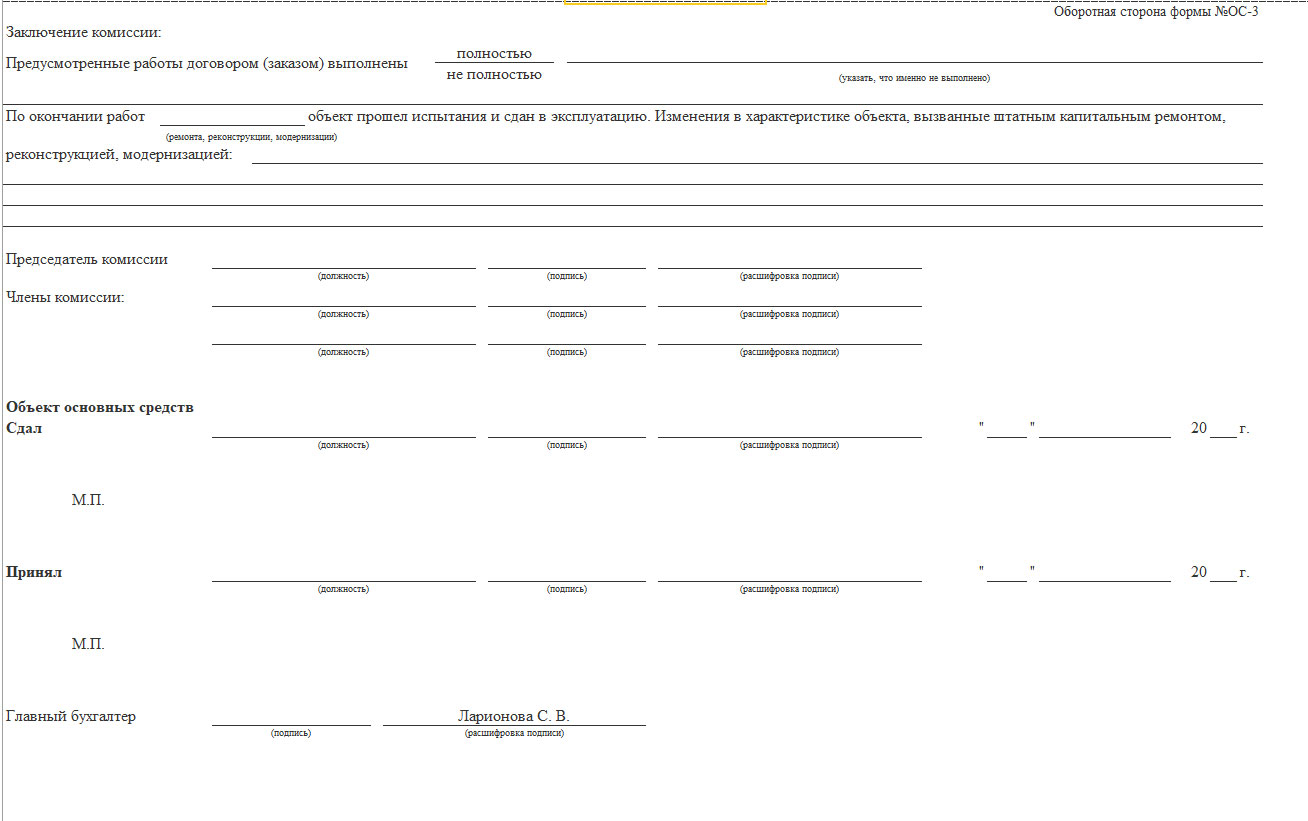

Рис.17 Печатная версия акта

Акт соответствует унифицированной форме №ОС-3, утвержденной постановлением Госкомстата России от 21.01.2003 №7. В первом разделе указана балансовая стоимость оборудования на момент передачи для модернизации: 4 937 500,01 = 5 000 000,00 (первоначальная стоимость) - (20 833,33 *3) (амортизация за три месяца февраль-апрель 2019 года).

Второй раздел акта отражает общую сумму расходов на модернизацию – 2 млн. рублей (1,5 млн. рублей стоимость оборудования + 0,5 млн. рублей стоимость установки).

В резюмирующей части Акта отражена стоимость объекта основных средств после реконструкции, модернизации в размере 6 937 500,01 рублей = 4 937 500,01 + 2 000 000,00 рублей.

Акт составляется комиссией и утверждается руководителем организации.

Рис.18 Акт составляется комиссией и утверждается руководителем организации

Также данным Актом осуществляется приемка-передача оборудования материально ответственному лицу и визируется главным бухгалтером компании.

Провести модернизацию и оформить ее правильно – задача сложная, требующая внимания и аккуратности, как со стороны бухгалтерии, так и членов комиссии и подрядной организации. Благодаря процессу автоматизации бухгалтерского учета на базе 1С и правильным настройкам программы 1С, контролирующей сроки начисления амортизации, балансовой стоимости имущества и правильного распределения затрат на модернизацию, данный процесс значительно упрощается.

Модернизация основных средств хозяйственным способом

Комплекс мер, направленный на усовершенствование оборудования, улучшение его технических качеств и восстановление, по сути является модернизацией. Данные меры позволяют продлить срок эксплуатации оборудования, повысить его производительность, точность, безопасность работы и легкость обслуживания.

Бухгалтерский учет

Первоначальная стоимость основного средства может меняться в таких случаях, как

модернизация, достройка, дооборудование, реконструкция, частичная ликвидация и

переоценка (п. 14 ПБУ 6/01).

Затраты на модернизацию основного средства относятся на увеличение первоначальной стоимости объекта (п. 26, п. 27 ПБУ 6/01) и учитываются на счете 08 “Вложения во внеоборотные активы” с последующим списанием в дебет счета учета основного средства либо учитываются обособленно на счете 01 “Основные средства” с заведением отдельной инвентарной карточки на сумму произведенных затрат (п. 42 Методических указаний, утв. приказом Минфина России от 13.10.2003 № 91н, далее – Методические указания).

Работы по модернизации могут быть проведены как собственными силами, так и с

помощью подрядных организаций. В первом случае затраты по выполненным работам

следует отразить по Дт 08 (субсчет 08.03 “Вложения во внеоборотные активы”) и Кт 10

(16, 23, 68, 69, 70), во втором – по Дт 08 (субсчет 08.03 “Вложения во внеоборотные

активы”) и Кт 60.

Согласно п. 17 ПБУ 6/01 стоимость объектов основных средств погашается путем

начисления амортизации.

При увеличении первоначальной стоимости объекта основных средств в результате

модернизации годовая сумма амортизационных отчислений пересчитывается исходя из

остаточной стоимости объекта, увеличенной на затраты на модернизацию и

реконструкцию, и оставшегося срока полезного использования, в том числе

пересмотренного срока полезного использования объекта в соответствии с п. 20 ПБУ

6/01 (письма Минфина России от 15.12.2009 № 03-05-05-01/81, от 23.06.2004 № 04-02-

14/144).

Начисление амортизации начинается с месяца, следующего за месяцем завершения

модернизации основного средства, с учетом новых условий (п. 21 ПБУ 6/01, п. 60

Методических указаний), а именно:

Амортизация = (первоначальная стоимость ОС + затраты на модернизацию объекта – сумма амортизации, начисленной до ввода в эксплуатацию модернизированного объекта) / (СПИ, который установлен при вводе ОС в эксплуатацию + СПИ после модернизации – срок, в течение которого начислялась

При модернизации основного средства собственными силами оправдательными

документами, подтверждающими ее проведение, могут быть требования-накладные на

передачу материалов соответствующему подразделению, акты на их списание, заказы-

наряды.

Датой осуществления модернизации для бухгалтерского учета будет дата составления

акта (п. 71 Методических указаний, п. 27 ПБУ 6/01), в котором должны быть указаны

полная стоимость выполненных работ и дата их окончания. Для этих целей может

применяться акт о приеме-сдаче модернизированных объектов основных средств

(например, по унифицированной форме № ОС-3 или самостоятельно разработанной

форме акта).

Разница в порядке отражения амортизации основного средства в бухгалтерском и

налоговом учете приводит к необходимости применения ПБУ 18/02 “Учет расчетов по

налогу на прибыль”, утв. приказом Минфина РФ от 19.11.2002 № 114н.

Налоговый учет

В случае проведения достройки, дообрудования, реконструкции, модернизации,

технического перевооружения, частичной ликвидации основного средства (п. 2 ст. 257

НК РФ) в целях налогового учета меняется первоначальная стоимость объекта.

Более подробно об изменении первоначальной стоимости ОС см. в материале

“Изменение первоначальной стоимости ОС в результате модернизации”.

Сумма ежемесячной амортизации рассчитается в этом случае следующим образом:

О выполнении работ хозспособом см. в материале “Выполнение строительно-монтажных

работ для собственного потребления (хозспособом)”.

Амортизация = (первоначальная стоимость ОС +

затраты на модернизацию объекта) * (1/СПИ, который

установлен при вводе ОС в эксплуатацию) * 100%.

Пошаговая инструкция:

в программе 1С:Бухгалтерия 8 (ред. 3.0)

Ремонт4_БП

Полностью самортизированный объект основных средств, фактически используемый при производстве продукции, выполнении работ, оказании услуг или для управленческих нужд, продолжает числится в бухгалтерском и налоговом учете организации.

В данной статье мы подробно на конкретном примере рассмотрим порядок оформления операций в программе 1С:Бухгалтерия 8 редакция 3.0 при модернизации полностью самортизированного объекта основных средств.

Рисунок 1.

Руководством организации было принято решение о модернизации вышеназванного объекта основных средств. В этих целях 01 апреля 2020 года было приобретено оборудование, требующее монтажа, стоимостью 120 000 рублей, в том числе НДС 20% (20 000 рублей). Монтаж оборудования производился силами сторонней организации (подрядным способом). Стоимость монтажных работ составляет 24 000 рублей, в том числе НДС 20% (4 000 рублей). В этом же месяце, 06 апреля 2020 года, был подписан Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств. Срок полезного использования данного объекта основных средств, в результате проведенной модернизации, увеличен приказом по организации еще на 12 месяцев. Амортизационной премией организация не пользуется.

Рисунок 2.

Рисунок 3.

Рисунок 4.

Рисунок 5.

Рисунок 6.

Рисунок 7.

В бухгалтерском учете после завершения модернизации, в соответствии с п. 27 ПБУ 6/01, затраты на модернизацию объекта основных средств увеличивают первоначальную стоимость такого объекта, если в результате модернизации улучшаются (повышаются) первоначально принятые нормативные показатели функционирования объекта основных средств.

В целях налогообложения прибыли, в соответствии с п. 2 ст. 257 НК РФ, в случае модернизации также изменяется (увеличивается) первоначальная стоимость основных средств.

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств, в результате проведенной модернизации, организацией пересматривается срок полезного использования по этому объекту, то есть срок полезного использования может быть увеличен. В целях налогообложения срок полезного использования амортизируемого имущества также может быть увеличен, но в пределах амортизационной группы (п. 1 ст. 258 НК РФ).

Давайте вспомним. При вводе в эксплуатацию для данного объекта основных средств в бухгалтерском учете и в целях налогообложения был установлен срок полезного использования, равный 37 месяцам. Эти месяцы закончились в ноябре прошлого года. Фактический срок полезного использования на момент модернизации составляет 42 месяца. Поэтому, если мы хотим, чтобы после модернизации объект амортизировался еще 12 месяцев, нам необходимо указать новый срок полезного использования равный 54 месяцам.

Рисунок 8.

Амортизация по модернизированному полностью самортизированному объекту основных средств начнет начисляться в бухгалтерском и налоговом учете начиная с месяца, следующего за месяцем завершения работ по модернизации, то есть с мая 2020 года.

В бухгалтерском учете, при применении линейного способа, сумма ежемесячных амортизационных отчислений по модернизированному объекту основных средств рассчитывается, исходя из его остаточной стоимости (в нашем случае равна нулю), увеличенной на сумму затрат по модернизации и оставшегося срока полезного использования (п. 60 Методических указаний).

В целях налогообложения прибыли подобное правило не прописано, поэтому начисление амортизации по модернизированному объекту основных средств производиться исходя из увеличенной в результате модернизации первоначальной стоимости и увеличенного (нового срока) полезного использования.

Кроме бухгалтерских проводок документ Модернизация ОС делает еще записи в регистры сведений по учету основных средств. Нас интересуют новые параметры амортизации по бухгалтерскому и налоговому учету (Рис. 9).

Рисунок 9.

В бухгалтерском учете все понятно: новый срок полезного использования составляет 54 месяца, срок использования для вычисления амортизации составляет 12 месяцев (54 мес. – 42 мес.), стоимость для вычисления амортизации составляет 120 000 рублей (это стоимость модернизации). Следовательно, амортизация с мая 2020 года в бухгалтерском учете будет начисляться по следующей формуле:

Ам бу = СТ ост бу / СПИ ост бу = 120 000 руб. / 12 мес. = 10 000 руб.

В целях налогообложения мы видим в регистре только новый срок полезного использования, первоначальная же стоимость после модернизации составляет 490 000 рублей (370 000 руб. + 120 000 руб.).

Следовательно, амортизация в налоговом учете будет рассчитываться по следующей формуле:

Ам ну = СТп ну / СПИ ну = 490 000 руб. / 54 мес. = 9 074.07 руб.

Справка-расчет амортизации за май 2020 года, подтверждающая наши рсчеты, и соответствующая проводка регламентной операции показаны на Рис. 10.

Рисунок 10.

В результате использования разных правил расчета суммы амортизации, в бухгалтерском учете и в целях налогообложения, суммы начисленной амортизации в бухгалтерском и налоговом учете, естественно, отличаются. Сумма начисленной амортизации по бухгалтерскому учету превышает, в данном случае, сумму амортизации по налоговому учету на 925.93 рублей. Поэтому, в программе, в соответствии с ПБУ 18/02, при начислении амортизации регистрируются вычитаемые временные разницы (ВВР). Эти временные разницы ежемесячно будут приводить, при закрытии месяца, к начислению (признанию) отложенного налога - отложенного налогового актива (ОНА). Сумму признания ОНА можно рассчитать по формуле:

ОНА = ВВР * СТнп = 925.93 руб. * 20% = 185.19 руб.

Справка-расчет Отложенного налога на прибыль и соответствующая проводка регламентной операции приведены на Рис. 11.

Рисунок 11.

Таким образом, отложенный налоговый актив будет признаваться ежемесячно в течении оставшегося срока полезного использования объекта основных средств (12 месяцев). Погасится ОНА, только когда стоимость объекта, в результате начисления амортизации, будет полностью списана и в бухгалтерском и в налоговом учете, либо это может произойти при его досрочном списании с бухгалтерского учета.

Преподаватель Отдела обучения 1С:Франчайзи "Ю-Софт"

Если Вы не являетесь нашим клиентом - Вы можете получить платную консультацию или заключить с нашей компанией договор ИТС. Для этого свяжитесь с нами по тел. 8 (495) 134-12-23 или оставьте заявку.

Читайте также: