Мгк это в налогах

Обновлено: 24.04.2024

Отчетность по международным группам компаний

Закон № 340-ФЗ устанавливает, что международная группа компаний – это совокупность организаций и (или) иностранных структур без образования юридического лица, связанных между собой посредством участия или контроля, для которых одновременно выполняются следующие условия:

- для такой группы компаний составляется консолидированная финансовая отчетность;

- хотя бы одна из компаний (или структура без образования юридического лица), входящих в группу, является налоговым резидентом РФ.

В общем случае отчетность, которую должны представлять участники-налогоплательщики МГК, включает в себя следующие документы (п. 4 ст. 105.16-1):

- уведомление об участии в международной группе компаний;

- страновые сведения по международной группе компаний, участником которой является налогоплательщик. Страновые сведения, в свою очередь, включают в себя глобальную документацию по МГК, национальную документацию участника МГК и страновой отчет.

Уведомления представляются в ИФНС только в электронной форме в срок не позднее восьми месяцев с даты окончания отчетного периода для материнской компании МГК. Формат уведомления утвержден приказом ФНС России от 06.03.2018 № ММВ-7-17/124@. Уведомление может быть представлено, как самим участником МГК, так и материнской компанией или уполномоченным участником МГК.

Согласно Закону № 340-ФЗ, МГК должны представлять страновую отчетность за финансовые года, начинающиеся в 2017 году. Срок предоставления отчетности составляет 12 месяцев с даты окончания финансового года. То есть, если у международной группы компаний финансовый год равен календарному, то страновая отчетность за 2017 год должна быть представлена в ИФНС такой группой до конца 2018 года. До 30 июня 2018 года можно было представить страновую отчетность за финансовые года, начинающиеся в 2016 году, в добровольном порядке.

Страновая отчетность представляются в ИФНС только в электронной форме по формату, утвержденому приказом ФНС России от 06.03.2018 № ММВ-7-17/123@. Страновой отчет может быть представлен, как самим участником МГК, так и материнской компанией или уполномоченным участником МГК.

Напомним, перечень юрисдикций, с которыми осуществляется обмен страновой отчетностью, утвержден приказом ФНС России от 30.05.2018 № ММВ-7-17/359@. Первый обмен с компетентными органами иностранных государств ФНС совершит в сентябре 2018 года.

Автоматизация подготовки отчетности МГК

- Уведомление об участии в международной группе компаний;

- Страновой отчет;

- Анализ рисков по индикаторам BEPS.

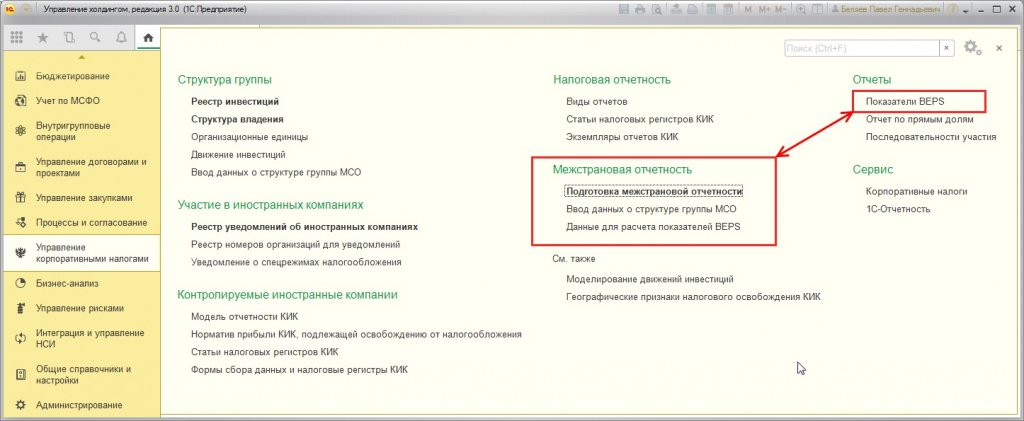

Рис. 1. Отчетность МГК

Указанные отчеты доступны в разделе Управление корпоративными налогами (рис. 1).

По гиперссылке Подготовка межстрановой отчетности (подраздел Межстрановая отчетность) осуществляется переход в форму помощника, который позволяет автоматически сформировать Уведомление об участии в международной группе компаний или Страновой отчет (далее – межстрановая отчетность или МСО).

По гиперссылке Показатели BEPS осуществляется переход в форму отчета Анализ рисков по индикаторам BEPS, который также формируется автоматически.

Для целей подготовки межстрановой отчетности (уведомлений об участии в международной группе компаний и страновых отчетов) структура группы компаний по умолчанию соответствует структуре группы, заданной для целей подготовки отчетности по контролируемым иностранным компаниям (КИК). Напоминаем, что структура владения для целей подготовки отчетности КИК формируется документами Поступление инвестиций и Выбытие инвестиций (подраздел Структура группы - Движение инвестиций).

При необходимости структуру группы компаний для целей подготовки межстрановой отчетности можно изменить в форме Ввод данных о структуре группы МСО.

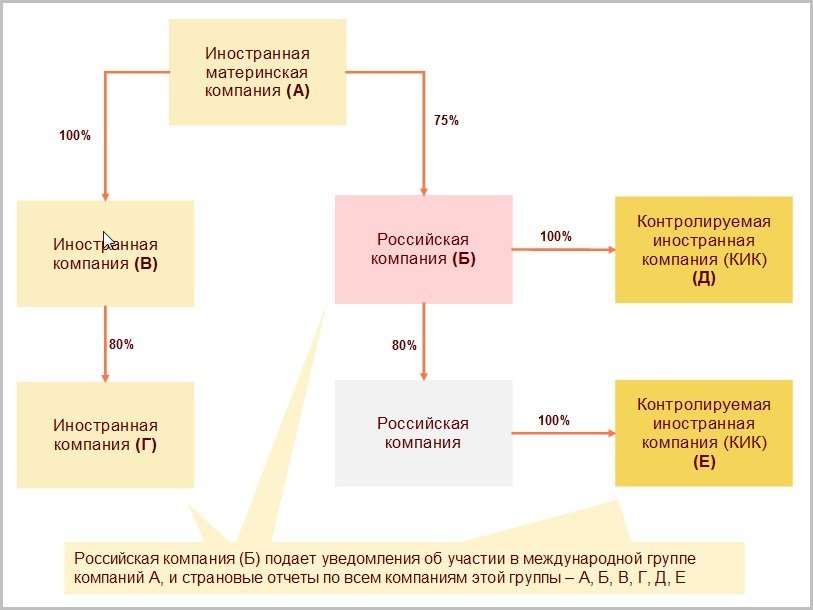

На рисунке 2 для уполномоченного участника международной группы компаний - российской компании (Б) приведено сравнение периметров (то есть перечня организаций) группы, включаемых:

- в межстрановую отчетность;

- в отчетность по КИК.

Рис. 2. Структура группы для целей отчетности КИК и для целей МСО

Контролируемыми иностранными компаниями по отношению к российской компании Б будут только компании Д и Е, в то время как для целей межстрановой отчетности по компании Б необходимо подготовить:

- уведомления об участии в международной группе компаний, где следует раскрыть информацию по компаниям А, В и Г;

- формы страновой отчетности по компаниям А, Б, В, Г, Д и Е.

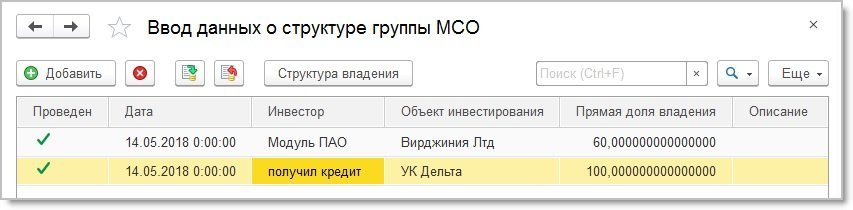

Для расширения структуры группы компаний (по сравнению со сценарием КИК) в форме Ввод данных о структуре группы МСО (рис. 3) необходимо ввести информацию об объектах инвестирования и прямых долях владения в компаниях, не являющихся КИК (в нашем примере это компании А, В и Г).

Рис. 3. Ввод данных о структуре группы МСО

По нажатии кнопки Добавить открывается форма документа Моделирование движения инвестиций. После заполнения документа его необходимо провести (кнопка Записать. Структуру группы с учетом изменений можно просмотреть, нажав на кнопку Структура владения.

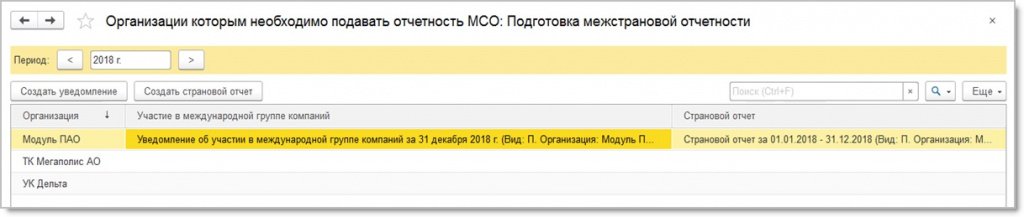

После того, как структура группы МСО определена, помощник подготовки межстрановой отчетности (рис. 4), анализируя прямые, косвенные и перекрестные доли владения, автоматически подбирает компании, по которым необходимо представлять уведомления об участии в международной группе компаний (кнопка Создать уведомления) и страновые отчеты (кнопка Создать страновой отчет).

Рис. 4. Помощник подготовки межстрановой отчетности

Таким образом, уведомления об участии в международной группе компаний заполняются автоматически на основе информации:

- о структуре группы, отраженной документами Поступление инвестиций, Выбытие инвестиций и Моделирование движения инвестиций;

- о долях владения для каждой компании МГК;

- об организационных единицах (адрес, местоположение, инвесторы, ИНН и прочая информация), хранящейся в справочнике Организационные единицы.

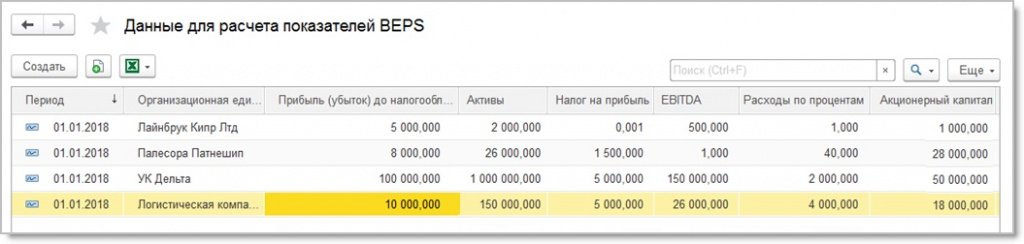

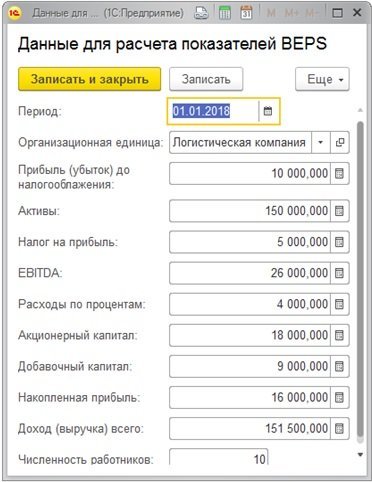

Данные для заполнения странового отчета и расчета показателей BEPS вводятся в специализированную форму сбора данных Данные для расчета показателей BEPS (рис. 5 и 6), доступ к которой осуществляется по одноименной гиперссылке из подраздела Межстрановая отчетность.

Рис. 5. Данные для расчета показателей BEPS – форма списка

Рис. 6. Данные для расчета показателей BEPS - форма записи

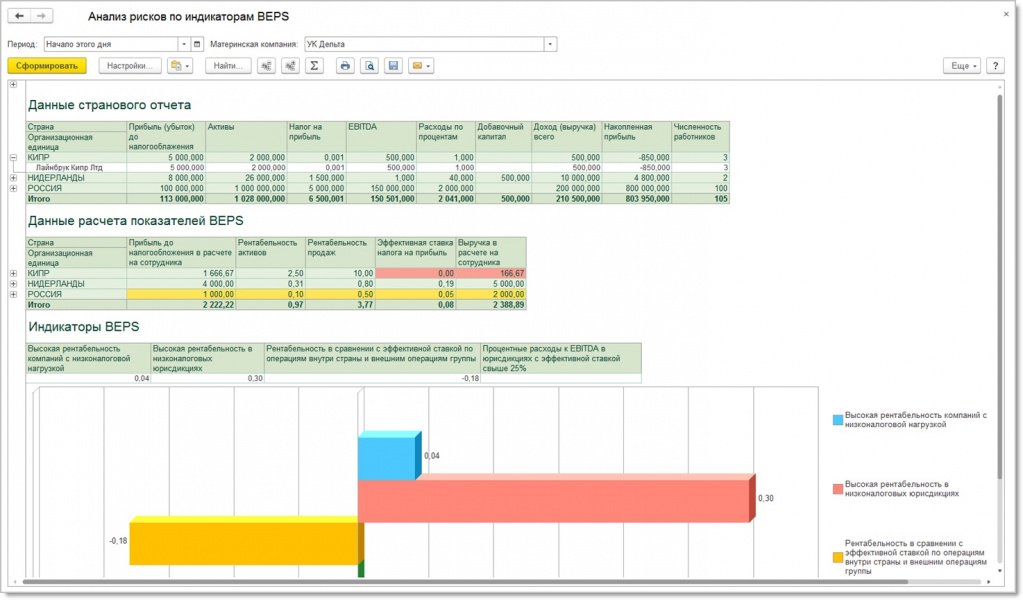

Рис. 7. Анализ рисков по индикаторам BEPS

Программа позволяет маркировать отклонения цветом на интерактивном дашборде по основным показателям, характеризующим деятельность компаний в разных странах. Например, если в какой-либо юрисдикции прибыль до налогообложения в расчете на одного сотрудника существенно выше, чем в остальных, то этот показатель будет маркирован цветом.

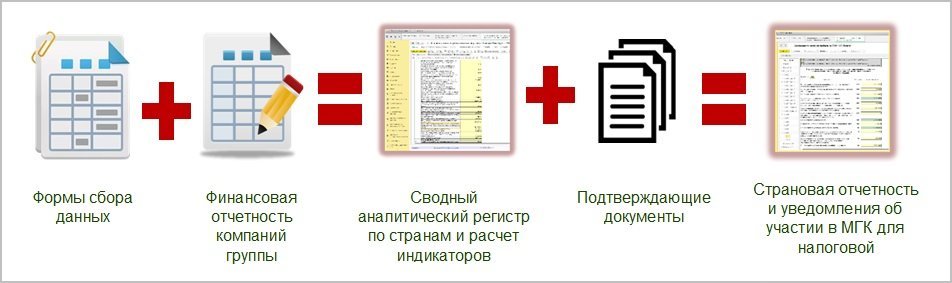

Рис. 8. Схема процесса подготовки страновой отчетности

На основе финансовой отчетности компаний, а также форм сбора данных формируется сводный аналитический регистр BEPS по странам, и выполняется расчет индикаторов. В результате расчета индикаторов BEPS выявляются компании с высокими налоговыми рисками. Уведомления об участии в международной группе компаний и страновая отчетность (рис. 9) заполняются автоматически. Встроенный в программу сервис 1С-Отчетность позволяет не только отправлять напрямую из программы межстрановую отчетность в ИФНС в требуемом формате, но и приложить подтверждающие документы в электронном виде.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

По данному вопросу мы придерживаемся следующей позиции:

Обязанность представлять уведомление об участии в МГК у некоммерческой организации (ассоциации) возникает при условии, что она включается в группу для целей подготовки консолидированной финансовой отчетности в соответствии с законодательством иностранного государства (территории), резидентом которого является главная материнская компания МГК (либо на конец финансового года относится к МГК, но финансовая отчетность не учитывается при составлении консолидированной финансовой отчетности МГК исключительно в силу размера или несущественности данных).

Обоснование позиции:

Представлять уведомления об участии в международной группе компаний (далее - уведомление) обязаны налогоплательщики, за исключением иностранных организаций, получающих только доходы, указанные в ст. 309 НК РФ, являющиеся участниками международной группы компаний (далее - МГК) (п. 7 ст. 105.15, п. 4 ст. 105.16-1 НК РФ).

Участником МГК в целях НК РФ признаются (п. 2 ст. 105.16-1 НК РФ):

1) лицо, входящее в МГК;

2) лицо, относящееся на конец финансового года к МГК, финансовая отчетность по которому не учитывается при составлении консолидированной финансовой отчетности МГК исключительно в силу размера или несущественности данных о таком лице;

3) их постоянные представительства.

Международной группой компаний (далее - МГК) в целях НК РФ признается совокупность организаций и (или) иностранных структур без образования юридического лица, связанных между собой посредством участия в капитале и (или) осуществления контроля, для которых одновременно соблюдаются следующие условия (п. 1 ст. 105.16-1 НК РФ):

1) в их отношении составляется консолидированная финансовая отчетность в соответствии с требованиями законодательства РФ о бухгалтерском учете либо требованиями фондовых бирж, в том числе иностранных, при принятии решения о допуске к торгам ценных бумаг любой из указанных организаций и (или) иностранных структур без образования юридического лица;

2) в состав МГК входит:

- хотя бы одна организация (иностранная структура без образования юридического лица), которая признается налоговым резидентом РФ, либо организация или иностранная структура без образования юридического лица, не признаваемая налоговым резидентом РФ, которая подлежит налогообложению в отношении предпринимательской деятельности, осуществляемой на территории РФ через постоянное представительство,

- и хотя бы одна организация (иностранная структура без образования юридического лица), которая не признается налоговым резидентом РФ, либо организация или иностранная структура без образования юридического лица, признаваемая налоговым резидентом РФ, которая подлежит налогообложению в отношении предпринимательской деятельности, осуществляемой на территории иностранного государства (территории) через постоянное представительство.

При этом в целях главы 14.4-1 НК РФ материнской компанией МГК признается участник МГК, который:

- прямо и (или) косвенно участвует в остальных участниках этой МГК или иным способом осуществляет контроль над ними

- и доля участия (наличие контроля) которого является достаточной для того, чтобы финансовая отчетность других участников подлежала включению в консолидированную финансовую отчетность такого участника МГК либо подлежала бы включению в такую консолидированную финансовую отчетность, если бы ценные бумаги такого участника были бы допущены к торгам на фондовой бирже, в том числе на иностранной фондовой бирже (за исключением случаев, если финансовая отчетность такого участника подлежит включению в консолидированную финансовую отчетность другого участника этой международной группы) (пп. 1 п. 7 ст. 105.16-1 НК РФ).

Консолидированная финансовая отчетность - финансовая отчетность МГК, составляемая в соответствии с законодательством РФ, Международными стандартами финансовой отчетности или иными международно признанными стандартами составления финансовой отчетности, принимаемыми фондовыми биржами, в том числе иностранными фондовыми биржами, для принятия решения о допуске ее ценных бумаг к торгам, в которой активы, обязательства, капитал, доход, расходы и денежные потоки материнской компании международной группы компаний и участников международной группы компаний представлены как активы, обязательства, капитал, доход, расходы и денежные потоки единого субъекта экономической деятельности (пп. 5 п. 7 ст. 105.16-1 НК РФ).

Таким образом, МГК признается группа компаний, в отношении которых подлежит составлению консолидированная финансовая отчетность, при условии наличия в ней хотя бы одного лица - налогового резидента РФ и хотя бы одного лица, не являющегося налоговым резидентом РФ (либо имеющим постоянное представительство за рубежом).

В рассматриваемой ситуации некоммерческая организация (ассоциация) создана ООО, входящим в МГК, материнская компания которого является иностранной организацией. Соответственно, иностранная материнская компания МГК косвенно участвует и в ассоциации.

Как разъясняет финансовое ведомство, в целях признания совокупности организаций и (или) иностранных структур без образования юридического лица МГК в ситуациях, когда материнская компания этой совокупности организаций и (или) иностранных структур без образования юридического лица не является налоговым резидентом РФ, следует руководствоваться законодательством иностранного государства (территории) (письма Минфина России от 04.02.2019 N 03-12-11/4/6073, от 13.11.2018 N 03-12-11/4/81437, от 24.10.2018 N 03-12-11/4/76216).

Учитывая изложенное, обязанность представлять уведомление об участии в МГК у некоммерческой организации (ассоциации) зависит от признания ее участником группы в соответствии с законодательством иностранного государства (территории), резидентом которого является материнская компания МГК*(1).

Согласно разъяснениям финансового ведомства при определении круга лиц, входящих в МГК, в целях НК РФ (в том числе в целях уведомления об участии в МГК и представления странового отчета) учитываются доли участия в капитале соответствующих организаций и (или) иностранных структур без образования юридического лица, размер которых является достаточным для того, чтобы финансовая отчетность этих организаций и (или) структур подлежала включению в консолидированную финансовую отчетность МГК (письмо Минфина России от 31.08.2018 N 03-12-11/4/62255).

При анализе соблюдения условия, предусмотренного пп. 1 п. 1 ст. 105.16-1 НК РФ, также может учитываться консолидированная финансовая отчетность, включающая финансовую отчетность участника МГК, прямо и (или) косвенно участвующего в остальных ее участниках или иным способом осуществляющего контроль над ними, составленная другим участником этой МГК (письмо Минфина России от 03.08.2018 N 03-12-11/4/54917).

Заметим, что освобождение от обязанности представления уведомления предусмотрено только в отношении налогоплательщиков, являющихся участниками МГК, информация о которых представлена материнской компанией, уполномоченным участником или иным участником МГК в соответствии с пп. 1 и 2 п. 2 ст. 105.16-2 НК РФ, в соответствующем уведомлении об участии в МГК в установленный срок (по состоянию на день окончания отчетного периода) (п.п. 2-3 ст. 105.16-2 НК РФ).

Иных оснований, кроме предусмотренных п. 2 ст. 105.16-2 НК РФ, для непредставления уведомления об участии в МГК налогоплательщиками, указанными в п. 1 ст. 105.16-2 НК РФ, не предусмотрено (письмо Минфина России от 12.10.2018 N 03-12-11/4/73956)*(2).

Отметим, что разъяснениями уполномоченных органов применительно к рассматриваемой ситуации мы не располагаем.

Поэтому организация вправе обратиться за разъяснениями в налоговый орган по месту учета или в Минфин России (пп.пп. 1, 2 п. 1 ст. 21 НК РФ).

Читайте также: