Месячная премия в 2 ндфл 2019 года пример заполнения

Обновлено: 05.07.2024

5 Сентября 2020Указать в справке 2-НДФЛ коды доходов для премий поможет разъяснение ФНС

Как учитываются в целях налога на прибыль расходы на дополнительные оплачиваемые отпуска? Можно ли включить премии к отпуску в базу по налогу на прибыль? Каков порядок признания в целях исчисления налога на прибыль расходов на приобретение путевок для работников и их детей? Надо ли начислять на стоимость путевок для работников страховые взносы и какого мнения по этому вопросу придерживаются контролеры и арбитры? Каковы особенности налогообложения материальной помощи, выплачиваемой к отпуску? Нужно ли удерживать НДФЛ и исчислять взносы с суммы оплаты (компенсации) стоимости проезда к месту проведения отпуска и обратно работникам Крайнего Севера?

Ведомство также отметило, что перечисленные коды не предназначены для отражения надбавки за выслугу лет. В этом случае нужно использовать код 2000. Полагаем, что его следует использовать и для доплат за стаж.

Начисляется ли районный коэффициент на премию

Квартальную премию выплачивают каждые 3 месяца в форме поощрения сотрудника. РК выплачивается в этом случае, если в одном из составленных списков документов она входит в оклад труда. Это может быть трудовой договор, внутренние нормативные акты и Положение о премировании. Если данная премия документально нигде не значится, то и РК на нее не начисляется.

На единовременную премию РК также не начисляется. Это не зависит от района, где трудится работник. Если руководитель в трудовом договоре указал месячную премию как обязательную, то с него можно будет требовать коэффициент, так как он будет входить в систему оклада труда.

30 Июн 2019

hiurist

Доход в виде премии: дата фактического получения

Юр лица, начисляющие заработок, обязаны выполнить следующие действия:

- исчислить НДФЛ на число полученной физическими лицами прибыли;

- удержать рассчитанный НДФЛ из вознаграждений;

- удержанный подоходный налог передать в казну на следующей день после получения прибыли физ. лицами.

Этот подход относится и к заработной плате, и к начислению премий, и к другим выплатам в виде поощрения сотрудникам. В нормативных законодательных актах определено, что днем получения вознаграждения в денежной форме будет дата передачи этого дохода. В том числе и перевод на расчетные или карт-счета сотрудников в банковских организациях либо перечисление третьим лицам по поручению.

Для оплаты труда и приравненных к ней выплат предусмотрено правило в статье 223 п. 2. Здесь указано, что днем отражения признается последнее число месяца, за который суммы начислены. Этот законодательный акт не выделяет премирование в виде отдельного дохода. При этом возникают расхождения в трактовках понятий с целью для отражения и начисления НДФЛ.

Министерство финансов в письме от 12 ноября 2011 года опубликовало следующее разъяснение: премии, которые субъект хозяйствования выплачивает по результатам работы относить к стимулирующим перечислениям, а не как оплату труда за исполнение должностных обязанностей.

Отсюда следует, что число, когда получен доход в виде премии определяется по дате фактического перечисления, а не в порядке, предусмотренном как для заработной платы. Позже Министерство Финансов подтвердило это определение в письме от 27 марта, на которое отреагировала федеральная налоговая служба письмом от 7 апреля 2015 года.

Второе мнение в отношении даты определения премии разъясняет, что если она передавалась физическим лицам за производственные показатели, для исчисления НДФЛ ее рассматривают одной суммой вместе с зарплатой и применять в отношении таких вознаграждений нормы выше обозначенной законодательной статьи.

Эта трактовка определяет число фактического получения вознаграждения последнюю дату месяца, за результаты которого произведено поощрение. Такую позицию принял Арбитражный суд после обращения юр лиц, оштрафованных за неправильное ведение учета. Также ее подтвердили налоговики в письме от 19.09.16 г.

После утверждения для премии в 2 НДФЛ новых шифров, разногласия в понятии числа их получения по факту не будет. В разъяснении налоговики четко определили грань между производственной премией с кодом 2002 и непроизводственной, которую отражать следует под шифром 2003. Поэтому приказ ФНС – это не изменение, а определение четкой позиции в отношении премии, выплачиваемой за трудовые итоги.

Если субъект хозяйствования неверно учитывал доходы и определял дату фактической выплаты премии (до 2016 года под шифром 4800), соответственно подоходный исчисляли и удерживали в день, когда она перечислена.

Для налогообложения налог с таких вознаграждений, определенных по приказу о выплате за трудовые достижения, исчисляется, как и в отношении заработка – в последнее число месяца, когда эта оплата произведена.

Новые коды доходов и 2-НДФЛ за прошлые года

И задайте бухгалтеру простой вопрос. Эта премия в расчет среднего входит? Должна, раз она ежемесячная? Командировку человеку считать будете? Все начисления, входящие в базу для расчета среднего, тоже по кодам разбивать будете? И получится у вас кусочки оплаты по среднему с кодом 2000, с кодом 2002 и т.п.?

Вопрос: По какому коду (2000 или 2002) следует отражать районный коэффициент, начисленный на премию производственного характера, в справке 2-НДФЛ за 2020 год? (журнал — Актуальная бухгалтерия, N 6, июнь 2020 г

С одной стороны, поскольку источником формирования районного коэффициента в части, приходящейся на премию, является эта премия, данное обстоятельство может послужить основанием для того, чтобы считать, что приходящийся на премию районный коэффициент следует отражать в форме 2-НДФЛ по коду 2002.

Выплаты районных коэффициентов и процентных надбавок выступают элементами оплаты труда, составной частью заработной платы*(9). Районные коэффициенты и процентные надбавки к заработной плате работников являются элементами заработной платы, выплачивать которую в полном размере — прямая обязанность работодателя*(10). Суммы указанных расходов относят к расходам на оплату труда в полном размере*(11).

Справка 2-НДФЛ: какой код у премии

В письме от 07 августа 2017 года № СА-4-11/15473 Налоговая служба России пояснила, какой проставлять код премии в справке 2-НДФЛ за 2017 год, а также надбавки за выслугу лет. Это письмо особенно ценно тем, что оба кода премиальных выплат – совершенно новые. Они появились в приказе ФНС № ММВ-7-11/387 лишь с 26.12.2016. А код по выслуге с этой же даты действует в новой редакции.

Как известно, наниматель вправе выдавать премиальные суммы как за итоги работы конкретного сотрудника за определенный период времени, так и не связанные напрямую с этим. Например – в часть праздничных дат, в качестве материального стимула и др

На основание начисления премии необходимо обращать внимание, поскольку код дохода – премии – в справке 2-НДФЛ дифференцирован в зависимости от причины её выдачи

Далее в таблице изложена позиция ФНС России в отношении кода дохода для премий в 2-НДФЛ.

Какой код премии в справке 2-НДФЛ

Что означает

Разъяснение ФНС России

2002

Премиальные выплаты за производственные достижения и другие аналогичные показатели, предусмотренные:

· законом;

· трудовыми договорами (контрактами);

· и/или коллективными договорами.

Обязательное условие в том, что источником таких премий не выступает:

· прибыль предприятия;

· средства специального назначения;

· целевые поступления.

По этому коду дохода отражают:

· премии по итогам работы за месяц/квартал/год;

· разовые премии за особо важное задание;

· премии, приуроченные к присуждению почетных званий, награждению государственными и ведомственными наградами;

· премии за производственные достижения в работе.

2003

Вознаграждения за счет:

· доходов предприятия;

· средств специального назначения;

· целевых поступлений.

По этому коду дохода показывают:

· премии к юбилейным дням и праздникам;

· дополнительное материальное стимулирование;

· иные премии, не связанные с выполнением трудовых обязанностей.

5 Сентября 2020Указать в справке 2-НДФЛ коды доходов для премий поможет разъяснение ФНС

Налог на имущество уплачивают организации и физические лица. Для тех и других в НК РФ имеются отдельные главы, регламентирующие этот вопрос. В данные главы внесены изменения Федеральным законом от 15.04.2020 № 63‑ФЗ. Некоторые из поправок действуют уже с этой даты, но некоторые, например отмена представления авансовых расчетов за отчетные периоды для организаций, вступят в силу позже, о чем мы расскажем в статье.

Всем доброго дня!

Конфигурация ЗУП 3.1.12.142, платформа 8.3.16.1148

Проблема заключается в следующем:

При формировании справки 2-НДФЛ за 2019 год по любому из сотрудников не отображается премия сотрудника за октябрь (премия за сентябрь отображается в октябре, за ноябрь - в ноябре). Код дохода 2002, документы премии за сентябрь/октябрь/ноябрь сравнивал - принцип одинаковый.

Проблема со всеми сотрудниками. Если делать "Анализ зарплаты по сотрудникам" за период - там все верно.

Просьба подсказать, в чем может быть причина.

(1)

В том периоде ( когда начисляли и выплачивали премию ) игрались с настройками этого вида начисления.

Смотрите дату получения дохода ( в регистрах) когда выплачивали эту премию . Что на тот момент поставила программа.

НДФЛ не проверяют по анализу . В ЗУП 3 достаточно отчетов по НДФЛ.

(2) Сверяли записи регистров по премии за сентябрь/октябрь/ноябрь - логика везде одна и та же. Премия выплачивается в следующем месяце вместе с ЗП

(3) нужно проверить в документах начисления премии вид премии и период начисления премии.

Судя по тому, что у вас премия за сентябрь отображается в октябре, а за ноябрь - в ноябре, это либо разные виды премий, либо октябрь/ноябрь сгруппировались в одну премию. Смотрите не регистры, смотрите непосредственно документы, которыми начислялась премия, и проверяйте вид премии.

ибо разные виды премий, либо октябрь/ноябрь сгруппировались в одну премию. Смотрите не регистры, смотрите

Видимо мы нашли, в чем проблема. Прошу прощения, сразу не заметили: премия за сентябрь отображается в октябре, за октябрь в ноябре и т.д.

Насколько я понимаю, что премия отображалась в месяце, в котором она была начислена, то в категории дохода 2002 нужно выставить "Оплата труда", а не "Прочие доходы от труда", как сейчас.

Только вот вопрос, потом все последующие доки начислений распровести, обновить налог по каждому сотруднику и провести все заново?

(6) подскажите, а "сильно" ли неправильно будет, если изменить категорию дохода и выполнить перепроведение с января 2020, а 2019 оставить как есть?

(7) вопрос, какими документами у вас в организации конкретно эта премия установлена, чтобы понимать, насколько некорректным был такой вид расчета - может он как раз соответствовал?))

(7) кстати, не нужно менять этот вид начисления, если вы не хотите перепроводить 2019 год. Оставьте старое начисление как есть, отмените его начисление (если оно как постоянное заведено) с 01.01.20, заведите новое (нужное вам) и назначте его постоянным с 01.01.20

(6) подскажите, а "сильно" ли неправильно будет, если изменить категорию дохода и выполнить перепроведение с января 2020, а 2019 оставить как есть?

(9)

(10) ну, на предприятии обычно составляются "Положение о премировании" или "Положение об оплате труда", где прописываются виды оплат труда и прочих вероятных расчетов.. Если такой документ есть - читайте его, что в нем про премии и их виды прописано. Если документа нет - пишите!)) На 2019 год пропишите премию, начисляемую в следующем месяце за предыдущий (и перерасчеты делать не нужно), а в 2020-м внесите изменения в это Положение, пропишите ежемесячную премию, начисляемую одновременно с з/пл, после этого 2020-й считайте в программе так, как и требуется.

(15)ваша премия в справке будет отражаться в том месяце, в котором она выплачена. Например, выплатили зарплату и премию за октябрь 10 ноября, тогда в справке 2ндфл сумма зарплаты за октябрь будет отражена в справке 2ндфл за октябрь, а премия за октябрь в справке попадет в месяц ноябрь. За исключением ситуации, когда вы в настройке начисления на закладке "Налоги, взносы, бухучет" для вида дохода (кода дохода) = 2002, не проставите галочку "Соответствует оплате труда"

Что значит как как удобнее. Нужно отражать так как этого требует ФНС,

Код дохода у них правильный - 2002 и так как премия не ежемесячная, а разовая, то у них настроено все правильно.

Странно, что вопрос возник только по 2-НДФЛ, а 6-НДФЛ никого не проверял ?

(19) вы невнимательно читаете. код дохода менять я не предлагала (1). Но написала, что вид премии они могут выбрать такой, как им удобнее (ежемесячный с з/пл или в след.за предыдущий - от их выбора и зависит настройка учета в программе)(2).

Кстати, требовать ФНС может много чего, но правила учета-начисления устанавливают не они, они только контролируют)

Но написала, что вид премии они могут выбрать такой, как им удобнее (ежемесячный с з/пл или в след.за предыдущий - от их выбора и зависит настройка учета в программе)(2)

Еще раз - НЕТ. Удобно нам что-то делать или нет - ФНС не интересует.

У премии дата получения дохода или последний день месяца или дата выплаты.

И устанавливается это не из-за того, что нам так удобнее.

(22) ФНС не может диктовать предприятиям, какие именно виды премий будут выплачиваться, а предприятие выбирает тот вид, который ему удобнее (нравится, хочется). Наличие выбора (а он есть в законодательстве) дает предприятию такую возможность - выбирать) Не нужно пытаться искать в словах оппонента "соломенную чучелку", а потом ее оспаривать

(23)

А никто и говорил что ФНС диктует какие виды премий организация может выплачивать.

Может ( раз вы считаете что у организации есть в этом выбор) покажите примеры (варианты) настройки для разовой премии

В организации осуществляется текущее (ежемесячное) и единовременное премирование согласно положению о премировании. Текущая премия начисляется ежемесячно по результатам оценки эффективности деятельности работника. Единовременное премирование осуществляется по итогам работы за месяц, квартал, полугодие, 9 месяцев, год и т.д.

Текущее и единовременное премирование работников осуществляется из фонда оплаты труда, формируемого из дохода по предпринимательской деятельности и дохода, полученного при оказании медицинской помощи в рамках Территориальной программы ОМС. Суммы по вышеуказанным видам премий учитываются в расходах по налогу на прибыль.

Также работникам выплачиваются единовременные поощрительные выплаты в связи с юбилейными и праздничными датами, за долголетний и добросовестный труд и другие согласно положению о единовременных поощрительных выплатах. Данные поощрительные выплаты осуществляются из дохода по предпринимательской деятельности и не учитываются в расходах по налогу на прибыль.

Пунктом 2 ст. 230 НК РФ на налоговых агентов по НДФЛ возложены обязанности по представлению в налоговый орган по месту своего учета:

- документа, содержащего сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период по каждому физическому лицу по форме 2-НДФЛ (далее - справка 2-НДФЛ), утвержденной приказом ФНС России от 30.10.2015 № ММВ-7-11/485@. Этим же приказом установлен порядок заполнения справки 2-НДФЛ (далее - Порядок заполнения 2-НДФЛ);

- ежеквартального расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, форма 6-НДФЛ (далее - расчет 6-НДФЛ) и порядок заполнения которого (далее - Порядок заполнения 6-НДФЛ) утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

За 2016 год указанные формы необходимо представить не позднее 3 апреля 2017 года (п. 7 ст. 6.1, п. 2 ст. 230 НК РФ).

Справка 2-НДФЛ и расчет 6-НДФЛ заполняются налоговым агентом на основании данных, содержащихся в регистрах налогового учета (Раздел 1 Порядка заполнения 2-НДФЛ, п. 1.1 Порядка заполнения 6-НДФЛ). В связи с этим с целью корректного заполнения указанных форм необходимо, прежде всего, корректное заполнение таких регистров, которое во многом зависит от вида выплачиваемого налогоплательщику дохода.

Напомним, в соответствии с п. 1 ст. 230 НК РФ налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета. Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать в том числе:

- вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами, утвержденными приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ (далее - Приказ № ММВ-7-11/387@);

- суммы дохода и даты их выплаты;

- даты удержания и перечисления налога в бюджетную систему РФ.

Коды премий в справке 2-НДФЛ

Приказом ФНС России от 22.11.2016 № ММВ-7-11/633@ (далее - Приказ № ММВ-7-11/633@) внесены изменения и дополнения в перечни кодов видов доходов и вычетов. В частности, введены следующие дополнительные коды:

- 2002 - суммы премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

- 2003 - суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

При этом в соответствии с п. 2 ст. 255 НК РФ начисления стимулирующего характера, в том числе премии за производственные результаты, относятся к расходам на оплату труда, которые могут быть учтены при исчислении налога на прибыль организаций при соблюдении общих критериев учета расходов (п. 1 ст. 252 НК РФ). В свою очередь, п.п. 1, 21, 22 ст. 270 НК РФ к расходам, не учитываемым при налогообложении прибыли, отнесены выплаты за счет чистой прибыли; вознаграждения, которые выплачиваются помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов); премии, выплачиваемые за счет средств специального назначения или целевых поступлений.

На наш взгляд, в рассматриваемой ситуации доходам в виде текущих премий и премий по итогам работы за определенный период, суммы которых признаются налоговым агентом в расходах для целей налогообложения прибыли на основании п. 2 ст. 255 НК РФ, соответствует специальный код 2002. Единовременные поощрительные выплаты в связи с юбилейными и праздничными датами, за долголетний и добросовестный труд и др., расходы на выплату которых не признаются при налогообложении прибыли, следует учитывать по коду 2003. На сегодняшний день разъяснений официальных органов по применению указанных кодов нами не обнаружено.

В то же время в письме ФНС России от 19.09.2016 № БС-4-11/17537 разъяснялось, что при заполнении справки 2-НДФЛ в отношении выплаченного дохода в виде премии за производственные результаты используется код дохода 2000 (как и в отношении заработной платы). Как мы поняли, в рассматриваемой ситуации премии, выплаты которых связаны с исполнением работниками трудовых обязанностей, для целей обложения НДФЛ учитывались налоговым агентом аналогично доходу в виде оплаты труда, что согласуется с приведенной позицией налоговой службы.

Премии в 2-НДФЛ за 2016 год

Как указано выше, специальные коды для дохода в виде премий введены только с 26.12.2016. Принимая во внимание, что налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ), а также то, что НДФЛ исчисляется налоговыми агентами нарастающим итогом с начала налогового периода (п. 3 ст. 226 НК РФ), по нашему мнению, было бы логичным применять новые коды видов доходов и вычетов с 01.01.2017.

Мы в данном случае видим следующие варианты.

2. Если у налогового агента нет такой возможности, то применять новые коды 2002, 2003 следует к соответствующим доходам, дата получения которых приходится на период с 26.12.2016. Этот вариант на сегодняшний момент нам представляется наиболее правильным. Поясним почему.

На наш взгляд, Приказ № ММВ-7-11/633@ можно рассматривать в качестве устанавливающего дополнительные обязанности налоговых агентов и, соответственно, не имеющего обратной силы (п. 2 ст. 5 НК РФ, см. также решение ВАС РФ от 28.07.2011 № ВАС-8096/11).

Кроме того, следует принимать во внимание, что регистры налогового учета, данные которых используются для заполнения справок 2-НДФЛ, до 26.12.2016 подлежали формированию без учета новых кодов. Учитывая, что Приказ № ММВ-7-11/633@ не обязывает налоговых агентов вносить изменения в данные регистров налогового учета с начала 2016 года, в частности в отношении доходов, отраженных в этих регистрах в соответствии с ранее действующими кодами, считаем, что у налоговых агентов отсутствует обязанность по применению новых кодов видов доходов к доходам, дата получения которых относится к периоду до 26.12.2016, в том числе для целей заполнения справок 2-НДФЛ за 2016 год.

Иными словами, считаем, что премии, полученные налогоплательщиками до 26.12.2016 и уже учтенные в налоговых регистрах, в частности, в составе оплаты труда с кодом 2000, выделять в отдельный вид дохода с кодом 2002 для целей отражения в справках 2-НДФЛ за 2016 год не следует. При отсутствии разъяснений уполномоченных органов говорить о том, как повлияет на корректность заполнения справок 2-НДФЛ выделение таких выплат в виде премий (уже отраженных в регистрах с кодом 2000) из доходов в виде оплаты труда, считаем преждевременным.

Ведь, кроме кода дохода, в разделе 3 справки 2-НДФЛ:

Вместе с тем само по себе введение отдельного кода для премий не дает твердых оснований утверждать, что доходы в виде производственных премий выделены из доходов в виде оплаты труда в понимании п. 2 ст. 223 НК РФ, т.е. для целей определения даты фактического получения доходов (о чем мы скажем чуть ниже).

При этом, на наш взгляд, замена в налоговых регистрах 2016 года кода 4800 на новые 2002 или 2003 не должна повлечь каких-либо негативных последствий для налогового агента, по крайней мере, в части определения даты фактического получения дохода.

Доход в виде премии: дата фактического получения

Согласно положениям п.п. 3, 4, 6 ст. 226 НК РФ налоговые агенты обязаны:

- исчислить сумму налога на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ;

- удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате;

- перечислить суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Это общие правила, применимые и к доходу в виде премий (иных поощрительных выплат в денежной форме).

Также по общему правилу, установленному пп. 1 п. 1 ст. 223 НК РФ, дата фактического получения дохода в денежной форме определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. При этом для выплат в виде оплаты труда предусмотрено специальное правило, согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Положения ст. 223 НК РФ прямо не выделяют такого вида дохода, как доход в виде премий (как производственного характера, так и иных). В связи с этим существуют две точки зрения по вопросу квалификации данного вида дохода для целей исчисления НДФЛ.

По мнению Минфина России, выраженному в письме от 12.11.2007 № 03-04-06-01/383, премии за достигнутые производственные результаты в соответствии с положениями ст. 129 ТК РФ являются стимулирующими выплатами, а не вознаграждением за выполненные трудовые обязанности. Соответственно, дата фактического получения дохода при выплате премии должна определяться в общем порядке на основании пп. 1 п. 1 ст. 223 НК РФ как день его выплаты, а не в порядке, специально предусмотренном п. 2 ст. 223 НК РФ для доходов в виде оплаты труда. Позднее эта позиция подтверждена в письме Минфина России от 27.03.2015 № 03-04-07/17028, которое доведено письмом ФНС России от 07.04.2015 № БС-4-11/5756@ до нижестоящих налоговых органов.

Другая позиция основана на том, что выплата премий производственного характера в целях исчисления НДФЛ должна рассматриваться как получение дохода в виде оплаты труда. Тогда для целей определения даты получения дохода в отношении таких премий нужно применять п. 2 ст. 223 НК РФ, согласно которому датой фактического получения налогоплательщиком дохода признается последний день месяца. На это указывали судьи, например, в постановленияхАрбитражного суда Северо-Западного округа от 23.12.2014 № Ф07-428/14 по делу № А56-74147/2013, Семнадцатого арбитражного апелляционного суда от 28.07.2016 № 17АП-8175/16, Тринадцатого арбитражного апелляционного суда от 22.12.2015 № 13 АП-26719/15. Подтверждается такая позиция и приведенным выше письмом ФНС России от 19.09.2016 № БС-4-11/17537.

Отметим, что к поощрениям непроизводственного характера (например, к юбилеям, праздникам) нет оснований применять п. 2 ст. 223 НК РФ.

Говорить о том, что с введением отдельного кода для доходов в виде премий подход к квалификации такого вида дохода для целей определения даты его фактического получения изменился (или стал однозначным), пока не приходится. Поэтому считаем, что сам по себе Приказ№ ММВ-7-11/633@ не является основанием для изменения применяемой налоговым агентом позиции в отношении квалификации премий, в частности, за производственные результаты.

Если налоговый агент придерживается первой позиции (ранее применялся код дохода 4800), то НДФЛ исчисляется и удерживается на дату выплаты премии (вне зависимости от периодичности и источника ее выплаты). Если для целей налогообложения НДФЛ премии, связанные с исполнением работниками трудовых обязанностей (текущие, единовременные), считаются частью оплаты труда, то НДФЛ исчисляется в том же порядке, что и с заработной платы - на последний день месяца, за который доход начислен. Удержать налог в любом случае необходимо при фактической выплате такого дохода, а перечислить не позднее следующего за выплатой дня.

Премии в 6-НДФЛ

Порядок отражения дат в расчете 6-НДФЛ также зависит от квалификации дохода в виде премий (в частности, текущих или по итогам работы за определенный период).

Исходя из п. 3.1 Порядка раздел 1 заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и год. В разделе 2 указываются конкретные даты фактического получения физическими лицами дохода и удержания налога, соответствующие суммы, а также сроки перечисления налога (п. 4.1, п. 4.2 Порядка).

По многочисленным разъяснениям официальных органов, в разделе 2 расчета 6-НДФЛ за соответствующий отчетный период отражаются лишь те операции, которые произведены за последние три месяца этого отчетного периода, а заполнять его следует с учетом соответствующих положений главы 23 НК РФ. Смотрите письма ФНС России от 15.12.2016 № БС-4-11/24063@, от 20.06.2016 № БС-4-11/10956@, от 24.05.2016 № БС-4-11/9194, от 24.05.2016 № БС-4-11/9248, от 27.04.2016 № БС-4-11/7663, от 24.03.2016 № БС-4-11/5106, от 23.03.2016 № БС-4-11/4901, от 18.03.2016 № БС-4-11/4538@, от 25.02.2016 № БС-4-11/3058@, от 12.02.2016 № БС-3-11/553@ и др.

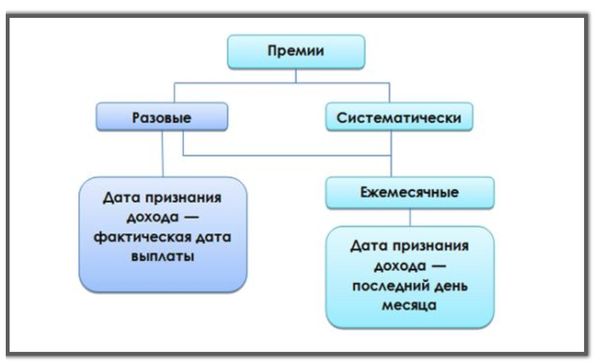

Поэтому в случае, когда дата фактического получения производственных (текущих) премий определяется налоговым агентом в общем порядке, а также в отношении выплат непроизводственного характера (к юбилею, празднику и т.п.) в разделе 2 расчета 6-НДФЛ указываются (письма ФНС России от 01.08.2016 № БС-4-11/13984@ (вопрос 9), от 08.06.2016 № БС-4-11/10169@):

- по строке 100 - дата фактической выплаты премии;

- по строке 110 - та же дата.

При квалификации премий производственного характера как получение дохода в виде оплаты труда в разделе 2 расчета 6-НДФЛ указываются даты в порядке, аналогичном доходу в виде заработной платы:

- по строке 100 - последнее число месяца, за который налогоплательщику был начислен данный доход;

- по строке 110 - дата фактической выплаты премии.

При этом по строке 120 раздела 2 расчета 6-НДФЛ в любом случае подлежит отражению дата, соответствующая первому рабочему дню, следующему за днем выплаты премии налогоплательщику (п. 6, п. 7 ст. 6.1, п. 6 ст. 226 НК РФ).

При таких обстоятельствах во избежание возможных налоговых рисков рекомендуем налоговым агентам обращаться за разъяснениями по рассмотренным вопросам (в том числе по порядку применения новых кодов видов доходов для целей заполнения справки 2-НДФЛ за 2016 год) в налоговый орган по месту своего учета (пп. 1 п. 1 ст. 21, п. 2 ст. 24 НК РФ).

В организации осуществляется текущее (ежемесячное) и единовременное премирование согласно положению о премировании. Текущая премия начисляется ежемесячно по результатам оценки эффективности деятельности работника. Единовременное премирование осуществляется по итогам работы за месяц, квартал, полугодие, 9 месяцев, год и т.д.

Текущее и единовременное премирование работников осуществляется из фонда оплаты труда, формируемого из дохода по предпринимательской деятельности и дохода, полученного при оказании медицинской помощи в рамках Территориальной программы ОМС. Суммы по вышеуказанным видам премий учитываются в расходах по налогу на прибыль.

Также работникам выплачиваются единовременные поощрительные выплаты в связи с юбилейными и праздничными датами, за долголетний и добросовестный труд и другие согласно положению о единовременных поощрительных выплатах. Данные поощрительные выплаты осуществляются из дохода по предпринимательской деятельности и не учитываются в расходах по налогу на прибыль.

Пунктом 2 ст. 230 НК РФ на налоговых агентов по НДФЛ возложены обязанности по представлению в налоговый орган по месту своего учета:

- документа, содержащего сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период по каждому физическому лицу по форме 2-НДФЛ (далее - справка 2-НДФЛ), утвержденной приказом ФНС России от 30.10.2015 № ММВ-7-11/485@. Этим же приказом установлен порядок заполнения справки 2-НДФЛ (далее - Порядок заполнения 2-НДФЛ);

- ежеквартального расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, форма 6-НДФЛ (далее - расчет 6-НДФЛ) и порядок заполнения которого (далее - Порядок заполнения 6-НДФЛ) утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

За 2016 год указанные формы необходимо представить не позднее 3 апреля 2017 года (п. 7 ст. 6.1, п. 2 ст. 230 НК РФ).

Справка 2-НДФЛ и расчет 6-НДФЛ заполняются налоговым агентом на основании данных, содержащихся в регистрах налогового учета (Раздел 1 Порядка заполнения 2-НДФЛ, п. 1.1 Порядка заполнения 6-НДФЛ). В связи с этим с целью корректного заполнения указанных форм необходимо, прежде всего, корректное заполнение таких регистров, которое во многом зависит от вида выплачиваемого налогоплательщику дохода.

Напомним, в соответствии с п. 1 ст. 230 НК РФ налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета. Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать в том числе:

- вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами, утвержденными приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ (далее - Приказ № ММВ-7-11/387@);

- суммы дохода и даты их выплаты;

- даты удержания и перечисления налога в бюджетную систему РФ.

Коды премий в справке 2-НДФЛ

Приказом ФНС России от 22.11.2016 № ММВ-7-11/633@ (далее - Приказ № ММВ-7-11/633@) внесены изменения и дополнения в перечни кодов видов доходов и вычетов. В частности, введены следующие дополнительные коды:

- 2002 - суммы премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

- 2003 - суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

При этом в соответствии с п. 2 ст. 255 НК РФ начисления стимулирующего характера, в том числе премии за производственные результаты, относятся к расходам на оплату труда, которые могут быть учтены при исчислении налога на прибыль организаций при соблюдении общих критериев учета расходов (п. 1 ст. 252 НК РФ). В свою очередь, п.п. 1, 21, 22 ст. 270 НК РФ к расходам, не учитываемым при налогообложении прибыли, отнесены выплаты за счет чистой прибыли; вознаграждения, которые выплачиваются помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов); премии, выплачиваемые за счет средств специального назначения или целевых поступлений.

На наш взгляд, в рассматриваемой ситуации доходам в виде текущих премий и премий по итогам работы за определенный период, суммы которых признаются налоговым агентом в расходах для целей налогообложения прибыли на основании п. 2 ст. 255 НК РФ, соответствует специальный код 2002. Единовременные поощрительные выплаты в связи с юбилейными и праздничными датами, за долголетний и добросовестный труд и др., расходы на выплату которых не признаются при налогообложении прибыли, следует учитывать по коду 2003. На сегодняшний день разъяснений официальных органов по применению указанных кодов нами не обнаружено.

В то же время в письме ФНС России от 19.09.2016 № БС-4-11/17537 разъяснялось, что при заполнении справки 2-НДФЛ в отношении выплаченного дохода в виде премии за производственные результаты используется код дохода 2000 (как и в отношении заработной платы). Как мы поняли, в рассматриваемой ситуации премии, выплаты которых связаны с исполнением работниками трудовых обязанностей, для целей обложения НДФЛ учитывались налоговым агентом аналогично доходу в виде оплаты труда, что согласуется с приведенной позицией налоговой службы.

Премии в 2-НДФЛ за 2016 год

Как указано выше, специальные коды для дохода в виде премий введены только с 26.12.2016. Принимая во внимание, что налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ), а также то, что НДФЛ исчисляется налоговыми агентами нарастающим итогом с начала налогового периода (п. 3 ст. 226 НК РФ), по нашему мнению, было бы логичным применять новые коды видов доходов и вычетов с 01.01.2017.

Мы в данном случае видим следующие варианты.

2. Если у налогового агента нет такой возможности, то применять новые коды 2002, 2003 следует к соответствующим доходам, дата получения которых приходится на период с 26.12.2016. Этот вариант на сегодняшний момент нам представляется наиболее правильным. Поясним почему.

На наш взгляд, Приказ № ММВ-7-11/633@ можно рассматривать в качестве устанавливающего дополнительные обязанности налоговых агентов и, соответственно, не имеющего обратной силы (п. 2 ст. 5 НК РФ, см. также решение ВАС РФ от 28.07.2011 № ВАС-8096/11).

Кроме того, следует принимать во внимание, что регистры налогового учета, данные которых используются для заполнения справок 2-НДФЛ, до 26.12.2016 подлежали формированию без учета новых кодов. Учитывая, что Приказ № ММВ-7-11/633@ не обязывает налоговых агентов вносить изменения в данные регистров налогового учета с начала 2016 года, в частности в отношении доходов, отраженных в этих регистрах в соответствии с ранее действующими кодами, считаем, что у налоговых агентов отсутствует обязанность по применению новых кодов видов доходов к доходам, дата получения которых относится к периоду до 26.12.2016, в том числе для целей заполнения справок 2-НДФЛ за 2016 год.

Иными словами, считаем, что премии, полученные налогоплательщиками до 26.12.2016 и уже учтенные в налоговых регистрах, в частности, в составе оплаты труда с кодом 2000, выделять в отдельный вид дохода с кодом 2002 для целей отражения в справках 2-НДФЛ за 2016 год не следует. При отсутствии разъяснений уполномоченных органов говорить о том, как повлияет на корректность заполнения справок 2-НДФЛ выделение таких выплат в виде премий (уже отраженных в регистрах с кодом 2000) из доходов в виде оплаты труда, считаем преждевременным.

Ведь, кроме кода дохода, в разделе 3 справки 2-НДФЛ:

Вместе с тем само по себе введение отдельного кода для премий не дает твердых оснований утверждать, что доходы в виде производственных премий выделены из доходов в виде оплаты труда в понимании п. 2 ст. 223 НК РФ, т.е. для целей определения даты фактического получения доходов (о чем мы скажем чуть ниже).

При этом, на наш взгляд, замена в налоговых регистрах 2016 года кода 4800 на новые 2002 или 2003 не должна повлечь каких-либо негативных последствий для налогового агента, по крайней мере, в части определения даты фактического получения дохода.

Доход в виде премии: дата фактического получения

Согласно положениям п.п. 3, 4, 6 ст. 226 НК РФ налоговые агенты обязаны:

- исчислить сумму налога на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ;

- удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате;

- перечислить суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Это общие правила, применимые и к доходу в виде премий (иных поощрительных выплат в денежной форме).

Также по общему правилу, установленному пп. 1 п. 1 ст. 223 НК РФ, дата фактического получения дохода в денежной форме определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. При этом для выплат в виде оплаты труда предусмотрено специальное правило, согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Положения ст. 223 НК РФ прямо не выделяют такого вида дохода, как доход в виде премий (как производственного характера, так и иных). В связи с этим существуют две точки зрения по вопросу квалификации данного вида дохода для целей исчисления НДФЛ.

По мнению Минфина России, выраженному в письме от 12.11.2007 № 03-04-06-01/383, премии за достигнутые производственные результаты в соответствии с положениями ст. 129 ТК РФ являются стимулирующими выплатами, а не вознаграждением за выполненные трудовые обязанности. Соответственно, дата фактического получения дохода при выплате премии должна определяться в общем порядке на основании пп. 1 п. 1 ст. 223 НК РФ как день его выплаты, а не в порядке, специально предусмотренном п. 2 ст. 223 НК РФ для доходов в виде оплаты труда. Позднее эта позиция подтверждена в письме Минфина России от 27.03.2015 № 03-04-07/17028, которое доведено письмом ФНС России от 07.04.2015 № БС-4-11/5756@ до нижестоящих налоговых органов.

Другая позиция основана на том, что выплата премий производственного характера в целях исчисления НДФЛ должна рассматриваться как получение дохода в виде оплаты труда. Тогда для целей определения даты получения дохода в отношении таких премий нужно применять п. 2 ст. 223 НК РФ, согласно которому датой фактического получения налогоплательщиком дохода признается последний день месяца. На это указывали судьи, например, в постановленияхАрбитражного суда Северо-Западного округа от 23.12.2014 № Ф07-428/14 по делу № А56-74147/2013, Семнадцатого арбитражного апелляционного суда от 28.07.2016 № 17АП-8175/16, Тринадцатого арбитражного апелляционного суда от 22.12.2015 № 13 АП-26719/15. Подтверждается такая позиция и приведенным выше письмом ФНС России от 19.09.2016 № БС-4-11/17537.

Отметим, что к поощрениям непроизводственного характера (например, к юбилеям, праздникам) нет оснований применять п. 2 ст. 223 НК РФ.

Говорить о том, что с введением отдельного кода для доходов в виде премий подход к квалификации такого вида дохода для целей определения даты его фактического получения изменился (или стал однозначным), пока не приходится. Поэтому считаем, что сам по себе Приказ№ ММВ-7-11/633@ не является основанием для изменения применяемой налоговым агентом позиции в отношении квалификации премий, в частности, за производственные результаты.

Если налоговый агент придерживается первой позиции (ранее применялся код дохода 4800), то НДФЛ исчисляется и удерживается на дату выплаты премии (вне зависимости от периодичности и источника ее выплаты). Если для целей налогообложения НДФЛ премии, связанные с исполнением работниками трудовых обязанностей (текущие, единовременные), считаются частью оплаты труда, то НДФЛ исчисляется в том же порядке, что и с заработной платы - на последний день месяца, за который доход начислен. Удержать налог в любом случае необходимо при фактической выплате такого дохода, а перечислить не позднее следующего за выплатой дня.

Премии в 6-НДФЛ

Порядок отражения дат в расчете 6-НДФЛ также зависит от квалификации дохода в виде премий (в частности, текущих или по итогам работы за определенный период).

Исходя из п. 3.1 Порядка раздел 1 заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и год. В разделе 2 указываются конкретные даты фактического получения физическими лицами дохода и удержания налога, соответствующие суммы, а также сроки перечисления налога (п. 4.1, п. 4.2 Порядка).

По многочисленным разъяснениям официальных органов, в разделе 2 расчета 6-НДФЛ за соответствующий отчетный период отражаются лишь те операции, которые произведены за последние три месяца этого отчетного периода, а заполнять его следует с учетом соответствующих положений главы 23 НК РФ. Смотрите письма ФНС России от 15.12.2016 № БС-4-11/24063@, от 20.06.2016 № БС-4-11/10956@, от 24.05.2016 № БС-4-11/9194, от 24.05.2016 № БС-4-11/9248, от 27.04.2016 № БС-4-11/7663, от 24.03.2016 № БС-4-11/5106, от 23.03.2016 № БС-4-11/4901, от 18.03.2016 № БС-4-11/4538@, от 25.02.2016 № БС-4-11/3058@, от 12.02.2016 № БС-3-11/553@ и др.

Поэтому в случае, когда дата фактического получения производственных (текущих) премий определяется налоговым агентом в общем порядке, а также в отношении выплат непроизводственного характера (к юбилею, празднику и т.п.) в разделе 2 расчета 6-НДФЛ указываются (письма ФНС России от 01.08.2016 № БС-4-11/13984@ (вопрос 9), от 08.06.2016 № БС-4-11/10169@):

- по строке 100 - дата фактической выплаты премии;

- по строке 110 - та же дата.

При квалификации премий производственного характера как получение дохода в виде оплаты труда в разделе 2 расчета 6-НДФЛ указываются даты в порядке, аналогичном доходу в виде заработной платы:

- по строке 100 - последнее число месяца, за который налогоплательщику был начислен данный доход;

- по строке 110 - дата фактической выплаты премии.

При этом по строке 120 раздела 2 расчета 6-НДФЛ в любом случае подлежит отражению дата, соответствующая первому рабочему дню, следующему за днем выплаты премии налогоплательщику (п. 6, п. 7 ст. 6.1, п. 6 ст. 226 НК РФ).

При таких обстоятельствах во избежание возможных налоговых рисков рекомендуем налоговым агентам обращаться за разъяснениями по рассмотренным вопросам (в том числе по порядку применения новых кодов видов доходов для целей заполнения справки 2-НДФЛ за 2016 год) в налоговый орган по месту своего учета (пп. 1 п. 1 ст. 21, п. 2 ст. 24 НК РФ).

Читайте также: