Лечебное пособие библиотекарям налогообложение

Обновлено: 20.05.2024

Конечно, вы без всякой регистрации можете покупать билеты, узнавать расписания, бронировать отели и т.п.

Но после регистрации все это станет удобнее и быстрее.

В любой момент вы сможете

- распечатать бланк заказа или маршрутной квитанции,

- заказать звонок оператора и т.п.,

- посмотреть историю заказов.

Личный кабинет мы сделали совсем недавно. Уже скоро его возможности ощутимо расширятся.

Направляя сотрудника в командировку, организация гарантирует ему сохранение должности и среднего заработка. Кроме того, она должна компенсировать расходы, связанные с деловой поездкой: эта норма регулируется ст. 167 ТК РФ.

Что такое суточные и чем они отличаются от командировочных?

Разберемся в терминах:

- Командировочные предназначены для оплаты базовых потребностей: проживания и проезда. За эти расходы работник должен отчитаться и подтвердить их документально (подойдут квитанции из отеля и чеки об оплате транспорта).

- Суточные нужны, чтобы компенсировать дополнительные траты: сюда относятся любые платежи, не согласованные с работодателем заранее. Сотрудник может распоряжаться суточными по своему усмотрению — сдавать по ним бухгалтерские отчеты не нужно.

Законом установлено, что возмещение расходов должно производиться авансом. На это прямо указывает Постановление Правительства РФ от 13.10.2008 № 749. И хотя единых правил о сроках выплаты не существует, компания может установить их самостоятельно и закрепить во внутренних актах. Например, в положении о командировках допустимо указать не только период, но и конкретный способ зачисления аванса: наличными или переводом на банковскую карту.

Важно помнить, что суточные положены сотруднику за каждый день пребывания в деловой поездке — включая праздники и выходные дни.

Если работник живет недалеко от города командирования и имеет возможность ежедневно возвращаться домой, выплата суточных не предусмотрена. Целесообразность такого возвращения определяется работодателем в индивидуальном порядке и может зависеть от транспортных условий и характера работы.

Как отчитаться об использовании суточных в командировке

Согласно п. 3 ст. 217 НКРФ, суточные расходы не требуют документального подтверждения — в отличие от командировочных. Соответственно, работник вообще не должен аргументировать второстепенные траты, который совершил во время деловой поездки.

Однако суточные придется включить в авансовый отчёт — это понадобится, чтобы обосновать затраты на командировку в налоговом и бухгалтерском учётах.

Размер суточных в командировках по России и за границу

Законом размер суточных не ограничен (исключение — служащие госучреждений). Руководители частных компаний определяют этот параметр самостоятельно. Установленную величину необходимо зафиксировать во внутренних нормативных документах — например, в коллективном договоре.

Рекомендуем учитывать, что п. 1 ст. 217 НК РФ предусматривает максимальные размеры суточных, которые не облагаются НДФЛ. А именно:

- до 700 ₽ за каждый день командировки на территории России

- до 2500 ₽ за каждый день командировки в других странах

Также приводим статьи расходов, которые организация обязана возместить в случае зарубежной командировки:

- оформление виз и загранпаспорта

- консульские и аэропортовые сборы

- оплата въезда или транзита для автотранспорта

- оформление страхового медицинского полиса

- другие обязательные платежи

Отличия для бюджетных и коммерческих организаций

Как было сказано выше, коммерческая структура вправе сама нормировать суточные и определять сумму, начисляемую работникам.

Единый порядок для федеральных учреждений назначен Правительством (постановление от 02.10.2002 № 729) и составляет 100 ₽ за каждый день пребывания в командировке. Суточные в увеличенном объеме положены руководителю только в том случае, когда деятельность компании определена как приносящая доход, либо за счет экономии средств из бюджета.

Выплата суточных за дни, проведенные в дороге

Согласно абз. 3 ч. 1 ст. 168 ТК РФ, работодатель компенсирует расходы за каждый из следующих периодов:

- за все будние дни в командировке

- за выходные и государственные праздники

- за дни, на которые целиком или частично выпала дорога к месту командирования и обратно, сюда же относятся периоды вынужденных остановок

Предположим, сотрудник отправился в деловую поездку в воскресенье, а вернулся в следующую субботу. В этом случае ему положены суточные за семь дней — пять будних и два выходных.

Нормы суточных в 2021 году

На сегодняшний день процедура расчета суточных остается без изменений по сравнению с прошлым годом.

Считают сбор по следующей формуле:

Количество дней проживания, за исключением дня заезда

×

размер курортного сбора

Порядок возмещения командированному этой суммы разъясняется в Письме Минфина России от 16.07.2018 N 23-01-06/49454.

Еще можно почитать

Туту Командировки — удобный и прозрачный сервис организации служебных поездок. Подробнее

Планирование бюджета медицинской организации — важная составляющая бюджетного процесса в целом, который предполагает заблаговременную и серьезную работу экономического отдела больницы.

Учреждения здравоохранения представлены тремя видами: автономные, бюджетные и казенные. Что касается составления бюджета: автономные и бюджетные учреждения составляют государственное задание и план финансово-хозяйственной деятельности (ПФХД), казенные — бюджетную смету.

Требования к составления плана финансово-хозяйственной деятельности организации утверждены Приказом Минфина России от 31.08.2018 № 186н (в ред. от 11.12.2019; далее — Требования к составлению ПФХД)[1].

Таким образом, требования к составлению ПФХД едины для всех медучреждений — муниципальных и государственных.

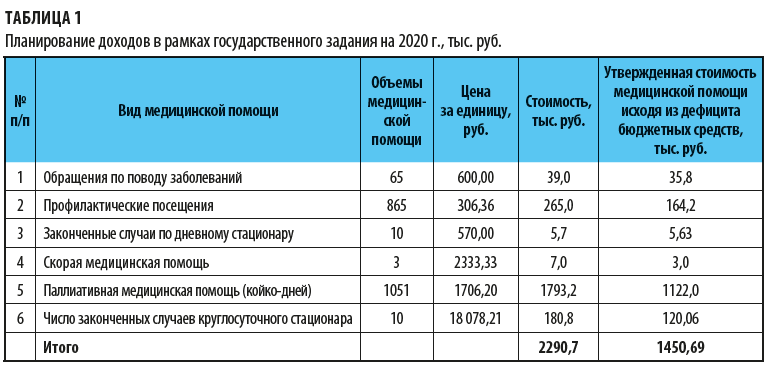

Планирование доходов медицинской организации

Планирование бюджета медицинские организации начинают с составления государственного задания (по нормативам Минздрава России). Государственное задание составляется на каждый вид медицинской помощи отдельно.

Рассмотрим планирование бюджета на примере государственного учреждения здравоохранения — участковой больницы Ульяновской области.

Как видим, в учреждении дефицит денежных средств — обеспеченность бюджетными средствами составляет лишь 63,3 % от реальной потребности медицинской организации. Рассчитывали мы этот процент так: утвержденную сумму стоимости медицинской помощи исходя из дефицита бюджетных средств делили на общую стоимость государственного задания:

1450,69 / 2290,7 × 100 % = 63,3 %.

Соответственно доходам формируем и расходы учреждения.

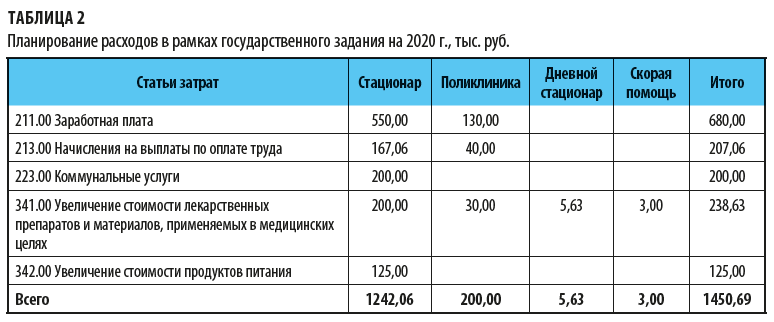

Планирование расходов учреждения

Расходы планируем в разрезе статей экономической классификации.

При расчетах учитываем[2]:

• произведенные на начало финансового года авансы по договорам (контрактам, соглашениям);

• суммы излишне уплаченных или излишне взысканных налогов, пеней, штрафов;

• принятых и не исполненных на начало финансового года обязательств.

Если учреждение не собирается осуществлять отдельные расходы, оставлять пустые таблицы-обоснования по ним не нужно[3].

Детализация расходов и правила расчета сумм приведены в п. 24–43 Требований к составлению ПФХД.

Из этих норм следует, что таблиц-обоснований должно быть много: только основных групп расходов насчитывается семь (оплата труда с начислениями, компенсационные выплаты персоналу, не предусмотренные фондом оплаты труда, уплата налогов и пр.), а одна из них (расходы на закупки) включает в себя еще десять видов расходов. При этом орган-учредитель может обязать учреждение отражать расходы в разбивке по источникам финансирования.

Как и в случае с доходами, по каждой группе расходов нужно составить общую таблицу-обоснование, а детали расчетов отражать в отдельных таблицах.

Свод расчетов по расходам в рамках государственного задания на 2020 г. представлен в табл. 2.

Анализируя данные табл. 2, мы видим, что план по расходам соответствует плану по доходам.

Налоги во внебюджетные государственные фонды (пенсионный, фонд страхования, в фонд социального страхования) — 30,2 % от фонда заработной платы, что составит:

680,00 тыс. руб. × 30,2 % = 207,06 тыс. руб.

238,63 / 1450,69 × 100 % = 16,4 %,

на оплату коммунальных услуг:

200,00 / 1450,69 × 100 % = 13,8 %;

на увеличение стоимости продуктов питания — только 8,2 % (125,00 / 1450,69 × 100 %).

Планирование фонда заработной платы

Планирование расходов бюджета на 2020 г. начнем с определения фонда заработной платы работников медицинской организации.

Для этого просчитаем нормативную потребность персонала в зависимости от доведенных объемов медицинской помощи на плановый год по порядкам оказания медицинской помощи.

При планировании фонда оплаты труда на первом этапе определим число должностей медицинского персонала в соответствии со штатными нормативами (сейчас они являются рекомендательными) и исходя из объема работы медицинской организации и ее подразделений.

[1] Приказ применяется при формировании плана финансово-хозяйственной деятельности государственного (муниципального) учреждения начиная с плана финансово-хозяйственной деятельности государственного (муниципального) учреждения на 2020 год (на 2020 год и плановый период 2021 и 2022 годов). Ранее применялся Приказ Минфина России от 28.07.2010 № 81-н.

[2] Абзац 2 п. 17 Требований к составлению ПФХД.

[3] Пункт 45 Требований к составлению ПФХД.

М. В. Красникова,

экономист

В отношении платных медицинских услуг действуют следующие налоговые льготы и преференции.

Налог на добавленную стоимость (НДС)

- услуги, предоставляемые в рамках обязательного медицинского страхования;

- сбор у населения крови (по договорам с медицинскими организациями, которые оказывают медпомощь в амбулаторных и стационарных условиях);

- услуги скорой медицинской помощи населению;

- дежурство медицинского персонала у постели больного;

- услуги патологоанатомические;

- услуги, оказываемые беременным женщинам, новорожденным, инвалидам и наркологическим больным;

- услуги, оказываемые населению, по диагностике, профилактике и лечению независимо от формы и источника их оплаты по Перечню, утвержденному постановлением Правительства РФ от 20 февраля 2001 г. № 132 ( далее Перечень)

В настоящей статье мы рассмотрим льготу только в отношении медицинских услуг, оказываемых населению, по диагностике, профилактике и лечению независимо от формы и источника их оплаты по Перечню, утверждаемому Правительством Российской Федерации (абз.3 пп.2 п.2 ст.149 НК РФ).

Налог на прибыль организаций

С 1 января 2011 года до 1 января 2020 года организации, осуществляющие медицинскую деятельность, имеют право применять налоговую ставку 0% на основании п.1.1. ст.284 НК РФ, в порядке, предусмотренном пп. ст. 284.1 НК РФ. Налог на доходы физических лиц (НДФЛ)

Лица, оплатившие свое лечение или лечение близких родственников, а также стоимость лекарственных препаратов для медицинского применения, имеют право на получение налогового вычета по налогу на доход физических лиц на основании пп.3 п.1 ст. 219 НК РФ и в порядке предусмотренном пп. 3 п. 1 и п. 2 ст. 219 НК РФ.

Региональные льготы. Налог на имущество

Порядок получения, применения льгот и последствия их утраты

Общим условием для применения льготы для всех налогов является наличие у медицинских организаций лицензии на осуществление медицинской деятельности. Очевидно, что, не подтвердив льготу, налогоплательщик должен будет пересчитать налоговую базу и ему придется оплатить штраф за занижение налоговой базы и пени за несвоевременную уплату налога, это касается НДС, налога на прибыль, налога на имущество.

Льготы по различным налогам отличаются не только порядком/правом использования, условиям применения, но, что важно, для каждого налога установлен свой предмет льготирования: по НДС это медицинские услуги, для Налога на прибыль это медицинская деятельность, для НДФЛ это расходы на лечение, для Налога на имущество это помещения, используемые для осуществления медицинской деятельности. Поэтому важно еще и разобраться, что понимается под каждым из этих терминов.

Таблица 1. Порядок получения, применения льгот и последствия их утраты.

- если организация имеет лицензию (лицензии) на осуществление медицинской деятельности, выданную (выданные) в соответствии с законодательством Российской Федерации;

- если доходы организации за налоговый период от осуществления медицинской деятельности, учитываемые при определении налоговой базы в соответствии с 25 главой НК РФ, составляют не менее 90 процентов ее доходов, учитываемых при определении налоговой базы в соответствии с главой 25 НК РФ, либо если организация за налоговый период не имеет доходов, учитываемых при определении налоговой базы в соответствии с главой 25 НК РФ

- если в штате организации, осуществляющей медицинскую деятельность, численность медицинского персонала, имеющего сертификат специалиста, в общей численности работников непрерывно в течение налогового периода составляет не менее 50 процентов;

- если в штате организации непрерывно в течение налогового периода числятся не менее 15 работников;

- если организация не совершает в налоговом периоде операций с векселями и финансовыми инструментами срочных сделок.

(п. 3 ст. 284.1 НК РФ)

- о доле доходов организации от осуществления медицинской деятельности

- о численности работников в штате организации.

- сведения о численности медицинского персонала, имеющего сертификат специалиста, в штате организации.

- плательщики НДФЛ - получатели доходов, облагаемых по ставке 13% (п.1. ст.219 НК РФ)

Проблемы и задачи, встающие перед бухгалтером для обеспечения права на применение льготы у коммерческой организации, оказывающей платные медицинские услуги

Перечни льготируемых услуг. Первой особенностью, которая создает проблему при обоснованности применения льгот, является отсутствие единой унифицированной терминологии для всех нормативных актов, касающихся медицины и налогообложения. Перечням льготируемых услуг, на которые ссылается Налоговый Кодекс, не хватает конкретики, чтобы достаточно легко и просто сопоставить с ним услуги любой медицинской организации, и разделить их на льготируемые и нельготируемые, медицинские и немедицинские. В Клиниках, оказывающих широкий спектр услуг, эта проблема встает очень остро. Компетенции бухгалтера здесь недостаточно, требуется оценка специалиста от медицины, причем достаточно широкого профиля и высокого уровня компетентности.

Второй особенностью является то, что Перечень льготируемых услуг свой для каждого из налогов НДС, НДФЛ, Налогу на прибыль. Следовательно, бухгалтер должен организовать несколько видов учета , чтобы обеспечить получение льготы по каждому из налогов.

Лицензирование. Как уже говорилось выше, общим условием для применения льготы является наличие лицензии на осуществление деятельности, лицензируемой в соответствии с законодательством Российской Федерации. Чтобы осуществить возможность применения льготы, необходимо всю номенклатуру услуг сопоставить с имеющейся у Клиники лицензией, выявить услуги, на которые у нее нет лицензионного разрешения и правильно организовать учет таких услуг. Клиники не всегда имеют лицензии на все виды лицензируемой медицинской деятельности и часто пользуются услугами подрядчиков, поэтому возникает вопрос в отношении применимости льгот к услугам, оказанным подрядчиками.

При большом объеме и номенклатуре оказываемых услуг и привлечении нескольких исполнителей с разными тарифами встает проблема расчета стоимости собственно медицинской части услуг - в пределах стоимости подрядчиков и дополнительного дохода - суммы превышающей стоимость подрядчика; а также правильного оформления договоров и документов.

Прочие критерии. Как видно из таблицы, набор критериев для применения льгот для каждого налога свой, поэтому контроль за соблюдением критериев и необходимые расчеты по ним должны обеспечиваться отдельно по каждому налогу. Для подтверждения права на льготу по НДС и снижения налоговой нагрузки необходимо ведение раздельного учета облагаемых и необлагаемых услуг. Для оценки доли медицинской деятельности в общей сумме доходов, учитываемых для налогообложения прибыли необходим раздельный учет услуг относящихся к медицинской деятельности. Для применения вычета по НДФЛ надо вести учет дорогостоящих и не дорогостоящих видов лечения.

Программное обеспечение. При большой номенклатуре услуг, которые исчисляются тысячами и объеме оказываемых услуг, количество которых исчисляются десятками тысяч, стандартного бухгалтерского программного обеспечения недостаточно, необходим качественный программный ресурс, который собственно сопровождает медицинскую деятельность (регистратура, расписание, история болезней) и позволяет вести персонифицированный учет оказываемых услуг, обеспечивая дифференциацию льготируемых и нельготируемых услуг и интеграцию этих данных в стандартные бухгалтерские программы для дальнейшего корректного формирования налоговых регистров.

Теперь, когда общий круг проблем обрисован, можно приступить ко второй части статьи и погрузиться в детали и реалии применения льгот, пройтись по ряду важных проблем их применения для каждого из налогов. Такая детализация может представлять интерес для бухгалтеров медицинских организаций, для методологов и аудиторов.

Алименты - денежные средства на содержание несовершеннолетних детей или совершеннолетних нетрудоспособных членов семьи.

К исполнительным документам о взыскании алиментов относятся исполнительные листы, выданные на основании судебных актов; судебные приказы; нотариально удостоверенные соглашения об уплате алиментов или их нотариально удостовереные копии. Порядок исполнения исполнительных документов о взыскании алиментов является одинаковым для всех видов исполнительных документов данной категории.

Исполнительный документ о взыскании периодических платежей, о взыскании денежных средств, не превышающих в сумме двадцати пяти тысяч рублей, может быть направлен в организацию или иному лицу, выплачивающим должнику заработную плату, пенсию, стипендию и иные периодические платежи, непосредственно взыскателем либо его представителем. Одновременно с исполнительным документом взыскатель представляет заявление, в котором указываются:

1) реквизиты банковского счета, на который следует перечислять денежные средства, либо адрес, по которому следует переводить денежные средства;

2) фамилия, имя, отчество, реквизиты документа, удостоверяющего личность взыскателя-гражданина;

3)наименование, идентификационный номер налогоплательщика или код иностранной организации, государственный регистрационный номер, место государственной регистрации и юридический адрес взыскателя - юридического лица.

В соответствии с Перечнем видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, удержание алиментов на содержание несовершеннолетних детей производится со всех видов заработной платы (денежного вознаграждения, содержания) и дополнительного вознаграждения как по основному месту работы, так и за работу по совместительству, которые получают родители в денежной (национальной или иностранной валюте) и натуральной форме, в том числе:

а) с суммы, начисленной по тарифным ставкам, должностным окладам, по сдельным расценкам или в процентах от выручки от реализации продукции (выполнения работ и оказания услуг) и т.п.;

б) со всех видов доплат и надбавок к тарифным ставкам и должностным окладам (за работу в опасных условиях труда, в ночное время, занятым на подземных работах, за квалификацию, совмещение профессий и должностей, временное заместительство, допуск к государственной тайне, ученую степень и ученое звание, выслугу лет, стаж работы и т.п.);

в) с премий (вознаграждений), имеющих регулярный или периодический характер, а также по итогам работы за год;

г) с оплаты за сверхурочную работу, работу в выходные и праздничные дни;

д)с заработной платы, сохраняемой за время отпуска, а также с денежной компенсации за неиспользованный отпуск, в случае соединения отпусков за несколько лет;

е) с сумм районных коэффициентов и надбавок к заработной плате;

ж) с суммы среднего заработка, сохраняемого за время выполнения государственных и общественных обязанностей и в других случаях, предусмотренных законодательством о труде (кроме выходного пособия, выплачиваемого при увольнении);

з)с дополнительных выплат, установленных работодателем сверх сумм, начисленных при предоставлении ежегодного отпуска в соответствии с законодательством Российской Федерации и законодательством субъектов Российской Федерации;

и) с суммы, равной стоимости выдаваемого (оплачиваемого) питания, кроме лечебно-профилактического питания, выдаваемого в соответствии с законодательством о труде;

к) с суммы, равной стоимости оплачиваемого проезда транспортом общего пользования к месту работы и обратно;

л) с комиссионного вознаграждения (штатным страховым агентам, штатным брокерам и др.);

м) с оплаты выполнения работ по договорам, заключаемым в соответствии с гражданским законодательством;

н) с суммы авторского вознаграждения, в том числе выплачиваемого штатным работникам редакций газет, журналов и иных средств массовой информации;

о) с сумм исполнительского вознаграждения;

п) с доходов, получаемых от избирательных комиссий членами избирательных комиссий, осуществляющими свою деятельность в указанных комиссиях не на постоянной основе;

р) с доходов, получаемых физическими лицами от избирательных комиссий, а также из избирательных фондов кандидатов в депутаты и избирательных фондов избирательных объединений за выполнение указанными лицами работ, непосредственно связанных с проведением избирательных кампаний.

Удержание алиментов производится:

а) со всех видов пенсий и компенсационных выплат к ним, с ежемесячных доплат к пенсиям, за исключением надбавок, установленных к пенсии на уход за пенсионером, а также компенсационной выплаты неработающему трудоспособному лицу на период осуществления ухода за пенсионером;

б) со стипендий, выплачиваемых обучающимся в образовательных учреждениях начального, среднего и высшего профессионального образования, аспирантам и докторантам, обучающимся с отрывом от производства в аспирантуре и докторантуре при образовательных учреждениях высшего профессионального образования и научно-исследовательских учреждениях, слушателям духовных учебных заведений;

в) с пособий по временной нетрудоспособности, по беременности и родам, по безработице только по решению суда и судебному приказу о взыскании алиментов либо нотариально удостоверенному соглашению об уплате алиментов;

г) с сумм, выплачиваемых на период трудоустройства уволенным в связи с ликвидацией организации, осуществлением мероприятий по сокращению численности или штата;

л) с доходов физических лиц, осуществляющих старательскую деятельность;

е) с доходов от занятий предпринимательской деятельностью без образования юридического лица;

ж) с доходов от передачи в аренду имущества;

з)с доходов по акциям в других доходов от участия в управлении собственностью организации(дивиденды, выплаты по долевым паям и т.д.);

и) с сумм материальной помощи, кроме материальной помощи, оказываемой гражданам в связи со стихийным бедствием, с пожаром, хищением имущества, увечьем, а также с рождением ребенка, с регистрацией брака, со смертью лица, обязанного уплачивать алименты, или его близких родственников.

Удержание алиментов производится с денежного довольствия (содержания), получаемого военнослужащими, сотрудниками органов внутренних дел и другими приравненными к ним категориями лиц, в том числе:

а)с военнослужащих - с оклада по воинской должности, оклада по воинскому званию, ежемесячных и иных надбавок (доплат) и других дополнительных выплат денежного довольствия, имеющих постоянный характер;

б) с сотрудников органов внутренних дел, Государственной противопожарной службы, налоговой полиции, а также работников таможенной системы - с оклада по штатной должности, оклада по специальному званию, процентных надбавок (доплат) за выслугу лет, ученую степень и ученое звание и других денежных выплат, имеющих постоянный характер;

в) с военнослужащих и сотрудников органов внутренних дел - с единовременного и ежемесячного пособий и иных выплат при увольнении с военной службы, со службы в органах внутренних дел, Государственной противопожарной службы.

Взыскание алиментов не может быть обращено на следующие виды доходов:

1) денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью, кроме алиментных обязательств в отношении несовершеннолетних детей;

2) денежные суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца;

3) денежные суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

4) компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф, кроме алиментных обязательств в отношении несовершеннолетних детей;

5) компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов гражданам в связи с уходом за нетрудоспособными гражданами;

6) ежемесячные денежные выплаты и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством Российской Федерации отдельным категориям граждан (компенсация проезда, приобретения лекарств и другое);

7) денежные суммы, выплачиваемые в качестве алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

8) компенсационные выплаты, установленные законодательством Российской Федерации о труде:

а) в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

б) в связи с изнашиванием инструмента, принадлежащего работнику;

в) денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака;

9)страховое обеспечение по обязательному социальному страхованию, за исключением пенсии по старости, пенсии по инвалидности и пособия по временной нетрудоспособности;

10) пенсии по случаю потери кормильца, выплачиваемые за счет средств федерального бюджета;

11) выплаты к пенсиям по случаю потери кормильца за счет средств бюджетов субъектов Российской Федерации;

12) пособия гражданам, имеющим детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов Российской Федерации и местных бюджетов;

14) суммы единовременной материальной помощи, выплачиваемой за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников:

а)в связи со стихийным бедствием или другими чрезвычайными обстоятельствами;

б)в связи с террористическим актом;

в)в связи со смертью члена семьи;

г)в виде гуманитарной помощи;

д)за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений;

15) суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста шестнадцати лет, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения;

16) суммы компенсации стоимости проезда к месту лечения и обратно (в том числе сопровождающего лица), если такая компенсация предусмотрена федеральным законом;

17) социальное пособие на погребение.

Лица, выплачивающие должнику заработную плату или иные периодические платежи, со дня получения исполнительного документа от взыскателя или судебного пристава-исполнителя обязаны удерживать денежные средства из заработной платы и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе. Взыскание алиментов с сумм заработной платы и иного дохода, причитающихся лицу, уплачивающему алименты, производится после удержания (уплаты) из этой заработной платы и иного дохода налогов в соответствии с налоговым законодательством.

Лица, выплачивающие должнику заработную плату или иные периодические платежи, в трехдневный срок со дня выплаты обязаны выплачивать или переводить удержанные денежные средства взыскателю. Перевод и перечисление денежных средств производятся за счет должника. Удержания производятся до исполнения в полном объеме содержащихся в исполнительном документе требований.

При исполнении исполнительных документов о взыскании с должника алиментов может быть удержано не более пятидесяти процентов заработной платы и иных доходов. При взыскании алиментов на несовершеннолетних детей размер удержания из заработной платы и иных доходов должника-гражданина не может превышать семидесяти процентов.

Расчет задолженности по алиментам оформляется судебным приставом-исполнителем в виде постановления, с суммы каждой задолженности взыскивается исполнительский сбор. При направлении исполнительного документа по месту работы должника (месту получения им иного дохода) размер задолженности указывается в постановлении об удержании денежных средств из доходов должника.

При перемене должником места работы, учебы, места получения пенсии и иных доходов лица, выплачивающие должнику заработную плату, пенсию, стипендию или иные периодические платежи, обязаны незамедлительно сообщить об этом судебному приставу-исполнителю и (или) взыскателю и возвратить им исполнительный документ с отметкой о произведенных взысканиях.

При проверке бухгалтерии судебный пристав-исполнитель вправе изучать финансовые документы, касающиеся начисления и выплаты заработной платы должнику, и платежные документы о перечислении взысканных денежных средств взыскателю. О проведенной проверке судебным приставом-исполнителем составляется акт.

При наличии в действиях должностного лица, умышленно не выполняющего законные требования судебного пристава-исполнителя или препятствующего их выполнению либо иным образом нарушающего законодательство об исполнительном производстве, признаков состава преступления, судебный пристав-исполнитель вносит в соответствующие органы представление о привлечении указанного лица к уголовной ответственности в соответствии со ст. 315 УК РФ.

Основные документы, регламентирующие удержание алиментов:

Семейный Кодекс РФ

Кодекс об административных правонарушениях

Время создания/изменения документа: 08 августа 2011 05:39 / 08 августа 2011 10:20

Льготы по коммунальным платежам работникам культуры

О своих проблемах постоянно напоминают и сами работники культуры. Началось это еще в 2015 году. Все они имеют право на такие же льготы, как и учителя, которые получают скидки в размере от 40 до 60% на оплату коммунальных услуг. Как утверждают российские чиновники, эта проблема будет решена именно в 2019 году, когда в первую очередь из бюджета страны будут выделены деньги именно для работников культуры.

Остальные лица при выходе на пенсию право на льготы не сохраняют. К данной категории относятся социальные и культурные работники.

Ежегодно первые выплаты производятся в феврале. Это связано с организацией документации, передаваемой из различных инстанций и включающей информацию о расходах за январь. Далее компенсация выплачивается за каждый предыдущий месяц.

Льготы сельским работникам культуры

2. Работникам организаций культуры, финансируемых за счет средств областного бюджета, компенсируются расходы за проезд на общественном транспорте (за исключением такси) от места проживания до работы и обратно в соответствии с нормативными правовыми актами Московской области.

— Удалось профсоюзам отстоять статью 44 Закона О профсоюзах, их правах и гарантиях деятельности . В 2006 году, к примеру, она действовала, в 2007-м была приостановлена. В частности, это отчисления 0,3 процента из фонда оплаты труда. По району как будто и немного — от 30 до 50 тысяч гривен, но они позволяют оздоровить летом детей просвещенцев в лагерях, организовать экскурсии для учителей, выходы в театры (сельскому жителю надо ведь не только купить билет на спектакль, но и оплатить дорогу).

Школьный (сельский) библиотекарь с 40-летним стажем на пенсии

(Определение Конституционного Суда РФ от 04.12.2007 N 965-О-П «По жалобам граждан Абросимовой Людмилы Дмитриевны, Антоновой Валентины Афанасьевны и Смирновой Ольги Борисовны на нарушение их конституционных прав положениями Федерального закона от 22 августа 2004 года N 122-ФЗ «О внесении изменений в законодательные акты Российской Федерации. «)

8. Педагогические работники, проживающие и работающие в сельских населенных пунктах, рабочих поселках (поселках городского типа), имеют право на предоставление компенсации расходов на оплату жилых помещений, отопления и освещения. Размер, условия и порядок возмещения расходов, связанных с предоставлением указанных мер социальной поддержки педагогическим работникам федеральных государственных образовательных организаций, устанавливаются Правительством Российской Федерации и обеспечиваются за счет бюджетных ассигнований федерального бюджета, а педагогическим работникам образовательных организаций субъектов Российской Федерации, муниципальных образовательных организаций устанавливаются законодательством субъектов Российской Федерации и обеспечиваются за счет бюджетных ассигнований бюджетов субъектов Российской Федерации.

Какие льготы предоставляют сельским работникам культуры

Коммунальные льготы библиотечным работникам

Согласно ч. 2 ст. 59 ЖК РСФСР перечни категорий специалистов, имеющих право на бесплатные жилые помещения с отоплением и освещением, и порядок предоставления им жилых помещений устанавливаются Правительством Российской Федерации. Продолжают действовать по этому вопросу и некоторые акты СССР. К числу специалистов, обеспечиваемых бесплатно жилым помещением с отоплением и освещением, в частности, относятся проживающие в сельской местности и рабочих поселках квалифицированные медицинские работники, ветеринарные, сельскохозяйственные работники — директора (заведующие), художественные руководители, инструкторы и методисты клубных учреждений, а также режиссеры, художники — заведующие постановочной частью, дирижеры, балетмейстеры, хормейстеры и концертмейстеры-аккомпаниаторы народных самодеятельных театров и любительских коллективов, библиотечные работники — директора (заведующие) библиотек и их филиалов, старшие библиотекари, старшие библиографы, библиотекари, библиографы, младшие библиотекари и методисты.

Бесплатно квартиры с отоплением и освещением указанным специалистам предоставляются местной администрацией, а также предприятиями, учреждениями или организациями. При отсутствии свободных квартир необходимая жилая площадь с отоплением и освещением работнику и членам его семьи должна предоставляться в наемных помещениях. Жилая площадь предоставляется по нормам, установленным в данной местности.

Коммунальные льготы библиотечным работникам

Читайте также:

- Назначения усн составление локальных и объектных смет на здания и сооружения

- Проверка налога на имущество организаций

- Штраф за непредоставление аудиторского заключения в 2020 году в налоговую

- Карточка бухгалтерских счетов для налоговой в 1с

- Организация и методика проведения налоговых проверок курсовая работа