Лдв на брокерском счете налог на дивиденды

Обновлено: 25.06.2024

С весны этого года Московская биржа фиксирует приток клиентов – физических лиц: только за август количество уникальных клиентов возросло на 515,5 тыс. с 5,6 млн до 6,2 млн. Для сравнения: в декабре 2019 года их было 3,8 млн. Почти двухкратный рост за 8 месяцев! Не все, конечно, из них активно торгуют: хотя бы одну сделку за месяц совершили в июле этого года только 821,5 тыс. клиентов из 5,6 млн, в августе – 950,4 тыс. Но для относительно небольшого российского рынка цифры впечатляют.

При этом, как показывает даже беглое чтение социальных сетей, форумов, "беседок", особенно специализированных, открытых некоторыми брокерами, мало кто из новичков знает или задумывается о налоговых последствиях сделок с ценными бумагами. И тем более об изменениях в налоговом законодательстве в этом плане. Между тем с 2021 года инвесторов ожидают изменения в налогообложении депозитов и ценных бумаг, что может повлиять даже на выбор инвестиционных стратегий и доходность. Потому кратко затронем эту тему, стараясь не погружаться в "налоговый омут" слишком глубоко.

Облигации и акции относятся к ценным бумагам, и воспринимаются нередко в бытовом представлении просто как некая "фишка" из казино, или лотерейный билет, ставка-стоимость которых постоянно меняется и может "выстрелить". Но постоянное колебание рыночной цены "побочный эффект", суть этих бумаг ведь не только и не сколько в заработке на ценовых колебаниях, хотя они, действительно, в состоянии принести доход выше банковского депозита.

Так, акция – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации (п. 10 ст. 2 Федерального закона от 22 апреля 1996 г. № 39-ФЗ "О рынке ценных бумаг", далее – Закон № 39-ФЗ).

Облигация – эмиссионная ценная бумага, закрепляющая право ее владельца на получение (если иное не предусмотрено законом) в предусмотренный в ней срок от эмитента облигации ее номинальной стоимости или иного имущественного эквивалента (п. 11 ст. 2 Закона № 39-ФЗ).

А если говорить упрощенно:

- акция – это доля в компании, так как уставный капитал акционерных обществ "долевой", разделен на определенное число акций (п. 1 ст. 96 Гражданского кодекса);

- облигация – некий аналог "обычного" договора займа, документ-расписка, подтверждающий, что определенное лицо-эмитент должен указанную в номинале облигации сумму, а также выплатить, как правило, соответствующие проценты (выплата купона);

- ETF/БПИФ – это акции фондов "коллективных инвестиций". По сути это "общий портфель", собранный по какому-то принципу, например, в соответствии с индексом Мосбиржи или S&P500, а инвестор через "акцию" фонда приобретает долю в этом портфеле. Отличие ETF и БПИФ в функционировании и построении инфраструктуры фонда.

Для российского рынка обычный номинал – 1 тыс. руб., а наиболее распространены облигации с процентными (купонными) выплатами. Значит, наличие 1 облигации означает, что компания-эмитент должна держателю облигации 1000 руб. + проценты, которые выплачиваются периодически (как правило, ежеквартально, хотя есть и другая периодичность выплат: раз в месяц или полгода). Причем "срок действия" облигации может быть как относительно коротким, вплоть до однодневного, так и очень длинным – 10 и более лет, а есть даже и "вечные" облигации. По окончании срока обращения облигация погашается по номиналу и инвестор получает обратно вложенные деньги.

Из-за таких особенностей владение акциями и облигациями обычно приносят определенную выгоду держателю:

- для акционеров в виде дивидендов – части прибыли компании, которая распределяется между акционерами. В этом случае НДФЛ удерживается с суммы выплаченных акционеру дивидендов (п. 1 ст. 43, подп. 1 п. 1 ст. 208 Налогового кодекса).

Пример

На 1 акцию выплачено по 1 руб. дивидендов, у акционера 100 акций, 100 руб. дивидендов перечислено, подоходный налог составит 13 руб., и чистыми "на руках" у акционера останется 87 руб.

- для держателей облигаций – в форме процентных выплат и (или) дисконта (когда доход с облигации идет не за счет процента, а за счет продажи ниже номинала, и погашения по номиналу. НДФЛ по доходу с облигаций удерживается с некоторыми особенностями (см. Таблицу 2);

- и от обеих бумаг можно получить прибыль в виде положительной курсовой разницы между ценой приобретения и ценой продажи (подп. 5 п. 1, подп. 5 п. 1 ст. 208 НК РФ).

Пример

Купили акцию по 100 руб., а продали по 110 руб. Разница составит: 110 – 100 = 10 руб. С этой суммы, налогооблагаемой базы, и будет исчисляться налог: 10 х 0,13 = 1,3 руб.

Для облигаций возможна еще прибыль при положительной разнице между ценой покупки и суммой погашения (купили за 900 руб., а погасили номинал в размере 1 тыс. руб., положительная разница 100 руб.).

Пример

В результате "волнений" на рынке рыночная стоимость облигации АО "Василек" просела до 90% (цены облигаций на рынке обычно определяются в процентах от номинала), то есть ее инвестор смог купить за 900 руб. Но погашение происходит по номиналу в 1000 руб., разница между ценой покупки и погашением составила 1000 – 900 = 100 руб., это дополнительная прибыль, которая также облагается НДФЛ.

К слову, в настоящее время набирают популярность ETF и БПИФы, во многом они торгуются как обычные акции, и "налоговый режим" к ним применяется схожий с акциями. (см. Таблицу 1).

При этом, при продаже ценных бумаг инвестор вправе рассчитывать на получение налоговых вычетов на сумму расходов на приобретение, хранение, реализацию, погашение ценных бумаг (скажем, комиссии брокера и биржи). На эту сумму уменьшается налогооблагаемая база (п. 10 ст. 214.1 НК РФ). Обычно многие брокеры автоматически подсчитывают суммы налога с соответствующими вычетами, но иногда для получения вычета может потребоваться обращение к брокеру с заявлением, потому всегда лучше уточнять у конкретного брокера особенности работы с клиентом на определенном тарифном плане (п. 4 ст. 226.1 НК РФ).

Посмотрим чуть подробнее на основные случаи уплаты НДФЛ при получении прибыли в этих случаях (налоговые ставки указаны для резидентов):

Таблица 1. НДФЛ владельцев акций и ETF

Налог на дивиденды

Налог на разницу между покупкой и продажей

Акции иностранных эмитентов (покупка через Санкт-Петербургскую биржу)

Как правило, с дивидендов иностранных эмитентов налог удерживается в соответствующей стране при выплате. При этом если между РФ и этой страной есть соглашение об избежании двойного налогообложения, то возможен зачет налога полный или частичный (зависит от условий соглашения)

Так, по акциям США возможен полный зачет.

Ставка на дивиденды "по умолчанию" в США обычно 30%: 13% – 30% = – 17%, следовательно, дополнительно платить ничего не надо

Если ставка меньше, например, при подписанной форме W-8ben, когда в США удерживают 10%: 13% – 10% = 3%. В этом случае 3% надо будет доплатить в бюджет РФ (п. 1 ст. 232 НК РФ).

Важно! Форму W-8ben необходимо оформить до уплаты налога

Важно! Многие брокеры не являются налоговыми агентами, уточняйте условия обслуживания у вашего брокера

Важно! Если соглашения о двойном налогообложении нет, то придется уплатить налог и в РФ

Если производится покупка на брокерский счет или ИИС через брокера, то налоговым агентом является брокер, который удержит налог, п. 1, п. 2, п. 4 ст. 226.1 НК РФ

Как правило, это делается со свободного остатка на счете клиента, при их нехватке налоговый агент не сможет удержать налог, и тогда может понадобится самостоятельно выплачивать НДФЛ, потому внимательно следите за расчетом и уплатой налога брокером. Информация о налогах содержится или в брокерском отчете, или специальном "налоговом" отчете (в зависимости от конкретного брокера)

Есть льгота длительного владения с освобождением от налога, см. примечание

Важно! Перечень налоговых агентов по доходам от ценных бумаг в зависимости от "ситуации" приведен в п. 2 ст. 226.1 НК РФ.

Важно! На ИИС можно получить вычет по типу Б, без налогов с продажи

Акции российских эмитентов

Удерживается, как правило, налоговым агентом (в том числе депозитарием / брокером) (п. 1, п. 2, п. 4 ст. 226.1 НК РФ)

На ИИС также удерживается налог на дивиденды

Если производится покупка на брокерский счет или ИИС через брокера, то налоговым агентом является брокер, который удержит налог, п. п. 1, п. 2, п. 4 ст. 226.1 НК РФ

Как правило, это делается со свободного остатка на счете клиента, при их нехватке налоговый агент не сможет удержать налог, и тогда может понадобится самостоятельно выплачивать НДФЛ, потому внимательно следите за расчетом и уплатой налога брокером. Информация о налогах содержится или в брокерском отчете, или специальном "налоговом" отчете (в зависимости от конкретного брокера)

Есть льгота длительного владения с освобождением от налога, см. примечание

Важно! Перечень налоговых агентов по доходам от ценных бумаг в зависимости от "ситуации" приведен в п. 2 ст. 226.1 НК РФ

Важно! На ИИС можно получить вычет по типу Б, без налогов с продажи

Примечания

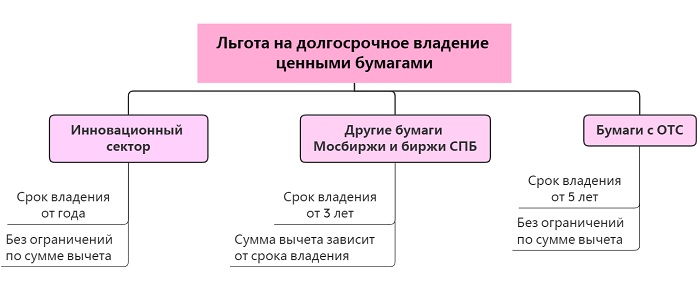

Важно – льгота долгосрочного владения (далее – ЛДВ)! С положительной курсовой разницы не уплачивается НДФЛ, если:

- ценная бумага приобретена не ранее 1 января 2014 года;

- обращается на организованных торгах, (а также для паев открытых ПИФ, БПИФ, ETF);

- находится в непрерывном владении не менее 3 полных лет (подп. 1 п. 1 ст. 219.1 НК РФ).

Ограничение – сумма вычета не более 3 млн руб. в налоговом периоде. (количество лет владения х 3 млн).

ЛДВ распространяется и на иностранные ценные бумаги, приобретенные на российских биржах – Московской и Санкт-Петербургской (письмо Минфина России от 30 мая 2017 г. № 03-04-06/33381).

Для акций, не обращающихся на бирже, также есть ЛДВ, но срок владения должен составлять более пяти лет (на праве собственности или ином вещном праве, п. 1 ст. 284.2 НК РФ).

Важно! Есть особая ЛДВ на акции высокотехнологичных компаний, приобретенные не ранее 1 января 2015 года, если они находятся в непрерывном владении не менее 1 полного года и включены в специальный перечень согласно Правилам, утвержденным Постановлением Правительства РФ от 22 февраля 2012 г. № 156. С перечнем, как правило, можно ознакомится на сайте Московской биржи.

ЛДВ не распространяется на дивидендные выплаты

Для ETF и БПИФ оплачиваются налоги с дивидендов только при прямом их получении инвестором. Как правило, за некоторым исключением, обращающиеся на Мосбирже ETF и БПИФ дивиденды инвесторам не выплачивают, а реинвестируют, потому дополнительно НДФЛ с инвестора не удерживается.

Таблица 2. НДФЛ для владельцев облигаций

Купонный доход

Положительная (с прибылью)

До 31 декабря 2020 года

С 1 января 2021 года

Разница между покупкой и погашением

Курсовая разница между покупкой и продажей

Облигации федерального займа (ОФЗ)

Облигации муниципальные / субфедеральные (региональные)

13% (п. 25 ст. 217 НК РФ в новой редакции)

Корпоративные облигации

Эмитированы до 1 января 2017 года

Эмитированы после 1 января 2017 года

Если ставка по купонному доходу выше на 5 процентных пунктов ставки рефинансирования Банка России, то по ставке 35% с суммы превышения (п. 1 ст. 214.2, п. 2 ст. 224 НК РФ).

Примечания

Внимание! ЛДВ распространяется также (см. Таблицу 1).

Важно! При продаже облигаций до погашения с накопленным купонным доходом (НКД), с НКД также будет удержан налог.

ЛДВ не распространяется на купонные выплаты.

Для налоговой оптимизации можно использовать ИИС по типу Б или по типу А (с получением вычета-возврата с ранее уплаченного НДФЛ, например, с заработной платы). Но из-за ЛДВ даже обычный брокерский счет может стать аналогом ИИС (с вычетом по типу Б), правда, вычет-возврат НДФЛ тогда инвестору не полагается. Подробнее об ИИС, вычетах, а также видах акций и облигаций и их особенностей рассмотрим в иных материалах. Пока же, в заключение отметим, что, приобретая акции и облигации, надо помнить – они могут приносить доход владельцу, как в виде дивидендов/процентных выплат, так и положительной курсовой разницы при продаже-покупке, покупке-погашении, потому не стоит упускать из виду обязанность уплаты НДФЛ при получении прибыли. Уклонение от уплаты налогов (неподача декларации в срок, неуплата налога и тп., в случае, если налог не перечисляется налоговым агентом) влечет за собой начисление пени, штрафа (ст. 75, п. 1 ст. 119, п. п. 2 - 4, 5 ст. 75, ст. 122 НК РФ).

Согласно Федеральному закону от 28.12.2013 г., лицо, непрерывно владеющее ценными бумагами более трёх лет, имеет право получить льготу на долгосрочное владение (ЛДВ) в виде освобождения от уплаты 13%-ого налога на доходы физических лиц. Общую статью о способах снижения налогов читайте здесь.

Каждый год владения позволяет держателю активов не платить налог с 3 млн рублей дохода. Три года владения бумагами освобождает от уплаты налогов с 9 млн. рублей прибыли, соответственно через четыре года с 12 млн. рублей и т.д. Для расчета вычета используется формула КЦБ × 3 млн , где КЦБ – специальный коэффициент, который обозначает срок владения ценными бумагами (от трёх лет).

Условия получения льготы

Не все обладатели ценных бумаг могут рассчитывать на ЛДВ. Необходимо соблюдение следующих условий:

Льгота на долгосрочное владение распространяется на ценные бумаги эмитентов из любых стран и паи инвестиционных фондов при условии, что данные инструменты торгуется на отечественных биржах: Московской и СПб . Кроме того, она распространяется и на открытые паевые фонды, купленные вне биржи. Льготой чаще пользуются при операциях с акциями, где она может дать наибольшую выгоду.

ИИС и ЛДВ

К сожалению, рассчитывать на ЛДВ при продаже бумаг с индивидуального счета не приходится, однако есть возможность перенести активы с ИИС на обычный брокерский счёт. Данная операция не сказывается на сроках владения бумагами: отсчетом владения будет считаться дата, в которую было совершено первоначальное приобретение на инвестиционном счете.

То есть, если ценные бумаги были изначально приобретены на ИИС, а, например, через 2 года владелец перевел их на брокерский счет, то 2 года владения никуда не пропадут: уже через год можно будет воспользоваться ЛДВ. Перевод активов стоит производить, только предварительно удостоверившись в выгодности данной конвертации, поскольку ИИС сам по себе предполагает льготы на взнос и доход.

Интересно отметить, что если инвестор купил и держал бумаги на ИИС типа А не менее трех лет и осуществил закрытие ИИС переводом бумаг на свой обычный брокерский счет (что не считается продажей и налог при такой операции не возникает), то помимо вычета на взносы по ИИС он сохраняет право на ЛДВ.

Расчет льготы на длительное владение ценными бумагами

Важно понимать, что налог рассчитывается от конечной прибыли по ценным бумагам за то время, которое они находились в портфеле. При отсутствии положительного роста инвестиций в течении трёх и более лет налог взиматься не будет. Например, приобретя акции компании на 2 миллиона рублей, мы через три года продаем их за 14 млн. Тем самым мы фиксируем прибыль от продажи в 12 млн. (14 млн. – 2 млн.), а значит, налог в 13% будет взиматься только с 3 миллионов рублей (12 млн. – 3×3 млн.).

Кроме стандартной фондовой секции, на Московской бирже также существует рынок инноваций и инвестиций (РИИ), подробная статья про который здесь. На нем обращаются бумаги высокотехнологичных российских компаний. Поскольку в планах РФ привлекать деньги в этот сектор экономики, то здесь установлена дополнительная льгота на владение: уже год обладания такими бумагами освобождает владельца от налога на прибыль.

Напомню, что с 2021 года все купоны облигаций облагаются налогом в 13%. Инвестиционный вычет по сроку владения имеет некоторые общие черты с ИИС типа Б:

Обратите внимание : в случае ЛДВ речь идет только о накопленном купонном доходе (НКД) при продаже бумаг, а не к самим купонам. Хотя и ИИС, и ЛДВ привязаны к минимальному сроку в три года, стоит помнить, что в последнем случае речь идет именно о непрерывном владении, тогда как в рамках ИИС бумаги можно покупать и продавать без ограничений.

Стоит также упомянуть о возможности возврата купонного налога на ИИС типа Б, поскольку получение купонов относится к операциям с ценными бумагами. До 2021 года также можно было воспользоваться ИИС типа А, когда инвестор мог декларировать полученные купонные выплаты в качестве инвестиционного дохода (например, при зарплате 350 000 рублей в год можно было учесть еще 50 000 р. с купонов и получить полный вычет в 52 000 рублей). Однако с 2021 года этот вычет можно получить только на трудовые доходы.

Льгота при покупке активов в разные сроки

Расчет льготы на долгосрочное владение при покупке активов в разное время проводят следующим образом. В имеющейся формуле расчета ЛВД (КЦБ × 3 млн.) КЦБ будет рассчитываться как частное от суммы произведений доходов от реализации на количество лет владения и совокупной прибыли от всех реализованных ценных бумаг.

Допустим, что от продажи активов, владение которыми осуществлялось 3, 4 и 5 и лет, был получен доход в 5, 8 и 3 млн. рублей соответственно (всего 16 миллионов). Имеющиеся параметры подставляем в формулу и получаем следующее равенство: КЦБ = (3×5 млн. + 4×8 млн. + 5×3 млн.) / (5 млн. + 8 млн. + 3 млн.) = 3.875 года. Умножаем их теперь на 3 млн. руб. и получаем 11.625 млн. р. Подсчеты в данном случае говорят о том, что льгота не полностью покрывает реальный доход в размере 16 млн., поэтому придется заплатить 13% от 4.375 млн. в налоговую службу (16 млн – 11.625 млн = 4.375 млн.).

Льготы при дарении бумаг

Немного иначе происходит получение льготы при дарении или наследовании ценных бумаг. Период владения будет отсчитываться именно с момента, когда финансовые инструменты перешли к новому обладателю, а при продаже полученных бумаг налог будет считываться со всей сделки.

То есть, получив в дар ценные бумаги стоимостью 10 млн. и продав их через три года в убыток по сравнению с первоначальной стоимостью, допустим, за 9.5 млн, держатель всё равно должен будет заплатить налог с 500 тысяч рублей (льгота действует на 3 года владения × 3 млн. рублей, т.е. на 9 млн.).

Способы получения ЛДВ

Получить ЛДВ инвестор может двумя способами:

- через своего брокера (или нескольких брокеров, если бумаги находятся у разных биржевых посредников)

- напрямую, обратившись в налоговую инспекцию

Первый вариант является удобным и практичным, поскольку получение льготы через брокера не сопровождается необходимостью в сборе большого количество документов. Плюс обычно все процедуры проводятся в онлайн-формате. Форма получения ЛДВ у каждого брокера может незначительно отличаться и соответствует заявлению на прекращение удержания НДФЛ от реализации ценных бумаг.

Существует возможность воспользоваться льготой, имея несколько брокерских счетов. Но есть минус: в этом случае инвестору необходимо внимательно контролировать сроки и прибыль от продажи, поскольку у финансовых посредников нет единой базы данных. При отсутствии должной осмотрительности в данном вопросе придется лично являться в налоговую инспекцию, предварительно собрав всю необходимую документацию и самостоятельно рассчитав сумму, с которой будет взиматься налог.

Получение ЛДВ через ФНС по второму способу сопровождается необходимостью сбора достаточно большого количества финансовой документации. Для предоставления льготы на длительное владение ценными бумагами заявитель должен предоставить документы, которые подтверждают права лица на получение налогового вычета.

Таковыми являются отчеты брокеров, которые подтверждали бы правильность расчетов и соблюдение обозначенного срока, и справка по форме НДФЛ-2, которую можно взять в бухгалтерии на своей работе (в ней отображаются суммы удержанных и начисленных налогов). Также нужно самостоятельно подготовить расчеты суммы вычета по льготе на длительное владение бумагами и заполнить декларацию НДФЛ-3.

Возможность подать документацию сохраняется на протяжении трёх лет после совершения сделки по продаже активов. По истечению данного срока воспользоваться налоговым вычетом уже не получится.

Огромный минус данного подхода к получению льготы — очень большие сроки получения. Подача НДФЛ-3 происходит только в конце финансового года, срок проверки и одобрения заявления на вычет тоже может быть довольно длинным (до трёх месяцев). Возврат налога осуществляется в течение месяца после одобрения льготы, что в итоге может привести к году ожидания с момента фиксации прибыли или даже больше.

▲ Поэтому не стоит игнорировать услуги брокера по этому вопросу: контакт с налоговой через посредника облегчает инвестору сбор документов, тем самым сокращая затраты по времени, и позволяет получить вычет в более короткие сроки.

Инвестиции

Льгота на долгосрочное владение ценными бумагами (ЛДВ) – это освобождение от налогообложения прибыли инвестора от реализации ценных бумаг, находящихся в собственности не менее трех лет.

Прибыль от операций с инструментами фондового рынка, как и другие виды доходов граждан, подлежит обложению НДФЛ по ставке 13%. Однако здесь предусмотрены определенные льготы, в частности, льгота на долгосрочное владение ценными бумагами, о которой мы будем говорить сегодня. Мы рассмотрим такие моменты, как максимальный размер суммы, освобождаемой от налогообложения, нюансы одновременного использования ЛДВ и ИИС, перечень активов, к которым применяется данная льгота, и разберем примеры.

Закон о ЛДВ простыми словами

Нормативное регулирование операций по налогообложению операций с ценными бумагами изложено в ст. 214.1 НК РФ. Перечень налоговых вычетов содержится в ст.219.

До принятия данной нормы прибыль от операций на фондовом рынке облагалась НДФЛ по ставке 13% для налоговых резидентов и 30% – для нерезидентов. Изменение коснулось исключительно налоговых резидентов РФ (т.е. лиц, находящихся на территории России не менее 183 календарных дней в году).

Налоговой базой признается разница между ценой продажи и покупки бумаг. Именно разница, а не вся сумма выручки. Для акций и облигаций, приобретенных начиная с 01.01.2014 г., действует новый порядок налогообложения. Рассмотрим, на какие категории граждан распространяется льгота на долгосрочное владение ценными бумагами.

Кто имеет право на ЛДВ

Налоговой льготой на долгосрочное владение ценными бумагами вправе воспользоваться граждане, отвечающие следующим критериям:

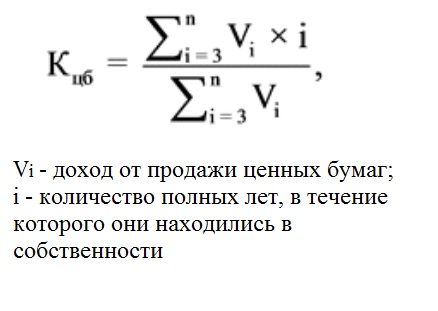

Как рассчитывается размер льготы

Статьей 219.1 НК РФ установлен лимит для ЛДВ в размере 3 млн. руб. в год. Если гражданин продает в отчетном году бумаги с разными сроками нахождения в собственности, то сумма лимита корректируется на коэффициент, который рассчитывается по формуле:

\( Vi \) – прибыль от продажи бумаг;

\( i \) – срок нахождения активов в собственности, лет;

\( n \) – количество сроков.

Если сроки одинаковые, \( n \) принимается равным 1.

Далее мы рассчитаем льготу на долгосрочное владение ценными бумагами на примере с использованием этой формулы, а пока приведу простой пример, где будет только один вид акций и срок владения ими составит 3 года.

Петр в 2018 году купил акции на Мосбирже на сумму 10 млн. руб. В 2021 году их рыночная стоимость возросла до 26 млн. руб. и Петр решил их продать. Бумаги учитывались на брокерском счете. Прибыль от реализации составила 10 млн. руб., из них 9 млн. освобождены от НДФЛ.

Таким образом, сумма налога составит:

\[ (26000000 – 1000000 – 3000000*3)*13\% = 910000 \, руб. \]

Если бы Петр купил акции в 2017 году, то размер вычета составил бы не 9, а 12 млн. руб., поскольку 3 миллиона – размер ежегодного вычета.

Для ценных бумаг инновационного сектора лимит для получения ЛДВ не ограничен, а минимальный срок владения составляет 1 год. После 31.12.2022 г. произойдет отмена этой льготы.

Можно ли совместить ЛДВ с приобретением зарубежных ценных бумаг

Если акции или облигации, выпущенные иностранным эмитентом, торгуются на Московской или Санкт-Петербургской биржах, то к ним может применяться ЛДВ на общих основаниях. В долларах или другой иностранной валюте ЛДВ не рассчитывается – стоимость ценных бумаг пересчитывается в рублях по курсу ЦБ на дату реализации.

На активы, торгующиеся на внебиржевом рынке, льгота не распространяется.

Причины отказа в вычете

Даже если ценные бумаги находились в собственности более трех лет, в ЛДВ может быть отказано. Основанием для отказа в предоставлении льготы являются обстоятельства:

- Отсутствие статуса налогового резидента. Если больше полугода вы находились за границей – претендовать на вычет вы не можете. Существуют некоторые исключения (лечение, военная и государственная служба и др.). Поэтому, даже если вы находились в длительной загранкомандировке и при этом вы не являетесь сотрудником органов власти или военнослужащим – посчитайте количество дней вашего пребывания на территории России. Этот срок должен составлять не менее 183 календарных дней.

- Продажа активов на ИИС. Даже если инструменты в течение 3 лет и более учитывались на ИИС – для получения льготы на долгосрочное владение ценными бумагами вам необходимо перевести их на брокерский счет. При этом срок владения активами сохраняется.

- Бумаги были куплены ранее 01.01.2014 г.

- Продажа паев закрытых ПИФов и других активов, на которые ЛДВ не распространяется.

Совмещение ИИС и ЛДВ

Как уже упоминалось, чтобы воспользоваться ЛДВ, вы можете перевести ценные бумаги с ИИС на брокерский счет, если это позволяет ваш брокер. Причем в некоторых случаях это будет бесплатно или обойдется в минимальную сумму. Так, Тинькофф не взимает комиссию с внутренних переводов. Заплатить придется только в том случае, если вы переводите активы на счет другого брокера.

Какая база при расчете ЛДВ

Размер льготы составляет 3 млн. российских рублей за год при условии владения ценными бумагами более трех лет. Эта база рассчитывается как разница между ценой продажи и покупки.

Если активы были получены в виде наследства или по договору дарения, то затраты на их приобретение отсутствуют. В этом случае вы вправе претендовать на вычет, если стоимость проданных ЦБ составляет 3 млн. руб. и с момента оформления собственности прошло 3 года.

Как рассчитывать размер вычета при владении ценными бумагами с разными сроками

Для расчета вычета по ценным бумагам с разным сроком владения разберем простой пример:

| Год приобретения | Год продажи | Срок владения, лет | Прибыль от продажи, руб. |

|---|---|---|---|

| 2018 | 2021 | 3 | 1800000 |

| 2017 | 2021 | 4 | 3500000 |

| 2016 | 2021 | 5 | 2400000 |

| ИТОГО: | 7700000 | ||

Таким образом, максимальная сумма вычета составит более 12 млн. руб. Это означает, что акционер вправе воспользоваться льготой на долгосрочное владение ценными бумагами на всю сумму прибыли от реализации инструментов – 7700000 руб.

Как получить ЛДВ

Для оформления льготы вам необходимо уведомить вашего брокера заявлением, которое нужно подать перед реализацией активов. Тогда налог удерживаться не будет.

Если вы забыли это сделать, придется обратиться в налоговый орган за возвратом НДФЛ. Вам потребуются документы:

- отчеты брокера, выписки со счетов с указанием всех сроков и сумм;

- справка с места работы по форме 2-НДФЛ;

- заполненная декларация 3-НДФЛ;

- заявление на возврат средств.

Срок проведения проверки декларации – 3 месяца. Если все документы оформлены правильно, сумма вычета по ЛДВ поступит на указанные в заявлении банковские реквизиты.

Можно ли получать вычет одновременно у разных брокеров

Если ваш капитал обслуживает не один брокер, то вы вправе получить льготу на долгосрочное владение ценными бумагами у каждого. Однако брокер составит расчет только исходя из данных, имеющихся на обслуживаемом им счете.

Нужно отметить, что у иностранного брокера (например, Interactive Brokers) получить ЛДВ невозможно, поскольку такой брокер не является налоговым агентом в РФ.

Если сумма вычета в совокупности превысила лимит, то вы обязаны сдать декларацию 3-НДФЛ в налоговую и доплатить причитающуюся сумму налога. В противном случае вы все равно заплатите этот налог, только еще с санкциями – пеней и штрафом. Учитывая то, что суммы вычетов достаточно крупные, пени будут начислены в немалом размере – 1/300 ставки рефинансирования за каждый день просрочки.

Рассчитаем сумму пени, актуальную в 2021 году, для суммы в 3 млн. руб. за полгода (180 календарных дней):

Применяется ли льгота ЛДВ для ETF и БПИФ

Для паевых фондов ЛДВ действует на общих основаниях, если их акции обращаются на фондовых биржах – Московской и Санкт-Петербургской и фонды являются открытыми.

На активы, торгующиеся на внебиржевом рынке, ЛДВ не распространяется.

Примеры использования ЛДВ

Приведем примеры использования льготы на долгосрочное владение ценными бумагами от 3 до 5 лет.

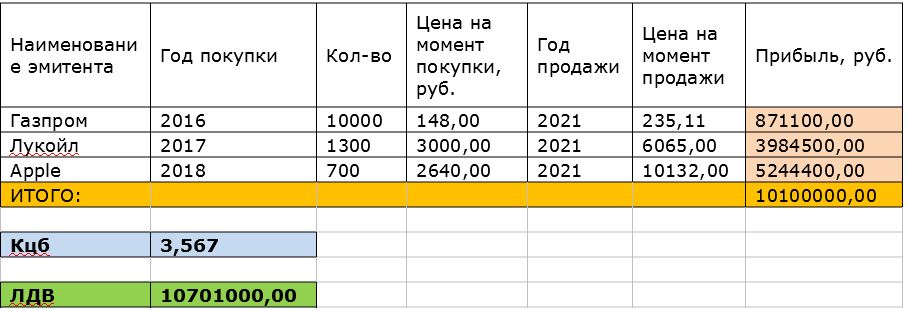

Пример 1. В инвестиционном портфеле Василия есть акции, купленные с целью долгосрочного инвестирования. Коэффициент Кцб и размер ЛДВ рассчитаем в Excel, используя формулы, приведенные выше:

Таким образом, размер ЛДВ получился больше, чем прибыль от продажи бумаг. НДФЛ к уплате отсутствует.

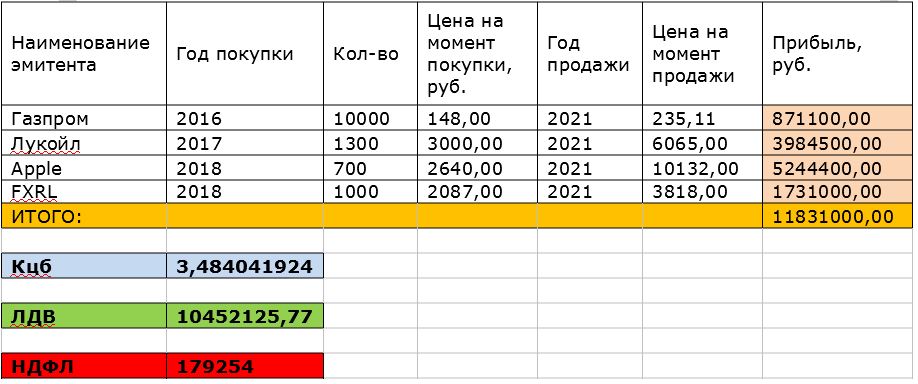

Пример 2. Добавим в портфель Василия бумаги ETF FXRL.

Как видите, здесь прибыль получилась больше, чем рассчитанный размер ЛДВ. Следовательно, Василию придется заплатить подоходный налог:

\[ (11831000 – 10452126)*13\% = 179254\,руб. \]

Заключение

Подводя итоги, перечислим основные моменты, которые следует учитывать, если вы претендуете на льготу на долгосрочное владение ценными бумагами (ЛДВ):

- Не лишним будет самостоятельно выполнить предварительный расчет льготы, чтобы примерно представлять, какую сумму придется уплатить в бюджет при возникновении налоговой базы.

- Планируйте все действия заранее: при необходимости переведите бумаги с ИИС на брокерский счет и подайте заявление на ЛДВ брокеру. Получение вычета посредством обращения в налоговую службу займет намного больше времени и усилий.

- Если вы обслуживаетесь у нескольких брокеров, помните, что каждый из них сделает расчет исходя из имеющихся данных. Информация о других ваших счетах у брокера отсутствует. Поэтому, опять же, выполните предварительный расчет ЛДВ самостоятельно.

- При дроблении, консолидации и переводе со счета на счет ценных бумаг сроки владения не прерываются.

- При получении активов в порядке наследования или по договору дарения новый срок считается с момента зачисления бумаг на счет нового владельца.

Одно из важнейших преимуществ долгосрочного инвестора в России – это льгота на долгосрочное владение ценными бумагами (ЛДВ). Я получаю много вопросов о тонкостях ее применения. Рассмотрим самые популярные из них.

Что такое ЛДВ

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель - более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Льгота на долгосрочное владение ценными бумагами это право инвестора – налогового резидента России не платить НДФЛ с прибыли, которую ему принесла продажа активов.

Такая возможность предусмотрена ст. 219.1 НК и 284.2 НК РФ. Эта норма была принята в 2013 году, а начала действовать с 2014-м. Цель – повысить интерес россиян к фондовому рынку, а также сделать долгосрочное инвестирование более привлекательным. Чтобы получить эту льготу, нужно выполнить несколько требований. Возможность не платить НДФЛ определяется:

- тем, когда вы купили актив;

- тем, как долго им владели;

- местом проведения сделки;

- величиной дохода.

Претендовать на ЛДВ вы можете, торгуя на Московской или Санкт-Петербургской биржах, а также на ОТС (внебиржевом рынке). Под льготу попадают и паи ОПИФ. Исключение – любые сделки на ИИС первого типа. Если хотите воспользоваться ЛДВ, то должны сначала перенести свои ценные бумаги на обычный брокерский счет и только после этого продать их.

В самом простом случае, чтобы рассчитать прибыль, с которой можно не платить налог, нужно умножить количество полных лет владения ценной бумагой на 3 млн руб. Например, вы купили акции МТС 01.06.2018 г. на сумму 10 млн руб. Вы сможете уменьшить налогооблагаемую базу на 9 млн руб. (3 х 3 млн руб.), если продадите их не ранее 01.06.2021 года.

Если доход больше этой суммы, вы заплатите НДФЛ с разницы. Обратите внимание, что здесь учитывается только прибыль, полученная от бумаг, находившихся в длительном владении. То есть, сначала вырученная сумма уменьшается на цену, по которой куплены бумаги. Поэтому, чтобы заиметь обязательства перед ФНС, вы должны продать эти акции МТС дороже, чем за 19 млн руб.

- у брокера в год продажи (обычно предоставляется не автоматически, а на основании заявления);

- через ФНС на следующий год (брокер перечислит ей сумму с вашего счета, а вы подадите 3-НДФЛ, чтобы ее вернуть по аналогии с ИИС первого типа).

Доверительное управление: есть ли выгода для инвестора

Что такое доверительное управление и стоит ли ему доверять

Льгота на долгосрочное владение российскими ценными бумагами

Чтобы избежать удержания НДФЛ, торгуя на Московской бирже, требуется:

- купить активы в 2014 году или позднее;

- владеть ими не менее трех полных лет;

- платить налоги в РФ (не путайте с гражданством);

- получить доход, не превышающий установленную сумму.

Исключение – бумаги высокотехнологичного сектора экономики (ЛДВ–РИИ). Здесь правила лояльнее. Владеть ими достаточно один год. Вы не платите налог, сколько бы ни заработали на сделке. Но эта ЛДВ действует только до конца 2022 года. Попадают под льготу бумаги, купленные не ранее 01.01.2015 г. и входящие в Перечень ценных бумаг высокотехнологичного (инновационного) сектора экономики. На 15.01.2021 г. в нем всего пять акций и один закрытый ПИФ. Вот их список на момент публикации:

- Институт Стволовых Клеток Человека.

- Фармсинтез.

- НПО Наука.

- Международный Медицинский Центр Обработки и Криохранения Биоматериалов.

- МаксимаТелеком.

- ПИФ ВТБ Капитал pre-IPO фонд.

Если же вы совершаете сделку вне биржи, то срок владения должен быть не менее пяти лет. ЛДВ распространяется на бумаги, купленные не ранее 01.01.2011 года. И при условии, что более 50% активов компании, которая их выпустила, находится на территории России.

Рассмотрим более сложный пример:

- Вы купили акции МТС.

- Через пять с половиной лет продали эти акции с доходом 17 млн руб.

- Освободить от налога получится только 15 (5*3) млн руб.

Льгота на долгосрочное владение иностранными ценными бумагами

Для любой бумаги иностранного эмитента, обращающейся на Санкт-Петербургской бирже, действуют те же правила, что и для доступных на Мосбирже. Доходы с разных бирж учитываются вместе. Приведем самый сложный пример:

- Вы стали владельцем акций Apple.

- Через год купили акции НЛМК.

- Еще через три года решили закрыть обе позиции. Прибыль составила 20 млн для первой и 7 млн – для второй.

Как принципы ESG меняют фондовый рынок

ESG инвестиции: деньги важны, но не любой ценой

Чтобы определить сумму налогового вычета, придется рассчитать коэффициент Кцб. Он вычисляется по формуле, приведенной ниже:

В нашем случае Кцб = (20*4 + 7*3)/27 = 3,74. Полученную цифру умножаем на 3 млн руб. (максимальная сумма вычета за каждый год владения бумагой) и получаем, что вы имеете право уменьшить налогооблагаемую базу ( доход 27 млн руб.) на 11,22 млн. Здесь придется потратить некоторое время, чтобы определить, в какой пропорции нужно продавать акции, чтобы не заплатить в итоге налог.

Если вы работаете через разных брокеров и подаете им заявления на предоставление ЛДВ, то лучше самостоятельно проследить, чтобы полученная за год льгота не превысила установленный законом лимит.

Если же вы совершаете сделки с иностранными ценными бумагами не на Санкт-Петербургской или Московской бирже, то не имеете права на ЛДВ. Формально закон предполагает вычет на все бумаги, допущенные к торговле на российских биржах, не упоминая о том, на какой площадке именно они куплены. Но я не слышал, чтобы кому-то удалось убедить ФНС, что нет разницы, через какую биржу работать. Оценивая привлекательность недоступных в России финансовых инструментов, стоит помнить, что НДФЛ по ним нужно платить в полном объеме.

Нюансы ЛДВ

Разберем несколько тонких моментов ЛДВ, в которых обычно ошибаются инвесторы. Ее часто путают со льготой по ИИС второго типа Б. Этот счет дает вам возможность освободить от НДФЛ все заработанные благодаря торговым сделкам деньги. Единственное условие – вы должны быть его владельцем три года и более. При этом отсчет идет с даты подписания с брокером договора об открытии счета. Не нужно высчитывать срок владения для каждой отдельной бумаги. Вы не платите НДФЛ, даже если покупали и продавали акции каждый день. Поэтому этот тип ИИС выгоден не только для долгосрочных инвесторов, но и для активных трейдеров.

Если же речь идет о льготе за долгосрочное владение ценной бумагой, то это владение должно быть непрерывным. Исключение сделано для сделок РЕПО или договора займа ценных бумаг, заключенного с брокером. Этот период засчитывается в срок владения акцией.

Еще один нюанс касается облигаций. Если бонд был погашен, и вы вместе с номиналом получили купон, то учесть его в ЛДВ не сможете. С него будет удержан налог. Если же вы продаете бумагу до окончания срока ее обращения, и получаете накопленный купонный доход (НКД), то эта сумма учитывается, как составляющая цены и может быть освобождена от НДФЛ.

Для чего инвестору Индекс промышленного производства

Индекс промышленного производства: о чём он может предупредить

Самый спорный момент в определении права на ЛДВ связан с переходом к другому брокеру. При приеме ценных бумаг на учет он обязан потребовать от вас данные об их стоимости. В подтверждающих ее брокерских отчетах должна содержаться и дата покупки. Но я рекомендую сохранить все документы, чтобы в случае технических ошибок вернуть налог, подав декларацию 3-НДФЛ.

Изменения ЛДВ с 1 января 2021 года

С 1 января к доходам от продажи акций или долей российских и иностранных компаний инвестор может применить ставку НДФЛ в размере 0%. Эта возможность прописана в новой редакции статьи 284 п.2 Налогового кодекса.

Это доступно при соблюдении следующих условий:

- По данной льготе снимаются ограничения по сумме;

- Возникает возможность не платить НДФЛ при продаже акций иностранных акций, приобретенных на зарубежных биржах.

На момент написания статьи не получены разъяснения Минфина на ряд вопросов:

- Распространяется ли льгота на ETF, которые торгуются на иностранных биржах?

- Как доказывать принадлежность недвижимости компании-эмитента?

- Применима ли льгота в рамках ИИС типа А?

Подведем итоги

ЛДВ – основное преимущество долгосрочного инвестирования на российских биржах. Благодаря ему можно сэкономить на налогах существенные суммы. Главное – помнить, что льгота предоставляется по заявлению инвестора. Если вы забудете за ней обратиться при продаже или в течение трех лет после, она сгорит.

Расскажите в комментариях, подавали ли вы своему брокеру заявление на предоставление ЛДВ, и как у него организован этот процесс?

Читайте также: