Квартира куплена в браке но оформлена на мужа при смерти как платиться налог

Обновлено: 18.05.2024

Проверено ЦИАН

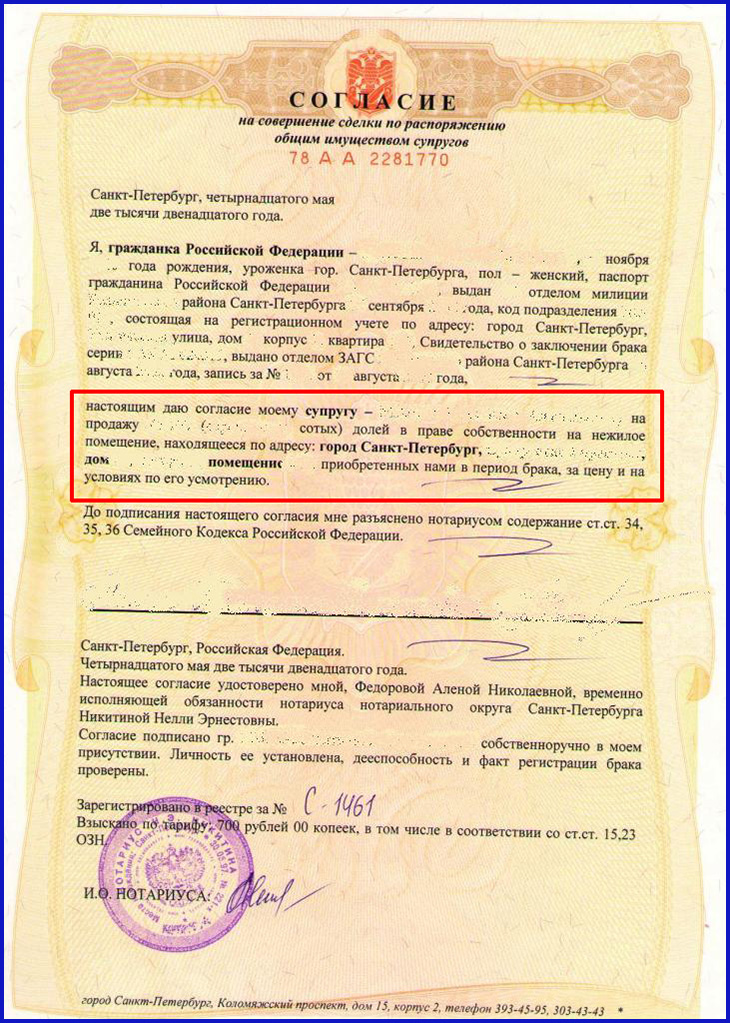

Добрый день. То, что деньги были от продажи ее приватизированной квартиры по большему счету значения не имеет. В любом случае это общая совместная собственность. Наверняка в 2008 году при покупке супруг давал на то соответствующее согласие, таковы были правила, а значит сейчас это согласие есть в архивах право устанавливающего дела, а это значит, что для продажи нужно такое же согласие. А его нет и быть уже не может. По логике вещей нужен документ, подтверждающий отсутствие возражений мужа, ну а раз он умер, то свидетельство о наследстве. Неважно на кого оформлена квартира, доля умершего мужа все равно в этой квартире есть и она может являться предметом наследства.

Обращайтесь к нотариусу, открывайте наследство, приводите документы в порядок и потом продавайте.

Проверено ЦИАН

Другими словами, даже теоретически ее не продать)

Здравствуйте. Сейчас квартиру продать можно и в наследство вступать не надо, т.к. супруг не был собственником квартиры, хоть у него и была супружеская доля. Пишите, я вам подробно расскажу о супружеской доле. Готова Вам помочь в продаже квартиры. Я старший эксперт Инком- недвижимости. Лариса 89165873381

Проверено ЦИАН

Необходимо собрать пакет документов и идти к нотариусу открывать наследственное дело. Собственник умер, значит сейчас квартирой никто не владеет. Необходимо вступить в наследство. У вас есть 6 месяцев на подачу документов на наследство. Первая очередь наследования: супруги, дети,родители в равных долях, если нет завещания.

Необходимые документы: право собственности на недвижимость, свидетельство о смерти,документы, подтверждающие гражданское состояние (свидетельство о браке), документы, подтверждающие родство (свидетельства о рождении). Если есть другое имущество - тоже несите документы.

В общем, сначала к нотариусу.

Проверено ЦИАН

По факту сейчас 1/2 квартиры "в воздухе" подвисла. Такое бывает редко, привести документы в порядок не так сложно.

Пользователь 6984138 не порите чушь. Ничего вы сейчас с ней не сделаете, законно. 1/2 квартры висит в воздухе. Оформляется начледство на супружескую долю и продается.

Старшему эксперту И. ома, должно быть стыдно за такой совет! Спросите у своего юриста ответ! Как бы с вас старшего не убрали. ))

А чего консультироваться-то у нотариуса. Ему- то до фонаря все-в суде ему не сидеть..)

Как можно так уверенно заявлять, что можно продавать и после 6 месяцев. ) Я бы и после 6 не советовал! А дети, родители, если есть. и не смогли вступить по причинам. в срок.

Теоретический продать можно все! А старшему эксперту. юрист не даст продать. Только, если лохам и не через фирму. )

Щас начнется: наследники через 6. будут предъявлять права только к продавцу, а не к покупателю. и в том же духе. ) Даже спорить не буду. ) с другим регионом. )

У какого регистратора спросили, в МФЦ,!))

Старший эксперт Инком- недвижимости дала правильный совет. Теоретически, такую квартиру продавать можно.

Нотариус без согласия и заявления пережившей супруги не будет выделять в этой квартире долю супруги и вся квартира останется за ней, если другие наследники не подадут иск и не будет решения суда о выделении доли в совместном имуществе, но вот в суде-то супруга и может доказывать, что квартира приобретена была на деньги, вырученные от продажи ее личной собственности . Другое дело, что продать такую квартиру почти нереально, т.к. еще не прошло 6 месяцев со дня смерти ее мужа, и никакой определенности с претензиями остальных наследников нет, а потому любой мало-мальски грамотный агент ни за что не даст своему клиенту купить эту квартиру.

Ну и еще: я такие квартиры продавала, но мне ни разу не попалось, чтобы после смерти супруга не прошло 6 месяцев, поэтому допускаю, что с таким коротким сроком и нотариус, и росреестр могут отказать. Но, повторяю, дело здесь тогда будет не в том, что наследство не оформлено, а в том, что не прошло 6 месяцев.

При этом, для того, чтобы история квартиры не настораживала покупателей, наследство-таки лучше было бы оформить.

Коллеги, я уже не впервые комментирую подобную ситуацию. И каждый раз наши мнения расходятся. Ну почему никто из вас, хотя бы любопытства ради, до сих пор не проконсультировался у нотариуса, например.

Спасибо огромное всем за ответы.

Спросили у регистратора.

Продать можно, от продавца нотариальное заявление, что все возникающие вопросы отрегулирует самостоятельно, и можно указать, какие средства использовались для покупки.

Этого будет достаточно, в регистрации не будет отказано.

Спросили у нотариуса.

До какого то года ничего делать не надо было.

Сейчас можно открывать наследство на такие квартиры, а можно и не открывать.

Особой убедительности, что открывать обязательно, не прозвучало.

Оформление приобретенной недвижимости

Оформить покупку недвижимости в браке можно разными способами:

- на одного из супругов;

- в совместную собственность без выделения конкретной доли каждого;

- с выделением долей – в равных пропорциях или разделенных по согласованию супругов соответственно вложенным средствам.

Пока семья живет в браке, эти моменты не играют большой роли. Но если дело дошло до развода и раздела нажитого имущества, принцип оформления собственности сыграет решающую роль. Как будут решаться имущественные вопросы при распаде семьи?

Важно! Сразу оговоримся, речь идет о недвижимости, приобретенной в браке. Если же квартира находилась во владении кого-либо из супругов до момента женитьбы (замужества), она считается добрачным имуществом и не подлежит разделу ни при каких обстоятельствах. Не считается совместной собственность также недвижимость, полученная в дар или унаследованная независимо от момента ее получения, в браке или ранее.

Оформление квартиры на одного из супругов

Чаще всего покупка квартиры или дома оформляется на одного из членов семьи, мужа или жену. Причиной становится более простой процесс оформления (нет нужды совершать все необходимые формальности обоим супругам).

Независимо от того, чей именно доход являлся источником средств для покупки жилья, оно будет являться совместной собственностью, если приобретено в период законного брака. При этом нужно учитывать, что при регистрации в Росреестре придется предоставить бумагу, подтверждающую согласие второго супруга на покупку жилплощади.

Важно! Такой документ не потребуется только при оформлении недвижимости, когда:

- квартира приобретается в долевую собственность;

- имеется брачный контракт, в котором подробно прописано, в каких ситуациях и как супруги имеют право распоряжаться имуществом;

- имеется доверенность второго супруга на оформление договора купли-продажи.

Оформить разрешение от мужа (жены) на покупку квартиры можно заранее. При этом допускается два варианта такого документа:

- с указанием конкретного жилья (адрес, прочие технические данные);

- согласие на приобретение недвижимости без конкретизации объекта.

Согласие от супруга необходимо удостоверить нотариально. Делается это для того, чтобы обезопасить продавца от расторжения сделки через суд, если муж (или жена) покупателя захочет оспорить договор купли-продажи и добиться возврата денег.

Особенности раздела квартиры, купленной в браке

Оформить приобретенную в браке квартиру можно на одного владельца. Однако нужно помнить, что в регистрации права собственности только на одного супруга есть свои подводные камни. Речь идет о возможном разделе совместно нажитого имущества.

Такая ситуация чаще всего возникает в процессе развода, но и при сохранении семьи вполне вероятно желание второго супруга зафиксировать свое право на недвижимость. И совершенно не обязательно, что квартира или дом будет поделена поровну.

Если супругам не удастся достичь договоренностей путем переговоров, то размер доли каждого будет определять суд. Учитываться при этом будут интересы несовершеннолетних детей, наличие брачного договора и прочие законодательно закрепленные нюансы.

Однако собственник, купивший недвижимость находясь в браке, и оформивший право владения только на себя, в определенных случаях вполне может претендовать на ее неделимость. Причин таких решения несколько.

Жилье приобреталось на деньги, унаследованные или подаренные родственником

В такой ситуации необходимо будет позаботиться о двух вещах:

- зафиксировать факт дарения соглашением у нотариуса или сделать копии документов о банковском переводе средств от дарителя одариваемому. В ситуации наследования понадобится соответствующее нотариальное свидетельство;

- зафиксировать факт перечисления средств за приобретенное жилье с личного счета покупателя.

Если квартира приобреталась за наличный расчет, необходимо иметь документ о происхождении суммы, потраченной на покупку. Это поможет впоследствии доказать то, что купленное жилье, по сути, подарено одному из супругов и второй не может претендовать на долю в нем.

Квартира куплена полностью на доходы владельца

Если второй супруг находится на полном содержании владельца недвижимости без уважительных причин, то купленное во время брака жилье может отойти тому, кто его приобретал.

При этом нужно учитывать, что уважительными причинами отсутствия дохода суд может признать:

- необходимость ухода за больным родственником, подтвержденную заключением врача (справкой об инвалидности);

- наличие несовершеннолетних детей, воспитанием которых занимается неработающий супруг;

- серьезная болезнь, не позволяющая второму супругу трудиться и получать собственный доход.

Наличие брачного договора

Все возможные имущественные споры могут быть подробно описаны в брачном соглашении между супругами. В их число обязательно включают вопросы о распределении долей в приобретаемой в браке недвижимости.

Брачный договор является правоустанавливающим документом и не оспаривается в суде, за исключением случаев, когда напрямую затрагиваются интересы несовершеннолетних детей. В таких ситуациях суд будет ориентироваться на семейное и гражданское законодательство для защиты прав ребенка.

Как проверить, куплена ли квартира в браке

На рынке недвижимости продажа квартиры без согласия супруга – явление довольно частое. Продавец очень рискует, покупая такие квадратные метры. Вполне может такое случиться, что спустя время вдруг приходит повестка в суд – второй супруг решил оспорить сделку и вернуть себе половину нажитого имущества. Потраченные на покупку средства вам, конечно, возвратят, но на это уйдет много времени. А вот затраты на услуги риелтора и ремонт никто не возместит.

Как продать совместно нажитое имущество

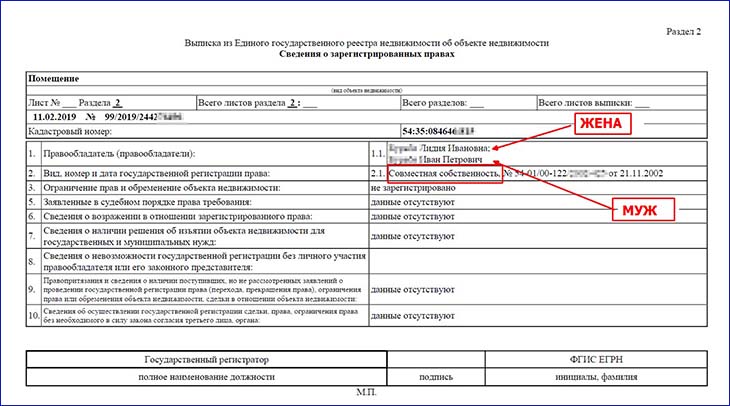

Точно определить, в браке была куплена квартира или нет, невозможно. Эту информацию предоставляет только продавец. Но все же кое-какие справки навести реально при условии, что второй супруг тоже является собственником жилья. Например, уточнить информацию можно через Единый государственный реестр недвижимости.

Для этого необходимо заказать выписку из ЕГРН. Она позволит определить, есть ли у квартиры еще собственники и сколько их. Если помещение в совместной собственности, то продавец обязан предоставить разрешение на продажу от всех владельцев.

Выписка пригодится, если вы покупаете квартиру, которая уже продавалась. То есть продавец купил ее, не проверил хорошо документы и теперь продает вам. Предыдущий собственник мог сбыть жилье, на которое имеет право второй супруг, но не предоставить согласие. Росреестр зарегистрирует сделку, однако в выписке появится важная отметка – согласие супруга не предоставлено. Если видите ее, стоит поискать какую-то другую квартиру для покупки.

Выписку ЕГРН можно получить разными способами, в том числе лично посетив офис Росреестра или МФЦ. Но для тех, кто не хочет терять драгоценное время, есть другой способ – заказать справку в формате онлайн. В этом поможет сайт ЕГРН.Реестр. Нужно знать только адрес квартиры или ее кадастровый номер, заполнить простую форму и дождаться готовой выписки из ЕГРН. Официальный документ придет на вашу электронную почту.

Правила, которые регулируют порядок предоставления налогового вычета при покупке квартиры/дома в браке, различны в зависимости от того, когда было приобретено жилье – до или после 1 января 2014 года. В 2014 году в Налоговый Кодекс РФ были внесены существенные изменения.

Ниже мы рассмотрим тонкости получения имущественного вычета супругами для ситуаций, когда жилье приобретено ПОСЛЕ 1 января 2014 года. Если Вы приобрели жилье до 1 января 2014 года, то ознакомьтесь со статьей: Особенности получения вычета при покупке жилья супругами до 1 января 2014 года.

Заметка: Датой приобретения жилья следует считать дату государственной регистрации права собственности согласно выписке из ЕГРН при покупке по договору купли-продажи или дату передаточного акта при приобретении жилья по договору долевого участия в строительстве.

Далее мы отдельно разберем особенности получения налогового вычета при приобретении жилья супругами в общую долевую, общую совместную и единоличную собственность.

Имущественный налоговый вычет при приобретении жилья супругами в общую долевую собственность

В случае приобретения жилья супругами в общую долевую собственность доли каждого из супругов явно определены и прописаны в выписке из ЕГРН (свидетельстве о регистрации права собственности). До 1 января 2014 года в данной ситуации вычет распределялся строго в соответствии с долями в собственности.

Однако изменения в Налоговом Кодексе РФ поменяли этот порядок. Согласно обновленному Налоговому Кодексу РФ и мнению контролирующих органов вычет при покупке в долевую собственность распределяется в соответствии с величиной расходов каждого супруга, подтвержденных платежными документами.

Основание: Письмо ФНС России от 30.03.2016 № БС-3-11/1367@, Минфина России от 29.06.2015 № 03-04-05/37360, от 01.06.2015 № 03-04-05/31428, от 10.03.2015 № 03-04-05/12335.

В связи с этим рассмотрим две возможные ситуации:

1) Оба супруга несли расходы, подтвержденные платежными документами и каждый оплачивал свою долю самостоятельно. В этом случае каждый может рассчитывать на вычет в размере своих понесенных расходов.

Пример: Супруги Левашов П.В. и Левашова И.С. в 2020 году купили квартиру в общую долевую собственность (доля каждого супруга составила 50%). У супругов есть платежные документы, согласно которым каждый супруг заплатил за свою долю по 1.5 млн рублей. В этом случае супруги смогут получить вычет в размере своих расходов на покупку квартиры по 1.5 млн рублей. К возврату каждому по 195 тыс. рублей.

2) Официально расходы производил один из супругов или они прописаны одной общей суммой на обоих супругов. В этом случае согласно мнению контролирующих органов супруги могут распределить расходы самостоятельно в любых пропорциях на основании Заявления супругов о распределении фактических расходов.

Основание: Письмо ФНС России от 30.03.2016 № БС-3-11/1367@, Минфина России от 29.06.2015 № 03-04-05/37360, от 01.06.2015 № 03-04-05/31428, от 10.03.2015 № 03-04-05/12335.

Данная позиция налоговых органов связана с тем, что согласно Семейному Кодексу РФ независимо от того, кто из супругов фактически нес расходы на покупку жилья, оба они считаются участвующими в таких расходах (п. 2 ст. 34 СК РФ).

Пример: Находясь в официальном браке супруги Берестов Г.К. и Берестова Н.Г. в 2020 году приобрели в общую долевую собственность квартиру стоимостью 4 млн рублей (доля каждого из супругов составила 1/2). Все платежи производились супругом и платежные документы были оформлены на его имя.

Чтобы каждый из супругов мог получить максимальный вычет в 2 млн рублей, супруги вместе с остальными документами подали в налоговый орган заявление о распределении фактических расходов в следующих пропорциях: 50% (2 млн руб.) - Берестов Г.К., 50% (2 млн руб.) - Берестова Н.Г.

В соответствии с данным распределением каждый из супругов получил максимальный вычет в размере 2 млн рублей (к возврату 260 тыс. рублей).

Распределение вычета по ипотечным процентам при общей долевой собственности

В соответствии с пп. 4 п. 1 ст. 220 Налогового Кодекса РФ налогоплательщик может получить вычет по кредитным процентам в размере расходов, понесенных на их уплату. Однако как мы уже указали выше, все расходы, понесенные супругами в браке, считаются общими (ст. 33, 34 СК РФ).

Соответственно, вне зависимости от того, кто фактически производил оплату кредита, вычет по процентам супруги вправе распределить самостоятельно в любой пропорции, написав в налоговый орган соответствующее заявление (Образец заявления о распределении расходов на уплату процентов по кредиту) (Письмо Минфина России от 16.05.2017 N 03-04-05/31445).

Пример: В 2020 году супруги Выхин С.В. и Выхина З.К. купили в общую долевую собственность квартиру стоимостью 4 млн рублей (доля каждого супруга составила 50%). Для покупки квартиры Выхины оформили ипотечный кредит на сумму 2 млн рублей.

При этом кредит был полностью оформлен на жену, а супруг выступал созаемщиком. Платежи по кредиту также производились супругой. Так как официальный доход Выхина С.В. больше, чем у супруги, Выхины решили распределить вычет по процентам полностью на мужа, написав заявление о распределении расходов на уплату процентов по кредиту.

В результате:

- Выхина З.К. может рассчитывать на вычет в размере 2 млн рублей (260 тыс. руб. к возврату);

- Выхин С.В. может рассчитывать на вычет в размере 2 млн рублей (260 тыс. руб. к возврату), а также на вычет по ипотечным процентам и вернуть 13% от уплаченных процентов по кредиту.

Согласно мнению налоговых органов супруги вправе ежегодно менять пропорцию, в которой распределен вычет по ипотечным процентам. Основание: Письма Минфина России от 06.11.2015 № 03-04-05/63984, от 01.10.2014 N 03-04-05/49106.

Имущественный налоговый вычет при приобретении жилья супругами в общую совместную собственность

При покупке жилья в совместную собственность оба супруга имеют право на вычет с возможностью распределить его по договоренности. По умолчанию вычет распределяется в равных долях (по 50%), но супруги могут перераспределить его в любой пропорции, вплоть до 100% и 0%.

Доли вычета определяются с помощью предоставления в налоговую инспекцию Заявления о распределении вычета, подписанного обоими супругами (Письма Минфина России от 29.03.2017 № 03-04-05/18320, от 20.04.2015 № 03-04-05/22246, от 08.04.2015 № 03-04-05/19849, ФНС России от 18.09.2013 № БС-4-11/16779@).

При распределении важно помнить, что:

- максимальный размер вычета на каждого из супругов не может превышать 2 млн рублей (к возврату 260 тыс. рублей).

- заявление на распределение основного вычета подается один раз, и в последующем супруги не могут изменить соотношение, в котором будет получаться вычет, в том числе и передать остаток вычета другому супругу.

Основание: Письма Минфина России от 07.09.2012 № 03-04-05/7-1090, от 28.08.2012 № 03-04-05/7-1012, от 20.07.2012 № 03-04-05/9-890, от 18.05.2012 № 03-04-05/7-647.

Заметка: Если стоимость жилья составляет более 4 млн рублей, то при обращении в налоговую инспекцию заявление на вычет предоставлять необязательно, так как вычет по умолчанию распределяется по 50%. Соответственно, каждый из супругов сможет получить максимально возможный вычет в размере 2 млн рублей (260 тыс.рублей к возврату).

Пример: Супруги Шаповалов О.И. и Шаповалова Н.Т. приобрели в 2020 году в общую совместную собственность квартиру стоимостью 4.5 млн рублей. Так как квартира стоит более 4 млн рублей, то каждый из супругов сможет получить вычет в максимальном размере 2 млн рублей (к возврату по 260 тыс. рублей).

Пример: В 2020 году супруги Авесов Е.З. и Авесова Т.М. купили квартиру стоимостью 3 млн рублей в общую совместную собственность. Так как у Авесова Е.З. доход больше, чем у Авесовой Т.М., супруги решили распределить вычет в пропорции: 2 млн рублей супругу (к возврату 260 тыс. рублей) и 1 млн рублей супруге (к возврату 130 тыс. рублей). В будущем при покупке другого жилья супруга сможет дополучить вычет в размере 1 млн рублей (к возврату 130 тыс. рублей).

Пример: Супруги Птичников П.П. и Птичникова А.А. приобрели в 2020 году квартиру стоимостью 2 млн рублей в общую совместную собственность. Так как Птичников П.П. официально не работает, то весь вычет (100%) решили перераспределить на супругу. В результате супруга получит вычет в максимальном размере 2 млн рублей (260 тыс. рублей к возврату).

Распределение вычета по ипотечным процентам при общей совместной собственности

До 1 января 2014 года вычет по ипотечным процентам всегда распределялся в той же пропорции, как и основной вычет. Однако, с 1 января 2014 года вычет по процентам был выделен в отдельный вид вычета, и теперь он может распределяться отдельно и в иной, чем основной, пропорции (пп. 4 п. 1 ст. 220 НК РФ, Письмо Минфина России от 16.05.2017 N 03-04-05/31445, от 01.10.2014 N 03-04-05/49106).

Соответственно, по своему желанию и вне зависимости от распределения основного вычета супруги могут распределить вычет по процентам в любой пропорции (например, 50/50, 0/100), подав в налоговую инспекцию Заявление о распределении вычета.

Пример: Супруги Чирков А.Б. и Чиркова Я.В. в 2020 году купили квартиру в совместную собственность стоимостью 4 млн рублей. Для покупки квартиры Чирковы взяли ипотечный кредит на сумму 2 млн рублей. При этом кредит был полностью оформлен на мужа, а жена выступала созаемщиком.

Супруги подали в налоговую инспекцию заявление о распределении расходов, согласно которому основной вычет они будут получать по 50% каждому, а вычет по процентам полностью получит муж Чирков А.Б. (100% ему, 0% супруге).

В результате покупки каждый из супругов сможет получить основной вычет в размере 2 млн рублей (к возврату по 260 тыс. рублей) со стоимости покупки квартиры, а Чирков А.Б. получит также вычет по процентам в полном объеме независимо от того, на кого будут оформлены платежные документы по уплате кредита.

Согласно мнению ФНС России супруги вправе ежегодно на основании заявления перераспределять сумму затрат на погашение процентов (Письмо Минфина России от 06.11.2015 № 03-04-05/63984, от 01.10.2014 N 03-04-05/49106).

Пример: В 2018 году супруги Тишин Е.Е. и Тишина А.С. купили квартиру в совместную собственность стоимостью 4 млн рублей. Для приобретения квартиры Тишины оформили ипотечный кредит в размере 2 млн рублей, по которому за 2018 год уплатили процентов на сумму 200 тыс. рублей.

В 2019 году супруги подали в налоговую инспекцию заявление о распределении основного вычета и вычета по процентам по 50%. Соответственно, каждый из них заявил основной вычет в размере 2 млн рублей (к возврату 260 тыс. рублей) и вычет по процентам в размере 200 тыс. руб. х 1/2 = 100 тыс. руб. (к возврату 13 тыс. руб.).

В 2020 году Тишина А.С. вышла в декретный отпуск, и поэтому в 2021 году супруги решили перераспределить вычет по процентам полностью на мужа (100%), подав в налоговую инспекцию новое заявление о распределении вычета по процентам в пропорции 100% - Тишину Е.Е. и 0% -Тишиной А.С.

Применение имущественного вычета в случае оформления жилья единолично на одного из супругов

Всё имущество, приобретаемое супругами в браке, является общей собственностью супругов (п. 1 ст. 256 НК РФ, ст. ст. 33, 34 СК РФ), поэтому вычет может быть распределен даже тогда, когда право собственности оформлено только на одного из супругов (Письма Минфина России от 20.04.2015 № 03-04-05/22246, от 18.03.2015 №03-04-05/14480, от 26.03.2014 № 03-04-05/13204).

Соответственно, если квартира/дом оформлена только на одного из супругов, то:

- вычет может целиком получить супруг, на которого оформлено жилье. Заявление о распределении вычета в этом случае не требуется.

- вычет может быть распределен между супругами по их договоренности с помощью заявления о распределении вычета. Данная ситуация полностью аналогична приобретению жилья в общую совместную собственность (подробнее - Имущественный налоговый вычет при приобретении жилья супругами в общую совместную собственность) с единственным исключением: даже при стоимости жилья более 4 млн.руб. супругам необходимо подать в налоговый орган заявление о распределении вычета.

Пример: Супруги Балашов И.И. и Балашова У.Д. купили в 2020 году квартиру за 2 млн рублей, которая была оформлена полностью на Балашова И.И. Несмотря на то, что квартира и все документы оформлены только на мужа, супруги решили, что налоговый вычет будет получать супруга.

Они подали в налоговую инспекцию заявление о распределении вычета (100% - супруге и 0% - супругу) и в результате Балашова У.Д. получила вычет в полном объеме 2 млн рублей (к возврату 260 тыс. рублей).

Если стоимость приобретенного жилья составляет 4 млн рублей и более, и никто из супругов не получал вычет ранее, то всегда имеет смысл распределять вычет по 50%, чтобы каждый мог получить вычет в максимально возможном размере 2 млн рублей (к возврату 260 тыс. руб.). Даже если кто-то из супругов не может воспользоваться вычетом на текущий момент, это право останется за ним в будущем.

Пример: Находясь в официальном браке супруги Хорошев К.К. и Хорошева Ю.А. купили квартиру за 4 млн рублей, которая была целиком оформлена на Хорошеву Ю.А. Несмотря на то, что квартира и все документы оформлены только на жену, оба супруга решили получить вычет по данной квартире.

Они подали в налоговую инспекцию заявление о распределении вычета (50% - мужу и 50% - жене), и в результате каждый из них получил вычет в полном объеме 2 млн рублей (к возврату каждому по 260 тыс. рублей).

Пример: В 2020 году Емельянов В.И., находясь в браке, купил квартиру за 5 млн рублей. Несмотря на то, что квартира была оформлена только на Емельянова В.И., супруги решили распределить налоговый вычет. Учитывая, что Емельянова В.И. в 2020 году находилась в декретном отпуске (не платила налог на доходы), в 2021 году супруги подали в налоговую инспекцию заявление о распределении вычета (50% - мужу и 50% - жене), а также декларацию для возврата налога Емельянова В.И. (так как он работал и платил налог на доходы).

В свою очередь Емельянова В.И. сможет воспользоваться своим вычетом, как только у нее появятся налогооблагаемые доходы, например, она выйдет на работу из декретного отпуска.

Применение имущественного вычета в случае оформления жилья в общую собственность с детьми

При покупке жилья в общую собственность с ребенком/детьми, родители могут получить вычет по долям детей. Подробнее все особенности получения налогового вычета за детей были рассмотрены нами в отдельной статье: Получение налогового вычета за детей при покупке квартиры/дома/жилья.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Очень интересное решение принял Верховный суд, когда изучил материалы спора за имущество при разводе. Такие дела действительно крайне сложные, и правовых коллизий в них всегда достаточно. На в этот раз речь шла о наследстве, которое получил один из супругов. Но он его продал и купил квартиру для проживания семьи. А когда брак распался, встал непростой вопрос - как делить квартиру, купленную на наследство одного супруга?

_d_850.jpg)

Вариантов было два - поровну как совместно нажитое имущество или не делить, а отдать тому, на чье наследство она куплена. Подобные вопросы встают перед тем, кто делит совместно нажитое имущество, нередко. Поэтому разъяснения Судебной коллегии по гражданским делам Верховного суда РФ могут оказаться полезными не только судьям, для которых они были даны, но и для рядовых граждан.

Местные суды разошлись во мнениях , а точку поставил Верховный суд. Он заявил, что недвижимость, которая была куплена на средства одного из супругов, разделить невозможно. Эта история началась почти 15 лет назад в Ростовской области. Там через два года после свадьбы молодой супруг получил наследство от бабушки. Это были доли в частном доме и земельном участке. Наследство супруг решил продать и на вырученные деньги купить квартиру для своей семьи. Так все полученные деньги целиком ушли на покупку жилья. Новую квартиру оформили на жену.

Прошло еще несколько лет, и семья распалась. Вот тогда и встал вопрос раздела нажитого добра. И в первую очередь - квартиры. Мужчина пошел в суд, потребовав признать квартиру не совместной супружеской собственностью, а только его личной собственностью.

В суде истец объяснил, что квартира полностью куплена на его деньги, которые он выручил от продажи наследства. Показал документы. Правда, бывшая супруга этого не отрицала.

Суд первой инстанции все тщательно подсчитал. Он увидел, что та сумма, которая была выручена за наследство, буквально спустя месяц целиком, копейка в копейку, ушла на оплату квартиры.

Волгодонской районный суд Ростовской области решил, что квартиру супруги купили на личные деньги мужа, поэтому она не может относиться к совместной собственности супругов. Суд удовлетворил иск бывшего мужа и оставил жилье ему.

Апелляцию такое решение не устроило. Суд согласился, что супруг купил недвижимость за свой счет. Но при этом областной суд сказал, что муж "фактически внес деньги в семейный бюджет, так как купил совместную жилплощадь". Областной суд отметил, что муж согласился оформить квартиру на жену. А это лишний раз подтверждает, что оснований считать имущество личной собственностью нет.

Так что апелляция отменила решение районных судей и приняла свое - разделила квартиру пополам.

Вот тогда бывший муж и обратился в Верховный суд.

Коллегия указала на ошибки нижестоящих инстанций. По мнению ВС, чтобы правильно определить статус имущества (общее или личное), нужно понять, на какие средства его покупали и по каким сделкам. Согласно п. 1 ст. 36 СК ("Имущество каждого из супругов"), то, что один из партнеров получил безвозмездно (в том числе унаследовал), не является общим. Личным оно останется, если партнер продаст его и взамен купит другой дом или квартиру.

Купленное в браке имущество на деньги одного из супругов исключает его из режима общей совместной собственности, даже если оно оформлено на имя другого супруга, заявил Верховный суд.

Он напомнил про свое постановление Пленума (от 5 ноября 1998 года) "О применении судами законодательства при рассмотрении дел о расторжении брака".

В нем четко сказано - не является общим имущество, купленное во время брака, но на личные средства. Поэтому Судебная коллегия по гражданским делам Верховного суда заявила, что правильную позицию при рассмотрении заняла первая инстанция. То есть районный суд.

В спорах, если супруг хочет признать имущество личным, он должен доказать суду, что средства, на которые купили спорный объект, не были общими. Доказывать можно по-разному. Можно показать, что средства заработаны до брака. Или указать на получение наследства или в дар. В таких случаях суд должен оценить стоимость приобретенного имущества, размер личных средств и время между получением дохода и приобретением недвижимости. В нашем случае прошло очень мало времени с момента продажи одного объекта и покупкой другого. Так что Верховный суд оставил в силе решение районного суда, по которому квартира не делилась.

Налог при вступлении в наследство не платится независимо от того, в натуральной форме имущество передается или денежной. В отличие от дарения, при наследовании статус родственных связей и отношений между наследодателем и наследником значения не имеет.

Пример:

Друг завещал вам квартиру. Хотя друг не является близким родственником, налог на наследство с квартиры платить не надо, так же как и подавать декларацию 3−НДФЛ в налоговую службу.

Исключение, о котором упоминает закон в п. 18 ст. 217 НК РФ, сделано только для вознаграждения от унаследованных авторских прав. Это могут быть отчисления за произведения литературы и искусства, созданные наследодателем, доход от патента на изобретение и тому подобное. Такое вознаграждение облагается НДФЛ.

Пример:

Дедушка написал бестселлер и вам теперь, как наследнику, продолжают поступать авторские отчисления за публикации. В этом случае необходимо задекларировать доход и заплатить налог.

Какие расходы понесут наследники

Как мы уже написали, как таковой налог на наследство в России не платится независимо от степени родства между наследником и наследодателем. Но есть госпошлина, которую необходимо заплатить при вступлении в наследство. И размер пошлины зависит от родственных связей.

В п. 22 ст. 333.24 НК РФ выделили два тарифа для госпошлины при вступлении в наследство.

Близкие родственники заплатят 0,3 % от наследуемого имущества, но не более 100 тыс. рублей. К таким родственникам относят супруга, родных и усыновленных детей, родителей и родных братьев и сестер.

Все остальные наследники платят 0,6 % от стоимости имущества в пределах 1 млн рублей.

Пример:

Виктор Сергеевич завещал после своей смерти разделить недвижимость и другое имущество пополам между родной дочерью и сыном умершего брата, над которым он взял опекунство. Каждому из наследников досталось имущества на 5 млн рублей.

Родная дочь заплатит госпошлину в размере 15 тыс. рублей (5 000 000 × 0,3 % = 15000). А опекаемый, но не усыновленный, сын брата с такого же по стоимости унаследованного имущества заплатит 30 тыс. рублей (5 000 000 × 0,6 % = 30 000).

При наследовании имущества в натуральной форме необходимо получить независимую оценку его стоимости. Имущество может быть оценено по кадастровой стоимости или рыночной. Способ оценки для расчета пошлины выбирает наследник.

Некоторые категории наследников не должны платить пошлину или имеют льготы. Так, инвалиды I и II групп оплачивают со скидкой 50 %, а несовершеннолетние вовсе освобождены от этой обязанности.

Также не надо платить госпошлину за жилье тем, кто жил в нем с наследодателем и продолжают жить после его смерти. Полный перечень исключений дан в ст. 333.38 НК РФ.

Нужно ли платить налог при продаже унаследованного имущества

При продаже имущества, в том числе унаследованного, раньше минимального срока владения, НДФЛ необходимо заплатить. Для имущества, доставшегося в наследство, минимальный срок владения — 3 года.

Если имущество находилось в собственности более трех лет, то, в соответствии с п. 17.1 ст. 217 НК РФ, налог с продажи платить не придется. В остальных случаях доход от продажи облагается НДФЛ по основной ставке 13 %.

Пример:

Вам от бабушки досталась квартира. Налог при получении квартиры в наследство в России не надо платить. Но если вы через год или два решите ее продать, то придется задекларировать доход и заплатить НДФЛ. В случае же продажи квартиры через три года и позже никакой налог платить не нужно.

Как считается срок владения имуществом

Началом срока владения имуществом, полученным по наследству, согласно п. 4 ст. 1152 ГК РФ, считается дата смерти наследодателя. Когда именно наследник вступил в свои права, для исчисления срока владения имуществом значения не имеет.

Пример:

Внук получил квартиру по наследству от деда, который умер в июне 2019 года. Право собственности внук оформил только в феврале 2020 года. В сентябре 2022 года он решил продать квартиру.

Налог с продажи ему платить не надо, так как срок владения считается со дня смерти деда, то есть с июня 2019 года, а значит необходимые три года уже прошли.

Есть случаи, когда срок владения считается не со дня, указанного в свидетельстве о смерти наследодателя.

Если имущество приобретено в браке и досталось по наследству от умершего супруга, то срок владения считается с момента первоначального оформления права собственности.

Пример:

После смерти мужа в 2021 году жена вступила в наследство квартирой. Квартиру купил и оформил на себя муж в 2017 году, когда они уже были в браке. Хотя всего через год после смерти мужа в 2022 году женщина решила продать квартиру, налог с продажи ей платить не надо. Так как имущество, приобретенное в браке, согласно ст. 34 СК РФ, считается совместной собственностью. А значит, началом срока владения будет дата приобретения квартиры, то есть 2017 год.

Пример:

Отец и сын купили машину в 2018 году. Право собственности оформили в равных долях. После смерти отца в 2021 году его доля перешла сыну. В 2022 году последний продает автомобиль, но платить налог с этого дохода ему не надо. Владельцем имущества сын считается с 2018 года, когда была оформлена долевая собственность, а не с момента смерти отца.

Даже если продавать имущество раньше минимального срока владения, налогооблагаемый доход можно уменьшить с помощью налогового вычета.

Какой налоговый вычет можно получить при продаже унаследованного имущества

При продаже унаследованной квартиры или машины раньше трех лет владения можно воспользоваться имущественным вычетом. Порядок получения вычета содержится в ст. 220 НК РФ. Стоимость унаследованного имущества можно уменьшить на расходы или воспользоваться фиксированным вычетом.

Можно получить вычет в размере расходов на приобретение, которые понес наследодатель, если сохранились подтверждающие документы. ФЗ № 325, который позволил наследникам применять вычет на расходы, был принят 29 сентября 2019 года. Поэтому доход от продажи унаследованного имущества, полученный до 2019 году, уменьшить на расходы не получится.

Если траты наследодателя подтвердить документами нельзя, или доход от продажи получен до 2019 года, то используют вычет на фиксированную сумму.

Фиксированный налоговый вычет при продаже квартиры, полученной в наследство, составит 1 млн рублей. На такую же сумму можно уменьшить доход при продаже любого другого жилья.

Для остального имущества, такого как автомобиль или гараж, вычет составит 250 тыс. рублей.

Останется в следующем году до 30 апреля подать в налоговую службу необходимые для вычета документы и декларацию 3−НДФЛ. И до 15 июля уплатить с оставшейся после вычета суммы НДФЛ.

Читайте также: