Кто начисляет налог на имущество ссудодатель или ссудополучатель

Обновлено: 21.05.2024

Передача в аренду имущества, полученного в безвозмездное пользование. Налоговые последствия.

сентябрь 2019г.

Вопрос. Заключен Договор безвозмездного пользования недвижимым имуществом с ООО "Х" с ежемесячным возмещением стоимости затрат ссудодателя на обеспечение ресурсами деятельности ссудополучателя (потребленные энергоресурсы и прочие расходы).

Соответствуют ли данные операции законодательству и какие риски? Начисление налога на прибыль с безвозмездного пользования чужим имуществом.

Безвозмездное пользование имуществом

В соответствии с п. 1 ст. 689 ГК РФ по договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором.

На основании п. 2 ст. 689 ГК РФ к договору безвозмездного пользования применяются соответствующие правила, предусмотренные для договора аренды.

В соответствии с п. 2 ст. 616 ГК РФ арендатор обязан нести расходы на содержание имущества (если иное не установлено законом или договором аренды).

Следовательно, является обоснованной на нормах закона обязанность арендатора (ссудополучателя) компенсировать затраты арендодателя (ссудодателя) связанные с предоставлением недвижимого имущества в аренду (ссуду)

В п. 22 Обзора практики разрешения споров, связанных с арендой (Приложение к Информационному письму Президиума ВАС РФ от 11.01.2002г. № 66) указано что соглашение, устанавливающее порядок участия арендатора в расходах на потребленные коммунальные услуги, не может быть квалифицировано как договор оказания коммунальных услуг.

Получение имущества в безвозмездное пользование

Налог на прибыль

В соответствии с п. 2 ст. 248 НК РФ для целей Главы 25 НК РФ имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги).

По мнению Минфина РФ, изложенному в Письме от 17.12.2018г. № 03-03-06/3/91535, от 17.02.2016г. № 03-03-06/1/8746, от 12.05.2012г. № 03-03-06/1/243 для целей налогообложения прибыли организаций получение имущества в безвозмездное пользование является безвозмездным получением имущественного права.

В п.8 ст. 250 НК РФ указано, что внереализационными доходами налогоплательщика признаются, в частности, доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в статье 251 НК РФ.

При получении имущества (работ, услуг) безвозмездно оценка доходов осуществляется исходя из рыночных цен, определяемых с учетом положений ст. 105.3 НК РФ, но не ниже определяемой в соответствии с настоящей главой остаточной стоимости - по амортизируемому имуществу и не ниже затрат на производство (приобретение) - по иному имуществу (выполненным работам, оказанным услугам). Информация о ценах должна быть подтверждена налогоплательщиком - получателем имущества (работ, услуг) документально или путем проведения независимой оценки.

Согласно п. 1 ст. 105.3 НК РФ для целей НК РФ цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, а также доходы (прибыль, выручка), получаемые лицами, являющимися сторонами таких сделок, признаются рыночными.

Из вышеизложенного следует, что получение имущества в безвозмездное пользование является основанием для признания внереализационного дохода исходя из рыночных цен на аренду идентичного имущества. Информация о ценах должна быть подтверждена налогоплательщиком - получателем имущества.

Аналогичная позиция приведена в Письмах Минфина РФ от 14.06.2017г. № 03-03-07/36870, от 25.08.2014г. № 03-11-11/42295.

Согласно п. 4 ст. 250 НК РФ к внереализационным доходам налогоплательщика также относятся доходы от сдачи имущества в аренду (субаренду), если такие доходы не определяются налогоплательщиком в порядке, установленном ст. 249 НК РФ.

Сдавая имущество в аренду, Организация использует его в деятельности, приносящей доход.

В соответствии с пп.10 п.1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся арендные платежи за арендуемое имущество (в том числе земельные участки).

Однако в рассматриваемой ситуации расходы на получение имущества у Организации отсутствуют.

Таким образом, Организация для целей исчисления налога на прибыль дважды учитывает доход: от получения имущества в безвозмездное пользование и от сдачи его в аренду, но не может признать в расходах, уменьшающих налоговую базу по налогу на прибыль, стоимость по которой оценено право пользования имуществом в соответствии с п. 8 ст. 250 НК РФ.

Отмечаем, что данный вывод консультанты делают в связи с отсутствием в НК РФ прямой нормы, регулирующей указанный вопрос. А также в связи с отсутствием официальных разъяснений и судебной практики по данному вопросу [1].

Оплата налога на прибыль суммы дохода от получения имущества в безвозмездное пользование на основании п. 1 ст. 252 НК РФ и ст. 253 НК РФ предоставляет право ссудополучателю учитывать в расходах суммы, истраченные на содержание полученного имущества, включая затраты на его ремонт, страхование и т.п., (п. 1 ст. 252, ст. 253, п. 1 и 2 ст. 346.16 НК РФ, письма Минфина РФ от 04.04.2007г. № 03-03-06/4/37 и от 11.01.2005г. № 03-03-02-04/1/1).

НДС

Отмечаем, что, по мнению Минфина РФ на основании пп.1 п. 1 ст. 146 НК РФ для ссудодателя операция по передаче имущества в безвозмездное пользование является объектом обложения НДС (Письма Минфина РФ от 23.10.2018г. № 03-07-11/75858, от 01.02.2013г. № 03-03-06/1/2069). В случае, если ссудодатель примет решение исчислить и оплатить в бюджет НДС у Организации-ссудополучателя не будет права на вычет налога. Поскольку на основании п. 2 ст. 171 НК РФ к вычету принимаются предъявленные суммы НДС. При безвозмездной передаче НДС ссудополучателю не предъявляется. Следовательно, указанное требование п. 2 ст. 171 НК РФ не соблюдается.

Компенсация коммунальных расходов.

Налог на прибыль

По вопросу учета компенсации расходов в целях налога на прибыль существует 2 позиции.

Соответственно, при компенсации расходов в налоговом учете не возникают ни доходы, ни расходы.

Второй позиции придерживается Минфин РФ, указывая в своих разъяснениях, что при получении от арендатора суммы в счет возмещения затрат по коммунальным и иным платежам, арендодатель получает налогооблагаемый доход.

Аналогичная позиция приведена в Письмах Минфина РФ от 27.08.2018г. № 03-11-11/60675, от 12.02.2018г. № 03-11-06/2/8403, от 25.12.2017г. № 03-11-11/86266.

В настоящее время большинство судов поддерживает указанную позицию (Постановление Арбитражного суда УО от 05.07.2017г. № Ф09-3869/17 по делу № А76-16850/2016, Постановление Второго арбитражного апелляционного суда от 21.11.2014г. по делу № А29-1357/2014, Постановление Тринадцатого арбитражного апелляционного суда от 27.11.2017г.№ 13АП-25038/2017 по делу № А26-4359/2017).

Суммы возмещения арендодателю стоимости потребленных услуг арендатор вправе учесть в составе материальных расходов на основании пп. 5 п. 1 ст. 254 НК РФ либо в составе прочих расходов, связанных с производством и реализацией, как часть арендной платы на основании пп. 10 п. 1 ст. 264 НК РФ. (Письма Минфина РФ от 04.04.2007г. № 03-03-06/437 и от 11.01.2005г. № 03-03-02-04/1/1).

В соответствии с п. 2, пп. 3 п. 7 ст. 272 НК РФ расходы в виде возмещения арендодателю стоимости потребленных услуг признаются на дату получения подтверждающих документов о фактически произведенных расходах от арендодателя.

Таким образом, существует риск того, что налоговые органы могут признать полученную от арендатора компенсацию энергоресурсов объектом налогообложения налогом на прибыль. При этом Организация будет вправе признать в составе расходов, уменьшающих налоговую базу по налогу на прибыль сумму компенсации оплаченной ссудодателю.

НДС

В рассматриваемой ситуации можно

Следовательно, НДС на стоимость энергоресурсов не начисляется. (Письма Минфина РФ от 31.12.2008г. № 03-07-11/392, ФНС России от 04.02.2010 № ШС-22-3/86@ (п. 2)).

В свою очередь Организация перевыставляет стоимость энергоресурсов арендатору без выделения НДС.

[1] Однако, отмечаем, что данная ситуации в отдельных случаях урегулирована НК РФ.

Так, в соответствии

- с п.2 ст. 254 НК РФ стоимость имущества, полученного безвозмездно, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном п.п. 8, 13 и 20 ст. 250 НК РФ.

- с п. 1 ст. 257 НК РФ первоначальная стоимость основного средства, полученного безвозмездно, определяется как сумма, в которую оценено такое имущество в соответствии с п.п. 8 и 20 ст. 250 НК РФ.

Если исходить из общего принципа, то отсутствие права на признание соответствующих расходов у налогоплательщика может быть спорным. Однако, признание в расходах суммы, в которую оценены прав пользования имуществом в соответствии с п. 8 ст. 250 НК РФ вызовет претензии налоговых органов. И вероятнее всего, суд поддержит позицию налогового органа.

[2] Одновременно отмечаем, что по данному вопросу существует иная позиция, приведенная в Постановление Президиума ВАС РФ от 25.02.2009г. № 12664/08 по делу № А76-24215/2007-42-106. Суд признал вычет НДС в рассматриваемом случае обоснованным.

Однако, а настоящее время большинство судов, полагают, что вычет НДС возможен только в случае, если стоимость коммунальных услуг является частью арендной платы.

Комментарии

Друзья!

Нашли ли Вы в данной статье полезную информацию для Вас?

Мы очень благодарны за Ваши отзывы и комментарии!

С начала текущего года государственные (муниципальные) учреждения в своей работе должны применять положения Федеральных стандартов бухгалтерского учета, в том числе ФСБУ "Аренда". О том, как правильно отражаются в учете объекты, находящиеся у учреждения в аренде или безвозмездном бессрочном пользовании, мы поговорим в этой статье.

Операционная и финансовая (неоперационная) аренда

Начиная с 01.01.2018 г. операции по договорам аренды и безвозмездного пользования отражаются в бухгалтерском учете организаций государственного сектора в соответствии с нормами федерального стандарта "Аренда", утвержденного приказом Минфина России от 31.12.2016 N 258н (далее - Стандарт "Аренда") и федерального стандарта "Основные средства", утвержденного приказом Минфина России от 31.12.2016 N 257н (далее - Стандарт "Основные средства"). Все стандарты по бухгалтерскому учету для организаций государственного сектора применяются во взаимосвязи. Кроме того, специалистами финансового ведомства в Письме от 13.12.2017 N 02-07-07/83464 «О направлении Методических указаний по применению федерального стандарта бухгалтерского учета для организаций государственного сектора "Аренда" (СГС "Аренда") доведены до учреждений методические рекомендации по его применению.

В целях отражения фактов хозяйственной жизни в бухгалтерском учете бюджетному учреждению следует применять Федеральные стандарты во взаимосвязи с положениями Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), и Инструкции, утвержденной приказом Минфина России от 16.12.2010 N 174н (далее - Инструкция N 174н), Инструкции, утвержденной приказом Минфина России от 06.12.2010 N 162н (далее - Инструкция N 162н).

В 2018 году учет безвозмездно полученного, а также арендуемого недвижимого имущества осуществляется на балансовых счетах учреждений.

Отметим, что договор аренды по определению является возмездным[1], так как предполагает предоставление имущества во временное владение и (или) пользование за плату[2]. Если из условий договора, поименованного как договор аренды, следует его безвозмездность, он может быть классифицирован как договор безвозмездного пользования (договор ссуды)[3].

Стандартом "Аренда" предусмотрены два вида аренды: операционная и финансовая (неоперационная). Порядок отражения на счетах бухгалтерского учета финансовой и операционной аренды различен и зависит от квалификации заключенного договора.

Отнесение конкретного договора к тому или иному виду аренды, а также оценка возникающего в соответствии с ним объекта бухгалтерского учета осуществляется на более раннюю дату из следующих дат[4]:

- дата подписания договора аренды (имущественного найма) либо договора безвозмездного пользования;

- дата принятия субъектом учета обязательств в отношении основных условий пользования и содержания имущества, предусмотренных договором.

При операционной аренде учреждение-арендатор получает имущество во временное пользование. Право оперативного управления на этот объект к нему не переходит. Учреждение пользуется имуществом и за это перечисляет собственнику арендную плату. Сюда попадает и тот случай, когда учреждение пользуется имуществом безвозмездно. Права остаются у собственника, но арендная плата равна нулю.

Признаки операционной аренды

Признаки неоперационной аренды

1. Срок аренды меньше срока полезного использования имущества.

2. Общая сумма арендной платы ниже справедливой стоимости передаваемого имущества

1. Срок аренды по договору сопоставим со сроком полезного использования имущества.

2. Сумма всех арендных платежей равна справедливой стоимости передаваемого имущества.

3. Когда договор аренды закончится и арендатор выплатит собственнику выкупную стоимость, к нему переходят все права на имущество.

4. Арендатор имеет приоритетное право продлить договор аренды на дополнительный срок. При этом арендная плата будет прежней.

5. Убытки или прибыль от изменений справедливой стоимости имущества относят на арендатора. Например, арендодатель увеличит арендные платежи. 6. Арендатор платит арендные платежи в рассрочку

Важно: если объект соответствует одному или двум признакам операционной аренды и при этом имеет хоть один признак неоперационной аренды, такой объект нужно признать неоперационной (финансовой) арендой[5].

У государственных (муниципальных) учреждений в основном имущество, переданное (полученное) в аренду, признается объектом операционной аренды. Финансовая аренда в настоящее время не распространена среди учреждений госсектора, но теоретически может быть.

Неоперационная (финансовая) аренда предполагает, что учреждение выкупит имущество в рассрочку. Сюда можно отнести имущество казны, которое госорган передал в пользование коммерческим или некоммерческим организациям, а также имущество по договору лизинга.

Таким образом, классификация договора аренды (безвозмездного пользования) относится к сфере профессионального суждения бухгалтера и осуществляется на основании критериев, перечисленных в п.п. 12 и 13 СГС "Аренда"[6].

В соответствии с рекомендациями Минфина РФ нужно вести раздельный учет объектов при обычной аренде (операционной аренде), безвозмездном пользовании, и также при лизинге (финансовой аренде). Стандарт обязателен при ведении бюджетного (бухгалтерского) учета с 1 января 2018 года и составлении отчетности начиная с отчетности 2018 года.

Как определить стоимость безвозмездно переданного имущества?

Право пользования объектом учета аренды на льготных условиях (в том числе безвозмездно) принимается к учету по справедливой стоимости, что означает величину арендных платежей, которые могли бы быть без льготы. Здесь необходимо отметить, что разница между общей суммой минимального арендного платежа по операционной аренде на льготных условиях и суммой минимального арендного платежа, рассчитанного на рыночных условиях (по рыночной (справедливой) стоимости арендных платежей), отражается обособленно в составе отложенных доходов от операционной аренды на льготных условиях.

Объекты, принимаемые на баланс, на основании вновь заключенных в 2018 году договоров безвозмездного пользования, принимаются к учету по их справедливой стоимости, определяемой методом рыночных цен[7].

При использовании метода рыночных цен справедливая стоимость актива (обязательства) определяется на основании текущих рыночных цен или данных о недавних сделках с аналогичными или схожими активами (обязательствами), совершенных без отсрочки платежа (п. 55 СГС "Концептуальные основы. ", утвержденного приказом Минфина России от 31.12.2016 N 256н).

В то же время, если в учреждении имеются "переходящие" на 2018 год договоры безвозмездного пользования, договоры аренды, по которым в 2017 году и ранее объекты недвижимого имущества должны были учитываться на забалансовом счете 01 по стоимости, указанной передающей стороной или ввиду ее отсутствия по условной стоимости 1 объект - 1 рубль, то в межотчетный период осуществляется их перенос на баланс по указанной в договоре стоимости в первом случае и по справедливой стоимости - во втором. Перенос осуществляется на основании Бухгалтерской справки (ф. 0504833) с применением счета 0 401 30 000 "Финансовый результат прошлых отчетных периодов"[8].

Отобранные в ходе инвентаризации недвижимые объекты финансовой аренды, в межотчетный период, согласно п. 58 СГС "Основные средства", следует отразить по кадастровой стоимости на счете 101 00. Если в учреждении отсутствует актуальная кадастровая стоимость объекта финансовой аренды, то он подлежит отражению на счете 101 00 в условной оценке, равной 1 рублю (п. 59 СГС "Основные средства", методические указания по применению переходных положений СГС "Основные средства" при первом применении, доведенные письмом Минфина России от 30.11.2017 N 02-07-07/79257).

Бухгалтерский учет объектов аренды

При операционной аренде (безвозмездном пользовании) у принимающей стороны объектами учета будут:

- право пользования имуществом (счет 0 111 00 000);

- обязательства по уплате арендных платежей (счет 0 302 24 000);

- амортизация права пользования имуществом (счет 0 104 40 450);

- расходы (обязательства) по условным арендным платежам (счета 0 302 00 000, 0 109 00 000, 0 401 20 000).

В соответствии с пунктом 21 СГС "Аренда" объектом учета операционной аренды является право пользования активом, принятое к бухгалтерскому учету. Объект амортизируется в течение срока пользования имуществом, установленного договором, методом, применяемым для амортизации объектов основных средств, аналогичных полученному в пользование имуществу.

Начисление амортизации права пользования активом (признание текущих расходов в сумме начисленной амортизации) осуществляется ежемесячно в сумме арендных платежей, причитающихся к уплате.

В бухгалтерском учете операции отражаются следующим образом:

Признано право пользования объектами аренды (в расчетной сумме договора аренды)

Начислена амортизация на право пользования активом (ежемесячно в расчетной сумме арендных платежей, причитающихся к уплате)

Признаны доходы текущего финансового года от полученного безвозмездно права пользования активом по операционной аренде (равномерно и ежемесячно)

Прекращено право пользования имуществом при прекращении действия договора безвозмездного пользования:

- в сумме договора, если аренда прекращается по сроку

- в сумме начисленной амортизации, если договор расторгается досрочно, одновременно производится корректировка отложенных доходов от безвозмездного пользования на сумму, соответствующую остатку по договору, отражается методом "красное сторно"

- расчеты по арендным платежам (счет 0 205 20 000);

- информация об объектах имущества, переданных в пользование (забалансовые счета 25, 26);

- ожидаемый доход (счет 0 401 40 000);

- доходы по условным арендным платежам (счета 0 205 35 000, 0 401 10 135).

Передавая объект основного средства в аренду, в бухгалтерском учете оформляются операции по внутреннему перемещению. В данном случае произойдет замена лица, ответственного за сохранность переданного объекта, т.е. вместо материально ответственного лица арендодателя с этого момента в качестве ответственного лица нужно указать руководителя арендатора или уполномоченное им лицо. Для этого нужно предусмотреть аналитику в рабочем плане счетов.

Одновременно с внутренним перемещением информация о стоимости переданного в аренду объекта основных средств отражается в инвентарной карточке учета нефинансовых активов (ф. 0504031)[9].

В разд. 4 этой карточки отразите данные:

- о юридическом лице, которому объект (часть объекта) передан в пользование.

При финансовой аренде у принимающей стороны объектами учета будут:

- объект ОС (счет 0 101 00 000);

- обязательства по уплате арендных платежей (счет 0 302 24 000);

- расходы по условным арендным платежам (счета 0 302 00 000, 0 109 00 000, 0 401 20 000).

- расчеты по арендным платежам (счет 0 205 20 000);

- информация об объектах (забалансовые счета 25, 26);

- ожидаемый доход (счет 0 401 40 122);

- доход по условным арендным платежам (счета 0 205 35 000, 0 401 10 135);

- доходы будущих периодов по процентным платежам (счет 0 401 40 000).

Дублировать объекты аренды на забалансовом счете 01 "Имущество, полученное в пользование" не нужно.

Учет санкционирования в арендных отношениях

Обязательства по операционной аренде отражаются в бухгалтерском учете по факту подписания договора аренды (пользования) имущества. Бухгалтерские записи, отражаются согласно Бухгалтерской справки (ф. 0504833) на соответствующих счетах аналитического учета счета 0 500 00 000 "Санкционирование расходов".

По текущим арендным платежам, принимаются обязательства (бюджетные обязательства) у арендатора, и у арендодателя. Доходы будущих периодов признаются еще и как увеличение плановых (прогнозных) назначений по доходам от операционной аренды.

В бухгалтерском учете учреждений в момент заключения договора отражаются записи:

Отражены принимаемые обязательства по арендным платежам текущего периода

Приняты обязательства по арендным платежам на текущий финансовый год

Отражены принимаемые обязательства по арендным платежам, подлежащие исполнению в году, следующем за текущим финансовым годом (рассчитываются за период с 1 января 2019 года по 31 декабря 2019 года)

Приняты обязательства по арендным платежам, подлежащие исполнению в году, следующем за текущим финансовым годом (рассчитываются за период с 1 января 2019 года по 31 декабря 2019 года)

Отражены принимаемые обязательства по арендным платежам, подлежащие исполнению во втором году, следующем за текущим финансовым годом (рассчитываются за период с 1 января 2020 года по 29 февраля 2020 года)

Приняты обязательства по арендным платежам, подлежащие исполнению во втором году, следующем за текущим финансовым годом (рассчитываются за период с 1 января 2020 года по 29 февраля 2020 года)

Отражены прогнозируемые доходы текущего финансового года

Отражены прогнозируемые доходы года, следующего за текущим финансовым годом

Отражены прогнозируемые доходы второго года, следующего за текущим финансовым годом

Если отношения прекращаются раньше срока, установленного договором, операции санкционирования сторнируются.

Отметим, что обязательства и доходы по условным арендным платежам также подлежат отражению на счетах санкционирования, причем они будут являться обязательствами и доходами текущего финансового периода. И поскольку здесь нет никаких изменений, мы не будем приводить записи этих бухгалтерских операций.

Имущество, полученное в безвозмездное бессрочное пользование, объектом аренды не является.

На практике встречаются ситуации, когда учреждение получает от другого учреждения, подведомственного тому же учредителю, по договору безвозмездного бессрочного пользования имущество.

Пунктом 10 ФСБУ "Аренда" установлено, что операции с имуществом при закреплении государственного (муниципального) имущества на праве оперативного управления за субъектами учета с целью выполнения ими возложенных на них полномочий не рассматриваются как объекты учета аренды - положения Стандарта "Аренда" при отражении указанных операций (фактов хозяйственной жизни) не применяются.

У принимающей стороны объекты, полученные в безвозмездное бессрочное пользование, учитываются в 2018 году в том же порядке, в каком они учитывались и в 2017 году.

В завершение хочется отметить, что реформа в бухучете бюджетной сферы и все сопутствующие изменения связаны со сменой ключевой задачи. Принцип представления информации в учете кардинально меняется. Определяющей становится не юридическая, а экономическая трактовка фактов хозяйственной жизни. Тем самым методология учета сближается с подходами, принятыми в международных стандартах финансовой отчетности.

[1] п. 1 ст. 423 ГК РФ

[3] п. 1 ст. 689 ГК РФ

[4] п. 11 СГС "Аренда"

[6] разд. III.1 Методических рекомендаций Письмо Минфина России от 13.12.2017 N 02-07-07/83464

[7] п. 26 СГС "Аренда"

[8] Письма Минфина России от 30.11.2017 N 02-07-07/79257, от 13.12.2017 N 02-07-07/83463

[9] разд. III.1 Методических рекомендаций Письмо Минфина России от 13.12.2017 N 02-07-07/83464

Договор безвозмездного пользования имуществом регулирует отношения между (ст. 689 ГК РФ):

- ссудодателем (владельцем имущества) – предоставляет без оплаты свое имущество;

- ссудополучателем (пользователем) – использует его и возвращает по окончании договора в состоянии, в котором получил, с учетом нормального износа.

Безвозмездное пользование для ссудодателя

Передача права пользования имуществом облагается НДС (Определение ВС от 23.08.2019 N 303-ЭС19-13105).

Организация-ссудодатель должна исчислить НДС с данной услуги (пп. 1 п. 1 ст. 146 НК РФ).

Сумма, на которую следует начислить НДС, определяется, исходя из рыночных цен (без НДС) на аренду аналогичного имущества в сопоставимых экономических условиях (п. 2 ст. 154 НК РФ).

Расходы по содержанию в т. ч. амортизационные отчисления имущества, переданного в пользование безвозмездно, ссудодателю признать нельзя (ст. 252 НК РФ, п. 2 ст. 322 НК РФ)

Амортизация в НУ перестает начисляться с 1 числа месяца, следующего за месяцем передачи имущества (п. 6 ст. 259.1 НК РФ).

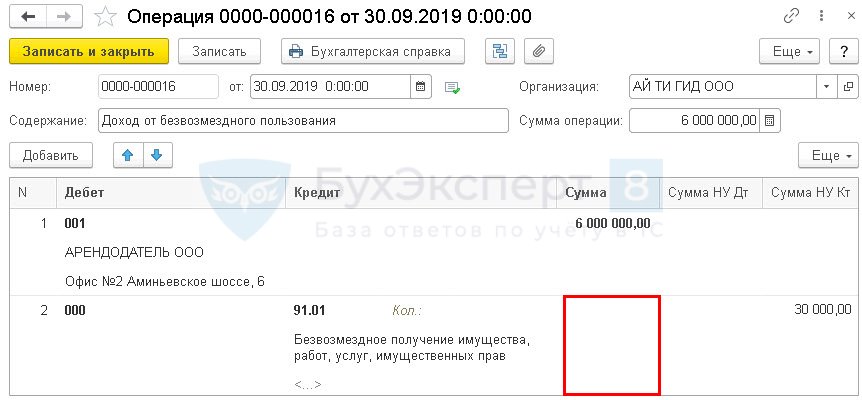

Безвозмездное пользование в 1С

ОС и НМА – Амортизация ОС – Параметры амортизации ОС –Изменение состояния ОС .

Безвозмездное пользование у ссудополучателя

Ссудополучатель по договору ссуды безвозмездного пользования имуществом:

- БУ – доходов не получает (п. 2 ПБУ 9/99);

- НУ – признает внереализационные доходы (п. 8 ст. 250 НК РФ).

Расходы, связанные с исполнением договора ссуды, в т. ч. по содержанию полученного имущества, можно признать в целях налога на прибыль при условии, что расходы (ст. 252 НК РФ):

- экономически оправданы;

- документально подтверждены.

Организация-ссудополучатель определяет размер доходов, исходя из рыночных цен на аренду аналогичного имущества. Оценка доходов должна быть подтверждена документально или независимой экспертизой.

Оценка дохода не должна быть ниже (п. 8 ст. 250 НК РФ):

- остаточной стоимости – по амортизируемому имуществу;

- затратам на приобретение или производство – по прочему имуществу.

Безвозмездное пользование в 1С

Операции – Бухгалтерский учет – Операции, введенные вручную .

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Минфин России в Письме от 27.08.2019 N 03-03-07/65526 указал на важный..

Карточка публикации

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Изменения в 2021-2022 году, о которых нужно знать бухгалтеру

Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Практический переход на ФСБУ 25 в 1С - Часть 1

Первоочередные дела по годовой отчетности 2021 в 1С:Бухгалтерия

Здравствуйте. Спасибо за Вашу поддержку и огромную помощь в работе бухгалтеров. У нас нет программы ЗУП, но пользуясь рубрикатором, очень много советов переношу в свою 1С обычную. Эксперты все очень подробно и доходчиво рассказывают. Отслеживается все изменения и нововведения. Поэтому она полезна и начинающим бухгалтерам, и опытным, проработавшим не один десяток лет. Спасибо за вашу работу.

По договору ссуды одна сторона (ссудодатель) передает вещь (имущество) в безвозмездное временное пользование другой стороне (ссудополучателю). Ссудополучатель обязуется вернуть вещь в том состоянии, в котором ее получил, с учетом нормального износа, или в состоянии, предусмотренном договором .

Ссудодателем может быть только собственник имущества или уполномоченное им лицо. Полномочия на передачу вещи в безвозмездное пользование могут быть установлены законодательством .

Внимание!

В материале не рассматривается передача в безвозмездное пользование госимущества.

Что обязательно указать в договоре

В договор ссуды нужно включить следующие существенные условия :

1) предмет договора — передача вещи (имущества) в безвозмездное пользование.

Внимание!

В безвозмездное пользование можно передавать только непотребляемые вещи.

Сведения о вещи должны позволять точно установить, что именно передается в безвозмездное пользование. В отношении движимого имущества можно указать, например, серийный или инвентарный номер, в отношении недвижимости — адрес, инвентарный или кадастровый номер.

2) условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение. Это могут быть любые условия, которые не противоречат требованиям законодательства.

Договор, в котором нет хотя бы одного из существенных условий, является незаключенным . Стороны не смогут потребовать друг от друга исполнения такого договора.

Ссудодателю: условия, которые помогут избежать проблем с ссудополучателем

Помимо существенных условий ссудодателю стоит согласовать с ссудополучателем также:

1) принадлежности и документы, которые передаются вместе с имуществом. Это могут быть сертификаты, свидетельства, инструкция по эксплуатации.

Если указанное условие не согласовано в договоре, между сторонами может возникнуть спор о том, какие именно принадлежности и документы должны быть переданы с имуществом.

Внимание!

Если принадлежности и/или документы не переданы, ссудополучатель вправе потребовать по своему выбору :

— передачи принадлежностей и/или документов;

— расторжения договора и возмещения реального ущерба.

Заявить такие требования ссудополучатель вправе, если без принадлежностей и/или документов имущество нельзя использовать по назначению или его использование утрачивает ценность;

2) срок договора. Он определяется по соглашению сторон .

Если срок не согласован, договор считается заключенным на неопределенный срок . Ссудодатель не будет точно знать, на какой срок передал вещь в безвозмездное пользование.

Внимание!

По общему правилу для отказа от договора ссуды, заключенного на неопределенный срок, нужно уведомить другую Сторону за один месяц. Стороны вправе согласовать в договоре другой срок уведомления ;

3) условия пользования имуществом. Это условие целесообразно включить в договор, по которому будет передано имущество, требующее особого обращения. Например, соблюдения температурного режима в помещении, в котором применяется оборудование.

Если условия пользования вещью не согласованы, ссудополучатель должен использовать ее по назначению . В этом случае есть риск возникновения спора между сторонами о точном назначении имущества. Его использование ссудополучателем не по назначению может привести к поломке имущества или его утрате. Это, в свою очередь, повлечет дополнительные расходы ссудодателя на ремонт или замену имущества.

Внимание!

Если ссудополучатель будет пользоваться вещью не по назначению, ссудодатель вправе потребовать расторжения договора и возмещения убытков. При этом ссудодателю нужно будет доказать факт причинения ему убытков и их размер ;

4) порядок уведомления об отказе от договора. Это условие стоит предусмотреть, если договор ссуды заключен на неопределенный срок .

Порядок уведомления об отказе от договора ссуды законодательством не определен. Если такое условие не согласовано в договоре, возможно возникновение спора о том, была ли сторона уведомлена надлежащим образом. Также может возникнуть вопрос, с какой даты договор прекращает действовать;

5) порядок передачи и возврата имущества. Законодательством такой порядок не определен, он может быть установлен по соглашению сторон .

Согласованный сторонами порядок передачи и возврата имущества позволит избежать разногласий:

— о расходах на его транспортировку;

— недостатках и состоянии имущества в момент передачи и возврата.

Внимание!

Ссудодатель несет ответственность за недостатки имущества, которые он умышленно или по грубой неосторожности не оговорил при заключении договора. При обнаружении таких недостатков ссудополучатель вправе потребовать по своему усмотрению :

— безвозмездно устранить недостатки;

— возместить его расходы на их устранение;

— досрочно расторгнуть договор и возместить причиненный реальный ущерб;

6) возмещение ссудополучателем затрат на коммунальные и иные услуги. Это условие включают в договор при безвозмездной передаче недвижимости.

Если указанное условие не согласовано в договоре, ссудодатель не сможет потребовать возмещения своих затрат на оплату коммунальных и иных услуг. Ведь законодательством возмещение таких затрат предусмотрено только для недвижимости, которая находится в госсобственности или собственности хозобществ, более 50% акций которых принадлежит государству . Между сторонами может возникнуть спор о размере такого возмещения;

7) ответственность ссудополучателя за несвоевременный возврат имущества. Ее можно установить по соглашению сторон .

Если в договоре не установлена ответственность ссудополучателя за просрочку возврата имущества, ссудодатель не сможет ее взыскать. Ведь законная неустойка за нарушение сроков возврата имущества по договору ссуды не предусмотрена.

Ссудополучателю: условия, которые помогут избежать проблем с ссудодателем

Помимо существенных ссудополучателю целесообразно согласовать с ссудодателем следующие условия договора:

1) принадлежности и документы, которые передаются вместе с имуществом. Это могут быть сертификаты, свидетельства, инструкция по эксплуатации.

Если указанное условие не согласовано в договоре, между сторонами может возникнуть спор о том, какие именно принадлежности и документы должны быть переданы с имуществом.

Внимание!

Если принадлежности и/или документы не переданы или переданы не полностью, ссудополучатель вправе потребовать от ссудодателя по своему выбору :

— их передачи;

— расторжения договора и возмещения реального ущерба.

Заявить такие требования ссудополучатель вправе, если без принадлежностей и/или документов имущество нельзя использовать по назначению или его использование утрачивает ценность;

2) срок договора. Он определяется по соглашению сторон .

Если срок в договоре не согласован, такой договор считается заключенным на неопределенный срок . Ссудополучатель не будет точно знать, на какой срок получил имущество в безвозмездное пользование.

Внимание!

По общему правилу для отказа от договора ссуды, заключенного на неопределенный срок, нужно уведомить другую сторону за один месяц. Стороны вправе согласовать в договоре другой срок уведомления ;

3) порядок согласования улучшений имущества. Это условие целесообразно включить в договор, если планируется произвести неотделимые улучшения имущества. Порядок согласования улучшений имущества устанавливается по соглашению сторон .

Если указанное условие не согласовано, есть риск, что неотделимые улучшения будут признаны выполненными без согласия ссудодателя. Как следствие, стоимость таких улучшений не будет компенсирована ссудополучателю. Исключение — случаи, когда законодательством предусмотрено иное ;

4) порядок уведомления об отказе от договора. Это условие стоит предусмотреть, если договор ссуды заключен на неопределенный срок .

Порядок уведомления об отказе от договора ссуды законодательством не определен. Если такое условие не согласовано в договоре, возможно возникновение спора о том, была ли сторона уведомлена надлежащим образом. Также может возникнуть вопрос, с какой даты договор прекращает действовать;

5) порядок передачи и возврата имущества. Законодательством такой порядок не определен, он может быть установлен по соглашению сторон .

Согласованный сторонами порядок передачи и возврата имущества позволит избежать разногласий:

— о расходах на его транспортировку;

— недостатках и состоянии имущества в момент передачи и возврата.

Внимание!

Ссудодатель несет ответственность за недостатки имущества, которые он умышленно или по грубой неосторожности не оговорил при заключении договора. При обнаружении таких недостатков ссудополучатель вправе потребовать по своему усмотрению :

— безвозмездно устранить недостатки;

— возместить его расходы на их устранение;

— досрочно расторгнуть договор и возместить причиненный реальный ущерб;

6) распределение расходов на ремонт имущества. Они могут быть установлены по соглашению сторон .

Если расходы на ремонт имущества договором не распределены, их несет ссудополучатель. Это правило относится к расходам :

— на поддержание имущества в исправном состоянии;

7) возмещение ссудополучателем затрат на коммунальные и иные услуги. Это условие включают в договор при безвозмездной передаче недвижимости.

Если условие о возмещении расходов на содержание имущества не согласовано в договоре, между сторонами может возникнуть спор о необходимости такого возмещения и его размере.

Внимание!

Законодательством порядок возмещения ссудополучателем расходов на содержание предусмотрен только для недвижимости, которая находится :

— в госсобственности;

— собственности хозобществ, более 50% акций которых принадлежит государству.

Составляете договор: какие вопросы задать руководителю

1. Какое имущество и в каком количестве будет передано/получено в безвозмездное пользование?

2. На какой срок будет передано/получено имущество?

3. Какие условия использования передаваемого имущества?

4. Какая из сторон будет нести расходы на текущий ремонт имущества?

5. Какая из сторон будет нести расходы на капитальный ремонт имущества?

6. Будет ли ссудополучатель возмещать затраты на коммунальные и иные услуги по эксплуатации недвижимости, переданной в безвозмездное пользование?

Читайте этот материал в ilex >>

*по ссылке Вы попадете в платный контент сервиса ilex

Читайте также: