Контроль за поступлением налогов и сборов в доходы бюджета

Обновлено: 04.07.2024

Бухгалтер может не только учитывать факты хозяйственной жизни компании, но и помогать директору планировать работу. Кому как не бухгалтеру знать, с какими налоговыми рисками может столкнуться бизнес и где подстелить соломки? В помощь вам — мнение экономистов и налоговых юристов о том, как налоговое администрирование может измениться в ближайшие годы.

Эксперты:

Максим Марамыгин, доктор экономических наук, профессор, директор Института финансов и права УрГЭУ

Дмитрий Желнин, управляющий партнёр Mitsan Consulting

Михаил Кобрин, экономист, эксперт в области экономической безопасности

Налоговые ставки

Рост налоговых поступлений подкрепляет эту гипотезу. По данным ФНС, за 9 месяцев 2019 года в среднем по России за выездную проверку инспекторы доначисляют 36 млн рублей — против 22 млн за аналогичный период 2018 года. Параллельно, как отмечается в Проекте итогового доклада ФНС за 2019 год, растут поступления по результатам аналитической работы, без выездных проверок: в 2019 году бюджет получил таким образом в 1,7 раза больше, чем в 2018 году.

По отдельным налогам, впрочем, все не так однозначно.

НДС: ставка не вырастет, но льготы могут отменить

Ставка НДС увеличилась до 20 % в прошлом году и в ближайшее время вряд ли вырастет ещё. Как отмечает Марина Удалова, такая мера обеспечила значительное пополнение бюджета и помогла достичь поставленных целей, в том числе финансирования нацпроектов.

В дальнейшем нельзя исключать, что НДС частично заменят другим налогом, который будет проще администрировать, считает Михаил Кобрин. Сторонники этого сценария предлагают вернуть налог с продаж, который действовал в России в 1991 и 2002–2004 годах.

НДФЛ: прогрессивную шкалу пока не введут

Земельный налог: пока ставка не увеличится

Как полагает Дмитрий Желнин, тому есть две причины. Во-первых, пока власти заняты не изменением ставок, а инвентаризацией всего недвижимого имущества страны. Это должно увеличить налогооблагаемую базу за счёт неучтённых пока зданий, сооружений и земельных участков. Во-вторых, пока не завершён переход с уплаты имущественных налогов по балансовой стоимости на уплату по кадастровой стоимости, ставки, скорее всего, не повысят, — объяснил эксперт.

Страховые взносы могут снизить

Направления налогового администрирования

Итак, эксперты сходятся во мнении, что в ближайшие годы ФНС займётся не повышением налогов, а на взысканием существующих. Каким образом это будет сделано и кто рискует в первую очередь?

Виктор Иваницкий проанализировал арбитражную практику и определил, что становилось поводом для судебных разбирательств в последнее время. Не исключено, что в 2020–2022 годах эти векторы сохранятся.

Трендом 2018–2019 гг. стали споры по налогу на имущество. Значимый судебный акт — Определение ВС РФ от 12.07.2019 № 307-ЭС19-5241.

Наконец, самый большой блок арбитражных дел касается взаимоотношений с поставщиками и подрядчиками. Бизнесу приходится доказывать три обстоятельства:

Но иногда в такой ситуации суды позволяют учесть расходы по налогу на прибыль расчётным путём (Решение АС КО от 25.09.2019 по делу № А27-17275/2019, от 21.10.2019 по делу № А27-18448/2019, Постановление АС УО от 23.01.2020 по делу № А50-17644/2019).

Что ещё возьмут под контроль

Звонки и переписка

Не исключено, что скоро ФНС сможет запрашивать у сотовых операторов детализацию по счетам абонентов. Показательное разбирательство идёт сейчас, в начале 2020 года.

Скорее всего, полагает эксперт, сотовые операторы будут обжаловать решения суда первой инстанции. Войдёт ли истребование таких данных в практику, покажет время. Если это случится, ФНС сможет использовать эти данные, чтобы доказывать связь компании с проблемными контрагентами и подконтрольность лиц, которые формально не взаимозависимы, отмечает Виктор Иваницкий. Также эта информация поможет налоговым органам доказать, что физлицо занимается предпринимательской деятельностью и не платит налоги или что компания умышленно уходит от уплаты налогов, заключая сделки, не имеющие экономического смысла, добавляет Максим Марамыгин. Наконец, эти данные могут послужить доказательством сокрытия трудовых отношений, считает Михаил Кобрин.

Земельные участки

Дмитрий Желнин напомнил, что с 2020 года Росреестр обязан информировать ФНС о нарушениях в использовании земельных участков. Это напрямую связано с налогообложением.

Например, земли сельхозназначения облагаются налогом по ставке не более 0,3 % от стоимости. Если земельный надзор Росреестра выявит, что участок не используется или используется не по назначению, он сообщит об этом в налоговую, а она начислит налог по максимальной ставке — 1,5 %.

Такая же ситуация и с участками для индивидуального жилищного строительства (ИЖС). По НК РФ, они облагаются по льготной ставке. И если собственник участка ИЖС использует его в коммерческих целях, то есть построил на нём магазин, СТО или шиномонтаж, ФНС может пересчитать налог по максимальной ставке.

Не исключено, что в будущем ФНС и Росреестр объединятся, полагает Дмитрий Желнин. В пользу такого сценария, по мнению эксперта, говорят два факта. Во-первых, система кадастрового учёта и система работы фискальных органов строились при непосредственном участии нынешнего премьер-министра России Михаила Мишустина. Во-вторых, Росреестр выведен из-под ведения Министерства экономического развития и подчинен напрямую Правительству.

В этом случае, объясняет Дмитрий Желнин, налоговые органы смогут не только начислять земельный и имущественный налог, но и регистрировать права на недвижимое имущество. А это упростит инвентаризацию объектов недвижимости и сделает прозрачнее администрирование налогов.

У физлиц будет все меньше возможностей зарабатывать, не платя налоги. С одной стороны, расширяется эксперимент с самозанятыми. С другой стороны, ФНС всё жестче контролирует тех, кто получает регулярный доход, но не регистрируется как ИП или плательщик налога на профессиональный доход.

Виктор Иваницкий отмечает, что тренд на переквалификацию доходов физлиц в доходы от предпринимательской деятельности обозначился ещё в конце 2017 года. (обобщение судебной практики см. в письме ФНС от 07.05.2019 № СА-4-7/8614).

Контролировать доходы граждан налоговые органы теоретически могут через банки. Уже сейчас банки отслеживают операции физлиц, но в категорию сомнительных попадают только крупные и регулярные переводы (ст. 6 Федерального закона от 07.08.2001 № 115-ФЗ). Также банк может заблокировать счёт или расторгнуть договор, если посчитает, что человек использует личный счёт в бизнес-целях: это считается нарушением режима счёта (п. 2.2 Инструкции ЦБ РФ от 30.05.2014 № 153-И). Однако пока это чревато только сложностями с банком, а не с ФНС. Как ситуация будет развиваться дальше?

Обрабатывать подобные сигналы от банков вручную налоговые органы вряд ли будут, полагает Михаил Кобрин. Вероятнее, что появится автоматизированная система, которая позволит банкам и ФНС отслеживать операции, выдающие в обычном физлице предпринимателя — по аналогии с алгоритмами, которые сейчас используют банки для выполнения требований 115-ФЗ.

В то же время ФНС даёт возможность легализоваться тем, кто получает регулярный доход не в найме, но не хочет регистрировать ИП из-за высоких налогов и отчётности. Это самозанятость, или налог на профессиональный доход.

Эксперимент запустили в 2019 году в 4 регионах России, с 1 января к ним присоединились ещё 19 регионов. А с 1 июля 2020 года эксперимент могут распространить на всю территорию страны: об этом говорится на сайте Минфина и в проекте итогового доклада ФНС за 2019 год.

Максим Марамыгин считает, что постепенно для тех, кто ведёт бизнес без привлечения наёмных работников, преимущества НПД станут очевидны, и они начнут выходить из тени. Пока по сравнению с другими налоговыми режимами самозанятость выгодно выделяется.

ДОХОДЫ БЮДЖЕТА - денежные средства, поступающие в бюджет в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Доходы бюджета города формируются на основе прогноза социально-экономического развития города Москвы, с учетом действующего законодательства о налогах и сборах и бюджетного законодательства Российской Федерации, в соответствии с которым устанавливаются нормативы распределения доходов между бюджетами бюджетной системы, а также законодательства Российской Федерации, законов города Москвы, устанавливающих неналоговые доходы бюджета города Москвы.

Учет и контроль за осуществлением платежей в бюджет, а также пеней и штрафов по ним осуществляют Администраторы доходов бюджета.

ОТКУДА ПОСТУПАЮТ ДОХОДЫ?

Доходы бюджета состоят из налоговых, неналоговых доходов и безвозмездных поступлений.

Налоговые доходы бюджета города Москвы формируются из федеральных, региональных и местных налогов, а также доходов от применения специальных налоговых режимов.

Налог – обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципального образования.

Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

Федеральные налоги устанавливаются Налоговым кодексом Российской Федерации и обязательны к уплате на территории всей Российской Федерации. Распределение федеральных налогов между федеральным бюджетом, региональным и местными бюджетами осуществляется в соответствии с нормативами, установленными Налоговым и Бюджетным кодексами Российской Федерации.

К федеральным налогам и сборам относятся:

- налог на добавленную стоимость, акцизы, налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина;

- налог на дополнительный доход от добычи углеводородного сырья.

Из федеральных налогов и сборов основными налоговыми доходами бюджета города Москвы являются: налог на доходы физических лиц, налог на прибыль организаций.

Региональные налоги и сборы установлены и обязательны к уплате на территории города Москвы.

К региональным налогам относятся:

- налог на имущество организаций;

- транспортный налог;

- налог на игорный бизнес.

Местные налоги и сборы установлены нормативными правовыми актами о налогах и сборах органов муниципальных образований (законы города федерального значения Москвы) в соответствии с Налоговым кодексом Российской Федерации.

К местным налогам и сборам относятся:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

Специальные налоговые режимы устанавливаются Налоговым кодексом Российской Федерации и могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов.

К специальным налоговым режимам относятся:

- упрощенная система налогообложения;

- система налогообложения при выполнении соглашений о разделе продукции;

- единый сельскохозяйственный налог;

- патентная система налогообложения;

- налог на профессиональный доход.

Неналоговые доходы бюджета города Москвы формируются за счет:

- доходов от использования имущества, находящегося в государственной собственности города Москвы, за исключением имущества бюджетных и автономных учреждений города Москвы, а также имущества государственных унитарных предприятий города, в том числе казенных;

- доходов от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в государственной собственности города Москвы, за исключением движимого имущества бюджетных и автономных учреждений города, а также имущества государственных унитарных предприятий города, в том числе казенных;

- доходов от платных услуг, оказываемых казенными учреждениями города Москвы;

- части прибыли унитарных предприятий, созданных городом Москвой, остающейся после уплаты налогов и иных обязательных платежей в бюджет;

- платы за негативное воздействие на окружающую среду;

- доходов от продажи земельных участков, которые находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти города Москвы, передачи в аренду таких земельных участков, продажи прав на заключение договоров аренды таких земельных участков;

- и других неналоговых поступлений.

Безвозмездные поступления – это межбюджетные трансферты (средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому)

К безвозмездным поступлениям в бюджет относятся:

- субсидии - бюджетные средства, предоставляемые бюджету города Москвы на условиях долевого финансирования целевых расходов;

- субвенции - бюджетные средства, предоставляемые бюджету города на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов;

- дотации - бюджетные средства, предоставляемые на безвозмездной и безвозвратной основе для покрытия текущих расходов бюджету Москвы;

- иные межбюджетные трансферты;

- безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

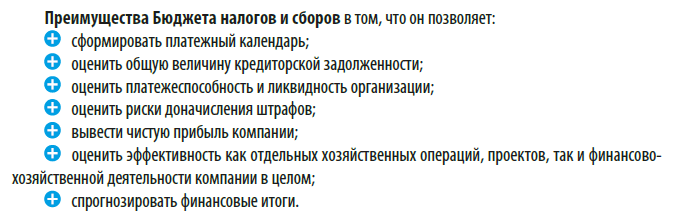

Растут налоговые обязательства, ужесточается процесс налогового администрирования, и все больше компаний составляют Бюджет налогов и сборов. Без рассчитанной обоснованной величины налоговых обязательств невозможно вывести корректный финансовый результат, посчитать кредиторскую нагрузку, оценить платежеспособность предприятия. Как и всякий финансовый отчет, Бюджет налогов и сборов имеет свои особенности формирования. Рассмотрим их.

Что такое бюджет налогов и сборов

Бюджет налогов и сборов в разных источниках называют по-разному — налоговый бюджет, бюджет налоговых обязательств, бюджет налоговой нагрузки и т. п.

Степень детализации этих бюджетов, количество оцененных налогов, методики расчета зависят от требований руководства, специфики деятельности, но по факту можно говорить о тождестве названный финансовых форм, отражающих и оценивающих одни и те же финансовые показатели.

Бюджет налогов и сборов — это финансовый отчет, по данным которого можно оценить эффект от схем налоговой оптимизации, а также величину налоговых обязательств компании и сроки их погашения.

Особенности бюджета налогов и сборов:

• налоговые обязательства компании можно выводить как в целом по предприятию, так и по видам деятельности, по подразделениям, региональному признаку и т. п.;

• этот бюджет может быть как самостоятельной финансовой формой, так и итоговой формой, результирующей иные бюджеты;

• значительная часть итоговых данных бюджета налогов и сборов — регулируемые, т. е. они меняются в зависимости от исходных данных;

• данные бюджета налогов и сборов — основа для формирования других бюджетов. Например, рассчитанные налоговые обязательства должны быть обязательно включены в бюджет движения денежных средств, бюджет доходов и расходов (если источником их формирования будет являться себестоимость продукции, в частности, транспортный налог, или внереализационные расходы в отношении налога на имущество), в бюджет дебиторской, если есть переплата, и кредиторской задолженности и другие связанные бюджеты.

В бюджет налогов и сборов предприятия включили:

• расчет земельного налога;

• расчет страховых взносов с сумм заработной платы.

Расчет земельного налога не зависит от других бюджетов (если речь не идет об инвестиционном проекте), он рассчитывается на основе кадастровой стоимости земли и величины налоговой ставки.

Если не учитывать какую-то специфику момента (например, переоценку кадастровой стоимости), то по общему правилу эти данные Бюджета налогов и сборов не будут зависеть от неких финансовых параметров, генерируемых компанией.

А чтобы рассчитать величину страховых взносов, необходимо обратиться к Бюджету расходов по оплате труда. То есть Бюджет налогов и сборов будет являться в этом случае результирующим, а также регулируемым. Величина налоговых обязательств предприятия будет меняться в зависимости от запланированной суммы оплаты труда. Например, планы по повышению оплаты труда, выплате премий будут прямо влиять и на величину страховых взносов.

На основе бюджета продаж и бюджетов расходов компании была рассчитана прогнозная прибыль организации на будущий финансовый год — 5 550 250 руб. Соответственно, прогнозная величина налоговых обязательств по налогу на прибыль составит:

5 550 350 руб. × 20 % = 1 110 050 руб.

При этом в отдаленных планах руководства (после прогнозного периода) — ремонт производственного здания компании, стоимость которого — не менее 5 млн руб.

У компании есть деньги, чтобы сделать ремонт и раньше. Но с учетом того, что расходы на ремонт могут существенно снизить обязательства по налогу на прибыль, а в последующих периодах они сформируют убыток, который принимается в особом порядке (не более 50 % налогооблагаемой базы), то выгоднее провести ремонт в прогнозном периоде и сэкономить на налоге на прибыль.

Что нужно знать, чтобы сформировать корректный бюджет налогов и сборов

Чтобы сформировать корректный и полноценный бюджет налогов и сборов, необходимо в первую очередь знать налоговое законодательство применительно к конкретным налогам и сборам.

В частности, при расчете налога на имущество надо понимать, что является объектом налогообложения, как производить расчет, какие ставки применять и многое другое.

При этом теоретических знаний мало, важен практический опыт расчета налогов.

К примеру, чтобы рассчитать НДС, мало понимать общую методику действий. Надо знать, какие требования налоговики предъявляют к оформлению документов, какие претензии возникают к поставщикам, какие препоны чинят при возмещении НДС из бюджета.

Бюджет налогов и сборов нужно формировать не в отрыве от других прогнозных показателей, а в непосредственной взаимосвязи и на их основе. А насколько точными будут исходные данные для бюджета, зависит от того, насколько корректны базовые показатели и насколько активно участвуют в формировании бюджетов работников профильных служб.

В результате возникновения конфликтной ситуации и при попустительстве руководства работники коммерческой службы дистанцировались от представления данных для формирования бюджетов продаж. Финансовой службе пришлось делать все прогнозы самостоятельно. Для этого за основу были взяты данные прошлых лет.

В итоге некорректным оказался как сформированный бюджет продаж, так и построенный на его основе бюджет обязательств по НДС и налогу на прибыль.

В рамках применяемой системы налогообложения нужна информация, необходимая для расчета конкретных налогов. По разным налогам набор таких данных разный.

Например, чтобы рассчитать НДФЛ, надо знать:

• размер прогнозируемых выплат работникам;

• есть ли право на налоговые вычеты;

• какие выплаты не облагаются НДФЛ и т. п.

Для расчета НДС необходимы данные:

• о прогнозируемых объемах реализации;

• видах продукции в разрезах разных ставок НДС;

• объемах вычетов и т. п.

Формируемый бюджет налогов и сборов должен не просто статистически отображать величину налоговых обязательств компании, а быть инструментом налогового планирования в составе финансового планирования.

В ходе формирования бюджета налогов и сборов нужно учесть все факторы, которые на законном основании способствуют уменьшению налоговых обязательств компании — убытки, льготы, различные законные приемы и способы, позволяющие избежать или уменьшить налоговые выплаты компании в бюджет.

В группу компаний входит организация, оборот которой в квартал не превышает 2 млн руб. Ранее в ходе анализа было принято предварительное решение реализовать право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, на основании ст. 145 Налогового кодекса РФ (далее — НК РФ).

Соответственно, при формировании бюджета налогов и сборов, расчетах налоговых обязательств отдельно по организации и в целом по группе компаний не учитывался НДС. Зато была выведена прогнозная сумма экономии на налогах на основе сопоставления плановых данных и фактических данных прошлых периодов.

В сформированном полноценном бюджете налогов и сборов обязательно должна быть следующая информация:

• суммы начисленных налогов по видам налогов в привязке к данным других бюджетов;

• суммы возмещения НДС, если хозяйствующий субъект — плательщик НДС;

• конечные суммы налоговых обязательств, подлежащие уплате в бюджет или возмещению;

• сроки уплаты налогов и сборов;

• планируемые съемы налоговой оптимизации и экономических эффект от их применения;

• оценка рисков возникновения конфликтов с налоговыми органами в отношении планируемых оптимизационных действий;

• итоговая сумма совокупных налоговых обязательств;

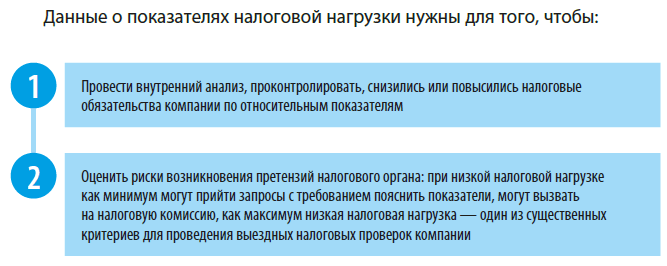

• показатель налоговой нагрузки компании.

Суммовая налоговая нагрузка рассчитывается по следующей формуле:

где ∑N — величина налоговых обязательств предприятия, возникающих в процессе его функционирования;

К сведению

Относительная налоговая нагрузка рассчитывается как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата)[1].

Ряд предприятий, в первую очередь небольших, отдельный самостоятельный бюджет налогов и сборов не формирует. В таком случае данные о налогах и сборах являются составной частью одних связанных бюджетов и базовыми показателями для других связанных бюджетов.

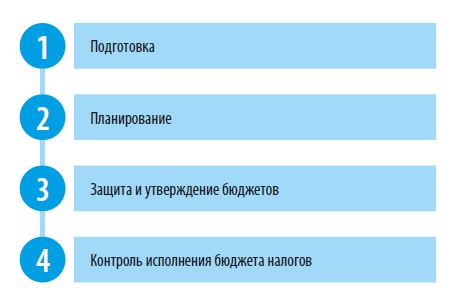

Как сформировать бюджет налогов и сборов

В ходе формирования бюджета налогов и сборов можно выделить несколько этапов:

Этап 1. Подготовка

Что надо сделать на этом этапе:

• проанализировать применяемую систему налогообложения, происшедшие в ней существенные изменения, налоги и сборы, которые должна платить компания;

• определить ставки налогов;

• выяснить, какие есть льготы;

• разработать предварительные налоговые схемы для расчетов, влияющие на величину налоговых обязательств;

• собрать предварительные данные, необходимые для расчета налогов и сборов. Например, паспорт транспортного средства (ПТС) для расчета транспортного налога, выписка из Единого государственного реестра недвижимости или другие документы, в которых указывается актуальная кадастровая стоимость земли.

Д. В. Кислов,

канд. экон. наук

Налоговые поступления за восемь месяцев 2020 года сократились на 12% до 13,2 трлн рублей. Об этом стало известно на заседании расширенной коллегии Федеральной налоговой службы (ФНС).

За восемь месяцев этого года поступления администрируемых службой доходов в консолидированный бюджет за восемь месяцев 2020 года составили: налог на прибыль - 2,7 трлн рублей, НДС - 2,6 трлн рублей, НДФЛ - 2,5 трлн рублей, НДПИ - 2,6 трлн рублей. При этом поступления по ненефтегазовым доходам за этот период снизились на 2,6%. По НДС они сохраняются почти на уровне прошлого года - поступило 2,6 трлн рублей, что на 1,4% меньше.

Открывая заседание, глава ФНС России Даниил Егоров отметил, что за этот период из-за пандемии и введенных в связи с ней ограничений сильно изменилась среда, в которой работает ведомство, но служба адаптировалась к новым условиям и в полной мере осуществляет свои функции. "Несмотря на ряд ограничений в администрировании по контрольной и судебной работе, задолженности, динамика поступлений налогов сохранилась на соответствующем уровне", - сообщил он.

Одновременно с постепенной отменой ограничительных мер и восстановлением бизнес-активности начал постепенно сокращаться разрыв между динамикой поступлений текущего и прошлого годов. По итогам января-августа поступления снизились на 12% и составили 13,2 трлн рублей, тогда как в июне и августе - на 17 и 14% соответственно. Поступления в федеральный бюджет составили 5,36 трлн рублей.

Несмотря на непростую экономическую ситуацию, страховые взносы демонстрируют положительную динамику - поступило 4,56 трлн рублей - на 2% больше, чем в прошлом году, а по НДФЛ - 2,5 трлн рублей с 2,6% роста. При этом поступления НДФЛ отражают постепенное восстановление уровня доходов граждан. Так, в апреле и мае они снизились на 19% и 14%. С июня же фиксируется рост поступлений: в июне - на 2,8%, в июле - на 6,1%, в августе - на 14,5%.

О восстановлении деловой активности также свидетельствуют данные АСК ККТ. Начала восстанавливаться выручка: в июле + 3,7% по сравнению с мартом, а в августе + 4%.

С учетом моратория на проведение проверок во II квартале 2020 года за I полугодие 2020 года их количество снизилось на 65%: с 4,9 до 1,7 тыс. Сумма поступлений по контрольно-аналитической работе снизилась на 15% - до 135 млрд рублей. При этом поступления по аналитической работе выросли на 4,5% - до 64 млрд рублей. 48% от них были уплачены вне рамок налоговых проверок - плательщики уточнились добровольно.

В связи с пандемией было приостановлено взыскание задолженности, что сказалось на росте долга на сумму более 300 млрд рублей. Показатель DTI незначительно вырос, по сравнению с 6,1% на 1 января 2020 года, составив 7,5% на 1 августа. "За счет этой меры удалось обеспечить почти полностью бесконфликтные отношения с налогоплательщиками в период активной фазы ограничений деловой активности. Приоритет был отдан мягким мерам урегулирования долга", - подчеркнул Даниил Егоров.

Руководитель ФНС России также рассказал о других мерах поддержки, которые были оказаны налогоплательщикам в связи с пандемией. Так, 2,2 млн компаний с 7,5 млн работников получили субсидии на сохранение численности работающего персонала - 90,9 млрд рублей. 293 тыс. компаний с 1 млн сотрудников получили 11,6 млрд рублей субсидий на дезинфекцию и профилактику. 2 млн субъектов МСП из пострадавших отраслей и социально ориентированных некоммерческих организаций были освобождены от уплаты налогов и взносов за II квартал 2020 года - на 75 млрд рублей по уже поданным декларациям. Компаниям были предоставлены отсрочки на 30 млрд рублей, а рассрочки - на сумму более 25 млрд рублей.

Для оперативного взаимодействия с бизнесом, мониторинга экономики и доходов бюджета были созданы ситуационные центры. В них поступило более 20 тыс. обращений. Эта информация позволила правительству выработать необходимые решения по поддержке налогоплательщиков.

Урегулировать вопросы о предоставлении рассрочек и отсрочек помогли долговые центры. Адресно взаимодействуя с налогоплательщиками, попавшими в сложную финансовую ситуацию, специалисты помогают им урегулировать задолженность и уплатить налоги по согласованному графику. С апреля 2019 года долговые центры работают в Волгоградской, Вологодской, Калининградской, Мурманской, Саратовской, Ульяновской областях, Республике Башкортостан, Удмуртской Республике и Приморском крае. Даниил Егоров сообщил, что после 1 октября 2020 года такие центры будут созданы еще в девяти регионах.

В условиях режима ограничений количество рассмотренных жалоб по налоговым спорам снизилось на 17,2%. При этом была организована система ежедневного сбора информации о любых обращениях, связанных с вопросами предоставления мер государственной поддержки. "Полученная информация использовалась для решения вопросов об изменении отдельных параметров и правил мер поддержки в режиме онлайн. В дальнейшем мы используем этот опыт при решении ключевой задачи досудебного блока - развитии обратной связи с источником возникновения спора", - отметил глава ФНС.

В завершение Даниил Егоров напомнил, что ЕНВД прекращает действовать с 1 января 2021 года. Подавать заявление о прекращении применения этого режима не нужно - плательщики будут автоматически сняты с учета. Однако до конца 2020 года им следует выбрать альтернативный налоговый режим. Если организация или предприниматель не сделают этого самостоятельно, то будут переведены на общий режим налогообложения. Выбрать наиболее подходящий режим поможет специальный сервис на сайте ФНС России.

Читайте также: