Концевик сметы с ндс

Обновлено: 18.05.2024

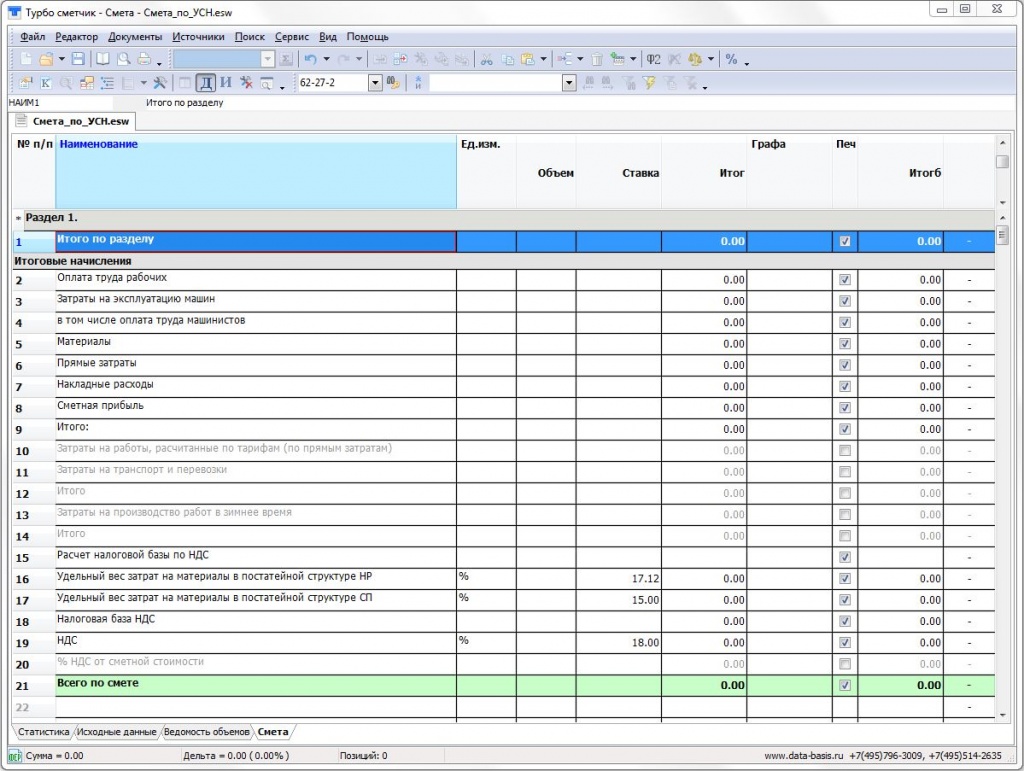

В программе для составления смет Турбо сметчик имеется шаблон, в котором в концевике отражается расчет компенсации НДС. Кроме этого, здесь по умолчанию применяются необходимые понижающие коэффициенты и приводится большое количество справочных данных по смете. Поэтому если есть необходимость создать смету для компании, применяющей упрощённую систему налогообложения, можно использовать этот шаблон.

В соответствии с письмами Госстроя от 27.11.2012 №2536-ип/12/гс и Росстроя от 18.11.2004 № АП-5536/06 организации, использующие упрощённую систему налогообложения должны применять к нормативам накладных расходов понижающий коэффициент 0,94, а к нормативам сметной прибыли 0,9. В шаблоне для УСН эти коэффициенты применяются ко всем расценкам по умолчанию.

В письме Госстроя от 06.10.2003 г. №НЗ-6292/10, и не только в нем, указано, что подрядчики, находящиеся на УСН, оплачивают НДС поставщикам строительных материалов и организациям, которые обслуживают строительную технику и предоставляют ее в аренду. Таким образом, такие компании-подрядчики приобретают материалы и услуги, цена которых содержит НДС, и в силу этого имеют право просить заказчика компенсировать им расходы на НДС.

В шаблоне для УСН содержится расчет компенсации НДС, входящего в стоимость материалов и эксплуатации машин и механизмов, которая рассчитывается как 18% от суммы затрат на эксплуатацию машин, стоимости материалов, удельного веса затрат на материалы в постатейной структуре накладных расходов и удельного веса затрат на материалы в постатейной структуре сметной прибыли. Удельный вес затрат на материалы в постатейной структуре накладных расходов в соответствии с приложением 8 к МДС 81-33.2004 составляет 17,12%, а в сметной прибыли 15% (приложение к письму от 06.10.2003 г. №НЗ-6292/10).

Некоторые сметчики, ссылаясь на письмо Минрегиона от 16.01.2012 №1076-08/ДШ-05, указывают нам на то, что расчет, приведенный в письме №НЗ-6292/10, неактуален.

Так как ни Минрегион, ни другие ведомства не издавали документов, в которых точно указан удельный вес затрат на материалы в постатейной структуре сметной прибыли, мы предлагаем считать данный параметр равным 15%.

В ячейке иЭМ необходимо к формуле дописать коэффициент 1,18. Должно получиться вот так: =ВКЛКОЛ*(ТЭМ*ПЭМ+ТЗПМ*(ПЗПМ-ПЭМ))*1.18.

В ячейке иМР также дописываем 1,18. Получится =ВКЛКОЛ*ТМР*ПМР*1,18.

В ячейке иНР необходимо включить только НДС от удельного веса материалов. Формула: =(ИЗП+ИЗПМ)*НР/100+(((ИЗП+ИЗПМ)*НР/100)*0.1712)*1.18

Тоже для ячейки иСП: =(ИЗП+ИЗПМ)*СП/100+(((ИЗП+ИЗПМ)*СП/100)*0.15)*1.18

Теперь распространим измененные формулы на все ячейки. Встаньте на ячейку иЭМ, выделите всю смету (Ctrl+A) и распространите (Shift+Ctrl+=) формулу расчета в ячейке иЭМ на остальные аналогичные ячейки сметы. Повторите операцию распространения для ячеек иМР, иНР и иСП.

ВНИМАНИЕ: Если в смете есть выделенные или свободные ресурсы, модификацию ячейки иМР и ее распространение для таких ресурсов нужно выполнить отдельно.

Описанная в предыдущем разделе методика базируется на нормативных актах, выпущенных федеральными органами власти, которые не всегда применимы к базе ТСН-2001. Так, например, для этой базы неизвестны удельные веса материалов в накладных расходах и сметной прибыли, кроме этого в базе ТСН-2001 накладные расходы и сметная прибыль от зарплат рабочих и машинистов рассчитываются раздельно, что исключает применение значений удельных весов материалов, приведенных в МДС 81-33.2004 и письме №НЗ-6292/10.

Таким образом, при желании можно изменить формулы расчета для эксплуатации машин и материалов включив в них НДС.

Пример расчета сметы по упрощенной системе налогообложения:

(в текущем уровне цен)

НДС в смете — это налог, на все виды работ, материалов, оборудования и т.п., которые должен обязательно учитываться в сметной документации. По правилам принятым в сметном деле в России внутри сметы все затраты подсчитываются и указываются без НДС. И только в конце в итогах сметы он проставляется на всю сумму СМР. Данный налог в зависимости от законодательства может варьироваться от 0 до 20%.

НДС в смете

Смета с НДС

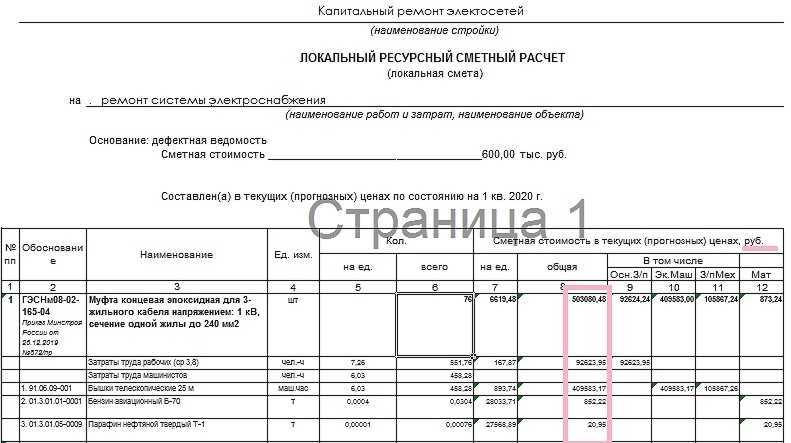

Рисунок 1. Пример применения расценки в локальной смете

Рисунок 2. Итоги локальной сметы с НДС

Смета без НДС

Сметные формы без учета НДС при подведении итогов составляются довольно редко. Например, в случаях, если необходимо узнать стоимость лишь прямых затрат, накладных расходов и сметной прибыли. Также составление сметы без НДС возможно в случае, если и Заказчик и Подрядчик являются плательщиками налога по упрощенной системе налогообложения.

Смета с НДС, а подрядчик работает без НДС или по №44-ФЗ от 05.04.2013 г.

Письмом Министерства Финансов Российской Федерации №24-03-07/61247 от 28.08.2018 г. предложено следующее: определение и дальнейшее обоснование начальной (максимальной) цены контракта (НМЦК), или цены контракта, заключенного с единственным подрядчиком (исполнителем, поставщиком), возможно с применением следующих методов:

- метод анализа рынка (сопоставление рыночных тем);

- нормативный метод;

- метод тарифов;

- метод проектно-сметный;

- метод затрат.

Кроме того, Законом о контрактной системе предусмотрено, что цена контракта является твердой в течение всего срока действия контракта и изменению не подлежит. Таким образом, выводом является то, НДС в смете в 2019 году не может быть увеличен, если смета включена в контракт, заключенный до повышения ставки НДС.

В случае, если подрядчик находится на упрощенной системе налогообложения и не является плательщиком НДС, согласно письму №НЗ-6292/10 от 06.10.2003 г., существует возможность применения коэффициентов к накладным расходам (НР) и сметной прибыли (НР) при составлении сметной документации (форма сметы №4, КС-2, КС-3 и прочих). Однако следует отметить, что предприниматели на УСН в любом случае должны оплачивать НДС за услуги, строительные материалы, конструкции и изделия, включающие в свой состав налог на добавленную стоимость.

Остается открытым вопрос, как запросить смету без НДС на торгах, если подрядчик не является плательщиком НДС. Согласно Закону №44-ФЗ, как было упомянуто выше, цена контракта является твердой и изменению не подлежит. Таким образом, если в контракте указано, что смета включает НДС, то независимо от вида применяемой подрядчиком системы налогообложения контракт заключается на таких условиях. Представляется возможным при проведении торгов предоставлять сметную документацию в двух вариантах: с НДС и без НДС.

Смета на ПИР

Следует отметить, что стоимость строительства сложных объектов не всегда может быть корректно спрогнозирована с применением существующих справочников базовых цен. В связи с этим возможно произвести расчет, используя укрупненные показатели из специализированных сборников, или другими альтернативными способами, позволяющими точнее спрогнозировать финансовые затраты. В сметах на проектно-изыскательские работы, как правило, не учитывается налог на добавленную стоимость.

Таким образом, можно сделать вывод, что на сегодняшний день в случае, если объект строительства находится на территории Российской Федерации и если ни одна из сторон не является плательщиком на упрощенной системе налогообложения, то локальные сметы, сметы по форме №4, акты выполненных работ КС-2, КС-3 и прочие документы должны включать в себя ставку НДС 20%,

Читайте также: