Компенсация суммы налога физическим лицам гражданам иностранных государств

Обновлено: 18.04.2024

В разъяснении МНС рассмотрен порядок налогообложения подоходным налогом доходов физлица, которое не является налоговым резидентом ни одного государства, в том числе Беларуси, поскольку находилось в стране менее 183 дней.

Министерство по налогам и сборам в связи с поступающими обращениями по вопросам налогообложения доходов, получаемых физическими лицами – налоговыми резидентами Республики Беларусь от источников за пределами Республики Беларусь, разъясняет следующее.

Порядок налогообложения подоходным налогом с физических лиц (далее – подоходный налог) доходов, получаемых физическими лицами, определен главой 18 Налогового кодекса Республики Беларусь (далее – НК).

Согласно подпункту 1.1 пункта 1 статьи 196 НК объектом налогообложения подоходным налогом для физических лиц, признаваемых налоговыми резидентами Республики Беларусь, являются доходы, полученные ими от источников в Республике Беларусь и (или) от источников за пределами Республики Беларусь.

Для целей НК налоговое резидентство физического лица определяется применительно к каждому календарному году.

В соответствии с положениями пунктов 1, 2 и 5 статьи 17 НК в редакции, действующей с 1 января 2019 г., налоговыми резидентами Республики Беларусь признаются физические лица, которые фактически находились на территории Республики Беларусь в календарном году более 183 дней. Физические лица, которые фактически находились за пределами территории Республики Беларусь 183 дня и более в календарном году, не признаются налоговыми резидентами Республики Беларусь.

Ко времени фактического нахождения на территории Республики Беларусь относятся время непосредственного нахождения физического лица на территории Республики Беларусь, а также время, на которое это лицо выезжало за пределы территории Республики Беларусь: на лечение, в командировку в соответствии с законодательством Республики Беларусь, на отдых при условии, если время нахождения на таком отдыхе в совокупности не превышало двух месяцев в течение календарного года.

Если физическое лицо не является налоговым резидентом ни одного государства, в том числе Республики Беларусь, то оно признается налоговым резидентом Республики Беларусь, если в календарном году, за который определяется налоговое резидентство, имеет гражданство Республики Беларусь или разрешение на проживание в Республике Беларусь (вид на жительство).

Таким образом, если физическое лицо в календарном году, за который определяется его налоговое резидентство, не является налоговым резидентом ни одного государства, в том числе Республики Беларусь, то на основании части второй пункта 5 статьи 17 НК, действующей с 1 января 2019 г., такое физическое лицо признается налоговым резидентом Республики Беларусь, если оно имеет в этом календарном году гражданство Республики Беларусь или разрешение на проживание в Республике Беларусь (вид на жительство).

Например, спортсмен – гражданин Республики Беларусь в течение 2020 г. более 183 дней фактически находился за пределами территории Республики Беларусь на учебно-тренировочных сборах, принимал участие в спортивных соревнованиях. В силу норм законодательства иностранных государств указанный спортсмен в 2020 г. не признавался налоговым резидентом ни одного из этих иностранных государств (подтверждения о том, что он является резидентом иностранного государства, выданного (заверенного) уполномоченным органом этого иностранного государства у спортсмена не имеется).

При таких обстоятельствах, несмотря на то что указанный спортсмен в 2020 г. фактически находился на территории Республики Беларусь менее 183 дней, он, имеющий гражданство Республики Беларусь, для целей налогообложения признается в 2020 г. налоговым резидентом Республики Беларусь.

На основании подпункта 1.1 пункта 1 статьи 196 НК доходы, полученные вышеуказанным физическим лицом (в представленном примере – спортсменом) от источников за пределами Республики Беларусь, являются объектом налогообложения подоходным налогом в Республике Беларусь.

В соответствии с пунктом 2 статьи 219, пунктом 1 статьи 222 НК при получении в календарном году от источников за пределами Республики Беларусь доходов, подлежащих налогообложению, физическое лицо, признаваемое налоговым резидентом Республики Беларусь, обязано представить в отношении таких доходов в налоговый орган Республики Беларусь налоговую декларацию (расчет) по подоходному налогу с физических лиц (далее – налоговая декларация) в срок не позднее 31 марта года, следующего за истекшим календарным годом.

Исчисление подоходного налога с указанных доходов производится налоговым органом по ставке 13 процентов.

При этом, в целях устранения двойного налогообложения пунктом 1 статьи 224 НК установлено, что фактически уплаченные (удержанные) физическим лицом – налоговым резидентом Республики Беларусь в соответствии с законодательством иностранного государства суммы налога с доходов, полученных в этом иностранном государстве, подлежат зачету при уплате подоходного налога в Республике Беларусь.

Для проведения зачета физическое лицо обязано представить в налоговый орган по месту постановки на учет документы о полученном доходе и об уплате им налога в иностранном государстве, подтвержденные налоговым или иным компетентным органом этого иностранного государства.

По письменному заявлению физического лица зачет может быть произведен налоговым органом на основании документов о полученном физическим лицом доходе и об уплате им налога в иностранном государстве, подтвержденных источником выплаты дохода. Проведение зачета на основании таких документов не освобождает физическое лицо от обязанности представить в налоговый орган вышеуказанные документы.

В случае непредставления физическим лицом документов о полученном доходе и об уплате им налога в иностранном государстве, подтвержденных налоговым или иным компетентным органом этого иностранного государства, в течение одного года со дня подачи заявления о проведении зачета подоходный налог подлежит перерасчету и доплате в бюджет с начислением пени.

Учитывая изложенное, в примере, изложенном выше, суммы налога, удержанные у спортсмена – налогового резидента Республики Беларусь в иностранном государстве при выплате ему доходов, подлежат зачету при уплате им подоходного налога в Республике Беларусь с этих доходов в порядке, установленном пунктом 1 статьи 224 НК.

Уплата подоходного налога, физическими лицами, представившими налоговую декларацию, производится не позднее 1 июня года, следующего за отчетным календарным годом, на основании извещения налогового органа.

Настоящую информацию довести до сведения подведомственных инспекций МНС и всех заинтересованных.

Нормы международного права связывают гражданство физлица и ставку для расчета НДФЛ. В Налоговом кодексе РФ ставка НДФЛ и льготы зависят от статуса налогового резидента. Статус налогового резидента автоматически определяет и налоговую ставку 13%, и право на льготы. Обратное неверно: 13-процентная ставка НДФЛ не обеспечивает статуса резидента и права на налоговые вычеты.

Зная о противоречиях применения ставки НДФЛ к доходам работников из стран ЕАЭС, работодатель получает возможность принять взвешенное решение при исчислении налога и применении вычетов.

Статус резидентства РФ

Как выясняется статус резидентства РФ

Пункт 2 статьи 207 НК РФ определяет порядок выяснения наличия или отсутствия у налогоплательщика статуса резидента РФ. Резидентом РФ становится человек, который фактически находится в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Следовательно, иностранец может стать налоговым резидентом РФ только спустя полгода после въезда в Россию, а россиянин может утратить статус резидента РФ, уехав из страны на полгода.

Письма Минфина России от 06.06.2014 № 03-04-05/27351, от 22.11.2012 № 03-04-06/6-331, от 21.03.2011 № 03-04-05/6-157, ФНС России от 05.03.2013 № ЕД-3-3/743@ и др. разъясняют особенности исчисления 183 дней пребывания на территории РФ.

Для определения статуса физического лица суммируются все календарные дни, в которых физическое лицо фактически находилось в РФ в течение 12 следующих подряд месяцев. Эти 12 месяцев могут начинаться в одном налоговом периоде и завершаться в другом. За эти 12 месяцев следует сложить все календарные дни нахождения налогоплательщика на территории РФ. Законодательство не содержит требований непрерывности периода. В расчет 183 дней кроме непосредственного пребывания на территории РФ включаются дни (в соответствии со ст. 207 НК РФ):

- лечения или обучения за границей, если срок не превышает полугода;

- работы на морских месторождениях углеводородного сырья за границей;

- приезда в РФ и дни отъезда из РФ.

Для некоторых категорий граждан (например, командированных за рубеж российских военнослужащих и сотрудников органов госвласти) налоговое резидентство определяется независимо от времени нахождения в РФ.

Что дает статус резидентства РФ

Статья 224 НК РФ устанавливает для большинства видов доходов резидентов РФ ставку НДФЛ 13%, а для нерезидентов РФ - 30%.

В соответствии с пунктом 3 статьи 210 НК РФ налоговые вычеты по НДФЛ применяются к доходам только резидентов РФ.

Когда и зачем пересматривать статус резидентства РФ

Пересмотр налогового статуса необходим для выяснения правомерности применения ставки НДФЛ и вычетов по налогу.

Минфин России и ФНС России настаивают на необходимости уточнения окончательного статуса физлица по итогам календарного года и пересчете налога по иной ставке при приобретении статуса налогового резидента и при утере этого статуса (см. письма Минфина России от 22.04.2016 № 03-04-06/23366, от 19.03.2013 № 03-04-06/8402, от 28.03.2012 № 03-04-06/6-81, от 28.10.2011 № 03-04-06/6-293, ФНС России от 22.10.2012 № АС-3-3/3797@, от 14.08.2012 № ЕД-3-3/2898@). Одновременно Налоговый кодекс РФ не содержит норм, которые требуют в конце года определять налоговый статус физлица и пересчитывать в связи с этим ранее исчисленный НДФЛ.

1С:ИТС

Статус гражданина ЕАЭС

Так, при работе в России граждане ЕАЭС уплачивают НДФЛ, как и россияне - налоговые резиденты, по ставке 13% и имеют привилегию по сравнению с иностранцами из других стран - нерезидентами, доходы которых облагаются по ставке 30%.

Когда следует применять нормы Договора о ЕАЭС, а не НК РФ

Обратите внимание, что такой порядок налогообложения не распространяется на резидентов ЕАЭС, работающих по договору с российским работодателем в другом государстве (например, дистанционно в Беларуси). В этом случае применяются общие правила: работодатель не должен удерживать НДФЛ с вознаграждения сотрудника-нерезидента РФ, полученного за пределами РФ (пп. 6 п. 3 ст. 208, п. 2 ст. 209 НК РФ).

Когда следует применять НК РФ, а не нормы Договора о ЕАЭС

Контролирующие органы РФ считают, что ставка НДФЛ у работников из стран ЕАЭС по итогам года все-таки зависит от их статуса, что не противоречит букве Договора о ЕАЭС. Минфин России в письме от 22.01.2019 № 03-04-06/3032 напоминает, что порядок определения налогового статуса применяется в отношении физических лиц независимо от гражданства. Для случая, когда к концу года гражданин ЕАЭС приобретает статус налогового резидента РФ, пересмотр налогового статуса позволяет применить налоговые вычеты и пересчитать в связи с этим НДФЛ. Очевидно, что если гражданин ЕАЭС не успевает в налоговом периоде получить статус налогового резидента, то в соответствии с требованиями Минфина в конце года НДФЛ пересчитывается по ставке 30%. Налог по возможности следует удержать, а при отсутствии соответствующего дохода - сообщить о невозможности удержания в отчете по форме 2-НДФЛ.

Для граждан, приехавших в РФ после 02.07.2019 (183-й день года), уже не будет возможности стать налоговым резидентом в текущем налоговом периоде, так как в году остается менее 183 дней. С первого дня работы к их доходам нельзя применять ставку 30% - это нарушит требования международного договора, а по состоянию на конец налогового периода ставка 13% будет противоречить требованиям Минфина. Вдобавок следует учитывать невозможность предвидеть будущее: у работодателя нет информации, будет ли этот сотрудник работать у него в конце налогового периода и чьей ответственностью станет определение налогового статуса на конец налогового периода.

Одновременно с разъяснениями необходимости пересчета НДФЛ в конце налогового периода в соответствии с налоговым статусом Минфин России в своем письме от 22.01.2019 № 03-04-06/3032 сообщает, что указанное письмо не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом, имеет информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства РФ о налогах и сборах в понимании, отличающемся от трактовки, изложенной в письме.

В письме ФНС России от 28.11.2016 № БС-4-11/22588@ отражена противоположная позиция об отсутствии необходимости пересчета налога.

Ни мнение Минфина России, ни ФНС России нельзя считать более или менее выгодным для граждан ЕАЭС. Пересмотр налогового статуса приведет к увеличению ставки НДФЛ к доходам нерезидента, а отсутствие пересмотра повлечет неприменение положенных резидентам вычетов.

1С:ИТС

Независимо от выбора варианта расчета в конце налогового периода в отчетности следует отражать фактические данные - ставку НДФЛ, гражданство и налоговый статус физлица.

Пример 1

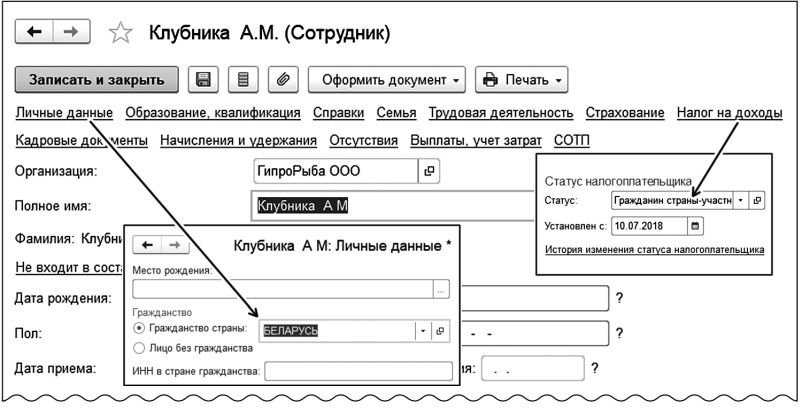

Сотрудник А.М. Клубника, гражданин Беларуси (входит в состав ЕАЭС), приехал в РФ и работает в России с 10.07.2018 по трудовому договору.

Рис. 1. Заполнение данных в карточке сотрудника

Пример 2

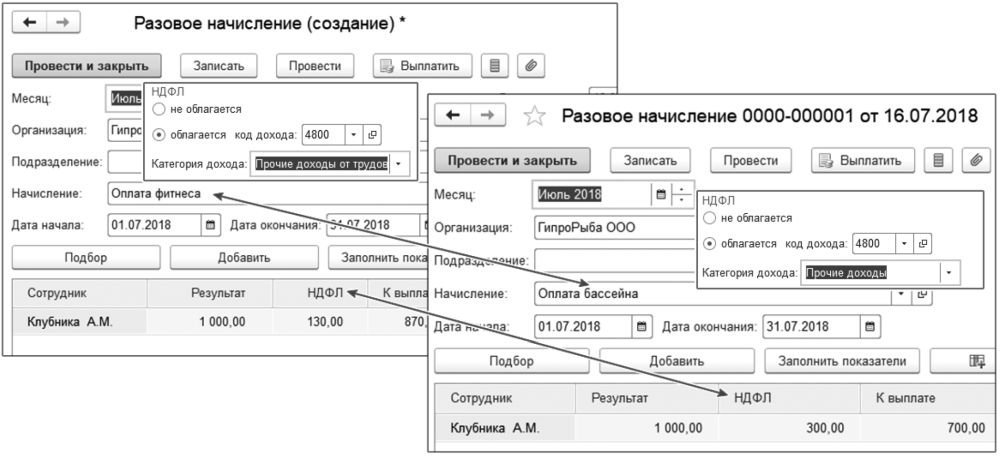

Сотруднику А.М. Клубнике работодатель компенсирует стоимость оплаты фитнеса в клубе в соответствии с трудовым договором и оплачивает не предусмотренные трудовым договором посещения бассейна.

Рис. 2. Зависимость ставки НДФЛ нерезидента от категории дохода

Нерезиденты в налоговом законодательстве

Нормы закона в части обложения НДФЛ разделяют физлиц на налоговых резидентов и нерезидентов. В ст. 207 НК РФ расписаны условия признания физлица резидентом. Прочие не принятые в эту категорию граждане являются нерезидентами и несут, как правило, более высокую налоговую нагрузку по сравнению с резидентами по доходам, получаемым в России.

При применении норм налогообложения доходов нерезидентов в силу п. 1 ст. 7 НК РФ надо также принимать во внимание правила налогообложения, содержащиеся в международных договорах Российской Федерации.

В ст. 207 НК РФ критерием, посредством которого налоговые агенты и налоговые органы идентифицируют налогоплательщика в качестве налогового резидента, назван период нахождения физлица в Российской Федерации — не менее 183 календарных дней в течение 12 следующих подряд месяцев. Причем в пп. 2.1 и 3 этой статьи указаны обстоятельства выезда за границу, не учитывающиеся при исчислении периода:

- на срок менее шести месяцев по вопросам лечения или обучения;

- на морские месторождения углеводородного сырья;

- заграничные командировки военнослужащих, сотрудников госорганов власти и органов местного самоуправления.

Прочие физлица при получении доходов от источников в РФ являются нерезидентами.

Кто является нерезидентом в целях исчисления НДФЛ объяснили эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к Готовому решению.

При расчете периода учитываются все дни, в том числе дни въезда и выезда из страны. По мнению Минфина, применение ст. 6.1 НК РФ по исчислению сроков не требуется (письма Минфина России от 15.02.2017 № 03-04-05/8334, от 21.03.2011 № 03-04-05/6-157).

Ставки налога для нерезидентов

Доходы физлиц, не являющихся резидентами РФ, в том числе по которым, в соответствии с п. 2 ст. 224 НК РФ, для резидентов применяется ставка 30% (п. 3 ст. 224 НК РФ). Этим же пунктом предусмотрена пониженная ставка 13% по отдельным видам доходов или обстоятельствам их получения:

Ставка 15% предусмотрена по дивидендам от долевого участия в российских организациях.

С вступлением в силу ст. 73 Договора о Евразийском экономическом союзе с 01.01.2015 граждане Армении, Белоруссии и Казахстана с доходов, получаемых ими по договорам найма, уплачивают НДФЛ по ставке 13% вне зависимости от длительности периода нахождения в России. С 12.08.2015 к этому договору присоединилась Киргизия, и доходы ее граждан, работающих в РФ, с этой даты также начали облагаться по ставке 13% (письмо Минфина России от 19.08.2015 № 03-04-07/47939).

Подробнее о ставках НДФЛ для нерезидентов читайте здесь.

КонсультантПлюс разъясняет:

Если работник является резидентом другой страны, обязательно изучите соглашение об избежании двойного налогообложения, заключенное между этой станой и РФ. Например, иностранный гражданин предоставляет российской организации за вознаграждение право использования своего литературного произведения на территории РФ. Автор - налоговый резидент Республики Кипр. Налоговым резидентом РФ автор не является. Вознаграждение за право использования произведения является доходом от источника в РФ и по правилам Налогового кодекса РФ должно облагаться НДФЛ (пп. 3 п. 1 ст. 208 НК РФ, п. 2 ст. 209 НК РФ). Однако. Читайте продолжение примера, получив пробный доступ к системе К+. Это бесплатно.

НДФЛ по доходам нерезидента, полученным по договору найма

В соответствии с п. 2 ст. 223 НК РФ вознаграждение за исполнение трудовых функций считается полученным работником, в том числе нерезидентом, в последний день отчетного месяца, а при прекращении трудового договора — в последний рабочий день. На эту дату налоговый агент рассчитывает количество дней нахождения нерезидента в России (письмо Минфина России от 20.04.2012 № 03-04-05/6-534). Расчет налога при несоблюдении правила 183 дней производится отдельно по каждой выплате без применения стандартного налогового вычета (п. 4 ст. 210 НК РФ) по ставке 30%.

При подтверждении периода пребывания в стране не менее 183 календарных дней работник считается резидентом. НДФЛ исчисляется нарастающим итогом с начала года (налогового периода) по ставке 13% с учетом удержанного налога в предыдущие месяцы по ставке 30% (п. 3 ст. 226 НК РФ, письмо Минфина России от 10.02.2012 № 03-04-06/6-30).

Пример перерасчета НДФЛ со сменой статуса см. здесь .

По окончании налогового периода перерасчет и возврат НДФЛ осуществляет ФНС после представления декларации 3-НДФЛ и документов, подтверждающих статус налогового резидента (п. 1.1 ст. 231, ст. 78 НК РФ), в налоговую инспекцию по месту постановки на учет плательщика.

Получить представление о декларации 3-НДФЛ вам помогут материалы этой рубрики нашего сайта.

Особенности налогообложения нерезидентов

Согласно ст. 207 НК РФ налогоплательщиками НДФЛ являются как резиденты, так и физлица, ими не являющиеся. Таким образом, все права и обязанности, предусмотренные НК РФ для налогоплательщиков, действительны и для нерезидентов с учетом особенностей, предусмотренных гл. 23 НК РФ и межгосударственными соглашениями Российской Федерации.

Так, в соответствии с п. 3 ст. 210 НК РФ отсутствие статуса налогового резидента, а следовательно, применение к доходам резидента ставки НДФЛ в размере 30% не позволяет ему воспользоваться налоговыми вычетами, указанными в ст. 218–221.

При этом налогообложение должно осуществляться с учетом межправительственного соглашения по устранению двойного налогообложения, действующего между Россией и государством, в котором лицо считается резидентом. Перечень таких договоров опубликован на сайте ФНС.

Чтобы налог, уплаченный в зарубежном государстве, был зачтен в РФ, налогоплательщику необходимо иметь (п. 3 ст. 232 НК РФ):

- документы, подтверждающие величину начисленного дохода и уплаченного с него за границей налога (оригиналы или их заверенные копии);

- нотариально заверенный перевод этих документов.

Срок подачи документов на такой зачет ограничен 3 годами после окончания налогового периода, в котором были получены соответствующие доходы (п. 2 ст. 232 НК РФ).

Если международный договор предусматривает полное или частичное освобождение доходов от налогообложения, то иностранцу для получения такого освобождения достаточно представить налоговому агенту паспорт, выданный иностранным государством, или иной аналогичный документ (п. 6 ст. 232 НК РФ). В случае невозможности предъявления ни одного из указанных документов их может заменить официальное подтверждение статуса иностранца, выданное уполномоченным органом иностранного государства. При необходимости перевода текста на русский язык одновременно с таким подтверждением подается его нотариально заверенный перевод.

Налог, удержанный у иностранца до момента подачи им документов на освобождение от налогообложения, подлежит возврату ему налоговым агентом на основании заявления. Возврат нужно осуществить в безналичной форме в течение 3 месяцев со дня получения заявления (п. 7 ст. 232, п. 1 ст. 231 НК РФ), т. е по тем же правилам, которые действуют для резидентов.

Страховые взносы с нерезидентов

Взносы на травматизм по-прежнему регулирует закон от 24.07.1998 № 125-ФЗ.

Начисление взносов на обязательное пенсионное и обязательное медицинское страхование, а также взносов по временной нетрудоспособности и травматизму работнику-иностранцу зависит не от его налогового статуса (резидент или нерезидент), а от его правового положения в России:

- беженец;

- получивший временное убежище в РФ;

- гражданин государства — члена ЕАЭС;

- постоянно проживающий в РФ;

- временно проживающий в РФ;

- временно пребывающий в РФ;

- высококвалифицированный специалист.

На обязательное пенсионное страхование иностранных работников всех перечисленных статусов (кроме высококвалифицированных специалистов) начисляются взносы с выплат, не превышающих в 2021 году 1 465 000 руб. по ставке 22%, а с суммы превышения — по ставке 10%. Взносы на обязательное пенсионное обеспечение высококвалифицированным специалистам не начисляются (в том числе на премии, выплаченные таким работникам уже после их увольнения).

Узнайте как платить страховые взносы по высококвалифицированным специалистам, получив пробный бесплатный доступ к КонсультантПлюс.

Платить ли пенсионные взносы за временно пребывающих в России граждан из ЕАЭС, узнайте здесь.

Взносы на обязательное страхование по временной нетрудоспособности с выплат более 966 000 руб. (в 2021 году) не начисляются всем специалистам, независимо от статуса.

Взносы с выплат, не превышающих 966 000 руб. начисляются по ставке 2,9% иностранцам всех статусов, кроме временно пребывающих в РФ. С выплат иностранцам, временно пребывающим в России, взносы на временную нетрудоспособность начисляются по ставке 1,8%, а с выплат в пользу временно пребывающих высококвалифицированных специалистов страховые взносы не исчисляются.

Взносы на обязательное медицинское страхование уплачиваются по ставке 5,1% с выплат, произведенных беженцам, гражданам — членам ЕАЭС, иностранным работникам, постоянно или временно проживающим в РФ. Взносы на этот вид страхования не уплачиваются с выплат, осуществленных в пользу временно пребывающих в РФ высококвалифицированных специалистов.

В соответствии с законом от 24.07.1998 № 125-ФЗ иностранцы наравне с гражданами РФ подлежат страхованию от производственного травматизма. Взносы на страхование от несчастных случаев на производстве (взносы, которые платятся в ФСС) начисляются по тем же тарифам, что и с выплат работникам — гражданам РФ.

Итоги

Налогообложение доходов иностранца (НДФЛ) зависит от количества дней его пребывания в России в течение 12 последовательных календарных месяцев. Исчисление страховых взносов с доходов иностранца зависит от его правового положения в России.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Россияне, хранящие сбережения за рубежом, еще полгода могут спать спокойно: правительство перенесло для них крайний срок подачи отчетов о движении средств на заграничных счетах и вкладах с 1 июня на 1 декабря. Соответствующее постановление опубликовано на интернет-портале правовой информации. В условиях пандемии гражданам будет непросто получить необходимые для отчета информацию и документы по счету или вкладу в иностранном банке, решило правительство. Перенос срока подачи отчета – не единственное новшество для владельцев зарубежных счетов. В 2020 г. вступили в силу изменения в валютное законодательство, которые облегчат жизнь части граждан, а другим, наоборот, усложнят.

Кто должен подавать отчет

По общему правилу отчет о движении средств на зарубежных счетах или вкладах в Федеральную налоговую службу (ФНС) должны подавать все граждане России, признанные валютными резидентами, а также те, кто постоянно живет в России на основании вида на жительство.

Срок подачи отчетов о зарубежных счетах россиян перенесут на полгода

К ним закон относит, во-первых, страны Евразийского экономического союза: (ЕАЭС): Армению, Беларусь, Казахстан, Киргизию. А во-вторых, страны, автоматически обменивающиеся с Россией финансовой информацией. Перечень таких государств ФНС ежегодно согласует в Минюсте. Сейчас там 77 государств и 12 территорий, включая популярные у россиян.

За позднее предоставление отчета, согласно Кодексу об административных правонарушениях (КоАП), физлицам грозит штраф в размере 300–3000 руб. в зависимости от дней просрочки, а за неполные или недостоверные сведения в нем – 2000–3000 руб. При повторном нарушении штраф – 10 000–20 000 руб.

Если отчет вообще не подавался, штраф будет гораздо выше. ФНС в письме от 16 июня 2017 г. разъяснила, что может квалифицировать все действия по такому счету как незаконные валютные операции, напоминает партнер Five Stones Consulting Екатерина Болдинова. Тогда по КоАП штраф составит от 3/4 до полной суммы операции.

Инвесторам пока не беспокоиться

Налог на процентный доход по вкладам введут с 2021 года

Точного определения или перечня их в новой редакции закона о валютном регулировании нет. ФНС рекомендует пользоваться определением ст. 142.1 Налогового кодекса. Таким образом, в него попадают страховые компании, брокеры, депозитарии, управляющие компании, форекс-дилеры, клиринговые организации и центральные контрагенты, негосударственные пенсионные и акционерные инвестиционные фонды, микрофинансовые организации, а также различные кооперативы (потребительские, жилищно-накопительные и сельскохозяйственные), операторы электронных кошельков, а также организации без образования юридического лица, которые инвестируют средства клиента или совершают от его имени и за его счет иные сделки. Правда, список этот не окончательный и может обновляться.

Хранить по правилам

В 2020 г., как и прежде, основные ограничения на операции сохраняются в отношении тех, кто хранит средства на счетах и вкладах в иностранных банках. Тем, кто несмотря на пандемию продолжает совершать по ним операции, стоит помнить обо всех изменениях валютного законодательства, вступивших в силу в этом году и относящихся к отчетному периоду 2020 г.

С 1 января 2020 г. вступили в силу послабления владельцам счетов в иностранных банках, расположенных в прозрачных юрисдикциях. Теперь на них можно зачислять без ограничений средства, полученные от нерезидентов. Ранее перечень был ограничен, например, доходами от продажи и сдачи в аренду недвижимости, доходами от продажи ценных бумаг, прошедших листинг на организованной бирже, процентным и купонным доходом, доходом от передачи средств в деньгах или ценных бумагах в доверительное управление.

На счета всех резидентов, независимо от юрисдикции, теперь могут быть зачислены доходы от реализации драгоценных металлов, но только если это предусмотрено законодательством иностранного государства.

Владельцам счетов также следует обратить внимание на перечень прозрачных юрисдикций – он изменился. В него впервые попали Израиль, Панама, Доминика и Гана, а выбыли Великобритания, остров Мэн, Гернси, Джерси и Литва.

Читайте также: