Коэффициент дефлятор для усн на 2016

Обновлено: 07.07.2024

С начала 2021 г. изменилась система определения налога при УСН: теперь в учет принимается прогрессивная шкала и коэффициент-дефлятор. Данные нововведения уже интегрированы в информационную среду учета 1С:Бухгалтерия 8 с версии 3.0.86. Специальный модуль "Помощник расчета налога УСН" позволит без труда подсчитать налог и авансовые платежи по нему. В справке-расчете отражается подробный расчет налога за определенный период (квартал).

Особенности переходного периода для плательщиков УСН

Прогрессивная шкала ставок УСН определена в поправках к НК РФ на основании Федерального закона от 31.07.2020 г. № 266-ФЗ. Пункты 1 и 2 ст. 346.20 НК РФ устанавливают размер налоговой ставки для упрощенцев:

- 6%, если объект налогообложения - доходы;

- 15%, если объект налогообложения - доходы, уменьшенные на размер расходов.

Важно! Ставки могут быть уменьшены на основании законодательных актов субъектов РФ.

С 1 января 2021 в соответствии с НК РФ, возможность переходного периода предоставляется тем плательщикам УСН, которые несущественно превзойдут данный лимит в части ежегодной прибыли и штата персонала. Так, например, организации, годовая доходность которых 150-200 млн. руб. и количество работников в пределах 100-130 человек, сохранят возможность использования УСН. При этом будут введены повышенные налоговые ставки по УСН:

- 8%, если объект - доходы;

- 20%, если объект - доходы минус расходы.

Повышенная налоговая ставка будет определена исключительно с того периода (квартала), в котором наблюдалось превышение по выручке и численности персонала, а не с начала года (в соответствии с пп. 1.1 и 2.1 ст. 346.20 НК РФ).

С начала 2021 г. при количестве сотрудников более 130 человек и/или годовой выручке свыше 200 млн. руб. налогоплательщик будет ограничен в праве на УСН (п. 4 ст. 346.13 НК РФ).

Сумма налога УСН напрямую зависит от коэффициента-дефлятора, значение которого с 2021 г. определено в размере 1,032 в соответствии с Приказом Минэкономразвития от 30.10.2020 г. № 720.

Исходя из этого, в 2021 г. максимальный размер выручки для использования УСН будет равен 206,4 млн. руб. (1,032 * 200 млн. руб.). В части использования основной ставки УСН доход будет равен 154,8 млн. руб. (1,032 * 150 млн. руб.).

Как с 2021 г. налог по УСН рассчитывается в 1С:Бухгалтерия

В соответствии с Законом от 31.07.2020 г. № 266-ФЗ в 1С:Бухгалтерия 8 внесены следующие правки:

- ставка налога при УСН станет определяться в соответствии с прогрессивной шкалой;

- максимальная годовая выручка будет высчитываться, не только принимая во внимание прогрессивную шкалу, но и коэффициент-дефлятор;

- изменится алгоритм функционирования и интерфейс модуля "Помощник расчета налога УСН";

- по новой форме будет представлена справка-расчет при УСН;

- станут учитываться предельные возможности использования УСН: выручка в 200 млн. руб., численность сотрудников 130 человек. Этот момент особенно актуален для оценки рисков налогового контроля.

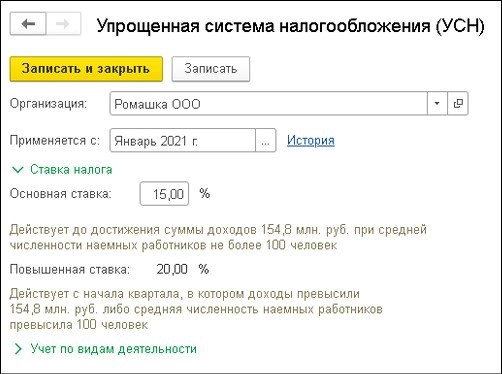

Как настраиваются налоги по УСН

Изменения претерпел регистр "Настройка налогов и отчетов" в закладке "Главное" - "Налоги и отчеты".

Видоизменения коснулись группы "Ставка", где теперь отображаются:

- 6% или 15% - они считаются основной ставкой УСН, действующей с начала текущего года до превышения предельной годовой выручки и общей численности сотрудников 100 человек;

- 8% или 20% - они считаются повышенной ставкой УСН, действующей с начала квартала с момента достижения максимального дохода или количества сотрудников более 130 человек;

- максимальный размер выручки для использования основной ставки УСН, принимая во внимание коэффициент-дефлятор.

Как рассчитывается налог по УСН с 2021 г.

"Помощник расчета налога УСН" - основной инструмент, с помощью которого рекомендовано рассчитывать налоги и выплаты авансов в 1С. С помощью пользовательского интерфейса программы следует перейти к закладке через каталог задач "Главное" - "Задачи организации" или через раздел "Отчеты" - "УСН" - "Отчетность по УСН".

Разберем работу помощника на примере.

За первый квартал 2021 г. форма предоставляет следующие данные:

- доходная часть - 90 млн. руб.;

- расходная часть - 60 млн. руб.;

- процентная ставка в этом квартале - 15 %.

Проверка показателей расчета производится кликом по гиперссылке. Пользователю будет доступна подробная расшифровка информации. Контроль обоснованности налоговой ставки с учетом количества персонала осуществляется по расшифровке показателя "Ставка налога", где проставляется количество работников.

Обработка данных и выполнение требуемых расчетов выполняются по кнопке "Рассчитать налог". После этого будет отображена следующая информация:

- налоговая база = 90 млн. - 60 млн. = 30 млн. руб.;

- сумма УСН за первый квартал = 30 млн. * 15 % = 4,5 млн. руб. Так как в данном отчетном периоде превышения лимитов нет, величина налога считается посредствам умножения основной налоговой ставки и базы налога;

- сумма налога за 1 квартал к выплате = 4,5 млн. руб.

Уплату налога можно осуществить прямо из программы (форма "Помощник"). Дополнительно предоставляется возможность сверить данные с ИФНС посредствам сервиса 1С-Отчетность.

Налог будет начислен в марте 2021 г. корреспонденцией:

Дт 99.01.1 Кт 68.12 - 4,5 млн. руб.

Детальная информация по рассчитанному налогу за отчетный период доступна в "Справке-расчете авансового платежа", а за год - в "Справке-расчете налога УСН".

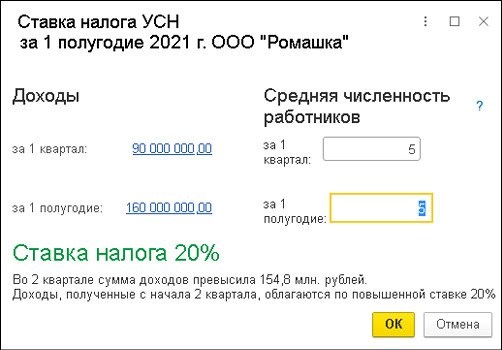

Форма "Помощник" визуализирует следующие данные для проведения расчета в первом полугодии 2021 г.:

- доход - 160 млн. руб.;

- расход - 60 млн. руб.;

- размер ставки налога за отчетный квартал - 20%;

- сумма аванса по УСН за первый квартал - 4,5 млн. руб.

Так как текущий отчетный период предполагает применение повышенной ставки, также будет отображена информация за отчетные периоды, где лимит не был превышен и была использована основная ставка:

- размер налоговой базы - 30 млн. руб.;

- размер исчисленного налога - 4,5 млн. руб.

В целях контроля обоснованности использования повышенной налоговой ставки можно воспользоваться расшифровкой показателя "Ставка налога".

Кликнув кнопку "Рассчитать налог" в меню "Помощника", пользователь получит данные по суммам налога за первое полугодие 2021 г.

Размер налоговой базы высчитывается как разность 160 млн. и 60 млн. руб., а, значит, будет составлять 100 млн. руб.

Данный отчетный период включает превышение лимитов, поэтому налог будет равен сумме величин (п. 1, ст. 346.21 НК РФ):

- сумма налога, включающая основную ставку (до выхода за пределы лимита). В части разобранного примера: размер налога за первый квартал (15 % * 30 млн. руб. = 4,5 млн. руб.);

- сумма налога, предусматривающая повышенную ставку (после превышения лимита), включая временной интервал, когда лимит не был превышен. В соответствии с примером высчитывается как разность налоговой базы за полугодие и первый квартал 2021 г. (20 % * (100 млн. руб. - 30 млн. руб.)) = 14 млн. руб.

Исходя из вышеизложенного, общая сумма налога за первое полугодие составит 18,5 млн. руб. (1,5 млн. руб. + 14 млн. руб.).

За второй квартал сумма налога к выплате исчисляется, как разница исчисленного налога за полугодие и выплаты авансов за 1 квартал (18,5 млн. - 4,5 млн. руб. = 14 млн. руб.).

В июне 2021 г. будет сформирована следующая корреспонденция:

Дт 99.01.1 Кт 68.12 - 14 млн. руб.

Данные берутся исходя из сравнения сумм налога за полугодие и 1 квартал по счету 68.12 (18,5 млн. - 4,5 млн. руб.)

"Справка-расчет авансового платежа" позволяет получить подробный расчет налога за первое полугодие.

Какие особенности оценки риска налоговой проверки при УСН

Данная опция доступна в разделе "Отчеты" - "Анализ учета". Здесь будет использоваться лимит, установленный в НК РФ в части применения УСН (200 млн. руб. в части выручки и 130 работников).

Главное основание для проведения налогового контроля - многократное приближение показателей к лимитам, которые предоставляют право на применение повышенных ставок по УСН. Плотность приближения установлена в "Концепции регулирования внешних налоговых проверок" (Приказ ФНС от 30.05.2007 г. № ММ-3-06/333@) и считается равной 95% от лимита.

Чтобы избежать максимального приближения к лимитируемым показателям, рекомендуется планировать годовую выручку предприятия (принимая во внимание коэффициент-дефлятор) из расчета не более 196,08 млн. руб. (200 млн. руб. * 1 032 * 95 %), а количество сотрудников не должно быть более 124 единиц (130 * 95 %).

Если вам требуется обновить программу 1С, обратитесь к нашим специалистам.

- 1,864 - в целях применения главы 23 НК РФ;

- 1,032 – для главы 26.2 НК РФ;

- 1,637 – для главы 26.5 НК РФ;

- 1,420 – для главы 33 НК РФ.

Отмена коэффициентов – дефляторов для ЕНВД и НИФЛ

Для налога на имущество физических лиц (ст. 404 НК РФ) предлагалось определять налоговую базу в отношении объекта налогообложения как его инвентаризационную стоимость. Ее исчисляли с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года. Такой порядок действовал в случае, если законодательным (представительным) органом государственной власти субъекта РФ не была определена единая дата начала применения на территории этого региона порядка определения налоговой базы исходя из кадастровой стоимости объектов налогообложения. Но с 1 января 2020 года налоговую базу по налогу на имущество физических лиц из инвентаризационной стоимости не определяют (п. 3 ст. 5 Федерального закона от 04.10.2014 № 284-ФЗ). В связи с этим коэффициент-дефлятор в целях главы 32 НК РФ на 2021 год также не установлен.

На 2020 год коэффициенты-дефляторы были установлены:

Коэффициент-дефлятор:

Для фиксированных авансовых платежей по НДФЛ

Указанные иностранные граждане могут осуществлять такую деятельность по найму (п. 1 ст. 227.1 НК РФ):

- у физических лиц для личных, домашних и иных, подобных нужд, не связанных с осуществлением предпринимательской деятельности;

- в организациях и (или) у ИП, а также у занимающихся частной практикой нотариусов, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся в установленном законодательством РФ порядке частной практикой.

Патент выдается иностранному гражданину на срок от одного до двенадцати месяцев (п. 5 ст. 13.3 закона № 115-ФЗ). При этом патент может неоднократно продлеваться. Но в совокупности общий срок действия патента с учетом продлений не может составлять более двенадцати месяцев со дня его выдачи. Срок действия патента считается продленным на период, за который уплачен НДФЛ в виде фиксированного авансового платежа. В ином случае действие патента прекращается со дня, следующего за последним днем периода, за который уплачен НДФЛ в виде фиксированного авансового платежа.

Фиксированные авансовые платежи уплачиваются за период действия патента в размере 1200 рублей в месяц (п. 2 ст. 227 НК РФ). Размер фиксированных авансовых платежей при этом подлежит индексации (п. 3 ст. 227.1 НК РФ):

- на коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта РФ, и

- коэффициент-дефлятор, установленный на соответствующий календарный год.

С учетом этого для определения размера фиксированного авансового платежа (ФАП) можно воспользоваться следующим выражением:

ФАП = 1200 руб. х КДНДФЛ х КРОРТ,

где КДНДФЛ - коэффициент-дефлятор, установленный для главы 23 НК РФ;

КРОРТ- коэффициент, учитывающий региональные особенности рынка труда.

Для главы 23 НК РФ коэффициент-дефлятор на 2021 год установлен в размере 1,864.

Коэффициент, учитывающий региональные особенности рынка труда, на 2020 год был установлен во всех субъектах РФ за исключением Магаданской области. К примеру, в Москве на 2020 и последующие годы коэффициент, отражающий региональные особенности рынка труда, установлен в размере 2,4591 (ст. 1 Закона города Москвы от 26.11.2014 № 55 (в редакции от 20.11.2019 № 29)).

Исходя из этого сумма фиксированного авансового платежа для работника-иностранца:

- в 2020 году составляет 5341,17 руб/мес. (1200 руб/мес. х 1,810 х 2,4591);

- в 2021 году будет равна 5500,51 руб/мес. (1200 руб/мес. х 1,864 х 2,4591).

Работодатель вправе уменьшить исчисленную величину НДФЛ с доходов сотрудника-иностранца на сумму уплаченных им фиксированных авансовых платежей на основании его письменного заявления и документов, подтверждающих их уплату, после получения соответствующего уведомления из налоговой инспекции (п. 6 ст. 227.1 НК РФ).Но вполне возможно, что до конца ноября текущего года будут внесены изменения в упомянутый закон № 55, как это делалось ежегодно, начиная с 2015 года. И за это время значение коэффициента дважды уменьшалось и трижды увеличивалось.

Законы, устанавливающие величину коэффициента, отражающего региональные особенности рынка труда, в большинстве регионов РФ принимаются в последних числах ноября, после утверждения значений коэффициентов-дефляторов на следующий год. При этом в некоторых субъектах значение коэффициента подбирается таким образом, чтобы получаемая сумма фиксированного авансового платежа была кратной сотням или десяткам рублей.

В организации, находящейся в Москве, работает иностранный гражданин. Гражданин имеет патент, трудовой договор с ним заключен с февраля по июль. Согласно условиям трудового договора размер ежемесячного вознаграждения составляет 35 000 руб. Сотрудник представил работодателю заявление с просьбой учесть при исчислении НДФЛ уплаченную им сумму фиксированных авансовых платежей и документ, подтверждающий их уплату. За шесть месяцев (при условии, что величина коэффициента, отражающего региональные особенности рынка труда в Москве, на 2021 год останется прежней) сумма составит 33 003,06 руб. (5500,51 руб/мес. х 6 мес.). Предположим, уведомление из ИФНС о подтверждении права на уменьшение НДФЛ на сумму уплаченных фиксированных авансовых платежей организация получила в марте.

Получив от налоговиков уведомление, налоговый агент может не удерживать налог с дохода иностранца в сумме 253 869,69 руб. (33 003,55 руб.: 13%). А такую сумму иностранному сотруднику могут начислить лишь на восьмой месяц его работы, а точнее, через 7,25 мес. (253 869,08 руб.: 35 000 руб/мес.), то есть в сентябре, когда договор уже закончится. Исходя из этого до окончания действия договора из выплачиваемого иностранному гражданину дохода налоговый агент НДФЛ не удерживает.

В феврале из начисленной иностранному сотруднику суммы работодатель удержал налог 4550 руб. (35 000 руб. х 13%). Наличие у налогового агента уведомления фискалов для работодателя означает, что им в этом месяце из дохода работника было излишне удержано 4550 руб. Об этом он сообщил иностранцу. Получив от сотрудника письменное заявление о возврате излишне удержанной суммы НДФЛ с указанием счета, работодатель перечислил данную сумму за счет предстоящих платежей налога, исчисленного с дохода иных работников.

Для ограничения величины доходов при УСН

С учетом установленного для главы 26.2 НК РФ коэффициента-дефлятора 1,032:

Для индексации потенциального дохода при ПСН

При принятии законов о введении в регионе патентной системы налогообложения (ПСН) законодатели субъектов РФ определяют размеры потенциально возможного к получению ИП годового дохода по видам предпринимательской деятельности, в отношении которых применяется ПСН. Потенциально возможные доходы ограничены максимальным размером 1 000 000 руб. (п. 7 ст. 436.43 НК РФ).

Пунктом 9 статьи 346.43 НК РФ предусмотрена индексация максимальной величины потенциально возможного к получению ИП годового дохода на коэффициент-дефлятор, установленный на соответствующий календарный год.

Для ПСН коэффициент-дефлятор на 2021 год установлен в размере 1,637. Таким образом, максимальный размер потенциально возможного к получению ИП годового дохода в будущем году составит 1 637 000 руб. (1 000 000 руб. х 1,637).

В части отдельных видов предпринимательской деятельности законодательным (представительным) органам субъектов РФ предоставлено право увеличивать максимальный размер потенциально возможного дохода (подп. 4 п. 8 ст. 346.43 НК РФ):

не более чем в три раза:

- при техническом обслуживании и ремонте автотранспортных и мототранспортных средств, машин и оборудования;

- при оказании услуг по перевозке пассажиров грузов автомобильным и водным транспортом и обрядовых и ритуальных

(далее – первая группа видов деятельности)

не более чем в пять раз - по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, осуществляемым на территории города с численностью населения более 1 000 000 человек;

не более чем в десять раз:

- при сдаче в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих ИП на праве собственности;

- по услугам общественного питания, оказываемым через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 кв. м;

- при розничной торговле, осуществляемой через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м по каждому объекту организации торговли и не имеющие торговых залов и нестационарной торговой сети;

(далее – вторая группа видов деятельности).

С учетом такого увеличения максимальный размер потенциально возможного к получению годового дохода может составлять:

- по первой группе видов предпринимательской деятельности – 4 911 000 руб. (1 637 000 руб. х 3);

- по второй группе видов деятельности - 16 370 000 руб . (1 637 000 руб. х 10);

- на территории города с численностью населения более 1 000 000 человек по всем видам предпринимательской деятельности, в отношении которых применяется ПСН, - 8 185 000 руб. (1 637 000 руб. х 5).

Для индексации ставки торгового сбора

Коэффициент-дефлятор в главе 33 НК РФ упомянут в статье 415 НК РФ. Данной статьёй устанавливаются ставки торгового сбора для различных объектов, при использовании которых у организаций и ИП возникает обязанность по уплате сбора.

Ставки торгового сбора устанавливаются нормативными правовыми актами муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в рублях за квартал в расчете на объект осуществления торговли или на его площадь (п. 1 ст. 415 НК РФ).

С учетом этого максимальная величина ставки сбора для деятельности по организации рынков, которую может установить столица на 2021 год, Сmax 20 - 781,00 руб. (550 руб/м х 1,420).В части деятельности по организации розничных рынков законодателем установлено ограничение по ставке сбора. Она не может превышать 550 руб. на 1 кв. м площади розничного рынка. Указанная ставка подлежит ежегодной индексации на коэффициент-дефлятор, установленный на соответствующий календарный год (п. 4 ст. 415 НК РФ).

Читайте также: