Код информационной системы налоговый мониторинг

Обновлено: 02.07.2024

С 2016 года в России появилась новая форма налогового контроля — налоговый мониторинг. До сих пор это было доступно только крупным налогоплательщикам, но с 2021 года к мониторингу могут присоединиться и некоторые представители среднего бизнеса.

В статье расскажем, в чём заключается налоговый мониторинг, какие преимущества даёт и как стать его участником.

Что такое налоговый мониторинг

Суть мониторинга в том, что налоговые инспекторы получают доступ к учётной базе организации и контролируют правильность начисления и уплаты налогов. Взамен организацию освобождают от камеральных и выездных проверок за этот период, но есть исключения.

Порядок проведения мониторинга прописан в разделе V.2 НК РФ . Чтобы участвовать в налоговом мониторинге, нужно подать заявление в инспекцию ФНС по месту регистрации организации.

Участники налогового мониторинга

На 2021 год приём заявлений на налоговый мониторинг уже завершён. Чтобы стать участником мониторинга с 2022 года, можно подать заявление до 1 июля 2021 года. Чтобы привлечь к мониторингу больше организаций, требования планируют снизить, соответствующий законопроект находится на рассмотрении в Госдуме.

Плюсы и минусы налогового мониторинга

Чем выгодно добровольно раскрывать налоговикам все свои карты:

- компании, которой нечего скрывать, больше доверяют государственные органы и партнёры;

- налоговики не будут проводить камеральные и выездные проверки в период действия налогового мониторинга. Есть исключения — проверки могут проводить при возмещении НДС или акциза, уменьшении суммы налога к уплате или увеличении убытка по сравнению с предыдущей декларацией, досрочном прекращении мониторинга, предоставлении декларации позже 1 июля года, следующего за контролируемым годом.

- в процессе мониторинга организация может сразу узнать, что налоговики нашли ошибки и противоречия, и урегулировать эти вопросы без штрафов;

- если есть сомнения в правильности начисления или уплаты налогов, можно проконсультироваться с налоговиками и получить их мотивированное мнение. Причём если компания сделает что-то на основе мотивированного мнения и это приведёт к нарушениям, оштрафовать её за это уже не смогут. За исключением случаев, когда налоговики составляли мотивированное мнение на основании искажённых данных.

Если организация, участвующая в мониторинге не представит в срок декларации, ответственность будет та же, что и для всех остальных.

К недостаткам можно отнести постоянный налоговый контроль со стороны ИФНС, риск утечки конфиденциальной информации и большие требования к системе внутреннего контроля в организации.

Как стать участником мониторинга

Организации, которая хочет участвовать в мониторинге и соответствует критериям, нужно подать заявление в налоговую инспекцию по месту регистрации.

Нельзя заявиться на мониторинг только по отдельным налогам.

ФНС России утвердила официальную форму заявления приказом № ММВ-7-15/323 от 21.04.2017, но лучше использовать форму рекомендованную Письмом ФНС России №БВ-4-23/13939@ от 31.08.2020.

Срок подачи заявления — до 1 июля года, который предшествует периоду мониторинга. К заявлению нужно приложить следующие документы:

- регламент информационного взаимодействия. Форма регламента по Приказу ФНС России от 21.04.2017 №ММВ-7-15/323@;

- информацию о физических или юридических лицах, чья доля участия в организации превышает 25%;

- действующую учётную политику организации для целей налогообложения;

- информацию об организации внутреннего контроля в компании. Она должна соответствовать требованиям, установленным Приказом ФНС России от 16.06.2017 №ММВ-7-15/509@.

До 1 ноября налоговая инспекция рассматривает полученные материалы и в течение пяти рабочих дней принимает решение:

- провести налоговый мониторинг. В этом случае организации отправят уведомление по форме, указанной в приложении №5 к Приказу ФНС России № ММВ-7-15/323@ от 21.04.2017;

- отказать в проведении мониторинга — организация получит уведомление по форме в приложении №6 к Приказу № ММВ-7-15/323@.

Отказать могут из-за несоответствия критериям, либо несоответствия системы внутреннего контроля или информационного взаимодействия установленным требованиям.

При положительном решении мониторинг начинается с 1 января следующего года. Если организация не захочет продолжать мониторинг в течение второго года, нужно подать в налоговую заявление об отказе не позднее 1 декабря контролируемого года. Если такого заявления не будет, мониторинг автоматически продлевается ещё на два календарных года.

То есть если компания заявилась в 2020 году и в течение 2021 года является участником мониторинга, то чтобы в 2022 году мониторинга не было, нужно подать заявление об отказе до 1 декабря 2021 года. Если заявления не будет, мониторинг продлится в 2022 и 2023 годах.

Период мониторинга

Мониторинг охватывает один календарный год: с 1 января по 31 декабря. Налоговая инспекция должна завершить его до 1 октября следующего года.

Например, в компании налоговый мониторинг будет проводиться с 1 января по 31 декабря 2022 года. Инспекция ФНС в срок до 1 октября 2023 года обязана завершить проверку деятельности этой компании за 2022 год и предоставить все необходимые документы.

Если организация нарушает регламент взаимодействия, не предоставляет документы или даёт недостоверные сведения, мониторинг могут прекратить досрочно. Инспекция ФНС письменно сообщит об этом организации в течение 10 рабочих дней после возникновения обстоятельств, но не позднее 1 сентября следующего за контрольным года.

Как проходит мониторинг

Налоговая инспекция проводит его на своей территории на основе деклараций и учётных данных из базы, куда организация даёт доступ.

Налоговики имеют право:

- запрашивать документы, информацию по расчётам и уплате налогов, сборов, страховых взносов;

- требовать письменные или устные пояснения по существу запроса;

- привлекать специалистов и экспертов.

Документы или информацию по запросам нужно отправлять в налоговую инспекцию в виде заверенных копий:

- в бумажном виде — через уполномоченного представителя или по почте;

- в электронном виде, по телекоммуникационным каналам связи.

На подготовку документов у организации есть 10 дней. Если этого времени недостаточно, можно попросить отсрочку. Повторно запрашивать одни и те же документы налоговики не могут.

Если инспекторы находят недочёты или ошибки, они отправляют организации мотивированное мнение. Это можно сделать максимум до 1 июля года, следующего за периодом мониторинга. Если у организации нет возражений, она обязана исполнить предписания налоговиков.

Мотивированное мнение налоговиков может запросить и сама организация, если в чём-то сомневается, и тоже не позднее 1 июля года, следующего после периода мониторинга.

Если налоговики обнаружат несоответствия по исчислению или уплате налогов и сборов — они отправляют мотивированное мнение в течение 5 рабочих дней. Когда сомнения есть у самой организации, она запрашивает мотивированное мнение у налоговой инспекции.

Если у организации остались не исполненные мотивированные мнения, не позднее 1 декабря следующего за контрольным года налоговики должны об этом сообщить.

Выводы

Налоговый мониторинг — новая форма контроля, которая пока доступна только крупному бизнесу, но в скором времени может распространиться и на средний. Налоговики имеют доступ к базе организации, практически в режиме онлайн отслеживают правильность учёта в компании и сообщают о недочётах. Так у организации есть возможность сразу внести корректировки и избежать дальнейших штрафов, споров и судебных разбирательств. Выездные и камеральные проверки участников мониторинга за некоторыми исключениями не проводят. Участие в мониторинге добровольное.

Российскую налоговую систему в ближайшие три-четыре года ждет революция. Такой вывод можно сделать на основе анализа изменений в цифровых взаимоотношениях ведомства с бизнесом. Федеральная налоговая служба (ФНС) последовательно идет по пути отказа от интерпретаций Налогового кодекса (НК) к полной стандартизации налогового учета. Итогом станет то, что не компании будут самостоятельно исчислять налоги, а налоговая служба, получив всю полноту данных, будет выставлять уведомление об уплате налогоплательщику. Что ждет бизнес и как заранее подготовиться к изменениям, разбираемся с заместителем директора продукта T1 EasyTax Лидией Черновой и методологом продукта Майей Воробьевой.

Фото: Олег Харсеев, Коммерсантъ

Фото: Олег Харсеев, Коммерсантъ

Что нового ждет систему налогового мониторинга?

Законодательные новеллы 2020–2021 годов подводят правовую основу для дальнейшей эволюции налогового мониторинга. При этом меняется и способ цифрового взаимодействия. В начале ноября ФНС объявила о том, что с 2023 года начнется постепенный переход к прямому контакту налоговиков с юрлицами.

Сейчас налоговый мониторинг, в соответствии с Налоговым кодексом, может осуществляться тремя способами, напоминает заместитель директора продукта T1 EasyTax Лидия Чернова. Первый вариант: инспектору ФНС может быть открыт непосредственный доступ к учетной ИТ-системе предприятия, к необходимой отчетности и документам для осуществления контроля. Второй вариант — это витрина данных, тот же самый функционал с доступом к отчетности, только не внутри учетной системы, а во внешней среде и где инспектор может все проанализировать и проверить. Третий вариант — электронный документооборот, подразумевающий, что соответствующие файлы оперативно отправляются по телекоммуникационному каналу (ТКС) через операторов ЭДО в адрес ФНС.

Но на текущий момент фактически возможны только два сценария: от общения посредством ТКС налоговая служба отказалась в конце прошлого года, когда было сделано заявление, что этот способ будет работать только до 2024 года. Официальные причины отказа — существенные финансовые и временные затраты, снижение безопасности передачи информации и скорости обмена данными.

Бизнес, который мыслит более чем годовыми стратегиями, оказался на развилке: открывать прямой доступ в учетную систему или на витрину данных. Пока размышляли и выбирали ИТ-решение, изменилась парадигма.

Фото: Игорь Харсеев, Коммерсантъ

Фото: Игорь Харсеев, Коммерсантъ

Во-вторых, передавать по защищенным каналам связи они будут не привычную налоговую отчетность. Если сейчас российские компании сдают декларации и пакет регистров, подтверждающих данные деклараций, то вскоре они обязаны будут предоставлять стандартные файлы налогового аудита (SAF-T). Их формат еще только разрабатывается ведомством. По сути, это срез учетной системы в отношении какого-то конкретного налога, содержащий полную аналитику по всем операциям, событиям, проводкам, документам. Огромный массив данных, не сгруппированных в декларацию, а представляющих собой слепок с учетной системы, будет отправляться в адрес ФНС.

Этот метод налогового администрирования также используется при налогообложении самозанятых: онлайн-сервисы по контролю за поступлением выручки каждого участника системы позволяют автоматически рассчитать налоги и контролировать сроки их оплаты.

Эти методы используются и в других странах, например в Норвегии, Казахстане, Польше, но точечно. Например, в Норвегии SAF-T-файлы используются в целях налога на прибыль, в Польше — НДФЛ. Те скорости и те масштабы, которые предлагает наша ФНС, можно назвать беспрецедентными, считает Майя Воробьева.

Что сделать, чтобы подготовиться?

Во-первых, серьезным образом модернизировать существующие ИТ-системы компании, уверена Лидия Чернова. Это касается как учетных систем предприятия, так и биллингового ПО для расчетов с клиентами и электронных архивов. Их однозначно придется перестраивать, после того как ФНС выдаст требования к стандартным файлам налогового аудита. Сейчас предполагаемый объем данных в полном объеме не формируется ни в одной из учетных систем.

Фото: Сафрон Голиков, Коммерсантъ

Фото: Сафрон Голиков, Коммерсантъ

Во-вторых, автоматизировать систему внутреннего контроля, так как данный механизм становиться основным критерием доверия получаемой ФНС информации. Проверять работоспособность и эффективность системы будет само ведомство.

В-третьих, неизбежны кадровые изменения. Функционал традиционной бухгалтерии по отражению фактически совершенных операций будет смещаться в сторону рискориентированного анализа операций до их фактического осуществления.

В любом случае, уверена Лидия Чернова, нужно быть готовым к революционным изменениям в части налогового администрирования — функция ФНС по контролю за правильностью исчисления и своевременностью уплаты налогов будет заменена на контроль за правильностью отражения операций в целях налогообложения и своевременностью уплаты налогов. При этом функцию исчисления налогов и сборов налоговые органы возьмут на себя, и она будет полностью автоматизирована. Ждать, по-видимому, недолго.

Преимущества решения T1 EasyTax:

• Комплексное решение

Т1 EasyTax — это решение под ключ для клиента

• Импортонезависимость

Продукт является разработкой российской компании

• Размещение

Возможность размещения продукта: cloud и on-premise

• Универсальность

Может взаимодействовать с любой учетной системой: SAP, 1С и другими.

• Актуальность

Полное соответствие актуальным требованиям ФНС РФ

• Удобство

Возможность настроить интерфейсы и ИТ составляющую под каждого клиента

• Техническая поддержка

Осуществление технической поддержки на всех этапах работы продукта

• Методологическое сопровождение

Опытная команда методологов, работающая с ФНС и в области налогового мониторинга с 2016 года, сопровождает весь процесс внедрения.

Как говорится – дожили. Многие еще помнят времена, когда нас (программистов 1С) просили сделать волшебную кнопку на случай прихода налоговиков. Нажал – и база стерлась с лица компьютера, как будто и не бывало. Времена меняются. И вот мы пишем статью, в которой расскажем, какими средствами можно предоставить налоговым органам удобный доступ к данным бухгалтерского и налогового учета в базе 1С.

Все началось около 2010 года в Голландии. Два десятка крупных налогоплательщиков страны участвовали в пилотном проекте по налоговому мониторингу и по завершении эксперимента отметили уменьшение административной нагрузки и рост инвестиционной привлекательности. В других странах тоже захотели попробовать: Великобритания, США, Германия и др. переняли голландский опыт, оценив пользу налогового мониторинга для предотвращения применения бизнесом схем ухода от налогов.

Итак, С 2015 г. в НК России введено новое понятие — налоговый мониторинг. Через 2 года, в 2017 году заместитель начальника Управления камерального контроля ФНС России Марина Крашенинникова рассказывала в интервью для Гарант.ру:

В ноябре 2020 года уже Начальник Управления налогового мониторинга ФНС России Марина Крашенинникова сообщила о темпах перехода на режим налогового мониторинга:

С 1 июля 2021 года согласно Федеральному закону от 29.12.2020 № 470-ФЗ вступили в силу новые условия перехода на налоговый мониторинг.

В частности, закон содержит поправки в НК РФ, которые смягчают условия перехода , а именно:

- снижается с 300 до 100 млн рублей минимальная совокупная сумма НДС, акцизов, налога на прибыль и НДПИ, подлежащих уплате за предшествующий год;

- минимальный суммарный объем полученных доходов по данным годовой бухгалтерской (финансовой) отчетности организации за предшествующий год сокращается с 3 до 1 миллиарда рублей;

- минимальная совокупная стоимость активов по данным бухгалтерской (финансовой) отчетности снижается с 3 до 1 миллиарда рублей;

- исключается применение суммовых критериев для перехода на налоговый мониторинг, установленных пунктом 3 статьи 105.26 НК РФ, в отношении участников консолидированных групп налогоплательщиков.

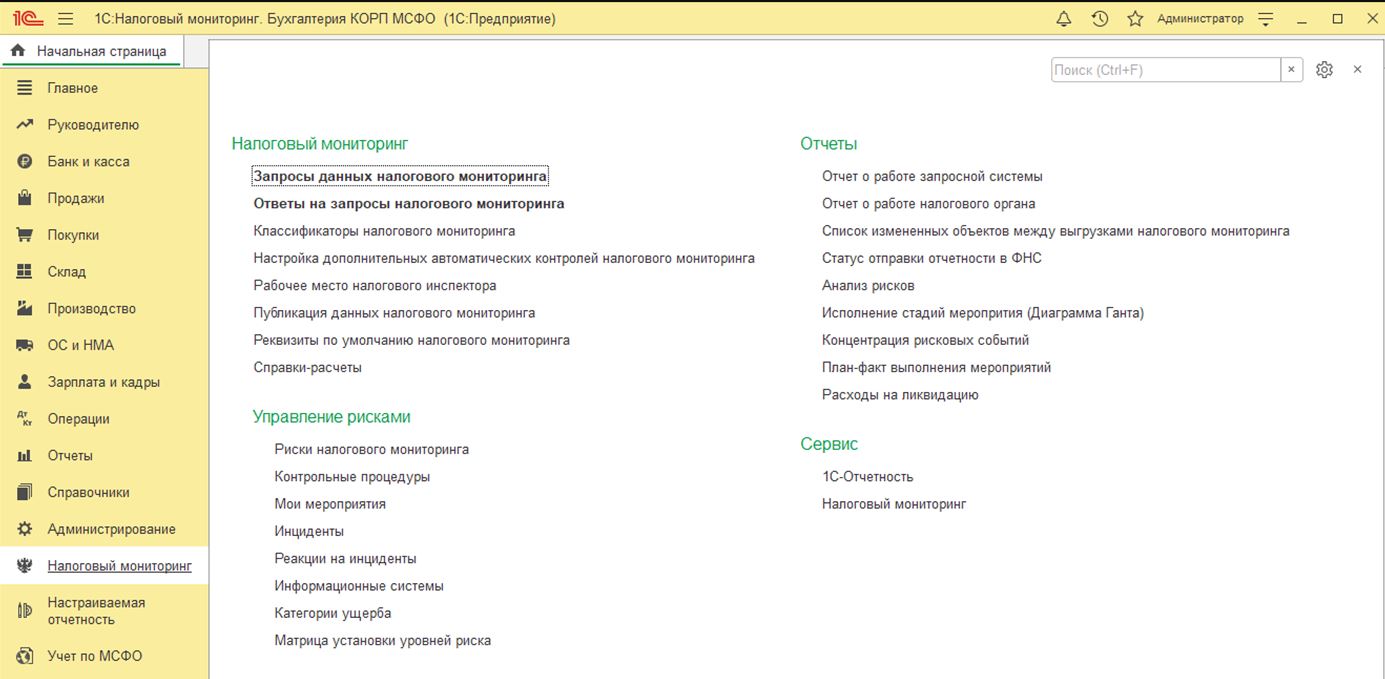

На текущий момент функционал налогового мониторинга включен в конфигурации:

- Налоговый мониторинг. Бухгалтерия КОРП МСФО

- Управление холдингом

- ЕРП. Управление холдингом

Базовый функционал включает в себя следующие моменты:

- Публикация данных

- Взаимодействие с МРИ

- Раскрытие налоговых показателей

- Внутренний контроль

Помимо базы, в конфигурациях Управление холдингом и ЕРП. Управление холдингом реализован расширенный функционал управления налоговой функцией группы компаний.

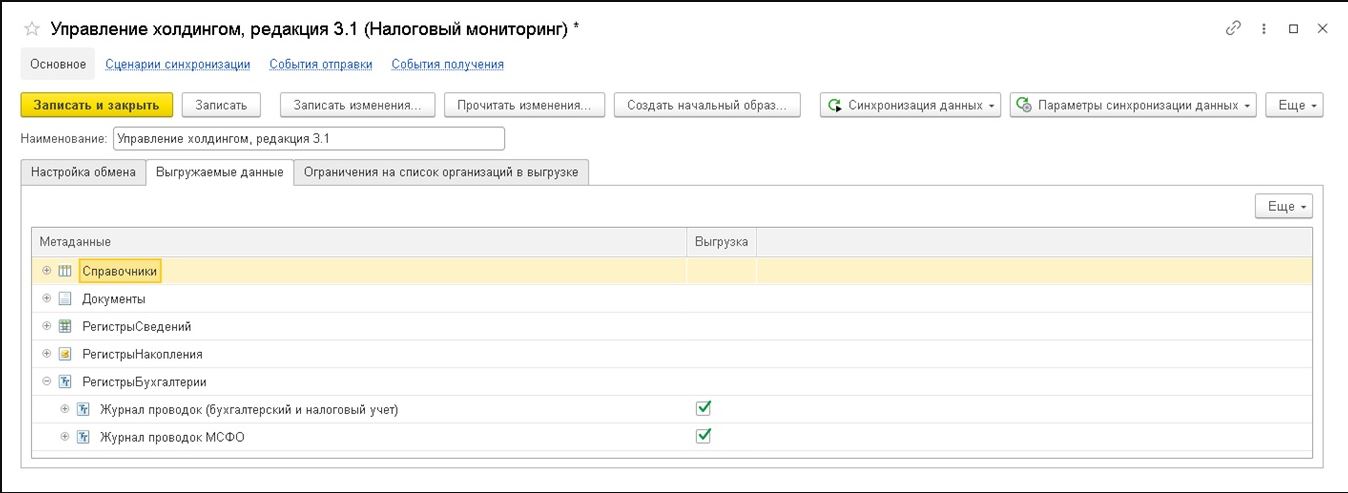

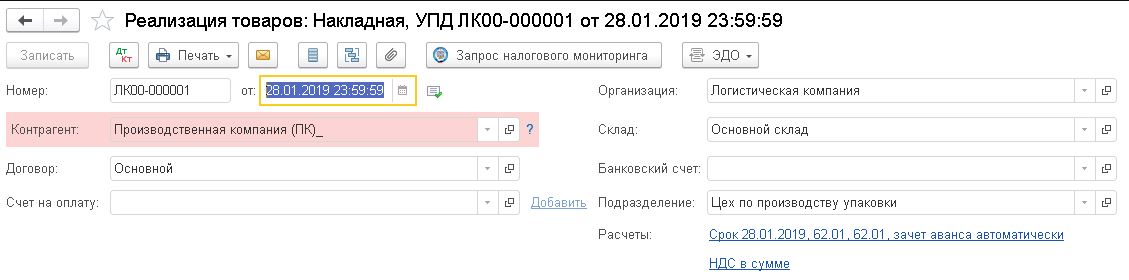

Публикация данных

Налоговый инспектор может работать как непосредственно в рабочей базе предприятия, так и в ее копии. Второй вариант реализуется через публикацию копии рабочей базы.

1. Состав выгружаемых данных задается с точностью до реквизита. Это позволяет, к примеру, передавать в базу налогового мониторинга документы без комментариев.

2. Фильтр по организациям. Позволяет отключить передачу документов, относящихся к юридическим лицам, по которым не ведется налоговый мониторинг.

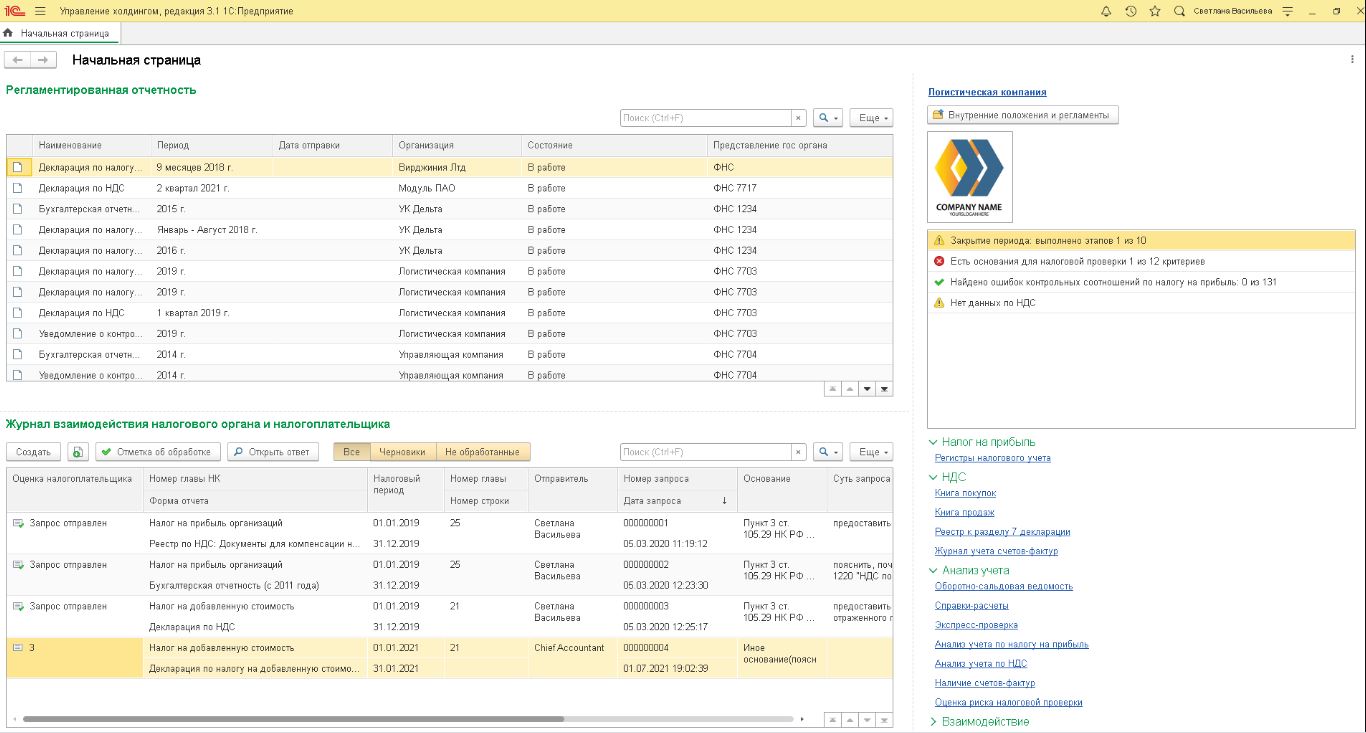

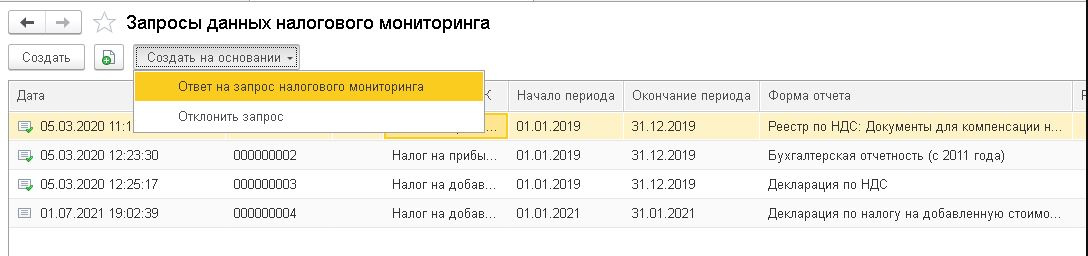

Взаимодействие с МРИ

Конфигурация дает возможность налоговому инспектору вводить запросы на предоставление документов и разъяснений.

В свою очередь налогоплательщик имеет возможность формировать ответы на запросы налогового органа с вложением сканов запрашиваемых первичных документов. Запрос может быть и отклонен, разумеется, при наличии на то оснований.

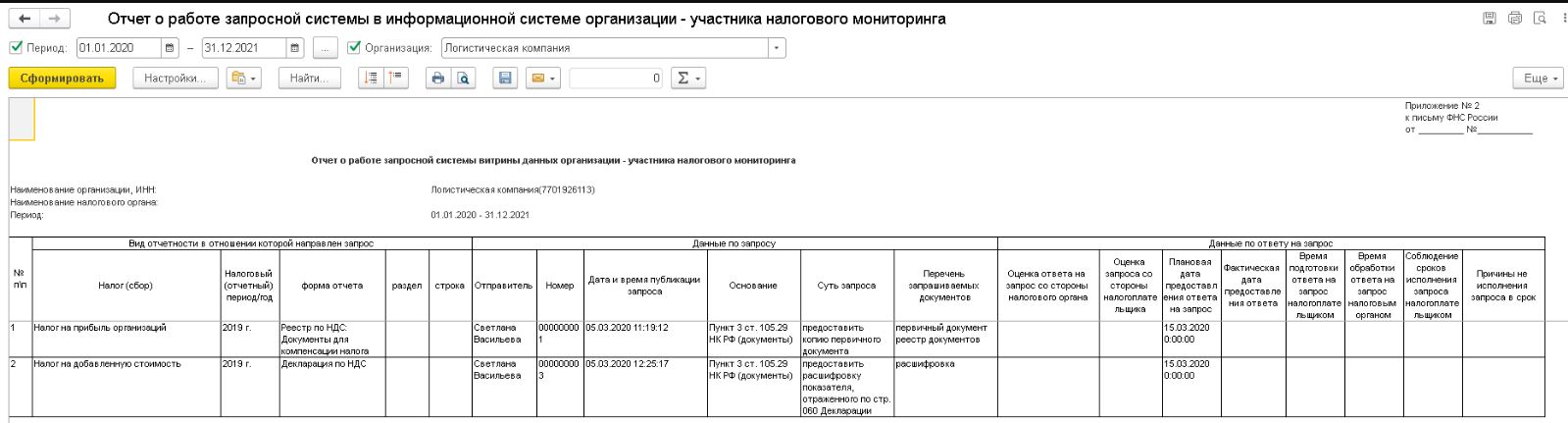

В конфигурациях предусмотрено несколько отчетов, позволяющих отслеживать процесс взаимодействия с налоговой инспекцией.

Раскрытие налоговых показателей

В принципе тех, кто работает с 1С, нельзя удивить возможностью расшифровки отчетных показателей до учетного документа. Однако эта возможность работала не для всех показателей.

Так в бета-версии продукта последовательная расшифровка до учетного документа поддерживалась более чем для 60% показателей декларации по налогу на прибыль, для 100% показателей деклараций по налогам на имущество и добавленную стоимость.

В финальной версии программы реализована расшифровка 100% показателей декларации по налогу на прибыль.

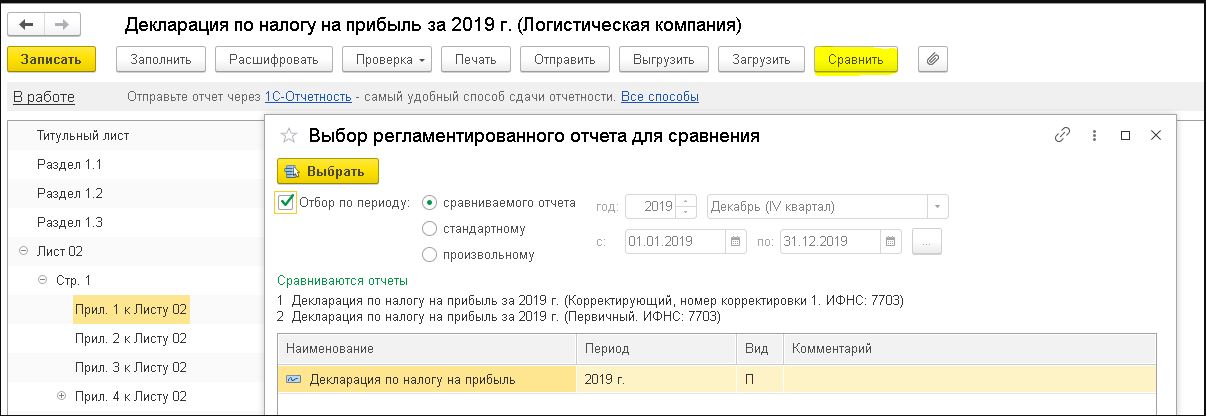

Более того, в конфигурациях есть механизм сравнения первичной и уточненной налоговой деклараций, что позволяет видеть абсолютные и относительные разницы в изменении показателей декларации и расшифровать эти изменения.

И выдаст результат сравнения в отдельном окне:

Внутренний контроль

Теперь рассмотрим вопросы внутреннего контроля. Каковы, собственно, цели системы внутреннего контроля?

- Упорядоченное и эффективное ведение финансово-хозяйственной деятельности организации, в том числе достижение финансовых и операционных показателей, сохранность активов;

- Достоверность, полнота и своевременность отражения результатов финансово-хозяйственной деятельности в бухгалтерской (финансовой), налоговой и иной отчетности, а также учета таких результатов при исчислении (удержании) налогов, сборов, страховых взносов;

- Правильность исчисления (удержания), полнота и своевременность уплаты (перечисления) налогов, сборов и страховых взносов;

- Соблюдение законодательства Российской Федерации, в том числе при совершении фактов хозяйственной жизни по совершенной или планируемой сделке;

- Мониторинг результатов выполняемых контрольных процедур, направленных на своевременное выявление, исправление и предотвращение ошибок (искажений) в бухгалтерской (финансовой), налоговой и иной отчетности.

Что же есть в 1С для достижения этих целей?

Перечисленные ниже пункты, опять-таки, не удивят опытного 1С-ника, т.к. цели внутреннего контроля не являются чем-то особенным для режима налогового мониторинга, а подразумеваются для любого предприятия, ведущего отражение финансово-хозяйственной деятельности в программе. Поэтому перечислим без подробных расшифровок:

- Проверка контрагентов через сервисы 1С:Контрагент, 1СПарк Риски;

- Интеграция с сервисами 1С:ЭДО и 1С: Директ Банк;

- ЭЦП документов, передаваемых налоговому инспектору;

- Чек-лист закрытия периода;

- Экспресс-проверка ведения учета;

- Контрольные соотношения и расшифровки отчетов;

- Сравнение первичной и уточненной деклараций;

- Общий риск-менеджмент и процессы согласования (вот про это будет подробнее в конце статьи);

- Ручные и шаблонные корректировки;

- Ограничение доступа на уровне записей и ролей;

- Протоколирование действий пользователя.

Управления налоговой функцией группы компаний

В части управления налоговой функцией в конфигурациях реализован следующий функционал:

- Планирование

- Налоговое планирование

- Моделирование M&A

- Ввод и согласование документов приобретения-выбытия долей

- Формирование фактической структуры владения

- Формирование уведомлений

- Трансформация данных КИК в сводный аналитический регистр НП

- Подготовка листа 09 декларации по НП и странового отчета

- Факторный анализ НОБ

- Анализ налоговых рисков по индикаторам BEPS

- Анализ эффективности налоговой функции

Подробный рассказ про управление налоговой функцией группы компания – это тема для отдельной большой статьи.

Управление рисками

На скрине видны соответствующие разделы меню в конфигурации Бухгалтерия.

![]()

Ранее функции управления рисками были доступны только для конфигураций Управление холдингом и ЕРП. Управление холдингом.

Итак, ради чего же создаются новые конфигурации и дорабатываются существующие? Для чего различные ИТ-компании выпускают витрины данных, а консалтинговые компании предлагают путешествие по дорожной карте налогового мониторинга? Что дает этот режим для предприятия?

Отмечаются следующие преимущества:

- Создание позитивной среды взаимодействия с ФНС России;

- Снижение расходов на налоговое администрирование;

- Повышение качества налоговой функции в Компании;

- Укрепление деловой репутации и престижа Компании;

- Сокращение срока проверки налоговой отчетности с 3 лет до 8 месяцев после отчетного года.

В качестве итогов перехода на режим налогового мониторинга называются следующие пункты:

С 1 июля 2021 года для хозяйствующих субъектов поменялся механизм налогового мониторинга, а также требований к внутреннему контролю, проводимому в ходе этого мероприятия.

Как изменился механизм налогового мониторинга

С июля 2021 года работает Закон от 29.12.2020 г. № 470-ФЗ, на основании которого регламентированы новые требования к механизму перехода субъектов на налоговый мониторинг и процедуре осуществления данного мероприятия.

Налоговый мониторинг представляется как вид налогового контроля, который предусматривает предоставление налоговикам удаленного доступа к учетной программе компании. Мониторинг осуществляется только с письменного согласия и по заявлению хозяйствующего субъекта, а ИФНС проводит контроль учета и отчетности налогоплательщика, выявляя ошибки и неточности. Налоговым мониторингом заменяются проверки ИФНС (выездные и камеральные) — в связи с проведением мониторинга они не осуществляются.

Для перехода на налоговый мониторинг субъект с 1 июля 2021 года должен удовлетворять определенным критериям (п. 3 ст. 105.26 НК):

- совокупный размер НДС, акцизов, налога на прибыль и НДПИ, которые должны были быть уплачены за предшествующий год, составлял не меньше 100 млн. руб. (раньше — 300 млн. руб.);

- совокупный объем полученных доходов — не меньше 1 млрд. руб. (раньше — 3 млрд. руб.);

- суммарная стоимость активов по сведениям бухотчетности — не меньше 1 млрд. руб. (раньше 3 млрд. руб.).

По обновленным правилам исключено использование суммовых критериев для применения налогового мониторинга, которые установлены по отношению к участникам консолидированных групп налогоплательщиков. Кроме того, обновили правила досрочного окончания мониторинга.

Скорректированные формы документов, применяемые при налоговом мониторинге, регламентированы Приказом ФНС от 11.05.2021 г. № ЕД-7-23/476@.

Данные корректировки и обновленные документы по налоговому мониторингу учли и реализовали в программах 1С:

Компании, планирующие использовать налоговый мониторинг или уже перешедшие на него, могут напрямую из этих программ обмениваться с ИФНС электронными документами, и они полностью соответствуют скорректированным требованиям.

Данные программы 1С имеют полноценный функционал и дают возможность реализовать права и обязанности субъекта от момента отправки заявления на участие в мониторинге до отказа от его осуществления по желанию самого налогоплательщика.

1С:Налоговый мониторинг

Оперативное согласование с налоговым органом позиций по налогообложению планируемых и совершенных операций

- Поддержка обновления с 1С:Бухгалтерия 8 КОРП;

- Взаимодействие с налоговым органом;

- 100% налоговых показаний с НДС и без;

- Импорт документов из внешних учетных систем.

Как изменились требования к системе внутреннего контроля

Компания, которая планирует использовать налоговый мониторинг, обязательно прикладывает к заявлению документы об организации внутреннего контроля в организации (пп. 4 п. 2 ст. 105.27 НК).

Система внутреннего контроля подразумевает утвержденную хозяйствующим субъектом совокупность правил и мероприятий, которые применяются для упорядоченного и эффективного осуществления финансово-хозяйственной деятельности. Кроме того, данная система требуется, чтобы обнаруживать, устранять и предотвращать ошибки при расчете налогов, страхвзносов и сборов и своевременно формировать отчетность.

Необходимо учесть, что с июля 2021 года скорректированы требования к системе внутреннего контроля. Обновленные требования и форматы документации, которые подаются при представлении информации, регламентированы Приказом ФНС от 25.05.2021 г. № ЕД-7-23/518@.

С учетом данных корректировок в указанных программах 1С была реализована новая подсистема для автоматизированной работы системы управления рисками и внутреннего контроля. Она включает в себя:

- регистрацию, идентификацию и предварительную оценку рисков;

- регистрацию инцидентов и планов реакции на них;

- функции планирования и регистрации контрольных процедур для обнаружения или предотвращения инцидентов (реализации рисков);

- отчеты для анализа сведений и уведомления для подачи в ИФНС.

Через программы 1С компании, которые подключились к налоговому мониторингу, имеют возможность постоянно передавать в ИФНС такие сведения:

- по организации системы внутреннего контроля;

- о рисках и контрольных мероприятиях, необходимых для предотвращения или их минимизации;

- по оценке уровня организации системы внутреннего контроля и операциях по ее совершенствованию;

- о результатах выполнения контрольных процедур и др.

Обмен с ИФНС данными документами и информацией осуществляется только электронно и полностью автоматизированно.

Как перейти на налоговый мониторинг в 1С

Программа 1С передаст в налоговую инспекцию не только само заявление на налоговый мониторинг, но и комплект обязательных уведомлений. В их число входят такие документы:

- регламент информационного взаимодействия;

- сведения о компаниях, физлицах, напрямую или косвенно участвующих в хозяйствующем субъекте, который подает заявление на мониторинг, и при этом их доля участия — больше 25%;

- учетная политика для целей налогообложения, которая действует в году подачи заявления;

- информация о контрольных процедурах компании, проводимых в целях налогового мониторинга;

- анализ уровня организации системы внутреннего контроля;

- сведения по организации системы внутреннего контроля;

- внутренняя документация, которая регламентирует систему внутреннего контроля хозяйствующего субъекта.

Налоговики рассматривают заявление до 1 ноября 2021 года и принимают решение о том, чтобы осуществлять налоговый мониторинг по налогоплательщику или отказать в нем.

Решение передается компании в течение 5-ти дней с момента его принятия (п. 6 ст. 105.27 НК).

Как проводится налоговый мониторинг в рамках 1С

В указанных выше программах 1С для осуществления налогового мониторинга с учетом обновленных требований реализованы такие возможности:

Данные программные продукты 1С дают возможность эффективно работать с рисками, рассматриваемыми при налоговом мониторинге, а также оперативно передавать информацию в ИФНС и получать ее от налоговиков.

При использовании возможностей программ 1С хозяйствующие субъекты своевременно выполняют требования налоговой инспекции в рамках проводимого налогового мониторинга, а также избегают риска привлечения к налоговой ответственности.

![]()

Проверка отчетности ИФНС онлайн получает всё большее распространение среди налогоплательщиков, как и другие современные способы коммуникации с налоговыми органами. С 01.07.2021 эта процедура становится доступнее. О новшествах в этой области расскажем далее.

Способы налогового мониторинга

Анализ бухгалтерской и налоговой отчетности уже много лет является основным методом работы проверяющих органов для выявления ошибок и злоупотреблений, допускаемых предприятиями при ведении хозяйственной деятельности. Программа налогового мониторинга обеспечивает контроль отчетности: проверяется соответствие ее формы нормативным документам, осуществляется проверка заполнения каждого поля отчета. Данные, предоставленные организацией, проверяются с помощью системы контрольных соотношений, разработанных для каждого региона.

Для проведения мониторинга налогоплательщик предоставляет налоговому органу доступ в режиме реального времени к данным бухгалтерского и налогового учета, что, в свою очередь, освобождает ее от проведения камеральных и выездных налоговых проверок и сохраняет за налоговым органом возможность проверки полноты и своевременности исчисления (уплаты) обязательных платежей, предусмотренных налоговым законодательством РФ.

С 01.07.2021 в процедуру налогового мониторинга внесен ряд изменений:

- более приемлемыми стали критерии перехода на мониторинг;

- отменена обязанность подавать заявление на продление мониторнга и др.

Подробно основные изменения рассмотрели эксперты КонсультантПлюс. Посмотреть комментарии можно бесплатно, получив пробный доступ.

Новая программа налогового мониторинга отчетности

Учитывая всё большую информированность контролеров о деятельности налогоплательщиков, некоторые из них на добровольной основе подключаются к программе налогового мониторинга. Уже более 20 крупнейших российских компаний, среди которых есть как представители добывающей отрасли, так и области информтехнологий, связи, предоставили налоговикам доступ к своей отчетности в режиме онлайн. Программа работает в России с 2016 года и базируется на опыте контролирующих служб других стран.

Участники новой программы мониторинга имеют возможность запросить мотивированное мнение налогового органа о правильности исчисления налогов по проводимым или планируемым хозоперациям. Такой инструмент называется налоговый руллинг. При этом компания сможет своевременно скорректировать ошибки, а кроме того, не будет подвергнута налоговым санкциям, если она четко придерживалась рекомендаций налоговиков. Даже если окажется, что эти рекомендации не совсем корректны.

![Проверка отчетности ИФНС онлайн - мониторинг по-новому]()

Преимущества участия в программе онлайн-мониторинга:

- Как показал опыт, затраты компаний, связанные с проведением проверок, сокращаются почти на 30%.

- Быстрое решение спорных вопросов с налоговиками.

- Проявляя лояльность к госорганам, предприятие вправе рассчитывать на соответствующую реакцию государства.

Кроме того, налогоплательщик может получить налоговый рейтинг, т. е. комплексную оценку налоговой добросовестности. Присуждая организации рейтинг, налоговики изучают системы ее внутреннего контроля, просчитывают налоговые риски, оценивают взаимоотношения с налоговыми органами и платежную дисциплину по уплате налогов. При этом гарантируется полная конфиденциальность.

О нюансах и сроках проведения налогового мониторинга с 01.07.2021 читайте в КонсультантПлюс. Получите пробный демо-доступ к системе и бесплатно переходите в Готовое решение.

В каких случаях можно обратиться в ФНС для проведения мониторинга

Чтобы обратиться в ИФНС с заявлением о проведении налогового мониторинга, налогоплательщик должен соответствовать следующим критериям:

![]()

до 30.06.2021 включительно:

![]()

Исключение сделано для организаций, в отношении которых налоговый мониторинг уже проводится: для принятия налоговым органом в порядке, предусмотренном п. 4 или п. 7 ст. 105.27 НК РФ, решения о проведении мониторинга в отношении этих организаций выполнение указанных условий необязательно (п. 3 ст. 105.26 НК РФ).

Если все условия соблюдены, подайте в ИФНС заявление по форме из Приложения № 1 к Письму ФНС России от 31.08.2020 № БВ-4-23/13939@. Скачайте бланк, кликнув по картинке ниже:

Образец заполнения этого заявления есть в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ. Это бесплатно:

Итоги

Электронные способы коммуникации позволяют контролерам быстро и качественно осуществлять мониторинг не только отчетности, но и финансового состояния организации. С 2016 года в России действует программа налогового мониторинга, имеющая несомненные преимущества.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Читайте также: