Код 46 налоговой для заявления на усн

Обновлено: 11.05.2024

IV. Заполнение листа А Заявления

20. В листе А Заявления индивидуальный предприниматель, планирующий осуществлять один из видов предпринимательской деятельности, в отношении которого применяется патентная система налогообложения (за исключением патентов на осуществление видов предпринимательской деятельности, указанных в подпунктах 10, 11, 19, 32, 33, 45, 46, 47, 48 и 65 пункта 2 статьи 346.43 Кодекса), указывает сведения по каждому месту осуществления предпринимательской деятельности.

Индивидуальным предпринимателем заполняется необходимое количество листов А Заявления. При этом в последующих листах А Заявления в полях "Код субъекта Российской Федерации места осуществления предпринимательской деятельности" и "Код налогового органа по месту осуществления предпринимательской деятельности, выбранного индивидуальным предпринимателем для постановки на учет" проставляется прочерк.

21. В поле "Код субъекта Российской Федерации места осуществления предпринимательской деятельности" указывается код субъекта Российской Федерации, на территории которого индивидуальный предприниматель осуществляет предпринимательскую деятельность. При этом в одном Заявлении не допускается указание двух и более субъектов Российской Федерации. Цифровой код субъекта Российской Федерации указывается в соответствии с приложением N 2 "Коды субъектов Российской Федерации и иных территорий Российской Федерации" к настоящему Порядку.

22. Поле "Код налогового органа по месту осуществления предпринимательской деятельности, выбранного индивидуальным предпринимателем для постановки на учет" заполняется в случае, если индивидуальный предприниматель не имеет определенного адреса места осуществления предпринимательской деятельности и не состоит в субъекте Российской Федерации, в котором планирует осуществлять предпринимательскую деятельность, на учете в налоговом органе по месту жительства или в качестве налогоплательщика, применяющего патентную систему налогообложения. В случае заполнения адреса места осуществления предпринимательской деятельности (код строки 010) данное поле не заполняется.

23. Раздел "Адрес места осуществления предпринимательской деятельности (код строки 010)" заполняется по каждому месту осуществления предпринимательской деятельности. При этом указываются адреса мест осуществления предпринимательской деятельности, находящиеся на территории одного субъекта Российской Федерации.

В случае отсутствия определенного адреса места осуществления предпринимательской деятельности раздел "Адрес места осуществления предпринимательской деятельности (код строки 010)" не заполняется.

При заполнении раздела "Адрес места осуществления предпринимательской деятельности (код строки 010)" указывается:

код субъекта Российской Федерации в соответствии приложением N 2 "Коды субъектов Российской Федерации и иных территорий Российской Федерации" к настоящему Порядку;

вид муниципального образования в составе субъекта Российской Федерации (муниципальный район - код 1, городской округ - код 2, внутригородская территория (для городов федерального значения) - код 3; муниципальный округ - 4);

наименование муниципального образования в составе субъекта Российской Федерации;

вид поселения (территории) в составе муниципального района (городское поселение - код 1, сельское поселение - код 2, межселенная территория в составе муниципального района - код 3), внутригородской район городского округа - код 4;

наименование поселения (территории) в составе муниципального района;

вид (например, город, деревня, село, иное) и наименование населенного пункта (за исключением объектов адресации, расположенных вне границ населенных пунктов);

тип (например, квартал, парк, район, иное) и наименование элемента планировочной структуры (при наличии);

тип (например, переулок, проезд, улица, иное) и наименование элемента улично-дорожной сети (при наличии);

номер земельного участка (при наличии);

тип (например, дом, корпус, строение, иное) и номер здания, сооружения (при наличии);

тип (например, квартира, офис, павильон, иное) и номер помещения в пределах здания, сооружения, машино-место (при наличии);

тип (например, комната, иное) и номер помещения в пределах квартиры (при наличии).

Упрощённая система налогообложения – это льготный режим для малого бизнеса, позволяющий существенно снизить налоговую нагрузку. Перейти на упрощёнку можно в течение 30 дней с даты создания ООО или ИП. В этой статье вы найдете уведомление о переходе на УСН 2022 форма 26.2-1 (образец заполнения) и порядок его подачи.

Бланк формы 26.2-1

Заявление о переходе на УСН, а если точнее, уведомление, рекомендовано Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@. Эта форма продолжает действовать и в 2022 году. Бланк одинаковый для ИП и организаций, далее мы рассмотрим образец его заполнения.

Срок подачи уведомления

Оговорка сделана специально, чтобы не вынуждать налогоплательщиков несколько дней до перехода на УСН отчитываться по общей системе налогообложения. Например, предприниматель зарегистрировался 15 января 2022 года, а сообщил о своем выборе только 10 февраля. В 30-дневный срок он уложился, поэтому считается применяющим упрощённую систему налогообложения с 15.01.2022. Отчитываться за третий квартал в рамках ОСНО ему не требуется.

Подавать заявление о переходе на УСН можно сразу вместе с другими документами на государственную регистрацию, однако если налоговые инспекции (регистрирующая и та, где налогоплательщик будет поставлен на учёт) разные, то в приёмке могут отказать.

Просто будьте готовы к такой ситуации, отказ в принятии - не произвол налоговиков, а нечёткое требование Налогового кодекса. В таком случае вы просто должны подать форму 26.2-1 в ту инспекцию, куда вас поставили на учёт: по прописке ИП или юридическому адресу организации. Главное – успеть сделать это в 30-дневный срок после регистрации бизнеса.

Подробнее: Как перейти на УСН

Таким образом, уведомить налоговые органы о своем выборе можно либо в течение 30 дней со дня регистрации ИП/ООО или до 31 декабря, чтобы перейти на УСН со нового года. Исключение сделано только для работающих на ЕНВД, они вправе перейти на упрощёнку среди года, но если снялись с учета как плательщики вменённого налога.

Для удобства ведения бизнеса, оплаты налогов и страховых взносов советуем открыть расчётный счёт в банке. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Откройте расчётный счет для бизнеса бесплатно без визита в банк

В какую ИФНС сообщать о переходе

Если следовать букве закона, то заявление о переходе на упрощенную систему налогообложения с нового года надо подать в ту инспекцию, где действующий бизнесмен уже поставлен на налоговый учёт. Указание на это есть в п. 1 статьи 346.13 НК РФ.

А вот в отношении того, можно ли подавать уведомление в ту же ИФНС, куда подаются документы на госрегистрацию, точно не сказано. Дело в том, что в крупных городах и некоторых регионах созданы специальные регистрирующие инспекции. Так, в Москве это 46-ая инспекция, в Питере - 15-ая. То есть, документы на регистрацию подают только в них, а на учёт ставят в ИФНС по прописке ИП или юрадресу ООО.

На практике налоговики (та же самая 46-ая московская ИФНС) без проблем принимают заявление на УСН при подаче документов на регистрацию, но кое-где, как мы уже говорили, требуют обращаться по месту налогового учёта. В вашем конкретном случае вполне может оказаться, что инспекция, куда вы подаёте документы и которая ставит вас на налоговый учёт, будет одной и той же. Тогда и вопрос выбора ИФНС просто не возникает. Узнать код инспекции можно на сайте налоговой службы.

Как заполнить уведомление

Бланк одностраничный, заполнить его просто, но определённые моменты надо учитывать:

1.Первые ячейки (ИНН и КПП) заполняются уже действующими организациями, которые меняют налоговый режим. Только что созданные компании и ИП проставляют здесь прочерки.

2. Далее указываете код налогового органа и признак налогоплательщика:

- 1 – при подаче формы 26.2-1 вместе с документами на регистрацию;

- 2 – если сообщаете о выборе упрощёнки в первые 30 дней с даты постановки на учёт или снятии с учёта по ЕНВД;

- 3 – при переходе работающих бизнесменов с других режимов.

3. Вписываете полное имя индивидуального предпринимателя или название организации.

4. Укажите код даты перехода на УСН:

- 1 – при выборе упрощённой системы с начала следующего года;

- 2 – с даты постановки новой компании или ИП на учет;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

5. Выберите код объекта налогообложения:

Ниже вписываете год подачи уведомления. Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняют только работающие организации.

6. В левом нижнем поле внесите данные заявителя, выбрав его признак:

- 1 – лично предприниматель или директор ООО;

- 2 – представитель, подающий по доверенности.

Во втором случае надо вписать название и реквизиты доверенности. Кроме того, указывается полное имя директора или представителя, ФИО предпринимателя в левом нижнем поле не дублируется.

7. Остается только внести номер телефона заявителя и дату подачи. Остальные свободные ячейки заполняются прочерками.

Чтобы упростить подготовку уведомления, можно заполнять его в нашем сервисе. Просто следуйте подсказкам системы, и вы получите пример документа с вашими данными, при необходимости отредактируйте его. Вам останется только распечатать весь пакет документов и подать в ИФНС.

Обычно хватает двух экземпляров уведомления, один остается у инспектора, второй отдают с отметкой о принятии, его надо хранить у себя в качестве подтверждения выбора УСН. На практике некоторые наши пользователи сообщают, что у них запрашивают три экземпляра, поэтому советуем иметь при себе дополнительную копию уведомления.

Когда надо писать заявление на упрощенку

Любая организация или индивидуальный предприниматель могут заявить свое право на применение УСН при соответствии требованиям НК РФ, указанным в пп. 2 и 3 ст. 346.12.

Для получения статуса налогоплательщика, использующего упрощенный режим налогообложения, предусмотрена определенная процедура, начинающаяся с подачи заявления о переходе на УСН в форме уведомления. Этот порядок изложен в п. 1 ст. 346.13 НК РФ. По нему заявление подается в налоговую инспекцию по месту постановки налогоплательщика на учет.

Оценить соответствие критериям необходимо на дату подачи уведомления. Если налоговики заметят какое-то несоответствие признакам налогоплательщика УСН, они могут отказать в применении спецрежима, направив свое решение в письменном виде по установленной форме.

Заявление на УСНО: временные рамки подачи в общих случаях

Для подачи этого документа существуют временные рамки: по общему правилу при желании перейти на УСНО со следующего года подать заявление надо не позднее 31 декабря года текущего (п. 1 ст. 346.13 НК РФ).

При этом в п. 7 ст. 6.1 НК РФ указано, что если крайний срок подачи заявления о переходе на УСНО в инспекцию приходится на выходной день, то разрешается перенести срок на рабочий день, который следует за этим выходным.

В 2021 году 31 декабря — выходной. Поэтому срок подачи уведомления сдвигается на первый рабочий день января 2022 года, то есть на 10 января.

Опоздание со сроком подачи лишает налогоплательщика права применять УСН, и, чтобы сменить режим налогообложения, придется ждать еще год.

Подробнее о нюансах смены режима налогообложения читайте в этом материале.

Заявление на УСН при регистрации ООО или ИП

Впрочем, у правила о том, что заявление о переходе на упрощенку надо подавать обязательно в прошлом налоговом периоде, есть исключение. Оно действует, когда регистрируется новое предприятие, в том числе ООО, или гражданин получает статус индивидуального предпринимателя.

Кроме того, вне установленного срока можно перейти на УСН при утрате права на ЕНВД по причине изменения местного законодательства или прекращения вида деятельности, по которому применялся вмененный налог. В этом случае также дается месяц для подачи уведомления о переходе на УСН.

Подавать заявление на УСН в 2021-2022 годах можно лично, по почте или в электронном виде. Формат такого электронного заявления определен приказом ФНС России от 16.11.2012 № ММВ-7-6/878@, а сам порядок подачи содержится в другом приказе ФНС России — от 18.01.2013 № ММВ-7-6/20.

Об особенностях оформления и подачи заявления о переходе на УСН при регистрации бизнеса рассказали эксперты КонсультантПлюс:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Заявление на УСН: образец заполнения

В уведомлении должно быть отражено название организации либо фамилия, имя, отчество индивидуального предпринимателя, который подает заявление и собирается переходить на упрощенку, ИНН, КПП (при наличии) налогоплательщика. Необходимо указать дату, с которой будет применяться упрощенный режим. Кроме того, в заявлении должны быть видны контактные данные налогоплательщика.

Также при написании заявления на упрощенку в 2021-2022 годах нужно указывать:

- какой объект налогообложения выбран (абз. 2 п. 1 ст. 346.13 НК РФ);

- каков объем доходов за 9 месяцев того года, в котором пишется уведомление (налоговый орган должен убедиться, что доходы заявителя не превышают лимита, определенного в п. 2 ст. 346.12 НК РФ, в 2021 году для перехода на УСН с 2022 года это 123,3 млн руб.);

- какова на 1 октября остаточная стоимость принадлежащих налогоплательщику основных средств (она не должна превысить 150 млн руб.).

Образец заявления на УСН 2021-2022 годов вы можете бесплатно скачать в КонсультантПлюс, получив пробный доступ:

Заявление на УСНО: примечания к форме

- В незаполненных строках следует проставлять прочерк.

- Сноски 1 и 2 означают, что сведения, отмеченные ими, не заполняются теми налогоплательщиками, которые имеют соответствующий код признака налогоплательщика. Коды признака налогоплательщика имеют следующие значения:

1 — организации и ИП, подающие заявление одновременно с пакетом документов на регистрацию.

3 — организации и ИП, которые переходят с других режимов налогообложения.

- Сноска 3 означает, что с даты, когда произошла постановка на учет, могут перейти на УСН лишь вновь созданные организации и ИП.

- Отчество указывается при наличии.

- Если интересы налогоплательщика при написании уведомления представляет иное лицо, у него должен быть документ, подтверждающий полномочия представителя.

Итоги

Заявление (уведомление) о переходе на УСН представляет собой достаточно простую форму документа. Но ее необходимо подать в установленный законодательством срок для того, чтобы воспользоваться своим правом применять спецрежим.

- Налоговый кодекс РФ

- Приказ ФНС России от 16.11.2012 № ММВ-7-6/878@

- Приказ ФНС России от 02.11.2012 № ММВ-7-3/829@

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

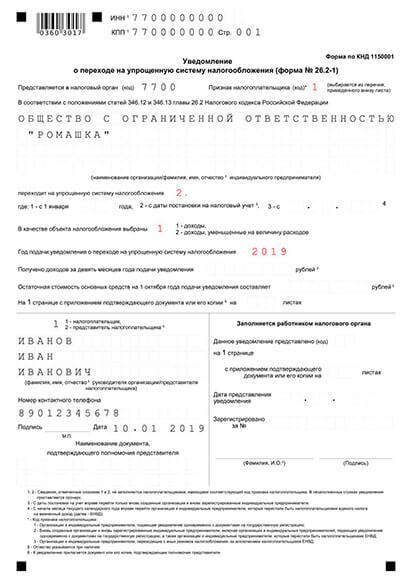

Уведомление о переходе на УСН подается по форме 26.2-1, в этом бланке всего один лист. Момент подачи заявления влияет на то, какие поля и как именно вам нужно заполнять.

В 2022 году вы можете применять "упрощёнку" сразу после регистрации общества с ограниченной ответственностью: для этого нужно подать уведомление о переходе на спецрежим в момент постановки компании на учет или в течение 30 дней после нее. В ином случае применять данный налоговый режим можно будет только со следующего календарного года.

1. Заполнение уведомления на УСН в момент регистрации ООО

Если вместе с пакетом регистрационных документов вы подаете в налоговую инспекцию уведомление о переходе на упрощенную систему налогообложения, то ваша компания может применять спецрежим сразу после постановки на учет. Дожидаться разрешения инспекции не нужно - переход на упрощенку проходит в уведомительном порядке.

Уведомление о переходе ООО на УСН при регистрации

Пример заявления о переходе ООО на УСН при регистрации - Создать уведомление

Рекомендации по заполнению бланка уведомления:

- Поля ИНН и КПП не заполняйте - этих реквизитов у вашей компании до регистрации нет

- В поле “Код налогового органа” укажите код регистрирующей налоговой инспекции. Учтите, что она может не совпадать с районной. Выяснить код можно на сайте ФНС

- В поле “Признак налогоплательщика” поставьте код “1” - он означает подачу уведомления в момент регистрации

- Поле “Название организации” заполните так же, как оно написано в уставе общества с ограниченной ответственностью

- После слов “Переходит на упрощенную систему налогообложения” поставьте код “2” - он означает применение спецрежима с момента регистрации ООО

- Далее укажите, какой объект налогообложения вы выбрали: “Доходы” - “1”, “Доходы минус расходы” - “2”

- Укажите год подачи уведомления

- Ячейки “Получено доходов” и “Остаточная стоимость основных средств” не заполняйте

- Сведения о лице, подающем уведомления, укажите кодом: руководитель компании - “1”, представитель по доверенности - “2”, впишите ФИО заявителя

- Если документы подает представитель, он подписывает уведомление сам, подпись руководителя ООО не нужна

- Данные доверенности (при наличии) нужно вписать в поле “Наименование документа, подтверждающего полномочия представителя”

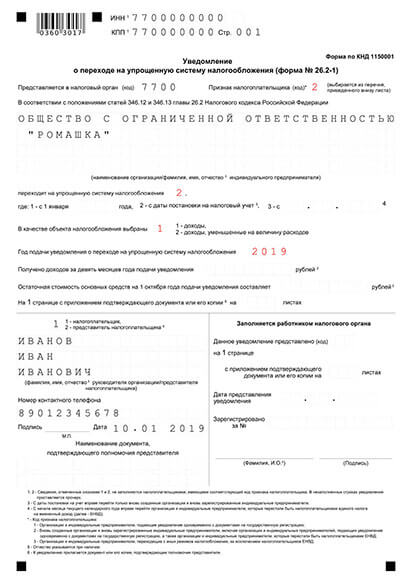

2. Подача заявления на УСН в течение 30 дней с момента открытия ООО

Если вы подаете уведомление о переходе на УСН в течение 30 дней с момента регистрации общества с ограниченной ответственностью, то применять спецрежим вы можете уже с момента постановки компании на учет.

Заявление о переходе ООО на УСН в течение 30 дней после регистрации

Шаблон уведомления о переходе на УСН в течение 30 дней после создания ООО

Поля, заполнение которых отличается от подачи уведомления в момент регистрации:

- Укажите ИНН и КПП, после регистрации вы уже будете их знать

- В поле “Признак налогоплательщика” поставьте код “2”

Остальные поля заполняйте так же, как при подаче уведомления вместе с пакетом регистрационных документов.

В этом поможет наш бесплатный онлайн-сервис. Он сформирует документы с учетом всех новых требований закона и ФНС, в том числе, уведомление о переходе на УСН с момента регистрации ООО. Вы сможете скачать и распечатать документы с инструкцией по подаче. Просто заполните анкету.

3. Применение обществом УСН со следующего календарного года

Если вы не уложились в 30-дневный срок после регистрации, перейти на спецрежим организация сможет только с начала следующего календарного года. Для это нужно будет подать заявление до окончания текущего года.

Читайте также: