Кбк земельный налог в 2021 году для юридических лиц

Обновлено: 29.04.2024

КБК на земельный налог — это обязательный реквизит, который придется указать в платежных документах при оплате бюджетного транша. В статье расскажем, что это такое и какой код указать в платежке в 2021 году.

Что такое КБК и зачем он вам нужен

Код бюджетной классификации — это специфическая кодировка длиною в 20 цифр, которая позволяет сгруппировать все операции по назначению. Для каждого министерства и ведомства код имеет особое, индивидуальное значение.

Ключевое назначение этой кодировки — упростить расшифровку значений всех бюджетных операций, как доходных, так и расходных. Иными словами, КБК позволяет быстро определить:

- что это за платеж (доход бюджета или же расход);

- в какой бюджет зачисляются средства (федеральный, региональный, местный);

- в какое ведомство он поступает (Пенсионный фонд, ФНС, Соцстрах и так далее);

- назначение платежа (налоги, взносы, оплата государственных услуг, субсидии и прочее).

КБК аналогичен расчетному счету или номеру карты – на него мы должны переводить платежи в бюджет. Обычно это налоги.

Порядок составления кода определяется Министерством финансов России. Почти каждый год КБК меняются. В настоящий момент действует специальный приказ Минфина РФот 01.07.2013 № 65н.

Структура кода, или что означают цифры в КБК

Номер КБК состоит из 20 цифр, каждая из которых имеет свое значение. Ошибка всего в одной цифре приведет к тому, что платеж затеряется. То есть не дойдет до места своего прямого назначения: деньги зачислят в другое ведомство либо платеж зависнет в невыясненных операциях.

В итоге неверно указанный КБК по земельному налогу для юридических лиц в 2021 году или простых граждан в платежке приведет к штрафам и пеням. А вернуть деньги или уточнить ошибочный платеж иногда довольно проблематично и потребует определенного времени. И нервов.

Разберемся в структуре кода бюджетной классификации:

КБК не обязательно определять самостоятельно. Узнать необходимый код можно в иных источниках информации. Например, актуальные КБК по налогу на землю для физических лиц в 2021 году вы обязательно найдете:

- В квитанции на оплату фискального сбора, которую ФНС ежегодно рассылает по адресам налогоплательщиков.

- На официальном сайте ФНС, если вдруг квитанция для оплаты затерялась и не пришла.

- В территориальном отделении инспекции — достаточно позвонить по телефону или посетить ИФНС лично.

- Либо в нашей статье, где мы приведем актуальные значения КБК по земельному налогу за 2021 год для физических лиц, индивидуальных предпринимателей и организаций.

Что указать в платежке простым гражданам

Если в собственности обычного россиянина имеется земля (участок или его доля, часть), то уплата земельного налога для него обязательна. Размер определяется в индивидуальном порядке в зависимости от категории земель, ставки, площади участка и наличия льгот.

Напомним, что это местный налог, а это означает, что ставки, льготы и особенности налогообложения устанавливают органы исполнительной власти муниципального образования, в котором находится земля.

Оплатить земельный налог российские граждане обязаны до 1 декабря года, следующего за отчетным, и если эта дата выпадает на выходной, то она переносится на следующий рабочий день. Например, транш за 2018 год следовало перечислить в бюджет до 01.12.2019. Но 01.12.2019 — это воскресенье, и крайний срок перенесли на 02.12.2019. Но мы не рекомендуем откладывать расчет с бюджетом на последний день.

Чтобы правильно зачислить платеж в бюджет, вам в помощь наша таблица КБК по земельному налогу для физлиц на 2021 год — укажите в квитанции на оплату следующие значения:

Помните, что ФНС самостоятельно рассчитывает сумму земельного налога к уплате и затем рассылает соответствующие уведомления по адресам налогоплательщиков. В этом уведомлении уже указаны все необходимые сведения. Если у вас оформлен личный кабинет налогоплательщика в интернете, то уведомление придет туда, и в нем вы найдете верный КБК, и заплатить его онлайн через сайт Налоговой тоже получится.

В 2021 году гражданин вправе уплачивать все имущественные налоги (в том числе и земельный) единым платежом. Для этого физлицом перечисляется авансовый платеж, а ФНС потом самостоятельно за счет него погашает суммы начисленных к уплате налогов. В этом случае укажите КБК 18210607000011000110.

Индивидуальные предприниматели с 2015 года освобождены от самостоятельного исчисления земельного налога. Теперь ИП, как и простые граждане, получают соответствующие уведомления от ФНС с суммой, КБК и прочими реквизитами.

Если индивидуальный предприниматель не получил уведомление или квитанцию от налоговиков, то для оплаты следует использовать КБК, указанные выше – коды для физических лиц и ИП идентичны.

Что указывают организации

Если налогоплательщиком является юридическое лицо, то в платежном поручении придется прописать иные коды бюджетной классификации – вот КБК по земельному налогу для организаций:

| 182 1 06 06031 03 1000 110 | Земельный налог с организаций, обладающих участком, расположенным в границах внутригородских МО городов федерального значения |

| 182 1 06 06032 04 1000 110 | Земельный налог с организаций, обладающих участком, расположенным в границах внутригородских округов |

| 182 1 06 06032 11 1000 110 | Земельный налог с организаций, обладающих участком, расположенным в границах внутригородских округов с внутригородским делением |

| 182 1 06 06032 12 1000 110 | Земельный налог с организаций, обладающих участком, расположенным в границах внутригородских районов |

| 182 1 06 06033 05 1000 110 | Земельный налог с организаций, обладающих участком, расположенным в границах межселенных территорий |

| 182 1 06 06033 10 1000 110 | Земельный налог с организаций, обладающих участком, расположенным в границах сельских поселений |

| 182 1 06 06033 13 1000 110 | Земельный налог с организаций, обладающих участком, расположенным в границах городских поселений |

КБК, если начислены пени

Перечисление сбора в ФНС с нарушением срока — за этот проступок вам гарантированно выставят пени. КБК на пени имеют иные значения, то есть коды отличаются от значений, предусмотренных для уплаты основного транша. Разберемся, что указать в платежном документе, если ФНС начислила пени.

Итак, если пени начислили физическим лицам и(или) индивидуальным предпринимателям, то в квитанции на уплату укажите следующие КБК на пени по земельному налогу в 2021 году для физических лиц:

- в городских округах — 182 1 06 06042 04 2100 110;

- внутригородских районах — 182 1 06 06042 12 2100 110;

- межселенных территориях — 182 1 06 06043 05 2100 110;

- сельских поселениях — 182 1 06 06043 10 2100 110;

- городских поселениях — 182 1 06 06043 13 2100 110.

Для юридических лиц КБК на пени на земельный налог за 2021 год другие, указываем цифры в зависимости от того, где расположены:

| Пени, проценты, штрафы | КБК | |

|---|---|---|

| Земельный налог с организаций, обладающих участком, расположенным в границах внутригородских МО городов федерального значения | Пени | 182 1 06 06031 03 2100 110 |

| Проценты | 182 1 06 06031 03 2200 110 | |

| Штрафы | 182 1 06 06031 03 3000 110 | |

| … с организаций, обладающих участком, расположенным в границах внутригородских округов | Пени | 182 1 06 06032 04 2100 110 |

| Проценты | 182 1 06 06032 04 2200 110 | |

| Штрафы | 182 1 06 06032 04 2300 110 | |

| … с организаций, обладающих участком, расположенным в границах внутригородских округов с внутригородским делением | Пени | 182 1 06 06032 11 2100 110 |

| Проценты | 182 1 06 06032 11 2200 110 | |

| Штрафы | 182 1 06 06032 11 3000 110 | |

| … с организаций, обладающих участком, расположенным в границах внутригородских районов | Пени | 182 1 06 06032 12 2100 110 |

| Проценты | 182 1 06 06032 12 2200 110 | |

| Штрафы | 182 1 06 06032 12 3000 110 | |

| … с организаций, обладающих участком, расположенным в границах межселенных территорий | Пени | 182 1 06 06033 05 2100 110 |

| Проценты | 182 1 06 06033 05 2200 110 | |

| Штрафы | 182 1 06 06033 05 3000 110 | |

| … с организаций, обладающих участком, расположенным в границах сельских поселений | Пени | 182 1 06 06033 10 2100 110 |

| Проценты | 182 1 06 06033 10 2200 110 | |

| Штрафы | 182 1 06 06033 10 3000 110 | |

| … с организаций, обладающих участком, расположенным в границах городских поселений | Пени | 182 1 06 06033 13 2100 110 |

| Проценты | 182 1 06 06033 13 2200 110 | |

| Штрафы | 182 1 06 06033 13 2300 110 | |

Коды КБК для 2021 года

Изменений в применении кодов бюджетной классификации не предусмотрено. Следовательно, организации, предприниматели и простые граждане вправе будут применять шифры, утвержденные на 2021 год.

Предлагаем воспользоваться простой и удобной памяткой. Все коды бюджетной классификации по земельному налогу, включая основные платежи, штрафы, пени и проценты, в одном файле:

Об авторе статьи

Наталья Евдокимова Бухгалтер-эксперт, опыт практической работы - более 15 лет.

Автор статей в интернет-СМИ по бухгалтерии, налогам, кадровым вопросам.

Последние публикации автора

- 2021.11.03 НалогиСроки оплаты транспортного налога в 2021 году

- 2021.10.20 ПенсияКакие льготы положены ветерану труда в 2021 году

- 2021.09.22 НалогиКак заплатить налог, если не пришла квитанция

- 2021.09.09 ЖКХНормативы отопления в жилых помещениях в 2021 году

Подписывайтесь на нас в социальных сетях, чтобы не пропустить важное:

Код бюджетной классификации (КБК) – это совокупность цифр, кодирующих информацию о виде и получателе платежа, направленного в государственный бюджет. Указание КБК при отправке денег позволяет исключить зачисление платежей в качестве невыясненных перечислений – следовательно, избежать проблем, связанных с поиском адресата и переводом средств в нужный раздел бюджета. Свой КБК имеют все виды платежей, например, КБК налога на землю зависит от того, кто именно вносит деньги: физическое или юридическое лицо. Также КБК налога будет отличаться от КБК аренды земли, находящейся в госсобственности, поскольку эти поступления администрируются разными стркутурами. Расскажем, какие имеет КБК налог на землю в 2021 году.

КБК: земельный налог 2021 г. для физлиц

Граждане РФ, имеющие в собственности земельные участки, обязаны уплачивать налог на землю. КБК земельного налога можно найти в Приказе Минфина от 08.06.2020 № 99н. Если не заплатить налог вовремя, на сумму обязательного платежа будут начислены пени – их также придется перечислить в бюджет, но КБК по ним будет уже другой. Так при распределении денег будет понятно, какая часть платежа приходится на налог, а какая – на пени.

КБК зависит не только от вида платежа, но и от категории земельного участка, владение которым влечет за собой возникновение обязательства по уплате налога. КБК будет разным для участков, расположенных внутри:

- муниципальных образований городов федерального значения;

- городских округов;

- городских округов с внутригородским делением;

- внутригородских районов;

- межселенных территорий;

- сельских поселений;

- городских поселений.

Коды бюджетной классификации

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06041 03 1000 110

182 1 06 06041 03 2100 110

182 1 06 06041 03 3000 110

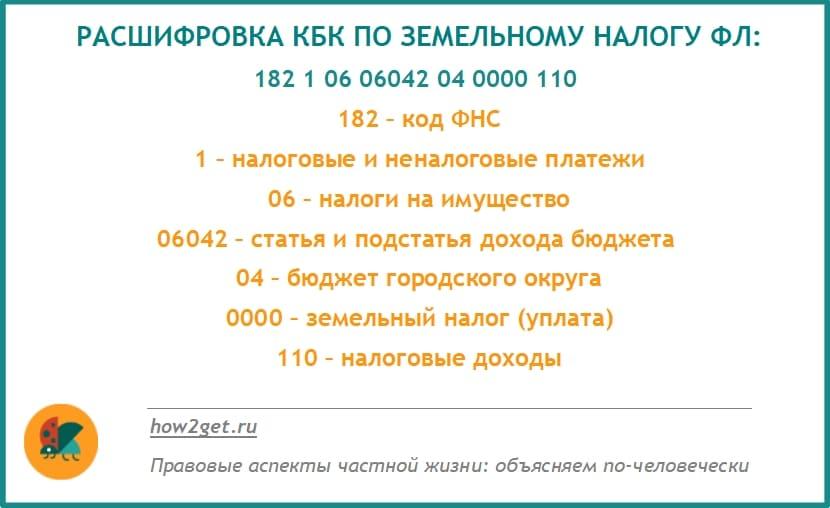

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских округов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06042 04 1000 110

182 1 06 06042 04 2100 110

182 1 06 06042 04 3000 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских округов с внутригородским делением (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06042 11 1000 110

182 1 06 06042 11 2100 110

182 1 06 06042 11 3000 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах внутригородских районов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06042 12 1000 110

182 1 06 06042 12 2100 110

182 1 06 06042 12 3000 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах межселенных территорий (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06043 05 1000 110

182 1 06 06043 05 2100 110

182 1 06 06043 05 3000 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах сельских поселений (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06043 10 1000 110

182 1 06 06043 10 2100 110

182 1 06 06043 10 3000 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских поселений (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06043 13 1000 110

182 1 06 06043 13 2100 110

182 1 06 06043 13 3000 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах муниципальных округов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06042 14 1000 110

182 1 06 06042 14 2100 110

182 1 06 06042 14 3000 110

Земельный налог: КБК (2021) для юридических лиц

Юридические лица, вне зависимости от своей организационно-правовой формы и выбранного режима налогообложения, также уплачивают земельный налог, но КБК будут отличаться от кодов, установленных для физлиц.

КБК (земля 2021) для юридических лиц также зависят от того, где расположен участок. При этом территориальное деление земельных участков для целей налогообложения организаций производится по тому же принципу, что и деление земель, принадлежащих физлицам (перечень территорий приведен выше). КБК для уплаты юрлицами пеней и штрафов устанавливаются отдельно.

Коды бюджетной классификации

Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06031 03 1000 110

182 1 06 06031 03 2100 110

182 1 06 06031 03 3000 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06032 04 1000 110

182 1 06 06032 04 2100 110

182 1 06 06032 04 3000 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов с внутригородским делением (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06032 11 1000 110

182 1 06 06032 11 2100 110

182 1 06 06032 11 3000 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских районов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06032 12 1000 110

182 1 06 06032 12 2100 110

182 1 06 06032 12 3000 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах межселенных территорий (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06033 05 1000 110

182 1 06 06033 05 2100 110

182 1 06 06033 05 3000 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах сельских поселений (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06033 10 1000 110

182 1 06 06033 10 2100 110

182 1 06 06033 10 3000 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских поселений (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06033 13 1000 110

182 1 06 06033 13 2100 110

182 1 06 06033 13 3000 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах муниципальных округов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06032 14 1000 110

182 1 06 06032 14 2100 110

182 1 06 06032 14 3000 110

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Рассмотрим, какие изменения в кодах бюджетной классификации, в применении КОСГУ, КВР и КВД, а также в бюджетном плане счетов произошли с 1 января 2021 г.

Новые КБК.

С 01.01.2021 года введен в действие ряд новых кодов бюджетной классификации. Не забудьте указать в платежках новые КБК по налогам, сборам и страховым сборам, утвержденные приказами Минфина России от 08.06.2020 № 99н и от 29.11.2019 № 207н.

Утвержден новый КБК 182 1 01 02080 01 1000 110 – налог на доходы физических лиц части суммы налога, превышающей 650 000 руб., относящейся к части налоговой базы, превышающей 5 млн руб., то есть это КБК для 15% НДФЛ, введенного для исчисления с доходов, превышающих 5 млн руб. согласно Федеральному закону от 23.11.2020 года № 372-ФЗ.

Земельный налог.

Введен КБК для уплаты земельного налога организациями, имеющими земельные участки, расположенные в границах муниципальных округов. Его необходимо перечислять на КБК 182 1 06 06032 14 1000 110.

Утвержден КБК для уплаты налога, взимаемого в связи с применением ПСН (патентная система налогообложения), зачисляемого в бюджеты муниципальных округов — 182 1 05 04060 02 1000 110.

Введен КБК для уплаты НДПИ при добыче прочих полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, — 182 1 07 01080 01 1000 110.

КБК по основным налогам и взносам остались прежними. Если вы допустили ошибку в КБК при перечислении, не переживайте – ничего страшного в этом нет. Вам необходимо будет уточнить свой платеж.

Произошло дополнение новыми направлениями расходов за счет резервного фонда Правительства РФ. Например, на такие расходы, как субсидии на софинансирование капитальных вложений в объекты госсобственности, специальную социальную выплату медицинским и иным работникам медицинских организаций, оказывающим медпомощь по диагностике и лечению COVID -19, обустройство контейнерных площадок для раздельного накопления твердых коммунальных отходов и т. д.

Таблица 1. Важные изменения в порядке применения КВР и КВД

Вид поступлений, выбытий

Было в 2020 году

Стало в 2021 году

Начисление налога на прибыль

Прямая норма об отнесении на АнКВД 180 и уплаты, и начисления налога на прибыль

Гранты в форме субсидий от сектора госуправления

Вопрос прямо НЕ урегулирован. Однако и целевые субсидии, и гранты отражаются по АнКВД 150

Прямая норма об отнесении грантов в форме субсидий на АнКВД 150

Расходы на реализацию мероприятий по созданию, развитию, эксплуатации государственных информационных систем

Расходы на оплату потребленных энергетических и (или) коммунальных ресурсов в рамках договоров поставки электроэнергии, газа, теплоснабжения

Следует отметить, что на КВР 247 относятся не все коммунальные расходы, КВР 247 применяется только для тех расходов, которые перечислены в его назначении.

В 2021 г. отражение коммунальных расходов будет распределяться как в таблице 2.

Таблица 2. Распределение расходов на коммунальные услуги в 2021 г.

КВР 244

КВР 247

Закупка угля, мазута, торфа для печного отопления

Изменения в Едином плане счетов бухгалтерского учета

Ряд счетов претерпел изменение в наименовании, а также появился ряд новых счетов – см. таблицу 3.

Таблица 3. Новые счета в 2021 году

Наименование счета

Комментарий

Было

Стало

Балансовые счета

Скорректировано название счета

105.01 «Медикаменты и перевязочные средства

Такая формулировка приближена к описанию подстатьи 341 КОСГУ и в большей мере соответствует назначению данного счета

Появилась самостоятельная группа счетов для учета вложений в нефинансовые активы, составляющие казну. Новые счета для учета вложений в имущество казны предусмотрены в п. 127 Инструкции № 157н в новой редакции, согласно абз. 1 п. 2 Приказа № 198н нововведение следует применять уже в 2020 году. Но, в ЕПСБУ новые счета введены начиная с 2021 года.

Дату начала применения счетов следует согласовать с финорганом.

В отношении счета 106.50 финансовым ведомством высказана следующая позиция. Данный счет применяется начиная с 2021 года при формировании вложений в имущество казны:

при создании имущества в целях пополнения казны без определения конкретного выгодополучателя, в пользу которого осуществляются инвестиции (например, создание имущества в рамках межстрановых соглашений, которое принимается на учет в казну). Но если вложения осуществляются в отношении конкретного выгодоприобретателя, который в дальнейшем будет владеть этим имуществом на праве оперативного управления или хозяйственного ведения, т.е. определен дальнейший балансодержатель такого имущества, то учет вложений, как и прежде, ведется с применением счетов 106.10, 106.20, 106.30.

Внесены изменения в аналитические коды вида синтетического счета объекта учета.

Следует обратить внимание на то, что новые счета для учета вложений в имущество концедента предусмотрены в п. 127 Инструкции № 157н в новой редакции, согласно абз.1 п.2 Приказа № 198н нововведение следует применять уже в 2020 году.

Но в ЕПСБУ новые счета введены начиная с 2021 года. Дату начала применения счетов следует согласовать с финорганом.

В настоящее время отражение показателей обособленно по таким счетам не предусмотрено порядком формирования Сведений (ф. 0503168, ф. 0503768)

Скорректировано название счета

Скорректировано название счета

Скорректировано название счета

Скорректировано название счета

Добавление счетов в соответствии с корректировками кода группы синтетического учета и аналитического кода вида синтетического счета

Добавлена возможность осуществлять безвозмездные перечисления в адрес бюджетов международных организаций и правительствам иностранных государств через подотчетных лиц

Скорректировано название счета

302.81 «Расчеты по безвозмездным перечислениям капитального характера государственным (муниципальным) бюджетным и автономным учреждениям

Скорректировано название счета

Теперь доходы будущих периодов следует отражать на аналитических счетах обособленно исходя из года их признания в доходах текущего или последующих годов.

Но, применение указанных счетов аналитического учета осуществляется в соответствии с положениями учетной политики с учетом требований субъекта консолидированной отчетности.

Забалансовые счета

Обратите внимание, что несмотря введение счета в Единый план счетов в 2020 году отражение хозяйственных операций на счете согласно абз. 1 п. 2 Приказа № 198н следует осуществлять только с 2021 года.

объемы выполненных работ по долгосрочному договору строительного подряда;

себестоимость выполненных работ по долгосрочному договору строительного подряда;

расходы, понесенные сверх сводного сметного расчета и не включенные в себестоимость выполненных работ по долгосрочному договору строительного подряда.

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Организациям нужно платить налог на прибыль на новые КБК. Министерство Финансов обновило коды бюджетной классификации от 08.06.2020 №99н.

КБК — коды классификаций, которые организации прописывают в платежных документах с целью перечисления средств в бюджет. Платежи сначала поступают в казначейство, а уже потом все средства делятся между федеральным, региональными и местными бюджетами. В статье рассмотрим отличия новых кодов бюджетных классификаций для налога на прибыль от старых и расскажем, как их использовать.

КБК по налогу на прибыль для юридических лиц в 2020 и 2021 году

В 2021 году в правилах уплаты налога на прибыль ничего не изменилось — такое же распределение и ставки:

- в бюджет региона — 17% от налоговой базы;

- в федеральный бюджет — 3% от налоговой базы.

Для юридических лиц изменения в кодах бюджетной классификации были незначительные, но при заполнении платежных ведомостей их нужно учитывать. Они касаются суммы налогов, которые вычисляются с прибыли по обращающимся облигациям и облигациям с ипотечным покрытием.

КБК на 2020 год

| Бюджет | Налог | Штрафы | Пени |

|---|---|---|---|

| Федеральный | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 3000 110 | 182 1 01 01011 01 2100 110 |

| Региональный | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 3000 110 | 182 1 01 01012 02 2100 110 |

КБК на 2021 год

| Бюджет | Налог | Штрафы | Пени |

|---|---|---|---|

| Федеральный | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 3000 110 | 182 1 01 01011 01 2100 110 |

| Региональный | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 3000 110 | 182 1 01 01012 02 2100 110 |

Особенности вычисления и уплаты налога

Компания получила доход. Вычитая из него расходы, мы получим прибыль, которая облагается налогом. Данный налог будет называться прямым. Его обязаны платить все юрлица, находящиеся на территории России — отечественные и иностранные. Предприниматели, работающие на ОСНО, должны платить налог на прибыль.

Налог на прибыль не касается:

- предпринимателей, находящихся на УСН, ЕНВД, патенте и едином сельскохозяйственном налоге;

- лиц, владеющих игорным бизнесом;

- участников центра Сколково;

- организаторов Чемпионата мира по футболу 2018.

Расчет налога

Сначала определяется налоговая база (прибыль, с которой начисляется налог) после она умножается на налоговую ставку. Доходы вычисляются по итогам годовой декларации. Расходы — это те затраты, которые совершил предприниматель и документально их подтвердил.

Уплата налога на прибыль в 2021 году КБК

Платеж перечисляется в течение 28 дней месяца, следующего за отчетным периодом. Авансовые платежи нужно вносить поквартально (для отдельных категорий ст. 286 НК РФ) или помесячно, несмотря на то, что налоговый период составляет год.

| Налог | Пени | Штраф |

|---|---|---|

| Новые КБК налога на прибыль (налог с процентов по облигациям) | ||

| 182 1 01 01090 01 1000 110 | 182 1 01 01090 01 2100 110 | 182 1 01 01090 01 3000 110 |

| Налог, при условии, что выполняются соглашения о разделе продукции, которые были заключены до принятия ФЗ №225 | ||

| 182 1 01 01020 01 1000 110 | 182 1 01 01020 01 2100 110 | 182 1 01 01020 01 3000 110 |

| Налог, взимаемый с прибыли иностранных компаний, деятельность которых не связана с деятельностью в России, за исключением доходов в виде дивидендов | ||

| 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 |

| Налог с прибыли контролируемых иностранных компаний | ||

| 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 |

| Налог с прибыли, которые получили российские организации в виде дивидендов от российских компаний | ||

| 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| Налог с прибыли, полученной иностранной организацией в качестве дивидендов от российской компании | ||

| 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 1000 110 |

| Налог с прибыли, которые получили российские организации в виде дивидендов от иностранных компаний | ||

| 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

| Налог с доходов, которые получены с ценных бумаг государства и муниципалитета в виде процентов | ||

| 182 1 01 01070 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

| Налог с прибыли контролируемых иностранных компаний | ||

| 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 1000 110 |

КБК пени по налогу на прибыль

Если вам нужно заплатить пени по налогу, необходимо применить свой код, который прописывается в платежных поручениях. Чтобы узнать, какой код пени по налогу на прибыль писать в графе 104 платежной ведомости, нужно в коде по основному платежу заменить 14-17 положения.

Для пени вместо 1000 применяется значение 2100. Коды для пени расположены в зависимости от того, куда они перечисляются (уровень бюджета).

- федеральный бюджет - 182 1 01 01011 01 2100 110;

- региональный бюджет - 182 1 01 01012 02 2100 110.

Код пени по налогу в федеральный бюджет имеет в 11-12 положении значение 11, а в региональный бюджет это значение равно 12. Если обнаружена недостача в казне субъектов РФ, то пени переводятся с применением КБК в региональный бюджет.

Порядок и сроки начисления пени

Вычисление пени осуществляется согласно ФЗ № 401. Ее сумма зависит от того, на сколько дней просрочен платеж. Если платеж просрочен до 30 дней, то применяется тариф 1/300 ставки рефинансирования. Если срок более 30 дней, то действует тариф 1/150 от текущей ставки рефинансирования.

Ошибки в КБК налога на прибыль

Заявление можно оформить в свободной форме. Самое главное — не забудьте написать ошибочные данные платежки и укажите верную информацию.

Автор статьи: Александра Аверьянова

Платите налог на прибыль и другие налоги в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Сервис подготовит платежки и напомнит о сроках уплаты, сформирует отчеты, поможет легко начислить зарплату и другие выплаты. Познакомьтесь со всеми возможностями Контур.Бухгалтерии бесплатно в течение 14 дней.

Организациям нужно платить налог на прибыль на новые КБК. Министерство Финансов обновило коды бюджетной классификации от 06.06.2019 года приказом № 86Н.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Компании и ИП с работниками ежемесячно перечисляют страховые взносы на обязательное медицинское страхование в ФОМС. А те работодатели, которые своевременно этого не сделали, еще и платят пени. При этом в платежном поручении указывают КБК 182 102 02101 08 2013 160. Так налоговая понимает, что платеж идет в счет погашения пени по страховым взносам на ОМС.

С 1 января 2017 года на налоговую службу возложили полномочия администратора не только налоговых платежей, но и страховых взносов, в том числе на пенсионное страхование. В результате платежи в ПФР разбились на две группы: возникшие до 1 января 2017 года и возникшие после 1 января 2017 года. КБК у этих платежей разные и их легко перепутать.

В 2017 году ФНС стала администратором не только налоговых платежей, но и страховых взносов. Поэтому с 1 января 2017 года стали действовать измененные КБК. А взносы по временной нетрудоспособности и материнству разбили на две категории: возникшие 2017 года и возникшие с 1 января 2017 года. Каждой категории присвоили свой КБК.

Читайте также: