Кбк какие налоги платит ип на усн в 2020 году без работников

Обновлено: 01.05.2024

КБК налога по УСН 15%

КБК для уплаты пени по УСН

| Вид УСН | Код бюджетной классификации |

|---|---|

| Упрощенка 15% | 182 1 05 01021 01 2100 110 |

| Упрощенка 6% | 182 1 05 01011 01 2100 110 |

Величина пени для юрлиц определяется с учётом ставки рефинансирования:

- если просрочка до 30 дней — 1/300 ставки;

- если просрочка свыше 30 дней — 1/150 ставки.

Внимание! Для ИП расчёт пени за весь период производится с учётом 1/300 ставки.

Формула исчисления пени:

Величина задолженности * 1/300 (или 1/150) * ставка рефинансирования * кол-во дней просрочки.

Проводка в бухучёте

КБК для уплаты штрафа по УСН

Штрафы назначаются по разным обстоятельствам. Например, при неуплате в срок авансового или годового платежа, при несдаче в срок налоговой декларации. Размер штрафа за просрочку платежа по ст. 122 НК РФ — 20% от неуплаченной суммы налога. Если налог не заплатить умышленно, штраф составит 40% от суммы налога.

Важно! Штраф не начисляется за неуплату авансовых платежей — только за годовой платёж.

Если не сдать декларацию по УСН, штрафы следующие:

| Размер штрафа | КБК для перечисления |

|---|---|

| 5% на налогоплательщика от суммы налога по декларации. Штраф устанавливается не менее 1 000 руб. и не более 30% от суммы налога по декларации. | 182 1 05 01021 01 3000 110 |

| 300-500 руб. на должностное лицо за административное правонарушение. | 182 1 16 03030 01 6000 140 |

| Если сдать декларацию, но нарушить формат представления — штраф 200 руб. | 182 1 16 03010 01 6000 140 |

КБК для уплаты процентов

| Вид УСН | Код бюджетной классификации |

|---|---|

| Упрощенка 15% | 182 1 05 01021 01 2200 110 |

| Упрощенка 6% | 182 1 05 01021 01 2200 110 |

КБК по минимальному налогу на УСН 15%

| Вид УСН | Код бюджетной классификации |

|---|---|

| УСН 15% | 182 1 05 01021 01 1000 110 |

Минимальный налог платят только если сумма налога к уплате по УСН 15% оказалась ниже установленного минимума — 1% от дохода. При системе налогооблажения УСН 6% такой ситуации возникнуть не может.

Как заполнить платёжное поручение

Платёжка на уплату налога по УСН 15%

Что делать, если неправильно указали КБК

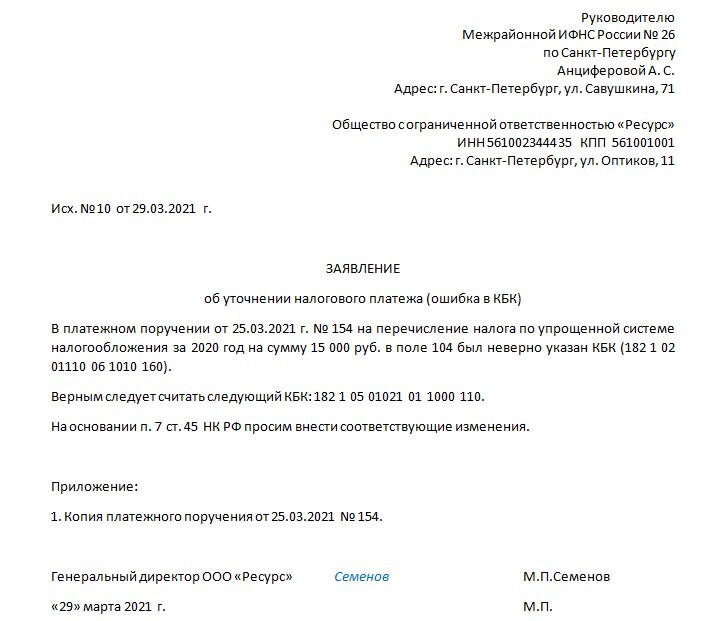

Если в платёжном поручении неправильно указали КБК, сумму можно возвратить или зачесть. При этом используются ст. 78 или 79 НК РФ. Но налогоплательщик также может воспользоваться правом по ст. 45 НК РФ — уточнить платёж. Так можно поступить, если КБК указан неправильно, но деньги ушли на счёт Федерального казначейства.

Образец заявления об уточнении платежа по налогу

Читайте также: