Какой налог составлял большую долю в доходах пермского края в 2019 г

Обновлено: 04.07.2024

Физическое лицо в 2019 году продает земельный участок с назначением использования личное подсобное хозяйство (ЛПХ), которым владело менее 3 лет.

Вопрос

При продаже какой категории земельного участка применяется налоговый вычет в сумме 1000000 руб.?

Ответ специалиста

Доход от продажи земельного участка декларируется, если участок находился в собственности менее трех или пяти лет. При этом сумму дохода, с которой исчисляется налог, можно уменьшить на имущественный вычет в размере не более 1 млн руб. или на сумму расходов на приобретение земельного участка. Уплатить НДФЛ следует не позднее 15 июля года, следующего за годом получения дохода от продажи.

Освобождение от налогообложения и декларирования дохода от продажи земельного участка.

Доход от продажи земельного участка не облагается НДФЛ и не декларируется, если продаваемый вами участок:

- не использовался в предпринимательской деятельности;

- находился в вашей собственности не менее установленного минимального срока владения.

По общему правилу указанный срок составляет пять лет, если вы приобрели участок после 01.01.2016, или три года, если вы получили участок в собственность, например, по наследству или договору дарения от члена семьи или близкого родственника либо приобрели его до 01.01.2016 (п. 17.1 ст. 217, п. п. 2 - 4 ст. 217.1, пп. 2 п. 1 ст. 228, п. п. 1, 4 ст. 229 НК РФ; пп. "в" п. 10, п. 11 ст. 2, ч. 2, 3 ст. 4 Закона от 29.11.2014 N 382-ФЗ).

Декларирование дохода от продажи земельного участка

Если не соблюдаются указанные выше условия, при которых доход от продажи земельного участка не декларируется, следует подать в налоговый орган декларацию 3-НДФЛ. В случае продажи участка, который вы приобрели после 01.01.2016, вместе с декларацией представляется также Приложение с расчетом дохода от продажи.

Уменьшение дохода от продажи земельного участка в целях налогообложения

Данной льготой можно воспользоваться, если вы являетесь налоговым резидентом РФ, но владеете земельным участком менее установленного минимального срока. По своему выбору вы вправе уменьшить доход, полученный от продажи земельного участка, на сумму расходов, связанных с его приобретением, либо на величину имущественного вычета в размере не более 1 млн руб.

Уменьшение дохода от продажи допускается, если земельный участок не использовался вами в предпринимательской деятельности. Чтобы воспользоваться правом на уменьшение дохода от продажи земельного участка, нужно подать налоговую декларацию по окончании года, в котором получен такой доход (п. 3 ст. 210, пп. 1 п. 1, пп. 1, 2, 4 п. 2, п. 7 ст. 220, п. 1 ст. 224 НК РФ).

Декларирование доходов при продаже земельного участка по цене ниже его кадастровой стоимости

Если кадастровая стоимость земельного участка на указанную дату не определена, НДФЛ облагается доход, указанный в договоре купли-продажи (п. 5, пп. 2 п. 6 ст. 217.1 НК РФ; ч. 3 ст. 4 Закона N 382-ФЗ).

Ситуация: Как задекларировать доход и уплатить НДФЛ при продаже земельного участка? ("Электронный журнал "Азбука права", 2019)

Пунктом 1 статьи 210 Кодекса установлено, что при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

В соответствии с подпунктом 1 пункта 1 статьи 220 Кодекса при определении размера налоговой базы по налогу на доходы физических лиц налогоплательщик имеет право на получение имущественного налогового вычета, в частности, при продаже имущества.

На основании подпункта 1 пункта 2 статьи 220 Кодекса имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 статьи 220 Кодекса, предоставляется в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, находившихся в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества, установленного в соответствии со статьей 217.1 Кодекса, не превышающем в целом 1 000 000 рублей.

Из выше сказанного понимаем, что получение дохода при продаже земельного участка ЛПХ можно получить имущественный вычет в размере 1 млн. руб., если данный участок не использовался в предпринимательской деятельности.

При подготовке ответа использована СПС КонсультантПлюс.

Данная консультация прошла контроль качества:

Изменения из-за коронавируса

Вспышка коронавирусной инфекции нанесла мощный удар по российской экономике. Президент России совместно с правительством принимают ряд мер по поддержки населения и бизнеса. Основной вид помощи для организаций и ИП стали снижение налогового бремени, и даже полная отмена налогов и взносов.

Для бизнесменов, применяющих льготные режимы обложения, решено продлить действие пониженной ставки УСН в 2020 году по регионам в связи с пандемией. Но принять такое решение вправе только региональные власти (п. 4 ст. 4 НК РФ). Причем внести правки в региональное законодательство необходимо в период с 1 января до 31 декабря 2020 года. Чиновники вправе продлить льготное обложение не только по упрощенке, но и по другим спецрежимам обложения (пп. 1 — 3 и 5 п. 2 ст. 18 НК РФ) и иным региональными обязательствам.

Льгота в виде снижения ставок упрощенки предусмотрена в отношении субъектов малого и среднего предпринимательства (СМП), которые ведут деятельность в наиболее пострадавших от коронавируса отраслях экономики.

Перечень пострадавших отраслей экономики закреплен Постановлением Правительства РФ от 03.04.2020 №434 (ред. от 26.05.2020).

Общие характеристики режима

Налогоплательщики, отвечающие определенным условиям, вправе существенно снизить фискальное обременение. Например, при переходе на упрощенку компанию освобождают от исчисления и уплаты объемных поборов:

- НДФЛ для индивидуальных предпринимателей. В среднем 13% с дохода.

- Налог на прибыль для организаций. До 20 % от прибыли.

- НДС для ИП и юрлиц. Это около 20% от суммы реализованной продукции или услуг. Есть и льготные ставки (0% и 10%).

- Налог на имущество в отношении объектов, стоимость которых исчисляется как среднегодовая. Объекты, облагаемые по кадастровой стоимости, не подпадают под освобождение.

Для перехода на УСН по регионам России 2020 придется выполнить четыре требования. Во-первых, штат компании или ИП не более 100 человек. Во-вторых, годовой доход до 150 млн рублей или 112,5 млн руб. за 9 месяцев. В-третьих, балансовая стоимость имущества не больше 150 млн рублей. В-четвертых, участие других компаний в уставном капитале в пределах 25%.

Налоговый период и ставка

Ставки УСН зависят от объекта налогообложения. На выбор предусмотрены два варианта:

Ставки в столице

Ставки УСНО по регионам

Действующие льготы по упрощенке в разрезе субъектов РФ приведены в одной таблице. Обратите внимание, что первая графа таблицы ставок УСН в 2020 году по регионам содержит ссылку на официальный сайт ФНС. Здесь размещена информация о нормативно-правовых актах региона и общие сведения о применении льготного режима упрощенки.

Ниже приведены новые ставки по УСН из-за вируса: таблица по регионам на 2020 год:

Закон (в таблице ЗН)

Ставки и новые условия по коронавирусу

Нужно сохранить не менее 90% штата по среднесписочной численности относительно 01.03.2020.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности.

- в 2020 году работали на ЕНВД, включая тех, кто совмещал его с УСН;

- в 2019 году торговали в розницу меховой одеждой на ЕНВД, включая тех, кто совмещал ЕНВД и УСН.

Льгота определяется по основному виду деятельности из госреестра по состоянию на 01.01.2020.

Если имеете право на несколько льгот одновременно, выбирайте любую из них.

Основной ОКВЭД — в реестре ЕГРИП / ЕГРЮЛ по состоянию на 28.03.2020.

Принадлежность к этим отраслям определяется по основному ОКВЭД в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональном законе.

Список ОКВЭД — в местном законе. Доля доходов от этих видов деятельности должна быть не менее 70%.

Не менее 70% доходов должно приходиться на ОКВЭД из Постановления правительства №434.

5% (возможна ставка 3%, если соблюдаются условия ч. 2 ст. 8.3 Закона Республики Бурятия от 26.11.2002 №145-III).

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона. На них должно приходится не менее 70% доходов.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434. На него должно приходится не менее 50% доходов.

Основной ОКВЭД включен в реестр МСП по состоянию на 01.03.2020.

Среднесписочная численность сотрудников в 2020 должна составлять не меньше 90% от таковой в 2019 году. Среднемесячная зарплата сотрудников — не ниже МРОТ с учетом районного коэффициента за апрель — декабрь 2020 года.

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона. На них должно приходиться не менее 70% доходов.

Налогоплательщик не находится в процессе ликвидации или банкротства.

- 26 — производство компьютеров, электронных и оптических изделий;

- 62 — разработка компьютерного программного обеспечения, консультационные услуги в ИТ и другие сопутствующие услуги;

- 63 — информационные технологии;

- 72 — научные исследования и разработки.

Еврейская автономная обл.

Принадлежность к этим отраслям определяется по ОКВЭДам из постановления губернатора.

Список видов деятельности — в региональном законе. Доход от них составляет не менее 70%. Бизнес включен в реестр МСП по состоянию на 01.03.2020.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список ОКВЭДов — в перечне, утвержденном правительством Кабардино-Балкарской Республики.

Принадлежность к к этим отраслям определяется по основному ОКВЭДу из Постановления правительства Калужской обл. от 15.06.2020 №464.

Принадлежность к к этим отраслям определяется по списку видов деятельности из регионального закона. Доход от них составляет не менее 70%.

Льгота определяется по основному или дополнительному ОКВЭДу из ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020. Если ОКВЭДы дополнительные, на них должно приходится не менее 50% выручки. Необходимо вести раздельный учет доходов (и расходов). Для некоторых видов деятельности есть дополнительное условие — сохранение 90% штата относительно 01.03.2020.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434.

Налогоплательщик включен в реестр МСП по состоянию на 01.03.2020. К пострадавшим также относятся ОКВЭДы из приложения 1 к Постановлению губернатора Краснодарского края от 08.04.2020 №202.

Пониженные ставки действуют с 1 января 2020 до 31.12. 2022.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020. Доход от этого вида деятельности не менее 70%.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности.

Зарплата сотрудников не меньше МРОТ с учетом районных коэффициентов.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности.

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона.

Принадлежность к этим отраслям определяется по ОКВЭДам из Постановления правительства №434

Принадлежность к этим отраслям определяется по ОКВЭДу из перечня в региональном законе. На этот вид деятельности должно приходиться не менее 70% дохода.

Пониженные ставки действуют с 01.01.2020 до 31.12.2022.

Принадлежность к этим отраслям определяется по ОКВЭДам из перечня, утвержденного указом губернатора Новгородской обл. Доход от этих видов деятельности составляет не менее 70%.

Для пострадавших отраслей из Постановления правительства №434.

Для арендодателей, снизивших ставки по аренде в 2020 году.

Принадлежность к этим отраслям определяется по основному ОКВЭДу. Список видов деятельности — в региональном законе.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020. Список видов деятельности — в региональных законах.

Принадлежность к этим отраслям определяется по ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список ОКВЭДов — из Постановления правительства №434.

Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности. Бизнес включен в реестр МСП по состоянию на 01.03.2020.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональном законе.

Среднемесячная зарплата сотрудников за 2020 год не ниже МРОТ в Санкт-Петербурге.

Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности.

Список видов деятельности — в региональном законе. На них должно приходиться не менее 70% доходов.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности.

Список видов деятельности — в региональных законах. Не менее 70% доходов должно приходится на эти виды деятельности.

Для организаций дополнительное условие: сохранить численность штата не меньше 90% и заработную плату не меньше 50%. Зарплату сравнивают со средними значениями по Свердловской обл.

Принадлежность к этим отраслям определяется по списку видов деятельности из Постановления правительства №434. Доход от этих ОКВЭДов составляет не менее 70%. Бизнес в реестре МСП на 01.01.2021

Принадлежность к этим отраслям определяется по списку видов деятельности из Постановления правительства №434. Доход от этих ОКВЭДов составляет не менее 80%

Список видов деятельности — в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020.

Список видов деятельности — в региональном законе. Доход от них составляет не менее 70%.

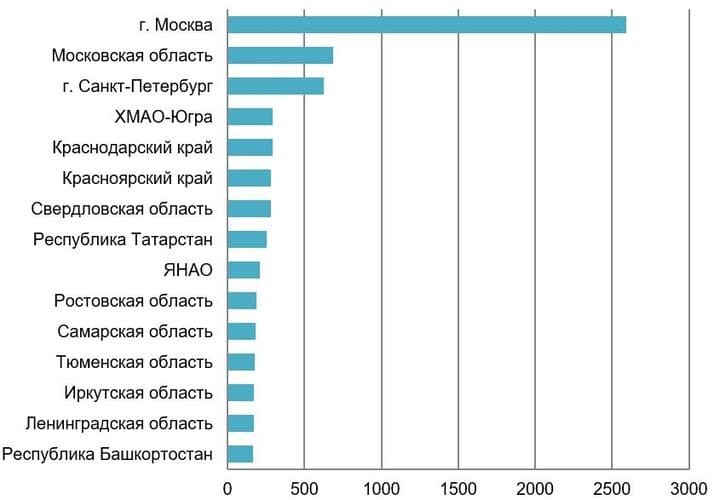

Самые крупные налоговые доходы приходятся на Москву, Московскую область и Санкт-Петербург. Затем по итогам 2020 г. идут ХМАО-Югра и Краснодарский край.

Топ-15 субъектов РФ по размеру налоговых и неналоговых доходов за 2020 г., млрд руб.

О налоговых поступлениях Москвы мы уже говорили, а в этой статье остановимся на других крупных налогоплательщиках — Московской области, Санкт-Петербурге и Краснодарском крае.

Московская область

По данным ФНС России , в 2020 г. Московская область перечислила в федеральный бюджет 325,2 млрд руб. Общий размер налоговых доходов консолидированного бюджета по итогам прошлого года составил 683,3 млрд руб.

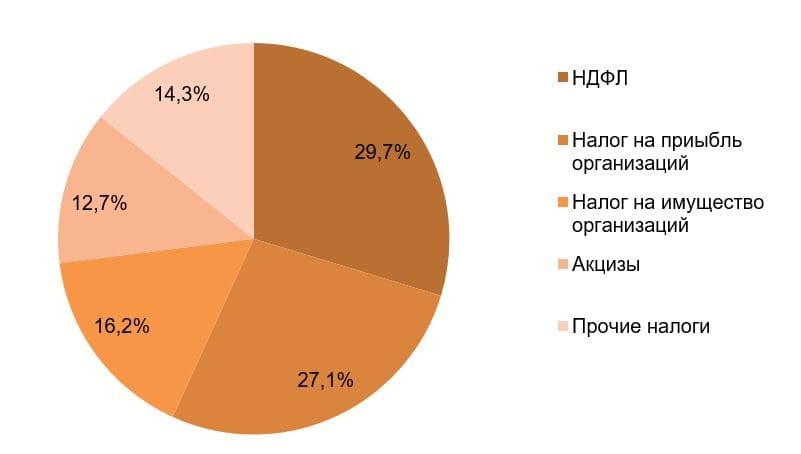

В структуре налоговых доходов Московской области на долю НДФЛ приходится около 43%, налог на прибыль организаций составляет 26,4%, прочие налоги и сборы — 13,1%. НДФЛ поступает в региональный бюджет, а налог на прибыль организации частично в федеральный и региональный бюджеты.

Структура налоговых доходов Московской области, %

В отраслевой структуре налоговых поступлений Московской области преобладают следующие секторы экономики: торговля и ремонт автотранспорта (около 20%), обрабатывающие производства (более 14%) и операции с недвижимостью (около 10%).

Отраслевая структура налоговых доходов Московской области, %

Также в 2020 г. одними из крупнейших налогоплательщиков в Московской области стали следующие предприятия.

Санкт-Петербург

По данным Правительства Санкт-Петербурга , по итогам 2020 г. более 61% налогов от общей суммы поступлений были перечислены в федеральный бюджет. Вклад налоговых доходов Санкт-Петербурга составляет около 8%.

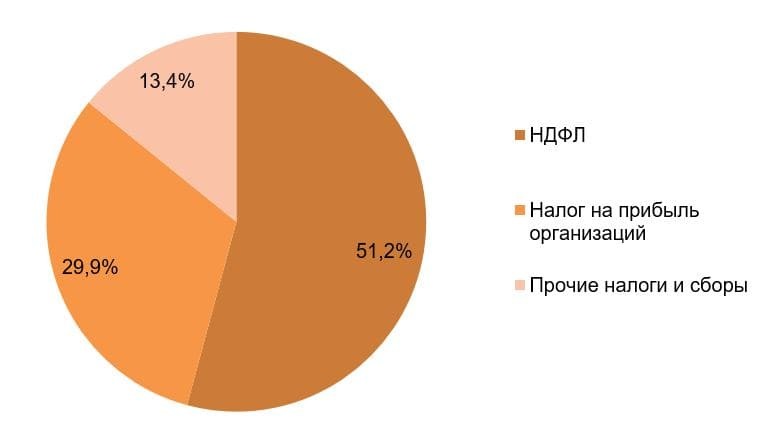

В структуре налоговых доходов города бо́льшую половину составляет НДФЛ, налог на прибыль организаций — около 30%, прочие налоги — 13,4%.

Структура налоговых доходов Санкт-Петербурга, %

В 2020 г. в структуре налоговых доходов Санкт-Петербурга преобладают организации, которые осуществляют деятельность в сфере торговли (около 19%), обрабатывающем производстве (около 17%) и в сегменте науки и консалтинга (10,3%).

Отраслевая структура налоговых доходов Санкт-Петербурга, %

Краснодарский край

По данным Министерства финансов Краснодарского края , в 2020 г. в структуре налоговых доходов преобладает НДФЛ и налог на прибыль организаций.

Структура налоговых доходов Краснодарского края, %

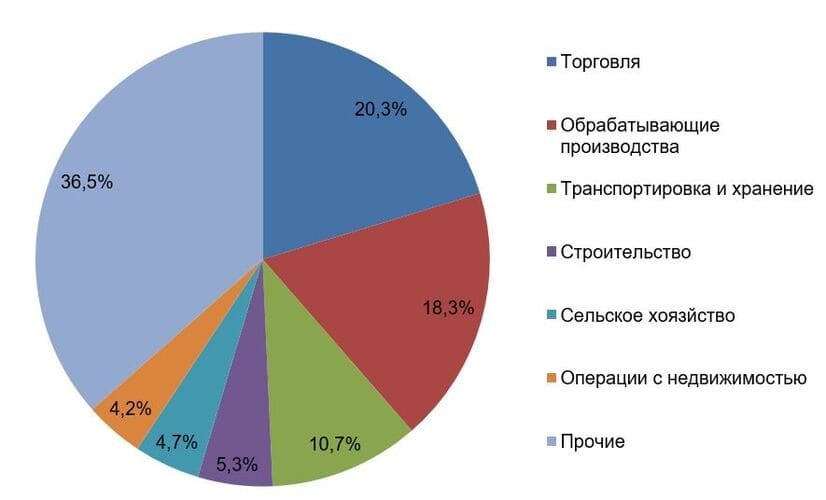

В структуре поступлений налоговых доходов в бюджетную систему России по отраслям в Краснодарском крае преобладает сфера торговли (20,3%), обрабатывающие производства (18,3%), а также транспортировка и хранение (10,7%).

Отраслевая структура налоговых доходов Краснодарского края, %

Какие отрасли в регионах платят больше всего налогов?

Благосостояние субъекта определяет наличие на его территории крупнейших системообразующих предприятий, которые дают самую большую прибыль, рабочие места и перечисляют самые большие суммы налогов в бюджет.

В Московской области, Санкт-Петербурге и Краснодарском крае самыми прибыльными отраслями, которые платят больше всего налогов, является торговля, фармацевтика, нефтегазовая отрасль и обрабатывающие производства.

от 28 ноября 2019 года N 476-ПК

О бюджете Пермского края на 2020 год и на плановый период 2021 и 2022 годов

(с изменениями на 27 ноября 2020 года)

Принят

Законодательным Собранием

Пермского края

28 ноября 2019 года

Статья 1. Основные характеристики краевого бюджета на 2020 год и на плановый период 2021 и 2022 годов

1. Утвердить основные характеристики краевого бюджета на 2020 год:

1) прогнозируемый общий объем доходов краевого бюджета в сумме 153154661,0 тыс. рублей;

2) общий объем расходов краевого бюджета в сумме 170127720,1 тыс. рублей;

3) дефицит краевого бюджета в сумме 16973059,1 тыс. рублей.

2. Утвердить основные характеристики краевого бюджета на 2021 год и на 2022 год:

1) прогнозируемый общий объем доходов краевого бюджета на 2021 год в сумме 162114078,1 тыс. рублей и на 2022 год в сумме 168746011,6 тыс. рублей;

2) общий объем расходов краевого бюджета на 2021 год в сумме 175234051,6 тыс. рублей, в том числе условно утвержденные расходы в сумме 0,0 тыс. рублей, и на 2022 год в сумме 179678682,2 тыс. рублей, в том числе условно утвержденные расходы в сумме 82658,9 тыс. рублей;

3) дефицит краевого бюджета на 2021 год в сумме 13119973,5 тыс. рублей и на 2022 год в сумме 10932670,6 тыс. рублей.

Статья 2. Нормативы распределения доходов между бюджетами бюджетной системы Пермского края на 2020 год и на плановый период 2021 и 2022 годов

1. В соответствии с пунктом 2 статьи 184.1 Бюджетного кодекса Российской Федерации утвердить нормативы распределения доходов между бюджетами бюджетной системы Пермского края по отдельным видам доходов на 2020 год и на плановый период 2021 и 2022 годов согласно приложению 1 к настоящему Закону.

2. Утвердить дифференцированные нормативы отчислений в местные бюджеты от акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации, на 2020 год и на плановый период 2021 и 2022 годов согласно приложению 2 к настоящему Закону.

Статья 3. Главные администраторы доходов краевого бюджета и главные администраторы источников финансирования дефицита краевого бюджета

1. Утвердить перечень главных администраторов доходов краевого бюджета согласно приложению 3 к настоящему Закону.

2. Утвердить перечень главных администраторов источников финансирования дефицита краевого бюджета согласно приложению 4 к настоящему Закону.

Статья 4. Бюджетные ассигнования краевого бюджета на 2020 год и на плановый период 2021 и 2022 годов

1. Утвердить распределение бюджетных ассигнований по целевым статьям (государственным программам и непрограммным направлениям деятельности), группам видов расходов классификации расходов бюджета на 2020 год и на плановый период 2021 и 2022 годов согласно приложению 5 к настоящему Закону.

2. Утвердить ведомственную структуру расходов краевого бюджета на 2020 год и на плановый период 2021 и 2022 годов согласно приложению 6 к настоящему Закону.

3. Утвердить оборотную кассовую наличность краевого бюджета на 01.01.2021 в сумме 1000000,0 тыс. рублей, на 01.01.2022 - в сумме 1000000,0 тыс. рублей, на 01.01.2023 - в сумме 1000000,0 тыс. рублей.

4. Утвердить общий объем бюджетных ассигнований на исполнение публичных нормативных обязательств на 2020 год в сумме 8385829,9 тыс. рублей, на 2021 год в сумме 8272789,1 тыс. рублей, на 2022 год в сумме 8159076,3 тыс. рублей.

5. Установить объем резервного фонда Правительства Пермского края на 2020 год в сумме 500000,0 тыс. рублей и на плановый период 2021 и 2022 годов в сумме 450000,0 тыс. рублей ежегодно.

6. Утвердить объем бюджетных ассигнований дорожного фонда Пермского края на 2020 год в сумме 19632511,0 тыс. рублей, на 2021 год в сумме 24455394,0 тыс. рублей, на 2022 год в сумме 20088933,0 тыс. рублей.

Утвердить распределение средств дорожного фонда Пермского края на 2020 год и на плановый период 2021 и 2022 годов согласно приложению 7 к настоящему Закону.

7. Утвердить общий объем бюджетных ассигнований на реализацию адресной инвестиционной программы за счет средств краевого бюджета на 2020 год в сумме 13155396,0 тыс. рублей, на 2021 год в сумме 16181300,6 тыс. рублей, на 2022 год в сумме 23054541,8 тыс. рублей.

Статья 5. Межбюджетные трансферты, получаемые из федерального бюджета в 2020-2022 годах

Утвердить объем межбюджетных трансфертов, получаемых из федерального бюджета в 2020 году и в плановом периоде 2021 и 2022 годов, согласно приложению 8 к настоящему Закону.

Статья 6. Межбюджетные трансферты, предоставляемые из бюджета Пермского края в 2020-2022 годах

1. Утвердить общий объем дотаций на выравнивание бюджетной обеспеченности муниципальных районов, муниципальных округов, городских округов Пермского края на 2020 год в сумме 9465298,1 тыс. рублей, на 2021 год в сумме 9893870,3 тыс. рублей, на 2022 год в сумме 10450332,8 тыс. рублей.

Утвердить размеры дотаций на выравнивание бюджетной обеспеченности муниципальных районов, муниципальных округов, городских округов Пермского края согласно приложению 9 к настоящему Закону:

на 2020 год в сумме 9465298,1 тыс. рублей, в том числе:

средства, направляемые на выравнивание бюджетной обеспеченности, в сумме 8529755,2 тыс. рублей;

в виде дополнительных нормативов отчислений в бюджеты муниципальных районов, городских округов по налогу на доходы физических лиц в сумме 935542,9 тыс. рублей;

на 2021 год в сумме 9893870,3 тыс. рублей, в том числе:

средства, направляемые на выравнивание бюджетной обеспеченности, в сумме 7136291,8 тыс. рублей;

в виде дополнительных нормативов отчислений в бюджеты муниципальных районов, городских округов по налогу на доходы физических лиц в сумме 778804,4 тыс. рублей;

не распределенный между муниципальными районами, муниципальными округами, городскими округами объем дотаций на выравнивание бюджетной обеспеченности муниципальных районов, муниципальных округов, городских округов в размере 20% от общего объема дотаций на выравнивание бюджетной обеспеченности муниципальных районов, муниципальных округов, городских округов в сумме 1978774,1 тыс. рублей;

на 2022 год в сумме 10450332,8 тыс. рублей, в том числе:

средства, направляемые на выравнивание бюджетной обеспеченности, в сумме 7499636,5 тыс. рублей;

в виде дополнительных нормативов отчислений в бюджеты муниципальных районов, городских округов по налогу на доходы физических лиц в сумме 860629,7 тыс. рублей;

не распределенный между муниципальными районами, муниципальными округами, городскими округами объем дотаций на выравнивание бюджетной обеспеченности муниципальных районов, муниципальных округов, городских округов в размере 20% от общего объема дотаций на выравнивание бюджетной обеспеченности муниципальных районов, муниципальных округов, городских округов в сумме 2090066,6 тыс. рублей.

Установить дополнительные нормативы отчислений в бюджеты муниципальных районов, городских округов по налогу на доходы физических лиц на 2020 год и на плановый период 2021 и 2022 годов согласно приложению 10 к настоящему Закону.

Установить критерий выравнивания расчетной бюджетной обеспеченности муниципальных районов, муниципальных округов, городских округов на 2020 год и на плановый период 2021 и 2022 годов в размере 1,25 ежегодно.

2. Установить критерий выравнивания финансовых возможностей поселений на 2020 год и на плановый период 2021 и 2022 годов в размере 0,342 тыс. рублей ежегодно.

Установить двукратный уровень превышения среднего показателя подушевых расчетных налоговых доходов за отчетный финансовый год для определения получателей дотации на выравнивание бюджетной обеспеченности поселений.

3. Утвердить объем иных дотаций из бюджета Пермского края на 2020 год в сумме 2362518,0 тыс. рублей, на 2021 год в сумме 304388,6 тыс. рублей, на 2022 год в сумме 304388,6 тыс. рублей.

Установить размеры иных дотаций на 2020 год и на плановый период 2021 и 2022 годов согласно приложению 11 к настоящему Закону.

Читайте также:

- Налогообложение инвестиций в строительство

- Строка 1370 баланса и строка 2400 отчета о финансовых результатах не равны на усн

- Что не считается элементом налога налоговая база налоговая ставка льготы по налогу налогоплательщик

- Момент обнаружения налогового правонарушения

- Место реализации маркетинговых услуг ндс