Какие налоги были в ссср с граждан

Обновлено: 04.05.2024

Пополнение государственной казны путем сборов известно нашему государству еще со времен существования Киевской Руси. Дойдя до наших дней, законодательство значительно изменилось. Разработан подоходный налог в СССР, сколько процентов составляла его ставка, зависело от рода деятельности, а также получаемого плательщиком дохода.

Когда был введен подоходный налог (ПН) в СССР

- кто уплачивает ПН

- в связи с чем можно не платить

- размеры ставки для лиц разного рода деятельности

- как и кем осуществляется налоговый контроль

Именно он стал основой для сегодняшнего НДФЛ, который отображен в 23 главе действующего кодекса.

Кто являлся плательщиком

ПН, используемый в СССР, взимался с доходов, которые превышали 70 рублей. Но, помимо этого, была назначена налоговая льгота для отдельных граждан. Среди них:

- рабочие и служащие, получающие оплату в пределах лимита

- работники сельского хозяйства, получающие доход в колхозах

- военные, проходящие срочную службу или призванные на учения и сборы

В связи с тем, что первоначальный вид этот закон увидел еще в 1943 году, когда непосредственно шла война, в него не была внесена одна весьма важная категория лиц, освобождаемая от ПН. К ним относятся герои Союза, а также обладатели орденов Славы 3 степеней и участники войны, получившие инвалидность. Данная правка была внесена в 1984 году. Как известно, присутствует она и в сегодняшнем законодательстве.

Помимо этого, в 1987 году данный налог не уплачивался пенсионерами. Также от налога освобождались деятели культуры, получающие минимальный доход.

Сколько процентов составлял подоходный налог в СССР

Исчисление ПН несколько отличалось от знакомой нам сегодня системы. Ставка определялась в форме фиксируемой суммы. Она зависела от двух основных факторов:

- источник получения дохода (род деятельности налогоплательщика)

- размер дохода

В таблице ниже вы можете более подробно ознакомиться с размерами ставок.

Категория плательщиков

Величина зарплаты, рублей

Размер удержания

Рабочие и служащие

7 рублей 77 коп.

7 рублей 77 коп. + 12% свыше лимита

8 рублей 20 коп. + 13% свыше лимита

Доход от предприятий и организаций, полученный по совместительству

1,5% от суммы дохода

22 копейки + 5,5% от лимита

8 рублей 20 копеек + 13% свыше лимита

Деятели науки и творчества, получающие доход с собственных работ

2 рублей 70 копеек +5,5% от разницы с 180 рублей (и выше)

98 рублей 40 коп. + 13%

В таблице вы можете найти не все величины, но даже исходя из этого, можно определить систему подоходного налогообложения в СССР.

Разница в начислении подоходного налога в СССР и РФ

Первое, в чем различие между нормами СССР и РФ, это определение лица, которое оплачивает налог. НДФЛ уплачивают все субъекты, получающие доход на территории Российского государства, за исключением лиц, получающих налоговую льготу.

Согласно законодательству от уплаты НДФЛ освобождаются:

Также налог не взимается с социальных выплат, включая пенсии.

В отличие от первоначального варианта закона, НДФЛ не распространяется на доход, получаемый за пределами Российской Федерации лицами, проживающими на ее территории.

Немаловажным отличием является система расчета налога и величина ставки. Она была досконально изменена. Сегодня на величину взыскания влияет не род деятельности плательщика, а природа происхождения доходов. Ставка является фиксированной и взимается по ставке, на величину которой не влияет зарплата и другие доходы.

В таблице ниже представлены источники доходов и величина ставок.

Ставка налогообложения

Основанная налоговая ставка

Стоимость призов, выигрышей и др.

Доходы лиц, не являющихся резидентами РФ

Дивиденды от акций резидентов

Дивиденды от акций нерезидентов

Если плательщик получает несколько видов доходов, то налог считается отдельно по каждому из них.

Итак, система налогообложения в СССР была очень проста. Для категории, выполняющей схожий вид работ, устанавливался максимальный заработок, облагаемый по минимальной ставке, а все превышающие суммы облагались большими взысканиями, плюс процент за превышение суммы.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Вроде небольшая сумма. Однако и заработная плата у большинства граждан была в пределах 120 рублей в месяц. С неё, помимо налога, приходилось делать и другие отчисления. В частности, помню, у меня высчитывали налог за бездетность.

Мою семью данный налог никогда не касался, не знаю к счастью это, или к сожалению, так как денег у нас всегда было мало. Как тут заметили уже выше, это далеко не единственный налог, который платили.

куда платился подоходный налог с з.прплаты работников бюджетной сферы в 1987г

Да с 87 года мне вот выдали справку по зарплате с вычетом об отчислении соц страхования и подоходного налога и где эти суммы искать. не знаю в архиве данных нет . 87 году получали 150 рублей и радовались что получали большую зарплату А в наши времена оказывается что я была нищенкой.Вот и сейчас получаю нищенскую пенсию10005 рублей при стаже 30 лет

Тема данной статьи, заданная названием, практически бездонная, ведь всем известна способность государства изобретать налоги. Но здесь все будет очень сжато и коротко, а за подробностями милости просим в "источники".

В середине 19 века основной груз налогов несли крестьяне и городские жители (мещане), а дворянство, духовенство, казаки и еще ряд категорий были освобождены от уплаты налогов. Подушная подать составляла в среднем по империи 95 коп. с человека в год, однако к ней присоединялись целый ряд дополнительных налогов: земский сбор, натуральные повинности, налог на соль, рекрутские сборы, сборы на удовлетворение общественных и мирских надобностей, питейный налог и т.д. В итоге общая сумма налогов увеличивалась примерно до 4,55 руб. в год, а иногда и больше.Тяжелым грузом для крестьян стали выкупные платежи, составлявшие во 2-й половине 19 века большую часть их расходов на уплату налогов. По форме они являлись погашением (с процентами) выданной казной ссуды за выкуп земли у помещиков. Объем выкупных платежей составлял 6-7 руб. в год. В конце века из-за роста недоимок правительство несколько раз частично списывало долги крестьян по выкупным платежам. Выкупные платежи были полностью отменены, а недоимки списаны с 1 января 1907 года в рамках столыпинской аграрной реформы.

В 1863 подушная подать с мещан была фактически заменена налогом на недвижимость, который составлял 0,2% стоимости недвижимости в год. В 90-х годах в результате реформ С.Ю.Витте основное бремя налогов было переведено с физлиц на предпринимателей. Поземельный налог был значительно снижен, а в 1898 подушная подать была отменена окончательно по всей стране. По данным на 1909 год, государственный поземельный налог на крестьянские земли составлял в среднем 13 копеек с десятины, земские сборы — 60 копеек с десятины, мирские и страховые сборы — 40 копеек с десятины.Уровень прямого обложения плательщиков земельного налога в России в 1913 году (в % к доходу). С частных владельцев земли: госналог - 1, местные налоги - 6, всего - 7. С крестьян землепользователей: госналог - 1, местные налоги - 13, всего - 14. С владельцев городской недвижимости: госналог - 5, местные налоги - 11,7, всего - 16,7.

В 1913г. средний заработок рабочего составлял 37 рублей в месяц. Распределялся он у мужчины-холостяка примерно следующим образом:

Расходы на питание — 16,79 руб.

Аренда жилья — 5,43руб.

Одежда — 5,52 руб.

Гигиена тела — 1,55 руб.

Посылка денег — 1,20 руб.

Духовные и общие потребности — 1,70 руб.

Врачебная помощь — 0,61 руб.

Табак и алкоголь — 2,04 руб.

Сборы и налоги — 0,03 руб.

Прочие расходы — 1,47 руб.

По данным доктора исторических наук Петрова Ю.А., в целом российские рабочие на рубеже ХIХ-ХХ вв. на уплату прямых налогов расходовали всего 0,5% годового бюджета.

Любопытно сравнить уровень налогообложения в РИ с развитыми странами. В 1912г. налогов на душу населения в рублях платили в России - 11,23; в Германии - 27,38; Англии - 48,54; Франции - 41,60.

Для налогообложения граждан в СССР с 1922 существовал подоходно-имущественный налог, с 1924г. переименованный в подоходный. Шкала подоходного налога в СССР изменялась много раз и всегда являлась прогрессивной. Кроме прямого подоходного налога существовали косвенные: акцизы; патентная и судебная пошлины; патентный, прописочный, канцелярский , гербовый сборы. В 1930 эти сборы заменили госпошлиной. Кроме подоходного граждане периодически выплачивали разные сборы (фактические налоги): сбор на коллективизацию, покупка гособлигаций и т.п.

Налоги на крестьян: с 1923 крестьян выплачивали единый сельхозналог, в начале 30-х его размер составлял примерно 15-30 руб. с личного хозяйства колозника, а с единоличников - в несколько раз больше. С 1935 ставка с/х налога стала прогрессивной и значительно росла. Если в 1940 году в денежном выражении валовый сельхозналог составил 1,9 млрд. рублей, то в 1951 году - ужк 8,3 млрд. рублей. С 1939г. этот налог исчислялся с личного подсобного хозяйства колхозников исходя из размеров доходности, полученной от скота, от посевов на приусадебном участке, от фруктовых деревьев, кустарников и т.д. В 1950 и 1951 гг. правительство повысило ставки налога с посевов зерновых культур на приусадебных хозяйствах, а в 1952 г. сельхозналог был повышен еще на 15,6 %. После смерти Сталина размеры сельхозналога и других видов налогов на крестьян были существенно уменьшены, а к 1965 году они в среднем составили около трети от уровня 1951 года. Кроме сельхозналога крестьяне периодически выплачивали еще ряд фактических налогов: так называемое "самообложение", культналог, страховые платежи и принудительная покупка гособлигаций.

Кроме денежных налогов советские крестьяне были обложены еще и натуральным налогом, размер которого также постоянно увеличивался. Например, если в 1940 году колхозный двор был обязан сдать в год 32-45 килограммов мяса (единоличники – в 2 раза больше), то в 1948 году – уже 40-60 килограммов мяса. По молоку обязательные поставки выросли в среднем со 180-200 литров до 280-300 литров в год. Если молока не было, то налог брался по эквиваленту другими продуктами - мясом, маслом и т.п. Примерная норма обязательных бесплатных поставок с личного хозяйства до 1949 г.: 40 кг мяса, 280 л молока, 100 шт. яиц с хозяйства, картошки с 0,4 га – 350 кг, и т.д. Нормы варьировались в зависимости от региона.

Отдельным абзацем придется рассмотреть налог на садовые растения на приусадебных участках крестьян, потому что с этим вопросом в рунете кошмарная неразбериха. Одни этот налог валят на Сталина, другие на Хрущева. Рассмотрим факты. Уже с 1939 года плодовые деревья попадали под налогообложение, так как включались в общую доходность хозяйства, исходя из которой начислялся денежный сельхозналог. Однако непосредственно сами растения стали облагать денежным налогом с 1948 года. В этом году был на 30 % увеличен сельхозналог, а также обложили денежным налогом личный скот, посевы, фруктовые деревья и ягодные кусты. За 1 крупное плодовое дерево государство брало примерно 100 рублей, за куст - 5 рублей. Ставки, как обычно, разнились в зависимости от региона. Вот тогда крестьяне и начали вырубать яблони. Данный налог был отменен в 1954.

С 1972 на доход менее 70 рублей у совграждан налога не было. При доходе от 71 до 91 руб. налог составлял 0,25-7,12 руб. У бухгалтеров была специальная таблица подоходных налогов. При зарплате от 92 до 100 руб. - 7,12 руб. + 12% с суммы, превышающей установленную. Выше 101 руб. - 8,20 руб. +13%. Существовали отдельные ставки подоходного налога на гонорары от написанных книг, на кустарные промыслы. Налог за бездетность составлял 6%, этим налогом облагались мужчины 20-50 лет и замужние бездетные женщины 20-45 лет.

На сегодняшний день, российские граждане платят 13% подоходного налога, но 23 ноября 2020 года был принят закон о повышении его размера до 15%, для лиц с доходами выше 5 000 000 рублей в год. Изменения вступят в силу в 2021 году.

В то же самое время данный вид налога существует достаточно давно и уже успел пережить большое количество изменений, а современная фиксированная ставка в 13%, не зависящая от уровня дохода, появилась только в 2001 году. В данной публикации я расскажу о том, как менялся налог.

Появление НДФЛ

Впервые подоходный налог начали платить в Российской Империи в 1812 году. Плательщиками являлись помещики, которые выплачивали процент с прибыли от принадлежащего им имущества.

Применялась прогрессивная шкала от 1% до 10%, а доходы ниже 500 рублей в год вовсе не облагались доходом.

При этом двухкомнатный дом в Москве или Санкт-Петербурге оценивался для налогообложения недвижимости в среднем в 250 рублей.

Подоходный налог в 1920-е годы

Здесь ставки зависели от рода деятельности, а плательщиками являлись в том числе и рабочие. С

1924 года выделялось четыре группы плательщиков:

- рабочие и служащие;

- граждане, занимающиеся частной практикой;

- работники сферы искусств;

- лица, имеющие доходы от труда не по найму и кустари.

С 1926 года начала применяться система с тремя ставками:

- с рабочих и служащих брали 2,2% налога,

- с кустарей – 9,1%,

- а с нетрудовых элементов – 10,8%.

Для последних ставка могла быть еще больше, в зависимости от размеров дохода. Максимально – 41% с нетрудовых доходов.

При этом средняя заработная плата в 1926 году составляла 45-55 рублей, а один килограмм хлеба стоил 20 копеек (именно за килограмм, а не единицу).

Подоходный налог в 1940 е годы

Следующее изменение произошло в 1943 году. Плательщики стали делиться на:

- рабочих,

- служащих,

- литераторов,

- работников искусства,

- владельцев строений,

- граждан-владельцев сельхоз участков в городских поселениях,

- кустарей,

- ремесленников и других лиц, имевших самостоятельные источники дохода на территории Советского Союза.

Доходы менее 70 рублей вовсе не облагались налогом, а далее, процент зависел от их уровня. Например, с зарплаты в 71 рубль брали налог в 25 копеек, а с 80 рублей – уже 3 рубля 41 копейку.

При этом, согласно данным ЦСУ СССР, килограмм ржаного хлеба из обойной муки в 1944-1945 году стоил 1 рубль, а говядины средней упитанности 1 сорта – 12 рублей.

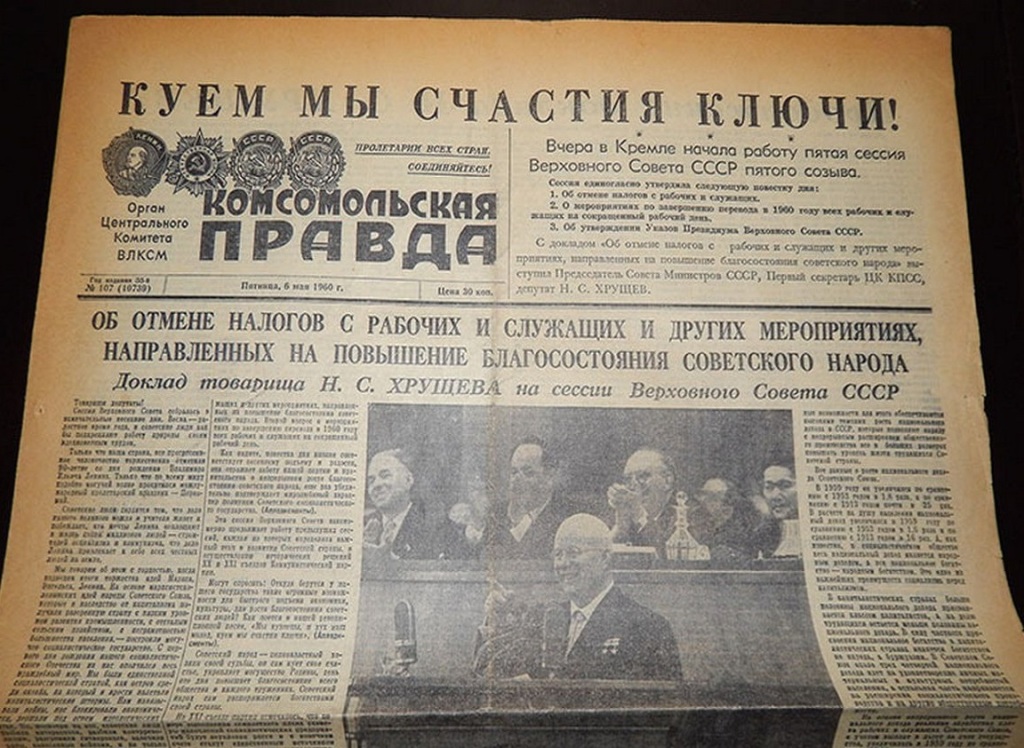

Подоходный налог в 1960-е годы

А вот в 1960 году подоходный налог решили вовсе отменить, даже был принят соответствующий закон. Однако он так и не начал действовать, а спустя два года был фактически отменен другим указом

С 1 января 1968 года, в соответствии с Указом Президиума Верховного Совета СССР от 26 сентября 1967 года, последовало снижение подоходного налога для рабочих и служащих с доходом от 61 до 80 рублей в месяц.

Указом Президиума Верховного Совета СССР от 25 декабря 1972 года было принято решение вновь прекратить взимать подоходный налог с зарплат ниже 70 рублей и уменьшить нагрузку на тех, кто получает меньше 90 рублей.

Подоходный налог и 1980-е годы

В восьмидесятые годы налог очень сильно зависел от дохода и составлял от 0,35% для лиц, получающих менее 80 рублей в месяц, до привычных нам 13% с тех, кто получал больше 100 рублей в месяц.

С 1984 года и до начала девяностых необлагаемый доход находился на уровне 70 рублей и варьировался от 25 копеек с зарплаты в 71 рубль, до 8 рублей 20 копеек с зарплаты в 100 рублей. Те, кто получал больше, платил 13%.

Подоходный налог в 1990-е годы

С 1992 года было принято новое налоговое законодательство, которое предусматривало уже знакомую прогрессивную шкалу, варьировавшуюся от 12% с доходов до 200 000 рублей, до 40% с доходов больше 600 000 рублей.

Далее, корректировка ставок производилась практически ежегодно, в зависимости от экономического положения государства и уровня инфляции. Длилось это до тех пор, пока в 2001 году не была установленная плоская шкала налогообложения с фиксированной ставкой в 13%.

Теперь, как уже говорилось в начале, шкала вновь стала в какой-то мере прогрессивной.

А что по этому поводу думаете вы? Работали ли вы в какой-то из указанных периодов, какую зарплату получали и какие цены запомнили? Словом – как вы оцениваете свое финансовое состояние тогда и сейчас? Делитесь своим мнением в комментариях.

Будьте здоровы, берегите себя и своих близких. Спасибо за внимание.

Также, мне очень важны ваши оценки – если публикация вам понравилась, прошу поддержать ее, нажав "ДА".

Налоги граждан в современной России поражают своим разнообразием и объемом, и многие с умилением вспоминают советские времена, когда их было не так много. Но, если обратиться к документам, во времена СССР тоже все было не так безоблачно, и люди были вынуждены платить некоторые откровенно странные налоги, которые сейчас вызывают недоумение.

На бездетность

С 1941 мужчины и женщины в СССР вынуждены были платить налог на бездетность. Причем мужчины в детородном возрасте от 20 до 50 лет были в более невыгодном положении. Они облагались налогом при отсутствии у них детей, независимо от того, находились ли они в браке или нет. Женщины же в возрасте от 20 до 45 лет платили только в том случае, если были в бездетном браке.

Отчисления государству составляли 6% от заработной платы. Меньшую сумму нужно было платить тем, кто получал менее 91 руб. ежемесячно. Не облагался налогом на бездетность заработок в сумме менее 70 руб.

Начиная с 1949 года, годовая выплата государству составляла:

- для бездетных жителей сельской местности – 150 руб.;

- для семей с одним ребенком – 50 руб.;

- для родителей, воспитывающих двоих детей -25 руб. в год

Освобождались от налога:

- те, кто по состоянию здоровья не могли выносить/родить ребенка;

- родители, чьи дети погибли, пропали без вести на фронте.

Налогом также не облагались семьи, усыновившие или удочерившие ребенка.

Налог на бездетность был отменен с момента распада СССР. В России пытались его вернуть, но тщетно.

На яблони

Налог на посадки плодовых деревьев, в том числе и яблони, впервые был введен в 30-х годах. Он распространялся на частные подворья. С годами отчисления в казну государства только росли. Точная сумма зависела от республики Советского Союза.

Увеличение налога (11%) на яблони произошло и при Н. Хрущеве, который аргументировал его повышением трудовой дисциплины и пополнением государственной казны.

Однако такая инициатива не привела к хорошему. Плодовые деревья массово вырубались, несмотря на то, что уничтожение садов каралось штрафом.

На велосипеды

Помимо всего прочего, с 20-х годов в СССР начал вводится налог на транспорт. И отчисления в казну государства касались не только автомобилей, гужевых повозок, но и велосипедов.

Согласно законодательству, велосипед считался транспортным средством. Его владельцу выдавались правила езды, присваивался уникальный номерной знак.

Владелец велосипеда обязан был оплачивать налог за езду по городу. Размер пошлин составлял 50 коп.

На тунеядство

В 60-х годах в СССР был издан указ, которым предписывалась борьба с тунеядством. Она представляла собой комплекс мер для устранения трудовой незанятости населения. Тунеядцам грозила статья. Их приравнивали к вредителям, преступникам, которые не приносят пользу стране, а лишь мешают ее процветанию. Тунеядцем считался гражданин, который не работает более 4 месяцев.

Активно снимались агитационные ролики и фильмы с участием известных советских актеров, где клеймились тунеядцы, распространялись агитплакаты.

В Советском Союзе должны были работать все, в том числе и женщины. Исключением выступали матери в отпуске по уходу за ребенком до 3 лет.

На зрелища

Указом Президиума Верховного Совета СССР от 10 сентября 1942 года устанавливался налог на зрелища, в том числе на:

- концерты;

- спектакли;

- массовые гулянья;

- спортивные соревнования;

- танцевальные вечера;

- выставки.

Причем сумма отчислений составляла от 5 до 55 % валового сбора предприятий и организаций.

Сегодня, к счастью, таких видов налогообложения не существует. Но во времена СССР люди обязаны были их платить.

Читайте также: