Какие из платежей относятся к налогам штраф пени сбор пошлина на чет налог рента

Обновлено: 17.05.2024

Пени – это неустойка, которую в денежном эквиваленте нужно выплатить за каждый просроченный день выплат. Эта штрафная санкция применяется в том случае, когда человек или компания из категории налогоплательщиков переходит в разряд должников. Сегодня мы рассмотрим, как и в каком объёме начисляются пени за неуплату налогов.

Пени за неуплату налогов

Пени на налоги: общая информация

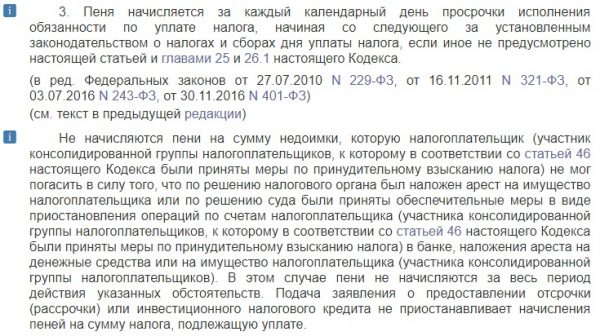

В статье №75 HK РФ регламентированы все вопросы, касающиеся пени по налоговым сборам: в каких случаях исчисляется эта штрафная санкция, в каком размере и в каком порядке – принудительном или добровольном. Закон гласит, что пени выплачивается в том случае, если налогоплательщик вовремя не внёс вменённые ему налоговые платежи, то есть, просрочил выплату. При этом неважно, была ли с опозданием внесена часть суммы или же весь налоговый сбор.

Также свод законов объясняет, что начисление пени не противоречит и не исключает иной ответственности за нарушение налогового законодательства. Иными словами, даже если человеку назначат дополнительный денежный штраф, обязанность по уплате пени, начисленных за каждый день просрочки, всё равно будет закреплена за должником.

Важный момент! При уплате всех причитающихся налоговых сумм начисление пеней прекращается. То есть, цифра начисленной пени фиксируется в момент погашения долга, а если пени не были уплачены, то на них не начисляются дополнительные пени.

Начисление пеней происходит не только применительно к платежам налоговым, но и к авансовым выплатам на налоги и сборы. Таким образом, пени обязаны уплачивать не только налогоплательщики, но и агенты по налогам.

Требование об уплате задолженности и пени на неё налоговая инспекция высылает на адрес должника. В письме указана общая сумма долга, срок, в который должен был быть заплачен налоговый сбор, а также размер пени на день, когда требование было отправлено плательщику. В документе указываются и иные меры по взысканию налогового долга, если человек уплачивать его не намерен. Отреагировать на полученное требование, то есть, внести в казну государства сумму задолженности, необходимо в течение восьми рабочих дней с момента получение письма.

Письмо из налоговой приходит в фирменном конверте с указанием всех контактных данных ведомства

Сроки уплаты налогов по закону

В Российской Федерации с 2015 года действует закон, согласно которому фирмы и физлица обязаны уплачивать налоги не позднее, чем 1 декабря года, идущего за периодом отчётности. Соответственно, налоги за 2017 год должны быть уплачены в срок до 1 декабря 2018 года. Эта дата актуальна для всех типов налоговых сборов, включая НДФЛ.

В случае, если налогоплательщик не уплатил полную сумму сбора, ему грозит санкция в виде денежного штрафа. В обычном случае необходимо выплатить штраф в размере двадцати процентов от суммы задолженности. Если же налоговые инспекторы имеют основания считать, что плательщик умышленно скрывается от уплаты, штраф вырастет до сорока процентов от суммы долга.

Что будет, если не платить в срок?

Налоговый орган имеет права подать в суд на должника, дабы взыскать сумму задолженности без его согласия. Судебным постановлением может быть предписано списать долг из имущества, укрывающегося от уплаты налогов лица, в том числе снять недостающую сумму с банковских счетов.

Лица, уклоняющиеся от налогов, будут обязаны возместить долг по решению суда

Обращение в суд правомерно в течение трёх лет с момента самого первого требования налоговой погасить задолженность. Возможны два варианта развития событий:

- Если сумма долга не превышает трёх тысяч рублей, представитель налоговой инспекции может подать в суд в течение полугода после истечения вышеназванного трёхлетнего срока.

- Если сумма долга свыше трёх тысяч рублей, налоговый орган может подать в суд спустя полгода после момента, когда сумма задолженности превысила три тысячи рублей.

Важный момент! Приказ суда может быть вынесен без вызова сторон и разбирательства, если предоставленная налоговым органом информация является очевидной и неоспоримой. При этом должник имеет двадцать дней с момента направления ему копии судебного приказа, чтобы представить возражения. Независимо от характера возражений приказ будет отменён, а дело будет рассматриваться с участием сторон.

Кто виноват, если уведомление об уплате налогов не дошло?

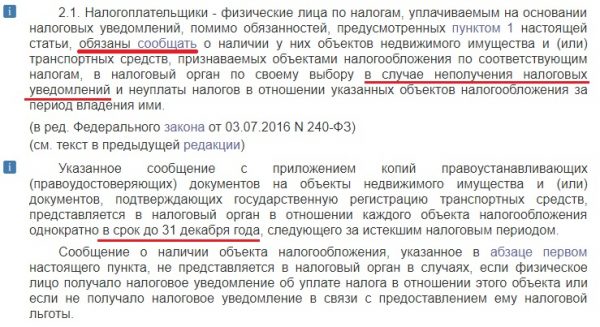

Если в указанный срок гражданин или представитель компании не получили налоговое уведомление, разбираться необходимо самостоятельно. Зная, что вы владеете имуществом, облагаемым налоговым сбором или имеете иные обязательства такого рода перед государством, вы самостоятельно должны обеспечить поступление денег в казну.

Неполучение письма из налоговой не является оправдательной причиной неуплаты налогового сбора или просрочки платежа. Если бумага не пришла, плательщик должен обратиться в ФНС по месту регистрации, чтобы уточнить сумму к уплате.

Статья 23. Обязанности налогоплательщиков

Нововведения 2017 года касательно пени на налоги

С начала 2017 года закон, регулирующий налоговые обязательства, распространился на страховые взносы (медицинские, пенсионные, по нетрудоспособности и декретному отпуску). Соответственно, на указанные виды взносов также рассчитываются пени, в случае несвоевременной уплаты.

Пени начисляется одинаково и для физлиц, и для юрлиц, но по разным процентным ставкам

С осени 2017 года по новым правилам пени стали рассчитываться для фирм, компаний и организаций – лиц юридических. Для них изменилась процентная ставка пени.

Процентная ставка пени

Для физических лиц, включая индивидуальных предпринимателей, пени начисляется по процентной ставке, равной одной трёхсотой ставки рефинансирования Центрального банка страны. Для юридических лиц процентная ставка иная.

Таблица 1. Процентная ставка для юридических лиц

Формула расчёта пени для юрлиц по общему правилу

Формула расчёта пени для юрлиц для первых 30 дней просрочки

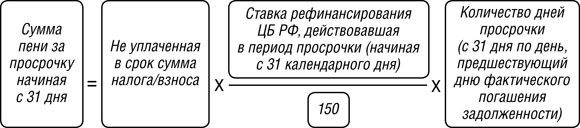

Формула расчёт пени для юрлиц начиная с 31 дня просрочки

Согласно нововведениям 2017 года, о которых мы упомянули, за первые тридцать дней просрочки формула будет такой: 10 000 рублей задолженность х 8,5% х 1/300 х 30 дней (с 26 октября по 24 ноября). Следующий период считается иначе: 10 000 рублей долга х 8,5% х 1/150 х 5 дней (с 25 по 29 ноября).

Расчёт пеней: формула

Как мы указали выше, пени высчитываются в процентном соотношении от суммы налога, не уплаченной в срок. Классическая формула для расчетов выглядит следующим образом:

Сумма налогового долга х Ставку рефинансирования ЦБ РФ на период просрочки х 1/300 х Количество дней, за которые просрочены платежи

Актуальное значение ключевой ставки ЦБ нужно уточнять на период имеющейся задолженности

Далее нужно разобраться с тем, как высчитывать количество дней, в которые платёж был просрочен. Согласно статье №75 налогового кодекса страны, просрочка начинает считаться со дня, следующего за сроком выплаты налогового сбора (даты, когда нужно было заплатить, но этого не произошло) и до дня, предшествующего фактической выплате. То есть, просрочка основных налоговых платежей в любом случае считается со 2 декабря (как мы помним, крайний срок внесения денег – 1 декабря года, идущего за налоговым периодом). К примеру, человеку нужно уплатить налоговый сбор за 2017 год. Он не сделал этого вовремя, а перечислил деньги 16 марта 2018 года. Количество дней просрочки в его случае – тринадцать. Соответственно, если бы платёж был просрочен всего на день, пени бы плательщику не грозили.

Не стоит забывать, что пени начисляется и на авансовые налоговые сборы, не перечисленные вовремя. В данной ситуации количество дней просрочки высчитывается индивидуально, в зависимости от графика внесения авансов. Эта информация актуальна только для юридических лиц.

Возможно, Вас заинтересует информация о том, как вести учет пени по налогам. В представленном материале расскажем, какие существуют проводки по начислению и внесению средств по задолженности искомого вида.

Видео — Как рассчитать пени по налогам по новым правилам?

Когда пени не начисляются?

Существует и несколько моментов, при наступлении которых пени не будет начисляться. К ним относятся:

- Переплата по искомому налогу, покрывающая ещё не внесённый платёж.

- Переплата по искомому налогу, перекрывающая сумму пени.

В случае, если переплата частично перекрывает образовавшийся долг, пени будет начислено только на разницу, а не на всю задолженность.

Согласно формуле расчёта, пени будет начислено таким образом: (900 рублей х 8.25% х 1/300 х 16 дней) + (900 рублей х 7.75% х 1/300 х 56 дней) + (900 рублей х 7.5% х 1/300 х 19 дней) и составит 21 рубль 26 копеек, что полностью перекрывается переплатой в 100 рублей.

Подведение итогов

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

С июля 2022 года у организаций и предпринимателей появится возможность не оформлять большое количество платежек по всевозможным налогам и взносам. Вместо этого бухгалтер сможет перечислить в бюджет всего одну сумму — единый налоговый платеж. Инспекторы сами распределят его по разным КБК. Расскажем, что нужно сделать, чтобы воспользоваться этой возможностью.

Для чего нужен единый налоговый платеж

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами Заполнить бесплатно

Сроки и условия перехода на особый порядок

Юрлица и ИП смогут применять особый порядок перевода платежей в бюджет (то есть перечислять единый налоговый платеж) с 1 июля по 31 декабря 2022 года. Так сказано в пункте 1 новой статьи 45.2 НК РФ.

Для перехода на ЕНП необходимо сделать два шага:

1. Провести сверку расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам. Сверка не должна выявить разногласий.

Запросить в ИФНС акт сверки по налогам через интернет Запросить бесплатно

Из чего состоит единый налоговый платеж

В него входят три вида перечислений, сделанных налогоплательщиком, перешедшим на особый порядок уплаты налогов и иных платежей.

Во-первых, средства, добровольно переведенные на соответствующий счет федерального казначейства, предназначенный для ЕНП.

Во-вторых, переведенные в бюджет налоги, сборы, взносы, авансовые платежи, пени и штрафы, которые налогоплательщик не расценивал как ЕНП.

В-третьих, излишне уплаченные или излишне взысканные суммы. К единому налоговому платежу их отнесут в момент обнаружения переплаты, но не раньше даты перехода на особый порядок.

Какие уведомления подать в ИФНС

Юрлица и предприниматели, перечислившие ЕНП, будут обязаны подать в инспекцию уведомление об исчисленных суммах налогов, авансовых платежей, страховых взносов.

Компаниям и ИП, выполняющим роль налоговых агентов по НДФЛ, придется присылать налоговикам еще одно уведомление. В нем следует указать суммы перечисленного налога на доходы физлиц. Срок направления — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов физлицам.

Форму и формат уведомления утвердит ФНС.

Заполнить и подать уведомление по официально утвержденной форме Подать бесплатно

Как ИФНС распределит единый платеж по разным налогам

Инспекторы зачтут единый налоговый платеж в счет исполнения обязанностей перед бюджетом в следующей последовательности:

- Недоимка — начиная с более ранней даты ее выявления.

- Налоги, авансовые платежи, сборы, страховые взносы — с даты возникновения обязанности по их уплате (на основании деклараций, расчетов, уведомлений).

- Пени.

- Проценты.

- Штрафы.

Как быть, если остатка ЕНП не хватает для зачета денег в счет налоговых платежей с совпадающими сроками уплаты? Тогда зачет произведут пропорционально суммам таких платежей.

Обязанность по уплате налога (взносов, сбора) считается исполненной со дня, когда в банк поступило поручение налоговиков на списание средств ЕНП в счет погашения обязанности. Но есть условие — денег для такого погашения должно быть достаточно. Если установленный срок уплаты наступает позже, обязанность считается погашенной в момент наступления данного срока (новая редакция подп. 8 п. 3 ст. 45 НК РФ).

Сформировать платежки на уплату НДФЛ и взносов с актуальными реквизитами Попробовать бесплатно

Возврат единого налогового платежа

Если на счете организации или предпринимателя останется сумма ЕНП, которая не была зачтена в счет уплаты налогов (взносов, сборов, пеней, штрафов), деньги можно вернуть. Действовать надо по правилам, которые изложены в пунктах 7 — 11 статьи 45.1 НК РФ.

Налогоплательщик должен подать в ИФНС заявление о возврате. Инспекция обязана рассмотреть его в течение 10-ти дней. Если решение будет положительным, остаток единого налогового платежа вернут не позднее одного месяца с даты подачи заявления.

Единый налоговый платеж за организацию или ИП может перечислить иное лицо. Но в этом случае вернуть деньги из бюджета не удастся (п. 5 новой статьи 45.2 НК РФ).

Минуло 1 декабря, а значит закончился крайний срок оплаты транспортного налога-2020. И пока депутаты из года в год выступают за отмену транспортного налога, автовладельцы из года в год получают квитанцию об оплате транспортного налога. И оплатить его они обязаны. Стоит отметить, что налог платится за предыдущий год, а не текущий. То есть в 2020 году оплачивается транспортный налог за 2019 год. Ранее мы рассказывали о том, как считается транспортный налог и кому положены льготы.

Что будет за просрочку оплаты транспортного налога?

Что такое “пеня” и за что она начисляется?

Штраф за просрочку уплаты налога называется “пеня”. Эту денежную сумму налогоплательщик должен оплатить дополнительно вместе с налогом. То есть, если транспортный налог будет оплачен не 1 декабря, а, допустим, 15 декабря, то пеня будет начислена за 14 дней просрочки.

Как рассчитывается размер пени?

Пеня определяется в зависимости от неуплаченной суммы налога и умножается на несколько позиций, в том числе и на ключевую ставку Центробанка, которая на сегодняшний день составляет 4,25.

Формула расчета задолженности по транспортному налогу выглядит следующим образом:

Сумма просроченного долга умножается на 1/300 от ставки рефинансирования. Полученное число умножается на количество дней задолженности и затем умножается на ставку ЦБ. После проведенных исчислений вся сумма делится на 100.

Несмотря на то, что пеня начисляется ежедневно, расчет ее суммы производится с задержкой. То есть может оказаться так, что сумма пени в день оплаты может быть больше, чем сумма, указанная в квитанции. Многие этого не учитывают и после оплаты по квитанции находятся в уверенности, что долг погашен. И информация о задолженности может застать врасплох. Чтобы этого избежать, можно:

– сперва оплатить основную сумму налога и подождать несколько дней, пока инспекция получит деньги и пересчитает пени.

– или рассчитать пени по дням просрочки самостоятельно.

Как узнать начисленную сумму пени по транспортному налогу?

Существует несколько способов узнать размер пени, начисленной за просрочку оплаты транспортного налога:

- В личном кабинете налоговой службы или на портале Госуслуг: сумма пени отображается вместе с суммой налога.

- Бумажная квитанция: экземпляр отправляется по адресу регистрации. Но будьте внимательны, указанная в ней сумма пени будет меньшей, чем есть в момент оплаты задолженности.

- Лично обратиться в свое налоговое отделение.

Что будет, если оплатить долг по транспортному налогу без пени?

Если водитель после просрочки оплачивает только сумму налога или оплачивает сумму пени не полностью (забывает о перерасчете), то оставшаяся сумма задолженности остается как долговое обязательство. Оплата пени обязательна так же, как основной суммы транспортного налога.

При уплате транспортного налога после просрочки начисление пеней прекращается. И сумма пени фиксируется в момент погашения долга.

Бывают ситуации, когда водители получают квитанции о начислении транспортного налога, уже фактически не являясь владельцем автомобиля. И счет выставляется вместе с пени за просрочку. Зачастую в таких случаях автомобилисты отказываются оплачивать пени, опираясь на то, что налоговый орган вовремя не уведомил их о начислении госпошлины. Оставлять сложившуюся ситуацию на самотек нельзя. Разбираться в недоразумении нужно через суд.

Как взыскивают задолженность по транспортному налогу?

Взысканием задолженностей по налогу и пени занимается Федеральная налоговая служба через суд. После этого информация о задолженности по транспортному налогу, или о любых других долгах, передается в службу судебных приставов. Сумма задолженности может быть списана с банковского счета неплательщика. Также приставы могут описать имущество должника и передать информацию о долгах в таможенные органы для препятствия выезда за границу.

Что такое налоговая амнистия?

По указу президента РФ в 2018 году была проведена налоговая амнистия. Гражданам страны “простили” долги по налогам за определенный период. А именно долги, образовавшиеся до 1 января 2015 года, а также начисленные за эти задолженности пени. В том числе и за транспортный налог. Федеральная налоговая служба до сих пор занимается обработкой поданных заявлений на налоговую амнистию.

Стоит отметить, что “аукцион невиданной щедрости” был проведен только в 2018 году, и позднее подобных инициатив от государства пока не поступало. Сейчас единственная возможность избежать взыскания оплаты транспортного налога через суд – срок давности. Налогоплательщика не могут привлечь к ответственности, если со дня совершения налогового нарушения прошло более трех лет.

За выполнение государственными органами ряда функций предусмотрена плата. Ее взимают как с юридических, так и с физических лиц в размере, установленном законодательством. По-простому, это стоимость услуги, оказанная официальными организациями, уполномоченными на проведение такого рода действий.

Среди обывателей расходятся мнения: госпошлина - это налог или сбор? Для большинства российских граждан эти два понятия равнозначны. Люди не рассматривают их с юридической точки зрения. Узнаем, есть ли что-то общее между налогом и сбором и каковы их различия.

Чем похожи

Налог или сбор – это сумма, взимаемая с частных лиц, организаций и индивидуальных предпринимателей и направляемая в бюджет.

Если не вдаваться в подробности, то, несомненно, госпошлина относится к налогам и сборам, которые имеют общие черты:

- закреплены в Налоговом кодексе РФ;

- поддаются уточнению и изменению суммы на местном уровне;

- оплаченные суммы поступают в казну.

Юридическое определение

Налогом называют безвозмездно перечисленные субъектом денежные средства для целей государства или муниципальных образований. Этот платеж является обязательным и уплачивается согласно Налоговому кодексу РФ.

Сбором называют сумму, которую вносят в бюджет за совершение в отношении лиц юридически значимых действий. В отдельных случаях денежные средства оплачивают за ведение предпринимательской деятельности, что может быть обусловлено местным законодательством.

Различия

Чтобы определить, является госпошлина налогом или сбором, нужно рассмотреть их основные характеристики. Первое понятие более емкое, ведь налог – это обязанность всех плательщиков отчислять в казну часть доходов или прибыли. Сбор же не является обязательным. Такой взнос необходим для совершения в отношении плательщика каких-либо действий со стороны государства.

Основными характеристиками налога являются:

- обязательность;

- безвозмездность;

- принудительность;

- необходимость расчета;

- принадлежность бюджетам различных уровней.

Для правильного исчисления суммы платежа необходимо определиться с объектом, знать его базовую стоимость, налоговую ставку и период. Необходимо также понимать, каков порядок взимания налога, чтобы не пропустить установленные сроки.

В отношении сбора действуют иные правила. Его оплачивают разово и за определенную услугу со стороны уполномоченных органов. Это значит, что он необязателен и не может быть принудителен. Однако главным отличием сбора от налога является то, что после оплаты гарантировано выполнение действий юридического характера по получению определенных прав.

Когда появляется необходимость оплаты госпошлины, налог это или сбор, физическому лицу все равно. Имея на руках квитанцию, он вносит установленную законом сумму. Ему абсолютно не важно, как именуется такое действие.

Для юридического лица все сложнее. Форма платежного поручения, с помощью которого возможно перевести денежные средства, требует точного определения назначения взноса и внесения этой информации в соответствующее поле. Однако для банка достаточно информации, что уплачивается государственная пошлина. Сбор это или налог, в поле назначения платежа уточнять не нужно.

Сравнение

Чтобы понять, госпошлина - это налог или сбор, необходимо проанализировать эти два понятия по следующим признакам:

- Цель. Любой сбор предназначен для обеспечения деятельности тех органов, которые предоставляют услугу или регистрируют право на что-либо. Налог не направляют на что-то конкретное.

- Регулярность. Сбор оплачивают разово, а налог – с постоянной периодичностью.

- Законодательная поддержка. Необходимость сбора устанавливают индивидуально. Он зависит не от субъекта, а от характера оказываемой услуги. Плательщики налога определяются на законодательном уровне.

- Сумма. Для сбора размер платы зафиксирован, для налога – зависит от базы, ставки и возможной льготы.

- Дата. Сборы не привязаны ко времени, а обусловлены потребностью плательщика. Налоги оплачиваются по истечении отчетного периода в ограниченные сроки.

- Прекращение обязательств. Налоги с юридических лиц взимают до тех пор, пока фирма не прекратила свое существования. Физические лица оплачивают их пожизненно. Исключение составляют ряд налогов, которые не взимаются с отдельных категорий граждан, например налог на имущество с пенсионеров. Сборы – это разовые суммы за услуги.

- Индивидуальные особенности плательщика. Учитываются для налогов и не имеют значения для сборов.

- Результат. Оплата налога только избавляет от неприятных последствий, а сбора – дает право на что-либо.

- Неуплата: налога грозит принудительным взысканием вместе с пеней, сбора – приведет к неполучению услуги.

Классификация

Налоги и сборы разделяют по следующим направлениям:

- По способу взимания: прямые и косвенные. Первые зависят только от размера фактического или ожидаемого дохода. Вторые связаны или с расходами, или с реализацией. Примером косвенных взносов может служить сбор за пользование недрами или налог на прибыль.

- По месту: федеральные, региональные и местные.

- По субъекту оплаты: для физлиц, для юрлиц и смешанные.

- По пополнению: закрепленные, которые идут только в федеральный бюджет, и регулирующие (с распределением средств по разным уровням).

Понятие госпошлины

Налоги, сборы и их признаки разъяснены достаточно подробно. Теперь можно без труда разобраться с государственной пошлиной и понять, к какому виду платежа она относится.

По факту это платеж, установленный российским законодательством. Он взимается на всей территории России в одном и том же размере за совершение действий юридического характера или за выдачу определенного документа при обращении в арбитражные и мировые суды, суды общей юрисдикции и иные организации с целью совершения определенных действий:

- нотариального характера;

- приобретения гражданства;

- въезда и выезда из РФ.

Обязательна пошлина при регистрации:

- лекарственных препаратов и медицинских изделий;

- актов гражданского состояния;

- прав собственности;

- транспорта;

- юридических лиц;

- политических партий;

- средств массовой информации.

Также на законодательном уровне определена оплата этого взноса:

- за использования некоторых слов государственного значения при присвоении наименования организации;

- при получении разрешения на перемещение через границу опасных отходов;

- за выдачу разрешения на ввоз и вывоз культурных ценностей, редких животных и растений.

Все вышеперечисленное однозначно определяет госпошлину. Налог это или сбор, становится понятно сразу после того, как выясняется, что взимается она за оказание услуги или проведение действия со стороны государственных органов различных уровней. Назначение платежа говорит о том, что пошлина – это сбор.

Подтверждением этого являются и характеристики такого рода взноса, а именно: необязательность, отсутствие необходимости расчета и принуждения к оплате. Помимо этого, взамен на потраченные деньги субъект получает документ или необходимую ему регистрацию.

Плательщики

Ими являются юридические и физические лица, которые нуждаются:

- в совершении действий, предусмотренных Налоговым кодексом РФ;

- выступают участниками в судах.

Если истец в соответствии с законодательством освобожден от оплаты пошлины или решение принято в его пользу, то государственную пошлину взимают с ответчика.

Тонкости судебных сборов

Их оплата необходима в случае подачи исковых заявлений или жалоб. Адресатом в данном случае может являться арбитражный, Конституционный или мировой суд, а также суд общей юрисдикции.

Следует отметить, что существуют льготные категории, представители которых не оплачивают госпошлину в суд. Налог это или сбор, их не должно волновать, поскольку они освобождены от такого взноса.

Распространенные взносы

Наиболее часто оплачивают такие сборы, как акцизы и госпошлина. Налог на прибыль, на имущество, НДФЛ, НДС – это распространенные налоги. Сделать вывод о принадлежности к определенному виду взносов можно не только из названия, но и из характеристик платежей.

Можно ли вернуть государственную пошлину

Законодательством допускается возврат только излишне уплаченных сумм. Получение денежных средств обратно в полном объеме невозможно. Однако бывают случаи, когда государственную пошлину засчитывают за совершение аналогичных действий, если она не была использована по назначению. Для этого следует написать заявление в тот орган, где ожидалось получение оплаченной услуги. Срок подачи просьбы о зачете суммы ограничен тремя годами.

В результате кропотливого анализа понятий налога и сбора можно сделать однозначный вывод о принадлежности госпошлины к необязательным платежам. Из двух рассматриваемых категорий это условие выполнимо только для последнего.

Читайте также: