Как заполнить вычеты на детей 2 ндфл

Обновлено: 28.06.2024

Налоговый вычет на ребенка — это стандартная компенсация, предоставляемая родителям.

Он позволяет сэкономить часть дохода за счет уменьшения суммы взимаемых налогов. Льгота предусмотрена для налогов на доходы физ. лица, содержащего несовершеннолетнего ребенка.

Нормы права

Налоговые вычеты, в том числе на ребенка, регламентированы ст. 218 НК РФ . Льгота оформляется путем подачи заявления и пакета документов, которые подтверждают право на пользование льготами.

Кем может оформляться вычет?

Вычетом могут пользоваться оба родителя. Чтобы его оформить, требуется составить и подать заявление. Если супруги находятся в разводе, но обеспечивают ребенка (детей), они тоже могут претендовать на вычет.

Главным условием оформления льготы является официальное трудоустройство, демонстрирующее, что вы ответственный плательщик налогов

Доход каждого родителя в течение отчетного периода не должен превышать 350 тыс. руб . Впрочем, это наблюдается нечасто, ведь средняя зарплата в нашей стране составляет около 15-20 тыс .

Воспользоваться вычетом могут не только родители ребенка, но и его опекуны, то есть люди, с кем он проживает, и кто его обеспечивают. Опекунство оформляется по разным причинам — смерть родителей, отказ от детей, лишение родительских прав.

Возможно ли оформить вычет на ребенка за предыдущие годы?

Если вы не успели своевременно оформить компенсацию, знайте, что закон позволяет получить льготы за последние три года. Через место работы это сделать не получится, поскольку бухгалтерия на предприятии уже закрыла всю отчетность. Придется обращаться в налоговую.

Потребуется справка о доходах (ее можно взять в организации, где вы работаете), документы и заявление. Нужно заполнить форму 3-НДФЛ и подать документацию в налоговую службу. Она подается лично либо отправляется по почте.

На проверку бумаг уйдет примерно 3 месяца. После проверки налоговая проведет перерасчет и вернет сумму, уплаченную сверх нормы.

Двойной вычет

Для отдельных категорий граждан предусмотрен двойной вычет. Он оформляется, когда другой родитель предоставил отказ от льготы. Однако он должен иметь официальное трудоустройство и облагаемый сбором доход.

Отказаться от своей льготы не имеют права:

- неработающие матери (или домохозяйки);

- матери в послеродовом отпуске либо отпуске по беременности или родам.

- граждане, стоящие на учете в центре занятости.

Чтобы оформить двойной вычет, требуется обратиться в бухгалтерию на работе и предоставить документы:

- заявление второго родителя об отказе от льгот;

- заявление на вычет;

- копия свидетельства о рождении детей.

Двойной вычет оформляется также на основании смерти или отсутствия второго родителя. Понадобится официальный документ о его кончине либо безвестном отсутствии.

Предел вычета на детей

Согласно законодательству сумма вычета определяется количеством детей. Разница небольшая, но тем не менее она есть.

На детей-инвалидов младше 18 лет назначается вычет в 3 тыс .

Таким образом, предел налоговых льгот на детей формируется не от их количества, а от суммы, которую зарабатывают родители либо опекуны ребенка. Компенсация предоставляется за каждый календарный месяц отчетного периода, пока суммарный доход налогоплательщика не достигнет отметки в 350 тыс . После этого льгота не предоставляется.

Пример расчета суммы вычета для семьи с двумя и более детьми

Допустим, у вас семья с тремя детьми. Все они младше 18 лет, значит, на каждого полагается налоговая льгота. К примеру, ваша зарплата 30 тыс .

Вы написали заявление работодателю о желании получить вычет на детей. На первых двух вам полагается по 1400 руб , на третьего — 3 тыс. руб .

Общая сумма составит: 1400*2 + 3000 = 5800 руб. Она будет вычитаться из вашего дохода ежемесячно, поскольку на нее не будет начисляться налог.

Работодатель рассчитает вам налог на сумму 24200 руб . Сумма сбора в этом случае составит: (30 тыс. — 5800)*13% = 3146 руб . В результате зарплата после уплаты налога составит: 30000 — 3146 = 26854 руб .

Без вычета сумма сбора составляла бы: 30000*13% = 3900 рублей . В этом случае зарплата составила бы: 30000 — 3900 = 26100 руб .

Таким образом, вы экономите больше 750 рублей ежемесячно.

Документы на получение льготы

Оформить льготу вы сможете после обращения с соответствующим заявлением и требуемыми документами. Заявление составляется единожды. Его нужно оформлять заново, если вы смените работу, или у вас появится еще один ребенок.

Через работодателя

Для оформления вычета через место работы требуется:

- свидетельство о браке;

- справка об инвалидности (если ребенок — инвалид);

- свидетельство о рождении (либо усыновлении).

Если требуется оформить двойной вычет, понадобится свидетельство о смерти либо безвестном отсутствии одного из супругов или заявление об отказе от льготы. Для опекунов требуется договор о приемной семье или документы об опеке.

Заявление о вычете подается вместе с вышеуказанными документами. Оно имеет стандартную форму:

- шапка, расположенная в правой верхней части листа. В ней содержатся сведения о лицах, на чье имя составляется заявление (Ф.И.О. и должности);

- название документа — Заявление. Пишется посередине листа;

- суть обращения. В нем должна содержаться просьба и статья закона, на основании которой она должна быть выполнена.

Документ подписывается заявителем с указанием даты составления, подписью и расшифровкой.

Через налоговую

При получении льготы через налоговую службу кроме перечисленных выше документов потребуются:

- заполненная форма 3-НДФЛ;

- справка о доходах с работы;

- заявление, написанное по той же форме. Различия будут только в шапке документа.

Для налоговой могут понадобиться оригиналы предоставляемых бумаг, так что возьмите их с собой, если отправитесь туда лично.

Резюме

Льготы могут оформить родители, чьим детям еще нет 18 лет. Исключение составляют студенты до 24 лет, находящиеся на очном обучении. При достижении ими совершеннолетия и завершении учебы их родители теряют право на льготу.

Справка 2-НДФЛ — это документ с информацией о доходах физических лиц и уплаченном ими налоге, который выдают работодатели по требованию или при увольнении работников. С 2021 года действуют новая форма и правила оформления.

Для чего нужна справка о доходах

Функция, которую выполняет справка о доходах физического лица, — информирование уполномоченных органов и организаций (например банков) о размере заработка граждан и суммах удержанного с него налога. Составление этого документа является одной из основных задач любого бухгалтера, который занимается вопросами заработной платы.

Как получить справку о доходах в 2021 году

По нормам Трудового кодекса РФ , работодатели обязаны выдать работнику документ о доходах:

- при увольнении вместе с трудовой книжкой и остальными документами;

- в любой момент по запросу — на изготовление документа дается 3 дня после получения заявления.

Никаких других оснований для изготовления справки 2-НДФЛ для сотрудника в 2021 году у работодателей нет. Никакие органы и службы не вправе ее запрашивать, минуя налогоплательщика.

Обратите внимание, что срок сдачи 2-НДФЛ за 2020 год в 2021 году истек 01.03.2021 и больше направлять этот документ в ИФНС не требуется. Он теперь включен в состав расчета 6-НДФЛ в виде приложения № 1.

Бланк расчета и приложения к нему для сдачи за 2021 год утверждены приказом ФНС России № ЕД-7-11/753@ от 15.10.2020. Отдельная отчетность 2-НДФЛ в 2021 году для налоговых агентов не предусмотрена.

При запросе работником, в том числе уже уволенным, сведений о заработной плате и удержанном налоге за прошлые периоды организация выдает документ по форме, которая действовала в тот период. Учитывайте и действовавший на тот момент порядок заполнения, который обычно утвержден тем же приказом ФНС, что и бланк.

Образец заявления для получения сведений о доходах

По нормам ТК РФ, письменное заявление работника о запросе сведений о доходах не является обязательным. Но рекомендуется его затребовать — это выгодно как работнику, так и работодателю. С даты его получения начинается трехдневный срок для изготовления справки. Если возникнут разногласия по этому поводу, проще окажется доказать правоту.

Написать заявление о выдаче 2-НДФЛ при увольнении в 2021 году разрешается в произвольной форме, главное, чтобы были подпись заявителя и дата составления. Вот так выглядит примерный образец:

от экспедитора Савельева М.Л.

Прошу выдать мне справку о доходах и суммах НДФЛ за январь-март 2021 г.

Коды доходов и вычетов

ФНС приказом № ММВ-7-11/820 от 24.10.2017 утвердила целый ряд кодов доходов и вычетов, которые необходимо использовать при заполнении документа о доходах (бывшей 2-НДФЛ). Они необходимы для обозначения операций в документе.

Сумма компенсации за неиспользованный отпуск

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает т рехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях

Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей, в соответствии с законом № 2300-1 от 07.02.1992

Сумма списанного безнадежного долга

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях

Налоговым агентам следует внимательно следить за верным указанием кодов налоговых вычетов. Например, стандартный вычет на ребенка обозначают кодом 126. Если ошибиться, то придется доказывать, что вычет предоставлен законно и его сумма не превышает предусмотренную Налоговым кодексом РФ. Если налоговый агент необоснованно увеличил сумму вычета, тем самым он уменьшил сумму налога к уплате, фактически обманув бюджет. В этом случае его заставят не только вернуть разницу с учетом пени по нормам статьи 75 НК РФ, но и заплатить штраф в размере 20% от этой суммы, по нормам статьи 123 НК РФ.

Полный перечень кодов вычетов приведен в приложении к приказу ФНС № ММВ-7-11/387@ от 10.09.2015 .

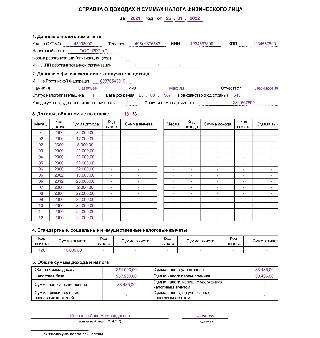

Как выглядит форма 2-НДФЛ в 2021 году

Для выдачи работникам действует отдельная справка 2-НДФЛ за 2021 год для работника о доходах и суммах налога. Ее форма ничем не отличается от упраздненной 2-НДФЛ. Вот так выглядит образец заполнения по новой форме:

Алгоритм заполнения документа:

- Указать период и дату, когда выдана справка 2-НДФЛ за 2021 год;

- Указать данные налогового агента (организации) — наименование, код ОКПО, ИНН, номер телефона, адрес.

- Указать данные налогоплательщика — Ф.И.О., ИНН, дату рождения, реквизиты и код документа, удостоверяющего личность, код статуса налогоплательщика.

- Привести действующую ставку налога — в примере стандартные 13%.

- Привести в разделе 3 коды полученных налогоплательщиком доходов за каждый месяц (в примере зарплата — код 2000).

- Сообщить об использованных вычетах с указанием их кодов.

- Указать общие суммы выплат и удержанного налога.

Заверяет справку своей личной подписью тот бухгалтер, который ее составлял.

Исправление ошибок

Если в справке за 2021 год допущена ошибка, сдается полная уточненная форма 6-НДФЛ, а не один лист. Если исправления вносятся только в расчет 6-НДФЛ, подавать в составе корректировки справки по налогоплательщикам не требуется.

Вам в помощь образцы, бланки для скачивания

Расскажем о важных особенностях одного из видов – стандартного вычета на детей.

Общие правила получения вычета

Для оформления налогового вычета на детей необходимо, чтобы выполнялись следующие обязательные условия:

1. Родитель (опекун, попечитель, усыновитель, приемный родитель) должен являться гражданином РФ и получать доходы, облагаемые по ставке НДФЛ 13%.

Доход физлица в обязательном порядке должен облагаться НДФЛ. Если физлицо является индивидуальным предпринимателем, применяющим специальные режимы налогообложения, либо относится к категории официально безработных, либо в качестве дохода получает только государственные пособия, пенсию и пр., то, соответственно, права на вычет в таких ситуациях не возникает.

2. Наличие детей, находящихся на обеспечении, а именно: несовершеннолетних детей в возрасте до 18 лет, детей в возрасте до 24 лет, которые обучаются по очной форме, детей-инвалидов в возрасте до 18 лет и детей-инвалидов I, II группы в возрасте до 24 лет, обучающихся по очной форме.

3. Сумма дохода нарастающим итогом с начала календарного года не должна превышать 350 000 руб. (на каждого родителя в отдельности), после превышения данного ограничения в течение года вычет прекращается с того месяца, в котором доход превысил лимит 350 000 руб.

Налоговый вычет на детей предоставляется за каждый календарный месяц с момента получения права.

Вычеты на детей суммируются, то есть предоставляются на каждого ребенка в отдельности.

Оба из родителей (опекунов, попечителей и пр.) имеют одинаковое право на получение вычета на каждого из детей.

Условия получения удвоенного вычета

Родитель (усыновитель, опекун, попечитель) имеет право получать налоговый вычет на ребенка (детей) в удвоенном размере, но только при наличии одного из двух оснований:

1) если имеется отказ одного из родителя получать вычет;

2) если родитель (приемный родитель, опекун, усыновитель) является единственным и это подтверждено документально.

В первом случае от второго родителя требуется предоставить заявление о его отказе в получении вычета на ребенка (детей), а также копию справки 2-НДФЛ с места работы, которая будет являться подтверждением, что вторым родителем вычет не был получен.

Во втором случае статус единственного родителя должен быть подтвержден копией соответствующего документа (Письмо Минфина РФ № 03-04-05/1-657 от 23.05.2012г.). К таким документам могут относиться:

для признания родителя без вести пропавшим или умершим: решение суда о признании одного из родителей безвестно отсутствующим либо умершим;

для подтверждения смерти второго родителя: свидетельство о его смерти;

для подтверждения единственного усыновителя (опекуна, попечителя): акт органа опеки и попечительства о назначении единственного опекуна (попечителя).

Причем если мать-одиночка или одинокий отец вступят в брак (не зависимо от того, усыновлен ребенок супругом или нет), то необходимо прекратить предоставление двойного вычета с месяца, следующего за месяцем регистрации брака. Однако факт заключения брака не относится к единственным опекунам, усыновителям и попечителям – на них это правило не распространяется.

Также важно обратить внимание, что никакие иные случаи не являются основанием для получения двойного вычета. К примеру, не будут подходить условия, при которых второй родитель лишен или ограничен в родительских правах или же если он не уплачивает алименты и не участвует в обеспечении ребенка.

Размеры вычета и отражение кодов в справке

Пп. 4 п. 1 ст. 218 НК РФ предусмотрены следующие размеры вычетов на детей:

1400 руб. на первого ребенка;

1400 руб. на второго ребенка;

3000 руб. на третьего и последующих детей;

12 000 руб. – дополнительный вычет на ребенка-инвалида для родителей, супруга(и) родителя, усыновителей;

6000 руб. – дополнительный вычет на ребенка-инвалида для опекунов, попечителей, приемных родителей, супруга(и) приемного родителя.

Обратите внимание, что стандартный вычет на ребенка-инвалида суммируется с вычетом, который зависит от того, какой ребенок по счету (первый, второй и т.д.). Что это означает? Например, у двух родителей имеется один несовершеннолетний ребенок-инвалид. Соответственно, каждому из родителей на этого ребенка положен вычет в размере 1400 руб. как на первого ребенка и как дополнительный вычет в размере 12000 руб. Итого одному родителю за месяц положен вычет на общую сумму 13 400 руб. (сумма денежных средств по вычету составит 13400×13%=1742 руб.). Но опять-таки не стоит забывать про установленный лимит дохода в 350 000 руб.

Каждый вид детского вычета отражается по отдельному коду в разделе 4 справки 2-НДФЛ. Данные коды представлены в Приказе ФНС № ММВ-7-11/387 от 10.09.2015 г. В соответствие со ст. 218 НК РФ на детские вычеты предусмотрены коды 126-149. Причем на вычеты в удвоенном размере предусмотрены отдельные коды! Также и для родителя (усыновителя) и опекуна (попечителя) на одни и те же вычеты утверждены разные коды.

Пример 1

У Румянцевой А. А. имеется трое детей, двое из которых несовершеннолетних и один ребенок – студент в возрасте 20 лет, учащийся по очной форме.

Ежемесячный доход Румянцевой А.А. составляет 35 000 руб. (в т.ч. НДФЛ 4550 руб.), в январе 2020 г. она подала работодателю документы на вычет. Соответственно, при получении вычета ее доход не будет облагаться НДФЛ в размере 2800 руб. за ребенка-студента и второго ребенка, а за самого младшего – в размере 3000 руб. По итогу за один месяц Румянцева А.А. получит вычет на сумму: (1400×2+3000)×13% = 754 руб. Данную сумму вычета она будет получать за первые 10 месяцев 2020 г., а с ноября вычет прекратится, поскольку при условии ежемесячной заработной платы 35000 руб. ее доход в ноябре превысит лимит в 350 000 руб.

Как получить вычет на ребенка

Вычет на ребенка можно получить либо через работодателя, либо же сразу за весь период по окончании календарного года в ИФНС.

1. Для того чтобы работодатель, как налоговый агент, мог предоставлять вам вычет, необходимо подать документы на каждого ребенка:

заявление о предоставлении вычета в свободной форме;

копию свидетельства о рождении ребенка (если он несовершеннолетний);

копию справки из образовательного учреждения (для ребенка до 24 лет, обучающегося по очной форме);

копию документа, подтверждающего инвалидность ребенка (если он инвалид);

копию решения суда об усыновлении или решения об установлении опеки (попечительства) – если физлицо усыновитель/опекун/попечитель;

копия документа, подтверждающего статус единственного родителя (если физлицо является единственным родителем и претендует на удвоенный вычет);

заявление одного из родителей об отказе в получении вычета и справка 2-НДФЛ с его места работы (если один из родителей претендует на удвоенный вычет).

Причем заметьте, что при подаче документов работодатель не может отказать своему работнику в предоставлении вычета – это является одним из законных способов (п. 3 ст. 218 НК РФ).

2. Для получения вычета через ИФНС необходимо, кроме вышеперечисленных документов, также подать декларацию по форме 3-НДФЛ. Документы можно подавать либо электронно через личный кабинет налогоплательщика, либо в бумажной версии. Документы в ИФНС подаются всегда по окончании налогового периода – календарного года и вычет предоставляется сразу за год или за предшествующие 3 года.

Получение вычета при смене работы

Также не стоит забывать, что новому работодателю при предоставлении вычетов важно учитывать получение вычетов и лимит дохода сотрудника в справке 2-НДФЛ с предыдущего места работы. Это позволит избежать ошибок и всевозможных перерасчетов.

Прекращение предоставления вычета

Обоснования окончания предоставления вычета отражены кратко в таблице 1.

Таблица 1. Когда прекращается получение вычета

Обоснование

Период, с которого прекращается получение вычета

Превышение дохода физлица установленного порога 350 000 руб.

Месяц, в котором доход физлица превысил лимит

Наступление совершеннолетия ребенка

С января года, следующего за годом, в котором ребенку исполнилось 18 лет

Учащемуся очной формы обучения исполнилось 24 года при условии, что до конца года ребенок не прекратил обучение

С января года, следующего за годом, в котором ребенку исполнилось 24 года

Учащемуся очной формы обучения исполнилось 24 года (либо до достижения 24 лет) при условии, что до конца года ребенок прекратил свое обучение

В некоторых ситуациях, например, при обращении людей в государственные органы по поводу получения пособий, требуется предоставлять сведения о доходах и об уплате налогов.

Справка 2-НДФЛ – это документ, подтверждающий материальный статус гражданина и наличие у него прав на снижение налоговых выплат.

Содержание:

Зачем нужна справка 2-НДФЛ

Она нужна работодателям для отчета перед налоговыми органами о финансовом статусе сотрудников, взыскании с них обязательных платежей.

Кроме того, 2-НДФЛ может потребоваться отдельным гражданам. Поводами для ее составления могут быть:

- Подача заявления на получение налоговых послаблений в связи с рождением ребенка или возникновением других ситуаций, предусмотренных законом;

- Обращение в суд по поводу взыскания алиментов или для разрешения конфликтной ситуации, возникшей из-за финансовых претензий к работодателю;

- Начисление пенсии по старости, расчет ее размеров;

- Оформление опекунства или усыновления ребенка;

- Сбор документов для поездки за границу (подтверждение материального положения);

- Получение статуса безработного и начисление денежного пособия;

- Расчет размеров пособия по беременности, родам и уходу за ребенком;

- Оплата больничного листа;

- Переход человека, имеющего какие-либо льготы и налоговые вычеты, на работу в другую организацию. Сведения, имеющиеся в 2-НДФЛ, учитываются бухгалтером при начислении ему зарплаты;

- Взятие денежного кредита в банке (в том числе ипотеки) или оформление аренды имущества.

Какие сведения содержатся в справке 2-НДФЛ

Здесь имеются следующие сведения:

- Паспортные данные физического лица (фамилия-имя-отчество, дата рождения, гражданство);

- Название организации, в которой работает человек, а также коды и реквизиты фирмы, содержащиеся в Едином государственном реестре;

- Сумма всех доходов, которые облагаются налогом;

- Общий размер удержаний за указанный период;

- Сумма вычетов, связанных с наличием у человека льгот, предусмотренных правилами Налогового кодекса Российской Федерации;

- Окончательная сумма доходов гражданина и уплаченных налогов с учетом всех положенных льгот.

Образец формы справки 2-НДФЛ, которую работодатели должны выдавать сотрудникам:

Налоговые вычеты подразделяются на стандартные, социальные, имущественные и инвестиционные.

Стандартные – это снижение налоговых отчислений для налогоплательщиков, имеющих определенные льготы, а также вычеты на детей.

Право на снижение налога имеют, например, следующие категории налогоплательщиков 1 :

- Принимавшие участие в ликвидации Чернобыльской катастрофы;

- Участники испытаний ядерного оружия;

- Лица, переселенные из районов, подвергшихся радиоактивному загзязнению;

- Инвалиды Отечественной войны;

- Лица, находившиеся в Ленинграде во время блокады 1941-1944 гг;

- Герои Советского Союза или Герои России и другие.

Вычеты на детей предусмотрены для родителей (опекунов), выплачивающих налоги по ставке 13%. Право на снижение отчислений предоставляется до того момента, пока суммарный доход за все предыдущие месяцы с начала года не достигнет 350 тыс. руб. Как только он превысит этот показатель, льгота отменяется.

Право на стандартные вычеты имеют также налогоплательщики, имеющие ребенка-инвалида моложе 18 лет или учащегося (студента, аспиранта моложе 24), который является инвалидом I, II группы.

Социальные вычеты. Они предусмотрены для граждан, оплачивающих самостоятельно лечение или учебу, а также для тех работников, которые заключают договоры о пенсионном страховании.

Имущественные вычеты. Снижение налогов связано в данном случае с продажей или приобретением имущества (домов, садовых участков, квартир), выплатой процентов по кредиту.

Инвестиционные вычеты предусмотрены для людей, получающих доходы от продажи ценных бумаг, имеющих инвестиционный счет в банке.

На бланке 2-НДФЛ указываются реквизиты документов, подтверждающих права человека на соответствующие льготы и налоговые вычеты.

Имеется графа, в которой указывается вид доходов, получаемых данным физическим лицом. Каждому из видов соответствует определенный код, который вносится в данный документ.

- Код 1300 соответствует доходам, получаемым от использования авторских прав;

- 1400 – доходы, получаемые от сдачи в аренду имущества (кроме транспортных средств и компьютерных сетей);

- 1530, 1531 – доходы по операциям с ценными бумагами.

Профессиональные вычеты предусмотрены для лиц, занимающихся предпринимательской деятельностью или частной практикой.

Вычеты, связанные с переносом убытков на будущие периоды. Имеются в виду убытки от операций с ценными бумагами и производными финансовыми инструментами.

Где можно получить справку 2-НДФЛ и кто ее выдает

2-НДФЛ берут в бухгалтерии по месту работы (учебы) или налоговой службе. Документ выдается через 3 дня с момента обращения. Для получения справки необходимо составить письменное заявление и указать, какой период интересует. Заявление пишется на имя руководителя организации или главного бухгалтера. Цель получения документа гражданин указывать не обязан.

Образец заявления на получение 2-НДФЛ - скачать

В налоговую инспекцию сведения предоставляются до 1 апреля. В личном кабинете они доступны с мая или июня, после того, как будут обработаны. Здесь отражается справка 2-НДФЛ, в которой содержатся сведения за прошедший год. Справку за текущий год можно взять у работодателя.

Куда чаще всего приходится предоставлять 2-НДФЛ

Чаще всего такая справка требуется для предъявления:

- В банк (при оформлении кредита, а также расчета ежемесячных выплат по процентам);

- В налоговую службу;

- В судебные инстанции;

- В бухгалтерию по месту новой работы;

- В управление (отделы) социальной защиты населения для получения пособий.

Когда 2-НДФЛ не требуется

Существуют ситуации, при которых работодатель не обязан предоставлять в налоговую службу справку 2-НФДС на какого-либо сотрудника. Это происходит в тех случаях, когда:

- На протяжении отчетного года работнику не начислялась зарплата, и не выдавались другие денежные средства, то есть организация не удерживала с него налоги;

- Работник получал доходы, не облагаемые налогом (к ним относятся, например, денежные призы, выплаты донорам, вознаграждения ветеранам труда и т. д.);

- У сотрудника имелись доходы, которые он должен был вносить в собственную налоговую декларацию (прибыль малого бизнеса, доходы от продажи сельхозпродукции, выращенной на собственном земельном участке и другие). В таких случаях отчет о налогах возлагается на самого человека.

Срок действия 2-НДФЛ

Различные организации сами устанавливают срок действия такого документа.

Например, банки при выдаче кредитов обычно требуют, чтобы давность получения 2-НДФЛ составляла не больше 30 дней. При этом в справке должны содержаться сведения за последние 6 месяцев.

Для передачи в налоговые органы требуются данные за весь последний год.

В случае оформления пособия по беременности и родам предоставляются сведения о зарплате и удержании налогов за последние 2 года.

Изменения, произошедшие в 2020 году

В соответствии с приказом ФНС № ММВ-7-11/566@ от 02.10.2018 справка 2-НДФЛ с 2019 года заполняется в новой форме:

С 2020 года меняется срок сдачи 2-НДФЛ. Ее надо сдавать не до 1 апреля, а до 1 марта. Так как 1 марта в 2020 году приходится на воскресенье, то крайним сроком сдачи справки является 2 апреля (понедельник).

Форма, действовавшая в 2018 году

Как получить справку 2-НДФЛ

Существуют нюансы получения справки физическими лицами различных категорий.

Справка 2-НДФЛ в период пребывания в декретном отпуске и на больничном

Существуют такие виды доходов, которые налогом не облагаются, и при составлении справки 2-НДФЛ не учитываются. К ним относятся:

- Пособия по безработице, по беременности и родам;

- Единовременные выплаты (командировочные, подъемные), доплата за работу в особых климатических условиях или местности, подвергшейся радиоактивному загрязнению;

- Денежные компенсации, связанные с получением трудовой травмы, профзаболевания;

- Выходные пособия работникам, уволенным по сокращению;

- Выплаты членам семьи военнослужащих, погибших при исполнении служебного долга;

- Вознаграждения, полученные за сдачу крови или донорского молока;

- Премии за выдающиеся достижения в области науки, искусства или спорта;

- Стипендии студентов, аспирантов, учащихся других категорий;

- Пенсионные выплаты (государственные и страховые).

Примечание: Выплаты по больничному листу, полученному в связи с болезнью, НЕ относятся к доходам, не облагаемым налогом. Они связаны не с оплатой выполненной работы, а с временным недомоганием, причиной которого трудовая деятельность не является. Больничный лист не облагается налогом только в том случае, когда его получает женщина, уходящая в декретный отпуск.

В справке 2-НДФЛ, выдаваемой работнику, находившемуся в отпуске по болезни, указываются доходы и суммы снимаемых налогов.

А при оформлении справки за декретный период в нее вносится ежемесячное пособие по беременности и родам, с которого налог не взимается.

Как заполнить справку 2-НДФЛ

Справка о доходах и изъятии налогов заполняется следующим образом:

- Вносятся сведения о компании-работодателе, составляющей справку. В первую строку вписывается название организации, указывается наличие у нее инвестиционного фонда, контактные данные;

- Указывается период, за который производится финансовый отчет, а также номер справки и ее признак. Существуют справки 2 видов:

- С признаком 1. Обычная справка, которая в соответствии с Налоговым кодексом сдается в налоговую службу до 1 апреля следующего года;

- С признаком 2. Такая справка составляется в случае невозможности взыскания налога. Она предоставляется до 1 марта.

Подобная ситуация возникает, например, если компания оплачивает труд работника не деньгами, а в натуральной форме (подарком или турпутевкой).

Другая ситуация: работник уволился с работы и уехал за границу на постоянное место жительства. При этом он уже не считается резидентом РФ. До увольнения человек выплачивал налог в размере 13%. С нерезидентов ежемесячно взимается налог 30%. Если данный работник уволился до 31 декабря, то за весь прошедший год с него полагается снять 30%

В последние строчки вписываются ФИО человека, составившего документ (налогового агента) или его представителя. Здесь указываются реквизиты удостоверения личности, дата заполнения справки. Документ заверяется подписью и печатью.

В приложение к справке 2-НДФЛ содержатся сведения по каждому виду доходов/вычетов, которым соответствует определенный код. Суммы расписаны по месяцам. Сюда вносятся заработная плата (код 2000), отпускные (2012), премиальные (2002), оплата по больничному листу (2300) и другие доходы.

Если в справке 2-НДФЛ допущена ошибка

Если при расчете налогов, заполнении персональных или иных данных была допущена ошибка, производится корректировка сведений.

Обнаружив неточность, налоговый инспектор в письменной форме сообщает предприятию о необходимости корректировки сомнительных данных. Если работодатель найдет ошибку самостоятельно и успеет сделать исправления до истечения обязательного срока подачи 2-НДФЛ в налоговую службу, никаких санкций не будет. Если сведения поступят с опозданием, организации придется заплатить штраф 500 рублей.

Наиболее частые ошибки в заполнении справки 2-НДФЛ

На справке не должно быть никаких помарок и исправлений. Если допущена неточность, необходимо заполнить новый бланк.

Наиболее частыми ошибками являются:

Некоторые особенности заполнения справки

Иногда возникает такая ситуация, когда вскоре после сдачи справки 2-НДФЛ в налоговую службу работник меняет паспорт. При этом сведения, внесенные в справку, не считаются ошибочными. Организация никакой ответственности при этом не несет, и выплата штрафа ей не грозит. Если работнику опять потребуется такая справка, ее выписывают уже с новыми паспортными данными.

Нарушением это не считается, хотя в налоговую службу были поданы другие сведения.

Существуют компьютерные программы для быстрого составления финансовых отчетов и заполнения 2-НДФЛ справки. Можно произвести также онлайн проверку на сайтах специализированных компаний.

В чем разница между 2-НДФЛ и 3-НДФЛ

Справка 3-НДФЛ – это налоговая декларация, которую человек составляет сам (или пользуется услугами опытного помощника). В нее вносятся сведения о дополнительных доходах, не имеющих отношения к его служебной деятельности. 3-НДФЛ сдают в налоговую инспекцию для отчета о добросовестной выплате отчислений в пользу государства.

Справку 2-НДФЛ налогоплательщик самостоятельно не заполняет. Для ее получения он обращается к работодателю и через 3 дня ему выдают готовый документ.

Если гражданин является наемным работником, и имеет дополнительный доход, то для получения налогового вычета он должен предоставлять обе справки 2-НДФЛ и 3-НДФЛ.

Для индивидуального предпринимателя единственным документом, подтверждающим доходы, является налоговая декларация (3-НДФЛ).

Разница между этими документами состоит в том, что в 2-НДФЛ указываются доходы, получаемые от конкретного работодателя, причем ее можно получить за любой период (3, 6, 12, 24 месяца). В справку 3-НДФЛ вносятся сведения за 1 год.

Заключение

Справка 2-НДФЛ должна быть заполнена аккуратно, с соблюдением всех принятых правил. В противном случае могут возникнуть сомнения в подлинности сведений, потребуется уточнение неясных пунктов и предоставление дополнительных данных. Это может привести к затягиванию сроков принятия решения по интересующему делу.

![Анастасия Кривельская-Ершова]()

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Читайте также: