Как заполнить декларацию 3 ндфл при продаже гаража

Обновлено: 16.05.2024

Обязанность платить налог на доходы (НДФЛ) зависит от срока владения проданным имуществом. Если на момент продажи вы собственник гаража больше 5 (а в отдельных случаях и 3-х) лет, налог платить не надо. Кроме того, вы не обязаны декларировать свой доход. То есть сдавать в налоговую инспекцию декларацию о доходах. Если меньше — надо. Но при расчете налога доход вы можете уменьшить (на имущественный вычет или расходы). В любом случае доход следует обязательно задекларировать.

- Когда не надо платить налог и сдавать декларацию 3-НДФЛ

- Как определить доход с продажи гаража

- Как уменьшить доход от продажи при расчете налога

- Как посчитать налог с продажи гаража

- Когда подавать декларацию и платить налоги

Когда не надо платить налог и сдавать декларацию 3-НДФЛ

Как мы уже сказали, налог не платят, если на момент продажи гараж находился в вашей собственности 5 лет и больше (это 60 месяцев подряд). Например, вы купили недвижимость 15 марта 2021 года. Продать ее без налога можно после 15 марта 2026 года. В этой ситуации вам не нужно ни платить налог, ни подавать декларацию по нему. Сумма дохода значения не имеет.

В отдельных случаях этот срок сокращается до 3-х лет (то есть 36 месяцев). Например, если вы получили гараж по наследству или в дар от близкого родственника. Каких родственников считают “близкими” смотрите по ссылке. Например, 25 мая 2021 года гараж вам подарил отец. Вы можете его продать без налогов после 25 мая 2024 года (на эту дату закончится 3 — х летний срок).

Срок владения гаражом отсчитывают с даты государственной регистрации собственности на вас. Узнать ее несложно. Нужно получить выписку из гореестра прав на недвижимость в МФЦ. Нужная дата будет указана в выписке. Из этого правила есть одно исключение: недвижимость получена в наследство. Здесь право собственности возникает в день открытия наследства. Это дата смерти наследодателя. День государственной регистрации собственности значения не имеет.

Итак, если на момент продажи это имущество находится в вашей собственности более 5 (или 3) лет, то читать дальше не надо. Вы освобождаетесь от обязанности платить налог и декларировать доход. Если менее — читаем дальше.

Как определить доход с продажи гаража

По недвижимости есть специальные правила расчета дохода. Вашим доходом будут считать одну, но наибольшую сумму:

- или продажную цену гаража по договору купли-продажи, который вы заключили с покупателем;

- или 70% от его кадастровой стоимости. Ее можно уточнить онлайн в нашем сервисе “Узнать кадастровую стоимость недвижимости”.

Какая сумма больше, такая и является вашим доходом. Исходя из нее и будет рассчитан налог.

Пример

Вы продаете гараж за 240 000 руб.

Ситуация 1

Его кадастровая стоимость 489 000 руб. Тогда 70% от кадастра составит:

489 000 руб. х 70% = 342 300 руб.

Наибольшей является цена от кадастра (342 300 руб.). Она и будет вашим доходом.

Ситуация 2

Его кадастровая стоимость 268 000 руб. Тогда 70% от кадастра составит:

268 000 руб. х 70% = 187 600 руб.

Наибольшей является продажная цена по договору (240 000 руб.). Она и будет вашим доходом.

Сумма дохода нужно указать в декларации по налогу на доходы. Налог рассчитывают от этой суммы дохода.

Как уменьшить доход от продажи при расчете налога

При расчете налога доход может быть уменьшен на определенные суммы, установленные законом. Для вас выгодней уменьшить доход на максимальную сумму. У вас есть несколько законных способа для этого. Так, вы вправе уменьшить доход:

- на имущественный налоговый вычет для продавцов прочего недвижимого имущества — 250 000 руб. (для всех);

- на расходы по приобретению гаража, которые подтверждены документами (для всех);

- на расходы наследодателя по приобретению этого имущества, которые подтверждены документально (только для тех, кто получил гараж по наследству);

- на расходы дарителя по приобретению этого имущества, которые подтверждены документально (только для тех, кто получил недвижимость по дарению от близкого родственника);

- на стоимость этого имущество, которая была задекларирована и с которой был уплачен налог на доходы при его получении в дар (только для тех, кто получил недвижимость по дарению не от близкого родственника и заплатил налог с его стоимости).

Вы вправе выбрать любой из этих способов. Но только один. Применять больше одного нельзя. Например, вы не вправе уменьшить доход и на вычет 250 000 руб., и на расходы.

Удобно уменьшать доход на вычет, если ваш доход не превышает 250 000 руб. В этом случае ничего документально подтверждать не нужно. Если превышает выгодней выбрать максимальную сумму, на которую можно уменьшить доход. Это или вычет или расходы. Но, подчеркнем, расходы должны быть подтверждены документами.

Пример

По договору купли-продажи гараж продан за 450 000 руб. Это больше 70% от его кадастровой стоимости.

Ситуация 1

Расходы на его покупку, которые подтверждены документально, — 180 000 руб. В такой ситуации выгодно использовать вычет. В результате доход, облагаемый налогом, составит:

450 000 (доход) — 250 000 (вычет) = 200 000 руб.

Ситуация 2

Расходы на его покупку, которые подтверждены документально, — 320 000 руб. В такой ситуации выгодно использовать расходы. В результате доход, облагаемый налогом, будет равен:

450 000 (доход) — 320 000 (вычет) = 130 000 руб.

Как посчитать налог с продажи гаража

Налог нужно заплатить с дохода, который превышает вычет (250 000 руб.) или расходы на покупку. Ставка налога 13%. Исключение сделано только для тех, кто не является налоговым резидентом России. Они платят налог по ставке 30%. Напомним, что резидент — это человек, который физически находится в России не менее 183 дней в течение 12 месяцев подряд. Его гражданство и место жительства никакого значения не имеют.

Пример

Вы продали гараж за 480 000 руб. Он находился в собственности менее 3 лет. Продажная цена больше 70% от его кадастровой стоимости.

Ситуация 1

Расходы на его покупку, которые подтверждены документально, — 76 000 руб. Доход уменьшаем на вычет. Доход, облагаемый налогом, составит:

480 000 (доход) — 250 000 (вычет) = 230 000 руб.

С него нужно заплатить налог:

230 000 руб. х 13% = 29 900 руб.

Ситуация 2

Расходы на его покупку, которые подтверждены документально, — 375 000 руб. Доход уменьшаем на расходы. Доход, облагаемый налогом, составит:

450 000 (доход) — 320 000 (вычет) = 130 000 руб.

С него нужно заплатить налог:

130 000 руб. х 13% = 16 900 руб.

Когда подавать декларацию и платить налоги

Ваш доход от продажи нужно указать в декларации по налогу на доходы (форма 3-НДФЛ). Здесь же вписывают ту сумму, на которую он будет уменьшен. Это или вычет или расходы. Также в документе указывают и сумму налога, которую нужно заплатить. Если налог платить не надо (например, доход равен или меньше вычета), то отчитаться вы обязаны в любом случае.

Если вы уменьшили доходы на расходы, то к декларации прикладывают копии документов, которые подтверждают ваши затраты на приобретение гаража. Это может быть договор купли-продажи и расписки прежнего владельца, которые подтверждают, что вы заплатили деньги.

Декларацию и документы сдают в налоговую инспекцию по месту вашего жительства не позднее 30 апреля того года, который следует за годом продажи. Налог нужно заплатить до 15 июля этого же года.

Пример

15 августа 2021 года был продан гараж, который находился в собственности менее 3 лет. Вы обязаны:

- составить и сдать в инспекцию декларацию 3-НДФЛ;

- заплатить налог, если у вас есть доход, облагаемый НДФЛ.

Декларацию нужно сдать до 30 апреля, а заплатить налог до 15 июля 2022 года.

![]()

3-НДФЛ при продаже квартиры сдается в налоговую инспекцию по окончании года, в котором состоялась продажа, в установленные законодательством сроки. Обо всех нюансах оформления отчета в указанной ситуации поговорим в нашем материале.

По какой форме заполняется декларация 3-НДФЛ

Физлица при продаже имущества, и квартиры в том числе, за 2020 год отчитываются на обновленном бланке декларации 3-НДФЛ. Чиновники ФНС в очередной раз потрудились над изменениями формы, утвердив их приказом от 28.08.2020 № ЕД-7-11/615@. Указанная форма незначительно отличается от предыдущей, которая утверждена приказом ФНС от 07.10.2019 № ММВ-7-11/506@. Значительные правки законодатели внесли в бланк для отчета за 2018 год. Если раньше листы отчета обозначались буквенными символами (А, Б, В…), то с 2018 года бланк состоит из пронумерованных приложений, к некоторым дополнительно прилагаются расчеты.

ОБРАТИТЕ ВНИМАНИЕ! Бланк декларации от 2014 года в соответствующих редакциях понадобится налогоплательщикам при подаче декларации за предыдущие годы, например при сдаче корректировок.

В каких случаях заполнение 3-НДФЛ при продаже квартиры обязательно

При продаже квартиры 3-НДФЛ оформляется и сдается, если не превышен предельный срок владения имуществом. До 2016 года отчитываться перед контролерами по факту продажи и уплачивать налог было не нужно, если квартира находилась в собственности более 3 лет.

С 2016 года правила поменялись. Для имущественных объектов, приобретенных до 01.01.2016, 3-летний предельный срок остался прежним независимо от того, как они были приобретены — на основании приватизации, по договору купли-продажи, дарения, наследования и пр. Для объектов же, которые были приобретены после 01.01.2016, предельный срок владения увеличился до 5 лет. Однако данное увеличение не коснулось имущества:

- полученного по наследству или в качестве подарка от близкого родственника;

- приватизированного;

- переданного в соответствии с договором о пожизненном содержании.

Для всех перечисленных случаев предельным остается срок 3 года.

Как заполнить 3-НДФЛ при продаже квартиры: общие правила

Продавец квартиры заполняет и представляет декларацию налоговикам в следующем составе:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6;

- расчет к приложению 1.

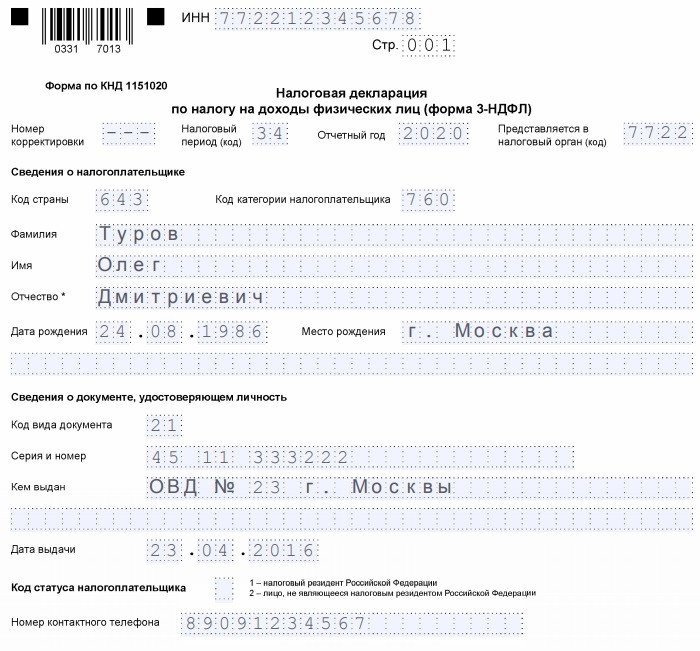

Титульник содержит данные о физическом лице (Ф.И.О., ИНН, дату и место рождения, информацию по документу, удостоверяющему личность, коды категории и статуса налогоплательщика и налоговой инспекции, куда представляется отчет (код)). Также здесь проставляются налоговый период и отчетный год, номер корректировки.

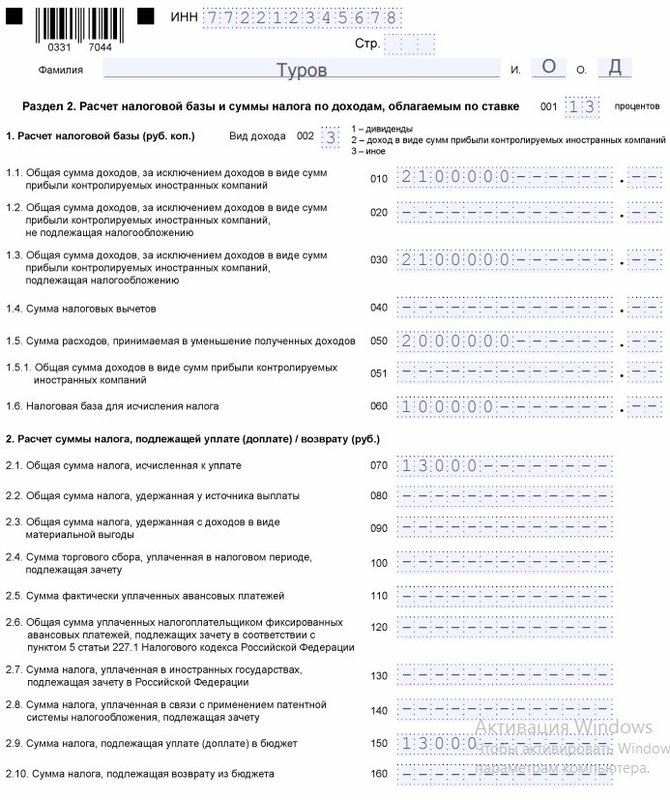

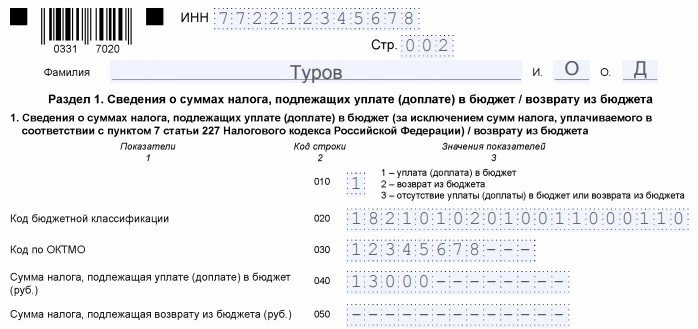

Раздел 1 содержит сведения о КБК, ОКТМО и сумме налога, подлежащей уплате в бюджет.

В разделе 2 приводится расчет налога на основании доходов из приложения 1 и расходов/вычетов из приложения 6.

О нюансах заполнения 3-НДФЛ за 2020 год читайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Подробнее то, как вывести эту сумму обязательства без ошибок, мы разберем далее.

Нюансы заполнения в части доходов

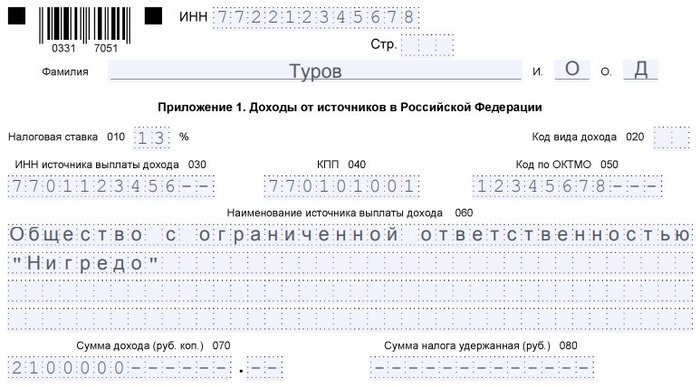

Для отражения доходов в 3-НДФЛ при продаже квартиры понадобится заполнить приложение 1. В нем приводится следующая информация:

-

(13% или 30% в зависимости от статуса налогоплательщика) — в стр. 010;

- код вида полученного дохода — в стр. 020;

- если квартира продана юрлицу или ИП, то указываются ИНН, КПП (при необходимости), код по ОКТМО, название покупателя (Ф.И.О. предпринимателя) — в стр. 030, 040, 050, 060 соответственно;

- если квартира реализована физлицу без предпринимательского статуса, указывается только его Ф.И.О. — в стр. 060;

- общий размер дохода — в стр. 070;

- размер удержанного налога — в стр. 080, если удерживается налоговым агентом.

Отдельно остановимся на показателе из стр. 070, поскольку он переносится в раздел 2 для расчета налога. Сюда заносится сумма дохода из расчета к приложению 1.

ОБРАТИТЕ ВНИМАНИЕ! С 2016 года существует нюанс, позволяющий свести на нет махинации со сделками: когда стороны договариваются совершить сделку по одной цене, а в документах указывают более низкую стоимость для минимизации налога, который нужно заплатить продавцу. Стороны не могут установить договорную стоимость менее 70% от кадастровой. Если цена сделки окажется ниже, то доход будет равен этим 70% от кадастровой стоимости (так называемый понижающий коэффициент 0,7). Данная норма применима лишь к тем квартирам, по которым сделки совершались после 2016 года. О налоговых последствиях продажи квартиры по цене ниже кадастровой читайте здесь.

Для чего заполняется расчет к приложению 1

В данном расчете как раз и производится определение дохода от продажи недвижимости: налогоплательщик выясняет, от чего будет рассчитываться налог — от договорной стоимости или от кадастровой с учетом понижающего коэффициента.

В расчете приводятся кадастровый номер и кадастровая стоимость продаваемого объекта по стр. 010 и 020 соответственно. В стр. 040 указывается кадастровая стоимость, умноженная на корректирующий коэффициент 0,7.

ВАЖНО! Если кадастровая стоимость объекта не определена по состоянию на 1 января года, в котором была осуществлена продажа, то стр. 020 и 040 прочеркиваются.

Далее происходит сравнение показателей из стр. 040 и 030. Наибольший из них переносится в стр. 050. Исходя из величины показателя стр. 050 происходит расчет подоходного налога, ведь именно эта цифра переносится в стр. 070 приложения 1.

Особенности оформления в части расходов

Для отражения расходов/вычетов, связанных с реализацией квартиры, используется приложение 6.

Доходы от продажи квартиры продавец может уменьшить либо на фиксированный вычет в 1 млн руб. (подп. 1 п. 2 ст. 220 НК РФ), либо на сумму расходов, связанных с получением дохода от продажи — обычно это стоимость приобретения квартиры. Но если вычет в 1 млн руб. не нужно ничем подтверждать, то по расходам должны быть в наличии все корректно оформленные документы.

В приложении 6 заполняются (при наличии соответствующих данных):

- стр. 010 — если применяется фиксированный вычет при продаже всей квартиры;

- стр. 020 — если указывается размер понесенных ранее расходов;

- стр. 030 — если применяется вычет в 1 млн руб. при реализации долей квартиры;

- стр. 040 — если есть подтвержденные расходы, связанные с приобретением долей.

В стр. 160 показывается суммированная величина всех расходов и вычетов. Показатель из этой строчки переносится в раздел 2 для расчета налога.

Как поэтапно оформить декларацию при продаже квартиры

На основании примера заполним декларацию по подоходному налогу.

Иванов А. А. 11 января 2020 года продал квартиру Петрову В. В. за 2,4 млн руб. Кадастровая стоимость квартиры оценена в 1,9 млн руб. Жилье было приобретено в июне 2019 года за 2,2 млн руб. Поскольку квартирой Иванов А. А. владел менее 5 лет, ему предстоит отчитаться перед налоговой инспекцией и уплатить налог в бюджет.

В начале Иванов А. А. заполнил титульный лист, где указал все свои данные.

Затем ему нужно определить, исходя из какой стоимости (договорной или кадастровой, умноженной на 0,7) будет происходить расчет налога.

В приложении 1 Иванов А. А. отразит договорную стоимость квартиры, поскольку она оказалась выше кадастровой с учетом коэффициента 0,7, указав при этом код дохода 01 в стр. 020.

В приложении 6 заполняется стр. 020, поскольку у Иванова А. А. есть на руках все подтверждающие приобретение квартиры в 2019 году бумаги (договор купли-продажи, расписка в получении денег от продавца и т. д.).

Раздел 2 оформляется следующим образом:

Итоговая цифра 26000 переносится в раздел 1.

Скачайте заполненную декларацию с пояснениями:

Сдаем заполненную декларацию 3-НДФЛ при продаже квартиры: сроки и способы сдачи

Итак, декларация заполнена. Теперь ее нужно передать в налоговую инспекцию. Причем обязательно подать 3-НДФЛ при продаже квартиры до 30 апреля года, следующего за годом совершения сделки. При просрочке на физлицо налагается штраф, который рассчитывается как 5% от суммы налога, заявленной в декларации, за каждый месяц просрочки. Минимальное наказание, которое придется понести, составляет 1000 руб., максимальное — 30% от величины налога, подлежащей уплате в бюджет.

Срок уплаты налога, определенного в отчете, установлен на 15 июля года, следующего за годом продажи.

Направлять отчет по форме 3-НДФЛ в общих случаях следует в ИФНС по месту жительства / постоянной регистрации.

Как проводится камеральная проверка налоговой декларации 3-НДФЛ, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Подача декларации 3-НДФЛ при продаже квартиры и прочей жилой недвижимости в обязательном порядке осуществляется лицами, срок владения имуществом у которых не превысил трех или пяти лет (в зависимости от года приобретения недвижимости).

В декларации заполняются те страницы, где отражается доход налогоплательщика от продажи и заявляются вычеты в виде расходов, понесенных при приобретении жилья, либо предоставляемого законодательством 1 млн руб.

Сроки представления отчетности и уплаты налога утверждены как 30 апреля и 15 июля года, следующего за годом совершения сделки.

Подается отчетность по месту жительства/регистрации.

Передавать 3-НДФЛ при продаже имущества можно на бумаге или в электронном виде, например через личный кабинет налогоплательщика.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Вы продали гараж, находящийся в вашей собственности. Нужно ли платить налог с дохода, полученного при продаже гаража? Предусмотрены ли какие-то льготы на уплату налога? Как задекларировать доход от продажи гаража и как уплатить налог? Ответы на эти вопросы вы найдете в статье.

Когда можно не платить налог при продаже гаража

В некоторых случаях доход от продажи гаража не облагается налогом на доходы физических лиц (НДФЛ). Это означает, что после его продажи вы можете вообще налог не платить. Рассмотрим эти случаи подробнее.

Есть два срока нахождения гаража в собственности, при превышении которых вы можете не платить НДФЛ с дохода, полученного от его продажи. Эти сроки составляют три года и пять лет.

Обращаем сразу внимание на то, что срок нахождения гаража в собственности определяется с даты государственной регистрации права собственности на него. Эта дата указана в свидетельстве о государственной регистрации права собственности на гараж (такие свидетельства выдавались до 15 июля 2016 года, после чего были отменены) или в выписке из ЕГРН.

Минимальный срок владения гаражом – 3 года. Вы можете воспользоваться льготой по уплате налога на проданный гараж (вообще не платить налог) через три года владения им только в случаях, когда:

- гараж вы получили в собственность по наследству или договору дарения от члена семьи или близкого родственника;

- либо приобрели его до 01 января 2016 года.

Минимальный срок владения гаражом – 5 лет. Данный срок владения распространяется на всех граждан – собственников гаражей, кроме тех, на кого распространяется правило трех лет (см. предыдущий абзац). Через указанный срок (пять лет) вы можете после продажи гаража не платить налог с полученного дохода в случае, если приобрели гараж после 01 января 2016 года. Получается, что продать гараж без уплаты налога можно только после 01 января 2021 года.

Во всех остальных случаях продажи гаража вы не будете полностью освобождены от уплаты налога, но сможете получить такую льготу, как имущественный вычет. Подробнее об этом читайте в разделе ниже.

Как получить льготу по налогу

Если вы продали гараж, который находился в вашей собственности менее одного из минимальных сроков владения, указанных в предыдущем разделе (того срока, который подходит вам), то вы не будете полностью освобождены от уплаты НДФЛ. Но зато вы сможете при продаже гаража уменьшить полученный доход, выбрав один из двух вариантов уменьшения дохода.

- либо уменьшить доход на сумму, равную стоимости гаража, но не более 250 000 рублей;

- либо уменьшить доход на сумму фактических расходов при покупке данного гаража, но при условии, что расходы будут документально подтверждены.

Доход от продажи гаража определяется в соответствии с договором купли-продажи, если:

- гараж вами был куплен до 01 января 2016 года;

- кадастровая стоимость гаража не определена по состоянию на 1 января того года, в котором осуществлена государственная регистрация перехода права собственности на гараж от вас на нового владельца.

Налоговый кодекс РФ позволяет субъектам РФ уменьшать вплоть до нуля:

- минимальный предельный срок владения гаражом (который по Налоговому кодексу составляет 5 лет);

- размер понижающего коэффициента, на который умножается кадастровая стоимость гаража (величина понижающего коэффициента, установленная Налоговым кодексом РФ, составляет 0,7).

Пример расчета налога с имущественным вычетом на гараж

Рассмотрим два примера расчета НДФЛ после продажи гаража.

- Пример 1. Гражданин получил в подарок от своего отца гараж в 2017 году. Впоследствии в 2018 году он продал гараж по договору купли-продажи за 900 000 рублей. В данном случае гражданин может применить имущественный вычет при расчете НДФЛ, который он должен уплатить. Обращаем внимание на то, что гражданин после продажи гаража не может быть совсем освобожден от уплаты налога, так как с момента дарения ему гаража трех лет не прошло.

Кадастровая стоимость гаража на 01 января 2018 года составляет 1 100 000 рублей.

Если следовать правилам расчета имущественного вычета, то кадастровую стоимость гаража надо умножить на понижающий коэффициент 0.7, а затем сравнить полученную величину со стоимостью гаража по договору. После этого сравнения надо выбрать ту сумму, которая окажется больше. Именно она будет доходом от продажи и будет использоваться для расчета НДФЛ.

В нашем случае величина, полученная при умножении кадастровой стоимости на коэффициент 0.7 (расчетный доход), составляет 770 000 рублей. И эта величина меньше договорной стоимости гаража, составляющей 900 000 рублей. Поэтому при расчете НДФЛ надо использовать доход от продажи, указанный в договоре, то есть 900 000 рублей.

К сумме дохода по договору гражданин может применить имущественный вычет в сумме 250 000 рублей, то есть он может уменьшить доход по договору на указанную сумму. В этом случае сумма дохода от продажи гаража, облагаемая налогом, составит 900 000 – 250 000 = 650 000 рублей.

С указанной суммы гражданин должен будет уплатить НДФЛ (13 процентов), величина которого составит 650 000 х 0.13 = 84 500 рублей.

- Пример 2. Если бы гражданин из примера 1 продал свой гараж не за 900 000 рублей, а за 500 000 рублей, то при той же кадастровой стоимости расчетный доход (770 000 рублей) превысил бы доход по договору. Поэтому при расчете НДФЛ использовался бы не доход по договору, а расчетный доход 770 000 рублей.

После применения имущественного вычета (250 000 рублей) сумма дохода, облагаемого налогом, составила бы 770 000 – 250 000 = 520 000 рублей.

Тогда величина НДФЛ составила бы 520 000 х 0.13 = 67 600 рублей.

Как подать декларацию

Если доход, полученный вами от продажи гаража, не освобожден полностью от налогообложения, то после продажи гаража и получения дохода от его продажи вы должны сделать две вещи.

- Первое. Вы должны подать в налоговый орган налоговую декларацию 3-НДФЛ.

Но если проданный гараж был приобретен вами после 01 января 2016 года, то вместе с декларацией вы должны представить Приложение к декларации 3-НДФЛ .

Декларацию вы должны представить не позднее 30 апреля года, следующего за годом, в котором вами получен доход от продажи гаража.

Можно воспользоваться любым из перечисленных ниже способов представления декларации:

3-НДФЛ при продаже автомобиля заполняется всего лишь на 5 страницах, но каждая из них имеет нюансы в части отражения данных. Рассмотрим их.

Что отражается в декларации при продаже машины

Человек, продавший автомобиль, которым он владел менее 3 лет, обязан уплатить НДФЛ с доходов по такой продаже и предоставить по ним декларацию 3-НДФЛ.

С 2021 года применяется новая форма декларации 3-НДФЛ, утвержденная приказом ФНС РФ от 28.08.2020 N ЕД-7-11/615@ . Отчетность за 2020 год необходимо сдавать уже на новом бланке.

Налогоплательщик вправе получить имущественный вычет в сумме 250 000 руб. или уменьшить величину полученного дохода на сумму понесенных и документально подтвержденных затрат.

Важно! Если транспорт использовался в предпринимательской деятельности, вычет получить нельзя (подп. 4 п. 2 ст. 220 НК РФ).

При этом даже если примененные вычеты позволяют уменьшить налоговую базу до нуля, то декларацию нужно представить (более того, отражение таких вычетов — важный этап заполнения декларации). Не нужно декларировать только те операции, которые освобождаются от налогообложения.

На практике декларация 3-НДФЛ при продаже автомобиля должна включать:

- титульный лист (со стандартными для любой декларации сведениями — о налоговом периоде, налогоплательщике, ИФНС);

- раздел 1 (в нем отражается исчисленный НДФЛ к уплате);

- раздел 2 (в нем отражается расчет НДФЛ);

- приложение 1 (в нем указываются доходы от продажи машины);

- приложение 6 (в нем отражаются налоговые вычеты, доступные продавцам машин, — фиксированный в размере 250 000 руб. либо в сумме совершенных расходов на покупку данного автомобиля (подп. 2 п. 2 ст. 220 НК РФ).

Остальные листы декларации заполнять не нужно. Подготовку отчета 3-НДФЛ при продаже автомобилей рекомендуется начать с приложений 6 и 1, а затем на основании отраженных там сведений заполнить разделы 2 и 1, после — титульный лист.

Рассмотрим подробнее, как заполнить 3-НДФЛ при продаже автомобиля с применением указанных страниц отчета.

Заполняем приложения 1 и 6 при продаже авто

В приложении 6 отражаются:

- имущественный налоговый вычет в сумме до 250 000 руб. (стр. 070);

- фактическая величина произведенных и документально подтвержденных расходов, связанных с приобретением имущества (стр. 080);

- суммарная величина подтвержденных расходов и сумма вычетов (стр. 160).

Заполнение 3-НДФЛ при продаже автомобилей в нескольких экземплярах имеет особенности.

Если реализовано несколько машин, сведения по ним группируются исходя из способа применения вычета. По тем машинам, по которым применен вычет в 250 000 руб., сведения отражаются в поле 070. По тем, по которым применен вычет в виде расходов, данные указываются в поле 080.

Нерезиденты не заполняют приложение 6 к декларации 3-НДФЛ при продаже машины, поскольку не имеют права на налоговые вычеты.

В приложении 1 отражаются:

- ставка — 13% для резидентов, 30% для нерезидентов (в стр. 010);

- код дохода от реализации машины — 03 (в стр. 020);

- ИНН, КПП, код ОКТМО территории учета покупателя автомобиля в статусе юрлица, наименование покупателя (поля 030–060), если машина продана организации;

- ИНН, Ф. И. О. покупателя-физлица (поля 030; 060), если машина куплена физлицом или ИП;

- доход от продажи машины (стр. 070).

В отношении каждого покупателя машины (одной или нескольких) заполняется отдельный блок полей с 010 по 080 в приложении 1.

Как заполнить раздел 2

В разделе 2 декларации 3-НДФЛ при продаже автомобилей отражаются:

- код вида дохода — в данном случае код 3 (в стр. 002);

- выручка от реализации машины без учета вычета (стр. 010, дублируется в стр. 030);

- примененные вычеты (стр. 040);

- сумма расходов, принимаемая в уменьшение полученных доходов (стр. 050);

- налоговая база, то есть выручка, уменьшенная на вычеты или расходы (стр. 060);

- НДФЛ к уплате (стр. 070, дублируется в поле 150).

Раздел заполняется по всем доходам и вычетам, отраженным в приложениях 1 и 6, но только по одной ставке. То есть 13% (если плательщик — резидент) или 30% (если плательщик — нерезидент).

Правда, заполнение документа по 2 ставкам одним и тем же лицом на практике — маловероятный сценарий. Это обусловлено тем, что статус резидента рекомендуется определять по состоянию на конец налогового периода (письмо Минфина России от 10.06.2016 № 03-04-06/34256). Таким образом, заполнять 3-НДФЛ по итогам года должен либо резидент, либо нерезидент. Раздел 2 предполагается сдавать только в 1 экземпляре.

Заполняем раздел 1 и титульный лист

В разделе 1 декларации 3-НДФЛ при продаже автомобилей отражаются:

- в стр. 010 — код операции (при наличии исчисленного НДФЛ отражается уплата НДФЛ в бюджет с кодом 1, при нулевой налоговой базе вследствие применения вычета — код 3);

- в стр. 020 — КБК НДФЛ (при нулевой налоговой базе не отражается вследствие отсутствия необходимости уплачивать НДФЛ в бюджет);

- в стр. 030 — код ОКТМО (в данном случае соответствующий территории налогового учета физлица);

- в стр. 040 — исчисленный НДФЛ.

Как и в случае с разделом 2, в рассматриваемом разделе суммируются показатели по всем сделкам в течение года. В теории — и по разным ставкам (если изменится методика Минфина по определению резидентства, вследствие чего плательщику, возможно, придется отражать декларации по отдельным ставкам: в периоды наличия статуса резидента и в периоды отсутствия такого статуса в течение года).

На титульном листе 3-НДФЛ при продаже автомобилей, который останется заполнить, отражаются:

Указывается и общее количество листов декларации — 5 (нерезидент сдает 4, так как не заполняет приложение 6).

С образцом заполнения 3-НДФЛ при продаже автомобиля можно ознакомиться по ссылке ниже:

Ознакомиться с особенностями заполнения декларации 3-НДФЛ в других случаях вы можете в наших следующих статьях:

Что делать с подготовленной декларацией

Декларацию нужно сдать в ФНС в срок до 30 апреля года, идущего за тем, в котором была реализована машина. Отметим, что данный срок отличается от установленного для налогоплательщиков, которые подают 3-НДФЛ в ФНС в целях оформления вычета. Они вправе это сделать в любой день года, идущий за тем, в котором получены задекларированные доходы (и совершены расходы, на основании которых оформляется вычет).

Если не сдать декларацию в срок, то ФНС вправе выписать штраф в величине 5% от исчисленного по отчету НДФЛ сразу же, и далее по 5% с началом каждого следующего месяца. Штраф начисляется до тех пор, пока декларация не будет сдана или пока его сумма не достигнет 30% от задолженности.

Минимальный штраф — 1000 руб.

Налог, отраженный в подготовленной после продажи авто 3-НДФЛ, нужно заплатить до 15 июля года, идущего за тем, в котором совершена сделка по продаже автомобиля. При неуплате налога налогоплательщику начислят пени в размере 1/300 ставки рефинансирования ЦБ РФ в течение 30 дней и 1/150 — начиная с 31-го дня.

Человек, продавший автомобиль, должен в следующем году — до 30 апреля — предоставить в ФНС декларацию по доходам, полученным в результате сделки, если машиной он владел менее 3 лет. В декларации отражается фиксированный или представленный ранее совершенными расходами на покупку автомобиля вычет. Документ 3-НДФЛ при продаже автомобилей в нескольких экземплярах сдается в ФНС один по всем сделкам.

Читайте также: