Как вывести деньги с мой налог на карту сбербанка

Обновлено: 10.05.2024

Самозанятые могут получать деньги на разные счета

Ольга, вы всё делали правильно!

Ответ на вопрос кроется в сути самозанятости. Самозанятый — это физическое лицо, которое получает от клиентов оплату за свой труд и платит налог на профессиональный доход. Это не предприниматель и не юридическое лицо, а значит, самозанятому можно всё то, что можно обычным физическим лицам — всем нам.

Мы можем открывать карты в любых банках и пользоваться ими, как хотим: одной расплачиваться на заправке, другую держать для переводов, с третьей путешествовать. Самозанятый может делать всё то же самое: заводить несколько карт, получать оплату на любую из них или на все сразу, получать оплату от одного клиента на одну карту, а от другого — на другую.

Карты, которыми пользуются самозанятые, — это привычные банковские карты, которые привязаны к счетам. Некоторые банки предлагают отдельные тарифы для самозанятых и виртуальные карты, но по сути это те же тарифы для физлиц, просто в красивой обертке.

Совет для заказчиков, которые работают с самозанятыми: при переводе оплаты указывать ИНН получателя. По нему банк поймет, что деньги идут самозанятому, и не будет никаких вопросов.

При этом необязательно получать оплату от заказчиков на карту, которая привязана: например, в приложении может быть карта Сбербанка, а оплату самозанятый получает на карту Промсвязьбанка.

Мы помним, что самозанятый — это физическое лицо, поэтому теми же картами он пользуется и для личных дел. Допустим, в понедельник мама перевела ему 5000 рублей на день рождения, а во вторник заказчик отправил 3000 рублей за услуги репетиторства.

Важен не факт получения денег, а выдача чека. Чек самозанятый выдает только на те деньги, которые получает за работу. При этом чек не привязан ни к какому счету, ведь деньги можно получить и наличными.

Отдельно разберемся с самозанятыми со статусом ИП. Как предприниматели они получают деньги на отдельный расчетный счет, но как самозанятые могут получать их на свою карту на тех же условиях, о которых мы рассказали выше.

как зарегистрироваться плательщиком НПД (самозанятым). Теперь вкратце расскажу, как пользоваться приложением, с помощью которого мы регистрировались, а также с помощью которого должны сообщать в налоговую наш заработок. Учтите, сообщаете только о заработке с самозанятой деятельности! Вы ведь только с нее налог платите, ваши пособия, премии, зарплаты, туда не включаются.

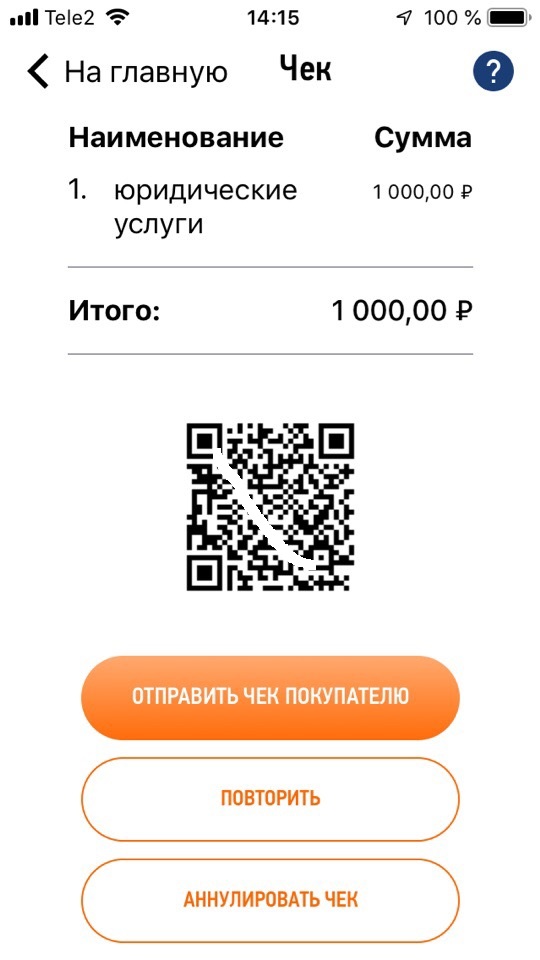

Приложение "Мой налог"

Итак, открываем приложение. Видим вот это:

Куда деньги платить?

Заработали вы какую-то сумму, например, от репетиторства. Нажимаете кнопку "новая продажа", вводите ваш заработок.

Кстати, видите сумму 10000 рублей, аванс на уплату налога? Это налоговый вычет, он снижает проценты с 4% до 3% для услуг физическим лицам, и с 6% до 4% для услуг юридическим лицам.

В общем, вводите ваш заработок с самозанятой деятельности, вам система автоматически считает налог. Не забудьте правильно указать, физическому, или юридическому лицу вы чек формировали. Отправляете данные, система вам сформирует чек.

Формирование чека

Вот так он выглядит:

Отправляете его покупателю (заказчику), можно в электронном виде. Собственно, почему не стоит мухлевать с суммой заработка — чек-то вы отправлять обязаны, и все это проверить не особо сложно.

Уплата налога

К концу налогового периода (он составляет 1 месяц) Система вам предложит оплатить начисленный налог.

Можете привязать карту, можете даже автосписание настроить.

Подтверждение дохода

Кстати говоря, с помощью данного приложения можно подтвердить доход. Для кредита, пособия, иных целей. И сформировать справку о доходах:

А также, можно прекратить деятельность плательщика НПД, если вдруг бизнес "не взлетел".

Если вы еще не знаете, что это такое, почитайте наши статьи:

Скачайте мобильное приложение. Оно доступно в Эпсторе и Гугл-плее. Не попадитесь мошенникам: в интернете уже есть приложения-подделки. Вот правильные ссылки от ФНС:

Выберите способ регистрации. Их два — по паспорту и через личный кабинет налогоплательщика. Для регистрации по паспорту нужен разворот вашего паспорта с фотографией и работающая камера на телефоне. Для регистрации через личный кабинет — ИНН и пароль, который дают в налоговой и который вы вводите для проверки имущественных налогов.

Укажите номер телефона. В ответ придет код подтверждения. То есть телефон должен быть реальный и к нему нужен доступ. Без кода номер не подтвердят и регистрации не будет.

Выберите регион. Налог на профессиональный доход действует только в четырех регионах: Москве, Московской и Калужской областях, Татарстане. Здесь учитывается не место жительства, а место ведения деятельности. Можно жить в Орле, а работать в Москве. Вы сами решаете, какой регион выбрать, но он должен быть только один.

Если пароля от личного кабинета у вас нет, а в налоговую за ним идти не хочется, можно зарегистрироваться по паспорту. Понадобится разворот с фотографией.

Вводить данные не придется, приложение будет само сканировать документы и заполнять заявление Наведите камеру на разворот с фотографией, чтобы все читалось Сделайте селфи без шапки и очков и моргните в камеру. Сейчас ваше фото будут сверять с паспортом. Если фото не распознают, нужно все повторить. Иногда фотографироваться нужно три раза — наберитесь терпения

Подтвердите регистрацию. Если вы согласны, то сейчас станете самозанятым. По крайней мере, получите доступ к функциям приложения: сможете отправлять чеки и следить за начислениями налога.

Вы в одном шаге от легальной работы без кассы и деклараций. Можно ничего не подтверждать, тогда и регистрации не будет

Еще нужно ввести пин для доступа. Дальше настраивайте вход по отпечатку пальца или фейс-айди — в зависимости от телефона. Но на работу приложения это уже не влияет.

Еще в приложении можно зарегистрироваться по учетной записи на госуслугах.

Рассказываем, что делать в разных ситуациях, когда нельзя применять и как застраховаться от ошибок

При регистрации через сайт тоже нужно подтвердить номер телефона и выбрать регион.

Можно зарегистрироваться через приложение, а чеки отправлять через сайт — и наоборот. Когда вы стали самозанятым, то можно пользоваться любым сервисом. Информация о доходах тоже доступна везде.

В веб-кабинете доступна и регистрация по паролю от госуслуг. Если есть подтвержденная учетная запись, можно использовать ее для входа в личный кабинет. Но здесь нужно быть очень внимательным: при первой же авторизации таким способом произойдет автоматическая постановка на учет в качестве самозанятого.

В веб-кабинете самозанятого все то же самое, что и в приложении

На каждое поступление от клиентов нужно сформировать чек. Как вы получили деньги, не имеет значения. На счет в банке, наличными или на карту — это ваше дело. Чек вы формируете сами.

Как стать самозанятым 2020?

Сколько налог на самозанятых?

Физические лица и индивидуальные предприниматели, которые переходят на новый специальный налоговый режим (самозанятые), могут платить с доходов от самостоятельной деятельности только налог по льготной ставке — 4 или 6%.

Как перестать быть самозанятым мой налог?

- прекращение деятельности, с доходов от которой уплачивался налог на профессиональный доход;

- неудобство работы с приложением;

- трудоустройство в качестве госслужащего.

Какая карта нужна для самозанятых?

Нужна отдельная банковская карта? Нет, не нужна. Можете использовать любимую банковскую карту. ФНС будет считать доход (и налог) самозанятых на основании выданных чеков, а не на основе мониторинга поступления денежных средств на карту.

Что могут делать самозанятые?

Как можно стать самозанятым?

Как стать самозанятым

Что нужно чтобы стать самозанятым?

Постановка самозанятого на учет

- заявления о постановке на учет;

- копии паспорта и фотографии физлица (не требуются, если у гражданина РФ есть доступ в личный кабинет налогоплательщика на сайте ФНС или портале Госуслуг).

Как платить самозанятым?

Краткая инструкция: как платить самозанятому фрилансеру

- Выберите удобный способ — по реквизитам карты или наличными.

- Пропишите реквизиты, способ и порядок оплаты в договоре.

- Получите от самозанятого счет.

- При оплате правильно укажите назначение платежа — по счету за выполненные работы.

Какие регионы самозанятые 2020?

в четырех регионах – Москве, Татарстане, Калужской и Московской областях. Кроме это, всем самозанятым выделят налоговый капитал в размере одного МРОТ. За счет этих средств самозанятые граждане смогут уплатить налоги в 2020 году. Таким образом, сохранив свои доходы.

Что такое самозанятые граждане?

Что такое налоговый вычет 10000 для самозанятых?

Налоговый вычет для самозанятых — это сумма в 10 000 руб., которая уменьшает налог (ч. 1 ст. 12 Закона № 422-ФЗ).

Как снять себя с учета самозанятых?

Как перестать быть самозанятым Сбербанк?

Как перестать быть самозанятым в Яндекс Такси?

Статус самозанятого можно отменить через приложение Мой налог, а также подав заявление в ФНС. Что бы вернутся в парк, нужно просто обратиться в тот парк, где вам нравятся условия. Вопрос с самозанятостью сможете решить параллельно.

Все мы привыкли к карточным переводам. Не надо снимать наличные, бежать в банкомат. Мы не задумываясь даем номер своего карточного счета, или высылаем фото карты по мессенджеру. Еще бы, это так удобно и быстро! Но, к сожалению, не безопасно в плане налогообложения, если вы не имеете статус ИП. Платится ли налог с поступлений на банковскую карту физических лиц или нет, какие риски существуют и как их избежать? Давайте разбираться.

Вопрос с НДФЛ отпадает, если деньги пришли от юр. лиц или ИП. Они являются налоговыми агентами самостоятельно удерживают и уплачивают НДФЛ в бюджет. Что касается поступлений от физических лиц, то законодательно платежи между физлицами не запрещены и не ограничены. Итак, попробуем разобраться, как избежать лишних доначислений.

Согласно ст. 209 НК РФ , при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. Физическое лицо может получить на банковский счет от физического лица денежные средства по различным основаниям:

- Возврат долга от друга, родственника;

- Деньги взаймы от друзей на время;

- Поступление за оказанную услугу;

- Поступление от продажи чего-то, возможно б/у, возможно новое;

- И т.д, перечень можно продолжать.

Ни налоговая, ни банк не разберется на какие цели и по каким причинам получены денежные средства, если нет достаточной информации о назначении платежа. Таким образом, все поступления на счет будут считаться вашим доходом, если такая информация при отправке платежа не указывается.

Не каждый банковский перевод физических лиц облагается налогом.

Ст. 217 НК РФ перечисляет доходы, не подлежащие налогообложению НДФЛ. Не облагаются налогом следующие поступления на счет если:

- Вы получили доход от продажи физическому лицу имущества, находящегося в собственности более (3-5 лет, исчисление срока имеет особенности, ст. 217, 217.1 НК. РФ);

- Вы получили доход от продажи наследства;

- Вы получили доход в виде алиментов, перечисленный вам физ. лицом;

- Вы получили доход по договору дарения от близких родственников (прямо поименован п.18.1. с. 217 НК РФ)

- Вы получили доход по договору дарения не от близких родственников (кроме недвижимого имущества). Доход не подлежат налогообложению НДФЛ. Это разъясняют письма Минфина России от 05.09.2012 N 03-04-05/1-1065, от 04.06.2012 N 03-04-05/5-684, от 20.04.2012 N 03-04-05/6-532, ФНС России от 10.07.2012 N ЕД-4-3/11325@. ФНС придерживается аналогичной точки зрения.

- Иные доходы, смотрим ст. 217 НК РФ .

Должен ли договор дарения или Займа быть составлен в письменной форме? Сделки граждан между собой на сумму, превышающую десять тысяч рублей, а в случаях, предусмотренных законом, – независимо от суммы сделки желательно оформлять в письменной форме. Эта мера предосторожности поможет доказать свою правоту перед проверяющими в случае возникновения проблем.

Итак:

– С должника берем расписку в получении денег, либо сохраняем платежное поручение с отметкой банка и банковскую выписку.

– Составляем договор займа в письменной форме.

Откуда налоговики узнают о поступлениях денежных средств на счета физических лиц?

Информацию о полученных доходах налоговики получают от банков по инициативе банка, либо при проведении собственных мероприятий налогового контроля в рамках камеральных и выездных проверок физических лиц. Как известно, в случае получения информации о поступающих доходах налоговые органы вправе проводить налоговые проверки в отношении физических лиц (ст. 89 НК РФ). Кроме того, в рамках проверок юридических лиц и ИП информация о движении денежных средств на счетах физиков также всплывает очень часто.

С 1 января 2018 года во многих регионах страны, в том числе в Москве, уже работает система АСК НДС-3, которая позволяет налоговикам видеть платежи не только юр. лиц и ИП, но и платежи физиков почти в режиме он-лайн. Все данные анализируются системой, которая в свою очередь подключена к системе АИС налог со встроенным блоком ЗАГС. Из доходной базы сразу исключаются платежи между близкими родственниками. Все оставшиеся платежи, не отброшенные системой находятся в зоне риска, особенно если они регулярные и безликие, т.е без назначений платежа.

Риски и санкции в случае обнаружения незадекларированного дохода по НДФЛ.

В случае обнаружения незадекларированных доходов, к физическому лицу, помимо доначисления НДФЛ применяются дополнительные штрафы в размере 20% от неуплаченной суммы налога, а также пеня.

Известны случаи, когда регулярные поступления от физических лиц расценивались, как незаконная предпринимательская деятельность, возможна уголовная ответственность. Несмотря на то, что физические лица не являются предпринимателями, инспекции часто инициируют выездные проверки и доначисляют НДФЛ и НДС. Суды поддерживают проверяющих.

Апелляция по определению Санкт-Петербургского городского суда от 10.11.2014 № 33-17691/2014) указала, что физическое лицо, ведущее предпринимательскую деятельность без регистрации в качестве ИП, при неисполнении обязанностей, возложенных на них НК, не вправе ссылаться на то, что оно не является ИП ( статья 23 ГК и статья 11 НК ) и не является плательщиком НДС. Проанализировав договоры аренды, суд установил, что в договорах учтены возможные риски предпринимательской деятельности. Свидетели показали, что проверяемое лицо в течение длительного времени систематически получало прибыль от сдачи помещений в аренду. Таким образом, истец попал под статью о незаконной предпринимательской деятельности. К нему применили нормы права, применимые к ИП, являющимся плательщиками НДС. С налогоплательщика был взыскан НДС, НДФЛ, штрафы, пеня.

Аналогичное мнение содержится в определении Новосибирского областного суда от 14.10.2014 по другому делу – № 33-8775/2014 – по результатам выездной налоговой проверки физического лица инспекция доначислила НДФЛ, НДС, пеню и штрафы.

Вывод:

Один из основных критериев, по которому следует определять отношение доходных операций к предпринимательской деятельности, связан с “систематическим получением прибыли” . Если однотипные операции по расчетному счету, попадающие под критерий дохода, проходят 1-2 раза в год, то, конечно же, это не предпринимательская деятельность.

Итак, чтобы не стать объектом доначислений налогов, пени и штрафов, постарайтесь выполнять рекомендации, описанные ниже, это сэкономит вам деньги и сбережет нервы.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Облагаются ли переводы с карты на карту НДФЛ? Если облагаются, то какие карты? Какими нормативными документами это регламентируется? Что нужно знать при получении денег на карту? Как контролируют переводы налоговые органы?

Рассмотрев вопрос, мы пришли к следующему выводу:

Обязанность по уплате НДФЛ с денежных средств, полученных физлицом на личный банковский счет (на карту), возникает только в том случае, если эти денежные средства являются его доходом (экономической выгодой), облагаемым в силу НК РФ НДФЛ, и с этого дохода ранее не был удержан и уплачен в бюджет налог. Если поступившие средства не являются облагаемым НДФЛ доходом, т.е. не могут быть признаны экономической выгодой физлица (например, возврат заемных средств) или относятся к видам доходов, освобождаемых от налогообложения (ст. 217 НК РФ), обязанностей по исчислению и уплате налога не возникает.

Налоговые органы не имеют прямого доступа к личным счетам физлиц и не могут контролировать движение средств по ним без проведения проверок. Запросить информацию об операциях по счету физического лица налоговые органы могут только в случаях проведения налоговых проверок такого лица либо контрагента физлица. Однако такие сведения могут быть запрошены только при наличии согласия руководителя регионального Управления ФНС или руководителя (заместителя руководителя) ФНС России.

Обоснование вывода:

Обязанность уплачивать законно установленные налоги возложена НК РФ на налогоплательщиков (подп. 1 п. 1 ст. 23 НК РФ). Налогоплательщиками НДФЛ являются физические лица (п. 1 ст. 207 НК РФ).

Вместе с тем обязанность по уплате того или иного налога, в том числе НДФЛ, непосредственным образом связана с возникновением у налогоплательщика соответствующего объекта налогообложения (п. 1 ст. 38 НК РФ). Если объект налогообложения отсутствует, то не возникает и обязанности по исчислению налога.

Объектом налогообложения по НДФЛ в силу ст. 209 НК РФ признается доход, полученный налогоплательщиком от источников в РФ и (или) от источников за пределами РФ (в зависимости от наличия или отсутствия статуса налогового резидента РФ). При этом в соответствии со ст. 41 НК РФ доходом в целях налогообложения признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

Таким образом, суммы денежных средств, поступившие на банковский счет физического лица (на карту), могут облагаться НДФЛ только в том случае, если эти суммы являются доходом (экономической выгодой) физического лица. Безусловный порядок обложения НДФЛ всех средств, полученных физлицом на личный банковский счет, нормами НК РФ и иными нормативно-правовыми актами РФ не предусмотрен.

Перечень видов доходов, подлежащих обложению НДФЛ, на законодательном уровне не установлен. Из п. 1 ст. 210 НК РФ следует, что при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. Виды доходов, полученных от источников в РФ, приведены в п. 1 ст. 208 НК РФ, однако этот перечень не является закрытым. По смыслу подп. 10 п. 1 ст. 208 НК РФ к доходам от источников в РФ относятся любые виды доходов, полученных налогоплательщиком в результате осуществления им деятельности в РФ.

Также следует учитывать, что в ст. 217 НК РФ приведен перечень доходов, НДФЛ не облагаемых. Например, сюда относятся различные государственные пособия, пенсии, алименты, вознаграждения донорам за сданную кровь, материнское молоко и иную помощь и др.

В общем случае (но не всегда) если физическое лицо получает доход, облагаемый НДФЛ от организации, то самостоятельно осуществлять перевод денежных средств в бюджет ему не нужно, за него это сделает организация, выплатившая деньги. Дело в том, что организации, от которых физические лица получают доходы, в частности в виде заработной платы, признаются в отношении данных лиц и полученных ими доходов налоговыми агентами. На налоговых агентов возложена обязанность по исчислению, удержанию у налогоплательщика и перечислению в бюджет удержанных сумм НДФЛ (п. 1 ст. 24, пп. 1, 2 ст. 226 НК РФ). Например, НДФЛ с заработной платы у физлица удерживает и перечисляет в бюджет его работодатель. В то же время на некоторых физических лиц возложена обязанность самостоятельно производить исчисление и уплату НДФЛ в бюджет, такие лица поименованы в ст. 227-228 НК РФ, сюда, например, относятся ИП, физические лица, получающие доход по договорам найма или аренды, физические лица, получающие доходы от продажи имущества, и др.

Таким образом, с учетом всего сказанного выше, если физическое лицо получает на личный банковский счет (на карту) денежные средства, которые являются облагаемым НДФЛ доходом и с которых ранее налоговым агентом не был удержан налог, с данного дохода ему в силу закона необходимо рассчитать и уплатить в бюджет НДФЛ. Если поступившие средства не являются облагаемым НДФЛ доходом, т.е. не могут быть признаны экономической выгодой физлица (например, возврат заемных средств) или относятся к видам доходов, освобождаемых от налогообложения (ст. 217 НК РФ), обязанностей по исчислению и уплате налога, соответственно, нет.

Что касается контроля, то в последнее время в сети Интернет довольно активно транслируется информация о том, что в соответствии с теми или иными изменениями в законодательные акты налоговым органам предоставляется доступ к сведениям обо всех имеющихся у физического лица банковских счетах, что налоговые органы контролируют все поступления денежных средств на такие счета, детально изучают основания, по которым они получены, а в случае обнаружения невыясненных поступлений на неопознанную сумму инспектор доначиляет НДФЛ, а также может наложить штраф за уклонение от уплаты налогов. На самом деле сведения из таких публикаций имеют мало общего с действительностью и скорее основаны на слухах и домыслах, нежели на нормах закона.

Если же обратиться к нормативно-правовой базе, то можно увидеть, что прямого доступа к банковским счетам физических лиц налоговые органы не имеют, поэтому осуществлять безусловный контроль за движением средств на этих счетах они не могут. Получить информацию об операциях по счету физического лица налоговый орган может только от банка. Так, на основании п. 2 ст. 86 НК РФ в отношении физических лиц, не являющихся индивидуальными предпринимателями, банки обязаны выдавать налоговым органам:

- справки о наличии счетов, вкладов (депозитов) в банке и (или) об остатках денежных средств (драгоценных металлов) на счетах, вкладах (депозитах);

- выписки по операциям на счетах, по вкладам (депозитам);

- справки об остатках электронных денежных средств и о переводах электронных денежных средств в соответствии с законодательством РФ.

При этом запросить указанную информацию об операциях по счету физического лица, включая выписки по счетам, к которым привязаны платежные карты, и по электронным кошелькам физлица налоговые органы могут только в случаях проведения налоговых проверок такого лица либо контрагента физлица. Кроме того, такие сведения могут быть запрошены только при наличии согласия руководителя регионального Управления ФНС или руководителя (заместителя руководителя) ФНС России. Смотрите письмо Минфина России от 18.07.2018 N 03-02-08/50204.

Представители ФНС России разъясняют, что проведение таких проверок возможно при возникновении у налогового органа подозрений о том, что физлицом получены доходы, с которых своевременно не осуществляется уплата НДФЛ в бюджет. Например, в налоговый орган поступила информация, что физлицо нелегально занимается предпринимательством. В этом случае его могут пригласить в налоговую инспекцию для дачи пояснений, и если будут установлены факты недекларирования доходов, предложить уточнить налоговые обязательства. При этом акцентируется внимание на том, что появившаяся в ряде СМИ информация о повсеместном вызове на допросы владельцев карт, о начислении налогов и штрафов за все невыясненные поступления на карты граждан и о том, что это связано с поправками в законодательство, не соответствует действительности. Смотрите информацию ФНС от 17.02.2020.

22 марта 2021 г.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Каждый человек сталкивается с переводами по банковской карте — члены семьи отправляют деньги, коллеги скидывают на подарок ко дню рождения. Как правило, налоговики не просят пояснить поступления на карту и не доначисляют НДФЛ. Но это относится к обычным повседневным переводам людей, не имеющих отношения к бизнесу.

На самом деле все не так драматично, и простым людям можно спокойно перечислять деньги своим знакомым, не опасаясь контроля чиновников. Важно, чтобы эти перечисления не осуществлялись на регулярной основе и не составляли крупные суммы.

Налоговики уделяют основное внимание индивидуальным предпринимателям и коммерческим фирмам. У чиновников нет возможности следить за всеми банковскими операциями обычных людей. Штатная численность районной инспекции не позволяет мониторить банковские счета всех налогоплательщиков, состоящих в ней на учете.

Перевод крупной суммы на банковский счет

Перевод в размере 600 тыс. рублей и больше привлечет внимание банковских служащих, которые проинформируют о нем работников Росфинмониторинга. Сотрудники этого ведомства проверят сделку на предмет легализации доходов, добытых преступным путем, или финансирования терроризма.

Разумеется, налоговые органы вправе запрашивать у банков информацию о счетах их клиентов. Но для того, чтобы попасть под прицел инспекторов, надо чем-то особо отличиться — например, регулярно получать на свой счет переводы от предпринимателей и фирм или же получать разовые, но крупные денежные переводы.

Подобные операции могут свидетельствовать о том, что владелец счета ведет теневой бизнес, получает нетрудовые доходы или обналичивает деньги. Такие трансакции могут заинтересовать оперативников УБЭП.

Безвозмездно, то есть даром

Налоговики вряд ли обратят внимание на дарение, в котором участвуют простые люди, не имеющие никакого отношения к бизнесу. Чиновникам не интересны операции, которые не облагаются НДФЛ, в принципе. Так, согласно пункту 18.1 статьи 217 НК РФ, доходы в денежной форме, получаемые от физических лиц в порядке дарения, не подлежат налогообложению.

К тому же взыскание налоговых платежей с физических лиц происходит в судебном порядке, что увеличивает трудозатраты государственных служащих. Добиться же реального исполнения решения суда будет еще сложнее.

Как доказать, что полученная сумма не подлежит налогообложению

По общему правилу, назначение платежа указывает плательщик. Из назначения перевода можно понять, за что именно перечислены деньги.

Если в назначении платежа не будет никаких комментариев, то можно попытаться доказать, что деньги перечислены безвозмездно. Ведь плательщик не получает никакого встречного предоставления.

Хорошо приурочить перевод к какой-то знаменательной дате, например к годовщине свадьбы или 8 марта. Здесь даже подозрительный инспектор поверит в то, что это подарок, а не плата за какие-то услуги.

Впрочем, доходы от получения в дар денег не подлежат налогообложению независимо от того, являются ли даритель и одаряемый членами семьи или близкими родственниками. Это подтверждается письмом ФНС России от 10 июля 2012 года № ЕД-4-3/11325@. В рассматриваемом случае важно доказать, что это именно дарение, а не доход от оказания услуг.

Копия договора дарения выступит весомым аргументом в случае возникновения налогового спора.

Налогоплательщик вправе не подавать налоговую декларацию при получении подарков от членов семьи или близких родственников (письмо ФНС России от 5 июня 2012 года № ЕД-3-3/1975@).

Позиция Минфина: безвозмездный перевод не облагается налогом

Финансовое ведомство недавно подтвердило тот факт, что безвозмездно полученные от физического лица деньги не подлежат обложению НДФЛ. Это относится и к банковским переводам.

Кроме того, сам по себе факт банковского перевода денежных средств между физическими лицами не является объектом налогообложения.

Вместе с тем денежные средства, поступившие на счет физического лица (например, в качестве оплаты проданного имущества или в качестве вознаграждения за оказанные услуги), признаются доходом такого физического лица, подлежащим обложению НДФЛ.

Об этом Минфин России сообщил в письме от 28 апреля 2021 года № 03-04-05/32869.

Мнение автора может не совпадать с мнением редакции

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Мой друг Сергей проводит корпоративы и зарабатывает 150 тысяч в месяц. Раньше он переводил деньги со счёта ИП на дебетовую карту, но в начале года банк без предупреждения заблокировал расчётный счёт — Сергей не смог вывести деньги. Предприниматель удивился: никаких долгов по налогам и кредитам у него не было.

Я расскажу, почему это произошло, и что делать, если банк не даёт потратить заработанные деньги.

Выводить деньги можно

Когда Сергей попробовал вывести деньги со счёта, он не сделал ничего противозаконного. Если ИП заплатил налоги и страховые взносы, он может тратить заработанные деньги, как ему захочется. Об этом говорится в двух документах: письме Минфина России № 03-04-05/39905 и письме Банка России № 29-1-2/5603 .

С расчётного счёта можно платить зарплату работникам, рассчитываться с поставщиками, оплачивать аренду офиса, и всё, что связано с работой ИП, но использовать расчётный счёт для личных покупок нельзя. Об этом написано в инструкции Банка России № 153-И (пункт 2.3). Чтобы тратить заработанные деньги, надо сначала вывести их.

Как выводить деньги

Есть четыре законных способа вывести деньги с расчётного счёта ИП.

2. Использовать кэш-карту. Это карта, которая привязывается к расчётному счёту. По ней можно снимать наличные с расчётного счёта в банкомате. Чаще всего банк устанавливает для таких карт комиссии, ограничения по сумме, плату за обслуживание. Разные банки предлагают разные условия — детали нужно выяснять у менеджера.

3. Перевести деньги на личный банковский вклад. В этом случае не нужно платить комиссию и налоги, но потратить деньги можно только после окончания срока вклада. Если снять деньги раньше, сгорят проценты. Чтобы получать деньги и проценты, когда захочется, нужно искать подходящий вклад.

4. Перевести деньги на личную карту. Это можно сделать в личном кабинете интернет-банка — не нужно идти в отделение банка, заполнять платежное поручение и платить комиссию за обналичивание. Но скорее всего придётся заплатить комиссию за перевод — минимум 1% от суммы. После того как деньги окажутся на личной карте, их можно снять в банкомате или оплатить покупки по безналу.

Чтобы не платить налог, нужно открыть карту на свое имя. Если переводить деньги с расчётного счёта на карту другого человека, придётся заплатить НДФЛ 13%.

Переводить деньги с расчётного счёта на личную карту законно. Но если бизнесмен переводит деньги регулярно, банк может заблокировать расчётный счёт.

Почему банк блокирует счета

Такое может случиться, если банк заподозрит бизнесмена в незаконном обнале. При этом неважно, какую сумму бизнесмен выводит — заподозрить неладное могут даже из-за перевода 50 000₽. В такой ситуации нет смысла злиться на банк, он действует по рекомендации Центробанка. Зато можно разобраться и решить проблему.

Банки оценивают сделки ИП по многим критериям — основные 130 перечислены в Положении Банка России № 375-П . Но список неокончательный — банки имеют право вносить в него дополнительные пункты.

Если сделки ИП покажутся банку сомнительными, он заблокирует расчётный счёт и потребует подтверждающие документы.

Почему государство блокирует счета

Если предпринимателя подозревают в терроризме или экстремизме, он узнает об этом до блокировки счёта и не от банка. Попасть в перечень террористов и экстремистов могут те, кто находится под следствием или осужден по определенным статьям уголовного кодекса. Информация о них передаётся в Росфинмониторинг, а тот даёт указание банку заблокировать счета клиента. В этом случае предприниматель не сможет воспользоваться деньгами, пока находится в списке. Такое происходит редко.

Более вероятная причина — предпринимателя заподозрили в отмывании денег или уклонении от налогов. Самый частый повод для блокировки — это когда ИП перечислил больше 600 000 ₽ себе или на другой счет. Росфинмониторинг проверяет такие операции: он не даст воспользоваться деньгами, пока не выяснит, откуда эти деньги и на что бизнесмен их потратит. В этом случае Росфинмониторинг просит банк заблокировать счет, а банк сообщает клиенту о причине блокировки и требует подтверждающие документы.

Когда банк проверит документы, он сообщит о результатах в Росфинмониторинг, а тот решит — разблокировать расчётный счёт или проверять дальше.

Что делать, если банк заблокировал счёт

Если вы узнали, что ваш счёт заблокирован, сначала действуйте через банк. Если не поможет — идите выше.

1. Узнайте, почему заблокировали счёт. Если вы, как Сергей, узнали о блокировке счёта случайно, позвоните в банк. Но обычно банки сами оповещают клиента — звонят или отправляют письмо на электронную почту.

2. Соберите документы, которые попросит банк: договор, счёт, акт, чеки об уплате налогов и документы о поступлении денег на личный счёт. Передайте бумаги в банк и подождите 5 дней, пока их проверит специальный отдел банка — финмониторинг. Часто на этом история заканчивается: банк проверит ваши документы и разблокирует счёт.

3. Если через 5 дней счёт не разблокируют, а из банка не позвонят, напишите заявление в банк. В заявлении попросите объяснить причину блокировки. Бессмысленно звонить и расспрашивать об этом менеджера банка: сотрудник действует по инструкции финмониторинга и деталей не знает. Зато он может проконсультировать, как правильно написать заявление, чтобы узнать причину блокировки. Если ответ нужен срочно, звоните в финмониторинг.

Банк должен ответить по телефону или письменно, почему ваш счёт до сих пор не разблокировали и что вам делать дальше. Но так бывает не всегда.

Что делать, если банк молчит и бездействует

А помните Сергея из начала статьи? Пока вы читали, он пришел в отделение банка — узнать, что происходит. В банке не объяснили, почему заблокировали счёт, но зато потребовали собрать документы. Предприниматель собрал, отвёз в банк — там пообещали перезвонить через две недели. Но прошло три недели, а Сергею никто не позвонил.

Перевести деньги с расчётного счёта Сергей по-прежнему не мог. Знакомый юрист посоветовал обратиться с жалобой в Центробанк. Если не поможет — пойти в суд.

Пожаловаться в Центробанк

Подать заявление можно двумя способами:

- через интернет-приемную Центробанка . Это самый быстрый способ.

- лично в Общественной приемной Банка России по адресу Москва, Сандуновский переулок, дом 3, строение 1.

К заявлению нужно приложить копии документов, которые вы отнесли в банк.

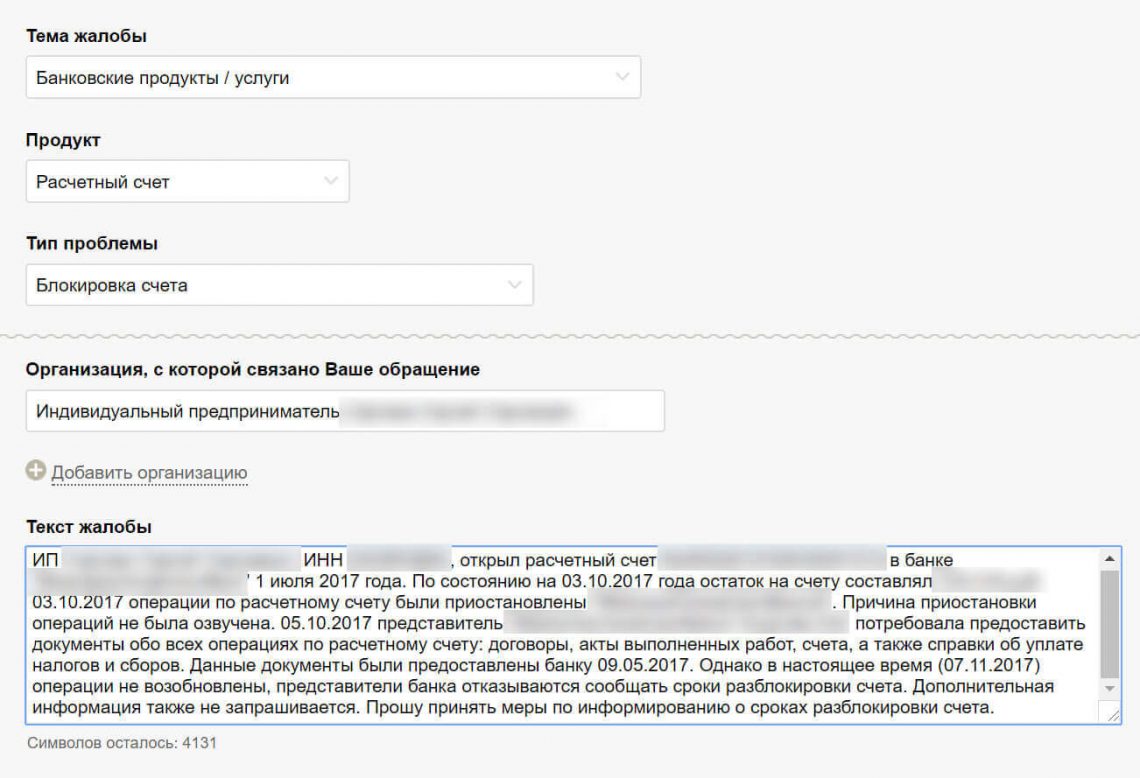

Такое обращение Сергей отправил через интернет-приёмную Центробанка, когда его счёт заблокировали

Такое обращение Сергей отправил через интернет-приёмную Центробанка, когда его счёт заблокировали

На форумах бизнесмены рассказывают о печальном опыте: писали в Центробанк, а тот ответил, чтобы разбирались сами. Мол, банк сам решает, какую сделку считать сомнительной. Если Центробанк вам не помог, обращайтесь в суд.

Обратиться в суд

Нужно подать иск в арбитражный суд по месту нахождения банка или в суд, указанный в договоре.

Можно использовать текст жалобы в Центробанк, но необходимо собрать как можно больше ссылок на законы. Для этого лучше нанять юриста. Он поможет составить иск правильно и будет отстаивать ваши интересы в суде.

К иску приложите:

— учредительные документы ИП;

— договоры и закрывашки по сделкам;

— выписку об оплате налогов и страховых взносов, чеки за оплату аренды;

— письменные доказательства, что вы передали в банк всё, что требовалось — попросите у банка официальное письмо, что он получил все документы;

— письмо от банка с объяснениями, почему он запрещает переводить деньги.

Могут понадобиться и другие бумаги — точнее об этом расскажет юрист.

В суде банк должен объяснить, почему он подозревает вас в незаконных операциях. Если суд решит, что банк неправ, банк разблокирует счёт и возместит понесённые убытки (например, за просрочку платежа по договору). Кроме того, заплатит проценты за задержку и за использование ваших денег.

Закрыть счёт

Если вы не хотите ждать ответа от Центробанка и тратить деньги на юриста, можете закрыть расчётный счёт. В этом случае банк переведет деньги с расчётного счёта за семь дней. Для этого нужно написать заявление — бланк дадут в банке.

Если заградительных тарифов нет или они вас не пугают, закрывайте счёт — это проще, чем ходить по инстанциям.

Что делать, если банк заблокировал ваш расчетный счёт:

1. Узнайте в банке, почему счёт заблокировали и что сделать, чтобы его разблокировали. Специалист банка не может снять блокировку — только рассказать, что делать.

2. Принесите в банк нужные документы. Попросите у банка официальное письмо, что он получил бумаги.

3.Сохраняйте всю переписку с банком: если дело дойдёт до суда, вы сможете показать, что выполнили все требования банка.

4. Если через пять дней ваш счёт не разблокировали, обратитесь в банк — пусть объяснит, почему. Если банк молчит или отказывает в разблокировке, пишите жалобу в Центробанк.

5. Если Центробанк не помог, обращайтесь в суд.

6. Если не хотите бороться, закройте расчётный счёт. Перед этим убедитесь, что в договоре нет пункта о заградительных тарифах или будьте готовы заплатить большую комиссию.

Читайте также: