Как узнать выплаты ндфл

Обновлено: 18.05.2024

С заработной платы сотрудников платится прямой налог на доходы физических лиц (НДФЛ). Работодатели становятся налоговыми агентами и удерживают подоходный налог с зарплаты, направляя деньги в федеральный бюджет. Расскажем о правилах расчета и перечисления налога, льготах и налоговых вычетах.

С каких доходов платится налог

Налог платится не только с зарплаты. В налогооблагаемую базу попадают все поощрения, премии и другие дополнительные выплаты, в том числе материальная выгода и доходы, которые работник получил в натуральной форме. Налог рассчитывается так:

- суммируем все доходы сотрудника;

- вычитаем из этой суммы официальные расходы;

- с полученного остатка взимаем налог 13, 15 или 30 %.

От НДФЛ освобождаются некоторые виды доходов, которые перечислены в ст. 217 НК РФ. Это государственные пособия (кроме пособия по безработице), пенсии, вознаграждения донорам, полученные алименты, суммы единовременной помощи и другие выплаты. С 2020 года этот список пополнился компенсациями, отдельно выделена компенсация проезда в отпуск и обратно для работников из районов Крайнего Севера и приравненных к ним местностей.

Платите налоги, взносы в несколько кликов в сервисе Контур.Бухгалтерия!

Процентная ставка подоходного налога в 2021 году

Ставка налога зависит от статуса налогоплательщика: является работник резидентом или нет. Резидентом признается тот, кто более 183 дней легально находится в России и не выезжает за ее пределы в течение этого срока. В 2020 году действовало осбое правило — статус резидента получали и те, кто провел в России от 90 до 182 дней. Иначе налогоплательщик признается нерезидентом. Будьте внимательны: в течение года статус вашего сотрудника может меняться.

Стандартная налоговая ставка для резидентов составляет 13 %, для нерезидентов — 30 %.

Дополнительно ставки налога варьируются в зависимости от вида полученного дохода. Так, зарплата облагается по ставке 13 %, а доход от экономии на процентах или победы в конкурсе (на сумму приза свыше 4 000 рублей) — по ставке 35 %.

Также с 1 января 2021 года появилась новая ставка по НДФЛ — 15 %. Ей облагаются доходы резидентов и нерезидентов, которые превысили 5 млн рублей. То есть часть дохода в пределах 5 млн рублей облагается по ставке 13 % (650 000 рублей), а далее по ставке 15 %.

Повышенная ставка не применяется к доходам резидентов:

- от продажи любого личного имущества (кроме ценных бумаг);

- в виде стоимости имущества (кроме ценных бумаг), полученного в подарок;

- в виде страховых выплат по договорам страхования и пенсионного обеспечения.

Налоговые вычеты

Перед расчетом налога нужно вычесть из суммы доходов налоговые вычеты — льготы, которые предоставляются работникам. Вычеты положены работникам, которые купили квартиру, потратили деньги на обучение или лечение, а также гражданам с детьми и участникам боевых действий. Среди самых популярных вычетов:

- 1400 рублей — стандартный налоговый вычет на первого и второго ребенка и 3000 рублей на третьего и каждого последующего (подробнее о вычетах на детей читайте здесь);

- 500 рублей — стандартный вычет для героев СССР и РФ, участникам ВОВ, блокадникам, инвалидам с детства и инвалидам 1 и 2 группы, а также некоторым другим категориям граждан (если у работника есть право на несколько стандартных вычетов, он может использовать только один, суммировать можно только вычеты на детей);

- имущественный вычет покупателю жилья на территории РФ предоставляется на основании заявления, налоговой декларации и документов, которые подтверждают покупку или уплату процентов по ипотеке. Его можно получить один раз в жизни, а сумма ограничена фактическими затратами или 2 млн рублей при единовременной покупке/строительстве имущества и 3 млн рублей при ипотеке (подробнее см. ст. 220 НК РФ);

- социальный вычет по расходам на обучение или лечение взрослого или ребенка, а также по некоторым другим расходам предоставляется на основании заявления и документов, подтверждающих расходы (подробнее см. ст. 219 НК РФ);

- профессиональные налоговые вычеты получают предприниматели, адвокаты, нотариусы при подтверждении расходов в их предпринимательской или адвокатской деятельности (подробнее см. ст. 221 НК РФ).

Пример. Зарплата сотрудника — 50 000 рублей. Он отец трех несовершеннолетних детей. На первых двух вычет составит 1400 + 1400 = 2800 рублей, на третьего еще 3000 рублей, итого 5800 рублей.

База для исчисления налога составит: 50 000 — 5 800 = 44 200 рублей. С этой суммы необходимо посчитать НДФЛ и перечислить в бюджет.

Расчет и удержание подоходного налога с зарплаты

Обязанность работодателя — рассчитать, удержать и уплатить налог в бюджет. Порядок действий прописан в ст. 226 НК РФ.

Исчисление налога происходит ежемесячно нарастающим итогом, с зачетом удержанных ранее сумм. Последний день месяца считается днем получения зарплаты (неважно, рабочий это день, выходной или праздничный). В обычном и самом простом случае НДФЛ удерживают один раз в месяц при расчете зарплаты в последний день месяца. Работодатель удерживает рассчитанный налог, только после этого из зарплаты вычитаются другие удержания — алименты, погашение кредита и пр.

Если сумма вычетов превышает налогооблагаемую базу в этом месяце, то по расчетам нарастающим итогом с начала года НДФЛ в месяце может быть нулевым или отрицательным. Тогда излишне удержанный налог можно зачесть в следующем месяце или вернуть работнику по его заявлению. Перенос стандартных и социальных вычетов с одного месяца на другой возможен только в пределах календарного года. А вот излишек имущественных вычетов переносится на новый год, и тогда работник должен написать новое уведомление о праве на вычет.

Перечисление налога

Платите налоги, взносы в несколько кликов в сервисе Контур.Бухгалтерия!

Подоходный налог перечисляют в бюджет в следующие сроки:

- если организация выплачивает зарплату наличными — перечисляем налог в день получения денег в банке;

- если организация выплачивает зарплату безналично — перечисляем налог в день перевода средств на карты сотрудников;

- если организация выплачивает зарплату из других источников (например, из выручки, не снимая деньги с банковского счета) — перечисляем налог на следующий день после выдачи дохода;

- если организация перечисляет материальную выгоду и доходы в натуральной форме — перечисляем налог на следующий день после его удержания.

Граждане, которые платят НДФЛ самостоятельно на основании декларации 3-НДФЛ, перечисляют налог не позднее 15 июля года, следующего за истекшим налоговым периодом.

Штрафы за нарушения по НДФЛ

Действия работодателя должны соответствовать требованиям закона и укладываться в заявленные временные рамки, иначе не избежать штрафов и пеней:

- если работодатель не удержал или не перечислил подоходный налог без законных оснований, его ждет штраф — 20% от суммы неперечисленного налога;

- при уклонении от уплаты НДФЛ в крупных размерах нарушителю может грозить штраф в 100-300 тысяч рублей или штраф в размере зарплаты за 1-2 года, лишение права занимать определенные должности на 3 года и даже арест на 6 месяцев или лишение свободы на срок до 2 лет.

Рассчитывайте НДФЛ автоматически и перечисляйте налог с помощью веб-сервиса Контур.Бухгалтерия. Здесь вы можете легко вести учет, начислять зарплату, формировать и отправлять отчетность, а еще пользоваться поддержкой наших экспертов. Первый месяц работы в сервисе — бесплатен.

С заработной платы сотрудников платится прямой налог на доходы физических лиц (НДФЛ). Работодатели становятся налоговыми агентами и удерживают подоходный налог с зарплаты, направляя деньги в федеральный бюджет. Расскажем о правилах расчета и перечисления налога, льготах и налоговых вычетах.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Причины, по которым сотрудник хочет получать зарплату наличкой, разнообразны: почтенный возраст и привычка, отсутствие банкоматов в месте проживания работника. Расскажем, как выплачивать зарплату наличными, какие нюансы есть у этого процесса и когда этого делать нельзя.

В условиях кризиса денег часто не хватает, а долги растут. Один из таких долгов — невыплаченная заработная плата. Работодатель обязан платить зарплату полностью и вовремя. Если это правило не соблюдать, работники могут потребовать компенсацию.

Справку 2-НДФЛ можно получить не только у своего работодателя, но и скачать её в личном кабинете налогоплательщика. В каких случаях лучше получить справку у работодателя, а когда — в налоговой, читайте в статье.

Справка 2-НДФЛ — это документ, в котором отражены доходы физического лица и удержанный с них НДФЛ. Справку формируют ваши налоговые агенты (работодатель, брокер и т.д.) за каждый календарный год, в котором у вас был доход.

Где может понадобиться справка 2-НДФЛ? Прежде всего, в налоговой инспекции при представлении декларации 3-НДФЛ с целью получения налоговых льгот, в банке при получении кредита или ипотеки, в соцзащите при оформлении пособий, в суде и т.д.

Данную справку каждый налоговый агент формирует и направляет в налоговую инспекцию не позднее 1 апреля года, следующего за отчётным периодом. То есть справка с доходами за 2019 год должна быть отправлена организацией в налоговую службу не позднее 1 апреля 2020 года.

Инспекция загружает справки в личные кабинеты налогоплательщиков примерно в июне.

Как скачать справку в личном кабинете налогоплательщика?

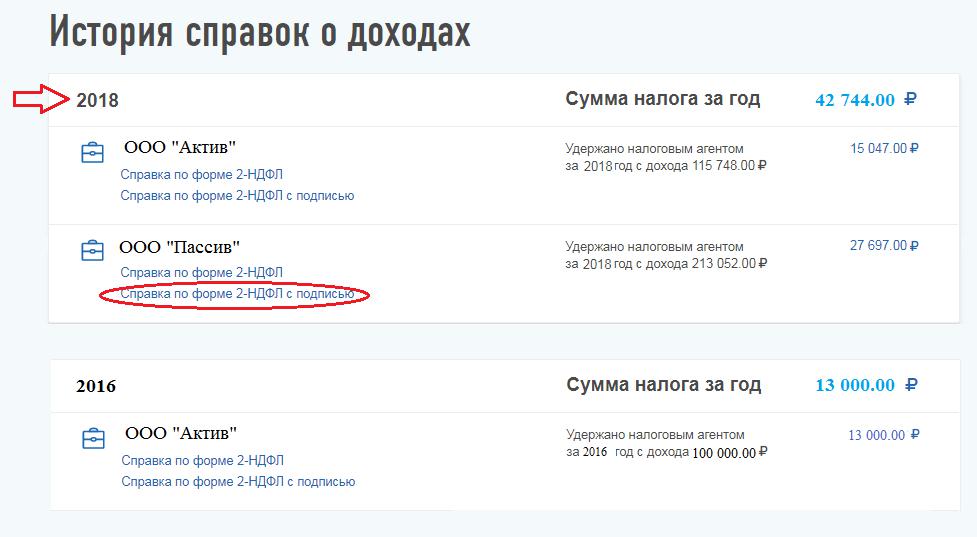

В появившемся окне будет представлена история справок 2-НДФЛ. Вам нужно выбрать год и налогового агента.

Выгружается zip-архив, содержащий файлы форматов XML, p7s и PDF.

Электронная подпись в справке 2-НДФЛ формата PDF встроена непосредственно в документ, а для справки в формате XML она представляет собой отдельный файл формата p7s.

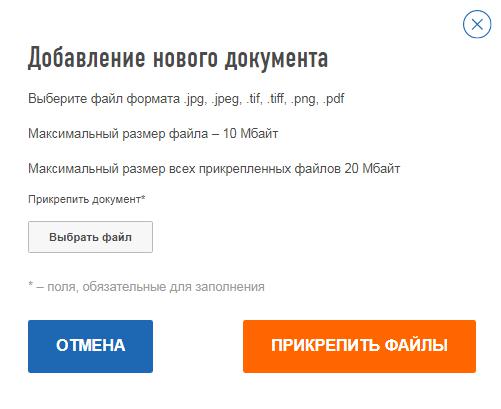

Выгруженную справку в формате PDF можно прикрепить к декларации 3-НДФЛ. Однако учтите, если вы отправляете декларацию также через личный кабинет, то прикрепить zip-архив, справку в форме XML или p7s вы не сможете. В данном случае — только в формате PDF. Однако, как показывает практика, прикреплённого PDF с отметками ФНС достаточно.

Если справка вам необходима, чтобы оформить кредит или ипотеку, то обычно требуется 2-НДФЛ за последние шесть месяцев (либо за фактически отработанное время, но не менее трёх месяцев). Но в ЛКН справку можно скачать минимум за предыдущий год.

Например, вы в августе 2019 года оформляете ипотеку. Банк просит предоставить справку 2-НДФЛ за последние шесть месяцев. В ЛКН данной справки не будет, так как она появится там не раньше июня 2020 года. А значит, в этом случае вам необходимо обратиться к своему работодателю, который может сформировать справку не только за полный календарный год, но и за фактически отработанные месяцы, даже если год ещё не закончен.

Более того, хоть срок действия справки 2-НДФЛ не установлен, так как это отчёт об уже фактически полученных доходах за свершившейся период, большинство банков ограничивает срок её действия до 30 дней. А в выгруженных справках из ЛКН проставлена дата, когда 2-НДФЛ была подана в инспекцию налоговым агентом. То есть в большинстве случаев справка 2-НДФЛ, выгруженная из ЛНК, для банков не подойдёт.

Как получить справку 2-НДФЛ у работодателя?

Чтобы получить справку у работодателя, необходимо оформить заявление, на основании которого вам в течение трёх дней подготовят справку 2-НДФЛ (ст. 62 ТК РФ). Но учтите, что это правило распространяется лишь на работодателей.

Как показывает практика, коммерческие организации приветствуют только справки 2-НДФЛ, выданные работодателем, а госструктуры принимают и 2-НДФЛ, выгруженные из ЛКН.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Одним из налогов, по которому физлица являются налогоплательщиками, является НДФЛ. Информация по нему регламентирована гл. 23 НК РФ, в которой закреплены основные положения по налогу, в том числе объекты налогообложения, налоговая база, ставки, налоговые вычеты и др.

Общее по НДФЛ

По общему правилу НДФЛ уплачивается не за счет работодателя, как, например, страховые взносы с зарплаты работников, а за счет сотрудника, методом вычитания налога из его дохода. Стандартная ставка для резидентов РФ при официальном трудоустройстве составляет 13%, а для нерезидентов РФ - 30% (исключение - высококвалифицированные специалисты, для которых ставка НДФЛ равна 13%).

Важно! В планах Правительства РФ снизить в 2020г. ставку по НДФЛ для нерезидентов до 13%.

Налог изначально удерживается из доходов работника, а затем перечисляется в бюджет государства. При этом перечисление НДФЛ возможно только после того, как доход будет выплачен работнику - выдан наличными деньгами через кассу или перечислен на банковский счет.

Нарушением законодательства по НДФЛ являются такие важные моменты:

- работодатель возлагает на себя бремя по НДФЛ, то есть перечисляет собственные деньги, а не удержанные из дохода физлица (в случае, если перечисляет налог раньше выплаты дохода);

- работодатель перекладывает обязанность расчета и перечисления налога на самого сотрудника. Компания является налоговым агентом по НДФЛ, а потому непосредственно она должна рассчитать, удержать и перечислить налог в бюджет государства. Сотрудник получает зарплату или иной доход за вычетом суммы рассчитанного и удержанного налога.

Сроки перечисления НДФЛ зависят от того, какой именно вид дохода получает сотрудник. В некоторых случаях налог необходимо перечислить не позднее следующего дня после выплаты дохода, например, оплаты труда по трудовому или ГПХ договору. В других случаях НДФЛ нужно перечислить до конца месяца, в котором была произведена выплата дохода, например, по отпускным или больничному листу.

Обновите 1С:ЗУП до последней версии!

- Настроим 1С:ЗУП под изменения законодательства;

- Настроим электронный кадровый документооборот с сотрудниками;

- Настроим интеграцию 1С:ЗУП с Корпоративным порталом или создадим его;

- Подключим 1С:Кабинет сотрудника и обучим работе в нем.

Суммы, не подлежащие обложению НДФЛ

Согласно ст. 217 НК РФ некоторые доходы, получаемые физлицами, не облагаются НДФЛ. Их перечень весьма обширен, но наиболее распространенными являются, например, такие:

- государственные пособия (кроме пособий по временной нетрудоспособности), например, по беременности и родам, уходу за ребенком до 1,5 лет;

- суммы в возмещение вреда в связи с увечьем или повреждением здоровья;

- денежное возмещение коммунальных услуг или топлива;

- стоимость натурального довольствия;

- расходы на повышение профессионального уровня сотрудника;

- затраты на выполнение работником трудовых обязанностей, например, командировочные расходы;

- суточные ежедневно в пределах 700 руб. для командировок по России и в пределах 2 500 руб. для командировок за границу;

- выходное пособие, среднемесячный заработок в пределах 3-х средних месячных заработков или 6-ти средних месячных заработков (если организация расположена в районах Крайнего Севера и приравненных к ним территориях);

- материальная помощь работодателя в пределах 50 000 руб. на каждого ребенка при рождении или усыновлении малыша;

- подарки или материальная помощь, полученная от работодателя, - в пределах не более 4 000 руб.;

- пособие в связи со смертью близкого родственника и др.

Налоговые вычеты

Налоговые вычеты представляют собой суммы, на основании которых уменьшается налогооблагаемая база. Налоговые вычеты могут быть стандартными, социальными или имущественными. Некоторые из них можно получить как через работодателя, так и через налоговую инспекцию, другие же - только через ИФНС.

Наиболее распространенными являются стандартные вычеты на детей. Как правило, право на их получение связано с минимальным пакетом документов, предоставляемым налогоплательщиком. Вычет зависит от того, сколько детей у физического лица и кем он им приходится (родителем, усыновителем, опекуном и т.д.).

Социальные вычеты в основном получаются при расходах на обучение или лечение, как свое, так и ближайших родственников. Имущественные вычеты связаны с приобретением недвижимости - как за наличный расчет, так и путем заключения кредитного договора.

Предоставление практически всех налоговых вычетов основано на том, что существует конкретный лимит, при превышении которого налогоплательщик утрачивает право их использовать. К примеру, по стандартным вычетам на детей лимит составляет 350 000 руб. совокупного дохода за период, начиная с календарного года. По имущественному вычету при покупке недвижимости вычет составляет 2 млн. руб.

Формула расчета НДФЛ

Для расчета НДФЛ необходимо определить налоговую базу. Она рассчитывается по итогам каждого месяца нарастающим итогом с начала календарного года. Данная база уменьшается на налоговые вычеты, предоставляемые работодателем.

НДФЛ в 1С

При расчете НДФЛ в программе 1С:ЗУП необходимо выполнить такие настройки:

- проверить, чтобы стандартные вычеты применялись нарастающим итогом в течение налогового периода;

- проанализировать, верно ли указаны коды доходов, поскольку они будут отражаться в отчетности по НДФЛ;

- настроить налогообложение НДФЛ по каждому виду начислений и удержаний.

НДФЛ нужно рассчитывать по каждой сумме фактически начисленного дохода за каждый месяц отдельно. Налог начисляется различными документами в зависимости от вида дохода - отпуском, больничным листом, начислением зарплаты и др.

При закрытии месяца по зарплате в документе "Начисление зарплаты и взносов" будут отражаться все суммы доходов, предоставленных вычетов, а также рассчитанных и удержанных налогов. Эти сведения отражаются как в бухгалтерском, так и в налоговом учете, то есть попадают в соответствующие регистры налогового учета.

На основании этой информации формируется отчетность в ИФНС, например, справки по форме 2-НДФЛ или расчет 6-НДФЛ. В дальнейшем можно воспользоваться возможностями передачи данных сразу из программы через сервис 1С:Отчетность, который входит в ИТС ПРОФ.

Пример расчета НДФЛ

Рассмотрим конкретный пример расчета НДФЛ за декабрь по одному сотруднику.

НДФЛ — это налог, который физическое лицо платит со своих доходов. Но когда речь идёт о зарплате или других выплатах от работодателя, именно он обязан НК РФ, статья 24. Налоговые агенты удерживать необходимый процент с суммы, которую выдаёт сотруднику, и перечислять его государству.

С каких доходов нужно удерживать НДФЛ

От налога освобождаются многие денежные поступления, но они в основном не касаются работодателя. Удерживать НДФЛ нужно и с зарплаты, и с премий, и с отпускных, и с гонораров, и с начислений по нетрудоспособности, если сотрудник уходил на больничный.

В исключения обычно попадают различные пособия и материальная помощь. Если вы выплачиваете сотруднику деньги по какой‑то нестандартной статье, лучше свериться с законом НК РФ, статья 217 .

По какой ставке рассчитывать НДФЛ

Работодатель в подавляющем большинстве случаев имеет дело со ставкой 13% НК РФ, статья 224. Налоговые ставки . Если доходы сотрудника превышают 5 млн рублей в год, то первые 5 млн облагаются НДФЛ по ставке 13%, а всё, что выше этой суммы, — 15% Федеральный закон от 23.11.2020 № 372-ФЗ .

30% положено взимать с нерезидентов, то есть с тех, кто провёл за год за границей 183 дня и больше. Но и тут есть исключение. Оно касается иностранцев, трудящихся по патенту, высококвалифицированных специалистов, прибывших на работу по договору, тех, кто переехал в Россию по программе переселения соотечественников, членов экипажей российских судов, беженцев и лиц, получивших временное убежище, а также жителей стран Евразийского экономического союза: Армении, Беларуси, Казахстана и Киргизии. К доходам таких людей также применяется ставка в 13%.

Как считается налоговая база

База считается нарастающим итогом. Это нужно из‑за того, что НДФЛ уплачивается в полных рублях, без копеек. Если делать расчёты для каждого месяца отдельно, может образоваться недоплата — копеечная, но для налоговой и это имеет значение.

Допустим, сотруднику начисляют 43 745 рублей ежемесячно. 13% от этой суммы — 5 686,85 рублей. В налоговую уходит 5 687 рублей. Здесь действуют такие правила: если число заканчивается на 0,1–0,4, оно округляется в меньшую сторону; если на 0,6–0,9 — в большую. Куда двигаться с 0,5, вы сами решаете.

Если бы вы считали налог не нарастающим итогом, то каждый месяц у вас была бы переплата в 15 копеек. Вместо этого в феврале вы суммируете 43 745 за январь, 43 745 за февраль, высчитываете 13% от суммы. А потом отнимаете то, что уже заплатили.

(43 745 + 43 745) × 13% − 5 687 = 5 686,7

Число опять получается не целым, его придётся округлять, но смысл понятен: с каждым следующим платежом вы нивелируете переплату.

Что такое налоговые вычеты и как их применять

Налоговый вычет — это часть дохода, с которой государство разрешает не платить НДФЛ. Один из вариантов его оформления — через работодателя. Сотрудник должен подтвердить право на вычет документами.

Вычетов довольно много, и у каждого есть нюансы. Чтобы разобраться, лучше прочесть отдельную статью Лайфхакера о них.

Наиболее распространён стандартный налоговый вычет на детей: 1 400 рублей в месяц на первого и второго ребёнка, 3 000 — на третьего и каждого последующего. Он действует до того момента, пока годовой доход не достигнет суммы в 350 тысяч.

Допустим, у вашего сотрудника с зарплатой в 43 745 рублей один ребёнок, на которого он хочет получать вычет. Делать это он может с января по август — в сентябре его доходы превысят 350 тысяч. Вычет отнимается от суммы дохода, а с остатка рассчитывается налог.

(43 745 − 1 400) × 13% = 5 504,85

Если сотрудник пришёл в середине года, необходимо запросить у него справку 2‑НДФЛ с предыдущего места работы, чтобы понять, осталось ли у него право на вычеты.

Когда удерживать НДФЛ

Возьмём всё того же сотрудника с окладом 43 745 рублей. 20 июня он получил аванс в 18 тысяч рублей. 30 июня рассчитывается налоговая база и НДФЛ с неё. А 5 июля он получает зарплату за июнь, из которой вычли аванс и удержанный налог.

Хоть НДФЛ рассчитывается и уплачивается раз в месяц, работодатель может выбрать один из двух способов:

- выплачивать аванс целиком, а НДФЛ вычитать из второй части зарплаты;

- обе части зарплаты уменьшать на НДФЛ.

НДФЛ с отпускных и пособия по нетрудоспособности удерживается в день их выплаты. Если человек увольняется, рассчитывать налог надо в последний рабочий день.

Когда перечислять НДФЛ

Перевести деньги в налоговую надо не позднее следующего дня после получения работником дохода. Например, если зарплату выдали 5 июля, то крайний срок для перечисления НДФЛ — 6 июля. Налог с отпускных и пособия по нетрудоспособности нужно перевести не позднее последнего календарного дня месяца.

Куда перечислять НДФЛ

Если речь идёт о предпринимателе с работниками, это зависит от режима налогообложения. ИП на ОСНО, УСН и ЕСХН перечисляет деньги в налоговую по месту регистрации. ИП на ЕНВД или ПСН — по месту постановки на учёт. Если предприниматель ведёт деятельность по нескольким системам налогообложения и сотрудники заняты в разных сферах, то отчисления за них направляются в разные инспекции.

Как отчитываться об уплате НДФЛ

Есть два вида отчётности:

- 2‑НДФЛ — справка о доходах сотрудника. Подаётся в ФНС раз в год до 1 марта.

- 6‑НДФЛ — расчёт сумм, исчисленных и удержанных работодателем. За первый квартал подаётся до 30 апреля, за полгода — до 31 июля, за три квартала — до 31 октября и за год — до 1 марта.

Работодатели, у которых 10 и более сотрудников, обязаны НК РФ, статья 230 сдавать отчётность в электронном виде.

Пишу для Лайфхакера о деньгах, праве и правах, вещах, которые помогают жить проще, лучше и веселее. И конечно, проверяю советы на себе: получаю налоговые вычеты, подаю декларации онлайн, а ещё досрочно выплатила ипотеку и вынудила почту найти мою посылку.

Читайте также: