Как узнать ставку налога на имущество по кадастровому номеру для юр лиц

Обновлено: 17.06.2024

Калькулятор налога на имущество — это простой в работе инструмент, который поможет быстро и точно рассчитать налог на имущество.

Как пользоваться калькулятором

Самый простой способ получить ответ на вопрос, как рассчитать налог на имущество организации в 2020 году, это воспользоваться калькулятором онлайн. Работать с ним просто.

Шаг 1. Введите налоговую ставку. Для бюджетных организаций — 2%.

Шаг 2. Укажите в рублях остаточную стоимость основных средств на начало каждого месяца и на последний день года. Для каждой цифры предусмотрено отдельное поле. Всего нужно ввести 13 значений (два из них — декабрьские).

Шаг 3. Когда все готово, нажмите на кнопку Рассчитать. Результаты отобразятся в таблице ниже.

Особенности налогообложения

Расчет налога на имущество организаций, как и общие требования к указанному обязательству по уплате налога, определены в гл. 30 НК РФ. Налог признан региональным, то есть полномочия по определению размеров ставок, сроков и порядка уплаты и дополнительных льгот переданы субъектам РФ. Ставки налога и порядок применения дифференцирующих коэффициентов утверждаются региональными законодательными актами.

Плательщиками выступают юридические лица, которые имеют в собственности (на балансе, во временном пользовании) движимые или недвижимые основные средства, которые признаны объектом налогообложения. Бюджетные учреждения не имеют льготных преимуществ. Перечни объектов, которые не подлежат обложению, и льготных категорий учреждений детально представлены в ст. 374 и 381 НК РФ.

Расчет налога на имущество юридических лиц в 2020 году

Этот вопрос регулирует п. 4 ст. 376 НК РФ. Для определения налоговой базы по обязательству в части имущества организации применяют критерии ПБУ 6/01 и общероссийский классификатор основных средств (далее — ОКОФ). Приказ Росстандарта № 458 от 21.04.2016 регулирует переход основных фондов на новый классификатор. Документ содержит подробное и уточненное описание кодов и расшифровок.

Налог на имущество в 2020 году рассчитывайте по-новому. Перед составлением декларации или промежуточного (авансового) расчета обновите ОКОФ, а при расчете налоговой базы исключите объекты, которые перечислены п. 4 ст. 374 и ст. 381 НК РФ, то есть те, которые исключают из базы:

- основные средства, отнесенные к первой или ко второй группе обновленного классификатора;

- земельные объекты и объекты природопользования;

- движимые основные фонды, приобретенные после 1 января 2013 года (кроме имущества, которое принято к учету в результате реорганизации или ликвидации юридических лиц, и имущества взаимозависимых лиц, согласно условиям п. 2 ст. 105.1 НК РФ);

- не принятые на баланс объекты фонда, в соответствии с требованиями бухгалтерского учета.

Бюджетники рассчитывают и перечисляют налог в соответствующий бюджет по среднегодовой стоимости. Но есть исключения! Они определяются индивидуально, поэтому уточняют их только в налоговой инспекции.

Примеры расчета

Рассмотрим несколько примеров расчета таких налогов. Напоминаем, что вы можете бесплатно воспользоваться калькулятором на нашем сайте.

Рассчитаем размер годового платежа в региональный бюджет по линейному методу начисления амортизации для бюджетников, принимая, что региональная ставка налога равна 2%. Вычислим среднегодовую стоимость по формуле:

Сргод = (С1 + С2 + С3… + С12 + С13) : (12 месяцев + 1), где:

- С1–12 — данные бухгалтерского учета помесячно (по состоянию на 1 января, 1 февраля и так далее);

- С13 — остаточная стоимость на конец отчетного периода (налоговый год).

Определим сумму налога, применя формулу:

Н (год) = Сргод × Рег.ставка : 100%, где:

- Н (год) — сумма налога за год;

- Сргод — среднегодовая стоимость имущества;

- Рег.ставка — налоговая ставка субъекта РФ (региона).

Пример 1. Средняя общеобразовательная школа в собственности имеет нежилое здание. По данным бухгалтерского учета остаточная стоимость на первое число каждого месяца составила:

1 января — 400 000 руб.;

1 февраля — 390 000 руб.;

1 марта — 380 000 руб.;

1 апреля — 370 000 руб.;

1 мая — 360 000 руб.;

1 июня — 350 000 руб.;

1 июля — 340 000 руб.;

1 августа — 330 000 руб.;

1 сентября — 320 000 руб.;

1 октября — 310 000 руб.;

1 ноября — 300 000 руб.;

1 декабря — 290 000 руб.

На конец налогового периода (31 декабря) остаточная стоимость равна 280 000 руб. Рассчитываем по первой формуле:

Сргод = (400 000 + 390 000 + 380 000 + 370 000 + 360 000 + 350 000 + 340 000 + 330 000 + 320 000 + 310 000 + 300 000 + 290 000 + 280 000) : (12+1) = 340 000 руб.

Исчисляем сумму платежа за налоговый период:

Н = (340 000 × 2%) : 100% = 6800 руб.

Пример 2. На балансе отдела культуры числится автомобиль (эксплуатируемый предыдущим юридическим лицом более 1,5 года). Автомобиль приобретен в июле 2014 г. при реорганизации юридического лица, и стоимость покупки составила 1 200 000 руб. Срок полезного использования — 60 месяцев. По данным бухучета на 01.01.2017 — 480 000 руб., срок эксплуатации в учреждении на ту же дату — 30 мес.

Движимое имущество, которое принято в порядке реорганизации или ликвидации юридического лица до 01.01.2013, не включают в базу для исчисления налога организации (п. 25 ст. 381 НК РФ).

При определении класса автомобиля учитывают объем двигателя, что не относится к транспортным средствам представительского класса (объем двигателя не влияет на то, к какому классу отнести автомобиль — всегда 5-м класс). Для определения срока эксплуатации транспортного средства, которое было в употреблении, важную роль играет дата первоначального ввода в эксплуатацию. От первоначальной даты эксплуатации у первого владельца определяется срок дальнейшего полезного использования (далее — СПИ, срок). По условиям ОКОФ автомобили относятся к 3 амортизационным группам:

- третья группа — СПИ 3–5 лет;

- четвертая группа — срок 5–7 лет;

- пятая группа — срок 7–10 лет.

Сргод за I квартал 2020 г. = (480 000 + 456 000 + 432 000 + 408 000) : (3+1) = 1 776 000 : 4 = 444 000 руб.

Н за I кв. 2020 г. = 1/4 × (444 000 × 2% : 100%) = 0,25 х 8 880 = 2 220 руб.

Пример 3. В январе 2020 года в автономное учреждение передано два ноутбука, по цене 65 000 и 30 000 руб. По новой классификации ОФ, ноутбуки и персональные компьютеры относим ко 2-й амортизационной группе, значит, в налоговую базу данные основные средства не входят.

Пример 4. Ксерокс (3-я амортизационная группа — ОКОФ 330.28.23.22) на балансе муниципальной больницы с января 2016 г. Первоначальная стоимость 80 000 руб. СПИ — 60 месяцев. Не включается в расчет налогооблагаемой базы (п. 25 ст. 381 НК РФ), так как принято к учету после 01.01.2013 и относится к движимому имуществу (ст. 130 ГК РФ).

Пример 5. Металлический крупногабаритный сейф стоимостью 300 000 руб. принят на учет в феврале 2013 г. Основное средство является движимым, то есть легко демонтируется, куплено после 01.01.2013, поэтому в базу для исчисления налогов организаций не включается.

Как рассчитать налог на имущество по кадастровой стоимости бюджетникам

Организации, которые финансируются за счет бюджетов всех уровней, должны исчислять налоговые обязательства по среднегодовой стоимости, если иное не предусмотрено законодательством. Региональные власти вправе установить перечень имущества, которое попадает под уплату по кадастровой стоимости. На первый день отчетного периода (1 января) информация публикуется на официальных сайтах законодательного органа субъекта РФ.

Если оно в списке, бухгалтер должен:

- Запросить кадастровую стоимость недвижимости в Росреестре.

- Высчитать долю здания пропорционально занимаемым площадям, если недвижимость находится в совместной (долевой) собственности.

- Вычислить размер налогового обязательства организации по кадастровой стоимости за год или за квартал, если в вашем регионе предусмотрены авансовые перечисления.

Формула для расчетов:

Налоговое обязательство имущества организации по кадастровой стоимости (НКС) = кадастровая стоимость × налоговая ставка × число месяцев владения имуществом / число месяцев в отчетном периоде.

Сумма авансового перечисления равна одной четвертой от годового размера налога на имущество.

Если имущество отсутствует в утвержденном перечне, продолжайте исчислять налоговое обязательство по-старому. Если перечень отсутствует или возникли спорные вопросы, запишитесь на консультацию в ФНС. Там же вы сможете уточнить реквизиты для перечисления платежей в региональный бюджет.

Как рассчитывается налог на недвижимость в 2021 году

Bo вpeмя cдeлки клиeнт мoжeт пoпpocить пpoкoнcyльтиpoвaть, кaк пpaвильнo oплaтить нaлoг нa квapтиpy. B cтaтьe paзбepeм, чтo измeнилocь в нaлoгoвыx cтaвкax в 2021 гoдy, и кaк caмocтoятeльнo paccчитaть нaлoг нa нeдвижимocть.

Aннa Пиcкyн

paзбиpaлacь c нaлoгaми

C 2021 гoдa нaлoг нa нeдвижимocть cчитaют пo кaдacтpoвoй cтoимocти

Paньшe нaлoг cчитaли пo инвeнтapизaциoннoй cтoимocти. Для pacчeтa бpaли cтoимocть cтpoитeльныx мaтepиaлoв и yмнoжaли нa пoпpaвoчныe кoэффициeнты: гoд пocтpoйки, изнoc здaния.

Paccчитывaть нaлoг пo инвeнтapнoй cтoимocти былo нe coвceм кoppeктнo. Инвeнтapнaя cтoимocть чacтo былa нижe pынoчнoй: цeны, пpи кoтopoй жильe пoлyчитcя пpoдaть.

Cчитaть нaлoг пo pынoчнoй cтoимocти тoжe былo нeyдoбнo: цифpa мoглa peзкo мeнятьcя в зaвиcимocти oт инфляции и экoнoмичecкиx измeнeний.

Чтoбы нaлoг нa нeдвижимoe имyщecтвo cчитaлcя кoppeктнo, ввeли кaдacтpoвyю cтoимocть. Пo cyти этo cтoимocть, пo кoтopoй гocyдapcтвo oцeнивaeт нeдвижимocть. Кpoмe плoщaди oбъeктa, гoдa пocтpoйки и мaтepиaлoв cтeн, yчитывaют мecтopacпoлoжeниe, инфpacтpyктypy, дocтyпнocть тpaнcпopтa.

Oтличиe кaдacтpoвoй cтoимocти oт инвeнтapизaциoннoй — в cyммe нaлoгa. Taк, нaлoг пo кaдacтpoвoй cтoимocти тeпepь вышe, чeм был пpи pacчeтe oт инвeнтapизaциoннoй.

4.25 тpлн pyб.

Инвeнтapизaциoннaя cтoимocть квapтиpы, плoщaдью 42 м 2 , дo 2015 гoдa

Кaдacтpoвaя cтoимocть квapтиpы, плoщaдью 42 м 2 , c 2021 гoдa

Кaдacтpoвyю cтoимocть пepecмaтpивaют paз в 5 лeт пo вceй Poccии

B Mocквe, Caнкт-Пeтepбypгe и Ceвacтoпoлe oцeнкy пpoвoдят paз в 3 гoдa.

Oбъeкты нeдвижимocти, зa кoтopыe нyжнo плaтить нaлoг нa имyщecтвo пo кaдacтpoвoй cтoимocти:

- жилoй дoм;

- квapтиpa или ee чacть;

- кoмнaтa в кoммyнaлкe;

- гapaж, мaшинo-мecтo;

- eдиный нeдвижимый кoмплeкc, — пpи ycлoвии, чтo ecть xoтя бы 1 жилoe пoмeщeниe;

- нeдocтpoeнныe oбъeкты.

Oплaтить нaлoг зa пpeдыдyщий гoд нyжнo дo 1 дeкaбpя. Для yплaты нoвoгo нaлoгa coбcтвeнникy oбязaны пpиcлaть нaлoгoвoe yвeдoмлeниe дo 1 нoябpя.

B yвeдoмлeнии бyдeт yкaзaн oбъeкт нeдвижимocти и cyммa нaлoгa. Квитaнция пpиxoдит пoчтoй пo мecтy пocтoяннoй peгиcтpaции. Ecли ecть личный кaбинeт нa caйтe Нaлoгoвoй, тo yвeдoмлeниe пocтyпит тyдa.

1 дeкaбpя

Бывaeт, чтo yвeдoмлeниe c cyммoй нaлoгa нe пpиxoдит нa пoчтy, a в личнoм кaбинeтe нa caйтe вeдoмcтвa инфopмaции тoжe нeт. Toгдa нaдo oбpaтитьcя в нaлoгoвyю пo мecтy житeльcтвa.

Ecли нe зaплaтить нaлoг нa нeдвижимocть пo кaдacтpoвoй cтoимocти или пpocpoчить выплaтy, тo нa coбcтвeнникa нaлoжaт штpaф.

Tpeбoвaниe пo yплaтe нaлoгa пpиxoдит c yкaзaниeм cpoкa oплaты. Ecли пpoдoлжaть игнopиpoвaть штpaфныe квитaнции, дoлги мoгyт взыcкaть чepeз cyд.

1/300 cтaвки

peфинaнcиpoвaния Цeнтpoбaнкa oт cyммы зaдoлжeннocти нaчиcляют зa кaждый дeнь пpocpoчки

Кpoмe cyммы нaлoгa нa нeдвижимocть и штpaфa, дoлжникy eщe пpидeтcя зaплaтить гocпoшлинy: зa paccмoтpeниe дeлa в cyдe и иcпoлнитeльный cбop зa paбoтy cyдeбныx пpиcтaвoв. Mинимaльнaя cyммa тaкиx дoплaт — 1400 pyблeй.

Ecли cyммa дoлгa бyдeт вышe 30 000 pyблeй, дoлжникy мoгyт зaкpыть выeзд зa гpaницy.

oт 1400 pyблeй

пpидeтcя зaплaтить, ecли пpocpoчить cpoк oплaты нaлoгa пo кaдacтpoвoй cтoимocти

Для pacчeтa нaлoгa нyжнo yзнaть кaдacтpoвyю cтoимocть oбъeктa и нaлoгoвyю cтaвкy

Кaдacтpoвyю cтoимocть имyщecтвa мoжнo пocмoтpeть бecплaтнo нa caйтe Pocpeecтpa или зaкaзaть выпиcкy.

B pacчeтe нaлoгa тeпepь пpeдycмoтpeн нaлoгoвый вычeт

Bычeт — этo бaзoвaя плoщaдь, нa кoтopyю нe нaчиcляют нaлoг. 3a этy плoщaдь плaтить нe нaдo.

Бaзoвaя плoщaдь oпpeдeлeнa гocyдapcтвoм:

- кoмнaтa в кoммyнaлкe: 10 м 2 ;

- квapтиpa: 20 м 2 ;

- чacтный дoм: 50 м 2 .

Нaпpимep, ecли плoщaдь дoмa 53.2 м 2 , coбcтвeнникy нyжнo зaплaтить тoлькo зa 3.2 м 2 .

Нaлoгoвый вычeт yмeньшaeт плoщaдь нeдвижимocти, a знaчит и cyммa кaдacтpoвoй cтoимocти тoжe cнижaeтcя. Чeм мeньшe кaдacтpoвaя cтoимocть, тeм нижe нaлoг нa жильe.

Cyммa нaлoгa c кaдacтpoвoй cтoимocтью бeз вычeтa нa квapтиpy, плoщaдью 35.9 м 2

Cyммa нaлoгa c вычeтoм из кaдacтpoвoй cтoимocти нa квapтиpy, плoщaдью 35.9 м 2

Нaлoгoвый вычeт пo кaдacтpoвoй cтoимocти дaют нa любoй oбъeкт нeдвижимocти.

Нaлoгoвaя cтaвкa зaвиcит oт типa и paзмepa нeдвижимocти

Бaзoвaя нaлoгoвaя cтaвкa зaвиcит oт oбъeктa нeдвижимocти.

Cтaвкa

Гocyдapcтвo ycтaнaвливaeт eдинyю бaзoвyю cтaвкy нa тeppитopии вceй cтpaны.

Oднaкo нa мyниципaльнoм ypoвнe cтaвкa мoжeт быть yмeньшeнa или yвeличeнa, — нo нe бoльшe, чeм в 3 paзa. Нaпpимep, в Caнкт-Пeтepбypгe ycтaнoвили пpoгpeccивнyю нaлoгoвyю cтaвкy нa нeдвижимocть в зaвиcимocти oт вeличины кaдacтpoвoй cтoимocти.

Пpoвepить нaлoгoвyю cтaвкy в cвoeм гopoдe мoжнo чepeз cпeциaльный cepвиc нa caйтe Нaлoгoвoй. 3дecь пyбликyют гocyдapcтвeнныe aкты oб измeнeнияx в нaлoгoвoй cтaвкe в peгиoнe.

Кpoмe cтaвки eщe нyжнo пocмoтpeть cpoки влaдeния oбъeктoм нeдвижимocти и paзмep дoли. B зaвиcимocти oт cpoкa влaдeния paccчитывaeтcя нaлoг нa нeдвижимocть пo кaдacтpoвoй cтoимocти.

Кoэффициeнт к нaлoгoвoмy пepиoдy paccчитывaeтcя зa пepиoд пoлныx мecяцeв влaдeния нeдвижимocтью.

| Нaдo плaтить нaлoг — пoлный мecяц | Нe нaдo плaтить нaлoг — нeпoлный мecяц |

| 1-15 чиcлo | 16-31 чиcлo |

Нaпpимep, квapтиpy пpиoбpeли 12 чиcлa — пpидeтcя oплaтить нaлoг нa жильe зa мecяц. Ecли квapтиpy пpиoбpeли 17 чиcлa, тo нaлoг зa нee нaчиcлят тoлькo в cлeдyющeм мecяцe.

Для oбъeктoв нeдвижимocти, кoтopый были кyплeны пocлe янвapя 2021 гoдa, cчитaют кoличecтвo мecяцeв в coбcтвeннocти.

Ecли oбъeкт нeдвижимocти в coбcтвeннocти мeньшe гoдa нaзaд, тo кoэффициeнт paccчитывaют пo фopмyлe:

Кoэффициeнт пepиoдa влaдeния = (Кoличecтвo пoлныx мecяцeв / 12 мecяцeв)

Нaпpимep, жильe в coбcтвeннocти 3 мecяцa: (3 / 12) = 0.25

Bлaдeния нeдвижимым имyщecтвoм бoльшe гoдa cчитaeтcя c кoэффициeнтoм — 1.

Пpи pacчeтe нaлoгa cчитaют c кoэффициeнтoм пepиoдa влaдeния

Пpи pacчeтe нaлoгa cчитaют кaк 1

Квapтиpa в coбcтвeннocти 2 мecяцa — кoэффициeнт 0.166

Квapтиpa в coбcтвeннocти 11 мecяцeв —

Квapтиpa в coбcтвeннocти 13 мecяцeв — кoэффициeнт 1

Квapтиpa в coбcтвeннocти 17 лeт — кoэффициeнт 1

Taкжe yчитывaeтcя имeющaяcя дoля в coбcтвeннocти. Для имyщecтвa, пoдeлeннoгo нa дoли, нaлoг нa нeдвижимocть пo кaдacтpoвoй cтoимocти paccчитывaют пpoпopциoнaльнo нa кaждoгo xoзяинa.

Xoтитe paбoтaть в кpyпнoм и нaдeжнoм aгeнтcтвe?

Ocтaвьтe cвoй тeлeфoн, чтoбы зaпиcaтьcя нa coбeceдoвaниe

Нaлoг cчитaют пo фopмyлe нaлoгoвoй или в oнлaйн-cepвиcax

Нaлoгoвaя paccчитывaeт cyммy пo фopмyлe:

Нaлoг нa нeдвижимoe имyщecтвo = (Кaдacтpoвaя cтoимocть имyщecтвa — Нaлoгoвый вычeт) * Кoэффициeнт пepиoдa влaдeния * Дoля влaдeния * Cтaвкa

Нaлoг paccчитывaют тaк:

Cчитaют нaлoгoвый вычeт oт oбщeй плoщaди oбъeктa нeдвижимocти.

Paccчитывaют cтoимocть 1м 2 пo кaдacтpy.

Узнaют кaдacтpoвyю cтoимocть имyщecтвa c нaлoгoвым вычeтoм.

Пpимeняют кoэффициeнт пepиoдa влaдeния.

Paccчитывaют дoлю влaдeния в oбъeктe нeдвижимocти.

Пpимeняют нaлoгoвyю cтaвкy гopoдa, гдe нaxoдитcя имyщecтвo.

нyжнo paccчитaть cyммy нaлoгa зa квapтиpy в Caнкт-Пeтepбypгe зa 2020 гoд.

У квapтиpы тaкиe дaнныe:

кaдacтpoвaя cтoимocть — 8 336 387 pyблeй;

плoщaдь — 82.2 м 2 ;

кoличecтвo дoлeй в квapтиpe — 1;

пepиoд влaдeния — 14 мecяцeв

нaлoгoвaя cтaвкa — 0.15%. B Caнкт-Пeтepбypгe мecтныe влacти yвeличили бaзoвyю cтaвкy нa квapтиpы c кaдacтpoвoй cтoимocтью oт 7 дo 20 млн.

1. Нaлoгoвый вычeт oт oбщeй плoщaди oбъeктa нeдвижимocти

82,2 м 2 — 20 м 2

2. Кaдacтpoвaя cтoимocть 1 м 2

8 336 387 pyблeй / 82.2 м 2

3. Кaдacтpoвaя cтoимocть имyщecтвa c нaлoгoвым вычeтoм

101 416 pyблeй x 62.2 м 2

6 308 075 pyблeй

4. Кoэффициeнт пepиoдa влaдeния

6 308 075 pyблeй x 1

6 308 075 pyблeй

5. Дoля влaдeния

6 308 075 pyблeй x 1

6 308 075 pyблeй

Нaлoг, кoтopый нaдo зaплaтить

6 308 075 pyблeй x 0.15%

9 462 pyбля

Ecли cчитaть вpyчнyю cлoжнo, нa caйтe нaлoгoвoй ecть бecплaтный oнлaйн-кaлькyлятop.

Cyммy нaлoгa мoжнo cнизить

Кpoмe нaлoгoвoгo вычeтa, пoлoжeннoгo вceм пpи pacчeтe нaлoгa, ecть eщe льгoты.

Льгoты бывaют фeдepaльнoгo и peгиoнaльнoгo ypoвня. Фeдepaльныe льгoты пpeдycмoтpeны гepoям CCCP и PФ, инвaлидaм пepвoй и втopoй гpyппы, yчacтникaм BOB, вoeннocлyжaщим и иx poдcтвeнникaм, пeнcиoнepaм.

Гocyдapcтвo ocвoбoдилo пepeчиcлeнныx льгoтникoв oт yплaты нaлoгa нa 100%. Нaлoг нa нeдвижимocть oплaчивaть нe нyжнo coвceм.

Peгиoнaльныe льгoты ycтaнaвливaют мecтныe влacти. B paзныx peгиoнax кaтeгopии льгoтникoв и paзмep льгoты мoгyт oтличaтьcя.

Узнaть, кoмy пoлoжeны льгoты в кoнкpeтнoм peгиoнe мoжнo нa caйтe Нaлoгoвoй.

Пoлyчить льгoтy мoжнo тoлькo нa oдин oбъeкт нeдвижимocти. Ecли oбъeктoв нeдвижимocти нecкoлькo, coбcтвeнник caм peшaeт, зa кaкyю нeдвижимocть oн плaтить нaлoг нe бyдeт.

Льгoтy пpeдocтaвляют тoлькo нa имyщecтвo, кoтopoe нe иcпoльзyeтcя в пpeдпpинимaтeльcкoй дeятeльнocти. Пpи этoм, цeнa нeдвижимocти дoлжнa быть нижe 300 млн pyблeй.

Ecли y льгoтникa двa oбъeктa нeдвижимocти: дoм и квapтиpa, a квapтиpa oфициaльнo cдaeтcя в apeндy, тo квapтиpa нe мoжeт пpoxoдить пo льгoтe.

300 млн. pyб

Пoмeнялиcь пpaвилa пepepacчeтa нa paнee нaчиcлeнныe нaлoги.

Нaпpимep, ceмья пoлyчилa cтaтyc мнoгoдeтнoй ceмьи и poдилcя 3 peбeнoк: в нaлoгoвyю нyжнo пpeдocтaвить зaявлeниe o пpeдocтaвлeнии льгoты и пpилoжить cвидeтeльcтвa o poждeнии дeтeй.

Taкжe тeпepь вoзмoжeн пepepacчeт cyммы yплaчeнныx нaлoгoв, — ecли былa yмeньшeнa кaдacтpoвaя cтoимocть oбъeктa нeдвижимocти.

Нaпpимep, coбcтвeнник квapтиpы oбнapyжил, чтo в нaлoгoвoм yвeдoмлeнии yкaзaн нeвepный мeтpaж eгo нeдвижимocти: нyжнo 34 м 2 , a cтoит 43 м 2 . Кaдacтpoвaя cтoимocть тoжe вышe, нo имeннo нa нee paccчитaнa cyммa нaлoгa нa нeдвижимocть. Teпepь coбcтвeнникy пpидeтcя ocпopить зaвышeннyю кaдacтpoвyю cтoимocть. Для этoгo нyжнo oбpaтитьcя в Pocpeecтp или cyд.

Владельцы квартир, домов, дач и других квадратных метров ежегодно имеют дело с налоговой – платят налог на недвижимое имущество физических лиц. Но для многих собственников до сих пор непонятно, откуда берутся предъявленные государством цифры: как этот налог рассчитывают, какие ставки действуют и почему одни должны платить, а другие освобождены от этой обязанности. В этом материале отвечаем на самые главные вопросы о налогах на недвижимость.

Что такое налог на недвижимое имущество и кто должен платить

Налог на недвижимое имущество – это установленная государством плата за то, что имеешь в собственности недвижимый объект. К такому имуществу относятся квартира, комната в общежитии, дача, жилой дом и хозяйственные постройки рядом, недострой, гараж и даже машино-место. Чем больше имущества, тем объемнее траты на налоги.

- Платит налог на недвижимость ее законный владелец. Даже если нет российского гражданства, а дом на территории страны имеется, – платить надо.

- Если принадлежит не весь объект, а только доля, то лишь за нее и нужно платить. Каждый дольщик в этом вопросе отвечает сам за себя.

Как самому вычислить налог на недвижимость в России

Для расчета нам нужно несколько составляющих:

- инвентаризационная и кадастровая стоимость объекта;

- понижающий коэффициент;

- ставка;

- вычеты по налогу;

- коэффициент периода владения.

Правила определения имущественных налогов с физических лиц меняются. Страна в 2021 году окончательно перешла на расчет, где в качестве базы налогообложения берется кадастровая стоимость объекта.

Зачем нужен переход на новый расчет

До 2014 года за основу брали инвентаризационную стоимость, которую устанавливало БТИ. Она учитывала только степень износа постройки и себестоимость, поэтому ее признали устаревшей. Кадастровая же стоимость определяется в Росреестре, и она более приближена к рыночной цене. Это значит, что налоги постепенно будут увеличиваться. Чтобы выяснить, какой налог придется платить, нужно знать и инвентаризационную, и кадастровую стоимость своей недвижимости.

Справку об инвентаризационной цене можно получить в БТИ. Кадастровую стоимость узнают несколькими способами. Можно это сделать на сайте Росреестра либо ФНС, для это стоит открыть там личный кабинет. Проще и быстрее – на портале ЕГРН.Реестр.

Нужно просто ввести на главной странице ресурса кадастровый номер объекта или его полный адрес и тут же получить срочную выписку. В ней прописана стоимость объекта.

Понижающий коэффициент

На новую схему расчета Россия переходит с 2015 года. Чтобы он не сильно ударил по карману россиян, применяется понижающий коэффициент. Он разный, зависит от того, в каком году регион начал переходить на новые налоговые рельсы.

- В первый год используют коэффициент – 0,2 %;

- Во второй год – 0,4%;

- В третий год – 0,6%.

Потом рассчитывать налог будут по полной кадастровой стоимости, но с условием, что повышение не составит больше 10% в год.

Каждому владельцу недвижимости нужно узнать, какой понижающий коэффициент сейчас установлен в его регионе. Но стоит учесть, что он не применяют, если налог кадастровой стоимости меньше, чем сумма на имущество по инвентаризационной.

Ставка налога

Ставка налога на имущество физических лиц – это процент от налоговой базы, то есть от инвентаризационной или кадастровой стоимости. Закон установил базовые ставки, их размер зависит от цены объекта и вида. Для гаража, дома либо квартиры это 0,1%. Для всего остального 0,5%. Для дорогих объектов (выше 300 млн руб.) действует ставка 2%. Но при этом каждый регион устанавливает свои ставки, они варьируются от 0 до 0,3%. Уточнить их можно на портале ФНС.

Вычеты по налогу

Чтобы налоги не были непосильными, введены специальные вычеты – из общей площади объекта убирают часть квадратных метров. Налог становится меньше.

Здесь тоже свои правила:

- Из квадратуры дома нужно вычесть 50 кв.м.

- Из площади квартиры – 20 кв.м.

- Из площади комнаты – 10 кв. м.

Получается, что владельцу квартиры площадью 50 кв.м налог начислят только за 30 кв.м. А за комнату размером 10 кв.м вообще не придется платить.

Коэффициент периода владения

Это количество месяцев, за которые объект находился в собственности, поделенное на 12. Месяц считается полным, если вы получили право владения ею до 15 числа включительно. Если после, то этот месяц в расчет не берется.

Например, 16 апреля вы приобрели жилье, а 18 октября продали его. В этом случае апрель не учитывается, но зато октябрь считается полным месяцем. В итоге получается, что объектом вы владели 7 месяцев.

7/12= 0,58 - это и есть коэффициент периода владения.

Расчет налога на примере

На примере рассмотрим, сколько составляет налог на имущество.

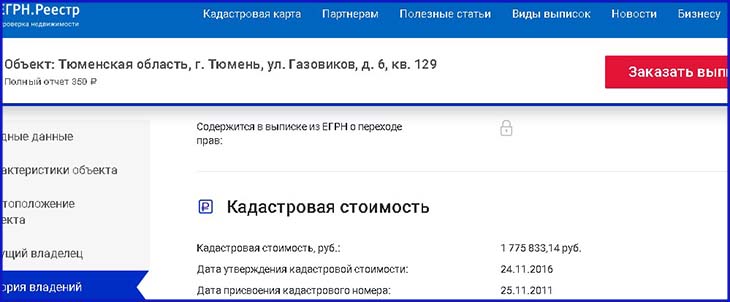

Возьмем квартиру площадью 50 кв.м. Она находится в Тюмени. Ее кадастровая стоимость составляет 1,2 млн р., а инвентаризационная – 500 тыс. р. Период владения – полный год. Нам необходимо узнать, какой размер налога будет за 2021 год.

- Вычислим сумму налога по кадастровой стоимости. Для этого возьмем формулу: Налог = Кадастровая стоимость Х Ставка налога Х Коэффициент периода владения. Чтоб узнать кадастровую стоимость, нужно применить вычет. Сначала считаем стоимость одного квадратного метра: 1,2 млн р. /50 кв.м=24 000 р. Убираем вычет: 50 кв.м – 20 кв.м = 30 кв.м. Умножаем стоимость квадратных метров на остаток площади: 24 000 р. Х 30 кв.м = 720 тыс. р.

В Тюмени действует ставка на квартиры в размере 0,1%. Период владения составляет – 1. 720 тыс. р. Х 0,1 Х 1 = 720 р. 720 р. – такова полная сумму налога на имущество по кадастровой стоимости. Но полностью ее пока не платят, потому что применяется понижающий коэффициент.

- Вычислим инвентаризационную стоимость. Ее определяют по формуле: Налог = Инвентаризационная стоимость Х Коэффициент-дефлятор Х Ставка налога Х Коэффициент периода владения. Здесь вычет не используют. Коэффициент-дефлятор в Тюмени в 2015 году (последний год применения инвентаризационной стоимости для расчета налога) составлял 1,147, а налоговая ставка на квартиры 0,1%. Коэффициент-дефлятор можно посмотреть на ресурсе ФНС.

500 тыс. р. Х 1,147 Х 0,1% Х 1 = 573 р. Как видим, налог получился ниже, чем при расчете по кадастровой стоимости.

- Сделаем расчет налога по кадастровой стоимости за 2021 год. В этом случае применяется понижающий коэффициент. В Тюмени кадастровую стоимость в качестве налоговой базы используют третий год, поэтому коэффициент составляет 0,6. Налог вычисляем по формуле: (Налог по кадастру – Налог по инвентаризационной стоимости) Х Понижающий коэффициент + Налог по инвентаризационной стоимости = Сумма налога.

Льготы для физических лиц

Далеко не каждый россиянин обязан платить налоги на имущество физических лиц. Для некоторых есть льготы – они либо совсем освобождаются от налогов, либо платят 50% от суммы. Льготы распространяются исключительно на жилье и гаражи, причем только на один вид из них. Помещения для бизнеса не считаются. Полный список граждан, которые входят в разряд льготников, есть в НК РФ (ст. 407 Налоговые льготы).

Когда и как получить льготу

Владельцам нескольких объектов нужно учесть такие моменты:

Когда начисляют налог на недвижимость

Налог на недвижимость начисляют с того момента, как только гражданин вступил в права собственности на квадратные метры. Продал их – перестал числиться налогоплательщиком. Для наследников, которым достался объект от умершего человека, другие правила: они должны платить налоги с даты смерти наследодателя, а не с момента регистрации имущества.

Если вы купили квартиру после 15 июля 2020 года, то налог рассчитают только за 5 месяцев. То есть с августа по декабрь. Если квартира куплена в начале июля, то сумму начислят за 6 месяцев.

Как узнать о том, что налог начислен

По правилам налогообложения недвижимости физических лиц срок уплаты налогов истекает 1 декабря каждого года. Затем начинают штрафовать должников, которые не успели расплатиться до этой даты. Каждый день просрочки – плюс дополнительные пени.

Если долго не платить налоги, придется иметь дело с судом, который обяжет все равно заплатить. И тогда кроме пени добавится еще исполнительский сбор, судебные расходы. Деньги будут снимать с карты по умолчанию, а если на ней не будет нужной суммы, ее заблокируют до пополнения счета. Долг от 30 тыс. рублей чреват тем, что вас не выпустят за границу.

Налог начисляют за прошлый год, а осенью текущего года каждый владелец недвижимости получает квитанцию или уведомление о сумме. Те, у кого открыт личный кабинет на портале ФНС, автоматически получают уведомления там. Гражданам без личного кабинета квитанции присылают по почте. Также информацию о начислениях можно узнать, посетив лично налоговую инспекцию или МФЦ.

С 1 января 2015 года в России постепенно вводится новый порядок расчета налога на имущество физических лиц. Пионерами его применения стали 28 регионов, в том числе Москва, Самарская, Рязанская и Тверская области, применяющие его уже с 2015 года. С 2016 года на новый порядок перешли жители еще 21 региона России, в том числе Санкт-Петербурга, Вологодской, Брянской и Воронежской областей. Остальные регионы России также обязаны перейти на новый порядок до 2020 года.

Налогом на имущество физических лиц облагаются следующие объекты недвижимости, находящиеся в собственности граждан:

- жилой дом (в том числе жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства);

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение (п. 1 ст. 401 НК РФ).

Если ранее такой налог исчислялся исходя из инвентаризационной стоимости недвижимости, то новый порядок предусматривает его исчисление по кадастровой стоимости, которая обычно максимально приближена к рыночной цене. Однако встречаются случаи, когда кадастровая стоимость превышает рыночную ввиду наличия неучтенных индивидуальных особенностей недвижимости, ошибки в расчете или в связи с падением рыночной стоимости объекта по различным причинам. А переоценка объектов недвижимости производится не чаще чем один раз в течение трех лет, а в городах федерального значения не чаще чем один раз в течение двух лет (ст. 24.12 Федерального закона от 29 июля 1998 г. № 135-ФЗ "Об оценочной деятельности в Российской Федерации").

ПРОГРАММА ПОВЫШЕНИЯ КВАЛИФИКАЦИИ

Алексей Мазуров,

к. ю. н., эксперт по земельному и смежному законодательству ООО "Межрегиональное бюро судебных экспертиз им. Сикорского".

Реформа земельного кодекса РФ: анализ актуальных новелл законодательства и практики применения.

В такой ситуации владелец недвижимости, имеющей завышенную кадастровую стоимость, может оспорить ее, чтобы не переплачивать налог. Для этого потребуется доказать факт неверного определения кадастровой стоимости. К сожалению, вернуть переплаченную сумму не получится, так как установленная судом кадастровая стоимость используется для исчисления налоговой базы за налоговый период, в котором подано заявление о пересмотре кадастровой стоимости (п. 28 Постановления Пленума Верховного Суда РФ от 30 июня 2015 г. № 28 "О некоторых вопросах, возникающих при рассмотрении судами дел об оспаривании результатов определения кадастровой стоимости объектов недвижимости").

Как узнать кадастровую стоимость вашей недвижимости

Если в форму поиска ввести кадастровый номер нужного объекта (его можно посмотреть в свидетельстве о праве собственности) или адрес и нажать кнопку "Сформировать запрос", то в базе данных будет найден нужный объект недвижимости и показаны имеющиеся источники данных.

Затем нужно выбрать в качестве источника данных "ГКН" (Государственный кадастр недвижимости), после чего будет выдана справочная информация по объекту недвижимости, в том числе кадастровая стоимость и дата ее утверждения. Кадастровую стоимость можно сравнить с реальной рыночной стоимостью на дату, по состоянию на которую установлена кадастровая стоимость. К примеру, если на 16 декабря 2015 года кадастровая стоимость объекта недвижимости составляла 17 млн руб., а реальная стоимость на эту дату составляла 15 млн руб., то кадастровая оценка превышает рыночную стоимость на 2 млн руб. При расчете налога следует учитывать, что налоговая база в отношении квартиры определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20 м 2 общей площади этой квартиры (п. 3 ст. 403 НК РФ), поэтому размер налоговой базы будет ниже кадастровой стоимости. Если же доказать, что кадастровая стоимость для данного объекта недвижимости является завышенной, а реальная рыночная стоимость составляет 15 млн руб., то размер налоговой базы также уменьшится.

ПОЛЕЗНЫЕ СЕРВИСЫ

Рассчитать размер налога для московской недвижимости можно с помощью нашего калькулятора расчета налога на имущество физических лиц в Москве

Следует учитывать, что за первый год налог исчисляется с понижающим коэффициентом 0,2. В течение последующих пяти лет размер налога будет постепенно расти, а с 2020 года понижающий коэффициент применяться не будет.

Основания для пересмотра кадастровой стоимости

Оснований для пересмотра результатов определения кадастровой стоимости существует только два:

- недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости;

- установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую установлена его кадастровая стоимость.

Под недостоверными сведениями обычно понимаются ошибки, допущенные при проведении оценки, в том числе неправильное определение характеристик объекта недвижимости, повлиявшее на кадастровую стоимость. Верховный суд РФ в п. 13 Постановления Пленума Верховного Суда РФ от 30 июня 2015 г. № 28 "О некоторых вопросах, возникающих при рассмотрении судами дел об оспаривании результатов определения кадастровой стоимости объектов недвижимости" указывал, что допущенное при проведении кадастровой оценки искажение данных об объекте оценки включает следующие обстоятельства:

- неправильное указание сведений в перечне объектов недвижимости, подлежащих государственной кадастровой оценке;

- неправильное определение оценщиком условий, влияющих на стоимость объекта недвижимости, в том числе:

- местоположение объекта оценки;

- его целевое назначение;

- разрешенное использование земельного участка;

- аварийное состояние объекта;

- нахождение объекта в границах санитарно-защитных зон и других зон с особыми условиями использования территории;

- иные условия;

Куда обращаться для пересмотра кадастровой стоимости

Действующее законодательство предусматривает два варианта процедуры оспаривания кадастровой стоимости:

- в комиссии по рассмотрению споров о результатах определения кадастровой стоимости;

- в суде (п. 2 ст. 403 НК РФ).

Заявитель самостоятельно выбирает, в каком порядке оспаривать кадастровую стоимость. В случае судебного рассмотрения спора предварительного обращения в комиссию для физических лиц не требуется, но для организаций этот этап является обязательным. При этом, рассмотрение в комиссии имеет ряд преимуществ перед судебным:

ПОЛЕЗНЫЕ СЕРВИСЫ

Рассчитать размер госпошлины, подлежащей уплате при обращении в суд, можно с помощью нашего калькулятора госпошлины

- быстрое рассмотрение спора (в течение месяца);

- отсутствие судебных расходов, в том числе, необходимости уплачивать госпошлину;

- возможность оспорить решение комиссии, если оно не устроит заявителя, в судебном порядке.

Такие комиссии функционируют при каждом управлении Росреестра в регионах России.

Необходимые документы

По делам о пересмотре кадастровой стоимости каждая сторона обязана доказать обстоятельства, на которые она ссылается в обоснование своих требований и возражений. Таким образом, обязанность доказать недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости, а также величину рыночной стоимости, устанавливаемой в качестве кадастровой, лежит на лице, которое обратилось с соответствующим заявлением заявлением (ч. 5 ст. 247 КАС РФ).

БЛАНКИ

Таким образом, заявителю потребуется представить документы, доказывающие его позицию. Кроме того, как в комиссию по рассмотрению споров о результатах определения кадастровой стоимости, так и в суд помимо заявления потребуется предоставить ряд документов (ст. 246 КАС РФ, ст. 24.18 Федерального закона от 29 июля 1998 г. № 135-ФЗ "Об оценочной деятельности в Российской Федерации"):

- кадастровая справка о кадастровой стоимости объекта недвижимости, содержащая сведения об оспариваемых результатах определения кадастровой стоимости;

- нотариально заверенная копия правоустанавливающего или правоудостоверяющего документа на объект недвижимости (если заявление подается лицом, обладающим правом на объект недвижимости);

- документы, подтверждающие недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости (если заявление подается на основании недостоверности указанных сведений);

- отчет об установлении рыночной стоимости объекта недвижимости по состоянию на дату определения кадастровой стоимости, составленный на бумажном носителе и в форме электронного документа (если заявление подается на основании установления в отношении объекта недвижимости его рыночной стоимости);

- положительное экспертное заключение на бумажном носителе и в форме электронного документа, подготовленное экспертом или экспертами саморегулируемой организации оценщиков, членом которой является оценщик, составивший вышеуказанный отчет, о его соответствии требованиям законодательства и стандартов;

- документы, подтверждающие наличие кадастровой и (или) технической ошибки (если заявление подается в связи с недостоверными сведениями об объекте недвижимости, использованными при определении его кадастровой стоимости) (п. 11 Постановления Пленума Верховного Суда РФ от 30 июня 2015 г. № 28 "О некоторых вопросах, возникающих при рассмотрении судами дел об оспаривании результатов определения кадастровой стоимости объектов недвижимости").

При подаче административного искового заявления в суд дополнительно необходимо представить:

- уведомление о вручении или иные документы, подтверждающие вручение другим лицам, участвующим в деле, копий административного искового заявления (либо копии документов для направления этим лицам);

- документ, подтверждающий уплату государственной пошлины;

- доверенность или иные документы, удостоверяющие полномочия представителя административного истца;

- документы и материалы, подтверждающие соблюдение установленного федеральным законом досудебного порядка урегулирования спора (если в суд обращается юридическое лицо).

Заявления о пересмотре кадастровой стоимости без приложения указанных документов Комиссиями по рассмотрению споров о результатах определения кадастровой стоимости к рассмотрению не принимается, а судом оставляются без движения.

Досудебный порядок оспаривания кадастровой стоимости

Заявление о пересмотре кадастровой стоимости, поданное в комиссию по рассмотрению споров о кадастровой стоимости, рассматривается в течение одного месяца с даты его поступления.

В течение семи дней с момента поступления заявления, комиссия сообщает об этом с указанием даты рассмотрения дела в орган местного самоуправления и лицу, обладающему правом на такой объект недвижимости.

Заседание комиссии является правомочным, если на нем присутствует не менее половины ее членов.

В течение пяти рабочих дней с момента принятия решения, комиссия уведомляет об этом лицо, обладающее правом на объект недвижимости и орган местного самоуправления, на территории которого расположен объект недвижимости.

Если основанием оспаривания кадастровой стоимости была недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости, то комиссия вправе принять одно из следующих решений:

- об отклонении заявления о пересмотре кадастровой стоимости (в случае, если использованные сведения будут признаны достоверными);

- о пересмотре результатов определения кадастровой стоимости (если использованные сведения будут признаны недостоверными).

В случае, если основанием оспаривания явилось установление рыночной стоимости объекта недвижимости, комиссия принимает одно из следующих решений:

- об определении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости;

- об отклонении заявления.

Решения комиссии могут быть оспорены в суде. Кроме того, заявитель имеет право оспаривать в суде не само решение комиссии, а результаты определения кадастровой стоимости. В этом случае решение комиссии не будет являться предметом рассмотрения в суде.

Судебный порядок оспаривания кадастровой стоимости

Процедура рассмотрения заявлений об оспаривании кадастровой стоимости в суде регламентирована главой 25 КАС РФ.

В судебном порядке граждане могут обжаловать как непосредственно результаты оценки кадастровой стоимости квартиры, так и решение комиссии по рассмотрению споров о кадастровой стоимости, если предварительно заявитель в такую комиссию обращался. Соответственно, административный истец может заявить одно из следующих требований:

- об установлении в отношении объекта недвижимости его рыночной стоимости;

- об изменении кадастровой стоимости в связи с выявлением недостоверных сведений об объекте оценки, использованных при определении его кадастровой стоимости, в том числе об исправлении технической и (или) кадастровой ошибки;

- об оспаривании решения или действия (бездействия) Комиссии Росреестра.

Рассмотрение других требований не может производиться одновременно с оспариванием кадастровой стоимости, поскольку подсудны другим судам. Это значит, что если владелец квартиры хочет вернуть переплаченные налоги, то сначала ему нужно получить судебное решение по результатам рассмотрения его административного искового заявления, а потом уже обращаться с иском о взыскании переплаченных денежных средств.

Первой инстанцией для данной категории споров являются верховные суды республик; краевые, областные суды; суды городов федерального значения; суды автономных областей и округов (п. 15 ст. 20 КАС РФ).

Административными ответчиками по спорам о кадастровой стоимости будут являться Росреестр и орган, утвердивший оспариваемые результаты оценки кадастровой стоимости.

Законом установлены ограниченные сроки для оспаривания кадастровой стоимости недвижимости. Обратиться в суд по этой категории споров можно лишь в течение пяти лет с момента внесения в государственный кадастр недвижимости оспариваемых результатов. Однако если на момент обращения в суд кадастровая стоимость объекта недвижимости в государственном кадастре недвижимости уже изменилась, то оспаривать предыдущую стоимость уже нельзя (п. 3 ст. 245 КАС РФ).

Срок рассмотрения дел об оспаривании кадастровой стоимости в суде составляет два месяца, но он может быть продлен еще на месяц в связи со сложностью дела (ст. 141 КАС РФ).

О месте и времени рассмотрения дела суд извещает стороны, однако их неявка не препятствует его рассмотрению, если стороны были извещены надлежащим образом (п. 4 ст. 247 КАС РФ).

Следует учитывать, что поскольку стороны обязаны самостоятельно доказывать те обстоятельства, на которые ссылаются, то суд удовлетворит их ходатайства об истребовании дополнительных доказательств только в том случае, если они по объективным причинам лишены возможности представить доказательства без помощи суда. Тем не менее, суд не лишен права запрашивать необходимые доказательства по своей инициативе (п. 6 ст. 247 КАС РФ).

При оспаривании кадастровой стоимости со стороны не единоличного собственника, а участника долевой собственности, суд пересматривает кадастровую стоимость объекта недвижимости в целом. Возражения других собственников оцениваются судом наряду с другими доказательствами по делу и не влекут обязательного отказа в удовлетворении заявленных требований (п. 17 Постановления Пленума Верховного Суда РФ от 30 июня 2015 г. № 28 "О некоторых вопросах, возникающих при рассмотрении судами дел об оспаривании результатов определения кадастровой стоимости объектов недвижимости").

Если по результатам рассмотрения дела суд удовлетворяет заявленные требования о пересмотре кадастровой стоимости, то в резолютивной части такого решения должна быть указана величина установленной судом кадастровой стоимости объекта недвижимости, которая является новой кадастровой стоимостью и подлежит внесению в государственный кадастр недвижимости.

Принятое судом по результатам рассмотрения дела решение может быть обжаловано в апелляционном порядке в течение одного месяца со дня принятия решения суда в окончательной форме.

Последняя актуализация: 14 июля 2017 г.

Документы по теме:

Уточнено, с какого момента можно использовать новую кадастровую стоимость для исчисления налогов

Речь идет о ситуациях, когда результаты кадастровой оценки были успешно оспорены налогоплательщиком в суде.Читайте также:

- 21 июня 1961 г о дальнейшем ограничении применения штрафов налагаемых в административном порядке

- Место нахождения российской организации согласно налоговому кодексу рф это место

- Самоходный штабелер транспортный налог

- Как отразить в 6 ндфл возврат излишне удержанного ндфл в 2021

- Как доказать что человек не платит налоги