Как стать налоговым резидентом рф в 2021

Обновлено: 04.07.2024

Довольно часто считается, что каждый гражданин РФ – это российский резидент. Однако, это не так, данный статус присваивается исходя из того, сколько человек находится на территории РФ. Подобные разграничения нужны для налогообложения, а также контроля за соблюдением норм валютного законодательства. Налоговые категории предусматривают разные ставки по налогам, а валютные – разные обязанности по открытию и использованию счетов за границей.

Кто является налоговым резидентом РФ

Резидентами признаются граждане РФ и иных государств, превышающие в России за последние 12 месяцев более 183 дней.Срок 183 дня не обязательно должен быть последовательным, главным является общее число дней в течение года, которых должно быть не менее 183 дней.

Нерезидентами считаются как российские, так и граждане иных стран, пребывающие в РФ менее 183 дней за 12 месяцев, следующих последовательно.

- Российские военные, которые проходят службу за границей.

- Государственные служащие, которые находятся за границей в служебных командировках.

Что касается служащих консульств, а также торговых представительств, то их статус определяют в общем порядке.

Порядок получения статуса налогового резидента

Граждане РФ становятся резидентами в автоматическом режиме, если не доказан факт проживания на территории России менее 183 дней. Иностранцы в автоматическом режиме признаются нерезидентами РФ, если не смогут доказать, что на территории РФ они проживали более 183 дней.

Важно! Наличие у иностранного гражданина вида на жительство в РФ еще не говорит о том, что он является налоговым резидентом.

Определение налогового статуса гражданина имеет довольно важное значение. К примеру, НДФЛ с доходов резидентов удерживается по ставке 13%, а с доходов нерезидентов – по ставке 30%.

Валютный резидент и нерезидент

Граждане РФ являются валютными резидентами. К ним также относятся иностранные граждане, имеющие вид на жительство и лица без гражданства, на постоянной основе проживающие в РФ.

Законодательство предусматривает определенные обязанности для валютных резидентов, которые возникают у них в случае открытия и ведения счета за границей:

До 2018 года те граждане, которые проживали за границей РФ более 1 года считались валютными нерезидентами. В случае въезда в РФ даже на 1 день, такие граждане опять признавались валютными резидентами. То есть у них вновь появлялась необходимость выполнения всех требований, но для тех граждан, которые постоянно проживали и работали за границей, а в РФ приезжали либо в отпуск, либо к родным – это было очень неудобно.

С начала 2018 года в закон были внесены поправки, согласно которого российские граждане признаются валютными резидентами, независимо от срока из пребывания за границей. Но те лица, которые на протяжении 1 года более 183 дней проживают за границей предусматривается освобождение от ограничений валютного законодательства. То есть они не должны информировать ФНС о своих счетах, открытых в зарубежных банках.

То есть в настоящее время налоговые и валютные резиденты – это почти равные понятия.

Для того, чтобы подтвердить статус валютного нерезидента потребуется представить следующие документы:

- копия загранпаспорта с отметками о пересечение границы РФ;

- копия вида на жительство, либо иного документа, подтверждающего нахождение на постоянной основе гражданина РФ в иной стране.

Когда необходимо подтверждать статус налогового резидента

Необходимость в подтверждении статуса налогового резидента может появиться как у физических, так и у юридических лиц. Это касается следующих случаев:

Справка о налоговом резидентстве

Такой статус требуется для того, чтобы определить обязательства лица по уплате налогов в бюджет той или иной страны. Для определения данного статуса учитывают пребывание лица в России на протяжении 183 дней в течение одного года. Такой срок не прерывается, если лицо менее 6 месяцев находится не в РФ по причине лечения, обучения, работы или оказания услуг.

- наименование организации (если заявление подает физлицо/ИП, то ФИО);

- период времени, за которые заявителю необходима справка (за прошлый год, за несколько лет);

- причина выдачи справки (например, она необходима при применении двусторонних международных договоров или для иных целей);

- время пребывания лица в РФ;

- основания, по которым лицо считается налоговым резидентом РФ;

- данные о документе, удостоверяющем личность (в случае отсутствия ИНН).

Подача заявления на получение справки о резидентстве

Подать заявление на получение справки о резидентстве можно одним из следующих способов:

- путем личного обращения в налоговый орган;

- путем направления документов по почте заказным письмом с описью вложения;

- через сайт налоговой.

Как подтвердить статус налогового резидента онлайн

С помощью данного сервиса как компании, так и физлица могут быстро заполнить необходимое заявление и подать его в ФНС, в ответ будет получен необходимый документ в формате PDF, либо в его выдаче будет отказано.

Данный сервис также позволяет проследить за статусом обработки своего заявления в ФНС.Срок рассмотрения документа составляет 40 календарных дней.

Налоговые агенты, а также иностранные органы тоже могут проверить статус налогового резидента с помощью интернет сервиса, представленного на сайте налоговой.Сделать это может любое заинтересованное лицо и специальной регистрации или ввода каких-либо кодов для этого не потребуется.

Нормы международного права связывают гражданство физлица и ставку для расчета НДФЛ. В Налоговом кодексе РФ ставка НДФЛ и льготы зависят от статуса налогового резидента. Статус налогового резидента автоматически определяет и налоговую ставку 13%, и право на льготы. Обратное неверно: 13-процентная ставка НДФЛ не обеспечивает статуса резидента и права на налоговые вычеты.

Зная о противоречиях применения ставки НДФЛ к доходам работников из стран ЕАЭС, работодатель получает возможность принять взвешенное решение при исчислении налога и применении вычетов.

Статус резидентства РФ

Как выясняется статус резидентства РФ

Пункт 2 статьи 207 НК РФ определяет порядок выяснения наличия или отсутствия у налогоплательщика статуса резидента РФ. Резидентом РФ становится человек, который фактически находится в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Следовательно, иностранец может стать налоговым резидентом РФ только спустя полгода после въезда в Россию, а россиянин может утратить статус резидента РФ, уехав из страны на полгода.

Письма Минфина России от 06.06.2014 № 03-04-05/27351, от 22.11.2012 № 03-04-06/6-331, от 21.03.2011 № 03-04-05/6-157, ФНС России от 05.03.2013 № ЕД-3-3/743@ и др. разъясняют особенности исчисления 183 дней пребывания на территории РФ.

Для определения статуса физического лица суммируются все календарные дни, в которых физическое лицо фактически находилось в РФ в течение 12 следующих подряд месяцев. Эти 12 месяцев могут начинаться в одном налоговом периоде и завершаться в другом. За эти 12 месяцев следует сложить все календарные дни нахождения налогоплательщика на территории РФ. Законодательство не содержит требований непрерывности периода. В расчет 183 дней кроме непосредственного пребывания на территории РФ включаются дни (в соответствии со ст. 207 НК РФ):

- лечения или обучения за границей, если срок не превышает полугода;

- работы на морских месторождениях углеводородного сырья за границей;

- приезда в РФ и дни отъезда из РФ.

Для некоторых категорий граждан (например, командированных за рубеж российских военнослужащих и сотрудников органов госвласти) налоговое резидентство определяется независимо от времени нахождения в РФ.

Что дает статус резидентства РФ

Статья 224 НК РФ устанавливает для большинства видов доходов резидентов РФ ставку НДФЛ 13%, а для нерезидентов РФ - 30%.

В соответствии с пунктом 3 статьи 210 НК РФ налоговые вычеты по НДФЛ применяются к доходам только резидентов РФ.

Когда и зачем пересматривать статус резидентства РФ

Пересмотр налогового статуса необходим для выяснения правомерности применения ставки НДФЛ и вычетов по налогу.

Минфин России и ФНС России настаивают на необходимости уточнения окончательного статуса физлица по итогам календарного года и пересчете налога по иной ставке при приобретении статуса налогового резидента и при утере этого статуса (см. письма Минфина России от 22.04.2016 № 03-04-06/23366, от 19.03.2013 № 03-04-06/8402, от 28.03.2012 № 03-04-06/6-81, от 28.10.2011 № 03-04-06/6-293, ФНС России от 22.10.2012 № АС-3-3/3797@, от 14.08.2012 № ЕД-3-3/2898@). Одновременно Налоговый кодекс РФ не содержит норм, которые требуют в конце года определять налоговый статус физлица и пересчитывать в связи с этим ранее исчисленный НДФЛ.

1С:ИТС

Статус гражданина ЕАЭС

Так, при работе в России граждане ЕАЭС уплачивают НДФЛ, как и россияне - налоговые резиденты, по ставке 13% и имеют привилегию по сравнению с иностранцами из других стран - нерезидентами, доходы которых облагаются по ставке 30%.

Когда следует применять нормы Договора о ЕАЭС, а не НК РФ

Обратите внимание, что такой порядок налогообложения не распространяется на резидентов ЕАЭС, работающих по договору с российским работодателем в другом государстве (например, дистанционно в Беларуси). В этом случае применяются общие правила: работодатель не должен удерживать НДФЛ с вознаграждения сотрудника-нерезидента РФ, полученного за пределами РФ (пп. 6 п. 3 ст. 208, п. 2 ст. 209 НК РФ).

Когда следует применять НК РФ, а не нормы Договора о ЕАЭС

Контролирующие органы РФ считают, что ставка НДФЛ у работников из стран ЕАЭС по итогам года все-таки зависит от их статуса, что не противоречит букве Договора о ЕАЭС. Минфин России в письме от 22.01.2019 № 03-04-06/3032 напоминает, что порядок определения налогового статуса применяется в отношении физических лиц независимо от гражданства. Для случая, когда к концу года гражданин ЕАЭС приобретает статус налогового резидента РФ, пересмотр налогового статуса позволяет применить налоговые вычеты и пересчитать в связи с этим НДФЛ. Очевидно, что если гражданин ЕАЭС не успевает в налоговом периоде получить статус налогового резидента, то в соответствии с требованиями Минфина в конце года НДФЛ пересчитывается по ставке 30%. Налог по возможности следует удержать, а при отсутствии соответствующего дохода - сообщить о невозможности удержания в отчете по форме 2-НДФЛ.

Для граждан, приехавших в РФ после 02.07.2019 (183-й день года), уже не будет возможности стать налоговым резидентом в текущем налоговом периоде, так как в году остается менее 183 дней. С первого дня работы к их доходам нельзя применять ставку 30% - это нарушит требования международного договора, а по состоянию на конец налогового периода ставка 13% будет противоречить требованиям Минфина. Вдобавок следует учитывать невозможность предвидеть будущее: у работодателя нет информации, будет ли этот сотрудник работать у него в конце налогового периода и чьей ответственностью станет определение налогового статуса на конец налогового периода.

Одновременно с разъяснениями необходимости пересчета НДФЛ в конце налогового периода в соответствии с налоговым статусом Минфин России в своем письме от 22.01.2019 № 03-04-06/3032 сообщает, что указанное письмо не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом, имеет информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства РФ о налогах и сборах в понимании, отличающемся от трактовки, изложенной в письме.

В письме ФНС России от 28.11.2016 № БС-4-11/22588@ отражена противоположная позиция об отсутствии необходимости пересчета налога.

Ни мнение Минфина России, ни ФНС России нельзя считать более или менее выгодным для граждан ЕАЭС. Пересмотр налогового статуса приведет к увеличению ставки НДФЛ к доходам нерезидента, а отсутствие пересмотра повлечет неприменение положенных резидентам вычетов.

1С:ИТС

Независимо от выбора варианта расчета в конце налогового периода в отчетности следует отражать фактические данные - ставку НДФЛ, гражданство и налоговый статус физлица.

Пример 1

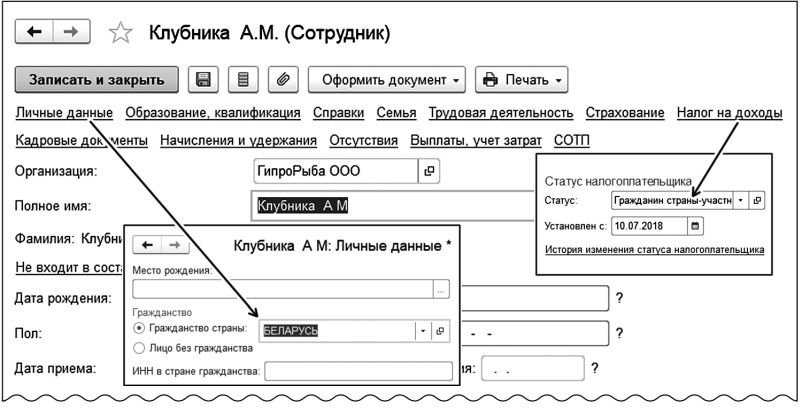

Сотрудник А.М. Клубника, гражданин Беларуси (входит в состав ЕАЭС), приехал в РФ и работает в России с 10.07.2018 по трудовому договору.

Рис. 1. Заполнение данных в карточке сотрудника

Пример 2

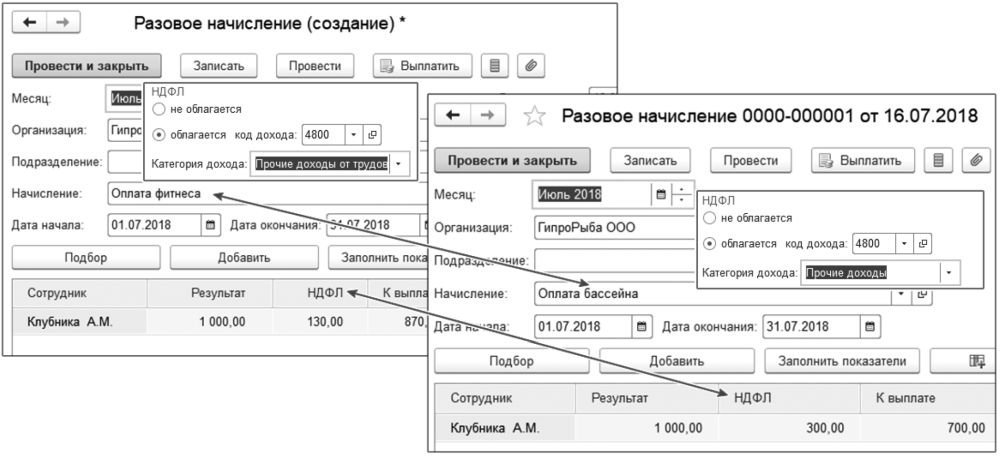

Сотруднику А.М. Клубнике работодатель компенсирует стоимость оплаты фитнеса в клубе в соответствии с трудовым договором и оплачивает не предусмотренные трудовым договором посещения бассейна.

Рис. 2. Зависимость ставки НДФЛ нерезидента от категории дохода

Справка о налоговом резидентстве — это документ, выдаваемый Налоговой инспекцией на электронном или бумажном носителе, который помогает избежать двойного налогообложения: он подтверждает факт того, что налогоплательщик в течение определенного периода времени являлся налоговым резидентом РФ. Как оформить справку о налоговом резидентстве, и для каких целей она нужна?

Кто такие налоговые резиденты

Это юридические и физические лица, которые обязаны уплатить налог с полученного дохода в России. К ним относятся:

Применительно к физическим лицам действует такое правило: резиденты — это те, кто 183 календарных дня на протяжении года находятся на российской территории. В расчет не принимаются короткие поездки для обучения или учебы.

Если работник нерезидент, то работодатель должен правильно рассчитать НДФЛ (размер будет повышенным). Кроме того, такой работник не может воспользоваться детскими, а также имущественными вычетами.

Об определении статуса физлица для расчета НДФЛ рассказано в Письме Министерства финансов от 15.02.2017 № 03-04-05/8334.

Как подтвердить статус

Нужно получить справку о налоговом резидентстве. Для этого придется обратиться в межрегиональную инспекцию ФНС, занимающуюся централизованной обработкой информации, с заявлением (скачать файл шаблона заявления можно в конце статьи).

К заявлению нужно приложить документы о том, что компания получает доход за рубежом: контракты с партнерами, решение совета директоров о выплате дивидендов. На справках должна стоять подпись директора и печать фирмы.

Чтобы подтвердить статус за длительное время (более трех лет), нужны сведения об уплате налогов за границей.

Инспекторы сначала изучают предоставленные бумаги. Если нет претензий, выписывается справка о резидентстве РФ по форме КНД 1120008.

Когда стандартная форма не подходит

Но компания может столкнуться с тем, что контролирующие органы за границей руководствуются своим порядком оформления документов. Этот вопрос желательно уточнить заранее и получить именно ту справку, которая будет нужна.

Как подать заявление в налоговую инспекцию

Выбирайте удобный способ обращения:

- через сайт налоговой инспекции;

- лично передать документы;

- сделать почтовое отправление.

В форме обращения уточните код:

Инспекторы, как известно, тщательно все проверяют и только потом дают ответ. Поэтому важно обезопасить себя и подтвердить, где вы находились:

- сделать копии страниц загранпаспорта о пересечении границы;

- получить справки о нахождении в России за требуемый отрезок времени;

- доказательства нахождения имущества за рубежом.

Например, документы о праве собственности на недвижимость и договор аренды. Иностранные бумаги обязательно следует перевести и нотариально заверить. Тогда инспекторы смогут их принять.

Форма заявления для компаний утверждена Приказом от 07.11.2017 № ММВ-7-17/837@.

Как получить ответ

Выбирайте, как удобнее может быть получена справка о резидентстве юридического лица:

- на сайте инспекции;

- почтой на адрес, указанный в заявлении.

Информация, указанная в документе, действительна в течение 12 месяцев. Выдается именно на тот год, что вы указываете в заявлении. Можно получить сразу несколько экземпляров. Но об этом нужно сделать отметку в заявлении.

Случается, что фискальное ведомство не выдает справку. В такой ситуации заявителю отправляется обоснованный отказ. Можно пробовать устранить недостатки — собрать доказательства и снова обратиться за ответом. Срок для изучения бумаг составляет 40 дней.

Если нужно подтвердить налоговый статус, позаботьтесь об этом заранее. Соберите документы и отправьте в МИФНС удобным способом.

Не так давно Минфин России опубликовал Основные направления налоговой политики на 2020 – 2022 гг.[1] Направлениями среди прочего предусмотрено существенное изменение подхода к определению налогового резидентства физических лиц в РФ, а именно:

сокращение со 183 дней до 90 дней периода нахождения на территории РФ, влекущего приобретение статуса налогового резидента РФ,

введение критерия центра жизненных интересов.

Как только стало известно о возможных изменениях, в некоторых кругах сформировалось (и было выражено) настороженное (негативное) отношение к такой инициативе. Впоследствии Министр финансов РФ А.Г. Силуанов заявил[2] о возможном введении 90 дневного срока (в целях налогового резидентства РФ) на добровольной (инициативной) необязательной основе и о необходимости доисследовать целесообразность введения критерия центра жизненных интересов.

И все же хотелось бы попробовать разобраться, а плох ли был план Минфина?

1. Критерии налогового резидентства

Прежде чем рассуждать о критериях, определяющих институт налогового права, необходимо сформулировать определение (понятие) такого института. Именно понятие налогового резидентства физических лиц должно определять, каким образом это состояние (статус) можно установить (какие критерии необходимы). Иной подход не может иметь содержательного и логического основания, так как критерии будут определять понятие (или понятие вообще не будет сформулировано).

По нашему мнению, понятие налогового резидентства можно сформулировать как связь лица и государства, выражающаяся в преимущественном использовании лицом или наличии преимущественной заинтересованности (со стороны лица) использовать публичные блага конкретного государства (например, дороги, защита права собственности, охрана правопорядка и пр.) и несении соответствующим государством некоторых расходов для поддержания существования таких благ, в силу которой первое финансирует деятельность последнего посредством осуществления общеобязательных и безвозмездных платежей (уплаты налога)[3]. Указанная связь определяется на основании критериев, закрепленных в налоговом законодательстве соответствующего государства.

Единого подхода к критериям налогового резидентства нет, но можно выделить следующие наиболее распространенные:

место преимущественного пребывания (Россия, Грузия[4]),

домициль / наличие постоянного жилища (Франция[5]),

центр жизненных интересов (Испания[6]),

Следует пояснить, что, например, Франция и Испания определяют статус налогового резидентства путем последовательного применения нескольких критериев (во Франции - домициль, место пребывания, осуществление профессиональной деятельности, центр экономических интересов; в Испании – место пребывания, центр жизненных интересов). В Грузии предусмотрен заявительный порядок самопризнания налогового резидентства. В США помимо критерия гражданства (резидентства) также предусмотрено правило 183 дней.

В испанском законодательстве установлена норма, согласно которой испанские граждане, заявляющие о смене налогового резидентства с испанского на резидентство иностранного государства, признаваемого оффшорной юрисдикцией[7]; не утрачивают испанское налоговое резидентство в течение года совершения соответствующего заявления и четырех следующих лет. Думается, что данная норма соответствует общемировой практике борьбы с международным неналогообложением доходов и капиталов (в духе преамбулы к MLI[8]).

2. Центр жизненных интересов

Если обратиться к тексту НК РФ, то мы обнаружим фундаментальное положение об экономическом основании налогообложения и о недопустимости произвольного налогообложения (п.3 ст.3 НК РФ). Данная норма-принцип должна регулировать все аспекты налогообложения, в том числе правила налогового резидентства. В отношении физических лиц налоговое резидентство определяется через критерий, закрепленный статьей 207 НК РФ, и заключается исключительно в 183 дневном нахождении на территории РФ в течение 12 следующих подряд месяцев.

Экономическое основание такого подхода может быть объяснено тем, что 183 дня являются большей частью календарного года. Следовательно, государство считает (если считает), что наибольшие интересы лица, наибольшее потребление публичных благ расположены в РФ. Но может ли быть признано экономически обоснованным и справедливым, что статус лиц, находящихся в РФ 182 дня и 183 дня (за 12 месяцев), различен? На что обратить внимание, чтобы обнаружить экономическое основание (где оно скрыто)?

Можно смоделировать множество ситуаций, в которых РФ: (1) будет местом преимущественного пребывания конкретного лица, но длительность пребывания будет менее 183 дней; (2) не будет местом преимущественного пребывания лица, но лицо будет ежегодно проводить длительный (существенный) период времени в РФ; (3) не будет местом пребывания лица, но будет местом получения доходов, жизни семьи; (4) будет местом пребывания более 183 дней, но пребывание будет носить исключительно туристический характер; (5) и другие варианты. Во всех таких ситуациях резидентом в целях НК РФ будет признаваться только то лицо, которое проводит в РФ более 183 дней (в течение 12 месяцев). Для 183-дневного критерия особенности жизни лица значения не имеют. Такое состояние, с нашей точки зрения, нельзя признать соответствующим принципу экономического основания налогообложения[9].

По нашему мнению, особенности (детали) жизнедеятельности лица не могут игнорироваться при определении налогового резидентства. Именно они определяют государство, которое в большой степени (не в абсолютном выражении) обеспечивает (финансирует) соблюдение условий жизни лица. При этом под условиями необходимо понимать не только возможность находиться в безопасности и жить комфортно в определенном месте, но и многочисленные иные активности (интересы) лица. Критерием, который, с нашей точки зрения, может обеспечить должное определение налогового резидентства в условиях современного мира (когда гражданин одного государства может жить (строить карьеру, обустраивать быт и пр.) на территории другого государства или даже нескольких государств) является центр жизненных интересов, введение которого и предлагал Минфин России.

Некоторое толкование данному критерию дано в комментариях к Модельной конвенции ОЭСР об избежании двойного налогообложения. Так, согласно пункту 15 комментария к статье 4 центр жизненных интересов определяется с системным учетом:

семейных и социальных связей,

места осуществления деятельности, приносящей доход,

места, с которого осуществляется управление недвижимостью, принадлежащей лицу,

Данный комментарий поясняет на конкретном примере, как оценивать центр жизненных интересов: в случае приобретения лицом жилища в государстве А, при обладании жилищем в государстве Б, на территории которого такое лицо всегда жило, работало, где живет его семья и расположены его владения, не свидетельствует о перемещении центра жизненных интересов на территорию государства А.

Очевидно, что представленный критерий может иметь высочайший уровень гибкости, а его применение может быть обусловлено субъективным мнением конкретного налогового инспектора. Нет никакой определенности в элементах ЦЖИ (который может действовать в РФ), в том, каким образом соотносить элементы центра жизненных интересов между собой, ведь, они могут быть одновременно расположены на территории нескольких государств. Нет ясности и в том, каким образом соотносить экономический центр (место получения основных доходов или хранения капитала) с семейным центром (местом жительства семьи, школы детей и т.п.).

Думается, что именно определение элементов ЦЖИ и их соотношение должны быть подвергнуты формальной определенности, которая должна быть определена по результатам научного, дискуссионного, практического исследования данной проблемы. И только после формирования однозначного соотношения данных элементов, введение критерия центра жизненных интересов в РФ может быть вынесено на повестку дня. При этом возможное введение такого критерия не должно преследовать достижение исключительно бюджетного интереса.

3. Судебная практика

Данная публикация не могла бы быть полноценной, если бы она не представляла анализа некоторой судебной практики зарубежных стран по вопросу применения критерия центра жизненных интересов. Сразу оговоримся, что любое мнение иностранного суда сформулировано на основании норм и доктрины налогового права соответствующего государства, следовательно, имплементация таких позиций в российский правопорядок может осуществляться только после глубочайшего исследования условий и мотивов принятия таких решений и с учетом российского права. Разберем некоторые из дел.

3.1 Испания

Указанное свидетельствует о том, что налоговыми органами Испании был занят подход, согласно которому в определенных случаях центр жизненных интересов может быть определен по месту проживания ближайших родственников (с учетом их частого и регулярного посещения, при отсутствии иного налогового резидентства) вне зависимости от места получения основных доходов лица.

3.2 Франция

В другом менее известном французском деле гражданин Бельгии был признан налоговым резидентом Франции на основании критерия центра экономических интересов[11]. Фабула была следующей. Гражданин Бельгии совместно со своей супругой и двумя несовершеннолетними детьми в течение 1997-1998 гг. проживал в Париже, там же работал в 2 организациях (в должности директора). Одновременно лицо работало в двух бельгийских организациях. По мнению лица, за указанный период доходов, а равно дивидендов от деятельности французских компаний получено не было, доходы были получено только от деятельности бельгийских компаний. Налоговыми органами было установлена следующая совокупность обстоятельств:

французские компании принадлежат одной бельгийской холдинговой компании, участником которой является данное лицо,

существенные обороты и доходы французских организаций,

отсутствие иных сотрудников в штате французских организаций, следовательно, выполнение лицом не только директорских полномочий в отношении таких компаний.

По результатам анализа представленных обстоятельств Государственный Совет Франции (высший орган по разрешению административных споров) признал лицо налоговым резидентом Франции на основании критерия центра экономических интересов и указал, что материалами дела не подтверждено наличие иных более тесных личных связей у лица на территории Бельгии.

Таким образом, применяя критерий центра экономических интересов Государственный Совет Франции применил системный подход: были проанализированы не только текущие доходы лица, но и потенциальные доходы, капитал, принадлежащий лицу, было учтено место личных связей (расположение семьи).

3.3 Канада

В реальной жизни (на основании судебной практики) бывают случаи, в которых суд не может однозначно определить центр жизненных интересов лица (который, казалось бы, должен учитывать все аспекты, необходимые для определения налогового резидентства). Такая ситуация сложилась в одном канадском деле (Mr. Davis and Her Majesty the Queen[12]).

Фабула была следующей. Лицо канадского происхождения жило, работало, обладало жилищем, банковскими счетами, пенсионным фондом в США и разрешением на проживание (green card) в США, действующим до 2020 года. В 2009 году лицо совместно со своей романтической подругой приобрело дом, расположенный в Канаде (в регионе Новая Шотландия). В декабре 2012 года лицо прекратило работать в США. В период с 09.04.2013 по 06.05.2013 лицо запросило выдачу около 700 000 $ из своего пенсионного фонда. При выдаче данных средств в период с 06.05.13 по 08.05.13 были удержаны суммы налогов согласно законодательству США. 9 мая 2013 года лицо покинуло США и обосновалось в Канаде.

Налоговый органы Канады пришли к выводу, что лицо обладало статусом налогового резидента Канады, в связи с чем данный доход подлежал налогообложению в Канаде.

Рассматривая жалобу господина Дэвиса, Налоговый суд Канады (Торонто) установил, что лицо одновременно являлось налоговым резидентом и США и Канады. В связи с чем окончательное резидентство должно было определяться на основании положений международного договора об избежании двойного налогообложения, заключенного между Канадой и США. Пункт 2 статьи 4 СОИДН США-Канада[13] устанавливает, что налоговое резидентство последовательно определяется (1) по месту обладания постоянного жилища, (2) либо по месту центра жизненных интересов, (3) либо по месту преимущественного пребывания, (4) по гражданству. Так как лицо обладало жилищем в обоих государствах, суд сразу перешел к применению критерия центра жизненных интересов.

Суд установил, что США являлись местом сосредоточения большего количества активов г-на Дэвиса (до даты въезда в Канаду – 9 мая 2013 года): лицо продолжало владеть домом, счетом в банке в США, обладать водительским удостоверением и медицинской страховкой США. Что же касается семьи г-на Дэвиса, то она проживала в Канаде в регионе Альберта, который был равно удален от домов господина Дэвиса в США (Массачусетс) и в Канаде (Новая Шотландия). В супружеских отношениях в Канаде господин Дэвис не состоял, при этом не было сомнений в том, что романтические отношения господина Дэвиса проходили в Канаде. В то же время суд отметил, что лицо очевидно проявило свое намерение покинуть США (и последующие действия это подтвердили). Оценив данную совокупность обстоятельств, суд не смогу прийти к однозначному выводу о месте расположения центра жизненных интересов (хоть суд и отметил, что чаша весов слегка наклонена в сторону США).

В связи с изложенным суд руководствовался критерием преимущественного места проживания, на основании которого господин Дэвис был признан налоговым резидентом США.

Данное дело демонстрирует необходимость комплексного подхода при определении налогового резидентства физического лица. Даже такой многогранный критерий как центр жизненных интересов не всегда способен определить, резидентом какого именно государства является лицо (установить связь лица и государства, которую мы обозначили в пункте 1 настоящей публикации).

В завершении данной статьи хочется очень кратко выразить субъективное отношение к возможности введения критерия центра жизненных интересов в РФ: практика применения. Смоделируйте ситуацию, в которой Вы будете собственником жилья, расположенного в РФ, Ваша семья (родители, братья, сестры) будет проживать в РФ, но Вы будете работать и жить за границей. Уверены ли Вы, что в такой ситуации налоговая служба РФ (или конкретный инспектор) не посчитает Вас налоговым резидентом РФ? Возможно, для решения такой проблемы достаточно введения условия о том, что ЦЖИ применяется только в случае нахождения лица на территории РФ какого-то определенного количества дней в году. А возможно, и нет.

[3] Можно встретить и иные определения налогового резидентства, например: понятие, определяющее налоговую юрисдикцию на территории которой несется конечная налоговая ответственность налогоплательщика.

[7] Перечень юрисдикций определен Испанским королевским декретом 1080/1991 от 05.07.1991

Довольно часто считается, что каждый гражданин РФ – это российский резидент. Однако, это не так, данный статус присваивается исходя из того, сколько человек находится на территории РФ. Подобные разграничения нужны для налогообложения, а также контроля за соблюдением норм валютного законодательства. Налоговые категории предусматривают разные ставки по налогам, а валютные – разные обязанности по открытию и использованию счетов за границей.

Кто является налоговым резидентом РФ

Резидентами признаются граждане РФ и иных государств, превышающие в России за последние 12 месяцев более 183 дней.Срок 183 дня не обязательно должен быть последовательным, главным является общее число дней в течение года, которых должно быть не менее 183 дней.

Нерезидентами считаются как российские, так и граждане иных стран, пребывающие в РФ менее 183 дней за 12 месяцев, следующих последовательно.

- Российские военные, которые проходят службу за границей.

- Государственные служащие, которые находятся за границей в служебных командировках.

Что касается служащих консульств, а также торговых представительств, то их статус определяют в общем порядке.

Порядок получения статуса налогового резидента

Граждане РФ становятся резидентами в автоматическом режиме, если не доказан факт проживания на территории России менее 183 дней. Иностранцы в автоматическом режиме признаются нерезидентами РФ, если не смогут доказать, что на территории РФ они проживали более 183 дней.

Важно! Наличие у иностранного гражданина вида на жительство в РФ еще не говорит о том, что он является налоговым резидентом.

Определение налогового статуса гражданина имеет довольно важное значение. К примеру, НДФЛ с доходов резидентов удерживается по ставке 13%, а с доходов нерезидентов – по ставке 30%.

Валютный резидент и нерезидент

Граждане РФ являются валютными резидентами. К ним также относятся иностранные граждане, имеющие вид на жительство и лица без гражданства, на постоянной основе проживающие в РФ.

Законодательство предусматривает определенные обязанности для валютных резидентов, которые возникают у них в случае открытия и ведения счета за границей:

До 2018 года те граждане, которые проживали за границей РФ более 1 года считались валютными нерезидентами. В случае въезда в РФ даже на 1 день, такие граждане опять признавались валютными резидентами. То есть у них вновь появлялась необходимость выполнения всех требований, но для тех граждан, которые постоянно проживали и работали за границей, а в РФ приезжали либо в отпуск, либо к родным – это было очень неудобно.

С начала 2018 года в закон были внесены поправки, согласно которого российские граждане признаются валютными резидентами, независимо от срока из пребывания за границей. Но те лица, которые на протяжении 1 года более 183 дней проживают за границей предусматривается освобождение от ограничений валютного законодательства. То есть они не должны информировать ФНС о своих счетах, открытых в зарубежных банках.

То есть в настоящее время налоговые и валютные резиденты – это почти равные понятия.

Для того, чтобы подтвердить статус валютного нерезидента потребуется представить следующие документы:

- копия загранпаспорта с отметками о пересечение границы РФ;

- копия вида на жительство, либо иного документа, подтверждающего нахождение на постоянной основе гражданина РФ в иной стране.

Когда необходимо подтверждать статус налогового резидента

Необходимость в подтверждении статуса налогового резидента может появиться как у физических, так и у юридических лиц. Это касается следующих случаев:

Справка о налоговом резидентстве

Такой статус требуется для того, чтобы определить обязательства лица по уплате налогов в бюджет той или иной страны. Для определения данного статуса учитывают пребывание лица в России на протяжении 183 дней в течение одного года. Такой срок не прерывается, если лицо менее 6 месяцев находится не в РФ по причине лечения, обучения, работы или оказания услуг.

- наименование организации (если заявление подает физлицо/ИП, то ФИО);

- период времени, за которые заявителю необходима справка (за прошлый год, за несколько лет);

- причина выдачи справки (например, она необходима при применении двусторонних международных договоров или для иных целей);

- время пребывания лица в РФ;

- основания, по которым лицо считается налоговым резидентом РФ;

- данные о документе, удостоверяющем личность (в случае отсутствия ИНН).

Подача заявления на получение справки о резидентстве

Подать заявление на получение справки о резидентстве можно одним из следующих способов:

- путем личного обращения в налоговый орган;

- путем направления документов по почте заказным письмом с описью вложения;

- через сайт налоговой.

Как подтвердить статус налогового резидента онлайн

С помощью данного сервиса как компании, так и физлица могут быстро заполнить необходимое заявление и подать его в ФНС, в ответ будет получен необходимый документ в формате PDF, либо в его выдаче будет отказано.

Данный сервис также позволяет проследить за статусом обработки своего заявления в ФНС.Срок рассмотрения документа составляет 40 календарных дней.

Налоговые агенты, а также иностранные органы тоже могут проверить статус налогового резидента с помощью интернет сервиса, представленного на сайте налоговой.Сделать это может любое заинтересованное лицо и специальной регистрации или ввода каких-либо кодов для этого не потребуется.

Читайте также:

- Обособленное подразделение и филиал в чем разница по налогам

- Может ли судья не лишить прав за алкогольное опьянение а вынести штраф

- Выявлены недостатки ошибки в налоговой декларации

- Материалы для служебного пользования на твердых носителях в налоговой инспекции виды угроз

- Налоговым регуляторам не свойственна функция