Как сделать справку 2 ндфл в 1с

Обновлено: 30.06.2024

Работодатель, являясь налоговым агентом, обязан предоставлять в ИФНС сведения по налогу (исчисленному, удержанному и уплаченному) на доходы физ.лиц, по всем лицам, которым было выплачено любое вознаграждение (материальное или денежное) или был предоставлен иной вариант финансовой выгоды.

Подготовка к работе и проверка данных

Чтобы правильно рассчитать НДФЛ работнику нужно проверить правильно ввода всех ключевых сведений:

- о заработной плате, листках нетрудоспособности, отпусках;

- об имеющихся вычетах (профессиональных, личных, стандартных, социальных);

- о других имеющихся доходах и выполненных по ним удержаниях.

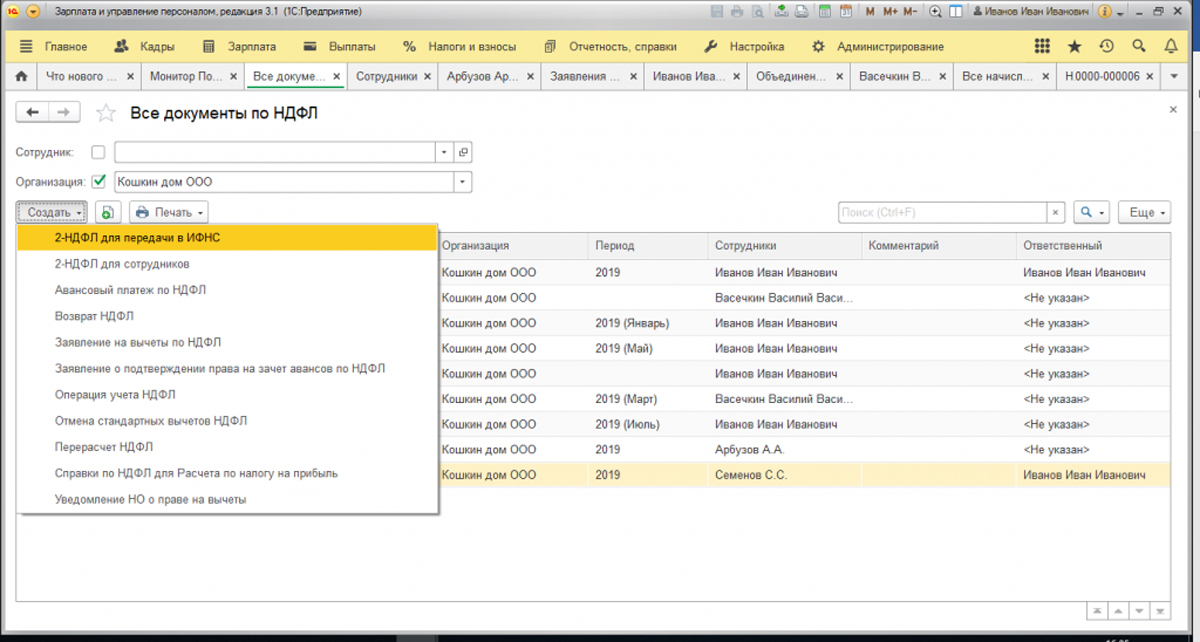

Кроме того, в этом разделе можно формировать справки 2-НДФЛ для физ.лиц. Рассмотрим часто используемые документы более подробно:

Заявление на налоговые вычеты по НДФЛ.

В данном документе отображаются стандартные вычеты на детей, а также персональные вычеты работника. В документе стандартных вычетов обязательно нужно указывать период – месяц начала вычетов (в шапке документа) и месяц окончания (в таблице).

Операция учета налога на доход физического лица.

Данный документ отображает прочие полученные физическим лицом доходы, те, которые не были учтены в программе, а поэтому их необходимо учесть вручную, заполнив вычеты по НДФЛ, удержания, начисления, перечисления. Все проведенные операция отображаются на конкретную дату.

Уведомление налогового органа о праве физического лица на вычеты.

Этот документ применяется к социальным и имущественным вычетам, период действия уведомления должен быть указать непосредственно в шапке документа.

Заполнение справки 2-НДФЛ для последующей передачи в ИФНС

Сформировать справочный отчет по форме 2-НДФЛ в программе 1 С на любого сотрудника организации можно двойным щелчком мыши по любой строчке, однако распечатать такую справку или сохранить, используя подобный способ невозможно.

Заполнение формы справки 2-НДФЛ для работника

Создать новую справку можно аналогично рассмотренному выше примеру.

Создание справки аналогично предыдущему примеру:

- год – отчетный период, за который предоставляются данные по работнику;

- сотрудник – работник, состоящий в штате организации, либо работающий по срочному трудовому договору и получавший доход в организации(-ях) за указанный отчетный период;

- формировать – указать территориальную принадлежность к месту учета в налоговом органе:

ИФНС – указывается территориальная налоговая инспекция.

НДФЛ в 35% применяется к доходам, полученным от банковских и иных вкладов, процентная ставка которых выше ставки рефинансирования ЦБ РФ, либо если был получен займ, проценты которого ниже, указанной ставки. Также подобной ставкой облагаются выигрыши в лотерею, полученные подарки и т.д.

Так, например, работник взял в организации беспроцентный займ на сумму 150 тысяч рублей на срок с 01 февраля по 30 апреля 2019 года.

Материальная выгода работника, полученная в феврале будет рассчитана по формуле:

150 000руб.* (2/3 *(7,75% - 0%)) *28/365 = 598, 36

150 000 руб. – размер полученного займа.

2/3 *(7,75% - 0%) – 7,75% - ставка рефинансирования ЦБРФ в указанный период. Если процентная ставка, указанная в займе ниже ставки рефинансирования, то согласно Налоговому кодексу, налогом облагается 2/3 разницы этих ставок.

28 – календарные дни в феврале.

365 – календарные дни в году.

За остальные месяцы материальная выгода рассчитывается подобным способом, учитывая уменьшающуюся сумму основного долга и количество календарных дней в данном месяце.

Размер суммы НДФЛ от полученной материальной выгоды взимается по ставке 35%.

Читайте также:

- Если имущество самортизировано полностью надо ли платить налог на имущество

- 6 ндфл за 1 квартал 2021 года больничный лист

- Можно ли отказать налоговой в предварительном как пропустившим срок на обращение судебный приказ

- Возврат ндфл при переплате в налоговую как вернуть

- Сдача отчетности по доверенности в налоговую в электронном виде