Как рассчитать сумму обязательств организации по единому налогу

Обновлено: 17.05.2024

Налоговая нагрузка — это объем всех налогов и сборов, которые компания должна уплатить в бюджет. Понятие налоговой нагрузки определяют следующие документы:

Показатель налоговой нагрузки можно рассчитать по следующей формуле:

Налоговая нагрузка = Сумма начисленных налогов за год / Сумма выручки за год × 100 %.

Налоговую нагрузку должна рассчитывать каждая организация. Расчеты позволят понять, насколько ее деятельность и уплата налогов могут привлечь внимание налоговых органов, которые могут принять решение о проведении выездной налоговой проверки.

ПРИМЕР 1

Компания по производству одежды применяет ОСНО. По данным бухгалтерской отчетности, выручка за 2019 г. составила 67 млн руб.

Данные налоговой отчетности за 2019 г.:

- налог на прибыль — 1 850 000 руб.;

- НДС — 1 770 000 руб.;

- транспортный налог — 550 000 руб.;

- налог на имущество — 880 000 руб.;

- НДФЛ — 1 300 000 руб.

Суммы уплаченных страховых взносов при определении налоговой нагрузки не учитывают.

Расчет налоговой нагрузки:

(1 850 000 + 1 770 000 + 550 000 + 880 000 + 1 300 000) / 67 000 000 × 100 % = 9 %.

По данным ФНС России, среднее значение налоговой нагрузки для производства одежды в 2019 г. — 8,1 %.

Налоговая политика организации построена корректно.

КАК РАССЧИТАТЬ НАЛОГОВУЮ НАГРУЗКУ ДЛЯ НАЛОГОВЫХ РЕЖИМОВ, ПРИМЕНЯЕМЫХ К КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Рассмотрим варианты расчета налоговой нагрузки для всех налоговых режимов, применяемых к коммерческой деятельности.

1. Налог на прибыль:

Налоговая нагрузка по налогу на прибыль = Сумма начисленного налога на прибыль / (Доходы от реализации + Внереализационные доходы) × 100 %.

ПРИМЕР 2

Компания заработала за год 50 000 000 руб. После проведенной проверки была обнаружена неучтенная ранее прибыль в размере 1 005 000 руб. Данная компания задекларировала 2 001 000 руб. уплаченного налога. Налоговая нагрузка составляет 4 %. Нужно соотнести это значение со среднеотраслевым коэффициентом.

Предположим, мы разбираем деятельность компании, занимающейся пошивом одежды. Здесь средний коэффициент составляет 8,1 %.

Учитывая, что полученная цифра налоговой нагрузки ниже, ФНС наверняка организует выездную проверку.

2. Налог на доходы физических лиц ИП:

Налоговая нагрузка по налогу на доходы физических лиц ИП = Суммы исчисленного НДФЛ от предпринимательской деятельности / Общая сумма доходов от ведения предпринимательской деятельности за соответствующий период × 100 %.

ФНС в письме № ЕД-4-15/14490@ привела критерии, по которым инспекторы выявляют тех, кого вызывать на заседание комиссии. При этом в письме нет конкретных показателей, чтобы сравнить результат. Правда, упоминается критерий, по которому предпринимателя на ОСНО тоже могут вызвать на комиссию: в декларации 3-НДФЛ заявлен профессиональный налоговый вычет более 95 % от доходов.

Налоговая нагрузка по единому налогу при применении УСН = Суммы исчисленного единого налога / Сумма полученных доходов за налоговый период × 100 %.

ПРИМЕР 3

4. Налог на добавленную стоимость:

Налоговая нагрузка по налогу на добавленную стоимость = Сумма вычетов за анализируемый период / Сумма начисленного НДС за соответствующий период × 100 %.

Чтобы верно рассчитать плановую налоговую нагрузку на предприятие, экономистам и финансистам нужно хорошо знать основы бухгалтерского учета и налогообложения, учитывать все нюансы, влияющие на порядок расчета налогов.

ПРИМЕР 4

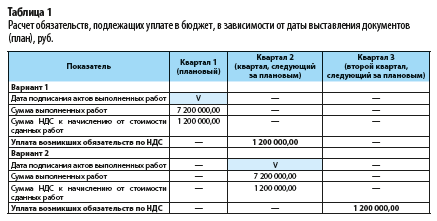

Строительная компания, плательщик НДС, нуждается в дополнительных оборотных средствах. С этой целью подготовлены документы в кредитные учреждения для получения овердрафта или краткосрочного кредита на сумму 10 млн руб.

Желая улучшить ситуацию с финансовыми резервами, финансовая служба компании при планировании выручек, поступлений денежных средств, налоговых обязательств на следующий квартал первично спрогнозировала сдачу крупного заказа на последние числа планового квартала.

Стоимость сдаваемых работ составляет 7 200 000 руб. Оплата по договору производится заказчиком в течение пяти календарных дней с момента подписания акта приемки выполненных работ.

Финансисты при таком подходе рассчитывали на скорейшее поступление оплаты от заказчика с целью частичного закрытия дефицита денежных средств.

Однако они не учли, что НДС к начислению от выставленных сумм составит 1 200 000 руб. Следовательно, по сроку 25-го числа каждого месяца квартала, следующего за планируемым, у компании возникнет обязательство на уплату 1/3 начисленной суммы, то есть по 400 000 руб.

И без того недостающие оборотные средства в последующем уменьшатся на 20 % из-за необходимости погашения возникших налоговых обязательств.

Наглядно виден временной разрыв по уплате налоговых обязательств, если сдача работ произойдет в первых числах следующего квартала. Это даст возможность временно оперировать дополнительными беспроцентными денежными средствами.

Это приведет к незначительным временным потерям в поступлении средств от заказчика, однако позволит перенести возникновение налоговых обязательств по 1/3 платежа на три месяца, еще по 1/3 суммы — на четыре месяца и остаток налогового долга на пять месяцев.

Отложенными налоговыми обязательствами по НДС в размере 1 200 000 руб. можно будет беспроцентно пользоваться в течение квартала.

Расчет обязательств, подлежащих уплате в бюджет, в зависимости от даты выставления документов представлен в табл. 1.

Наряду со стандартными операциями, не вызывающими сложностей в расчете плановых величин налога, в ходе планирования нужно учитывать возможность возникновения специфических операций, требующих особого порядка исчисления налога.

На размер налога могут оказывать влияние:

- положения учетной политики (бухгалтерской и налоговой);

- особенности условий заключаемых договоров (например, предусмотрены значительные авансы, с которых необходимо, если это покупатель, начислить НДС в бюджет, если поставщик — получить счет-фактуру на аванс и возместить сумму налога);

- льготы и освобождения, предусмотренные на региональном и федеральном уровнях (например, льготы по уплате налога на прибыль и налога на имущество при реализации инвестиционного проекта);

- планируемые изменения в бюджетной, налоговой и инвестиционной политике государства (повышение ставок налога, отмена какого-либо налога и др.);

- особенности применяемой системы налогообложения (при ОСНО — метод начисления, при УСН — кассовый метод, при ЕНВД — вмененный доход).

Д. В. Кислов, канд. экон. наук

Налоговым периодом по единому налогу при упрощенке является календарный год. Отчетными периодами признаются I квартал, первое полугодие и девять месяцев. Это установлено статьей 346.19 Налогового кодекса РФ.

В течение года авансовые платежи по единому налогу рассчитывайте по итогам каждого отчетного периода (п. 3 ст. 346.21 НК РФ).

Налоговая ставка

По общему правилу налоговая ставка для налогоплательщиков , выбравших объектом налогообложения доходы, уменьшенные на величину расходов , составляет 15 процентов. Однако по решению региональных властей она может быть уменьшена до 5 процентов. Об этом сказано в пункте 2 статьи 346.20 Налогового Кодекса РФ.

Региональным властям Крыма и Севастополя предоставлено право снижать налоговую ставку вплоть до нуля (п. 3 ст. 346.20 НК РФ). Фактически в этих регионах в 2016 году действует ставка 7 процентов (ч. 1 ст. 2 Закона Республики Крым от 29 декабря 2014 г. № 59-ЗРК/2014, подп. 1 ч. 1 ст. 2 Закона г. Севастополя от 3 февраля 2015 г. № 110-ЗС). Причем в Севастополе для некоторых категорий плательщиков установлена ставка 5 процентов. По этой ставке единый налог могут платить организации и предприниматели, которые заняты в сфере сельского хозяйства, рыбоводства, образования, здравоохранения, организации отдыха и развлечений (ч. 1 ст. 2 Закона г. Севастополя от 14 ноября 2014 г. № 77-ЗС).

Для начинающих предпринимателей региональные власти могут установить нулевую ставку налога в течение первых двух налоговых периодов. Но только если предприниматели ведут деятельность в производственной, социальной, научной сферах, в сфере оказания бытовых услуг населению. Об этом сказано в пункте 4 статьи 346.20 Налогового кодекса РФ.

Расчет авансовых платежей

Авансовые платежи по единому налогу рассчитывайте нарастающим итогом с начала года.

Для этого используйте формулу:

При этом, если организация получила убыток (расходы больше доходов), авансовый платеж по единому налогу при упрощенке за отчетный период равен 0.

Такой порядок следует из пункта 4 статьи 346.21 Налогового кодекса РФ. Важно знать, что при УСН убытки прошлых лет могут уменьшать налоговую базу текущего периода.

Доходы, полученные налогоплательщиком за отчетный период, определяйте по правилам статей 346.15, 346.17 и 346.18 Налогового кодекса РФ. Подробнее об этом см. С каких доходов платить единый налог при УСН .

Расходы, совершенные налогоплательщиком за отчетный период, определяйте по правилам статей 346.16–346.18 Налогового кодекса РФ. Подробнее об этом см. Какие расходы учитывать при расчете единого налога на УСН .

Начисленную сумму авансового платежа налогоплательщик должен перечислить в бюджет за весь отчетный период. При этом ее можно уменьшить на сумму авансовых платежей, начисленных по итогам предыдущих отчетных периодов. В связи с этим по итогам очередного отчетного периода у организации может сложиться сумма авансового платежа не к доплате, а к уменьшению. Например, такое возможно, если уровень доходов к концу года снизится, а сумма расходов увеличится.

Авансовый платеж по единому налогу при упрощенке к доплате (уменьшению) по итогам отчетного периода рассчитайте по формуле:

Авансовые платежи по единому налогу при упрощенке к доплате (за вычетом сумм к уменьшению) по итогам предыдущих отчетных периодов

Такой порядок следует из пунктов 4 и 5 статьи 346.21 Налогового кодекса РФ.

Полученную в результате положительную разницу (авансовый платеж к доплате) перечислите в бюджет .

Пример расчета авансовых платежей по единому налогу при упрощенке. Организация платит единый налог с разницы между доходами и расходами

В бухучете сделана запись:

Во II квартале у организации не было доходов. Сумма расходов за этот период составила 800 000 руб. Таким образом, за первое полугодие организация получила доходы в сумме 2 000 000 руб. и понесла расходы в сумме 2 600 000 руб. (1 800 000 руб. + 800 000 руб.). Сумма превышения расходов над доходами (убыток) составила 600 000 руб. (2 000 000 руб. – 2 600 000 руб.). Авансовый платеж по единому налогу за этот период составил 0 рублей.

В бухучете сделана запись:

За девять месяцев организация получила доходы – 6 000 000 руб. и понесла расходы в сумме 5 400 000 руб. Превышение доходов над расходами составило 600 000 руб. (6 000 000 руб. – 5 400 000 руб.). Авансовый платеж по единому налогу за этот период составил 90 000 руб. (600 000 руб. × 15%).

В бухучете сделана запись:

Расчет налога за год

Минимальный налог нужно заплатить, если:

- по итогам налогового периода получен убыток (т. е. расходы больше доходов);

- сумма единого налога за год меньше суммы минимального налога (1% от полученных доходов).

Такой порядок следует из абзаца 3 пункта 6 статьи 346.18 Налогового кодекса РФ.

Таким образом, по окончании года нужно рассчитать:

- сумму единого налога;

- сумму минимального налога (абз. 1 п. 6 ст. 346.18 НК РФ).

Полученные суммы сравните между собой. В бюджет перечислите тот налог, сумма которого окажется больше.

В следующем году разницу между уплаченным минимальным налогом и единым налогом организация может включить в расходы (абз. 4 п. 6 ст. 346.18 НК РФ).

Единый налог при упрощенке за год рассчитайте по формуле:

Такой порядок следует из пункта 4 статьи 346.21, пунктов 6–7 статьи 346.18 Налогового кодекса РФ.

Убытки прошлых лет определяйте в соответствии с пунктом 7 статьи 346.18 Налогового кодекса РФ. Подробнее об этом см. Как списать убыток, полученный при применении УСН .

Если по итогам года организация не должна платить минимальный налог (сумма единого налога за год больше минимального налога), рассчитайте единый налог к доплате (уменьшению) по формуле:

Авансовые платежи по единому налогу при упрощенке к доплате (за вычетом сумм к уменьшению) по итогам предыдущих отчетных периодов

Такой порядок следует из пункта 5 статьи 346.21 Налогового кодекса РФ.

Полученную положительную разницу (налог к доплате) перечислите в бюджет не позднее 31 марта следующего года (п. 7 ст. 346.21 НК РФ). Отрицательную же разницу (налог к уменьшению) можно:

- зачесть в счет недоимки по другим федеральным налогам;

- зачесть в счет предстоящих платежей по единому налогу при упрощенке или другим федеральным налогам;

- вернуть на расчетный (лицевой) счет налогоплательщика.

Для этого подайте в налоговую инспекцию заявление на зачет или возврат излишне уплаченной суммы единого налога (ст. 78 НК РФ).

Пример расчета единого налога при упрощенке. Организация платит единый налог с разницы между доходами и расходами

Организация применяет упрощенку, единый налог платит с разницы между доходами и расходами, бухучет ведет в полном объеме. Налоговая ставка – 15 процентов.

По итогам I квартала, первого полугодия и девяти месяцев бухгалтер начислил к доплате (за вычетом сумм к уменьшению) и перечислил в бюджет авансовые платежи по единому налогу в сумме 100 000 руб., в том числе:

- по итогам I квартала – к доплате 30 000 руб.;

- по итогам первого полугодия – к уменьшению 10 000 руб.;

- по итогам девяти месяцев – к доплате 80 000 руб.

В IV квартале у организации доходов не было. Всего за год организация получила доходы – 6 000 000 руб. и понесла расходы – 5 350 000 руб. Кроме того, бухгалтер включил в расходы разницу между единым налогом и уплаченным минимальным налогом за предыдущий год – 50 000 руб.

Таким образом, за текущий год превышение доходов над расходами составило 600 000 руб. (6 000 000 руб. – 5 350 000 руб. – 50 000 руб.). Убытков прошлых лет у организации нет. Единый налог за текущий год составил:

600 000 руб. × 15% = 90 000 руб.

Сумма минимального налога равна 60 000 руб. (6 000 000 руб. × 1%). Таким образом, по итогам текущего года организация должна заплатить в бюджет единый налог (90 000 руб. > 60 000 руб.).

Сумма единого налога за год меньше, чем сумма авансовых платежей, начисленных к доплате (за вычетом сумм к уменьшению) по итогам I квартала, полугодия и девяти месяцев (90 000 руб.

Чтобы зачесть возникшую переплату (10 000 руб.) в счет будущих платежей по единому налогу, бухгалтер одновременно с налоговой декларацией за год подал в налоговую инспекцию заявление о зачете.

Изменение налоговой ставки

Ситуация: как организации на упрощенке рассчитать единый налог, если в течение года она переехала из одного региона в другой? Налоговые ставки в регионах различаются.

Годовую сумму единого налога нужно рассчитывать по налоговой ставке, действующей в том регионе, в котором организация состоит на налоговом учете после переезда.

Такая точка зрения подтверждается следующими тезисами.

Во-первых, сумма единого налога при упрощенке рассчитывается как соответствующая налоговой ставке процентная доля налоговой базы (п. 1 ст. 346.21 НК РФ). При этом налоговая база по единому налогу определяется нарастающим итогом с начала года (п. 5 ст. 346.18 НК РФ), а налоговым периодом является календарный год (п. 1 ст. 346.19 НК РФ). Из совокупного толкования этих норм следует, что применение разных налоговых ставок в течение одного года главой 26.2 Налогового кодекса РФ не предусмотрено.

Во-вторых, уплата единого налога и авансовых платежей по нему производится по местонахождению организации (п. 6 ст. 346.21 НК РФ). При этом ранее начисленные суммы авансовых платежей засчитываются при расчете годовой суммы единого налога (п. 5 ст. 346.21 НК РФ). Применение иного порядка начисления и уплаты единого налога в связи со сменой местонахождения организации в течение года главой 26.2 Налогового кодекса РФ не предусмотрено.

В-третьих, единственным документом, в котором отражаются обязательства организации по единому налогу, является налоговая декларация , форма которой утверждена приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99. Декларация подается по местонахождению организации (п. 1 ст. 346.23 НК РФ), то есть по месту ее постановки на налоговый учет после переезда. Срок представления деклараций для организаций, применяющих упрощенку, – не позднее 31 марта года, следующего за истекшим налоговым периодом (п. 2 ст. 346.23 НК РФ).

При этом по общему правилу в разделе 1.1 декларации должны быть указаны:

- по строке 010 – код ОКТМО по местонахождению организации (по строкам 030, 060, 090 – код ОКТМО при смене местонахождения организации);

- по строкам 020, 040, 070 – суммы авансовых платежей, начисленных к уплате по итогам I квартала, полугодия и девяти месяцев;

- по строке 100 – сумма единого налога, подлежащего доплате в бюджет по итогам года (положительная разница между суммой единого налога, начисленного за год, и суммой авансового платежа за девять месяцев);

- по строке 110 – сумма единого налога к уменьшению (отрицательная разница между суммой единого налога, начисленного за год, и суммой авансового платежа за девять месяцев).

Это следует из раздела V Порядка, утвержденного приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99.

Таким образом, сумму годового налога рассчитайте по той ставке, которая действует после переезда. А суммы авансовых платежей (в т. ч. рассчитанные по иной налоговой ставке) будут учтены при расчете суммы, которую нужно заплатить по итогам года.

Аналогичные разъяснения содержатся в письмах Минфина России от 9 марта 2016 г. № 03-11-11/13037, от 9 июля 2012 г. № 03-11-06/2/86.

Также следует отметить, что суммы единого налога (авансовых платежей) в полном объеме зачисляются в бюджеты регионов, на территории которых формируется налоговая база (ст. 346.22 НК РФ, п. 2 ст. 56 Бюджетного кодекса РФ). Однако отражение авансовых платежей, начисленных к уплате с другими кодами ОКТМО, равно как и авансовых платежей, фактически перечисленных в бюджет другого региона, формой декларации не предусмотрено. Несмотря на то, что с 2009 года представление налоговых деклараций по итогам отчетных периодов отменено, суммы авансовых платежей, фактически поступивших в региональные бюджеты, отражаются инспекциями в карточках лицевых счетов. При переезде организации из одного региона в другой инспекция, в которой организация состояла на учете, передаст такие сведения в инспекцию по новому местонахождению организации.

На основании этих сведений инспекция по новому местонахождению организации при определении ее задолженности по единому налогу должна будет учитывать авансовые платежи, фактически перечисленные в бюджет по прежнему месту учета (письмо ФНС России от 1 августа 2012 г № ЕД-4-3/12772). Поэтому, если по итогам года с учетом фактически перечисленных авансовых платежей у организации сложилась переплата по единому налогу, она может вернуть (зачесть) излишне уплаченную сумму в порядке, предусмотренном статьей 78 Налогового кодекса РФ. Для этого в инспекцию по новому местонахождению организации нужно подать соответствующее заявление.

Пример расчета единого налога с разницы между доходами и расходами. В течение года организация переехала в другой регион. Ставки единого налога в регионах различаются

Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами. С 1 января по 30 сентября организация находилась в регионе, где применяется ставка единого налога 15 процентов. С 1 октября она переехала в другой регион, где применяется другая ставка единого налога.

Данные для расчета единого налога по итогам года приведены в таблице:

Читайте также: