Как правильно написать налогового вычета

Обновлено: 07.07.2024

Оформить налоговый вычет на лечение, образование или, скажем, при покупке квартиры можно по двум стандартным путям - через работодателя или налоговую службу. Оформляя у работодателя, вы просто не будете платить НДФЛ в пределах суммы вычета. С ФНС все интереснее - по результатам года можно вернуть уплаченный в бюджет НДФЛ единой суммой. Причем в 2020 году можно подать декларацию и вернуть налог за 2019, 2018 и даже 2017 годы, если сумма вычета это позволяет.

Обратиться в ИФНС можно лично или электронно. Мы выбираем самый простой путь: рассказываем, как получить налоговый вычет через Госуслуги. Но обо всем по порядку.

Что это за фрукт?

Налоговый вычет - это разновидность налоговой льготы - сумма, на которую можно уменьшить размер налогооблагаемого дохода. Кому она предоставляется? Есть перечень стандартных условий. Вычет может оформить только:

- Налогоплательщик-резидент РФ, проживающий в России не менее 183 дней в году.

- Плательщик НДФЛ - он должен получать доход, с которого уплачивается НДФЛ. Например, для ИП на УСН, юрлиц или граждан, получающих зарплату в конвертах, вычет не предусмотрен.

- Гражданин, которому предоставлено право на льготу. Оснований для получения множество. Например, при покупке или продаже жилья можно получить имущественный налоговый вычет на квартиру, при расходах на лечение или образование - социальный вычет, при открытии инвестиционного счета - инвестиционный вычет и т.д.

- Гражданин, который сохранил документы, подтверждающие право на вычет. Договор купли-продажи, договор о предоставлении медицинских услуг, контракт с ВУЗом и другие.

Еще для каждого вида вычета есть свои правила. Например, у имущественного вычета остаток переносится на следующие годы, для инвестиционного вычета нельзя закрывать счет в течение трех лет, страхование жизни должно быть оформлено минимум на пять лет, а для вычета на лечение нужна специальная справка.

Отличается и сумма у каждого вычета - на образование она составляет всего 50 тысяч рублей (ст. 219 НК), а при продаже квартиры - 1 млн рублей (ст. 220 НК). Учтите, это не сумма к возврату, а та сумма, которая уменьшает доход. При покупке жилья без ипотеки, налоговый вычет составит максимум 13% от 2 млн рублей — 260 тысяч. Если квартира стоит меньше 2 млн, сумма налога к возврату составит 13% от фактических расходов.

В стандартных случаях сумму вычитают из вашей начисленной зарплаты, выплачивая ее без удержания суммы НДФЛ или его части. Но если налог уже был удержан из зарплаты, при наличии права на вычет он будет считаться излишне уплаченным. Его государство готово вернуть. Для этого нужно заявить свое право на вычет, подав декларацию.

Когда нужно подать декларацию для вычета?

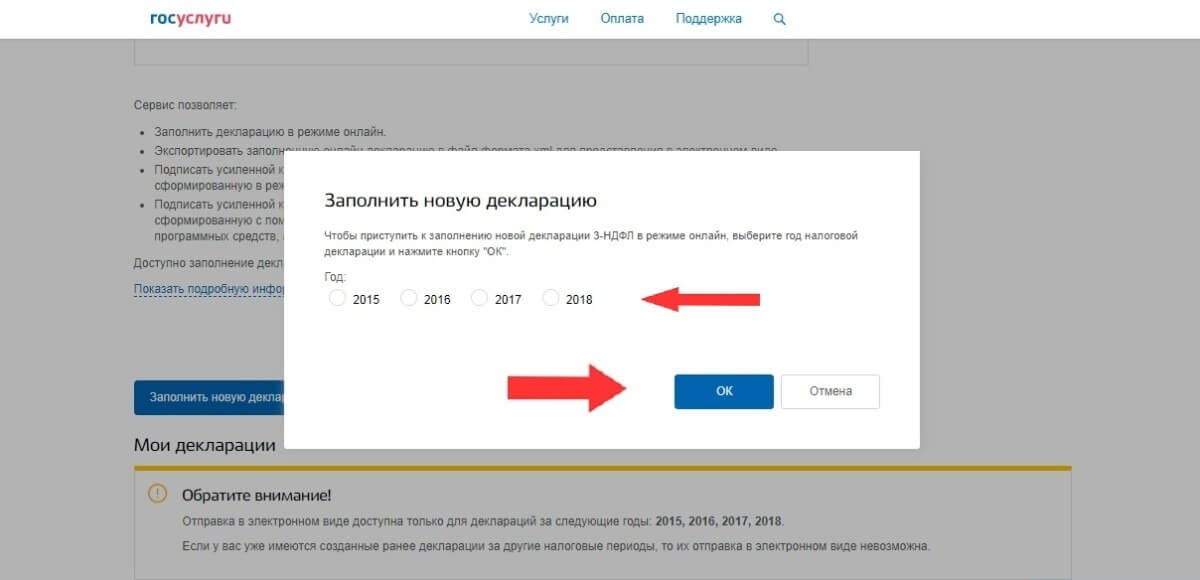

Заявить свое право на любой из вычетов можно только по окончании календарного года, в котором на него возникло право. Ну, например: вы купили квартиру в 2019 году, значит декларацию нужно подавать в 2020-м. Также в 2020-м можно подать декларацию за 3 предшествующих года - с 2017 по 2019. Декларация подается по форме 3-НДФЛ, утвержденной ФНС. Иных форм для получения вычета не предусмотрено.

Стандартная крайняя дата подачи 3-НДФЛ - 30 апреля года, следующего за годом, в котором возникло право на вычет (п. 1 ст. 229 НК). Но 30 апреля - крайний срок лишь для тех, кто отчитывается о доходах , например, от сдачи квартиры в аренду или продажи имущества раньше минимального срока владения. Если в 2019 году вы получали только зарплату, и при этом потратились на лечение зубов, обучение в автошколе или покупку гаража - декларацию можно подать и позже 30 апреля, главное - чтобы в течение 3 лет (п. 7 ст. 78 НК).

Как подать декларацию в ИФНС?

Единственное препятствие - необходимость в регистрации. Вам потребуется ввести анкетные данные, контактный телефон и e-mail. Этого достаточно для первичной регистрации и подачи налоговой отчетности. Для использования иных возможностей сервиса придется подтвердить учетную запись. Сделать это можно через интернет-банкинг (Сбербанк, Почта-банк, Тинькофф) или лично посетив центр обслуживания.

Налоговый вычет через госуслуги: пошаговая инструкция

Итак, регистрация и авторизация завершена. Что делать дальше? Рекомендуем придерживаться такого порядка.

Шаг 1. Получаем у работодателя справку 2-НДФЛ

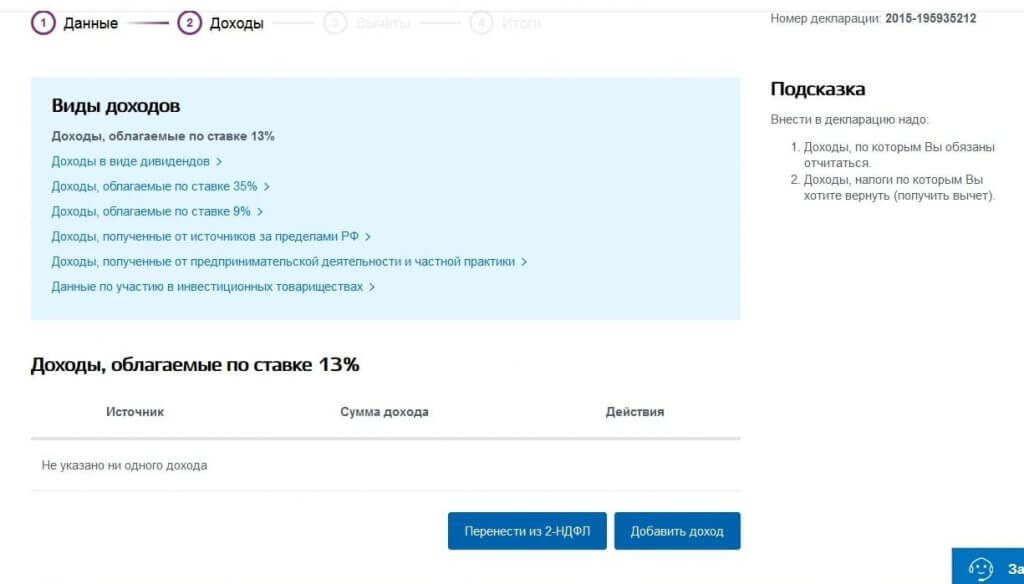

Без нее декларацию не подать. Это справка о размере полученного дохода и уплаченного с него НДФЛ с помесячной разбивкой. Выдается по заявлению в течение нескольких дней, это не проблема. Ее также можно выгрузить из личного кабинета налогоплательщика на сайте ФНС. Справки за предыдущий год появляются в личном кабинете примерно в апреле следующего года или позже, когда работодатели сдают отчеты.

Параллельно подготовьте необходимые документы, подтверждающие право на вычет. Договора, чеки, справки - все, что может потребоваться. Сделайте их фотографии или скан-копии, их нужно будет загрузить вместе с декларацией.

Шаг 2. Находим нужную услугу

Шаг 3. Заполняем форму

Шаг 4. Подводим итоги и отправляем декларацию

По регламенту на проверку декларации уйдет до 3 месяцев. Отследить статус проверки можно в личном кабинете. Если налоговики примут декларацию, система предложит подать заявление на возврат налога.

Шаг 5. Подаем заявление о возврате налога

Возможность подачи заявления станет активной только после подтверждения приема декларации. Но сделать это напрямую на портале не получится - сервис переключит пользователя на ресурс ФНС. Опять же, заполнять придется лишь отдельные графы - основная информация выгружается из системы идентификации ЕСИА. Вот, кстати, рекомендуемая ФНС форма такого заявления. Оно будет рассмотрено в месячный срок, после чего суммы налога возвращаются из бюджета на указанный в заявлении счет.

Что в итоге? С момента подачи декларации до возврата денег на счет может пройти около четырех месяцев . Этот срок одинаков для всех способов подачи декларации, тут ничего не уменьшить. Но Госуслуги, это не только про экономию времени - это еще и способ подачи документов, не вставая с дивана!

В России упростили получение налоговых вычетов из НДФЛ при покупке жилья или земли, а также по индивидуальным инвестиционным счетам (ИИС). У россиян появилась возможность сделать это одним заявлением. Кроме того, в 2021 году появился новый вид вычета — за физкультурно-оздоровительные услуги.

Здесь мы подробно писали, когда граждане могут официально платить меньше налогов. Теперь расскажем, как это оформить.

Шаг первый. Подсчитать сумму вычета и налога к возврату

Зависит от того, на какой именно вычет вы претендуете, — например, за лечение или за покупку жилья? При этом разные виды налоговых вычетов суммируются между собой. То есть если у человека ИИС и он купил квартиру, то у него есть право и на "жилищный", и на "инвестиционный" вычеты.

Шаг второй. Собрать документы, которые подтверждают, что вы действительно потратили деньги на цели, дающие право на налоговый вычет

Список нужных документов также зависит от того, на какой вычет подаете. Так, чтобы вернуть деньги за самостоятельное лечение, понадобятся:

- договор с медицинской организацией на оказание ее услуг;

- специальная справка об оплате этих услуг (с кодом 1 при обычном лечении и с кодом 2 — при дорогостоящем);

- лицензия организации или ИП, если в договоре или справке эта информация отсутствует.

Помните о нюансах при оформлении возврата за санаторно-курортное лечение: вычет идет только за лечение, то есть питание и проживание, которые обычно входят в путевку, не учитываются.

Чтобы оформить вычет на покупку лекарств, понадобятся:

Если вы оформляли полис добровольного медицинского страхования (ДМС), то налоговая захочет увидеть:

- договор добровольного медицинского страхования или полис ДМС;

- копию лицензии страховой компании, если в договоре нет ее реквизитов;

- чеки (или другие платежные документы), подтверждающие, что вы потратили деньги на оплату страховых взносов.

При тратах на благотворительность нужно предъявить:

- копии платежных документов, которые подтверждают, что вы действительно переводили деньги. Это могут быть банковские выписки, чеки и т.п.;

- копию договора на пожертвование, оказание благотворительной помощи и т.п.;

- копии документов, подтверждающих статус организации.

Для вычета на обучение понадобится собрать:

- договор с организацией на оказание образовательных услуг;

- лицензию организации, если этой информации нет в договоре;

- чеки, подтверждающие оплату.

Если платите за учебу своего ребенка или брата с сестрой, то также понадобятся:

- свидетельство о рождении ребенка;

- документы, подтверждающие факт опекунства или попечительства;

- документы, подтверждающие родство с братом или сестрой.

Чтобы подтвердить расходы на занятия спортом, нужно будет предоставить:

- договор с организацией;

- кассовый чек.

По закону этот вид вычета начнет применяться к доходам, которые будут получены с 1 января 2022 года. То есть компенсации за фитнес-услуги россиянам начнут выплачивать в 2023 году. Правительству еще предстоит до конца 2021 года определить: перечень видов физкультурно-оздоровительных услуг; документы каких организаций будут приниматься.

Покупку жилья и выплаченные проценты по ипотечному кредиту придется подтвердить:

- копией договора долевого участия или договора купли-продажи;

- выпиской из ЕГРН о регистрации права собственности;

- документами, подтверждающими расходы при приобретении имущества;

- копией кредитного договора, по которому были выплачены проценты, если квартира покупалась в кредит;

- справкой из банка об уплате процентов по кредиту.

А чтобы оформить вычет по ИИС, потребуются:

- договор об открытии брокерского счета. Обычно брокер выдает его как раз при открытии счета. Но если вы открывали брокерский счет онлайн или в приложении, стоит отдельно обратиться к брокеру;

- справка от брокера о движении средств по счету за отчетный год. Она подтвердит, что вы зачислили на ИИС деньги и их достаточно для вычета.

Плюс налоговая всегда может попросить предоставить дополнительные документы для подтверждения расходов.

Шаг третий. Выбрать, как хотите вернуть деньги

В зависимости от вида вычета получить возврат можно либо через налоговую службу (одной суммой раз в год), либо через работодателя (прибавка к зарплате). Первый требует больше документов, второй может быть не очень удобен технически. Для некоторых видов социальных вычетов действуют оба способа оформления. Например, на лечение, обучение и при покупке квартиры можно получить вычет у работодателя.

Если выберете возврат через работодателя, то нужно будет обратиться в налоговую с документами и заявлением на получение уведомления о праве на вычет. Форму такого заявления можно найти на сайте Федеральной налоговой службы (ФНС). Максимум через 30 дней нужно это уведомление получить и передать его работодателю.

Тогда бухгалтерия просто перестанет удерживать налог 13% при выплате зарплаты. И делать она будет это до тех пор, пока вы не получите возврат полностью.

В случае получения возврата через работодателя не придется заполнять декларацию 3-НДФЛ. А это нередко одна из самых больших трудностей при оформлении налоговых вычетов. Плюс проверка документов у налоговой занимает здесь меньше времени. Но будет ли вам удобно удобно получать возврат небольшими суммами вместо единоразовой крупной выплаты?

Если нет, то заполнить декларацию 3-НДФЛ придется.

Проще всего это сделать через личный кабинет налогоплательщика на сайте ФНС. В него также можно зайти, если у вас уже есть аккаунт на сайте Госуслуг.

Пользователям доступны два варианта: установить на ПК специальную программу с декларацией, заполнить ее и потом загрузить файл или оформить декларацию сразу онлайн. Во втором случае понадобится электронная подпись, которую можно зарегистрировать здесь же, на сайте ФНС.

Для заполнения декларации понадобится справка по форме 2-НДФЛ — она содержит информацию о том, сколько вы заработали в минувшем году и сколько налогов заплатили. Ее можно найти непосредственно в личном кабинете налогоплательщика в разделе "Доходы" либо запросить у работодателя.

Если выбираете онлайн-оформление декларации и заявления на вычеты, то саму декларацию, по сути, заполнять и не придется. Система автоматически подтянет имеющиеся у нее данные. А все подтверждающие документы придется отсканировать и загрузить.

Впрочем, у налогоплательщиков остается возможность сдать документы и декларацию при личном посещении налоговой службы.

Кроме того, раздел "Жизненные ситуации" предлагает две разные опции: подать декларацию 3-НДФЛ или подать заявления на налоговые вычеты. Первая позволяет оформить сразу несколько разных вычетов в одном окне, вторая подойдет, если хотите оформить за раз один какой-то вычет.

Шаг пятый. Дождаться окончания проверки и выплаты денег

Сначала налоговая проверит декларацию и документы, которые вы к ней приложили. По закону такая камеральная проверка занимает до трех месяцев. В это время налоговики могут запросить дополнительные документы.

Потом еще месяц заложен на то, чтобы ФНС перечислила деньги на счет налогоплательщика.

Если за год всю сумму вернуть не получилось, остаток переносится на следующий, но документы придется подавать заново. Годовой лимит — сумма уплаченных вами налогов.

Пример. У налогоплательщика есть право на возврат 260 тыс. рублей за покупку квартиры, но всего за год с него удержали в виде налогов 170 тыс. рублей. Вот эти 170 тыс. он и получит, а на остаток придется подавать еще через год. Таким образом, он получит всю сумму за два года.

Собственно, для имущественных и инвестиционных вычетов весь этот процесс с конца мая 2021 года сильно упрощается.

И как будет работать новая схема?

Больше не надо будет ни заполнять 3-НДФЛ, ни собирать документы, подтверждающие, что вы и правда покупали эту квартиру или открывали ИИС. Налоговая проверит эту информацию сама по межведомственным каналам.

При этом вычеты будут предоставляться проактивно, рассказали ТАСС в ФНС. То есть система автоматически проанализирует данные внешних источников и программных комплексов службы и сгенерирует предзаполненное заявление на вычет.

Сделает она это после того, как банки и брокеры начнут передавать соответствующую информацию в ФНС. Когда предзаполненное заявление будет сформировано, налогоплательщик получит соответствующее уведомление в личном кабинете. Ему останется это заявление только дополнить и подтвердить.

Также в ведомстве отметили, что в упрощенном порядке можно получить те налоговые вычеты, право на которые возникло у налогоплательщика с 1 января 2020 года. То есть если вы купили квартиру и зарегистрировали право собственности в 2019 году, а после не оформили вычет в 2020 году, придется собирать полный пакет документов.

Весь процесс теперь будет гораздо быстрее. На проверку ФНС отводится только 30 дней, а на перевод денег — еще 15. То есть вместо четырех месяцев оформление вычета от момента подачи заявления займет только полтора. Но проверку могут продлить, если налоговая заподозрит, что вы нарушаете законодательство.

Новый упрощенный порядок тем не менее не отменяет возможности воспользоваться имущественными или инвестиционными вычетами по старым правилам.

Физические лица имеют право получить налоговый вычет имущественного или социального характера у своего работодателя. Первый связан с приобретением или строительством объектов жилой недвижимости, а второй - с обучением или лечением. Вычет представляет собой неуплату или возврат НДФЛ из бюджета с учетом установленных законом лимитов.

Чтобы получить налоговый вычет у работодателя необходимо предоставить пакет документов, на основании которых бухгалтер отразит предоставление вычета в программе 1С: Бухгалтерия для расчета зарплаты.

Рассмотрим основные моменты более подробно, а также проанализируем действия бухгалтера, необходимые при предоставлении сотруднику налоговых вычетов.

Получение вычета через работодателя

Получить вычет через работодателя можно до завершения календарного года, и при этом не нужно формировать и подавать расчет 3-НДФЛ. Для этого достаточно собрать необходимый пакет документов, который в принципе аналогичен тому, который подается при получении вычета через налоговую инспекцию. Единственное исключение - сотруднику необходимо обратиться в ИФНС, которая выдаст уведомление. Оно будет подтверждать право работника на получение налогового вычета.

Получение вычета через работодателя означает, что бухгалтер будет удерживать меньше НДФЛ с доходов работника в пределах той суммы вычета, которая соответствует представленным документам и законодательству. Обратиться за предоставлением вычета может только то физическое лицо, с которым у компании заключено трудовое соглашение, причем срок его действия не важен. Если с человеком оформлен договор ГПХ, то компания не может предоставить ему налоговый вычет, о чем сказано в Письме Минфина от 14.10.2011 г. № 03-04-06/7-271.

Документы для получения вычета через работодателя

Если сотрудник решил получить вычет через работодателя, он должен предоставить в бухгалтерию такой пакет документов:

- письменное заявление на получение вычета по НДФЛ. Оно составляется в произвольной форме, но для удобства бухгалтерия может разработать типовой бланк. Кроме того, именно для получения социального вычета имеется регламентированная форма заявления, содержащаяся в Письме ФНС от 16.01.2017 г. № БС-4-11/500@;

- уведомление из ИФНС о подтверждении права на получение вычета. Без этого официального документа бухгалтер не имеет права предоставлять сотруднику вычет. Уведомление выдается на конкретный календарный год, что означает предоставление работодателем вычета именно в этом периоде. На следующий календарный год сотруднику следует получить новое уведомление.

Для получения уведомления сотрудник должен подать в налоговую инспекцию заявление и пакет документов, подтверждающих факт расходования денежных средств. Как правило, справка 2-НДФЛ не требуется, но все же не лишним будет получить ее у работодателя.

Что бухгалтеру нужно учесть при предоставлении вычета

При предоставлении вычета бухгалтер обязательно должен учесть такие моменты:

- сотрудник может получить через работодателя как имущественный, так и социальный вычет;

- получение стандартного вычета на себя или на детей не требует предоставления уведомления из налоговой инспекции;

- уведомление действует в течение конкретного календарного года. Если сотрудник им не воспользовался, то должен получить уведомление на следующий год;

- бланк уведомления утвержден приказами ФНС. Перед предоставлением вычета бухгалтер должен убедиться, что документ составлен в соответствии с законодательством;

- бухгалтер должен проверить сведения, содержащиеся в уведомлении из ИФНС, а именно о самом сотруднике и компании. Если он обнаружит неточности или ошибки, работнику придется обратиться в ИФНС повторно за получением нового уведомления с верными данными;

- бухгалтер имеет право обратиться в налоговую инспекцию, выдавшую уведомление, для проверки подлинности документа;

- уведомление следует хранить в течение 4-х лет. Желательно не уничтожать оригинал документа, даже если сотрудник был уволен до окончания этого срока;

- при изменении обстоятельств, например, переводе сотрудника в другое структурное подразделение, право на вычет не отменяется, поскольку работодатель остается прежним;

- при реорганизации компании работнику нужно получить новое уведомление, т.к. работодатель поменяется;

- если сотрудник уволился, и бухгалтер не смог предоставить ему вычет в полной сумме, то воспользоваться остатком вычета работник сможет через ИФНС по окончании календарного года;

- бухгалтер предоставляет социальный вычет, начиная с того месяца, в котором он получил документы от сотрудника;

- по вопросу предоставления имущественного вычета нет четкой налоговой и судебной практики в части момента начала его действия. Целесообразно обратиться в свою налоговую инспекцию за письменным разъяснением по данному вопросу;

- сотрудник может предоставить несколько уведомлений из ИФНС, например, если он сначала оплатит обучение, а через некоторое время - лечение или же приобретет недвижимость. В этом случае бухгалтеру необходимо отслеживать, чтобы суммарно вычеты не превысили лимиты, установленные законодательством.

Пример расчета НДФЛ с учетом налогового вычета

Отметим следующее: размер вычета указывается в уведомлении из ИФНС, поэтому бухгалтеру не нужно самостоятельно производить какие-либо расчеты. Алгоритм предоставления налогового вычета выглядит следующим образом:

- изначально определяется доход сотрудника, облагаемый НДФЛ;

- затем от полученной суммы отнимается налоговый вычет;

- после этого оставшаяся разница умножается на ставку НДФЛ - 13%.

Важно! Разница, получаемая при вычитании налогового вычета из дохода, не может быть отрицательной. Если месячный доход сотрудника меньше предоставленного вычета, то сумма из уведомления используется не полностью, а остаток переносится на следующие месяцы.

Важно! За период с января по май был излишне удержан НДФЛ в размере 19 500 руб. (3 900 * 5 мес.). Эта сумма по заявлению сотрудника может быть переведена на его счет в банке.

Решение 1С Бухгалтерия 8.3 позволяет оформить такие вычеты корректно и без особых временных затрат. Все их размеры и типы хранятся в справочнике программы по видам вычетов НДФЛ.

Проверить, насколько корректно ведется в 1С Бухгалтерия учет вычетов по НДФЛ, можно с помощью имеющихся отчетов.

“Ъ” поможет разобраться, кому положен и как оформить налоговый вычет за лечение, учебу, покупку квартиры, ребенка, какие документы нужно получить для заявления на вычет.

Фото: Олег Харсеев, Коммерсантъ / купить фото

Что такое налоговый вычет, за что его получают

Налоговый вычет — это определенная сумма дохода, которая не облагается налогом, или возврат части уже уплаченного налога на доходы физических лиц (НДФЛ) в связи с некоторыми понесенными расходами. Виды этих расходов определены Налоговым кодексом РФ. Получить налоговый вычет может любой гражданин РФ или иностранный гражданин, если он проживает на территории России более 183 дней в году и платит налог с полученного дохода.

Пример! Предположим, вы заработали за год 1 млн руб. и 13% уплатили в виде подоходного налога. В тот же год вы потратили 100 тыс. на обучение ребенка в университете. Эти 100 тыс. вычитаются из дохода, и получается, что налог вы должны были уплатить не 130 тыс., а 13% от 900 тыс., то есть 117 тыс. Переплата составила 13 тыс. руб.— вот их вам и вернут.

Регионы—лидеры по количеству предоставленных налоговых вычетов (тыс.)

Источник: ФНС, данные по итогам 2017 года.

Существуют пять видов вычетов по НДФЛ:

Требовать налоговый вычет за конкретный год допустимо одновременно по нескольким категориям, например, получить его сразу за детей, лечение, благотворительность и продажу жилья. Обращаться за вычетом можно в течение трех лет после налогового периода. То есть, например, в 2019 году получится вернуть деньги за 2016, 2017 и 2018 годы.

Вычет за покупку квартиры: документы, порядок действий для получения

Необходимые документы:

Важно! При подаче в налоговый орган копий бумаг, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки. Половина всех проблем при получении денег связана с тем, что у потребителя нет каких-либо документов.

При приобретении недвижимости налоговая база для вычета ограничена суммой 2 млн руб. Таким образом, налоговая льгота составляет 260 тыс. руб. Каждый гражданин имеет право на льготу до 2 млн руб. только один раз. Если она была полностью использована при покупке первого жилья, то при приобретении второй недвижимости льгота предоставляться не будет.

Если квартира была приобретена за счет средств работодателя, материнского капитала или бюджета, то вычет забрать нельзя.

Имущественный вычет допустимо использовать для погашения процентов по ипотечному кредиту. В этом случае предел вычета увеличивается с 260 тыс. до 390 тыс. руб.

Под вычет попадает не только сама покупка или строительство, но и отделка квартиры, прокладка коммуникаций и разработка проекта.

Как рос объем полученных в России налоговых вычетов (млрд руб.)

Российское налоговое законодательство предполагает два способа получения налогового вычета:

- через налоговую инспекцию;

- через работодателя.

Первый способ предполагает возврат уплаченного в прошлом налога на банковский счет лица.

При втором варианте налоговый вычет погашается за счет отмены отчислений из заработной платы работника налога на доходы. Какой из них удобнее — решать вам.

Порядок действий:

- Заполнить налоговую декларацию (по форме 3-НДФЛ).

- Взять справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за год по форме 2-НДФЛ.

- Собрать копии бумаг, подтверждающих право на жилье (см. выше).

- Собрать копии платежных документов (см. выше).

- При приобретении квартиры в совместную собственность собрать копии свидетельства о браке и письменное заявление о договоренности сторон—участников сделки о распределении размера вычета между супругами. Соглашение о распределении вычета не нужно заверять нотариально.

- Представить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями всех документов. В налоговой инспекции вам дадут составить заявление (требуйте два экземпляра, один останется вам) и отправят документы на трехмесячную проверку. Следить за результатом удобно в личном кабинете на сайте ФНС — там появится информация о переплате налога. После этого уже можно ждать поступления денег на счет — не больше месяца.

Вычет за лечение: документы, порядок действий

Общий список необходимых документов:

- Копия паспорта РФ;

- Налоговая декларация по форме 3-НДФЛ (заполняется налогоплательщиком);

- Справка о доходах по основному месту работы (форма 2-НДФЛ), справки о доходах по совместительству (если есть, выдаются работодателями);

- Заявление в Федеральную налоговую службу с реквизитами (на бланке банка с печатью), на которые будет возвращен налог.

При лечении в стационаре или поликлинике:

При покупке лекарств:

При заключении договора добровольного медицинского страхования физлицом:

- Копия договора добровольного страхования;

- Копия лицензии страховой компании;

- Квитанция за оплату страховой премии.

Порядок действий (при обращении к работодателю):

- Написать заявление на получение уведомления от налогового органа о праве на социальный вычет.

- Подготовить копии бумаг, подтверждающих право на вычет (см. выше).

- Подать в налоговый орган по месту жительства заявление на уведомление о праве на социальный вычет.

- По истечении 30 дней взять в налоговом органе уведомление о праве на социальный вычет.

- Представить выданное налоговиками уведомление работодателю, оно станет основанием для неудержания НДФЛ из суммы выплачиваемых доходов до конца года.

Какими налоговыми вычетами пользуются россияне (%)

Источник: ФНС, данные по итогам 2017 года.

Вычет на ребенка: документы, порядок действий

Вычет на ребенка (детей) предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 350 тыс. руб. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму.

На первого и второго ребенка положен вычет 1400 руб.; на третьего и каждого последующего ребенка — 3000 руб. На каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы,— 12 000 руб. родителям и усыновителям (6000 руб.— опекунам и попечителям).

Общий перечень необходимых документов:

- Письменное заявление на имя своего работодателя с просьбой о предоставлении налогового вычета на ребенка (детей);

- Свидетельство о рождении ребенка (или детей). Это касается также усыновленных и удочеренных детей, здесь нужна копия свидетельства об усыновлении (удочерении);

- Справки о детской инвалидности, если ребенок таковым является;

- Справки с места обучения ребенка (при условии получения вычета на ребенка старше 18 лет, обучающегося в учебном заведении на очной форме обучения);

- Свидетельство о браке.

Порядок действий:

- Написать заявление на стандартный налоговый вычет на ребенка (детей) на имя работодателя.

- Подготовить копии бумаг (см. выше).

- Если сотрудник является единственным родителем, надо дополнить комплект копией документа, подтверждающего этот факт (возможно, свидетельство о смерти второго родителя).

- Если сотрудник является опекуном или попечителем, надо дополнить комплект копией документа об опеке или попечительстве.

- Обратиться к работодателю с заявлением о предоставлении стандартного налогового вычета и копиями всех бумаг.

Важно! Если налогоплательщик имеет несколько работодателей, то придется выбирать. Если родитель только один, он имеет право на двойной размер вычета. Двойной размер может получать и один из супругов, если второй письменно от вычета откажется. Однако если второй супруг просто не имеет налогооблагаемого дохода, а соответственно, и права на вычет, то тогда первый не может рассчитывать на двойной размер.

Вычет на обучение: документы, порядок действий

В стандартный пакет для оформления налогового вычета за обучение входят:

- Копия паспорта РФ;

- Налоговая декларация по форме 3-НДФЛ;

- Справка о доходах по всем местам работы в отчетном году, где работодатель уплачивал за вас подоходный налог (форма 2-НДФЛ), выдается в бухгалтерии организации, где вы работали;

- Копия договора с образовательным учреждением на имя плательщика;

- Копия лицензии образовательной организации, заверенная ее печатью (при наличии сведений о лицензии в договоре прикладывать эту копию не надо);

- Копии квитанций, чеков или других платежек, подтверждающих оплату образовательной услуги;

- Заявление в ФНС с просьбой вернуть сумму налога и реквизитами, куда ее следует перечислить.

Порядок действий:

- Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была осуществлена оплата обучения.

- Взять справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за год по форме 2-НДФЛ.

- Подготовить копию договора с образовательным учреждением на оказание образовательных услуг, в котором указаны реквизиты лицензии на осуществление образовательной деятельности. В случае увеличения стоимости обучения — копию документа, подтверждающего рост стоимости, например дополнительное соглашение к договору.

- Подготовить копии платежек, подтверждающих уплаченные средства на обучение (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения).

- Представить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями всех собранных бумаг.

Важно! Вычет полагается только при оплате очного обучения. Получится возместить траты на свое обучение, обучение детей, в том числе опекаемых, а также братьев и сестер. А вот на внуков, племянников, супругов — нельзя.

Оставить заявку

Документы для оформления имущественного налогового вычета в связи с покупкой жилья, земельного участка под ИЖС или с жилым домом, оплатой ипотечного кредита

Для оформления имущественного налогового вычета в связи с приобретением названной недвижимости в налоговом органе вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копии документов, подтверждающих приобретение жилья, земельного участка под ИЖС или с жилым домом (копия договора участия в долевом строительстве, купли-продажи, договора об участии в ЖСК или иного возмездного договора, копии документов, подтверждающих полную оплату стоимости недвижимости, иные документы, подтверждающие расходы на приобретение)

- копия передаточного акта (при оформлении налогового вычета в связи с покупкой квартиры по ДДУ)

- копия свидетельства о праве собственности или выписки из ЕГРН, подтверждающей право собственности налогоплательщика на указанную недвижимость

- копия свидетельства о заключении брака (если недвижимость находится в совместной собственности супругов)

- копия кредитного договора и оригинал справки об уплаченных процентов по кредиту (если оформляется налоговый вычет в связи с уплатой процентов по ипотечному кредиту)

- копия пенсионного удостоверения ( при оформлении налогового вычета пенсионером)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления социального налогового вычета в связи с обучением

Для оформления социального налогового вычета в связи с оплатой образования своего, детей, брата (сестры) в налоговом органе вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копия договора с образовательной организацией

- копия лицензии на осуществление образовательной деятельности (если в договоре не указаны ее реквизиты)

- копии платежных документов, подтверждающих оплату обучения

- копии документов, подтверждающих родство налогоплательщика и обучающегося (свидетельства о рождении, документы опекуна или попечителя)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления социального налогового вычета в связи с лечением

Для оформления социального налогового вычета в связи с оплатой медицинских услуг за себя, детей, родителей или супруга (-и) в налоговом органе вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копия договора с медицинской организацией

- копия лицензии на осуществление медицинской деятельности (если в договоре не указаны ее реквизиты)

- оригинал cправки об оплате медицинских услуг, выданной медицинским учреждением, оказавшим услугу

- оригинал справки из медицинского учреждения, в которой указано, что для проведения лечения пациенту необходимо за свой счёт приобрести дорогостоящие медикаменты, предусмотренные договором на оказание медицинских услуг (в случае если вычет производится по расходам на лечение с применением дорогостоящих расходных материалов)

- копия корешка санаторно-курортной путёвки, если налогоплательщик проходил реабилитацию в санаторно-курортном учреждении

- копии платёжных документов, подтверждающих фактические расходы налогоплательщика на лечение и (или) покупку медикаментов (чеки контрольно-кассовой техники, приходно-кассовые ордера, платёжные поручения и т.п.); Платёжные документы должны быть оформлены на лицо, с которым заключен договор на лечение, а не на лицо, за которое производилась оплата лечения.

- копии документов, подтверждающих родство с пациентом, лечение которого оплачивалось

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления налогового вычета в связи с благотворительностью

Для оформления налогового вычета в связи с расходами на благотворительность вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- платежные документы (квитанции к приходным кассовым ордерам, платежные поручения, банковские выписки и т.п.) о перечислении денежных средств на благотворительность

- договоры (соглашения) на пожертвование, оказание благотворительной помощи и т.д. (при наличии)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления налогового вычета в связи с негосударственным пенсионным обеспечением

Для оформления налогового вычета в связи с расходами на негосударственное пенсионное обеспечение (свое, супруги (-а), детей, родителей) вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копия договора (страхового полиса) с негосударственным фондом (страховой компанией)

- копии платежных документов, подтверждающих оплату негосударственного пенсионного обеспечения

- копии документов, подтверждающих родство с выгодоприобретателем (если оплачивалось негосударственное пенсионного обеспечение близкого родственника)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления налогового вычета по взносам на индивидуальный инвестиционный счет

Для оформления налогового вычета по взносам на ИИС вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копия договора с брокером об открытии индивидуального инвестиционного счета или другого документа, подтверждающего факт открытия счета (например, копия генерального соглашения и заявления на открытие ИИС)

- копии документов, подтверждающих факт зачисления денежных средств на индивидуальный инвестиционный счет (платежные поручения, квитанции, заявление о переводе денежных средств на счёт)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления налогового вычета по операциям с ценными бумагами или финансовыми инструментами срочных сделок на рынке ценных бумаг

Для оформления налогового вычета вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- документы, подтверждающие получение прибыли и/или убытка на организованном рынке ценных бумаг (для исчисления налогового вычета можно учесть убытки за 10 лет, включая год, в котором подаётся декларация)

- копия доверенности представителя (если декларацию подписывает представитель)

119180, г. Москва, пер. 1-й Голутвинский, д. 3-5, стр. 1, 1 этаж

Политика конфиденциальности

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.

Читайте также: