Как перейти на упрощенный режим налогообложения в рк

Обновлено: 17.05.2024

1. Выбор специального налогового режима при соответствии условиям его применения, установленным для каждого такого режима настоящим разделом, осуществляется:

1) физическими лицами – в уведомлении, направляемом в соответствии со статьей 79 настоящего Кодекса для постановки на регистрационный учет в качестве индивидуального предпринимателя;

2) вновь образованными юридическими лицами – в уведомлении о применяемом режиме налогообложения по форме, установленной уполномоченным органом, представляемом в налоговый орган не позднее пяти рабочих дней после государственной регистрации в регистрирующем органе;

3) при переходе на:

специальный налоговый режим на основе патента с общеустановленного порядка налогообложения – в расчете стоимости патента;

другие специальные налоговые режимы – в уведомлении о применяемом режиме налогообложения по форме, установленной уполномоченным органом.

В случае если вновь образованный налогоплательщик не выбрал специальный налоговый режим в порядке, определенном частью первой настоящего пункта, то такой налогоплательщик, до подачи уведомления о применяемом режиме налогообложения, по умолчанию признается выбравшим общеустановленный порядок налогообложения.

2. Налогоплательщик, за исключением вновь образованного, вправе при соответствии условиям применения перейти на специальный налоговый режим:

1) на основе патента – с общеустановленного порядка налогообложения или специального налогового режима для крестьянских или фермерских хозяйств;

Пункт 2 предусмотрено дополнить подпунктом 1-1) в соответствии с Законом РК от 24.06. 2021 № 53-VII (вводится в действие с 01.01.2022).

Подпункт 2) предусмотрен в редакции Закона РК от 24.06. 2021 № 53-VII (вводится в действие с 01.01.2022).

2) на основе упрощенной декларации – с общеустановленного порядка налогообложения, специального налогового режима на основе патента или специального налогового режима для крестьянских или фермерских хозяйств;

3) с использованием фиксированного вычета – с общеустановленного порядка налогообложения, других специальных налоговых режимов для субъектов малого бизнеса, а также со специальных налоговых режимов для производителей сельскохозяйственной продукции;

4) для производителей сельскохозяйственной продукции и сельскохозяйственных кооперативов – с общеустановленного порядка налогообложения или иного специального налогового режима;

5) для крестьянских или фермерских хозяйств – с общеустановленного порядка налогообложения или иного специального налогового режима.

Крестьянские или фермерские хозяйства в случае, установленном пунктом 4 статьи 703 настоящего Кодекса, в уведомлении о применяемом режиме налогообложения указывают все применяемые налоговые режимы;

6) розничного налога – с общеустановленного порядка налогообложения или иного специального налогового режима.

3. Выбранный специальный налоговый режим для производителей сельскохозяйственной продукции изменению в течение календарного года не подлежит, за исключением возникновения случаев несоответствия условиям применения специального налогового режима, установленным настоящим разделом для такого режима налогообложения.

4. При переходе (переводе) со специального налогового режима для субъектов малого бизнеса на общеустановленный порядок налогообложения последующий переход на специальный налоговый режим для субъектов малого бизнеса возможен не ранее чем через один календарный год применения общеустановленного порядка.

5. В случаях возникновения условий, не позволяющих применять специальный налоговый режим, для перехода на общеустановленный порядок налогообложения или иной специальный налоговый режим налогоплательщик обязан представить уведомление о применяемом режиме налогообложения в течение пяти рабочих дней с даты возникновения таких условий.

6. Уведомление о применяемом режиме налогообложения представляется налогоплательщиками в налоговый орган по месту нахождения на бумажном носителе или в электронной форме, в том числе посредством веб-портала "электронное правительство".

7. Налоговый орган переводит налогоплательщиков на общеустановленный порядок при установлении факта несоответствия налогоплательщиков условиям, установленным настоящим разделом для применения соответствующего специального налогового режима.

В случае установления таких фактов в ходе камерального контроля налоговые органы до перевода на общеустановленный порядок направляют налогоплательщику уведомление об устранении нарушений, выявленных по результатам камерального контроля, или извещение о нарушениях, выявленных по результатам камерального контроля в соответствии с главой 10 настоящего Кодекса, в сроки и порядке, которые установлены статьями 114 и 115 настоящего Кодекса.

8. Датой начала применения выбранного специального налогового режима является:

1) для вновь образованных индивидуальных предпринимателей, указавших выбранный специальный налоговый режим в уведомлении о начале деятельности в качестве индивидуального предпринимателя, – дата постановки на регистрационный учет в качестве индивидуального предпринимателя в налоговых органах;

2) для вновь образованных юридических лиц, представивших уведомление о применяемом режиме налогообложения в установленный настоящей статьей срок, – дата государственной регистрации в регистрирующем органе;

3) в остальных случаях – 1 число месяца, следующего за месяцем, в котором представлено уведомление о применяемом режиме налогообложения.

9. Применение специального налогового режима или общеустановленного порядка налогообложения при переходе на специальный налоговый режим в соответствии с пунктом 8 настоящей статьи прекращается с последнего числа месяца, в котором представлено соответствующее уведомление о применяемом режиме налогообложения.

10. При переходе (переводе) налогоплательщика со специального налогового режима на общеустановленный порядок налогообложения при возникновении условий, не позволяющих применять специальный налоговый режим, датой начала применения общеустановленного порядка налогообложения является 1 число месяца, в котором возникли такие условия.

Сноска. Статья 679 с изменениями, внесенными законами РК от 24.05.2018 № 156-VI (вводится в действие с 01.01.2018); от 02.04.2019 № 241-VI (порядок введения в действие см. ст.2); от 10.12.2020 № 382-VI (вводится в действие с 01.01.2021).

Глава 77. ОБЩИЕ ПОЛОЖЕНИЯ ПО СПЕЦИАЛЬНЫМ НАЛОГОВЫМ РЕЖИМАМ ДЛЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА

УСН уже много лет является самым популярным льготным налоговым режимом в России. По данным ФНС, упрощённую систему налогообложения выбрали больше трёх миллионов налогоплательщиков: 1,47 млн организаций и 1,58 млн индивидуальных предпринимателей.

Преимущества УСН

Самая главная льгота упрощённой системы налогообложения – это низкая налоговая ставка. Она зависит от выбранного объекта налогообложения:

Это существенно ниже ставок, действующих на общей системе налогообложения:

- до 20% по налогу на прибыль для организаций или 13% НДФЛ для индивидуальных предпринимателей;

- до 18% (а с 2019 года до 20%) по налогу на добавленную стоимость.

Конкретные примеры того, как уменьшаются авансовые платежи по налогу и сам единый налог на УСН, вы можете найти здесь.

Естественно, что такие льготные условия государство предоставляет далеко не всем налогоплательщикам, а только тем, кого можно отнести к малому бизнесу. О том, какие условия установлены, чтобы осуществить переход на УСН в 2021 году, указано в статье НК РФ.

Кто может работать на упрощённой системе

Условия и новые критерии, позволяющие выбрать упрощённую систему налогообложения, устанавливаются ежегодно. Правда, последние пару лет в этом смысле установилась определённая стабильность, т.е. требования к плательщикам УСН кардинально не меняются.

Критерии, позволяющие применять упрощёнку, указаны в главе 26.2 Налогового кодекса:

- средняя численность работников - не более 100 человек;

- налогоплательщик не вправе заниматься некоторыми видами деятельности (например, банковской и страховой, ломбардами, добычей полезных ископаемых, кроме общераспространённых и др.);

- годовой доход не должен превышать 150 млн рублей (несколько лет назад лимит составлял всего 60 млн рублей);

- у организации нет филиалов;

- доход, полученный действующим бизнесом за 9 месяцев текущего года при переходе с ОСНО на УСН с 2019 года, не может быть больше 112,5 млн рублей;

- остаточная стоимость основных средств не превышает 150 млн рублей (до 2017 лимит был установлен на сумме в 100 млн рублей).

В отношении последнего условия ФНС недавно высказала неоднозначное мнение. Дело в том, что в подпункте 16 пункта 3 статьи 346.12 НК РФ лимит по остаточной стоимости ОС указан только для организаций. Соответственно, индивидуальные предприниматели этот лимит не соблюдали и осуществляли переход с ОСНО на УСН, даже имея основные средства на большую сумму.

Однако в письме от 19 октября 2018 г. № СД-3-3/7457@ ФНС отметила, что для возможности перейти с ОСНО на УСН лимит по основным средствам должны соблюдать не только организации, но и ИП. Причём, такой вывод налоговиков подкреплён судебными актами, в том числе, решениями Верховного суда.

Кроме того, Минфин установил с 2021 года для плательщиков УСН новые лимиты по доходам и работникам. Однако тех, кто будут зарабатывать больше 150 млн рублей и нанимать больше 100 человек, обязали платить налог по более высокой ставке: 8% на УСН Доходы и 20% на УСН Доходы минус расходы.

Когда можно перейти работать на упрощёнку

О том, что малый бизнес в России вправе работать на сниженных налоговых ставках, знают многие начинающие бизнесмены. И выбор льготной системы налогообложения часто происходит ещё до того, как в ИФНС подают документы на регистрацию бизнеса.

Если вы ещё не определились с системой налогообложения или сомневаетесь в своём выборе, рекомендуем обратиться на бесплатную консультацию.

Итак, если вы уже решили, что хотите работать на упрощённой системе, но ещё не представили документы на регистрацию ИП или ООО, то вместе с ними можете подать и заявление на УСН. И даже если регистрация в ИФНС уже произошла, но с этой даты прошло не более 30 дней, то вы ещё успеваете с переходом.

А как перейти на УСН, если вы не знали о такой возможности, поэтому оказались на общей системе налогообложения (ОСНО)? К сожалению, возможность перехода для уже действующего бизнеса предоставляется только раз в год.

Чтобы оформить переход с ОСНО на УСН, надо подать уведомление до 31 декабря. Тогда вы сможете применять упрощёнку с 1 января 2022 года. Но, конечно, при условии, что вы соблюдаете лимиты доходов, работников, основных средств и не нарушаете другие установленные требования.

И ещё один порядок перехода на упрощённый налоговый режим был предусмотрен для плательщиков ЕНВД. Если они в середине года прекращают вид деятельности, по которой платят налог с вменённого дохода, то вправе перейти на УСН по другому направлению бизнеса, не дожидаясь 1 января. В этом случае заявление можно подать в течение 30 дней с момента снятия с учёта в качестве плательщика ЕНВД. Однако просто перейти с вменёнки на УСН по одному и тому же виду деятельности в середине года нельзя.

Для наглядности сроки перехода на УСН в разных ситуациях мы собрали в таблицу.

Срок подачи уведомления

Одновременно при подаче документов на регистрацию бизнеса или в течение 30 дней после неё

Действующие ИП и ООО, работающие на других режимах

Не позднее 31 декабря текущего года для перехода на УСН с 1 января нового года

После отмены ЕНВД для постановки на УСН с 01.01.2021 заявление можно подать до 31 января 2021 года

Как сообщить о переходе на упрощённый режим

Переход на УСН имеет уведомительный характер. Это означает, что если вы выполняете условия, перечисленные выше, то надо просто уведомить ИФНС о своём выборе упрощённого режима. Для этого в налоговую инспекцию, где ИП или ООО стоит на налоговом учёте, подаётся заявление по форме 26.2-1. Сроки подачи уведомления мы уже рассмотрели в таблице.

Бланк формы 26.2-1 утверждён ещё Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@, но продолжает действовать и сейчас. Заполнить заявление очень просто, а если вы оформляете документы на регистрацию ИП или ООО в нашем сервисе, то оно подготовится автоматически.

Советуем также ознакомиться с подробной инструкцией по заполнению заявления на упрощённый режим.

Налоговая инспекция не подтверждает документально переход на упрощённый режим. Обычно доказательством этого является штамп ИФНС на втором экземпляре уведомления. Но для большей уверенности можно запросить у налоговиков информационное письмо по форме 26.2-7. Этот документ подтверждает, что налогоплательщик действительно подавал уведомление о переходе и сдаёт декларации по УСН.

Какие налоги платят ИП в Казахстане в 2022 году. Упрощенная система налогообложения и кто ее может использовать. Виды предпринимательской деятельности, подходящие под упрощенку.

Знать, каковы налог ИП в Казахстане, будет полезно, если вы решили заниматься в РК предпринимательской деятельностью. Понимание основ налогового законодательства страны позволит рассчитать расходы и доходы, определить риски, которые характерны для всех видов бизнеса.

Панорамный вид на вечерний Нур-Султан (Астана)

Выбор оптимального налогового режима для ИП

Как только вы зарегистрируете своё индивидуальное предприятие, вам нужно будет обратиться в налоговую инспекцию и написать заявление, в котором, помимо прочих данных, следует указать, какой налоговый режим будет для вас наиболее предпочтительным.

Если вы по каким-то причинам не укажете в заявлении тип налогообложения, это не будет считаться ошибкой. В таком случае придётся платить налоги по общеустановленной схеме. Переход на другой режим возможен, но только по истечении календарного года. Нужно будет снова обратиться в налоговые органы и написать новое заявление.

Перед обращением в налоговую инспекцию, вам нужно узнать, какие налоговые режимы предусмотрены в государстве для ИП. В 2022 году предлагаются два варианта:

- По общеустановленному порядку.

- Специальный режим, который подразделяют на:

- работу по патенту;

- сдачу декларации упрощённого типа;

- специальные налоговые правила, предусмотренные для фермеров и владельцев крестьянских хозяйств.

Заметим, что второй вариант доступен не всем индивидуальным предпринимателям.

У кого нет права выбирать специальный режим?

Не могут воспользоваться условиями специального налогового режима, граждане, ведущие такие виды бизнеса в Казахстане, как:

- бухгалтерия и аудит;

- продажа мазута, дизельного топлива и бензина;

- производство подакцизной продукции;

- хранение и реализация оптом подакцизной продукции;

- использование недр земли;

- предоставление консультационных услуг;

- предоставление страховых, финансовых и посреднических услуг;

- предоставление услуг в области правосудия, юстиции и права;

- заготовка, переработка и хранение отходов чёрных и цветных металлов, а также лома;

- прием у населения и самостоятельный сбор стеклотары;

- проведение негосударственных лотерей.

Подробнее о налоговых новшествах узнайте из видео, представленном ниже.

Кроме перечисленных категорий ИП, нет права использовать специальный налоговый режим у налогоплательщиков, бизнес которых разворачивается на территории нескольких населённых пунктов или имеются другие структурные подразделения. И также не вправе применять спецрежим ИП, деятельность которых осуществляется на основании агентских соглашений.

Что представляет собой общеустановленный порядок

Все перечисленные в предыдущем пункте категории индивидуальных предпринимателей объединены тем, что обязаны выплачивать налоги по общеустановленному режиму. Его характеризует следующее:

- налоговой базой служит разница между полученной выручкой и расходами, которые были понесены для получения дохода;

- индивидуальный подоходный налог (ИПН) составляет 10%;

- за себя индивидуальный предприниматель оплачивает соц. налог — 2-месячных расчётных показателя (МРП);

- за каждого сотрудника платится соц. налог в размере 1 МРП;

- при превышении показателя минимального оборота, равного 30 000-кратной величине МРП, в течение года, платится 12% НДС;

- пенсионный взнос в размере 10% от доходов за владельца и каждого сотрудника.

Главное назначение транспортного налога – компенсация вреда, который приносит транспорт дорогам и окружающей среде.

О налогах в Казахстане подробнее можно на нашем сайте.

Особенности специального режима налогообложения в РК

Помимо общего режима, наиболее часто в Казахстане используют две схемы налогообложения:

Оба варианта могут быть применены предпринимателем только в том, случае, если его бизнес соответствует установленным законом условиям.

Условия для упрощёнки и патента

Если вы хотите открыть ИП по упрощенке, ваше предприятие должно будет соответствовать следующим условиям:

- В течение налогового периода доход не должен быть выше 1 400-кратного МЗП.

- Вместе с вами в вашем коллективе в течение налогового периода должно числиться не более 25 человек. Двадцать пять — это максимальный порог, перейдя который вы потеряете статус, позволяющий платить налоги по упрощённому алгоритму.

Для другой формы, — патента, законодательством Республики Казахстан предусмотрены следующие условия:

- В течение всего налогового периода доход не должен превышать 300-кратный МЗП.

- Деятельность осуществляется по форме личного предпринимательства.

- Не используется труд других людей.

В данном видео вы узнаете о режимах налогообложения для индивидуальных предпринимателей.

Только при соответствии перечисленным условиям, налоговики допустят вас к специальному налоговому режиму.

Особенности налогового периода для различных схем

- Для тех, кто платит по общеустановленному порядку — календарный год, который начинается 1 января и заканчивается 31 декабря.

- Для тех, кто сдаёт упрощённую декларацию — полугодие.

- Для тех, кто оформил патент — календарный год.

Важно оплатить налоги в положенный срок, иначе не избежать штрафных санкций.

Сколько платят обладатели патента

Если вы выбрали для себя как наиболее приемлемый вид налогообложения патент, вам нужно будет отдавать в виде выплат и налогов следующее:

- 2% от суммарного дохода, который вы заявили в отчётной декларации за патент.

- Индивидуальный подоходный налог в размере половины стоимости вашего патента.

- 5% от вашего дохода на социальные отчисления, но не меньше МЗП.

- 10% — взносы в пенсионный фонд Республики (ежемесячно).

- Разницу половины стоимости патента и суммы социальных начислений — соц. налог.

Как получить патент для ИП узнайте из видео, представленном ниже.

Наиболее распространённой формой ИП в РК является упрощёнка. Это оптимальный вариант для раскручивания бизнеса.

Сколько нужно выплачивать по упрощёнке?

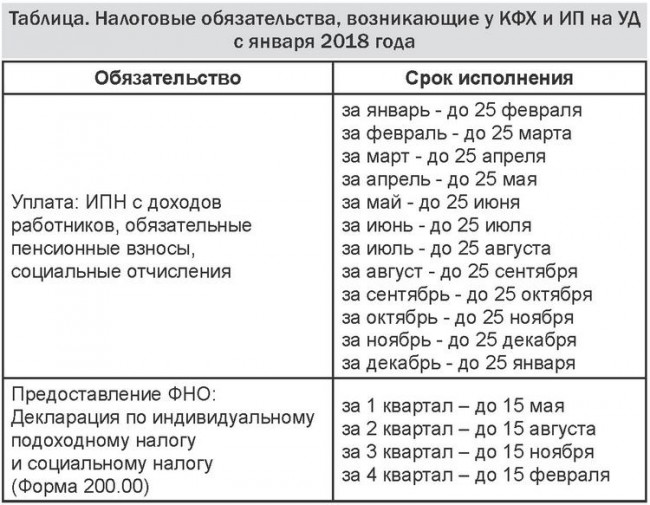

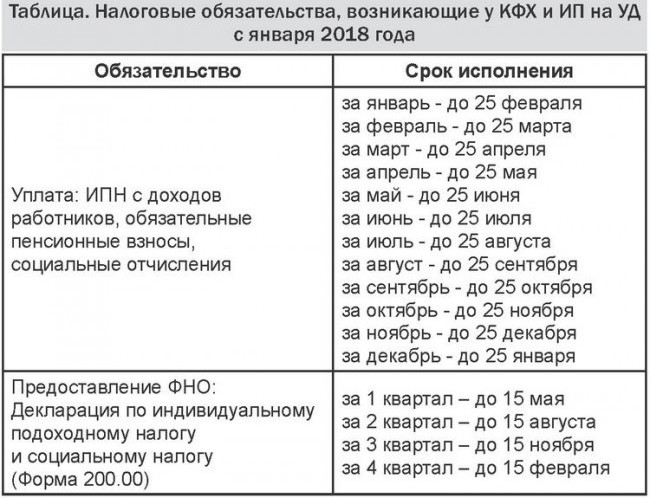

Как уже отмечалось, все, кто выбрал упрощёнку, должны сдавать налоговую отчётность об оплаченных налогах раз в полугодие. Срок сдачи — 15-е число 2-го месяца, следующего после завершения отчётного периода. Сдаётся заполненная форма 910.00. в неё вносится информация обо всей начисленной прибыли, включая суммы, которые пришли с опозданием и авансы.

Предприятиями, сдающими отчётность по упрощёнке, производятся следующие выплаты:

- 3% от суммы дохода, который был заявлен в отчётной декларации;

- ½ от полученного выше, как ИПН;

- соц. налог равный разнице половины 3-процентного налога и социальных отчислений;

- 5% от дохода — социальные выплаты (не меньше 5 процентов от МЗП) за работников и нанимателя (ежемесячно);

- ежемесячно 10% — взносы в пенсионный фонд Республики (не меньше 10% от МЗП за каждого задействованного работника и владельца).

Расчет налога на имущество физических лиц РК

По состоянию на 1 января 2021 года, МЗП равен 28 284 тенге.

Отличительные черты упрощёнки и патента

Главное различие между патентом и упрощёнкой состоит в том, что обладатели патента выплачивают налог в виде предоплаты при оформлении документов в налоговой. Если ИП рассчитывается с государством по упрощённой схеме, он платит по факту полученного дохода, когда отчитывается.

Патент удобен тем, что не требуется наличие кассового аппарата, практически полностью отсутствует бухгалтерская документация. Клиентам не нужно выдавать фискальные чеки.

Как оформить ИП, работающее по упрощёнке?

Работать на себя — мечта многих граждан. Если вы собираетесь идти этим путём, ИП будет идеальным вариантом для старта. Как стартовать, рассмотрим на примере открытия предприятия, действующего по упрощённой схеме налогообложения.

Форма для расчета стоимости патента

Алгоритм действий начинающего ИП следующий:

- Соберите все необходимые для предоставления документы.

- Обратитесь в уполномоченный орган — Центр обслуживания граждан или местные налоговые органы.

- Подайте документы и на месте заполните форму заявление.

- Ждите, пока будет проверена предоставленная документация и рассмотрено заявление. В среднем, на процедуру уходит около 10 дней.

- После принятия решения, если оно будет положительным, вам вручат свидетельство о регистрации индивидуального предприятия.

- Снова обратитесь с заявление о налогообложении по выбранной вами схеме.

При составлении заявления укажите, что вы предпочитаете упрощённое или иное налогообложение.

Какие документы нужно подавать, чтобы открыть ИП в РК

Перечень документов не зависит от того, какой тип налогообложения будет для вас предпочтительным. Во всех случаях подаются следующие документы:

- паспорт: оригинал, а также копия, всех имеющих значимость, страниц;

- 2 фото 3×4 см;

- квитанцию, подтверждающую, что соискатель оплатил государственную пошлину;

- адресную справку о собственнике, если есть намерение арендовать помещение.

Свидетельство о регистрации обойдётся вам в 4 200 тенге.

О налогах на жилье подробнее узнайте из видео, представленном ниже.

Обратите внимание, в Центр обслуживания обращаются только те граждане, которые регистрируют предприятие по месту своего проживания. Всем остальным следует обращаться в налоговые органы.

Подводя итоги, отметим, что предприятие в Казахстане можно открыть в течение двух дней. Десятидневный срок предусмотрен на случай обнаружения в документах ошибок и неточностей.

Ваш комментарий отправлен и будет опубликован на сайте после модерации

При исчислении Соцналога по Упрощенной декларации, надо взять 3% от общего оборота за период и поделить на 2, затем от полученной суммы отнимаем начисленные соцотчисления за весь налоговый период и получаем Соцналог? А ОСМС? ОСМС это ведь тоже социальные отчисления? Значит для исчисления Соцналога надо отнимать не только Соцотчисления, но и ОСМС за весь налоговый период. Но у нас в Казахстане привыкли все законы писать с пятого на десятое, что прямо содействует развитию коррупции в судах. Теперь даже в разъяснениях видим то же самое.

Про то, что у нас не дифференцированное налогообложение лично я писала с 2014 года во все инстанции, что несправедливо брать ИПН с ЗП (обычно ЗП варьируется от МЗП и до 200 000тг) 10% и 3%-10% с ИП разных режимов налообложения, причем 10% берется с ИП на ОУР с разницы между доходами и расходами, тогда как с малюсенькой ЗП берется без учета расходов ФЛ на одежду и обувь четырех сезонов, без учета расходов на детей иждивенцев, вычет 1МЗП хватает тко на коммунальные и хлеб с водой на 1 человека как известно. Отодвигали рассмотрение этого вопроса с 2014 года по 2018 год, наконец типа сделали дифференциацию, ну просто очень смешную, увеличили МЗП до 42500. Вы думаете намного выросла ЗП у ФЛ? Ровно на сумму от 138 тенге в месяц для ЗП=1МЗП и до 1400 тг для имеющих типа самую большую ЗП = 200 000тг. В частности у моей дочери имеющей ЗП=200 000тг в месяц ЗП выросла ровно на 1400 тенге, а у нее родилась двойня и посчитайте на скко памперсов хватает этих 1400 тенге. 11 памперсов. Вот какое у нас “доброе”, “умное” государство! Что меня удивляет, это то, что больше никто не поднимает вопроса о недифференцированном налогообложении в Казахстане. У меня много знакомых, родственников, живущих в других странах, от которых я слышу, что там, чем больше доходов у человека, тем больше налогов он платит. А те, у кого маленький доход, еще и получают пособия от государства, а не платят налоги ему. Один мой ученик, живущий в Германии, жена немка, поэтому туда переехали, до сих пор не выучил на должном уровне немецкий, поэтому так и живет на пособие. Так он на это пособие еще приезжает в гости в Казахстан.

Какие документы нужно подавать, чтобы открыть ИП в РК Перечень документов не зависит от того, какой тип налогообложения будет для вас предпочтительным. Во всех случаях подаются следующие документы: паспорт: оригинал, а также копия, всех имеющих значимость, страниц;

ПАСПОРТ?!

Читайте также: