Как отразить переплату по налогу на прибыль в 1с

Обновлено: 17.05.2024

12 апреля Судебная коллегия по экономическим спорам Верховного Суда вынесла Определение № 306-ЭС20-20307 по делу № А72-18565/2019, в котором прояснила вопрос корректировки налоговой базы по налогу на прибыль на выявленные ошибки прошлых налоговых периодов.

По результатам камеральной проверки уточненной налоговой декларации ИФНС России по Засвияжскому району г. Ульяновска отказалась привлекать общество к ответственности за совершение налогового правонарушения, доначислив ему недоимку по налогу на прибыль почти на 20 тыс. руб. Основанием для отказа в признании рассматриваемой суммы затрат в 2018 г. и доначисления налога послужил вывод налогового органа о том, что безнадежную к взысканию задолженность следовало списать еще в 2016 г. при ликвидации контрагента и учесть ее в том же налоговом периоде для целей налогообложения. Поэтому, заключили налоговики, неправомерно отражение этой суммы в налоговой декларации за 2018 г. Впоследствии региональное УФНС России поддержало решение инспекции.

Налогоплательщик оспорил решение ИФНС в арбитражном суде, который удовлетворил его заявление. Первая инстанция сочла, что в силу п. 1 ст. 54 НК РФ общество было вправе учесть в 2018 г. расходы, относящиеся по периоду своего возникновения к 2016 г., поскольку допущенная ошибка (искажение) в определении периода учета расходов не привела к неуплате налога и не имела негативных последствий для казны.

В дальнейшем апелляция отменила это решение и отказала в удовлетворении требований общества. Вторая инстанция указала на отсутствие всей совокупности условий, предусмотренных п. 1 ст. 54 НК, при которой расходы, не учтенные в предыдущих налоговых периодах, могут быть учтены при исчислении налога на прибыль за текущий период. По мнению апелляционного суда, в рассматриваемом случае не было выполнено условие об излишней уплате налога за 2016 г., поскольку в указанном налоговом периоде общество понесло убыток свыше 20 млн руб. и не уплачивало в бюджет налог в связи с отсутствием прибыли. Окружной суд поддержал постановление апелляции.

В кассационной жалобе в Верховный Суд общество сослалось на существенные нарушения норм материального права судами апелляционной и кассационной инстанций.

Судебная коллегия по экономическим спорам ВС напомнила, что по общему правилу, установленному в абз. 2 п. 1 ст. 54 НК, ошибки (искажения) в исчислении налоговой базы, относящиеся к прошлым налоговым (отчетным) периодам, исправляются за период, в котором они были совершены. Согласно п. 1 ст. 81 НК при обнаружении налогоплательщиком в поданной им в инспекцию декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы уплачиваемого налога, он вправе внести необходимые изменения в данный документ и представить уточненную налоговую декларацию.

С 1 января 2009 г., отметил Суд, в абз. 3 п. 1 ст. 54 НК РФ закреплено право налогоплательщика произвести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором ошибки (искажения) были выявлены, если они привели к излишней уплате налога. Из содержания пояснительной записки к проекту этих поправок следовало, что они направлены на совершенствование регулирования отдельных вопросов налогового администрирования касательно регламентации контрольных полномочий налоговых органов. Соответственно, пояснил ВС, правила перерасчета налоговой базы в периоде выявления ошибки (искажения) должны толковаться и применяться таким образом, чтобы исключать формальное возникновение недоимок при отсутствии неблагоприятных материальных последствий для государства в результате допущенных при исчислении налогов ошибок.

Они также должны обеспечить уменьшение административного бремени, возлагаемого на налогоплательщиков в связи с устранением таких ошибок (искажений), и эффективность работы налоговых органов, поскольку необходимость подачи уточненных деклараций по каждому факту исправления в соответствии с ранее действовавшим регулированием влекла бы за собой проведение отдельных камеральных налоговых проверок в каждом из этих случаев. При этом судебная практика исходит из правомерности перерасчета в текущем налоговом периоде налоговой базы, если ранее допущенные ошибки не имеют негативных последствий для казны. Исправление их не посредством подачи уточненной декларации за предыдущий налоговый период, а путем отражения исправленных сведений в текущей налоговой декларации также допускается судами.

Верховный Суд добавил, что вопреки выводам апелляции и кассации возможность перерасчета налоговой базы не ограничивается только случаями получения налогоплательщиком положительного финансового результата в периоде возникновения ошибки и не обусловливается излишней уплатой налога исключительно в этот период, поскольку такие ограничения не вытекают ни из буквального содержания абз. 3 п. 1 ст. 54 НК, ни из телеологического толкования этой нормы.

Со ссылкой на Постановление Президиума ВАС РФ от 16 ноября 2004 г. № 6045/04 Суд пояснил, что невключение расходов в налогооблагаемую базу в периоде, в котором они возникли, могло привести в этом периоде либо к завышению налогооблагаемой прибыли и переплате налога на прибыль, либо к занижению убытка. В первом случае неправильный учет повлек бы излишнюю уплату налога, что компенсирует занижение налога в следующем периоде, во втором – увеличилась бы сумма убытка, на которую в силу права налогоплательщиков на перенос накопленного убытка уменьшалась бы налогооблагаемая прибыль последующих налоговых периодов.

Экономколлегия добавила, что налоговым органом в нарушение ч. 5 ст. 200 АПК РФ не доказано наличие у общества по итогам 2016–2017 гг. неуплаченных сумм налога на прибыль. В ходе судопроизводства по делу ИФНС также не оспаривалось соблюдение обществом положений п. 2.1 ст. 283 Налогового кодекса, ограничивающих с 1 января 2017 г. по 31 декабря 2021 г. предельный объем переносимого убытка (не более 50% налоговой базы). Доказательства, которые бы позволяли утверждать о нарушении нормы в связи с включением в налоговую базу 2018 г. расходов, ошибочно неучтенных в предшествующих налоговых периодах, в материалах дела также отсутствуют. Таким образом, ВС отменил судебные акты апелляции и кассации, оставив в силе решение первой инстанции.

Кроме того, по словам Романа Речкина, позиция ВС РФ значима еще и потому, что Судебная коллегия подтвердила право налогоплательщика выбрать способ исправления ошибок (искажений) либо посредством подачи уточненной декларации за предыдущий налоговый период (с последствием в виде повторной камеральной проверки), либо путем отражения исправленных сведений в текущей налоговой декларации.

Переплата по налогу на прибыль образуется у организаций достаточно часто. Рассмотрим варианты ее возникновения и способы зачета или возврата переплаты по налогу на прибыль.

Как возникает переплата по налогу на прибыль

Переплата по налогу на прибыль возникает у организаций в следующих случаях:

- Организация платит ежемесячные авансовые платежи. Налог на прибыль, начисленный по итогам квартала, в течение которого эти платежи уплачены, оказался меньше суммы авансовых платежей. Или же организация по итогам квартала получила не прибыль, а убыток.

- Организация представила уточненную декларацию по прибыли за предшествующий период с уменьшением суммы начисленного к уплате налога или с заменой прибыли на убыток.

- Организация при оплате налогов допустила техническую ошибку и перечислила в бюджет сумму, превышающую начисленную по декларации.

Общие правила зачета и возврата переплаты

Общими для зачета и возврата переплаты по налогу на прибыль являются следующие моменты:

- Зачет и возврат можно произвести в срок не более 3 лет со дня образования переплаты (п. 7 ст. 78 НК РФ).

- По переплате, образовавшейся в результате подачи декларации, зачет и возврат будут возможны только по прошествии 3 месяцев, отведенных налоговым органам на проверку декларации (п. 2 ст. 88 НК РФ, письмо Минфина России от 21.02.2017 № 03-04-05/9949).

- Зачет и возврат осуществляются на основании представленного в ФНС заявления по утвержденной форме (пп. 4 и 6 ст. 78 НК РФ). Заявление может быть отправлено электронным способом или представлено в ИФНС на бумажном носителе. В последнем случае оно делается в 2 экземплярах.

Как заполнить заявление о возврате переплаты по налогам по форме КНД 1150058, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- Перед подачей заявления на зачет или возврат организации необходимо сверить суммы имеющейся переплаты с данными налоговых органов. Для этого не обязательно делать сверку. Достаточно запросить в ИФНС справку о состоянии расчетов с бюджетом и убедиться в совпадении сумм переплаты. Это нужно сделать в связи с тем, что налоговики вправе самостоятельно зачесть переплату в счет погашения недоимки по другим налогам (п. 5 ст. 78 НК РФ).

Как зачесть переплату по налогу на прибыль

Вариант зачета имеющейся переплаты является более предпочтительным как для налоговых органов, так и для организаций. Эта операция короче по срокам исполнения, чем возврат, и не влечет за собой фактического перечисления денежных средств.

Налог на прибыль, вне зависимости от того, в какой бюджет он перечисляется, является федеральным налогом (ст. 13 НК РФ). С 01.10.2020 при зачете и возврате не имеет значение вид налога: федеральный, региональный или местный. Зачесть можно любой налог в счет любого налога, независимо от бюджета его зачисления. Подробности см. здесь.

Напомним до 30.09.2020 переплату по налогу на прибыль можно было зачесть только в уплату бюджетных платежей того же уровня (п. 1 ст. 78 НК РФ), а именно:

- будущих платежей по тому же самому налогу;

- другого федерального налога (например, НДС или НДФЛ);

- пеней по налогу того же уровня;

- штрафов по налогу того же уровня.

В тексте заявления на зачет переплаты по налогу на прибыль должна быть указана сумма, которую планируется зачесть, коды бюджетной классификации (КБК) налогов (пеней, штрафов), между которыми должен быть сделан зачет, а также коды ОКТМО, ИФНС и шифры налоговых периодов.

Решение о проведении зачета принимается налоговыми органами в течение 10 рабочих дней (п. 4 ст. 78 НК РФ). Датой зачета будет считаться дата принятия решения. Поэтому, если дата зачета важна для срока уплаты налога, на который будет перенесена сумма переплаты, это обстоятельство надо иметь в виду.

После получения решения о зачете организацией на дату проведения зачета делается бухгалтерская проводка, отражающая перенос зачтенной суммы в дебет счета 68 (субсчет учета расчетов по налогу, на оплату которого перенесена сумма переплаты) с кредита счета 68 (субсчет учета расчетов по налогу на прибыль, на котором имела место переплата).

Как вернуть переплату по налогу на прибыль

В тексте заявления на возврат переплаты должны быть указаны реквизиты расчетного счета, на который организация просит вернуть сумму имеющейся переплаты.

Решение о возврате принимается налоговыми органами так же, как и при зачете, в течение 10 рабочих дней (п. 8 ст. 78 НК РФ). При этом если у организации на момент принятия решения имеется задолженность по платежам в бюджет того же уровня, то из суммы имеющейся переплаты сначала будет погашена такая задолженность (п. 6 ст. 78 НК РФ). В решении налогового органа отразится факт зачета имевшей место задолженности. Возврату будет подлежать остаток суммы переплаты.

Фактический возврат денежных средств осуществляется федеральным казначейством на основании поручения налогового органа. Общий срок возврата не должен превышать одного месяца с даты подачи заявления на возврат (п. 6 ст. 78 НК РФ).

Факт возврата денежных средств организация учтет на дату поступления денежных средств проводкой в дебет счета 51 с кредита счета 68 (субсчет учета расчетов по налогу на прибыль, на котором имела место переплата). Зачет, проведенный налоговым органом при принятии решения о возврате, будет в проводках отражен так же, как и при зачете по инициативе организации.

Эксперты КонсультантПлюс разъяснили нюансы возврата переплаты или зачета налога на прибыль. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Итоги

Если вы обнаружили переплату по налогу, то для ее зачета или возврата на расчетный счет достаточно написать соответствующее заявление. При этом нужно учесть, что процедура возврата более длительная по сравнению с зачетом налога.

Больше материала по возврату и зачету налогов см. в рубрике "Возврат налогов в 2020 - 2021 годах (заявление и порядок)".

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Переплата по налогам — это излишне уплаченные или ошибочно перечисленные деньги организации в пользу государственного бюджета. Что делать, если обнаружена переплата по налогу на прибыль, как зачесть или вернуть ее. Разберем этот вопрос подробно.

В реальной жизни без ошибок не живет ни один бухгалтер — это обычная плата за профессионализм. Сначала ошибки — потом опыт. Переплата в бюджет — весьма распространенная проблема. Для начала разберемся, в каких случаях она возникает. Теоретически может быть несколько вариантов:

- ошибка бухгалтера, например, в сумме указан лишний ноль;

- сумма дважды перечислена в бюджет, например, из-за ошибки банка;

- фактическая хозяйственная деятельность организации в течение отчетного года не соответствовала планируемой, например, получены убытки, а не доход, но авансовые платежи перечислены в бюджет.

В первую очередь нужно решить, что делать: возвращать излишне уплаченную в бюджет сумму на счет организации или проводить зачет в счет уплаты недоимки или будущих платежей.

Возможные варианты действий

Процедура возврата и зачета регулируется статьей 78 НК РФ. Для удобства представим ее в виде схемы.

Поэтапно всю процедуру можно представить таким образом:

- Устанавливаем факт излишней уплаты в бюджет.

- Проверяем, есть ли недоимка по любому из налогов, пени или штрафы, в счет которых инспекция может зачесть излишне уплаченные суммы.

- Проверяем, не нужно ли одновременно уточнить декларацию.

- Определяем наши предпочтения, доступно два варианта: возврат или зачет средств.

- Проводим сверку по платежам в бюджет.

- Готовим необходимые заявления.

- Отправляем в инспекцию необходимый пакет документов.

Как выявить

Прежде чем приступить к заполнению заявления на возврат или зачет налогов, необходимо выявить, существует ли эта заветная сумма или это просто бухгалтерская описка в учете. Итак, как выявить переплаченную сумму по налогам.

Шаг № 1. Проверяем свою бухгалтерию.

Конечно, в первую очередь необходимо проверить правильность регистрации операций в бухгалтерском учете организации. Вполне возможно, что ошибка закралась не в платежном поручении, а в том, как бухгалтер составил проводку. Особое внимание следует обратить на порядок регистрации проводок в специализированных программах по ведению бухучета.

Что проверить? Бухгалтерские счета и аналитику по ним (КБК, субсчет, КОСГУ, вид платежа и прочее). Пересортица по КБК или типу операции (пеня, налог, штраф) — это самые распространенные ошибки в бухгалтерских программах.

После проверки обязательно сформируйте оборотно-сальдовую ведомость и карточку счета за интересующий вас период. Это необходимо, чтобы проверить, исправлены ошибки или нет.

Шаг № 2. Сверяемся с банком.

Если ошибок в бухучете не обнаружено, проверьте банковские выписки. Верно ли разнесены операции в учете, правильно ли банк исполнил платежные поручения.

В банковской выписке можно выверить получателя налога, КБК и другие реквизиты оплаты, именно по этим показателям сверьте данные бухгалтерского учета. Обнаруженные ошибки исправьте в учете. При ошибке банка обратитесь в территориальное отделение для решения проблемы. Стоит отметить, что банковские ошибки — это единичные случаи.

Шаг № 3. Сверка с ФНС по налогам и взносам.

По итогам сверки с ФНС определяем переплаченную сумму по налогам. Теперь решаем, что выбрать: зачесть или оформить возврат налогов.

Как зачесть

По общим правилам, любой федеральный налог, в том числе на прибыль, можно зачесть в счет будущих платежей по любому другому федеральному платежу или штрафов и пеней в федеральный бюджет. При этом имеющаяся недоимка погашается инспекцией самостоятельно и не требует участия организации. Однако за последней сохраняется право подать обращение на зачет переплаты по налогам, заявление для этого подается в инспекцию по месту учета организации в бумажном или электронном виде.

Для отражения операции зачета, согласно плану счетов, утвержденному Приказом 94н, для бюджетных учреждений используются счета по аналогии.

Произведен зачет суммы по прибыли в счет уплаты НДС

Решение, бухгалтерская справка

Заявление о зачете

Обратите внимание, что чиновники утвердили новые унифицированные бланки заявлений. Так, заявление на зачет налогов следует заполнять в новом формате КНД 1150057, утвержденном Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (ред. от 30.11.2018). Использовать произвольную форму обращения в ФНС теперь не рекомендуется.

Как заполнить

В первую очередь отметим, что подавать заявление на зачет требуется отдельно по каждому виду налога, сбора или взноса. Объединить фискальные платежи в одном документе нельзя.

Инструкция по заполнению:

Образец заполнения

Как вернуть

Возвратом денежных средств имеет смысл заниматься, когда вы уверены, что у организации нет долгов по оплате налогов, уплате пеней и штрафов. В идеале нужно получить акт сверки с налоговой инспекцией. Имейте в виду, возврат произведут только после погашения имеющейся недоимки. В противном случае заявление на возврат отклонят.

Если руководитель организации принял решение, что излишне уплаченную сумму требуется вернуть, необходимо заполнить заявление на возврат переплаты по налогам, сроки перечисления на расчетный счет организации при этом исчисляются с момента подачи заявления и составляют не более одного календарного месяца.

Возврат переплаченной суммы нужно отразить стандартной проводкой.

Возвращен излишне уплаченный налог на прибыль

Обратите внимание, что претендовать на возврат денежных средств из бюджета следует с учетом сложившихся обстоятельств. Например, по ежемесячным платежам, таким как страховые взносы или НДФЛ, возвращать переплаченные суммы не имеет смысла, ведь уже в следующем месяце организация снова начислит заработную плату и исчислит платежи в счет страхового обеспечения. Однако если речь идет о реорганизуемой или ликвидируемой компании, то возврат оправдан.

Также следует учитывать плановые показатели деятельности компании. Например, если бюджетное учреждение ранее оказывало платные услуги. По итогам предоставленной отчетности в ФНС была выявлена излишне уплаченная сумма НДС. Однако предпринимательская деятельность прекращена по решению учредителя. Напомним, что бюджетники освобождены от уплаты НДС по деятельности, финансируемой за счет субсидий. Следовательно, обязанности исчислять и уплачивать НДС в текущем периоде у учреждения нет. И зачесть переплату в счет будущих начислений НДС не получится (платные услуги прекращены). Именно в таком случае нужно оформить заявление на возврат переплаты по налогу.

Но даже в такой ситуации учреждение вправе перебросить излишне уплаченные деньга на другие платежи. Например, на погашение задолженности по транспортному, земельному налогу или же по налогу на имущество. Следовательно, решение должно отвечать и положениям законодательства и удовлетворять потребности налогоплательщика.

Заявление о возврате

Подчеркнем, что заявление на возврат переплаты налога, образец и бланк которого можно скачать ниже, обязательно к составлению, а подать его можно в письменной или электронной форме.

Заявление на возврат налога, актуальный бланк

Как заполнить заявление на возврат налога

Заявление на возврат налога заполняется по аналогичным правилам. Обратите внимание, что сама обновленная форма КНД 1150058 уже содержит детальные инструкции и подсказки к заполнению.

Документ может быть оформлен только в отношении конкретного фискального платежа. Объединить несколько видов переплат в одном заявлении на возврат нельзя. Даже если налогоплательщик возвращает излишне уплаченные пени и штрафы по одному сбору, то придется подготовить два заявления на возврат. Одно — для пени по налогу, второе заявление — на возврат штрафа. Так как для каждого платежа определяется соответствующий код бюджетной классификации — КБК.

Заявление на возврат налога подавайте именно в то отделение ФНС, в котором налогоплательщик поставлен на учет. Если переплаченная сумма выявлена по обособленному подразделению, заявите о ней в ИФНС по месту постановки на учет ОП.

Инструкция по заполнению заявления на возврат налога, ключевые аспекты:

Номер лицевого счета и КБК зачисления НКО и коммерческие фирмы не указывают. А вот учреждениям госсектора заполнять пункты обязательно. Номер лицевого счета — это уникальный номер (может содержать не только цифры, но и латинские буквы). А вот КБК определяется для каждого типа учреждения в индивидуальном порядке:

- автономные проставляют нули в коде бюджетной классификации;

- бюджетные — указывают КБК 00000000000000000130;

- казенные — заполняют КБК в соответствии с Приказом Минфина № 132н.

Последний раздел заявления на возврат налога заполнять не нужно. Он предназначен для физических лиц.

Образец заполнения заявления для бюджетного учреждения

Особые случаи

Иногда происходит излишняя уплата по федеральному налогу и недоплата по тому, который регулируется субъектом, то есть платежи осуществляются на разные уровни бюджетной системы. Это называют нарушением межбюджетного регулирования, и такие случаи регулируются не статьей 78 НК РФ, а Приказом Минфина от 12.11.2013 № 107н и Бюджетным кодексом.

Письмо об уточнении реквизитов

При составлении такого письма вы можете воспользоваться предоставленным шаблоном, указав данные и реквизиты вашей организации.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

- привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся за прошлый налоговый период;

- не привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся в текущем налоговом периоде.

Если налогоплательщик все-таки захочет воспользоваться своим правом и представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за прошлый период (в случае, когда ошибки (искажения) не привели к занижению суммы налога), то пользователю придется скорректировать данные налогового учета вручную.

Пример 1

Для исправления ошибок по завышению затрат прошлого налогового периода также используется документ Корректировка поступленияс видом операции Исправление в первичных документах. Отличие заключается в том, что дата документа основания и дата корректировочного документа относятся к разным годам: в поле от документа Корректировка поступления укажем дату: 29.02.2016. После этого форма документа Корректировка поступления на закладке Главное видоизменяется: в области реквизитов Отражение доходов и расходов вместо переключателей появляется поле Статья прочих доходов и расходов:. В этом поле нужно указать нужную статью - Прибыль (убыток прошлых лет), выбрав ее из справочника Прочие доходы и расходы.

Порядок заполнения табличной части Услуги и регистрации исправленной версии документа Счет-фактура полученный не отличается от порядка, описанного в Примере 1 в статье "Исправление ошибки отчетного года в 1С:Бухгалтерии 8".

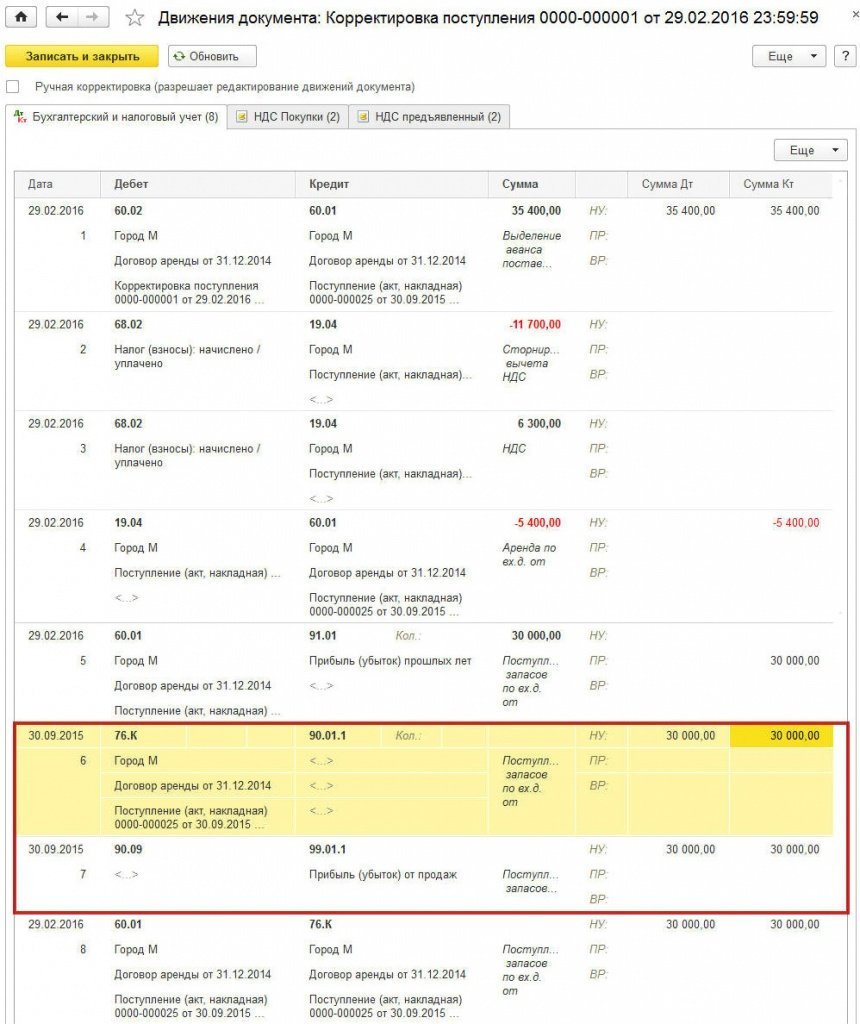

После проведения документа Корректировка поступления сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета по налогу на прибыль (рис. 1).

Помимо записей в регистр бухгалтерии вводятся корректирующие записи в регистры накопления НДС предъявленный и НДС покупки. Все записи, относящиеся к корректировке НДС за III квартал, не отличаются от записей в Примере 1 в статье "Исправление ошибки отчетного года в 1С:Бухгалтерии 8", так как в части НДС в данном примере порядок исправления не отличается. Рассмотрим подробнее, как исправляются ошибки прошлых лет в бухгалтерском учете и налоговом учете по налогу на прибыль.

В налоговом учете в соответствии с пунктом 1 статьи 54 НК РФ завышенная стоимость аренды должна увеличить налоговую базу за период, в котором была совершена указанная ошибка (искажение). Поэтому сумма 30 000 руб. отражается в составе доходов от реализации и формирует финансовый результат записями, датированными сентябрем 2015 года.

В нашем примере налоговая база увеличилась не за счет увеличения доходов от реализации, а за счет уменьшения косвенных расходов. Доходы и расходы в уточненной декларации должны быть отражены корректно, поэтому пользователь может выбрать один из следующих вариантов:

• вручную скорректировать показатели в Приложении № 1 и Приложении № 2 к Листу 02 уточненной декларации по прибыли за 9 месяцев и за 2015 год (уменьшить доходы от реализации и одновременно уменьшить косвенные расходы на 30 000 руб.);

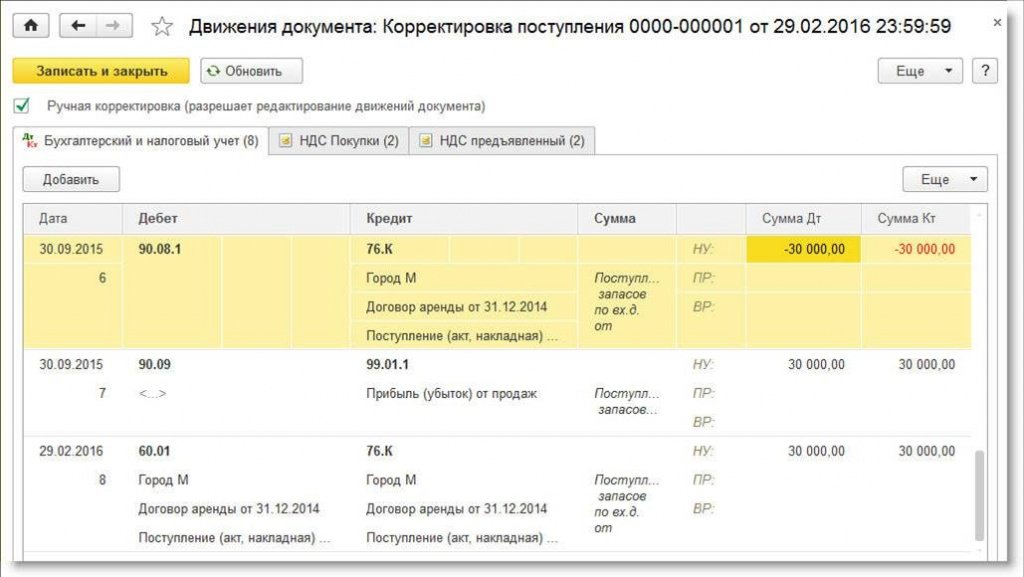

• вручную скорректировать корреспонденцию счетов для целей налогового учета как показано на рисунке 2.

Рис. 2. Корректировка проводки

Поскольку после внесенных изменений финансовый результат за 2015 год в налоговом учете изменился, в декабре 2015 года нужно повторно выполнить регламентную операциюРеформация баланса, входящую в состав обработки Закрытие месяца.

Теперь при автоматическом заполнении отчетности скорректированные данные налогового учета попадут, как в уточненную декларацию по прибыли за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль организаций за 2015 год.

При этом у пользователя неизбежно возникают вопросы, которые непосредственно связаны с бухгалтерским учетом:

- как скорректировать сальдо расчетов с бюджетом по налогу на прибыль, которое изменится после доплаты суммы налога?

- почему после корректировки прошлого периода не выполняется ключевое соотношение БУ = НУ + ПР + ВР?

Для дополнительного начисления налога на прибыль с увеличения налоговой базы, которое произошло в результате внесенных в налоговый учет исправлений, в периоде обнаружения ошибки (в феврале 2016 года) в программу нужно ввести бухгалтерскую запись с помощью Операции, введенной вручную:

Дебет 99.02.1 Кредит 68.04.2 - на сумму 6 000 руб.

Одновременно с этим нужно распределить налог к уплате по уровням бюджета:

Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Федеральный бюджет - на сумму 600 руб.; Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Региональный бюджет - на сумму 5 400 руб.

Что касается равенства БУ = НУ + ПР + ВР, действительно, после корректировки прошлого периода оно не выполняется. Отчет Анализ состояния налогового учета по налогу на прибыль(раздел Отчеты) за 2015 год также будет иллюстрировать, что правило Оценка стоимости по данным бухгалтерского учета = Оценка стоимости по данным налогового учета + Постоянные и временные разницы не выполняется для разделов Налог и Доходы. Такая ситуация возникает в связи с разночтением в законодательстве по бухгалтерскому и налоговому учету и в данном случае не является ошибкой.

После отражения в бухгалтерском учете исправления ошибки в периоде обнаружения, финансовый результат за 2016 год, рассчитанный по данным бухгалтерского и налогового учета, будет отличаться на сумму исправления ошибки - в бухгалтерском учете прибыль будет больше. Поэтому в результате проведения документа Корректировка поступления формируется постоянная разница на сумму исправленной ошибки (см. рис. 3). После выполнения регламентной операции Расчет налога на прибыль в феврале 2016 года будет признан постоянный налоговый актив (ПНА).

Читайте также: