Как отозвать дополнительную налоговую отчетность в 2020 году

Обновлено: 03.05.2024

К настоящему времени утверждены новые формы налоговой отчетности, порядки заполнения и форматы их представления в электронной форме.

Сообщим о наиболее востребованных налогоплательщиками формах.

Декларация по налогу на прибыль

Приказом ФНС России от 11.09.2020 № ЕД-7-3/655@ внесены следующие изменения.

Вводятся новые признаки налогоплательщика 15 - 19:

15 - организации, применяющие пониженную налоговую ставку, владеющие лицензиями на пользование участками недр.

16 - организации, применяющие пониженную налоговую ставку, осуществляющие деятельность по производству сжиженного природного газа и (или) по переработке углеводородного сырья.

17 - организация, осуществляющая деятельность в области информационных технологий.

18 - резидент Арктической зоны Российской Федерации.

19 - организация, осуществляющая деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

Новые поля в Листе 02 и в некоторых приложениях к нему должны будут заполнять в том числе участники специальных инвестиционных контрактов и резиденты территорий опережающего развития.

В Листе 08 можно будет отражать еще один вид корректировки - по результатам взаимосогласительной процедуры.

Приложение № 2 к декларации. Ранее в нем подавались сведения о доходах физлиц от операций с ценными бумагами. Вместо этого новое приложение № 2 должны будут заполнять налогоплательщики, которые заключили соглашение о защите и поощрении капиталовложений (СЗПК) и включены в соответствующий реестр.

Новая форма будет применяться начиная с отчетности за 2020 год.

Декларация по налогу на имущество

Принята новая форма декларации по Приказy ФНС России от 28.07.2020 N ЕД-7-21/475@

Добавлен Признак налогоплательщика, который принимает значение:

1 - налогоплательщик применяет нормативные правовые акты Правительства Российской Федерации, предусматривающие в период с 1 января до 31 декабря 2020 года (включительно) продление установленных законодательством субъектов Российской Федерации о налогах и сборах сроков уплаты авансовых платежей по налогу.

2 - налогоплательщик применяет нормативные правовые акты высшего исполнительного органа государственной власти субъекта Российской Федерации, предусматривающие в период с 1 января до 31 декабря 2020 года (включительно) продление установленных законодательством субъектов Российской Федерации о налогах и сборах сроков уплаты налога (авансовых платежей по налогу).

3 - налогоплательщик не применяет указанные в значениях 1 и 2 нормативные правовые акты.

Расширился перечень кодов налоговых льгот, отражаемых в декларации, в связи с тем, что некоторые организации были освобождены от уплаты налога за II квартал 2020 г.

Приказ применяется начиная с представления налоговой декларации за налоговый период 2020 года.

Обращаем внимание, что в программе Баланс-2Н появилась возможность импорта сведений из Excel -файла и разноска их в множество деклараций по налогу на имущество организации по месту её нахождения. Такие декларации будут автоматически созданы в программе при импорте в комплектах отчетности в соответствии с указанными сведениями о КПП и кодами ИФНС. О данной возможности более подробно мы планируем сообщить в одной из следующих новостей на нашем сайте.

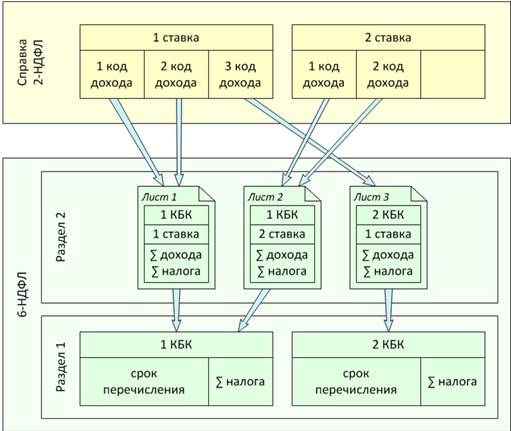

ФНС ОБЪЕДИНИЛА РАСЧЕТ 6-НДФЛ СО СПРАВКОЙ О ДОХОДАХ ФИЗЛИЦА

С отчетности за I квартал 2021 года нужно будет подавать расчет 6-НДФЛ по новой форме. В его составе нужно будет сдавать справки о доходах и суммах налога физлица (сейчас это 2-НДФЛ). Указанные справки нужно включать в состав 6-НДФЛ один раз в году в отчете за налоговый период, т.е. за год. В приложении к приказу, утвержденному ФНС РФ, есть и форма справки о доходах, которую выдают работникам.

Рассмотрим подробнее наиболее интересные новшества.

Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ переработан. Теперь он содержит:

Для титульного листа разработано несколько технических правок. Например, изменены названия полей:

Разделы 1 и 2 в новой форме, по сути, меняются местами: в разделе 1 нужно будет отражать информацию о сроках перечисления НДФЛ и сумме налога, а в разделе 2 - обобщенную информацию.

Из новшеств можно выделить следующие:

- в обоих разделах нужно отражать КБК;

- в обобщенных показателях необходимо указывать суммы доходов, начисленных по трудовым договорам и по ГПД, а также излишне удержанную сумму налога;

- в разделе 1 отражают только срок перечисления налога и его сумму, а вот дату фактического получения дохода, дату удержания налога и сумму фактически полученного дохода приводить не надо;

- отдельные поля раздела 1 отведены для того, чтобы отражать суммы НДФЛ, возращенные в последние 3 месяца отчетного периода, с расшифровкой по датам возврата.

Обращаем внимание, что Приказом Минфина России от 12.10.2020 № 236н утверждены новые КБК:

182 1 01 02080 01 1000 110

в отношении части суммы налога, превышающей 650 тыс. руб., относящейся к части базы сверх 5 млн. руб.

182 1 01 02090 01 1000 110

в отношении налога с сумм прибыли КИК, которую получили физлица, перешедшие на особый порядок уплаты НДФЛ на основании подачи уведомления в налоговый орган

182 1 01 02070 01 1000 110

в отношении доходов в виде процента (купона, дисконта), получаемых по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года, а также доходов в виде суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств - участников Союзного государства

- Раздел 2 должен формироваться в разрезе Ставка – КБК - Суммы дохода и налога;

- Раздел 1 должен объединяться по ставке и формироваться в разрезе КБК - Срок перечисления налога и Суммы налога.

Пример формирования 6-НДФЛ на основе справок:

Принята обновленная форма РСВ. Изменения незначительные, некоторые уже применялись в течение 2020 г.

Вместо Приложения 5 к Разделу 1 вводится Приложение 5.1 (условия применения пониженного тарифа). В нем будет указываться код плательщика 1 или 2 – для IT-компаний и организаций, проектирующих и разрабатывающих изделия электронной компонентной базы и электронной продукции, соответственно. Такое приложение 5.1.будет доступно в программах Баланс-2 W и Баланс-2Н с 2021 года.

В Разделе 1 добавлены коды тарифа - уже применявшиеся в 2020 г. при поддержке малого и среднего предпринимательства и предприятий по утвержденному перечню – 20 и 21, и 22 – для организаций, проектирующих и разрабатывающих изделия электронной компонентной базы и электронной продукции – с 2021 г.

Новым кодам тарифов будут соответствовать новые коды категории застрахованных лиц:

20 – МС, ВЖМС, ВПМС,

21 – КВ, ВЖКВ, ВПКВ,

22 – ЭКБ, ВЖЭК, ВПЭК.

Утверждены новые предельные величины базы с 01.01.2021:

- для исчисления страховых взносов на ОПС - 1 465 000 руб.;

- для исчисления страховых взносов на ФСС - 966 000 руб.

Декларация по НДС

Изменена форма декларации по НДС. Новая форма будет действовать с 4 квартала 2020 года.

Изменены наименования некоторых кодов операций, а также добавлены новые.

Из титульного листа исключена строка "Код вида экономической деятельности по классификатору ОКВЭД";

Реестры НДС (0%)

Утверждены новые форматы по реестрам деклараций, подтверждающих НДС (0%) ,

Как разъясняет ФНС, при получении налогоплательщиком требования о представлении пояснений (документов) он может в ответ на него вместо пакета документов, подтверждающих налоговую льготу, представить реестр документов, подтверждающий обоснованность применения налоговых льгот в разрезе кодов операций.

На основании информации, содержащейся в представленном реестре, налоговый орган должен истребовать документы, подтверждающие обоснованность применения налоговых льгот по отдельным операциям. Объем таких документов определяется для каждого кода операции. При этом не менее 50% от объема документов должны подтверждать наиболее крупные суммы операций, по которым применены налоговые льготы.

При непредставлении реестра истребование документов производится в полном объеме.

Декларации по земельному и транспортному налогам

Напомним, что с 2021 года отменены декларации по земельному и транспортному налогам.

Вместе с тем вводится новая обязанность организаций – сообщать о наличии транспортных средств и земельных участков, если они не были учтены в расчетах ИФНС (по форме КНД 1150099), и право сообщать о наличии льгот (по форме КНД 1150064).

Декларация по ЕНВД

С 01 января 2021 года на территории Российской Федерации отменяется специальный налоговый режим - система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Отчётность за 2020 год необходимо сдавать по новым правилам. Об изменениях в бухгалтерской отчётности, налоговой отчётности упрощенцев и декларациях, на которые нужно обратить особое внимание, читайте в статье ведущего экономиста-консультанта Татьяны Чапаевой.

Бухгалтерская отчётность

В 2020 году по-прежнему применяются формы бухгалтерской отчётности, утверждённые Приказом Минфина России от 02.07.2010 № 66н .

Состав бухгалтерской отчётности — баланс, отчёт о финансовых результатах и приложения ( ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019)).

Отчёт о финансовых результатах составляйте по изменённой форме . Нововведения, внесённые Приказом Минфина России от 02.07.2010 № 66н (ред. от 19.04.2019), вступают в силу начиная с бухгалтерской отчётности за 2020 год. Налог на прибыль в бухотчётности отражают по новым правилам .

Остальные формы и правила заполнения отчётности не изменились.

Упрощённую бухгалтерскую отчётность могут сдавать все малые предприятия, кроме перечисленных в части 5 статьи 6 Закона о бухучёте.

В состав бухгалтерской отчётности малых предприятий входят только две сокращённые формы — баланс и отчёт о финансовых результатах. Пояснения и другие приложения к отчётности можно не сдавать.

С отчётности за 2020 год все организации обязаны представлять в налоговый орган годовую бухгалтерскую отчётность в электронной форме (ч. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ, Приложение к Письму Минфина России от 29.12.2020 № 07-04-09/115445). Годовая бухгалтерская отчётность и аудиторское заключение о ней представляются в форматах, утверждённых Приказом ФНС России от 13.11.2019 № ММВ-7-1/570@.

Срок сдачи бухгалтерской отчётности за 2020 год — 31.03.2021.

Налоговая отчётность упрощенцев

Для представления отчётности по УСН за 2020 год применяется форма , утверждённая Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Код КНД для декларации по УСН за 2020 год — 1152017.

С 2021 года по УСН используется форма по КНД 1152017, утверждённая Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@.

Однако в соответствии с пояснениями по Письму ФНС России от 02.02.2021 № СД-4-3/1135@ , в целях исключения формального подхода, связанного с отказом в приёме налоговых декларацией по УСН за 2020 год, в том числе после вступления в силу Приказа № ЕД-7-3/958@, налоговым органам надлежит обеспечить приём указанной отчётности по формам и форматам, утверждённым Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также Приказом № ЕД-7-3/958@, в случае их представления с 20.03.2021.

По итогам календарного года организации на УСН представляют налоговую декларацию в налоговый орган по месту своего нахождения не позднее 31 марта года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных п. 2 и 3 ст. 346.23 НК РФ ) ( пп. 1 п. 1 ст. 346.23 НК РФ ). За 2020 год — 31.03.2021.

Индивидуальные предприниматели на УСН представляют декларацию по итогам года по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных п. 2 и 3 ст. 346.23 НК РФ ) ( пп. 2 п. 1 ст. 346.23 НК РФ ). За 2020 год — 30.04.2021.

Декларация по налогу на прибыль

Форма декларации по налогу на прибыль за 2020 год и Порядок её заполнения утверждены Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ (в ред. Приказа ФНС России от 11.09.2020 № ЕД-7-3/655@). Форма по КНД 1151006.

Срок сдачи годовой декларации по прибыли для всех организаций одинаковый — не позднее 28 марта года, следующего за истекшим годом ( п. 1 ст. 289 НК РФ ).

Срок сдачи декларация по налогу на прибыль за 2020 год — 29.03.2021.

Декларация по НДС

Форма декларации по НДС и Порядок её заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 19.08.2020).

Новый бланк утверждён Приказом ФНС России от 19.08.2020 № ЕД-7-3/591@, применяется начиная с представления налоговой декларации по налогу на добавленную стоимость за четвёртый квартал 2020 года.

Срок предоставления декларации по НДС за первый квартал 2021 года – не позднее 26.04.2021.

Декларации по транспортному и земельному налогам

Декларации за 2020 год сдавать не надо. После уплаты налога за год инспекция отправит вам свой расчёт налога. О транспорте или земле, которых не будет в этом расчёте, надо сообщить в инспекцию ( ст. 23 НК РФ ).

Декларация по налогу на имущество

Если декларация по налогу на имущество представляется до 13 марта 2021 года (включительно), её следует представить по форме , которая установлена приложением 1 к Приказу ФНС России от 14.08.2019 № СА-7-21/405@ (в ред. Приказа ФНС России от 28.07.2020 № ЕД-7-21/475@). Однако данная форма не учитывает положение пункта 1 статьи 386 НК РФ , согласно которому в декларацию нужно включать сведения о среднегодовой стоимости объектов движимого имущества, учтённых на балансе организации в качестве объектов основных средств.

С 14 марта 2021 года декларацию нужно подавать по форме , приведённой в приложении 1 к Приказу ФНС России от 09.12.2020 № КЧ-7-21/889@ (п. 2 данного Приказа). Эта форма декларации содержит раздел для отражения сведений о среднегодовой стоимости объектов движимого имущества в соответствии с пунктом 1 статьи 386 НК РФ.

Если в организации имеется движимое имущество, учитываемое как объекты основных средств, рекомендуем подавать декларацию по новой форме .

По общему правилу срок представления декларации — не позднее 30 марта года, следующего за истекшим ( п. 3 ст. 386 НК РФ ).

Срок сдачи декларации по налогу на имущество за 2020 год — 30.03.2021.

Декларация по ЕСХН

Приказом ФНС России от 18.12.2020 № ЕД-7-3/926@ внесены изменения в форму , порядок заполнения и формат представления налоговой декларации по единому сельскохозяйственному налогу в электронной форме, утверждённые Приказом ФНС России от 28.07.2014 № ММВ-7-3/384@. Приказ № ЕД-7-3/926@ вступает в силу 29.03.2021 и применяется начиная с представления налоговой декларации по ЕСХН за налоговый период 2020 года.

Налоговая декларация по ЕСХН по итогам налогового периода в общем случае должна быть представлена не позднее 31 марта года, следующего за истекшим налоговым периодом ( п. 2 ст. 346.10 НК РФ ).

Срок представления декларации по ЕСХН за 2020 год — 31.03.2021.

Декларации по 6-НДФЛ и 2-НДФЛ

Декларацию по 6-НДФЛ за первый квартал 2021 года сдают по новой форме , за 2020 год отчёт предоставляется по старой форме.

С отчётности за 2021 год справка 2-НДФЛ отменена — сведения из справки включены в годовой отчёт 6-НДФЛ. 2-НДФЛ за 2020 год предоставляется в прежний срок.

Срок представления 6-НДФЛ и 2-НДФЛ за 2020 год — 01.03.2021.

Все компании и ИП должны сдавать статистическую отчётность. Конкретные формы статотчётности зависят от вида деятельности, статуса (является субъектом малого/среднего предпринимательства и т. д.) и иных показателей.

Узнать полный перечень форм статотчётности, подлежащих представлению налогоплательщиком, можно на сайте статистики по ИНН, перейдя по ссылке Получение данных о кодах статистики и перечня форм .

Важно! Если вы представите в налоговый орган декларацию (расчёт) не по установленной форме (формату), это является основанием для отказа в её приёме ( пп. 3 п. 19 Административного регламента ФНС России (утв. Приказом ФНС России от 08.07.2019 № ММВ-7-19/343@)).

Таким образом, бухотчётность за 2020 год необходимо сдавать по новым правилам. Все организации, и в частности субъекты СМП, представляют бухгалтерскую отчётность только в электронной форме. Применяются изменения по форме отчётности о финансовых результатах с отчётности за 2020 год.

По сдаче отчётности за 2020 год Минфин России выпустил рекомендации аудиторам по проверке бухгалтерской отчётности за 2020 год (приложение к Письму Минфина России от 29.12.2020 № 07-04-09/115445).

Также внесены имения и в формы налоговой отчётности: по декларации по НДС, по налогу на прибыль, по налогу на имущество, по УСН и ЕСХН и по 6-НДФЛ.

Ряд деклараций за 2020 год сдавать не нужно. В частности, не действует обязанность представлять декларации отмены по земельному и транспортному налогам.

Сведения о среднесписочной численности за 2020 год также отдельно подавать не нужно. Среднесписочную численность теперь указывают в РСВ (ст. 80 НК РФ).

Правильное заполнение актуальных форм отчётности и своевременное представление их в сроки помогут вам закончить период без стресса и штрафов.

Бухгалтеры приступили к подготовке отчёта за 2020 год. Для этого нужно сверить и проанализировать исходные данные за весь прошедший год. Рассмотрим, как поступить, если при такой проверке обнаружили ошибку.

Существенные и несущественные ошибки

Существенность ошибки — это вероятность того, что она повлияет на экономические решения пользователей отчётности: собственников бизнеса, руководителей компании, инвесторов и т.п.

Правила, по которым ошибка признается существенной, организация определяет самостоятельно и закрепляет в учётной политике (п. 3 ПБУ 22/2010). Компания может использовать, как количественные, так и качественные критерии.

Автоматизируем ваш учёт и отчётность за 10 минут

При количественной оценке ошибку считают существенной, если она превышает некоторую фиксированную сумму, либо опредёленный процент от статьи отчётности, суммы актива или обязательства. Оценка в процентах удобнее, так как фиксированную сумму придётся пересматривать, если изменятся обороты бизнеса.

На практике компании часто устанавливают критерий существенности в 5% от показателя отчётности (актива, обязательства) по аналогии с учётом доходов и расходов. Дело в том, что лимит 5% определен в ПБУ 9/99 и ПБУ 10/99 для отражения тех или иных видов доходов (расходов) в отдельных статьях. Но можно установить и любой другой лимит, как меньше 5%, так и больше.

Дело в том, что за искажение показателей отчётности более чем на 10% предусмотрен штраф в сумме до 20 тыс. руб., а при повторном нарушении виновный может быть дисквалифицирован на срок до 2 лет (ст. 15.11 КоАП).

Чтобы учесть все факторы, удобно использовать комбинированный вариант, т.е. зафиксировать и абсолютный, и относительный критерий. Тогда ошибка признается существенной при достижении любого из них.

Пример формулировки для учётной политики:

Ошибку следует признать существенной, если выполняется любое из двух условий:

- Искажение учётных данных превышает ____ тыс. руб.*

- Размер ошибки составляет ___% и более от стоимости актива (обязательства) или показателя бухгалтерской отчётности.*

При качественной оценке существенность определяют в зависимости от конкретной статьи отчёта. Например, у компании есть основная деятельность — производство, и дополнительная — сдача в аренду неиспользуемых площадей. Тогда можно указать в учётной политике, что ошибки, которые относятся к доходам и расходам по аренде, всегда будут несущественными.

Пример 1. В феврале 2021 года после подписания отчётности за 2020 год бухгалтер обнаружил, что в ноябре 2020 года не была начислена амортизация по одному из станков на сумму 5 000 руб. Согласно учётной политике организации такая ошибка не признаётся существенной. Поэтому бухгалтер сделал февралём 2021 года исправительную проводку ДТ 91.2 КТ 02 на 5 000 руб.

Исправительную проводку в декабре отчётного года во всех перечисленных случаях нужно делать по тем счетам, которые соответствуют ошибочной операции.

Пример 2. Вернемся к примеру 1 и предположим, что в 2020 году ошибочно не была начислена амортизация станка на сумму в 50 000 руб. Такая ошибка превысила критерии существенности, установленные в компании. Поэтому бухгалтер сделал декабрём 2020 года исправительную проводку ДТ 20 КТ 02 на 50 000 руб. и внёс соответствующие изменения в бухгалтерскую отчётность за 2020 год.

Кроме того, при исправлении в текущем году существенных ошибок за прошлый год нужно провести ретроспективный пересчёт. Дело в том, что бухгалтерская отчётность включает в себя данные за несколько периодов. Поэтому при сдаче текущей бухгалтерской отчётности нужно будет заполнить соответствующие строки за прошлый период так, как будто бы ошибки не было

Компании, которые имеют право вести упрощенный бухучёт, могут упростить и исправление существенных ошибок (п. 9 ПБУ 22/2010):

Организация должна отразить в бухгалтерской отчётности информацию о существенных ошибках прошлых периодов, исправленных в отчётном периоде. Необходимо включить в пояснительную записку информацию о самой ошибке и о пересчёте данных за прошлые периоды. Акционерные общества, кроме того, должны указать информацию о корректировке данных по базовой и разводнённой прибыли на акцию (п. 15 ПБУ 22/2010).

Если ООО формально открыто, но не работает, всё равно придется сдавать отчеты. Даже если в них нули. Иначе придет налоговая, и будет хуже.

Бывает, открыли ООО, но работа не пошла, а закрыть не доходят руки или есть надежда продолжить бизнес. Закон не запрещает поставить ООО на паузу, главное — не пропадать, не прятаться и сдавать отчеты. Рассказываем, как всё сделать правильно.

Статья будет полезна для участников ООО, чтобы понять последовательность шагов. Но для оформления документов может понадобиться помощь бухгалтера и юриста.

Почитать по теме:

Подготовить компанию к остановке работы

ООО можно поставить на паузу, остановить всю работу, но не закрывать компанию. Правда, даже если за год на расчетный счет не приходит ни рубля, всё равно придется сдавать отчеты.

Нельзя резко бросить компанию и прекратить деятельность. Для налоговой это будет подозрительно: компания работала, платила налоги и вдруг исчезла. Чтобы не привлекать лишнее внимание и не оправдываться на проверке, нужно подготовить компанию к остановке работы:

Теперь по порядку.

Решить вопросы с имуществом

Пока компании принадлежит имущество, ей нужно платить налоги: на имущество, землю и транспорт. Поэтому перед остановкой деятельности имущество обычно продают.

Чтобы продать имущество, например здание, офис, землю или корабль, нужно:

- подготовить договор купли-продажи и акт;

- заверить договор у нотариуса в трех экземплярах;

- зарегистрировать договор в Росреестре. Процедура займет от пяти до двенадцати дней.

Как зарегистрировать договор в Росреестре

Если нужно продать автомобиль, история другая:

- подготовить договор купли-продажи и акт приема-передачи;

- зарегистрировать продажу в ГИБДД. Если новый собственник — юрлицо, придется идти в отделение ГИБДД. Физлицо может подать заявление через Госуслуги

При продаже главное — зафиксировать дату перехода права на имущество, чтобы правильно составить декларацию и заплатить налог. Эти отметки дают в Росреестре и ГИБДД.

Сначала собирали документы, потом были новогодние праздники. Договор зарегистрировали в Росреестре только 10 февраля. Это дата перехода права на имущество — 10 февраля. Нужно будет подать декларацию и заплатить налог с 1 января по 9 февраля.

После этого можно считать, что у компании больше нет имущества.

Если продать имущество не получается или компания планирует восстановить работу, налоги на имущество нужно заплатить заранее за год вперед. Платить по факту не получится, счет будет заморожен. А если не заплатить, налоговая может прийти с проверкой и начислить штрафы.

Оплатить задолженность по налогам

Перед приостановкой работы компания должна погасить долги по налогам. Иначе налоговая будет начислять штрафы и пени.

Чтобы узнать сумму налогов, нужно запросить у налоговой справку о состоянии расчетов по налогам. Для этого есть три способа:

- пойти в налоговую. Это может сделать директор или любой сотрудник с нотариальной доверенностью;

- через сайт налоговой. Если есть электронная подпись, справку можно запросить в личном кабинете на сайте налоговой;

- через системы отправки отчетности. Например, через Контур-экстерн или СБИС. Ответ придет на электронную почту.

Справка выглядит так:

В справке — информация по всем налогам, которые компания платила или должна была платить. В первом столбце — название налога. В остальных — информация о самом налоге, начисленных пенях и штрафах.

Сумма с минусом — задолженность по налогу.

Сумма с плюсом — переплата. Переплата не всегда означает, что компания переплатила налоги. Если компания платит авансовые платежи по налогам, до подачи декларации в сверке будет переплата. Если компания правда заплатила больше, чем нужно, переплату можно зачесть в счет других налогов.

Если в сверке есть задолженность, ее нужно погасить. А после этого заказать новую справку и убедиться, что долгов нет.

Как вернуть деньги из налоговой, если заплатили лишнее

На ЕНВД: подать заявление о снятии с учета

Если компания работает на ЕНВД, она платит налог с предполагаемого дохода. Даже если нет доходов, всё равно придется платить налог. Поэтому нужно подать заявление в налоговую для снятия с учета как плательщика ЕНВД. Для этого нужно:

- заполнить заявление по форме ЕНВД-3. В нем нужно указать причину снятия с учета. Пишите: прекращение вида деятельности по вмененному налогу;

- отнести заявление в налоговую, в которой компания стояла на учете;

- получить извещение налоговой о снятии со спецрежима. Налоговая берет на подготовку извещения пять дней и отправляет его по почте. Но можно зайти в налоговую и получить его лично;

- подать декларацию по ЕНВД и заплатить налог. Налог считают с начала квартала и до даты, когда налоговая сняла компанию с учета. Сроки по декларации — 20-е число после окончания квартала. То есть декларацию за первый квартал сдать до 20 апреля, за второй — 20 июля. Дата может сдвигаться, если 20-е число попадает на выходной.

ЕНВД — не самостоятельный налоговый режим, его совмещают с общим режимом или упрощенкой. Например, если компания совмещала упрощенку и ЕНВД, то после снятия с учета останется на упрощенке и будет сдавать все отчеты по этой системе налогообложения.

Остаться по надежному юридическому адресу

Принудительная ликвидация компаний

Если компания не работает, она не может просто исчезнуть, у нее всё равно должен быть юридический адрес. Налоговая может прийти по нему и проверить, работает компания там или нет. Если адрес фиктивный и о компании там никто не слышал, налоговая может поставить отметку о недостоверности данных, а через год исключить компанию из реестра юрлиц.

С юридическим адресом два пути:

- арендовать офис и платить аренду. Например, это может быть комната на цокольном этаже, куда будут приходить письма;

- поменять на домашний адрес директора или участника с долей больше 51%.

Чтобы сменить юридический адрес на домашний, нужны такие документы:

Заявление нужно заверить у нотариуса и вместе с другими документами подать в налоговую. Процедура изменения адреса занимает у налоговой пять дней.

Если при смене адреса изменилась налоговая, вставать на учет в новой не нужно. Старая налоговая сама отправит уведомление в новую налоговую и фонды.

Рассчитаться с сотрудниками

Если в компании работали сотрудники, нужно убедиться, что перед ними нет долгов. По Трудовому кодексу сотруднику нужно выплатить:

Если сокращают всех сотрудников, придется выплатить выходное пособие.

Долги перед сотрудниками нужно погасить, пока компания еще работает. Если просто бросить компанию, сотрудники могут пойти в прокуратуру или суд и заявить, что компания скрылась и не платит. А за это можно получить даже уголовную ответственность: штраф до пятисот тысяч рублей за каждого сотрудника или заключение до пяти лет.

Выпустить приказ о приостановлении деятельности

Когда разобрались с долгами и формальностями, нужно составить приказ о приостановлении деятельности. Его пишут в произвольной форме. Главное — описать причину, приостановку, дату начала и срок:

Мы составили шаблон приказа:

Приказ нужно составить обязательно. Он пригодится в банке, чтобы заморозить счет, и в налоговой для отчетности.

Приостановить расчетный счет

Если компания не ведет работу, все равно придется сдавать отчеты. Их называют нулевыми, потому что вместо сумм налогов там нули.

Когда компания сдает нулевые отчеты, налоговая может заподозрить, что компания уходит от налогов. Тогда она попросит компанию объяснить, почему сдаются нулевые отчеты. Если работа не ведется, по идее, там будут нули. Но бывают другие ситуации:

- старый клиент неожиданно вернул долг по договору;

- банк заплатил проценты на остаток по счету;

- клиент перевел деньги по ошибке.

С точки зрения налоговой это доход компании, и с него нужно заплатить налог.

Чтобы избежать этих неожиданностей, нужно написать заявление в банк и приостановить работу счета. Например, в Модульбанке для этого нужно написать в чат, а бизнес-ассистент пришлет форму заявления.

Скорее всего, банк попросит оплатить годовое обслуживание заранее и только после этого выдаст справку о приостановке счета. Эту справку можно показать налоговой, если она что-то заподозрит.

Сдать нулевую отчетность

Даже если компания не ведет деятельность и не получает доходы, всё равно придется сдавать отчетность. Иначе налоговая может посчитать, что руководители бросили компанию. Тогда она может сама ликвидировать компанию и дисквалифицировать директора.

Список отчетов такой же, как и для компаний, ведущих деятельность:

Отчетов много, и лучше обратиться за помощью к бухгалтеру. Если будут ошибки, придется пересдавать несколько раз.

Единая налоговая декларация. Когда компания приостановила деятельность, вместо деклараций по налогу на прибыль и НДС, можно сдавать единую налоговую декларацию. Для этого должны выполняться два условия:

- нет движения по счетам. Банк должен подтвердить это справкой о приостановке действий по счёту;

- нет доходов, с которых нужно платить налоги. Для компаний на общей системе не должно быть начислений доходов, на упрощенке — поступлений денег на счет.

Декларация выглядит так:

Бухгалтерская отчетность. Малый бизнес сдает отчетность в упрощенной форме — баланс и отчет о финансовых результатах. Так могут делать компании с доходом меньше 800 млн рублей и штатом меньше ста сотрудников.

Бухотчетность не может быть нулевой. Даже если нет имущества и денег на счетах, всё равно нужно отразить уставный капитал. Отчет о финансовых результатах будет нулевым, если компания не вела работу в текущем году.

Отчетность за 2019 нужно будет сдавать в налоговую и только в электронной форме.

Расчет по страховым взносам. Даже если в компании нет сотрудников, все равно придется сдавать отчет по взносам. Минфин подтверждает это в письме. Так налоговая может отделить компании, которые не платили сотрудникам и тее, кто не сдал вовремя декларацию. Вот что пишет Минфин:

Отчет нужно сдавать в налоговую один раз в квартал до 30-го числа.

Отчет о среднесписочной численности. Раз в год каждая компания сдает отчет о том, сколько сотрудников работало в компании за год. Нужна средняя величина.

Если компания приостановила деятельность с начала года, то в отчете будет один сотрудник — директор. Тогда отчет с одним сотрудником будет выглядеть так:

Форма расчета страховых взносов на сайте фонда социального страхования РФ

Отчет в фонд социального страхования. Компании сдают отчеты в фонд социального страхования о взносах на травматизм. В законе нет расшифровки, что делать, если нет сотрудников. Наш совет — сдавать отчет.

В отчете нужно заполнить:

- титульный лист с данными о компании;

- таблицу 1, 2, 5. Если у компании нет сотрудников и задолженности перед фондом, во всех полях будут прочерки.

Выглядит это так:

Отчет сдают в налоговую раз в квартал.

Отчеты в Пенсионный фонд. В Пенсионный фонд нужно отправлять два отчета: СЗВ-М раз в месяц и СЗВ-СТАЖ раз в год. В них — информация о всех сотрудниках компании.

Отчет нужно сдавать, даже если в компании — только директор. Неважно работает директор по трудовому договору или он в отпуске. Так объясняет Пенсионный фонд на своем сайте:

Форма СЗВ-СТАЖ на сайте Консультанта

Форму СЗВ-СТАЖ сдают один раз в год в Пенсионный фонд до 1 марта 2019 года за 2018 год. СЗВ-М сдают до 15 числа каждого месяца в Пенсионный фонд.

В каждой форме есть образцы заполнения и указания, нужно ли ее заполнять, если нет данных. Например, в форме N 3-Ф о просроченной заработной плате написано, что ее заполняют только при наличии задолженности:

Если пояснений к форме нет — вместо отчета с нулевыми показателями, компания предоставляет письмо о том, что данных нет.

Если не сдавать отчеты

Если не сдавать отчетность, можно получить штрафы или блокировку расчетного счета.

Штраф на компанию. За каждый отчет, который сдали не в срок:

- по 1 000 рублей — за отчет в налоговую или фонд соцстрахования;

- по 2 000 рублей — за единую налоговую декларацию;

- по 500 рублей — за каждого сотрудника в Пенсионный фонд;

- от 20 000 до 70 000 рублей — за отчеты в Росстат.

Компания на общей системе заплатит от 24 500 рублей штрафов, если не будет сдавать отчетность один год.

Если компания не может погасить задолженность, по решению суда долги придется гасить директору или учредителю.

Штраф на директора. За каждый отчет, который сдали не в срок:

- от 300 до 500 рублей — за отчет в налоговую или ФСС;

- от 10 000 до 20 000 рублей — за отчеты в Росстат.

Налоговая заблокировала счет

Если компания не сдавала отчетность в течение года и не было движений по счету, налоговая может принудительно ликвидировать компанию и дисквалифицировать директора. Это значит, что директор не сможет быть директором в другой компании, а учредитель не сможет открыть другую компанию три года.

Читайте также: