Как оплатить судебный приказ по налогам

Обновлено: 25.06.2024

Заявление об отмене судебного приказа — это процессуальный документ, содержащий возражения относительно принятого акта и являющийся основанием для его прекращения.

Как написать заявление

Установленного законом образца письма об отмене судебного приказа не существует.

Оно составляется в произвольной форме, но должно соответствовать основным требованиям процессуального законодательства и содержать:

- данные суда, взыскателя, должника;

- суть спора, данные акта, прямое выражение несогласия с принятием этого акта;

- просительную часть, где указывается просьба отменить акт, ставится дата и подпись заявителя.

Если требуется приобщить дополнительные документы, необходимо указать их в качестве приложения.

Допускается не называть конкретные причины, по которым должник не согласен с вынесенным постановлением, важен сам факт подачи возражения. Приведение аргументов и мотивов, особенно подтвержденных доказательствами (выписками из счетов, копиями расписок и т. д.), только приветствуется, как и ссылки на нормы действующего законодательства.

В КонсультантПлюс найдете образцы на любой случай. Используйте бесплатный доступ, чтобы найти и скачать нужные.

Образец

Если подать документ требуется срочно, воспользуйтесь образцом заявления, как отменить судебный приказ, который соответствует основным обязательным требованиям.

В какие сроки его надо подать

В соответствии с действующим законодательством заявление подается в течение 10 дней со дня получения документа из суда (ст. 128, 129 ГПК РФ). Десятидневный срок исчисляется не только со дня получения на руки копии акта на бумаге, но и со дня, когда истекло время хранения неполученной корреспонденции на почте (п. 32 постановления Пленума Верховного Суда №62 от 27.12.2016).

На акты о взыскании обязательных платежей и санкций, например по налогам, выданные в порядке, установленном Кодексом административного судопроизводства РФ, возражения подаются в течение 20 дней (ст. 123.5 КАС РФ).

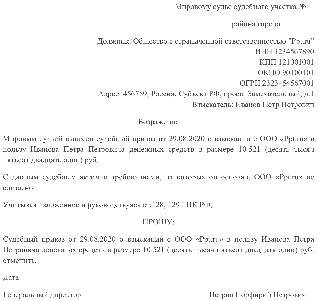

Вот для примера образец отмены судебного приказа по налогам, который не отличается от возражений в рамках ГПК РФ.

судебного участка №___ города

Судебным приказом от ________ с ________ (должника) взысканы в пользу _______________ денежные средства в размере __________ (___________) руб. как сумма невыплаченного __________ (должником) транспортного налога и денежные средства в размере ________ (______) руб. в виде пени.

_____________ (должник) возражает против начисленного и взысканного налога и пени, считает произведенный расчет неверным, так как транспортный налог ________ (должником) уплачен в установленные сроки.

На основании изложенного, руководствуясь ст. 128, 129 ГПК РФ,

Судебный приказ от __________ отменить.

При своевременном поступлении указанного документа действие принятого акта прекращается, о чем мировым судьей выносится соответствующее определение, которое обжалованию не подлежит. Взыскатель в этом случае вправе подать иск в общем порядке.

Что делать, если сроки прошли

Подать возражения допускается и по истечении установленного срока, но с обязательным обоснованием невозможности их представления в срок по причинам, не зависящим от должника.

В данном случае к процессуальному документу прикладываются соответствующие доказательства, подтверждающие доводы должника. Например, документы, свидетельствующие о неполучении должником корреспонденции из суда в силу его отсутствия по месту жительства по уважительным причинам: болезнь, отпуск, командировка (п. 33, 34 постановления Пленума Верховного Суда №62 от 27.12.2016).

Если причины пропуска срока не являются заслуживающими внимания, то единственное решение — подача кассационной жалобы.

Кассационная жалоба — сложный и трудоемкий процессуальный документ, в обязательном порядке включающий в себя представление серьезных оснований для обжалования: нарушения процессуальных и/или материальных норм права. Отменять рассматриваемые акты необходимо своевременно, а предлагаемые примеры подобных заявлений вам в этом помогут.

С действующих предпринимателей недоимки и пени списываются в бесспорном порядке с банковского счета, как с компаний. А вот если человек утратил статус ИП, то процедура меняется - налоговикам приходится взыскивать с него "предпринимательские" налоги через суд как с обычного гражданина. При этом инспекторы часто пропускают сроки, что позволяет бывшим ИП избежать уплаты налоговых долгов.

Утрата статуса ИП не освобождает от уплаты "предпринимательских" долгов по налогам

Перестать быть ИП несложно. Достаточно сдать в регистрирующую налоговую :

- заявление по форме N Р26001 ;

- квитанцию об оплате госпошлины в размере 160 руб. , если подаете документы лично или отсылаете обычной почтой. А если направляете документы в электронном виде, в том числе через нотариуса или МФЦ, либо через личный кабинет на сайте ФНС, пошлину платить не нужно ;

- справку из ПФР, которая подтверждает, что вы сдали сведения персонифицированного учета на работников (хотя на практике регистраторы сами получают ее по межведомственному запросу).

После подачи этого пакета документов в течение 5 рабочих дней предпринимателя исключат из ЕГРИП . Однако не нужно забывать, что:

- ему все равно придется гасить долги по налогам и взносам, если они есть. Карточка "Расчеты с бюджетом" ИП, прекратившего свою деятельность, не будет закрыта до завершения расчетов с бюджетом и закрытия налоговых обязательств. Можно лишь просить налоговиков о рассрочке ;

- налоговики могут провести выездную проверку гражданина за период его деятельности в качестве предпринимателя . Как обычно, проверять можно трехлетний период, предшествующий году назначения проверки ;

- пени по имеющимся недоимкам продолжают начисляться и после утраты статуса ИП. Ведь гражданин, в отличие от компании, после исключения из реестра не перестает быть налогоплательщиком.

А это означает, что начисление пеней остановится только тогда, когда их сумма будет равна сумме соответствующей недоимки .

Это нам подтвердил и специалист ФНС.

Законом не предусмотрено списание задолженности по факту снятия ИП с учета

ГРИГОРЕНКО Екатерина Сергеевна. Советник государственной гражданской службы РФ 2 класса

- Гражданин отвечает по своим обязательствам, в том числе предпринимательским, всем принадлежащим ему имуществом, за исключением того, на которое в соответствии с законом не может быть обращено взыскание . Поэтому после прекращения деятельности в качестве ИП гражданин продолжает нести имущественную ответственность перед кредиторами, включая бюджет. Долги не могут быть списаны автоматически. Выписка из ЕГРИП, подтверждающая прекращение деятельности ИП, не является достаточным основанием для признания дебиторской задолженности гражданина безнадежной ко взысканию .

Поскольку недоимка продолжает числиться за бывшим ИП, пени также начисляются на дату ее погашения. При этом сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки .

В этом отличие форм предпринимательской деятельности в виде ИП и в виде юридического лица. При ликвидации компании начисление пеней прекращается с момента внесения записи в ЕГРЮЛ . Ведь с указанной даты юридическое лицо перестает существовать. А процедуры, предшествующие ликвидации компании, направлены на погашение имеющихся задолженностей.

Срок обращения в суд по налоговым долгам бывшего ИП ограничен

Как вы понимаете, если ИП закрылся с налоговыми долгами или если долги будут выявлены потом при проверке, риск претензий от ИФНС весьма велик. Но тут в пользу экс-предпринимателя работают следующие положения НК .

Во-первых, взыскать с него недоимку можно только в судебном порядке. Во-вторых, сроки обращения в суд строго ограничены.

Так, для ИФНС есть два варианта судебной процедуры взыскания налоговых долгов с бывшего ИП.

Справка. Когда сумма взыскания меньше 3 000 руб., первые 6 месяцев для обращения в суд отсчитываются так :

- если в течение 3 лет общая сумма требований превысила 3 000 руб., то со дня превышения (то есть истечения срока исполнения последнего требования);

- если не превысила, то от даты истечения этих 3 лет.

Вариант 1. Инспекторы обращаются к мировому судье, и тот выносит судебный приказ о взыскании. Если приказ не будет оспорен, его передадут приставам для исполнения.

А если гражданин успеет подать мировому судье возражения на приказ в течение 20 рабочих дней с момента его вынесения (в возражениях можно не приводить аргументы), то приказ будет отменен и ИФНС придется обращаться с иском в районный (городской) суд общей юрисдикции (далее - районный суд) .

В этом варианте инспекция ограничена следующими сроками:

- не более 6 месяцев после неоплаты требования в указанный в нем срок - для обращения к мировому судье ;

- не более 6 месяцев после отмены судебного приказа - для обращения в районный суд с иском .

Вариант 2. Инспекторы сразу обращаются с иском в суд, пропуская стадию судебного приказа. На обращение у них есть 6 месяцев после истечения срока оплаты требования .

Для восстановления судебных сроков нужны просьба ИФНС и уважительная причина

Практика показывает, что налоговики частенько не укладываются в 6 месяцев и обращаются в суды (что в мировой, что в районный) позже установленного срока.

Пропущенный срок может быть восстановлен, но для этого ИФНС необходимо, во-первых, подать в суд заявление о его восстановлении, во-вторых - указать в нем уважительную причину пропуска и подтвердить ее документами. Если этого не сделать вместе с подачей заявления о вынесении судебного приказа (искового заявления), то возможность принудительного взыскания недоимки будет безвозвратно утрачена .

Отметим, что порядок восстановления срока при обращении за судебным приказ ом в законе никак не урегулирован. Поэтому мировые судьи решают эту проблему по-разному. Кто-то выносит судебный приказ о взыскании при пропуске срока, даже если заявление о его восстановлении не подавалось. Возможно, судьи не считают этот момент важным, раз судебный приказ так легко отменить по заявлению гражданина.

А другие при пропущенном сроке указывают, что требование не является бесспорным и потому не может быть рассмотрено в приказном порядке . Причем такой вывод возможен даже при наличии заявления о восстановлении срока .

В случае отказа мирового судьи в приеме заявления о вынесении судебного приказа у ИФНС остается право пойти в суд с исковым заявлением, но в пределах все того же (уже пропущенного) 6-месячного срока. Поэтому в суде, скорее всего, инспекции тоже откажут .

Примечание. Инспекции часто объясняют пропуск срока большим объемом работы, отпусками или командировками сотрудников, проблемами с программой и иными похожими аспектами. Но в качестве уважительных должны рассматриваться только причины, не зависящие от лица, который просит восстановить срок. А юридические лица в принципе не вправе ссылаться на обстоятельства организационного характера .

Если срок пропущен и не восстановлен, взыскать недоимку нельзя

Если судебный приказ был вынесен за рамками срока без заявления о его восстановлении, у экс-предпринимателя появляется железный аргумент для победы в районном суде, когда ИФНС обратится туда с иском после отмены приказа. Дело в том, что при взыскании налога должны быть последовательно соблюдены все сроки - не только срок обращения ИФНС с иском в суд после отмены приказа, но и срок обращения к мировому судье.

В общем-то, такой вывод следует из НК, но в 2017 г. эту позицию сформулировал также Конституционный суд . Поэтому районный суд просто обязан проверить оба срока, что сейчас и делается на практике.

Если выяснится, что срок обращения к мировому судье пропущен и не восстановлен, то районный суд при всем желании восстановить его уже не сможет. Он может только отказать налоговикам в иске .

К примеру, ИП зарегистрировал прекращение статуса 28.07.2017. При этом он не уплатил страховые взносы и ему были направлены два требования, которые он не исполнил. Судебный приказ экс-предприниматель оспорил, и инспекция пошла в суд. В суде было установлено, что 6 месяцев на подачу приказа по первому требованию истекли 06.12.2017, а по второму - 28.01.2018. При этом приказ о взыскании неуплаченных взносов и пеней был вынесен 26.11.2019, то есть позже установленных сроков. Суд разъяснил, что сама по себе выдача судебного приказа автоматически не восстанавливает пропущенный срок обращения в суд с заявлением. А при вынесении приказа вопрос об уважительности пропуска срока не обсуждался. Поэтому в иске ИФНС было отказано .

Внимание. Районный суд обязан проверить соблюдение налоговиками всех сроков в случае принудительного взыскания с гражданина налоговой задолженности: и срока обращения к мировому судье за судебным приказом, и последующего срока обращения в суд с иском в случае отмены приказа .

Отметим, что в таких ситуациях суды отказывают даже в том случае, когда сам бывший предприниматель признает иск, то есть не оспаривает наличие задолженности по налогам и (или) взносам .

Когда суд отказал налоговикам из-за пропущенного срока, долг бывшего ИП должен быть списан.

Если есть судебное решение, где ИФНС отказано во взыскании недоимки из-за пропуска сроков, то это основание для признания задолженности безнадежной . Поэтому, как только такое решение вступит в силу, соответствующие записи должны быть немедленно исключены из лицевого счета экс-предпринимателя. Если налоговый орган не сделает это сам, нужно подать в инспекцию заявление о признании недоимки безнадежной ко взысканию и списании с приложением копии судебного акта .

Как разъяснил ВАС, не имеет значения, в какой части судебного решения будет сказано об утрате инспекцией возможности взыскания налога из-за пропуска сроков - в резолютивной или в мотивировочной . Это может быть даже не решение по делу, а отдельное определение об отказе в восстановлении пропущенного срока подачи заявления в суд .

При этом по общему правилу утрата возможности взыскания сама по себе не является основанием для списания задолженности.

И если налоговики пропустили сроки и не пошли в суд, то недоимка и пени так и будут числиться за бывшим ИП. В том числе они будут показаны в справке о состоянии расчетов, если гражданин ее запросит. Хотя, по мнению ВАС, в такой справке должно быть указание и на утрату налоговиками возможности взыскания .

Поэтому налоговики иногда сами обращаются в суды, чтобы признать задолженность безнадежной и списать ее . Но это может сделать и налогоплательщик, если ему нужно очистить свою "налоговую" историю .

Если срок взыскания налога пропущен, то пени тоже взыскать нельзя

Иногда налоговики, утратив возможность взыскать недоимку по тем или иным причинам, пытаются взыскать хотя бы сумму пеней. Ведь пени могут продолжать начисляться, пока не достигнут размера самой недоимки . А до 27.12.2018 и этого ограничения не было . Поэтому была возможность выставить требование по ним и своевременно обратиться в суд. Но это незаконно.

Согласно разъяснениям ВАС пени могут взыскиваться, только если налоговый орган своевременно принял меры к принудительному взысканию суммы соответствующего налога. В таком случае пени начисляются по день фактического погашения недоимки .

Суды сейчас также считают, что :

- пени не должны начисляться на суммы тех налогов, право на взыскание которых налоговым органом утрачено;

- пени не могут быть взысканы при истечении сроков на принудительное взыскание суммы налога.

Отметим также, что исключение из ЕГРИП не влечет разблокировки счета, если он был заморожен в период предпринимательства.

Ведь гражданин должен отвечать по обязательствам, в том числе налоговым, всем своим имуществом (за рядом исключений) . В связи с этим после внесения записи в ЕГРИП решение ИФНС о приостановлении операций по банковским счетам экс-коммерсанта (в том числе по личным счетам) продолжает действовать до момента исполнения соответствующих обязанностей. Так разъяснял Минфин в 2012 г. , и до сих пор эта позиция актуальна.

Решение о блокировке счета ИП не будет отменено по факту прекращения деятельности

ГРИГОРЕНКО Екатерина Сергеевна. Советник государственной гражданской службы РФ

- Позиция ведомств сводится к тому, что утрата физическим лицом статуса ИП не является обстоятельством, которое влечет прекращение возникшей при ведении такой деятельности обязанности по уплате налогов, сборов, пеней и штрафов. Поэтому после внесения в реестр записи о прекращении таким физическим лицом деятельности в качестве ИП действие решения налогового органа о приостановлении операций по его счетам в банке сохраняется (несмотря на то что ИП как субъекта уже не будет) .

п. 1 ст. 22.3 Закона от 08.08.2001 N 129-ФЗ (далее - Закон N 129-ФЗ)

приложение N 10 к Приказу ФНС от 31.08.2020 N ЕД-7-14/617@

подп. 6, 7 п. 1 ст. 333.33 НК РФ

подп. 32 п. 3 ст. 333.35 НК РФ; п. 1 ст. 9, п. 7 ст. 22.3 Закона N 129-ФЗ; Письма ФНС от 18.07.2019 N ГД-4-19/14001@; Минфина от 27.11.2019 N 03-12-13/92017

п. 1 ст. 8, пп. 8, 9 ст. 22.3 Закона N 129-ФЗ

Письмо Минфина от 14.12.2016 N 03-04-05/74868

Определение КС от 26.05.2011 N 615-О-О

п. 4 ст. 89 НК РФ; Письмо ФНС от 13.09.2012 N АС-4-2/15309@ (п. 9)

п. 3 ст. 75 НК РФ

Письмо Минфина от 27.04.2017 N 03-03-06/1/25384

п. 3 ст. 75 НК РФ

Письмо Минфина от 17.03.2006 N 03-02-07/1-57

пп. 1, 2 ст. 48 НК РФ

п. 2 ст. 48 НК РФ

ч. 3.1 ст. 1, ч. 1 ст. 123.1, ч. 3 ст. 123.5, ч. 1, 2 ст. 123.7, ч. 1 ст. 286 КАС РФ

п. 2 ст. 48 НК РФ

п. 3 ст. 48 НК РФ

п. 2 ст. 48 НК РФ; ч. 2 ст. 286 КАС РФ

статьи 94, 95 КАС РФ

Определения мирового судьи судебного участка N 54 Зареченского района г. Тулы от 18.01.2019 N 9а-4/2019; мирового судьи судебного участка N 43 судебного района Ряжского райсуда от 11.01.2017

Определение мирового судьи судебного участка N 41 судебного района Ряжского райсуда от 14.12.2016 N 9а-389/2016

Решение Советского райсуда г. Брянска от 17.06.2020 N 2а-2637/2020

п. 30 Постановления Пленума ВС от 29.03.2016 N 11

Определение КС от 26.10.2017 N 2465-О

Решения Моршанского райсуда Тамбовской области от 08.07.2020 N 2а-558/2020; Сыктывкарского горсуда Республики Коми от 13.08.2020 N 2а-4600/2020; Московского райсуда г. Калининграда от 27.07.2020 N 2а-1725/2020; Балаковского райсуда Саратовской области от 02.03.2020 N 2а-2-555/2020

Определение КС от 26.10.2017 N 2465-О; Кассационное определение 4 КАС от 09.06.2020 N 88а-12484/2020

Решение Невинномысского горсуда Ставропольского края от 03.08.2020 N 2а-1118/2020

Решение Моршанского райсуда Тамбовской области от 17.03.2020 N 2а-389/2020

подп. 4 п. 1 ст. 59 НК РФ

п. 5 Перечня (приложение N 2 к Приказу ФНС от 02.04.2019 N ММВ-7-8/164@)

п. 9 Постановления Пленума ВАС от 30.07.2013 N 57 (далее - Постановление ВАС N 57)

подп. 4 п. 1 ст. 59 НК РФ

п. 9 Постановления ВАС N 57

Решение Серпуховского горсуда Московской области от 04.09.2020 N 2а-2507/2020

п. 9 Постановления ВАС N 57; Определение КС от 26.05.2016 N 1150-О; п. 3 разд. "Судебная коллегия по административным делам" Обзора судебной практики ВС N 4 (2016), утв. Президиумом ВС 20.12.2016; Апелляционное определение Свердловского облсуда от 16.11.2017 N 33а-19054/2017

п. 3 ст. 75 НК РФ

пп. 1, 5 ст. 9 Закона от 27.11.2018 N 424-ФЗ

п. 57 Постановления ВАС N 57

Решения Центрального райсуда г. Сочи от 02.06.2020 N 2а-1592/2020; Советского райсуда г. Брянска от 06.07.2020 N 2а-2481/2020

Нормами НК РФ минимальные суммы задолженности налогоплательщиков для обращения налогового органа в суд с заявлением о взыскании установлены только для случаев:

взыскания налога с лицевых счетов организаций - если взыскиваемая сумма превышает пять миллионов рублей;

взыскания задолженности за счет имущества физического лица, не являющегося индивидуальным предпринимателем, - если взыскиваемая сумма превышает 3000 рублей. Право на взыскание в судебном порядке задолженности менее или равной 3 000 рублей у налогового органа возникает при одном условии - если с момента выставления самого раннего требования прошло три года.

Установленные минимальные суммы не зависят от порядка судебного взыскания (в порядке приказного производства либо по правилам искового производства).

В иных случаях право налогового органа на взыскание задолженности в судебном порядке не зависит от суммы налоговой задолженности.

Обоснование вывода:

Прежде всего отметим, что нормы налогового законодательства не регулируют случаи, когда налоговый орган может обратиться именно с заявлением о выдаче судебного приказа. Порядок обращения с таким заявлением регулируется нормами арбитражного процессуального законодательства, гражданского процессуального законодательства и административного законодательства и не входит в перечень тематик, по которым осуществляется подготовка письменных заключений.

Вместе с тем сообщаем, что право налоговых органов предъявлять в суды общей юрисдикции, Верховный Суд РФ или арбитражные суды иски (заявление) о взыскании недоимки, пеней и штрафов за налоговые правонарушения установлено пп. 14 п. 1 ст. 31 НК РФ.

Налоговый орган вправе обратиться в суд с заявлением о взыскании причитающейся к уплате суммы налога, сбора, страховых взносов, пеней, штрафов (далее - задолженности):

а) в случаях, установленных п. 2 ст. 45 НК РФ, когда взыскание задолженности с организаций и индивидуальных предпринимателей может быть произведено исключительно в судебном порядке. Заявление должно быть подано налоговым органом в течение шести месяцев после истечения срока исполнения требования об уплате налога (п. 3 ст. 46 НК РФ);

б) в случае пропуска срока на вынесение решения о взыскании налоговой задолженности:

за счет денежных средств на счетах в банках, а также за счет электронных денежных средств с налогоплательщика. Заявление в этом случае может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога (п. 3 ст. 46 НК РФ);

за счет иного имущества налогоплательщика. В этом случае заявление может быть подано в суд в течение двух лет со дня истечения срока исполнения требования об уплате налога (п. 1 ст. 47 НК РФ);

в) в случае взыскания задолженности с налогоплательщиков - физических лиц, не являющихся индивидуальными предпринимателями (п. 1 ст. 48 НК РФ).

Обращаться в суд с заявлением о взыскании недоимки в иных ситуациях налоговые органы не вправе (постановление Президиума ВАС РФ от 11.05.2010 N 17832/09).

При этом ограничение по сумме взыскиваемой задолженности для взыскания ее в судебном порядке установлены НК РФ только в двух случаях:

1) взыскания налога с лицевых счетов организаций;

В этом случае налоговый орган обращается в суд с соответствующим заявлением, если взыскиваемая сумма превышает пять миллионов рублей (пп. 1 п. 2 ст. 45 НК РФ). Если недоимка меньше указанной суммы или равна ей, взыскание производится во внесудебном порядке.

Речь идет о казенных, бюджетных и автономных учреждениях, органах государственной власти (местного самоуправления), других организациях госсектора, а также иных организациях, которым открыты лицевые счета.

Взыскание недоимки, а также пеней и налоговых санкций осуществляется на основании исполнительных документов (исполнительного листа, судебного приказа) с учетом положений главы 24.1 БК РФ и ч. 20 ст. 30 Закона N 83-ФЗ.

В иных случаях, установленных п. 2 ст. 45 НК РФ, ограничения по сумме задолженности, взыскиваемой в судебном порядке, не установлены.

Не установлены ограничения по сумме налоговой задолженности и в случае обращения налогового органа в суд в связи с пропуском срока на вынесение решения о взыскании налоговой задолженности (ст.ст. 46 и 47 НК РФ).

2) взыскания задолженности за счет имущества физического лица, не являющегося индивидуальным предпринимателем.

Заявление о взыскании задолженности (налога, сбора, страховых взносов, пеней, штрафов) за счет имущества физического лица в общем случае подается налоговым органом (таможенным органом) в суд, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию с физического лица, превышает 3 000 рублей.

Заявление о взыскании подается в отношении всех требований об уплате налога, сбора, страховых взносов, пеней, штрафов, по которым истек срок исполнения и которые не исполнены этим физическим лицом на дату подачи налоговым органом (таможенным органом) заявления о взыскании в суд (п. 1 ст. 48 НК РФ).

Право на взыскание в судебном порядке задолженности менее 3 000 рублей у налогового органа возникает при одном условии - если с момента выставления самого раннего требования прошло три года.

Согласно п. 2 ст. 48 НК РФ, если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, сбора, страховых взносов, пеней, штрафов, учитываемого налоговым органом (таможенным органом) при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов превысила 3 000 рублей, налоговый орган (таможенный орган) обращается в суд с заявлением о взыскании в течение шести месяцев со дня, когда указанная сумма превысила 3 000 рублей.

Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, сбора, страховых взносов, пеней, штрафов, учитываемого налоговым органом (таможенным органом) при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов не превысила 3 000 рублей, налоговый орган (таможенный орган) обращается в суд с заявлением о взыскании в течение шести месяцев со дня истечения указанного трехлетнего срока.

Дополнительно смотрите письмо ФНС России от 21.10.2015 N ГД-4-8/18402@, в котором приведен порядок действий налоговых органов по взысканию задолженности с физических лиц.

Заметим, что взыскание задолженности в судебном порядке (в зависимости от оснований или суммы заявленных требований) возможно в порядке приказного производства либо по правилам искового производства (п. 3 ст. 48 НК РФ, письма ФНС России от 20.09.2017 N СА-4-7/18776@, от 20.01.2017 N СА-4-7/873@).

При этом нормами НК РФ минимальные суммы задолженности для обращения налогового органа в суд не ставятся в зависимость от судебного порядка их взыскания (в порядке приказного производства либо по правилам искового производства).

Одновременно обращаем внимание, что согласно п. 5 постановления Пленума ВС РФ от 27.12.2016 N 62 под денежными суммами, которые подлежат взысканию в порядке приказного производства, понимаются суммы основного долга, а также начисленные на основании федерального закона или договора суммы процентов и неустоек (штрафа, пени), суммы обязательных платежей и санкций, общий размер которых на момент подачи заявления о выдаче судебного приказа не должен превышать:

500 тысяч рублей - по заявлениям, рассматриваемым мировыми судьями, включая заявления об истребовании движимого имущества от должника (ч. 1 ст. 121 ГПК РФ);

400 тысяч рублей и 100 тысяч рублей - по заявлениям, рассматриваемым арбитражными судами (п.п. 1-3 ст. 229.2 АПК РФ).

Размер денежной суммы, указываемой в заявлении о выдаче судебного приказа, должен быть определен в твердой денежной сумме и не подлежит пересчету на дату выдачи судебного приказа, а также фактического исполнения денежного обязательства.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Взыскание налоговым органом недоимки, пеней, штрафов за счет денежных средств на счетах организации или индивидуального предпринимателя;

- Энциклопедия решений. Взыскание задолженности по налогам (сборам, пеням, штрафам) с физического лица, не являющегося индивидуальным предпринимателем;

- Энциклопедия решений. Взыскание налоговым органом недоимки, пеней и штрафов с организации, которой открыт лицевой счет.

5 сентября 2019 г.

100% практика по признанию должников банкротами.

Юристы гарантированно доводят процессы до полного списания долговых обязательств.

Что делать если вы получили судебный приказ на руки

Когда наблюдается невыполнение заемщиками кредитных обязательств, банки могут к ним применять различные меры. Некоторые финансовые учреждения предпочитают продавать проблемные кредиты коллекторным службам, которые в дальнейшем берут на себя все проблемы возврата денег. Отдельные же банки могут оформлять судебные иски и тем самым решать возникнувшую проблему возвратов через судебный приказ о взыскании долга. Существуют и такие кредиторы, которые длительное время занимают позицию ожидания, после чего резко обращаются в суды для вынесения решения.

Как правило, заемщикам приходится сталкиваться с ситуацией, когда на домашний адрес приходят банковские письма о том, что уже оформлен судебный приказ о взыскании всей задолженности по кредиту. В подобные моменты необходимо знать как грамотно себя вести и реагировать на подобные письма. Для этого желательно изначально выяснить, что представляет собой судебный приказ.

Что такое судебный приказ и чем он отличается от других решений суда

Судебный приказ – это определенное постановление суда, его выносят в одностороннем порядке, согласно предоставленного кредитором заявления о взыскании долга банку с заемщика. Необходимо отметить, что на самом деле это исполнительный документ. Поэтому большая часть финансовых учреждений при появлении проблемных должников, предпочитают не оформлять судебный иск, а сразу же обращаются к судьям с просьбой о возврате долга с помощью вынесения приказа. Конечно же, подобные взыскания для кредиторов намного выгодней обычных исков, так как они занимают минимальное время на оформление исполнительного листа.

В основном, если обратиться в суд с исковым заявлением для вынесения требований возврата кредита, то с момента подачи документов до оформления исполнительного листа может уходить от нескольких месяцев до одного года. Что же касается возврата задолженности в приказном порядке, то весь процесс занимает в среднем не больше двух месяцев. Для этого подается соответствующее заявление мировому судье и вступает в силу судебный приказ. После чего исполнительный лист направляется на исполнение судебным приставам и начинается работа по возврату кредита, при этом она осуществляется законно, иногда могут даже наложить арест на имущество заемщика или же его продать. Поэтому очень важно изучить законы о том, как защитить имущество и доходы от подобных взысканий.

Таким образом, кредитору очень выгодно возвращать деньги подобным способом, а вот заемщик во время судебного рассмотрения считается должником, поэтому ему лучше всего, чтобы его долг был возвращен по исковому заявлению. Зачастую должники не могут отличить иск от приказа, в итоге возникают плачевные последствия. Необходимо помнить, что у каждого должника есть возможность подать заявление об отмене приказа. Если начать рассматривать статистику, то только 10% заемщиков пользуются своими законными правами и оформляют заявления об отмене судебных приказов, остальные 90% не используют свои права, оплачивая в итоге сполна всю задолженность предъявленную кредитором.

Как проходит заседание суда по которому выносится судебный приказ

Порой самый страшный сон кредитного должника воплощается в жизнь. Полностью приготовившись к судебному заседанию, он выясняет, что оно прошло без него, и уже имеется судебный приказ, являющийся исполнительным документом и лежащий в основе работы пристава. Сразу же у должника возникает вопрос, почему судебное заседание прошло без его участия. Однако в данном случае все законно, ведь в системе судопроизводства существует понятие заочной формы заседания. И кредитному должнику ничего, казалось бы, не остается, кроме как совершать выплаты согласно судебному решению, пока общая сумма долга не выросла в разы.

Но заемщику не надо отчаиваться раньше времени. На самом деле банковские сотрудники не на столько всемогущи, какими они пытаются казаться. И даже с решением суда, которое вынесено в пользу банка, можно бороться. Самое главное в этом вопросе – знать законные методы сопротивления и поступать обдуманно.

Заочная форма заседания имеет место быть, когда полагается, что предмет для разбирательства суда отсутствует, и без того понятны обстоятельства дела. В качестве основных документов, являющихся иском в суде, является кредитный договор. Однако банк может убедить суд, что только этот документ может быть аргументом для вынесения судебного решения. Именно по этой причине должника кредита, который в договоре указан в качестве второй стороны, вообще не приглашают на судебное заседание. И судебный приказ заключается без предоставления слова двух сторон и исключительно на основании предоставленных бумаг и документов.

Подобное стечение обстоятельств весьма выгодно для банка. Он настаивает на том, что самого предмета спора не существует, что кредитный заемщик полностью согласен с условиями договора и при этом отказывается погашать задолженность. И потому банк требует от суда немедленного рассмотрения дела и заключения судебного приказа, который позже предъявляется для исполнения работникам судебного пристава. В конечном итоге банк остается в выигрыше, сэкономив не только свое время, но и денежные средства, обойдя госпошлины.

Когда финансовые учреждения обращаются в суд с иском, заемщикам предоставляется много преимуществ. Так, например, на протяжении рассмотрения дела по иску, у заемщика есть возможность самостоятельно изучить все банковские доводы, затребовать копии банковских документов, по которым кредитор обратился в суд, собрать свои возражения и весомые аргументы. Кроме этого должник, в роли ответчика будет в обязательном порядке получать из суда повестки, а это означает, что он лично сможет присутствовать на каждом судебном заседании, где сможет вынести ходатайство о понижении суммы штрафов и пени, оформить к банку встречный иск для возврата оплаченных ранее комиссий, страховок.

Можно ли отменить судебный приказ и как быстро это сделать

Для кредитного заемщика время и деньги банка не должны иметь никакого значения. Более того, если создавать банку проблему за проблемой, то у работников банка будет возникать больше желания отвязаться от такого неудобного для них клиента. Так что судебный приказ – это не смертный приговор, на него можно и даже нужно подавать жалобу. Однако в данном случае нельзя медлить, ведь жалобы принимаются всего в течение десяти дней, как только должник получил копию приказа суда. Ни в коем случае в этот период нельзя игнорировать почтовую корреспонденцию и ставить подпись в документах задним числом.

Зачастую заемщиками задается вопрос о том, какие должны быть их действия после получения уведомления по почте о вынесении приказа. Правильным решением будет сразу же пойти в суд для возражения. Согласно законодательству судья направляет должнику копию судебного приказа, а он в свою очередь при его получении имеет возможность на протяжении 10 дней выразить свое несогласие.

Дальнейшим действием должника станет направление возражения касательно судебного приказа в инстанции мирового суда. В качестве причины претензии должник может указать неправильно рассчитанные банком проценты по кредиту или суммы уже совершенных выплат. Если приложить усилия, то кредитный заемщик сможет найти и другие причины, позволяющие подать встречный иск в суд. В таком случае, при наличие возражения одной из сторон, мировым судом отменяется решение. Судебные служащие выдвигают истцу предложение обратиться в суд с требованием организовать заседание. Такое стечение обстоятельств не устраивает банки и чаще всего уступает в споре должнику.

Борьба с судебным решением, которое не устраивает кредитного должника, реальна. Важно лишь придерживаться закона и внимательно следить за сроками. Кроме того, должник защищен самим судебным приказом. До того момента, как приказ вступит в силу, никто не в праве подвергать аресту имущество заемщика (если оно вообще подлежит взысканию). А это значит, что есть возможность во время этой отсрочки взять ситуацию в свои руки и выйти сухим из воды.

Возражение можно представить на протяжении десяти дней, исчисление начинается с момента его получения. Как правило, предоставление приказов осуществляется под роспись, с точным указанием даты и времени, поэтому в таких случаях каждая минута дорога. После принятия судом положительного решения, копии об аннулировании судебного приказа отправляются не позднее трех рабочих дней в адрес кредитора.

Что делать, если время оспаривания судебного приказа прошли

Иногда могут случаться ситуации, при которых заемщик узнает о действии судебного приказа уже от судебного пристава. В подобных случаях следует изначально выяснить, почему должник не получил ранее по почте судебный приказ. Всегда есть возможность восстановить срок на аннулирование судебного приказа и подачу встречного иска. Поэтому в любых сложившихся ситуациях, не нужно сразу же отчаиваться, все, что необходимо сделать, так это выразить свое несогласие в письменном виде в отведенный промежуток времени и любой судебный приказ будет аннулирован.

Что же касается кредитора, то ему ничего не останется, как обратиться в суд для подачи иска, а это как уже говорилось выше, предоставит заемщику много возможностей для уменьшения суммы взыскания и получения льготного периода для выполнения просроченных платежей. Во время рассмотрения иска по задолженности, можно слегка продлить судебный процесс, получив дополнительное время. Кроме этого кредитору можно предложить заключить мировое соглашение, которое аналогично будет весомым плюсом для заемщика.

Необходимо отметить, что мировые судьи, как правило, выносят судебные приказы исключительно по потребительским кредитам, которые оформляются без залога и поручительства.

Читайте также: