Как оплатить неудержанный налог

Обновлено: 23.05.2024

Сумма штрафа за неуплату налогов — от 20% до 40% от начисленного, но не оплаченного взноса по нормам НК РФ. Положения УК РФ строже: за доказанное нарушение придется заплатить от 100 000 до 1 000 000 рублей.

Какая ответственность грозит за неуплату налогов

В НК РФ прописано, что за продолжительную неуплату налогов гражданину может грозить:

- административная;

- налоговая;

- уголовная ответственность.

Меры ответственности закреплены в 25 главе НК РФ. Кроме того, сроки перечисления фискальных сборов и страховых взносов установлены для каждого вида платежа. Если налогоплательщик нарушит сроки или не заплатит в бюджет, ему выпишут штрафные санкции и начислят неустойку.

Административная

Для нарушителей предусмотрена административная ответственность за уклонение от уплаты налогов по КоАП РФ. Административный штраф назначают ответственным должностным лицам — руководителю, главному бухгалтеру.

Обычно по административному кодексу выписывают штрафы. Но есть и более серьезное наказание — дисквалификация руководителя (ст. 3.11 КоАП РФ). Если контролирующие органы дисквалифицировали директора, придется назначать нового управленца, изменять уставные документы и вносить правки в ЕГРЮЛ.

По истечении срока давности (одного года) административная ответственность за неуплату налогов юридическим лицом и другие нарушения налогового законодательства не назначается. По нарушениям законов и нормативов по бухучету срок давности больше — два года.

Налоговая

Срок давности по налоговым нарушениям составляет три года. Задержка платежа или неуплата налога в РФ предусматривает взимание штрафа в размере 1/300 от ставки рефинансирования Центробанка за каждый день просрочки (для ИП и физических лиц). У юридических лиц другая схема: за первые 30 дней они заплатят 1/300 ставки рефинансирования, а с 31 дня — 1/150 за каждый день просрочки (ст. 75 НК РФ).

Если налогоплательщик вовремя подал декларацию и указал сумму к уплате, но не перечислил взносы в бюджет, ему выпишут не штраф, а пеню.

К примеру, штраф за неуплату налогов физическим лицом за имущество начисляют после 1 декабря года, следующего за расчетным (ст. 409 НК РФ). Если владелец не заплатит сумму по требованию ИФНС, ему начислят неустойку в размере 1/300 за каждый просроченный день.

У работодателей существуют дополнительные обязанности и санкции. Если организация не удержала НДФЛ или удержала, но не перечислила в бюджет, ей начислят не только штраф, но и пеню (ст. 123 НК РФ). Величина штрафа — от 20% до 40% от суммы неудержанного подоходного сбора (ст. 122 НК РФ). Это же правило распространяется и на другие обязательные фискальные платежи и страховые взносы.

Уголовная

УК РФ регулирует порядок соблюдения норм и правил действующего законодательства. Если налогоплательщик умышленно не платит или уклоняется от перечисления сборов, ему грозит наказание в рамках Уголовного кодекса РФ (п. 3, 8 постановления пленума ВС РФ № 64 от 28.12.2006).

Накажут и за мошенничество с операциями по налогам — по ст. 159 УК РФ. Здесь учитывается и подлог документов для возмещения НДС. Наказание за мошенничество — штраф в 120 000 рублей или лишение свободы до 2 лет. Если руководителя и главного бухгалтера признают организованной группой, их посадят на срок до 10 лет с обязательным взысканием в сумме до 1 000 000 рублей.

Занижение базы налогообложения из-за механических или вычислительных ошибок в декларации — не основание для уголовного наказания.

Кого и при наличии какой задолженности накажут

Перечислим все виды штрафов за неуплату налоговых платежей в таблице:

Вид ответственности и штраф за несвоевременную оплату налогов и взносов

Предоставлены недостоверные сведения о доходах сотрудников, с которых удержан налог

За каждый документ с нарушением придется заплатить 500 рублей (ст. 126.1 НК РФ)

Неумышленный срыв сроков оплаты налогов и страховых взносов

20% от суммы недоимки плюс пени (ч. 1 ст. 122 НК РФ)

Умышленная неуплата обязательных платежей

40% от суммы недоимки плюс пени (ч. 3 ст. 122 НК РФ)

Неуплата из-за нарушений порядка ведения бухгалтерского учета

Первое — от 5000 до 10 000 рублей на должностное лицо.

Повторное — от 10 000 до 20 000 рублей или дисквалификация на 1 или 2 года (ст. 15.11 КоАП РФ)

Деяние, совершенное индивидуальным предпринимателем в крупном размере

Уголовное наказание по ст. 198 УК РФ:

- взыскание от 100 000 до 300 000 рублей или в размере доходности нарушителя от 1 до 2 лет;

- принудительные работы до 1 года;

- арест на полгода;

- лишение свободы на срок до 1 г.

Деяние, совершенное компанией в крупном размере

Уголовное наказание по ст. 199 УК РФ:

- взыскание от 100 000 до 300 000 рублей или в размере доходности нарушителя от 1 до 2 лет;

- принудительные работы до 2 л.;

- арест на полгода;

- лишение свободы на срок до 2 л.

Деяние, совершенное индивидуальным предпринимателем в особо крупном размере

Уголовное наказание по ст. 198 УК РФ:

- взыскание от 200 000 до 500 000 рублей или в размере доходности нарушителя от 1,5 до 3 лет;

- принудительные работы до 3 л.;

- лишение свободы на срок до 3 л.

Деяние, совершенное компанией в особо крупном размере

Уголовное наказание по ст. 199 УК РФ:

- взыскание от 200 000 до 500 000 рублей или в размере доходности нарушителя от 1 года до 3 лет;

- принудительные работы до 5 л.;

- лишение свободы на срок до 6 л.

Взыскание или штраф ИФНС за несвоевременную оплату штрафа не предусмотрено. Инспекция отправляет требование о перечислении штрафных санкций за нарушение, но не устанавливает предельный срок оплаты. За просрочку налоговых платежей и стразовых взносов начисляются пени.

Как не платить штраф

Налогоплательщик не платит, если административная, налоговая или уголовная ответственность не наступает по истечении срока давности. Не накажут и нарушителей из числа физических лиц, не достигших 16-летнего возраста.

Если специалисты не докажут вину организации, ее должностных лиц или индивидуального предпринимателя, ответственность не последует.

В некоторых случаях взыскание не назначают за первый проступок. Освободят от наказания и при полном погашении задолженностей, недоимок и пеней (п. 2 ст. 198 УК РФ).

По нормам ст. 111 НК РФ, взыскание отменят, если нарушение образовалось из-за стихийного бедствия, подтвержденной болезни исполнителя или неверных инструкций контролирующих органов.

Налоговая сама считает пени, поэтому вы можете не тратить своё время на расчёты. Но всё равно полезно знать, почему от вас требуют пени и как вам их посчитали. Так вы заранее прикинете траты, если вдруг пропустили срок, и даже сможете проверить налоговую.

Пени считают за каждый день просрочки — чем дольше вы не платите, тем больше пеней начислят. При небольшой просрочке суммы получаются незначительными, поэтому предпринимателей обычно больше пугают другие вещи: штрафы и блокировки счетов.

.jpg)

Ключевую ставку устанавливает Центральный банк. Учитывайте ту, которая действовала в период просрочки. Узнать её можно на сайте ЦБ РФ.

Пени начинают начислять на следующий день после того, как закончился срок для уплаты, а заканчивают в тот день, когда вы перечислите налог. То есть за тот день, когда вы заплатили сумму долга, пеней уже не будет. Такой позиции придерживается Минфин в письме от 5 июля 2016 года и налоговая в письме от 6 декабря 2017 года.

Например, 25 октября — последний день для уплаты налога, а вы перечислили деньги только 29 октября. Пени начислят за 3 дня — 26, 27 и 28 октября.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Расчёт пеней для ИП на примере

До 25 октября Никита должен заплатить аванс по УСН за 9 месяцев— 50 тысяч рублей. Но он прождал оплату от клиента и перечислил налог только 1 ноября. Посчитаем пени за 6 дней просрочки.

Смотрим ключевую ставку на сайте ЦБ РФ — допустим, она равна 4,25%. Теперь подставим всё, что знаем, в формулу:

Эту сумму придётся заплатить вместе с суммой налога.

На самом деле мало кто считает пени вручную. Удобнее использовать калькулятор.

Калькулятор расчёта пеней

Как пользоваться калькулятором

- Выберите, кто вы — ИП или организация.

- Укажите сумму налога, которую заплатили не вовремя.

- Укажите срок для уплаты налога. Например, для УСН за 3 квартал 2021 года — это 25 октября.

- Укажите день, в который фактически перечислили налог.

- Не включайте в просрочку день оплаты — об этом сказала налоговая в письме от 6 декабря 2017 года.

Пени для ООО

С 2017 года выросли пени для ООО за долгую просрочку. Если не платить налог больше месяца, то с 31 дня пени станут в два раза больше.

.jpg)

За 30 дней просрочки = 4,25%/300 х 20 тысяч х 30 дней = 85 рублей.

За 31-40 дни просрочки = 4,25%/150 х 20 тысяч х 10 дней = 56,7 рублей.

Сроки уплаты пеней в ИФНС

Пени платят добровольно или по требованию налоговой. Пени по требованию нужно заплатить за 8 рабочих дней после его получения, если налоговая не установила другой срок. За пропуск срока банк заблокирует сумму долга на счёте.

Можно не дожидаться требования и перечислить пени заранее. Посчитайте их размер самостоятельно или узнайте из сверки с налоговой.

Как оплатить пени по налогам ИП?

Для ООО порядок тот же.

Как Эльба поможет оплатить пени?

Эльба подготовит платёжку по требованию налоговой автоматически. Прочитайте в статье, как это сделать.

Чтобы узнать размер пеней, отправьте запрос на сверку с налоговой: раздел Отчётность → Сверка с налоговой → Создать выписку операций по расчётам с бюджетом.

Штрафы налоговой инспекции

Штраф налоговой инспекции могут начислить вдобавок к пеням. Но вас не оштрафуют только за то, что вы пропустили срок. Для назначения штрафа нужно, чтобы вы неправильно посчитали налог и занизили его. Это поясняет Высший Арбитражный суд в пункте 19 постановления.

- Если заплатите налог позже, чем нужно, но в правильном размере — начислят только пени.

- Если занизите налог в декларации и заплатите эту сумму — налоговая доначислит налог, пени и штраф.

Размер штрафа фиксированный, он начисляется не за дни просрочки, как пени, а за нарушение в целом. Штраф за неуплату налога — 20% от суммы долга, если занизили налог не специально, 40% — если умышленно.

Полезно запомнить о пенях и штрафах

- Налоговая начисляет пени, если не вовремя заплатить налоги и взносы.

- Пени считаются за каждый календарный день просрочки. Размер пеней составляет примерно 10% годовых от суммы долга для ИП и около 20% — для ООО.

- ООО с 31 дня просрочки платят в два раза больше пеней, чем раньше.

- Кроме пеней налоговая может начислить штраф. Но для этого нужно неправильно посчитать налог и показать заниженную сумму в декларации. За простой пропуск срока грозят только пени.

Статья актуальна на 02.02.2021

Изменения Налогового кодекса РФ , вступающие в силу в 2020г. (НДФЛ, страховые взносы)

07.01.2020г.

Изменения Налогового кодекса РФ,

Отмечаем, что во 2 часть НК РФ внесено более 300 изменений. В данной обзоре приведены те, которые актуальны для большинства компаний.

В отдельных случаях в данном обзоре будут приведены интересные судебные акты ВС РФ.

По нашему мнению, они могут представлять интерес при защите в налоговых спорах, в т.ч. на досудебном этапе.

Здесь хочется напомнить о позиции Минфина РФ, изложенной в Письме от 07.11.2013г. № 03-01-13/01/47571 о том, что территориальные налоговые органы при применении налогового законодательства должны руководствоваться решениями, постановлениями, информационными письмами Высшего Арбитражного Суда Российской Федерации, а также решениями, постановлениями, письмами Верховного Суда Российской Федерации, в т.ч. в случаях, когда позиция Минфина не согласуется с указанными судебными актами. (В Письме от 02.10.2019 N 03-03-06/1/75684 Минфин РФ напомнил о необходимости учитывать данную позицию).

НДФЛ

Очень интересные изменения коснулись главы НДФЛ.

Есть изменения норм, регулирующих налогообложение НДФЛ операций с недвижимостью. Но они здесь не освещены, поскольку полагаем, что указанная тема требует отдельного обзора.

Например, появилась новая ст. 214.10 НК РФ. В данной статье теперь нормы про понижающие коэффициенты и кадастровую стоимость продаваемого объекта недвижимости.

А также условие о том, что налоговая инспекция вправе самостоятельно производить начисление НДФЛ в случае, если физлицо не предоставило декларацию. При этом используются данные, имеющиеся у налоговой инспекции.

В рамках НДФЛ хочется отметить п. 4 ст. 80 НК РФ, который дополнен положениями о том, что налоговая декларация по НДФЛ может предоставляться физ.лицами через МФЦ. Для этого декларация предоставляется на бумажном носителе.

Основные поправки в главу НДФЛ, которые более интересны организациям.

Проникнуться их значением очень важно, поскольку в отдельных случаях новое положение налоговых агентов и физлиц явно ухудшается.

Но маловероятно, что суды и налоговые органы именно так будут трактовать изменения в те статьи Главы 23 НК РФ, о которых я буду говорить. Потому что всегда можно применить тезис о том, что на недобросовестных налогоплательщиков и налоговых агентов гарантии не распространяются.

А теперь по порядку.

1. Мы привыкли, что в общем случае уплата НДФЛ за счет средств налогового агента не допускается. Это положение продолжает действовать.

Однако с 2020 г. пунктом 9 ст. 226 НК РФ установлена возможность уплаты НДФЛ за счет средств налоговых агентов в случае доначисления (взыскания) налога по итогам налоговой проверки.

При этом согласно новому абзацу п.5 ст. 208 НК РФ такие суммы НДФЛ не признаются доходами физ.лица.

Пункт 3 ст. 45 дополнили пп. 9, в соответствии с которым обязанность по уплате налога считается исполненной налогоплательщиком со дня предъявления налоговым агентом в банк поручения на перечисление указанной суммы НДФЛ.

Предлагаю Вам задуматься над этим положением и прокомментировать. Существуют ли негативные последствия для налогоплательщика в случае, если налоговый агент не оплатит НДФЛ, начисленный по результатам проверки.

2. Образно говоря, п. 5 ст. 223 НК РФ путем изменений в 2 нормы разбили на 2 части.

И так, в 2019г. пп. 5 п. 1 ст. 223 НК РФ звучал так: дата фактического получения дохода определяется как день списания в установленном порядке безнадежного долга с баланса организации, являющейся взаимозависимым лицом по отношению к налогоплательщику.

С 2020 пп. 5 п. 1 ст. 223 НК РФ дата фактического получения дохода определяется как день прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи с признанием такой задолженности в установленном порядке безнадежной к взысканию.

Т.е., здесь нет уже речи о моменте списания с баланса. А также о взаимозависимости.

А почему ? Да потому, что с 2020 г. статья 217 НК РФ (т.е. необлагаемые НДФЛ доходы) дополнена п. 62.1, в котором указано, что долг физ.лица перед кредитором (организацией или индивидуальным предпринимателем) не признается налогооблагаемым НДФЛ доходом в случаях признания задолженности безнадежной к взысканию в установленном порядке.

При одновременном соблюдении следующих условий:

налогоплательщик не является взаимозависимым лицом с кредитором и (или) не состоит с ним в трудовых отношениях в течение всего периода наличия обязательства;

такие доходы фактически не являются материальной помощью либо формой встречного исполнения.

Напомню, что перечень оснований признания задолженности безнадежной приведен в п. 2 ст. 266 НК РФ и включает, например, истечение срока исковой давности или факт невозможности взыскания, подтвержденный постановлением пристава.

Что в итоге мы получаем с 2020г.:

Работник не вернул деньги, полученные в подотчет.- Налогооблагаемый доход, т.к. есть трудовые отношения.

Не работник и не взаимозависимое лицо не вернуло деньги по договору займа – не налогооблагаемый доход.

Здесь необходимо сказать о тех последствия для налогового агента, которые порождают данные нормы.

В случае, если списанная безнадежная задолженность становится доходом физлица у налогового агента возникает обязанность либо удержать сумму налога при выплате ближайших доходов либо при отсутствии выплаты доходов – уведомить налоговую инспекцию о невозможности удержать налог.

Уведомление осуществляется путем предоставления в налоговую справки по форме 2-НДФЛ не позднее 1 марта года, следующего за истекшим налоговым периодом. В том же порядке необходимо уведомить налогоплательщика о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

На заметку.

В соответствии с п. 6 ст. 228 НК РФ физлицо, получившее сведения о том, что у него не удержан НДФЛ производит оплату налога не позднее 1 декабря года, следующего за истекшим налоговым периодом. И делает он это на основании уведомления об уплате налога, которое д.б. направлено налоговым органом.

Одновременно в п.2 ст. 229 НК РФ лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства. При этом согласно п. 4 ст. 228 НК РФ оплата НДФЛ должна производиться до 15 июля года, следующего за истекшим налоговым периодом.

Т.е. получается разница по срока уплаты налога. – 1 декабря либо 15 июля.

И есть Письмо Минфина РФ от 10.12.2018г. № 03-04-05/89331, в котором указано, что если налогоплательщик не дожидается уведомления от налоговой инспекции, а самостоятельно подает декларацию , он должен оплатит налог до 15 июля. А не дожидаться 1 декабря.

Т.е., проявив ответственность и добросовестность, физлицо приближает срок уплаты налога на 3,5 месяца. Игнорирование данных положений может привести к начислению пени.

Полагаем, что есть смысл уведомить получателей дохода о таком риске при направлении уведомления о невозможности удержания НДФЛ.

Небольшое отступление.

Поскольку вопрос удержания налога из последующих выплат не столь однозначен. Нужно учитывать, что статьей 138 ТК РФ установлены ограничения 20%, в исключительных случаях 50 % от суммы заработной платы. Касаются эти ограничения только выплаты заработной платы.

И не касаются иных выплат. Например дивидендов.

Соответствующие разъяснения даны в Письме ФНС России от 26.10.2016г. № БС-4-11/20405@.

Например, типичная ситуация. Директор и учредитель в одном лице берет в подотчет и не отчитывается. 01.02.2020г. истекли как раз 3 года – срок исковой давности. У этого лица возник налогооблагаемый доход. НДФЛ составляет 100 руб. 05 .02.2020г. ему выплачиваются дивиденды в размере 100 рублей. Фактически он ничего не получит. Т.к., за счет всех 100 руб.дивидендов организация должна удержать НДФЛ и перечислить его в бюджет

Также в отношении взаимозависимости необходимо иметь в виду положения п. 7 ст. 105.1 НК РФ о том, что при определенных условиях суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным п. 2 ст. 105.1 НК РФ.

И поскольку мы здесь говорили о сроке исковой давности, здесь нужно напомнить о возможности прерывания срока исковой давности в соответствии со ст. 203 ГК РФ.

В п. 20. Данного постановления сказано, что к действиям, свидетельствующим о признании долга в целях перерыва течения срока исковой давности, в частности, могут относиться: признание претензии; изменение договора уполномоченным лицом, из которого следует, что должник признает наличие долга, равно как и просьба должника о таком изменении договора (например, об отсрочке или о рассрочке платежа); акт сверки взаимных расчетов, подписанный уполномоченным лицом. -

3. Ранее по договорам купли-продажи ЦБ налоговыми агентами признавались лица, указанные в п. 2 ст. 226.1 НК РФ. В т.ч., депозитарии, брокеры, доверительные управляющие и т.п.

Согласно пункту 1 ст. 226 НК РФ с 2020г. помимо указанных лиц, налоговыми агентами при осуществляющие выплаты по договорам купли-продажи (мены) ценных бумаг признаются также иные российские организации и индивидуальные предприниматели.

При этом они могут учитывать фактически осуществленные и документально подтвержденные расходы физлица на приобретение и хранение ЦБ.

Здесь же указан перечень необходимых документов.

4. Пункт 7 ст. 226 НК РФ дополнен положением о том, что организации, имеющие несколько ОП на территории одного МО вправе перечислять НДФЛ в бюджет по месту нахождения одного из таких ОП.

Также если на территории одного МО находится как Организация , так и ОП, то она вправе перечислять весь НДФЛ в бюджет по месту нахождения организации.

Отдельно описан порядок применения данной нормы.

5. С 2020 г. у физ.лиц отсутствует обязанность предоставлять в налоговую инспекцию декларацию о предполагаемом доходе.

С 01.01.2020г. указанные налогоплательщики по итогам первого квартала, полугодия, девяти месяцев исчисляют сумму авансовых платежей исходя из ставки налога, фактически полученных доходов, профессиональных и стандартных налоговых вычетов, а также с учетом ранее исчисленных сумм авансовых платежей (п.7 ст. 227 НК РФ).

Авансовые платежи уплачиваются не позднее 25-го числа месяца, следующего соответственно за отчетным периодом.

8. В пункте 2 ст. 230 НК РФ изменены сроки предоставления отчетности ( сдвинули на месяц раньше на 1 марта вместо 1 апреля ). Указывает, что на бумажном носителе может предоставляться отчетность при численности не более 10 чел.

Страховые взносы

1. В п.10. ст. 431 НК РФ применяемый ранее предел 25 человек снижен до 10 – для случаем предоставления расчета по страховым взносам в бумажной форме.

2. в п. 11 ст. 431 НК РФ, теперь смысл таков:

Уплата страховых взносов и представление расчетов по страховым взносам производятся организациями

- по месту их нахождения и

- по месту нахождения обособленных подразделений организации, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физических лиц (далее в настоящей статье - обособленные подразделения),

Есть исключения, предусмотренные п. 14 ст. 431 НК РФ.

Соответственно внесены изменения в пп.7 п. 3.4. ст. 23 НК РФ, согласно которым с 2020г. плательщики страховых взносов обязаны сообщать в налоговый орган по месту нахождения российской организации о наделении ОП полномочиями (о лишении полномочий) начислять и производить выплаты и вознаграждения в пользу физических лиц. Это касается ОП, созданного на территории РФ, которому открыт счет в банке. И уведомление необходимо производить в течение одного месяца со дня наделения его соответствующими полномочиями (лишения полномочий).

Ранее не был сделан акцент о наличии счета в банке.

3. С 01.01.2020г. величина МРОТ составит 12 130 руб.

4. Возрастет предельная база по страховым взносам.

Предельная база по страховым взносам на случай ВНиМ составит 912 тыс. руб., а по взносам на ОПС - 1 292 тыс. руб. Для сравнения: на 2019 год эти лимиты - 865 тыс. руб. и 1 150 тыс. руб. соответственно. (Постановление Правительства РФ от 06.11.2019г. № 1407).

Письма ФНС РФ

Также хочется отметить, что согласно Концепции 2007г. к налоговым рискам относятся показатели выплаты заработной платы ниже среднего уровня по отрасли в регионе.

В Письмах от 17.10.2019г. №№ БС-4-11/21381@ и БС-4-11/21382@ ФНС РФ поручает нижестоящим налоговым инспекциям проверять этот показатель.

По мнению ФНС РФ, отклонение величины средней заработной платы от средней заработной платы в субъекте РФ по соответствующей отрасли экономики, может свидетельствовать о намеренном занижении налоговой базы по НДФЛ и страховым взносам.

Сейчас трудно сказать как это будет доказываться.

Но отмечаем, что компании уже получают такие письма.

Судебная практика

Здесь хочется рассказать об Определении Судебной коллегии по экономическим спорам ВС РФ от 22.07.2019 N 305-ЭС19-2960 по делу N А40-22593/2018 от 12.12.2016г.

Из материалов дела следует, что общество в форме СЗВ-М указало ошибочный период. Декабрь вместо ноября. Впоследствии, выявив ошибку, общество ее исправило. И получило штраф.

Формальный подход является недопустимым.

Из анализа норм действующего пенсионного законодательства следует воля законодателя на поощрение добросовестных страхователей и освобождение их от ответственности в случае самостоятельного выявления ими ошибок и устранения их путем предоставления соответствующих сведений в контролирующие органы.

Комментарии

Друзья!

Нашли ли Вы в данной статье полезную информацию для Вас?

Мы очень благодарны за Ваши отзывы и комментарии!

После увольнения работника было обнаружено, что с него не удержали НДФЛ с натурального дохода. Сотрудник был уволен по сокращению и позже обратился за выплатой сохраняемого заработка за второй месяц трудоустройства. При создании документа Выплаты бывшим сотрудникам ( Выплаты – Прочие доходы ), долг по НДФЛ не подтягивается, удержать его нет возможности.

Рассмотрим альтернативные варианты удержания долга по НДФЛ с выплаты бывшему работнику.

Варианты удержания долга по НДФЛ

Чтобы корректно удержать долг по НДФЛ при выплате сохраняемого заработка на время трудоустройства в ЗУП 3.1, можно применить один из двух способов.

Способ 1. Создать документ-исправление Увольнение и увеличить в нем количество дней выходного пособия. При заполнении Ведомости долг по НДФЛ подтянется автоматически.

При таком варианте есть одна особенность – в Своде , Расчетном листке и других отчетах по зарплате ( Зарплата – Отчеты по зарплате ) сохраняемый средний заработок будет отражаться как выходное пособие. Разделить эти начисления не получится. Еще такая методика не подойдет, если сотруднику нужно выплатить другое начисление с порядком обложения НДФЛ и взносами, отличным от выходного пособия.

Способ 2. Настроить новое Начисление ( Настройка – Начисления ) и зарегистрировать его документом Разовое начисление ( Зарплата – Разовые начисления ). Тогда при выплате начисленной суммы уволенному работнику в Ведомость также попадет долг по НДФЛ.

При использовании этого метода нужно учесть один нюанс – период в документе должен быть равен дате увольнения работника. Это необходимо, чтобы уволенного сотрудника можно было добавить в документ Разовое начисление и при этом верно рассчитался средний заработок.

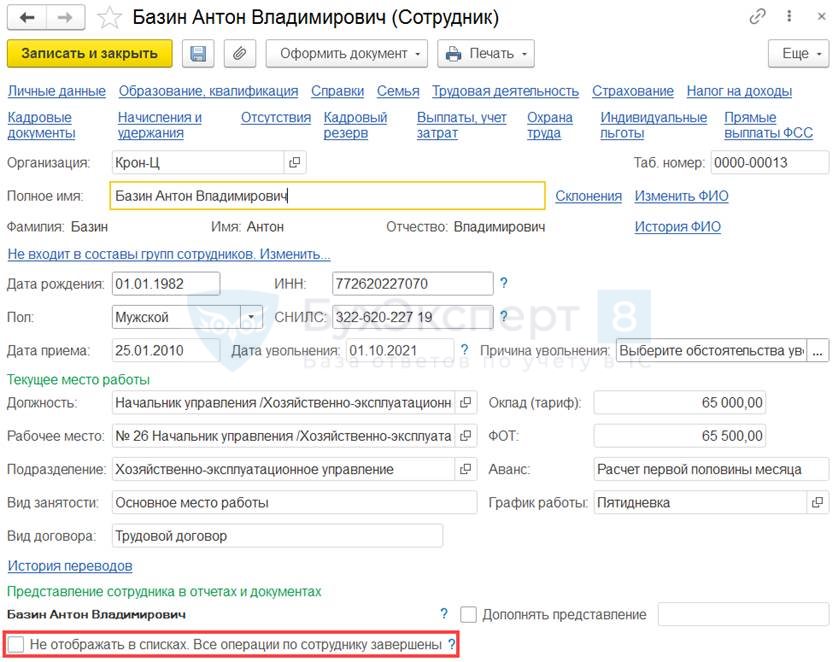

При использовании обоих вариантов в карточке Сотрудника потребуется на время сбросить флажок Не отображать в списках . Это делаем для того, чтобы уволенный работник попал в Ведомость .

Рассмотрим варианты удержания долга по НДФЛ с выплаты уволенному работнику на примерах.

Сотрудник Базин А.В. уволен 1 октября. После его увольнения обнаружили, что ошибочно не отразили натуральный доход Базина А.В. и не удержали НДФЛ с него. Сумма дохода 1 000 руб., НДФЛ – 130 руб. Натуральный доход отразили в ЗУП 3.1 уже после увольнения сотрудника и выплаты ему расчетных.

В результате за работником образовался долг в учете по НДФЛ.

В аналитических отчетах по зарплате также появилась задолженность на сумму долга по НДФЛ.

Базин А.В. уволился по сокращению и в декабре обратился за выплатой сохраняемого заработка за второй месяц трудоустройства. Сотрудник работал на пятидневке, на второй месяц трудоустройства (с 02.11.2021 г. по 01.12.2021 г.) приходится 20 рабочих дней, 1 праздничный день (04.11.2021 г.) и 1 перенесенный выходной (05.11.2021 г.). Решено компенсировать Базину А.В. заработок за 22 дня, с учетом праздника и перенесенного выходного.

Сумма сохраняемого заработка за второй месяц составила 68 915,66 руб. Итоговая сумма всех компенсационных выплат при увольнении (выходное пособие и сохраняемый заработок) не превышает 3-х месячный заработок сотрудника, поэтому не подлежит обложению НДФЛ.

Удержим долг по НДФЛ с суммы сохраняемого заработка, выплаченной после увольнения.

Создадим документ-исправление Увольнение и увеличим количество Дней выходного пособия .

При заполнении Ведомости сумма доплаты будет уменьшена на долг по НДФЛ. Колонка НДФЛ к перечислению была заполнена суммой не удержанного ранее налога (130 руб.).

Чтобы уволенный работник попал в Ведомость, в карточке Сотрудника сбросим флажок Не отображать в списках .

- 68 915,66 (сохраняемый заработок) – 130 (долг по НДФЛ) = 68 785,66 руб.

После проведения Ведомости задолженность по НДФЛ закрылась:

Пример 2. Удержание долга по НДФЛ с помощью отдельного начисления

Оставим исходное условие Примера 1. Для удержания долга по НДФЛ настроим и выплатим отдельное начисление.

Для расчета оплаты сохраняемого среднего заработка нам потребуется два Показателя расчета зарплаты ( Настройка – Показатели расчета зарплаты ):

- размер среднего заработка – для его расчета будем использовать типовой показатель Средний заработок (общий) ;

- число рабочих дней, за которые будем сохранять заработок. Создадим пользовательский Показатель . Настроим его, как назначаемый Для сотрудника и укажем, что значение показателя будем вводить непосредственно в документе расчета.

Настроим новое Начисление . Назначение начисления выберем Прочие начисления и выплаты , способ выполнения – По отдельному документу , формулу пропишем СреднийЗаработокОбщий * ДнейСохраняемогоЗаработка .

Зарегистрируем оплату сохраняемого заработка на время трудоустройства документом Разовое начисление . Период в документе укажем равный дате увольнения сотрудника (01.10.2021 г.). Это позволит подобрать сотрудника в документ и правильно определить расчетный период для расчета среднего заработка (12 месяцев перед увольнением). Количество дней сохранения заработка в документе укажем вручную.

На второй месяц трудоустройства (период с 02.11.2021 г. по 01.12.2021 г.) выпадает 20 рабочих дней. Но 04.11.2021 г. – это праздничный день, а 05.11.2021 г. – перенесенный выходной с январских праздников. С учетом мнения Конституционного суда (Конституционный суд поддержал работника и пояснил особенности расчета выходного пособия) и Минтруда (Как считать выходное пособие сотруднику, которого сократили?), на наш взгляд, безопаснее оплатить работнику 22 дня.

При создании Ведомости на выплату сохраняемого заработка выберем вид выплаты Зарплата за месяц . В этом случае суммы в документе заполнятся так же, как и в Примере 1:

- сумма к выплате будет уменьшена на долг по НДФЛ;

- долг по налогу подтянется в колонку НДФЛ к перечислению .

Чтобы уволенный работник попал в Ведомость , в карточке Сотрудника сбросим флажок Не отображать в списках .

В отчетах по НДФЛ и взаиморасчетам задолженность по налогу больше не отображается.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Работнику выплатили доход (компенсировали командировочные расходы), подтвержденный лишь косвенными документами. По мнению чиновников, данный доход должен включаться в налоговую базу по НДФЛ. Арбитры придерживаются иного мнения. Организация приняла решение не исчислять и не удерживать налог. Что грозит организации и работнику в случае, если налоговые инспекторы выявят этот факт?

Плательщиками НДФЛ признаются физические лица (п. 1 ст. 207 НК РФ). Российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать НДФЛ из заработной платы у налогоплательщика и уплачивать в налог бюджет (п. 1 ст. 226 НК РФ). То есть организации являются налоговыми агентами по данному налогу (ст. 24 НК РФ). Уплата НДФЛ за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ).

Для справки

Указанная формулировка п. 9 ст. 226 НК РФ действует вплоть до 31.12.2019. С 2020 года эта норма дополнена случаем-исключением: уплата налога за счет средств налоговых агентов не допускается, за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки в соответствии с настоящим кодексом при неправомерном неудержании (неполном удержании НДФЛ из заработной платы) налога налоговым агентом (в редакции Федерального закона от 29.09.2019 № 325‑ФЗ).

До 2020 года и начиная с 01.01.2020 для работодателей, не удержавших налог НДФЛ в предусмотренных законодательством случаях (и не сообщивших об этом факте в налоговую инспекцию), последствия будут различны.

Какие последствия ждут работников и работодателей сейчас (в 2019 году и ранее)?

Если налоговые инспекторы посчитают, что налоговый агент необоснованно не включил в налоговую базу по НДФЛ выплаченный работнику доход, налог будет доначислен. Обязанность уплатить НДФЛ возлагается на физическое лицо. В соответствии с п. 2 ст. 231 НК РФ суммы налога НДФЛ, не удержанные с физических лиц или удержанные налоговыми агентами не полностью, взыскиваются ими с физических лиц до полного погашения этими лицами задолженности по налогу в порядке, предусмотренном ст. 45 НК РФ.

Требовать погасить задолженность по НДФЛ с дохода работника за счет средств учреждения налоговые инспекторы не вправе. Следовательно, доначисленная по результатам налоговой проверки сумма налога должна быть удержана налоговым агентом за счет любых денежных средств, выплачиваемых работнику, при их фактической выплате (п. 4 ст. 226 НК РФ).

При невозможности удержать НДФЛ из заработной платы у налогоплательщика (например, в случае, когда физическое лицо, которому доначислен НДФЛ, уволилось из учреждения) налоговый агент обязан в течение одного месяца с момента возникновения соответствующих обстоятельств письменно сообщить в налоговый орган по месту своего учета о невозможности удержать НДФЛ с дохода работника и сумме задолженности налогоплательщика (п. 5 ст. 226 НК РФ).

Негативные последствия ждут и работодателя. Налоговый агент, который неправомерно не исчислил, не перечислил в бюджет и не удержал налог НДФЛ, может быть привлечен к налоговой ответственности в виде штрафа на основании ст. 123 НК РФ (размер штрафа – 20 % суммы, подлежащей удержанию и (или) перечислению).

Кроме того, налоговому агенту могут быть начислены пени (ст. 75 НК РФ). В частности, Президиум ВАС в Постановлении от 22.05.2007 № 16499/06 разъяснил, что пени являются правовосстановительной мерой государственного принуждения, носящей компенсационный характер, за несвоевременную уплату налога в бюджет и должны взыскиваться с того субъекта налоговых правоотношений, на которого возложена такая обязанность. Поскольку ст. 226 НК РФ обязанность по уплате в бюджет НДФЛ возложена на налоговых агентов, уплатить пени обязаны также налоговые агенты. В пользу начисления пеней организациям высказывался также Пленум ВАС (см. п. 2 Постановления от 30.07.2013 № 57).

Какие последствия ждут работников и работодателей после 01.01.2020?

Как и раньше, обязанность по уплате НДФЛ будет возлагаться на физических лиц. Поэтому суммы налога НДФЛ, не удержанные с физических лиц или удержанные налоговыми агентами не полностью, должны будут взыскиваться ими с физических лиц до полного погашения этими лицами задолженности по налогу.

Налоговые агенты, как и в настоящее время, могут быть привлечены к налоговой ответственности по ст. 123 НК РФ.

При этом с 01.01.2020 вступает в силу поправка, внесенная в п. 9 ст. 226 НК РФ, позволяющая налоговым агентам в случае доначисления (взыскания) налога по итогам налоговой проверки уплачивать НДФЛ за счет собственных средств.

Сейчас сложно сказать, как эту поправку будут трактовать контролирующие органы (разъяснений на этот счет ни налоговики, ни финансисты пока не дали): будет ли это право организации (например, учреждение может заплатить доначисленный НДФЛ за счет собственных средств, а потом взыскать налог с работника (либо простить работнику долг), что позволит уменьшить размер начисленных пеней) либо уплату НДФЛ по результатам проверки учреждениям вменят в обязанность. Как только появятся официальные разъяснения, мы обязательно вернемся к данному вопросу.

Если по результатам налоговой проверки будет установлено, что организация – налоговый агент не удержала сумму НДФЛ, подлежащего уплате в бюджет, налог будет доначислен. Обязанность по уплате НДФЛ лежит на работнике, учреждение – налоговый агент обязано будет удержать с работника задолженность по налогу и перечислить его в бюджет. Сам налоговый агент может быть привлечен к налоговой ответственности по ст. 123 НК РФ (размер штрафа – 20 % неудержанной суммы). Также учреждению – налоговому агенту могут быть начислены пени.

Начиная с 2020 года налоговый агент сможет за счет собственных средств уплатить сумму доначисленного НДФЛ с дохода работника в бюджет.

Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение, №12, 2019 год

Читайте также: