Как написать заявление на перерасчет налогового вычета

Обновлено: 18.04.2024

Физические лица имеют право получить налоговый вычет имущественного или социального характера у своего работодателя. Первый связан с приобретением или строительством объектов жилой недвижимости, а второй - с обучением или лечением. Вычет представляет собой неуплату или возврат НДФЛ из бюджета с учетом установленных законом лимитов.

Чтобы получить налоговый вычет у работодателя необходимо предоставить пакет документов, на основании которых бухгалтер отразит предоставление вычета в программе 1С: Бухгалтерия для расчета зарплаты.

Рассмотрим основные моменты более подробно, а также проанализируем действия бухгалтера, необходимые при предоставлении сотруднику налоговых вычетов.

Получение вычета через работодателя

Получить вычет через работодателя можно до завершения календарного года, и при этом не нужно формировать и подавать расчет 3-НДФЛ. Для этого достаточно собрать необходимый пакет документов, который в принципе аналогичен тому, который подается при получении вычета через налоговую инспекцию. Единственное исключение - сотруднику необходимо обратиться в ИФНС, которая выдаст уведомление. Оно будет подтверждать право работника на получение налогового вычета.

Получение вычета через работодателя означает, что бухгалтер будет удерживать меньше НДФЛ с доходов работника в пределах той суммы вычета, которая соответствует представленным документам и законодательству. Обратиться за предоставлением вычета может только то физическое лицо, с которым у компании заключено трудовое соглашение, причем срок его действия не важен. Если с человеком оформлен договор ГПХ, то компания не может предоставить ему налоговый вычет, о чем сказано в Письме Минфина от 14.10.2011 г. № 03-04-06/7-271.

Документы для получения вычета через работодателя

Если сотрудник решил получить вычет через работодателя, он должен предоставить в бухгалтерию такой пакет документов:

- письменное заявление на получение вычета по НДФЛ. Оно составляется в произвольной форме, но для удобства бухгалтерия может разработать типовой бланк. Кроме того, именно для получения социального вычета имеется регламентированная форма заявления, содержащаяся в Письме ФНС от 16.01.2017 г. № БС-4-11/500@;

- уведомление из ИФНС о подтверждении права на получение вычета. Без этого официального документа бухгалтер не имеет права предоставлять сотруднику вычет. Уведомление выдается на конкретный календарный год, что означает предоставление работодателем вычета именно в этом периоде. На следующий календарный год сотруднику следует получить новое уведомление.

Для получения уведомления сотрудник должен подать в налоговую инспекцию заявление и пакет документов, подтверждающих факт расходования денежных средств. Как правило, справка 2-НДФЛ не требуется, но все же не лишним будет получить ее у работодателя.

Что бухгалтеру нужно учесть при предоставлении вычета

При предоставлении вычета бухгалтер обязательно должен учесть такие моменты:

- сотрудник может получить через работодателя как имущественный, так и социальный вычет;

- получение стандартного вычета на себя или на детей не требует предоставления уведомления из налоговой инспекции;

- уведомление действует в течение конкретного календарного года. Если сотрудник им не воспользовался, то должен получить уведомление на следующий год;

- бланк уведомления утвержден приказами ФНС. Перед предоставлением вычета бухгалтер должен убедиться, что документ составлен в соответствии с законодательством;

- бухгалтер должен проверить сведения, содержащиеся в уведомлении из ИФНС, а именно о самом сотруднике и компании. Если он обнаружит неточности или ошибки, работнику придется обратиться в ИФНС повторно за получением нового уведомления с верными данными;

- бухгалтер имеет право обратиться в налоговую инспекцию, выдавшую уведомление, для проверки подлинности документа;

- уведомление следует хранить в течение 4-х лет. Желательно не уничтожать оригинал документа, даже если сотрудник был уволен до окончания этого срока;

- при изменении обстоятельств, например, переводе сотрудника в другое структурное подразделение, право на вычет не отменяется, поскольку работодатель остается прежним;

- при реорганизации компании работнику нужно получить новое уведомление, т.к. работодатель поменяется;

- если сотрудник уволился, и бухгалтер не смог предоставить ему вычет в полной сумме, то воспользоваться остатком вычета работник сможет через ИФНС по окончании календарного года;

- бухгалтер предоставляет социальный вычет, начиная с того месяца, в котором он получил документы от сотрудника;

- по вопросу предоставления имущественного вычета нет четкой налоговой и судебной практики в части момента начала его действия. Целесообразно обратиться в свою налоговую инспекцию за письменным разъяснением по данному вопросу;

- сотрудник может предоставить несколько уведомлений из ИФНС, например, если он сначала оплатит обучение, а через некоторое время - лечение или же приобретет недвижимость. В этом случае бухгалтеру необходимо отслеживать, чтобы суммарно вычеты не превысили лимиты, установленные законодательством.

Пример расчета НДФЛ с учетом налогового вычета

Отметим следующее: размер вычета указывается в уведомлении из ИФНС, поэтому бухгалтеру не нужно самостоятельно производить какие-либо расчеты. Алгоритм предоставления налогового вычета выглядит следующим образом:

- изначально определяется доход сотрудника, облагаемый НДФЛ;

- затем от полученной суммы отнимается налоговый вычет;

- после этого оставшаяся разница умножается на ставку НДФЛ - 13%.

Важно! Разница, получаемая при вычитании налогового вычета из дохода, не может быть отрицательной. Если месячный доход сотрудника меньше предоставленного вычета, то сумма из уведомления используется не полностью, а остаток переносится на следующие месяцы.

Важно! За период с января по май был излишне удержан НДФЛ в размере 19 500 руб. (3 900 * 5 мес.). Эта сумма по заявлению сотрудника может быть переведена на его счет в банке.

Решение 1С Бухгалтерия 8.3 позволяет оформить такие вычеты корректно и без особых временных затрат. Все их размеры и типы хранятся в справочнике программы по видам вычетов НДФЛ.

Проверить, насколько корректно ведется в 1С Бухгалтерия учет вычетов по НДФЛ, можно с помощью имеющихся отчетов.

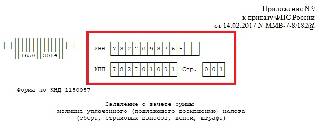

Заявление о зачете излишне уплаченного налога — это документ, с помощью которого налогоплательщик обращается к ФНС с просьбой зачесть налоговую переплату. Форма утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

С 23 октября 2021 года ФНС меняет документы, которые юридические и физические лица используют для зачета и возврата переплаты по налогам, — заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) и обращение о зачете переплаты.

Когда понадобятся новые формы

Если на основании статьи 78 НК РФ налогоплательщики, у которых образовалась переплата, хотят распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврата средств, —

им понадобится новая форма заявления на возврат переплаты по налогу 2021 г. или заявление о ее зачете в счет других платежей. Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи.

Налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не погашены задолженности.

Как заполнить

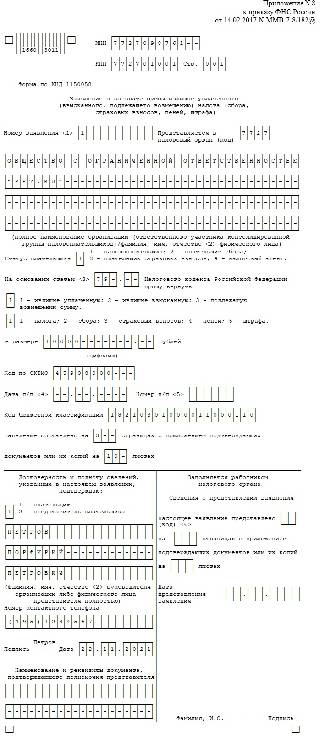

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, и свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшихся двух ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители действуют аналогично: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

Шаг 5. Указываем статью НК РФ , на основании которой производится зачет. Она зависит от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, то необходимо поставить прочерки. Вот какие есть варианты заполнения этого поля:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа; — для возврата излишне взысканных сумм; — для возмещения НДС; — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему образовалась переплата — налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России № 85н от 06.06.2019 . Узнайте код с помощью сайта ФНС либо посмотрите его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, и указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

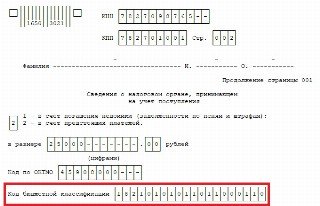

Продолжим заполнение образца заявления на зачет переплаты по налогу в 2021 году на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Вновь записываем код ОКТМО. Обычно он дублируется.

Шаг 14. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают.

Шаг 15. Вписываем код ИФНС, которая принимает поступления. Как видно из образца письма в налоговую о зачете с одного КБК на другой, он дублируется.

Шаг 16. Поскольку больше никаких переплат нет, в следующих строках проставлены только пробелы.

Шаг 17. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 18. Последняя часть заявления не должна вызывать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, и указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, то ему надо воспользоваться другой формой из приказа ФНС № ММВ-7-8/182@ от 14.02.2017, предложенной в приложении № 8, — для возврата лишней суммы.

Когда и как подавать обращение

Согласно статье 78 НК РФ обращаться за зачетом и возвратом допускается в течение 3 лет с даты уплаты сбора. Доставить документы есть возможность тремя способами:

- лично;

- по почте ценным письмом с описью;

- подготовить обращение о зачете или заполнить заявление на возврат излишне уплаченного налога онлайн — через личный кабинет.

Получив такое обращение, налоговый орган решает, удовлетворить его или нет. О решении служба уведомляет плательщика в течение 10 дней со дня получения обращения. Обычно, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться, но от необходимости подать заявление предприниматель не освобождается.

Чтобы получить ИНН, оформить налоговый вычет или льготу по имущественным налогам, нужно подать правильно составленное заявление.

Заявление в Федеральную налоговую службу (ФНС) является видом официального обращения граждан. В отличие от жалобы, в заявлении не говорится о нарушениях, а содержится запрос на реализацию прав.

Заявление — просьба гражданина о содействии в реализации его конституционных прав и свобод или конституционных прав и свобод других.

Документация фискальных органов отличается формализмом, поэтому большинство заявлений в ФНС подаются на специальных бланках и заполняются по инструкции.

Общие требования к заявлениям в налоговую

Рассмотрим особенности написания наиболее популярных заявлений.

Заявление о получении ИНН

Любой гражданин, будущий или действующий налогоплательщик, должен состоять на учёте в Федеральной налоговой службе. Постановка на учёт осуществляется в течение пяти дней после подачи заявления.

На сайте ФНС существует удобный сервис, позволяющий встать на учёт в налоговом органе не выходя из дома.

Но если вам по каким-то причинам удобнее работать с бумажными документами, для получения ИНН (в том числе повторного) необходимо заполнить форму № 2-2-Учёт, утверждённую приказом ФНС России от 11.08.2011 № ЯК-7-6/488@.

Заявление о налоговом вычете

Налоговый вычет — это сумма, уменьшающая расчётную базу при исчислении налога на доходы физических лиц. Существуют стандартные, социальные, имущественные, профессиональные и инвестиционные вычеты.

О налоговых вычетах и процедуре возврата 13% на Лайфхакере есть отдельная статья. Также пошаговые инструкции по оформлению всех видов вычетов есть на сайте ФНС.

К социальным вычетам относятся такие виды затрат, как плата за обучение (своё или детей) или лечение, а также благотворительность. Имущественный налоговый вычет предоставляется при покупке недвижимости или земли.

С 31 марта 2017 года возврат излишне уплаченного НДФЛ, а также возврат переплат по имущественным налогам осуществляется по заявлению, утверждённому приказом ФНС от 14.02.2017 № ММВ-7-8/182@ (приложение № 8).

Заявление о выдаче справки об отсутствии задолженностей

Если вы хотите узнать об отсутствии (или наличии) долгов перед госбюджетом, запросите в территориальном налоговом органе соответствующую справку. Этот документ может понадобиться, например, при оформлении ипотеки.

Унифицированной формы для этого заявления нет. Но лучше придерживаться примерно следующей структуры и содержания.

Заявление о возврате или зачёте суммы излишне уплаченного налога

К переплате налогов могут привести различные обстоятельства. Чаще всего — банальные ошибки в документах. Но бывают и такие ситуации, когда, к примеру, дедушка из года в год платит транспортный налог в полном объёме и не знает, что ему как пенсионеру положена льгота.

Если вы столкнулись с путаницей и переплатили, напишите заявление на возврат или зачёт суммы излишне взысканного налога. При зачёте деньги перекинут на другой вид налога или на другой объект налогообложения.

Эти заявления могут быть поданы в течение трёх лет со дня переплаты налога. Деньги возвращаются в течение месяца после получения налоговым органом заявки.

Для оплаты налогов и их возврата необязательно посещать налоговую. Эти операции можно легко и быстро произвести через личный кабинет на сайте ФНС.

Заявление об отсрочке или рассрочке уплаты налогов

Каждую осень налогоплательщики получают письма с напоминанием о том, что пора оплатить земельный, имущественный и транспортный налоги. Однако, если человек стал жертвой стихии или по иным причинам оказался в бедственном материальном положении, ФНС может отсрочить или рассрочить уплату налогов.

Отсрочка или рассрочка предоставляется на сумму, не превышающую стоимости имущества должника. Кроме имущества, на которое по закону не может быть обращено взыскание (например, единственное жильё).

Чтобы воспользоваться отсрочкой или рассрочкой нужно написать заявление по форме, рекомендованной в приложении № 1 к порядку изменения срока уплаты налогов (приказ ФНС России от 28.09.2010 № ММВ-7-8/469@).

В нём указывается форма изменения срока уплаты и продолжительность, название налога, сумма, основания для предоставления отсрочки или рассрочки.

За пользование отсрочкой начисляются проценты.

Заявление о предоставлении льготы

Согласно налоговому законодательству, некоторые налогоплательщики имеют право на снижение или полную отмену земельного, транспортного и имущественного налога. К льготникам относятся военнослужащие, инвалиды I и II группы, пенсионеры, герои России. В отношении местных налогов регионы могут вводить дополнительные льготные категории, предоставляя налоговые послабления, например, многодетным семьям.

Также на сайте ФНС вы можете записаться на приём, на котором инспектор должен предоставить бланк любого нужного вам документа и проконсультировать по его заполнению.

Если вы подаете декларацию 3-НДФЛ для получения налогового вычета, то вам нужно заполнить заявление на возврат. Причём вид вычета не имеет значения: если декларация сформирована, и сумма по ней подлежит возврату из бюджета, то без заявления вам не обойтись. В нём указываются банковские реквизиты, куда будут перечислены денежные средства.

Как заполнить через ЛК налогоплательщика?

Если вы заполняете и отправляете декларацию онлайн через личный кабинет налогоплательщика физического лица, то программа сама предложит сформировать заявление на возврат сразу после отправления декларации.

При оформлении заявления программа автоматически подтянет часть данных из личного кабинета — вам останется заполнить лишь реквизиты счёта. Учтите, что налоговая инспекция перечислит деньги только на счёт самого налогоплательщика. Счета третьих лиц указывать нельзя. После внесения всех данных можно отправлять заявление в инспекцию.

Узнайте, как ИИС может повысить доходность ваших инвестиций

Заполнение заявления через ЛК после камеральной проверки

Согласно законодательству, возврат налога должны произвести в течение одного месяца со дня получения инспекцией заявления, но не ранее срока окончания камеральной проверки (п. 6 ст. 78 НК РФ, письмо Минфина России от 21.02.2017 г. N 03-04-05/9949). При этом камеральная проверка проводится в течение трёх месяцев (п. 2 ст. 88 НК РФ). То есть максимальный срок для возврата составляет 4 месяца.

Как заполнить заявление на возврат на бланке?

В 2017 году ФНС России утвердила новую форму заявление о возврате (приложение № 8 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182@).

На первом листе отражается общая информация о налогоплательщике, о налоге, который он хочет вернуть, и за какой период. Код по ОКТМО переносится из 1 раздела справки 2-НДФЛ. Мы делаем возврат по НДФЛ, для этого налога предусмотрен свой код бюджетной классификации: 18210102010011000110.

На втором листе следует внести банковские реквизиты, куда будет осуществлено перечисление денежных средств, а также паспортные данные.

Если вы указали ИНН, то вы вправе не заполнять 3 лист, а предоставить в инспекцию только первые два.

Если возврат суммы налога осуществляется с нарушением установленного срока, то помимо суммы налога должны быть выплачены проценты, которые начисляются за каждый календарный день нарушения срока возврата. Подробнее об этом читайте в моей статье.

п. 10 ст. 78 НК РФ

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Автор: Крайнев Дмитрий | 15.10.2019 | Публикации | 6097 | Время чтения: 6 мин. | Читать позднее

Взрослые ненавидят налоги так же, как дети ненавидят чистить зубы.

Каждый из россиян в той или иной степени сталкивается с необходимостью уплатить налог на транспорт, имущество и доходы. Уплата налога может сопровождаться конфликтами и отсутствием взаимопонимания налогоплательщика с ФНС, администрирующей сбор налоговых платежей. Нередко причиной таких конфликтов становится стремление налогоплательщика добиться перерасчета налога на имущество , ведь налоговые инспекторы не спешат верить на слово человеку, стремящемуся уменьшить свою налоговую обязанность.

В настоящей статье мы постарались предоставить ответы на наиболее частые вопросы, которые возникают у наших клиентов по способам и процедуре перерасчета налога на имущество физических лиц.

Налог на имущество физических лиц

Налог на имущество физических лиц один из немногих налогов, уплаченные средства по которому поступают в муниципальный бюджет. Суммы налога рассчитываются за каждую недвижимую вещь, находящуюся в собственности налогоплательщика, если она поименована в НК РФ как объект налогообложения.

В большинстве регионов России налог на имущество рассчитывается исходя из его кадастровой стоимости. При этом Налоговый кодекс России устанавливает лишь максимально возможную налоговую ставку, при этом ее конкретные значения устанавливаются тем городом или районом, в котором проживает налогоплательщик (это обусловлено статусом налога на имущество физических лиц как местного налога). Иногда расчет налога осуществляется на основании инвентаризационной стоимости объекта – такая ситуация возможна в тех регионах, в которых еще не был принят закон о переходе на кадастровую стоимость объекта при исчислении налога, однако на настоящий момент почти все регионы уже перешли на расчет по кадастровой стоимости. Кроме того, Налоговый кодекс обязывает региональные власти до 2020 года принять законы о кадастровой стоимости. Узнать точную ставку налога, а также методику его расчета в Вашем районе/городе можно в местной налоговой инспекции или на официальном сайте Федеральной налоговой службы России.

Налог уплачивается раз в год. Саму оплату нужно совершить до 1 декабря, причем вносится она за год, предшествовавший году оплаты (например, до 1 декабря 2019 года нужно заплатить налог на имущество за 2018 год). За месяц до срока уплаты налоговая инспекция отправляет уведомление налогоплательщику.

В каких случаях необходим перерасчет налога?

Согласно разъяснениям ФНС существует 2 таких случая:

1) Налоговое уведомление содержит устаревшие или ошибочные сведения

2) Не были начислены льготы, полагающиеся Вам по налогу на имущество физических лиц

Обратите внимание, что налоговая инспекция не будет заниматься перерасчетом налога в отсутствие заявления налогоплательщиком одной из указанных причин перерасчета. При получении налогового уведомления с ошибками или при отсутствии в нем причитающихся Вам льгот необходимо незамедлительно подготовиться к составлению заявления в местную налоговую инспекцию, так как Вы можете успеть изменить сумму еще до истечения срока по уплате налога. Однако даже если Вы уже уплатили налог по недостоверному уведомлению, закон разрешает налогоплательщику требовать перерасчет ряда налогов, которые уплачиваются в уведомительном порядке, в течение 3 налоговых периодов, то есть за последние 3 календарных года. Именно в этот срок необходимо обнаружить ошибку в налоговом уведомлении.

Составление заявления на перерасчет

3) Адрес инспекции, в которую подается заявление

4) Номер пришедшего уведомления

5) Текст самой претензии

6) Копии документов, которые подтверждают доводы заявителя.

Существует несколько способов передать заявление в налоговую инспекцию:

1) Лично прийти в инспекцию

2) Передать заявление представителю для последующей подачу по доверенности или на основании полномочий, установленных в силу закона;

3) Через личный кабинет налогоплательщика

Заявление составлено до уплаты налога

Заявление составлено после уплаты налога

В случае если в инспекции согласилась с Вашим требованием о перерасчете налога лишь после уплаты суммы, превышающей необходимую, стоит задуматься о дальнейшей юридической судьбе переплаченных денег.

Возврат излишне уплаченных денежных средств влечет за собой подготовку нового заявления в налоговую инспекцию. У налоговиков будет календарный месяц на то, чтобы принять решение по возврату и вернуть эти средства. Подать заявление можно как в виде печатного или написанного от руки документа, так и по форме, предоставленной Вам в личном кабинете налогоплательщика на официальном сайте ФНС России.

Зачет излишне уплаченной суммы производится в таком же порядке как и возврат. Имейте в виду, что зачет производится только по налогам, уплачиваемым в аналогичный бюджет, что и налог, по которому произошла переплата. Таким образом, переплата по налогу на имущество может быть зачтена лишь по земельному налогу и торговому сбору. Также отметим, что в случае, если за Вами числятся недоимки, пени или штрафы за неуплату земельного налога и/или торгового сбора (если Вы – ИП), то именно за них будут автоматически зачтены денежные средства налоговой инспекцией. Обратите внимание, что и на зачет по недоимкам, пеням, штрафам также действует правило о пределе в 3 года на зачет.

Налоговый спор

Все вышеописанные ситуации представляют собой быстрый и эффективный способ восстановить Ваши нарушенные налоговые права, если налоговая инспекция признает допущенную ошибку или посчитает Ваши аргументы убедительными. Однако нередко налоговый орган не соглашается с даже самыми разумными доводами налогоплательщика. В данном случае не обойтись без помощи налогового юриста, поскольку Вас ожидает прохождение процедуры налогового спора. Если Вам повезет доказать свою позицию в вышестоящей инстанции налоговой службы, то еще можно рассчитывать на скорейшее решение возникшей проблемы, однако если налоговики на всех уровнях не согласятся с Вами, то единственным способом вернуть деньги станет судебный процесс.

Как добиться перерасчета налога на имущество по кадастровой, а не инвентаризационной стоимости?

Окончательный переход на расчет по кадастровой стоимости будет завершен к 2020 году и большая часть регионов уже завершила этот переход. Однако, если в Вашем регионе расчет налога на имущество еще производится по инвентаризационной стоимости, то может возникнуть неприятная для налогоплательщика ситуация, когда налог по инвентаризационной стоимости оказывается выше налога по кадастровой стоимости имущества, хотя долгое время опротестовать такое положение дел было нельзя. Однако в феврале Конституционный Суд постановил, что налогоплательщики вправе требовать кадастровой оценки своего имущества и соответствующего начисления налога. Если Вы считаете, что в Вашей ситуации выгоднее заплатить налог по кадастровой стоимости, стоит обратиться в суд и отстоять свое право.

Наша практика

Вопросы налогообложения требуют от представителя не только высоких профессиональных знаний, но и значительного практического опыта в консультировании компаний по выбору наилучшей стратегии.

Команда “Крайнев и партнеры” состоит из специалистов различного профиля и высокой квалификации, позволяющей нам не только предлагать клиентам сопровождать заключение соглашений и судебные процессы “под ключ”, но и консультировать наших клиентов.

Читайте также: