Как написать пояснение в налоговую по 2 ндфл если нашли расхождения с 2 ндфл

Обновлено: 25.04.2024

Предоставление справок 2 НДФЛ в налоговую инспекцию – обязательная отчетность, которую сдают все работодатели. Поскольку такая отчетность не относится к расчетам или декларациям, при камеральных проверках справки не смотрят. Однако инспектора изучают документ по мере предоставления и при возникновении вопросов или наличии сомнений в достоверности информации, налоговики запрашивают пояснительную записку.

Ситуации, когда необходимо предоставить пояснения

Таких ситуаций, по которым инспекторы могут потребовать записку, множество. Любые неточности в документе нуждаются в уточнении.

На практике отвечать на вопросы ИФНС нужно в следующих случаях:

- Наличие расхождений в суммах исчисленного, удержанного и уплаченного НДФЛ;

- неверное применение налоговых вычетов;

- несоответствие суммы дохода и уплаченного налога;

- расхождения между 2 НДФЛ, предоставленной работодателем и декларацией 3 НДФЛ, которую заполнил работник (например, при получении имущественного вычета);

- несоответствие количества переданных справок со сведениями статистики о численности работников организации;

- различия информации между 2 НДФЛ и 6 НДФЛ.

Это основные причины, где требуются письменные пояснения в налоговую по НДФЛ. Однако налоговики требуют разъяснения, даже если расхождений по отчетности нет. Например, если в текущем году сумма перечисленного налога в бюджет уменьшилась более чем на 10% по сравнению с предыдущим годом.

Что будет при непредставлении пояснений

По законодательству ИФНС вправе требовать разъяснения только в 3-х случаях:

- Во время камеральной проверки;

- в период проведения налогового мониторинга;

- участие в иностранных организациях.

Но на практике требования о предоставлении пояснений в инспекцию не ограничивается такими ситуациями. Организация не предоставляет разъяснений, если это не предусмотрено законодательством, и оставлять надзорный орган без ответа не рекомендуется, так как это послужит поводом для проведения камеральных проверок в будущем.

Если основания у инспекции были, организация обязана объяснить причины расхождений в пояснительной записке, иначе компанию оштрафуют на 5 тыс. рублей при первом нарушении, и на 20 тыс. при последующих нарушениях.

Как написать

На ответ организации дается 5 дней с момента получения требования. Установленного бланка не существует. Разъяснения даются в произвольной форме, главное, чтобы они были обоснованными и давали полный ответ на запрашиваемый вопрос.

Так, например, в документе неверно отражена сумма дохода физического лица, ошибка допущена из-за опечатки. Вот это и нужно написать в записке и приложить исправленный отчет.

Частой ошибкой являются расхождения между статистическими сведениями по числу работников и предоставленными справками в инспекцию. В таком случае подают разные ответы в зависимости от причины несоответствия.

Если в статистику отправлены неправильные данные, укажите это в пояснении и приложите верный отчет. Если предоставленные справки 2 НДФЛ не охватывали всех работников, присылают недостающие документы. Рассмотрим несколько образцов пояснений по 2 НДФЛ в налоговую инспекцию.

Пояснение в налоговую по 2 НДФЛ: образец.

Пример записки в налоговую инспекцию по требованию разъяснений и различие сведений между декларацией 3 НДФЛ и справкой 2 НДФЛ.

ИФНС запросит уточнение отчетности от организации при наличии расхождений или противоречий, приведшие к неправильному расчету налога. Законодательством регламентированы три ситуации, при которых такое требование считается обоснованным, но так или иначе, организации лучше ответить на требование инспекции. Делается это в произвольной форме во избежание штрафных санкций или выездной проверки.

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

- Исчисленный налог — 13% от разницы между доходами и налоговыми вычетами.

- Удержанный налог — сколько НДФЛ вы удержали из зарплаты сотрудника.

- Перечисленный налог — сколько НДФЛ вы перечислили в налоговую.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как выдать сотруднику справку 2-НДФЛ

Сотрудники получают 2-НДФЛ на руки, например, если увольняются. Для этого случая с 2019 года действует своя версия формы. Пользуйтесь ей.

Статья актуальна на 05.02.2021

Многие налогоплательщики, заполнявшие в этом году декларации онлайн, столкнулись с тем, что данные из справок 2-НДФЛ, которые выгружены в личные кабинеты (далее — ЛКН), отличаются от сведений в тех справках 2-НДФЛ, которые выдали брокеры. ФНС России признала, что сведения в ЛКН подтягиваются некорректно, хотя налоговые агенты направляли актуальную информацию.

Налоговые агенты были обязаны отчитаться перед налоговой инспекцией о доходах физлиц за 2020 год не позднее 1 марта 2021 года (п. 2 ст. 230 НК РФ). ФНС выгрузила справки 2-НДФЛ в личные кабинеты налогоплательщиков. Но на данный момент в этих справках содержатся ошибки. Например, зачастую пропущены какие-либо коды вычетов (208, 209, 210 и 222) и суммы по ним.

В связи с технической ошибкой при заполнении декларации 3-НДФЛ автоматически подтягиваются некорректные данные, что приводит к образованию долга перед бюджетом, так как не достаёт суммы вычетов.

ФНС России в своём письме от 22 апреля 2021 г. № БС-4-11/5566@ признаёт, что при проведении тестирования ЛКН выявлено некорректное отражение кодов вычетов, применяемых к доходам, особенности налогообложения которых определяются в соответствии со статьями 214.1, 214.3, 214.4 НК РФ, а также некорректное их отражение в налоговой декларации 3-НДФЛ, заполняемой посредством указанного сервиса.

В настоящее время указанная проблема устраняется Федеральной налоговой службой.

Что делать физлицам?

Есть несколько вариантов, в зависимости от цели заполнения декларации.

1. Ваша цель — задекларировать доходы, по которым не было налогового агента.

Например, при получении иностранных дивидендов. В этом случае вы не обязаны вносить данные из справки 2-НДФЛ. Значит, все сведения в ЛКН из справок 2-НДФЛ можно удалить.

2. Ваша цель — применение налоговых вычетов.

Если одного источника дохода хватает, чтобы применить вычеты, то остальные источники можно удалить (п. 4 ст. 229 НК РФ). Например, если вы хотите применить вычет на взносы на ИИС к зарплате, и её хватает, чтобы получить возврат полностью, то можно оставить только 2-НДФЛ от работодателя.

Такие инвестиционные вычеты, как по долгосрочному владению ценными бумагами (подп. 1 п. 1 ст. 219.1 НК РФ), по переносу убытков прошлых лет на будущие периоды (ст. 220.1 НК РФ), на доход по ИИС (подп. 3 п. 1 ст. 219.1 НК РФ), можно применять только к доходам, полученным от операций с ценными бумагами и производными финансовыми инструментами (ПФИ). В этом случае без справки от профучастника не обойтись.

Советуем до устранения ошибки при заполнении декларации 3-НДФЛ удалить данные, которые автоматически подтянулись в ЛКН из справки 2-НДФЛ, и внести корректные сведения из справки вручную.

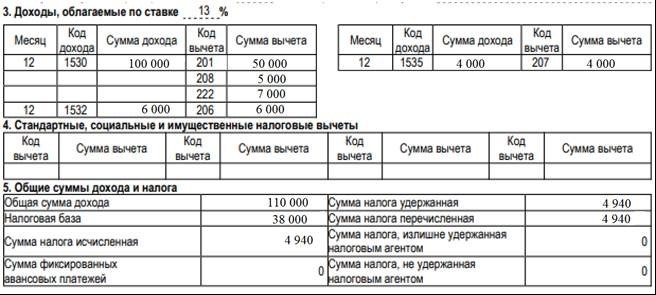

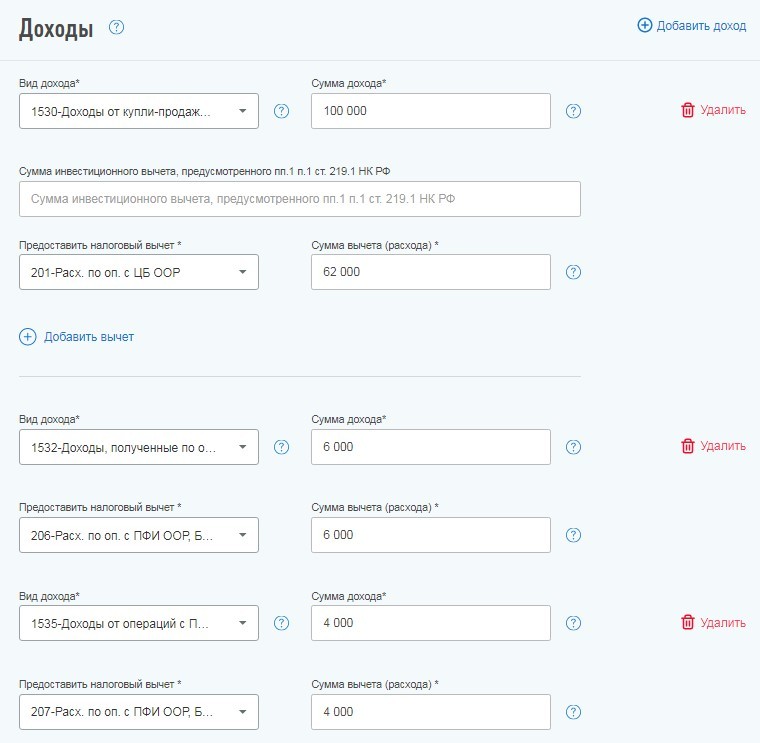

Давайте рассмотрим на примере, как перенести в ЛКН показатели из актуальной справки 2-НДФЛ, которую вы получили у своего налогового агента (при наличии кодов вычета 222 и 208).

На данный момент ЛКН не даёт возможность отразить вычеты по коду 222 и 208, поэтому суммы по этим вычетам нужно прибавить к сумме вычета, который находится выше. В нашем случае — к вычету по коду 201.

-

201 — код вычета расходов по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

Коды доходов и вычетов утверждены Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@.

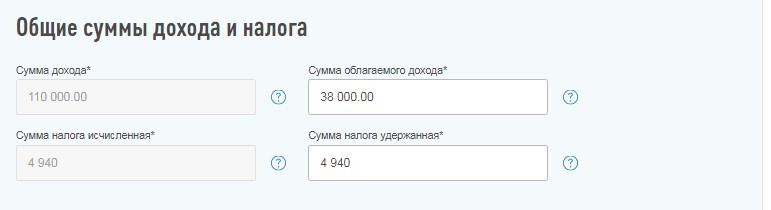

Когда вы перенесли информацию о доходах, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база, вам также следует указать сумму налога удержанную. Её можно узнать из пятого раздела справки 2-НДФЛ.

Понравилась статья? Помогите сделать следующую ещё лучше – присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Вы вовремя подали в инспекцию справки 2-НДФЛ по всем своим работникам, а инспекция прислала запрос на предоставление пояснений? За что штрафуют, что прощают и как внести исправления в 2-НДФЛ, для БУХ.1С рассказала эксперт по бухгалтерскому учету и налогообложению Ангелина Волконская.

Итак, справки по форме 2-НДФЛ сданы. А поскольку они не являются ни декларациями, ни расчетами, то камеральной проверке эти справки подвергаться не будут. Согласно п.1 ст.88 НК РФ камеральная проверка проводится на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у ИФНС. Справка 2-НДФЛ не является ни декларацией, ни расчетом. ФАС Северо-Западного округа в Постановлении от 12.05.2009 № А66-4514/2008 подтверждает данный вывод, дополняя, что справка по форме 2-НДФЛ содержит лишь информацию о выплаченных физическим лицам доходах и суммах начисленного и удержанного налога.

Однако тот факт, что справки 2-НДФЛ не подвергаются камеральной проверке, не гарантирует отсутствие последствий в результате подачи справок с ошибочными сведениями. Ведь в п.1 ст.126.1 НК РФ говорится, что за представление налоговым агентом документов, содержащих недостоверные сведения, положен штраф в размере 500 руб. за каждый документ, содержащий ошибку. При этом из НК РФ не следует, что этот штраф будет наложен только по результатам камеральной проверки. Таким образом, справки 2-НДФЛ все равно попадут под пристальное внимание налоговиков. И при обнаружении ими ошибок фирме грозят санкции.

Санкций можно избежать, если опередить налоговиков

Таким образом, если компания уже получила требование о представлении пояснений по поводу сведений в справке 2-НДФЛ, то если эти сведения действительно содержат ошибку, их исправление путем подачи корректирующей справки от штрафа уже не спасет.

Какие ошибки в 2-НДФЛ могут привести к штрафу

Например, в письме ФНС России от 09.08.2016 № ГД-4-11/14515 говорится, что основанием для привлечения к ответственности, предусмотренной п.1 ст.126.1 НК РФ, будет является недостоверность информации, допущенной в результате:

- арифметической ошибки;

- искажения суммовых показателей;

- иных ошибок, влекущих неблагоприятные последствия для бюджета в виде неисчисления и (или) неполного исчисления, неперечисления налога, нарушения прав физических лиц (например, прав на налоговые вычеты).

Получается, что иногда оштрафовать могут даже за те ошибки, которые не привели к неблагоприятным последствиям для казны или нарушению прав работников. Но в этой ситуации налоговики могут снизить штраф, признав указанные факты смягчающими обстоятельствами (письмо ФНС России от 09.08.2016 № ГД-4-11/14515).

Помимо этого должностное лицо организации (например, директор) может быть привлечено к административной ответственности (ч.1 ст.15.6 КоАП РФ). Штраф составит от 300 до 500 руб. (сумма фиксирована и не зависит от количества представленных с ошибками справок, как налоговый штраф).

Поэтому если вы обнаружили ошибки в справках 2-НДФЛ, советуем поскорее принять меры, тем более с составлением корректирующих справок сложностей обычно не возникает.

Корректируем справку 2-НДФЛ

Тут же возникает вопрос: вписывать нужно только те суммы, которые подлежат исправлению, или все? Все, в том числе и те, в которых ошибки не было. Дело в том, что в форме справки 2-НДФЛ заполняются все реквизиты и суммовые показатели, если иное не предусмотрено Порядком заполнения справки 2-НДФЛ (разд.1 Приложения №2 к Приказу ФНС России от 30.10.2015 № ММВ-7-11/485). А положения, предусматривающего включение в корректирующую справку 2-НДФЛ только тех сведений, которые содержали ошибку, там нет.

Читайте также: