Как формируется 99 счет при усн

Обновлено: 11.05.2024

Счет 99 в бухгалтерском учете

Название счета ясно говорит о его предназначении: счет используется для накопления и отражения итогового финансового результата. По кредиту счета отражаются прибыли и доходы, по дебету — убытки и расходы.

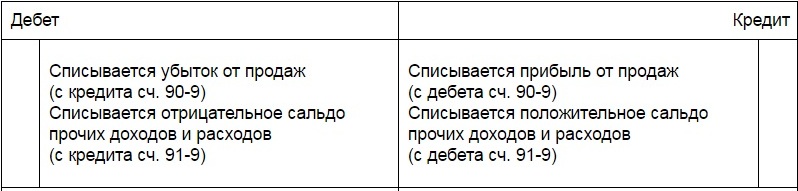

Обобщенно структуру счета 99 можно представить схемой:

В продолжение всего года на счете отражаются:

- прибыли (убытки) по обычной деятельности — в корреспонденции с 90 счетом;

- прибыли (убытки) по прочей деятельности — в корреспонденции с 91 счетом;

- суммы начисленного условного дохода (расхода) по налогу на прибыль;

- суммы постоянных обязательств и начисленных платежей, пеней, штрафных санкций, и т. д.

Схематично движения по счету можно отразить в таком виде:

Чрезвычайными доходами (расходами) называются поступления (расход) средств, связанные с внеплановыми событиями. Например, поступления страхового возмещения, убытки вследствие стихийных бедствий и чрезвычайных происшествий, и т. д.

Счет 99 корреспондирует со счетами:

Проводка Дт 99 — Кт 09 означает выбытие объекта ОНА, учитываемого по Дт 09.

Субсчета 99 счета

Аналитика счета 99 должна быть построена с учетом возможности формирования Отчета о финансовых результатах предприятия. Для этих целей к счету рекомендуется создать основные субсчета:

Получите понятные самоучители по 1С бесплатно:

-

; .

- 99.1 — прибыли и убытки (кроме НП);

- 99.2 — налог на прибыль;

- 99.3 — чрезвычайные доходы (расходы);

- 99.6 — налоговые санкции;

- 99.9 — прочие убытки и прибыли.

На усмотрение организации, номера и назначение субсчетов могут меняться. Также, для более подробного отражения информации организации могут к этим субсчетам создавать субсчета 3-го или 4-го уровней.

Начисленная в бюджет сумма налога отражается проводкой Дт 99 — Кт 68.

Закрытие 99 счета

Существуют несколько способов закрытия 99 счета. Но методологически правильным можно считать способ с использованием субсчета 99.9. В этом случае итог по всем субсчетам 99 собирается на этом счете, то есть субсчет можно назвать регулирующим.

В течение года при ежемесячном закрытии счета сальдо Дт означает убыток, сальдо Кт — прибыль. Следовательно, при закрытии года в корреспонденции с 84 счетом дебетовый остаток будет означать прибыль, кредитовый — убыток.

Проводки и примеры использования 99 счета

Пример 1. Списание на 99 счет

Выполним расчет. За 2015-2016 годы накопленная амортизация составила: в БУ — 288 000руб., в НУ — 320 000руб. Сумма ВВР составила 32 000руб., ОНА равно 32 000 * 20 % = 6 400руб.

В декабре 2016 года ОС было продано. Списание ОНА при этой операции отражается проводкой:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 99 | 09 | Списание ОНА при выбытии ОС | 6 400 | Бухгалтерская справка |

Пример 2. Ежемесячное закрытие 99 счета

Отражение операций проводками:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 91.1 | Отражение дохода по арендной плате | 118 000 | Акт об оказании услуг |

| 91(НДС) | 68 | Начисление НДС по аренде | 18 000 | СФ выданный |

| 91 | 51 | Отражение перечисления процентов по кредиту | 42 000 | Плат. поручение исх. |

| 91.9 | 99 | Отражение прибыли за месяц (118 000 — 18 000 — 42 000) | 58 000 | Бухгалтерская справка |

Одновременно с закрытием периода в БУ отражается условный расход по НП. В нашем случае его сумма составит: 58 000 * 20 % = 11 600руб.

Сумма начисленного налога отражается проводкой:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 99 | 68 | Отражение условного расхода | 11 600 | Бухгалтерская справка |

Пример 3. Закрытие года

- 90.1 (выручка) — 1 888 000руб., вкл. НДС 288 000руб.

- 90.2 (себестоимость) — 520 000руб.

- 90.3 (НДС) — 288 000руб.

- 90.5 (общехозяйственные расходы) — 115 000руб.

- Кт 90.9 — 965 000руб.

- 91.1 (прочие доходы) — 210 000руб.

- 91.2 (прочие расходы) — 230 000руб.

- Дт 91.9 (сальдо пр. доходов-расходов) — 20 000руб.

- 99.1 (прибыли и убытки) — 640 000руб.

- 99.2 (расчеты по НП) — 195 000руб.

- 99.3 (налоговые санкции) — 10 000руб.

При закрытии года создаются проводки на 31 декабря 2016 года:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.1 | 90.9 | Закрытие 90.1 | 1 888 000 | Бух.справка |

| 90.9 | 90.2 | Отражение закрытия 90.2 | 520 000 | Бух.справка |

| 90.9 | 90.3 | Отражение закрытия 90.3 | 288 000 | Бух.справка |

| 90.9 | 90.5 | Отражение закрытия 90.5 | 115 000 | Бух.справка |

| 91.1 | 91.9 | Закрытие 91.1 | 210 000 | Бух.справка |

| 91.9 | 91.2 | Закрытие 91.2 | 230 000 | Бух.справка |

| 99.1 | 99.9 | Закрытие 99.1 | 640 000 | Бух.справка |

| 99.9 | 99.2 | Закрытие 99.2 | 195 000 | Бух.справка |

| 99.9 | 99.3 | Закрытие 99.3 | 10 000 | Бух.справка |

Собственно реформирование баланса отражается проводкой:

| Дт | Кт | Описание операции | Сумма, руб. |

| 99.9 | 84 | Отражение полученной прибыли (640 000 — 195 000 — 10 000) | 435 000 |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Читайте также:

- Найм жилья в командировке без подтверждающих документов исчисление ндфл и взносов

- Как поставить на учет в налоговую автомобиль

- Какие изменения в налоговой сфере связаны с независимой оценкой квалификации

- Решение об отказе в привлечении к ответственности за совершение налогового правонарушения что значит

- Налогообложение инвестиций в строительство