Иск к налоговой о возврате излишне уплаченного налога подсудность

Обновлено: 16.05.2024

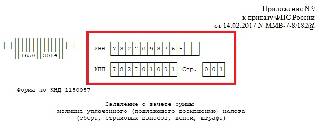

Заявление о зачете излишне уплаченного налога — это документ, с помощью которого налогоплательщик обращается к ФНС с просьбой зачесть налоговую переплату. Форма утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

С 23 октября 2021 года ФНС меняет документы, которые юридические и физические лица используют для зачета и возврата переплаты по налогам, — заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) и обращение о зачете переплаты.

Когда понадобятся новые формы

Если на основании статьи 78 НК РФ налогоплательщики, у которых образовалась переплата, хотят распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврата средств, —

им понадобится новая форма заявления на возврат переплаты по налогу 2021 г. или заявление о ее зачете в счет других платежей. Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи.

Налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не погашены задолженности.

Как заполнить

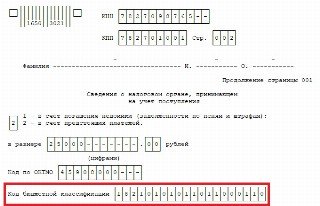

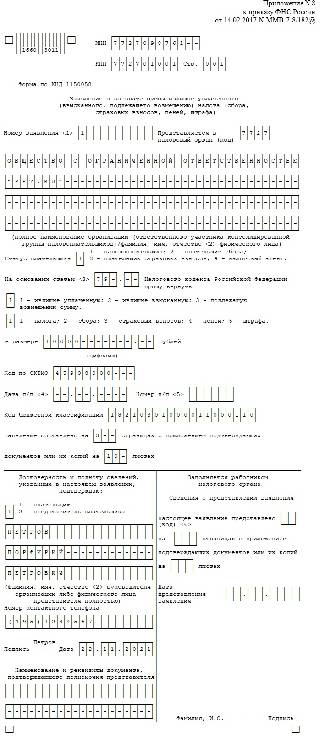

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, и свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшихся двух ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители действуют аналогично: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

Шаг 5. Указываем статью НК РФ , на основании которой производится зачет. Она зависит от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, то необходимо поставить прочерки. Вот какие есть варианты заполнения этого поля:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа; — для возврата излишне взысканных сумм; — для возмещения НДС; — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему образовалась переплата — налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России № 85н от 06.06.2019 . Узнайте код с помощью сайта ФНС либо посмотрите его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, и указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение образца заявления на зачет переплаты по налогу в 2021 году на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Вновь записываем код ОКТМО. Обычно он дублируется.

Шаг 14. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают.

Шаг 15. Вписываем код ИФНС, которая принимает поступления. Как видно из образца письма в налоговую о зачете с одного КБК на другой, он дублируется.

Шаг 16. Поскольку больше никаких переплат нет, в следующих строках проставлены только пробелы.

Шаг 17. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 18. Последняя часть заявления не должна вызывать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, и указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, то ему надо воспользоваться другой формой из приказа ФНС № ММВ-7-8/182@ от 14.02.2017, предложенной в приложении № 8, — для возврата лишней суммы.

Когда и как подавать обращение

Согласно статье 78 НК РФ обращаться за зачетом и возвратом допускается в течение 3 лет с даты уплаты сбора. Доставить документы есть возможность тремя способами:

- лично;

- по почте ценным письмом с описью;

- подготовить обращение о зачете или заполнить заявление на возврат излишне уплаченного налога онлайн — через личный кабинет.

Получив такое обращение, налоговый орган решает, удовлетворить его или нет. О решении служба уведомляет плательщика в течение 10 дней со дня получения обращения. Обычно, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться, но от необходимости подать заявление предприниматель не освобождается.

Судебные тяжбы по возврату излишне уплаченного налога

Судебные тяжбы по возврату излишне уплаченного налога

Однако тот факт, что налогоплательщик в силу ряда причин пропустил указанный в НК РФ срок, вовсе не лишает его права на возврат имеющейся переплаты в судебном порядке.

Проблема — определить момент возникновения переплаты

В случае отказа контролеров в удовлетворении заявления налогоплательщика о возврате излишне уплаченных сумм налогов и пеней, в том числе и при пропуске срока, установленного п. 7 ст. 78 НК РФ, налогоплательщик вправе обратиться в суд с иском о возврате или зачете указанных сумм (п. 22 Постановления Пленума ВАС РФ N 5*(1)).

Конституционный суд также указал, что положения ст. 78 НК РФ не препятствуют налогоплательщику в случае пропуска установленного в п. 7 названной статьи срока обратиться в суд с иском о возврате из бюджета переплаченной суммы в порядке гражданского или арбитражного судопроизводства (Определение от 21.06.2001 N 173-О).

(При рассмотрении дела в суде срок исковой давности определяется по нормам гражданского, а не налогового законодательства и отсчитывается с момента, когда организация узнала (должна была узнать) о нарушении своего права (п. 1 ст. 200 ГК РФ).) Таким образом, основная задача, стоящая перед налогоплательщиком, который намерен вернуть излишне уплаченную сумму налога через суд, — доказать, что между датой обращения в судебные органы и датой, когда ему стало известно об имеющейся у него переплате, прошло не более трех лет.

Предлагаем, проанализировав сложившуюся арбитражную практику, выяснить, какой позиции придерживаются арбитры при определении момента, когда налогоплательщик узнал о факте излишней уплаты налога, и на что необходимо обратить внимание организации, желающей удовлетворить свои имущественные требования в судебном порядке.

Момент 1. О возникновении переплаты узнаем в день уплаты налога или при подаче первоначальной налоговой декларации

Здесь необходимо обратить внимание на Постановление Президиума ВАС РФ от 26.07.2011 N 18180/10. Суть его такова.

Предприятию выделялись бюджетные средства на компенсацию убытков, возникших в связи с оказанием коммунальных услуг, а также на капитальный ремонт автомобильных дорог и объектов жилого фонда. Данные средства включались в базу по НДС, с них начислялся и уплачивался в бюджет налог.

Привлеченные для оценки бухгалтерской и налоговой отчетности сторонние специалисты выявили у предприятия излишне уплаченную сумму налога. Налогоплательщик без обращения в налоговую инспекцию с заявлением о возврате, без представления уточненных деклараций и документов, подтверждающих ошибочную уплату налога, обратился в суд с заявлением о возврате переплаты по налогу. Суд встал на его сторону, посчитав, что факт излишней уплаты доказан.

Однако высшие судьи отменили решения нижестоящих судов, указав на то, что в соответствии со ст. 78 НК РФ срок давности исчисляется со дня уплаты налога налогоплательщиком (то есть с момента, когда налогоплательщик самостоятельно исполнил обязанность перед бюджетом)*(2).

Поэтому обращение налогоплательщика в арбитражный суд без соблюдения предусмотренного законом порядка означало бы необоснованное переложение на суд обязанности налогового органа по проверке документов налогоплательщика с целью установления наличия или отсутствия у него недоимки.

Обратите внимание! Президиум ВАС указал, что уплатой налога признается как перечисление налогоплательщиком в бюджетную систему денежных средств, так и проведение зачета налоговиками. Высшие арбитры пришли к выводу, что трехлетний срок для зачета излишне уплаченных сумм подлежит исчислению с даты проведения налоговиками зачета, признавая тем самым проведенный зачет формой уплаты налога (Постановление от 10.11.2011 N 8395/11).

Момент 2. Исчисление трехлетнего срока при авансовой системе уплаты налогов

Президиум ВАС в Постановлении от 28.06.2011 N 17750/10*(3) пришел к выводу, что юридические основания для возврата переплаты, возникшей в связи с уплатой авансовых платежей (сумма налога к уплате по итогам года оказалась меньше ранее уплаченных авансовых платежей), наступают с даты подачи налоговой декларации за соответствующий год, но не позднее срока, установленного для ее представления в налоговый орган. В связи с этим трехлетний срок для возврата переплаты по налогу на прибыль, сложившейся в связи с уплатой авансовых платежей, следует исчислять от срока представления годовой декларации по этому налогу*(4).

Момент 3. Нюансы определения момента переплаты со дня подачи уточненной декларации

В некоторых случаях арбитры приходят к выводу, что окончательная сумма переплаты формируется при подаче уточненной декларации и что именно с этого дня следует исчислять срок исковой давности для обращения в суд за возвратом излишне уплаченного налога, а не с даты его уплаты или представления первоначальной декларации (постановления ФАС МО от 14.01.2011 N КА-А41/17411-10, ФАС ЦО от 12.10.2011 N Ф09-6257/11 *(5), от 07.04.2010 N А54-3708/2009-С20, ФАС СЗО от 14.10.2010 N А26-4088/2009, ФАС ВСО от 13.05.2010 N А33-15918/2008 *(6)).

К сведению. Налогоплательщик обязан представить в налоговую инспекцию уточненную декларацию, если в первоначальной он не отразил сведения или допустил ошибки, в результате которых образовалось занижение суммы налога (абз. 1 п. 1 ст. 81 НК РФ). Кроме того, организация вправе уточнить свои обязательства перед бюджетом в случае, если были выявлены новые сведения или ошибки, которые не занизили ранее сумму налога (абз. 2 п. 1 ст. 81 НК РФ). Налоговый орган не вправе отказать в принятии такой декларации (п. 4 ст. 80 НК РФ).

Суд, не приняв во внимание доводы контролеров, указал на необходимость учета и иных обстоятельств. А суть дела такова. Общество представило в инспекцию уточненные декларации, в которых уменьшило налоговую базу по налогу на прибыль. Корректировка налогового обязательства была вызвана изменением позиции общества по вопросу отражения в налоговом учете расходов, связанных с приобретением и внедрением программного обеспечения. При подаче первоначальных налоговых деклараций данные затраты не были учтены, поскольку программный продукт на тот момент еще не был введен в эксплуатацию и не использовался. Организация придерживалась позиции, что для признания расходов по приобретению программного продукта в целях налогообложения прибыли необходимо, чтобы он начал использоваться в деятельности, направленной на получение дохода, а это возможно только после того, как продукт введен в эксплуатацию и фактически используется.

В данном случае арбитры учли причину, по которой общество допустило переплату. По их мнению, такой причиной явилось отсутствие определенности по вопросу налогового учета расходов на приобретение, наладку и внедрение программ для ЭВМ, в силу того что специальных норм учета данных расходов гл. 25 НК РФ не устанавливает. Позиция же чиновников менялась: указанные расходы подлежали учету то на дату начала использования программного обеспечения, то на момент возникновения расходов, то в начале использования продукта, что подтверждалось соответствующими разъяснениями.

Суд, обращая внимание на то, что мнение Минфина по вопросу налогового учета вышеназванных расходов не было определенным и было выработано позднее, и учитывая те обстоятельства, которые признаются существенными судебной практикой, посчитал, что срок исковой давности для обращения в суд обществом не пропущен, так как о наличии переплаты ему стало известно в результате подачи уточненных налоговых деклараций.

Момент 4. Излишняя уплата налога стала очевидна во время сверки расчетов с налоговиками

Президиум ВАС (Постановление от 13.04.2010 N 17372/09) указал, что для реализации налогоплательщиком норм Налогового кодекса и определения размера реальных сумм, подлежащих возврату, установлен механизм проведения совместной сверки расчетов (п. 3 ст. 78 НК РФ). Иными словами, если организация обратилась к налоговикам с заявлением, провела сверку расчетов (своевременно предприняла действия по досудебному урегулированию спора), то получение ею акта взаимной сверки расчетов, подтверждающего наличие сумм переплаты по налогу, должно рассматриваться в качестве момента исчисления трехлетнего срока для обращения в суд за защитой своего нарушенного права*(7).

Нередко одним из главных аргументов арбитров является тот факт, что контролеры знали о переплате еще до сверки, но не сообщили бухгалтеру (постановления ФАС МО от 09.09.2011 N А41-45525/10, от 14.10.2011 N А40-2532/11-75-12, ФАС ПО от 21.04.2010 N А49-9726/2009).

Например, ФАС СЗО указал, что налогоплательщик пропустил срок для обращения в инспекцию с заявлением о возврате по причине того, что налоговики не исполнили обязанность по своевременному уведомлению его о возникшей переплате. Обществу стало известно о переплате позже, при подписании акта совместной сверки расчетов, потому, по мнению арбитров, срок исковой давности должен отсчитываться с этой даты (Постановление от 08.04.2011 N А56-25060/2010).

К сведению. Налоговый орган обязан сообщать налогоплательщику о каждом ставшем ему известным факте излишней уплаты налога и его сумме в течение 10 дней со дня обнаружения такого факта. В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, пеням и штрафам (п. 3 ст. 78 НК РФ).

Судьи расценивают данную обязанность инспекторов как доказательство права налогоплательщика на возврат налога (Постановление ФАС УО от 04.04.2011 N Ф09-1603/11-С3).

Момент 5. Возникновение переплаты со дня принятия (вступления в силу) судебного акта

Есть ряд примеров судебных решений, в которых арбитры вставали на сторону налогоплательщика и определяли, что организация фактически узнала о наличии переплаты в день вступления в законную силу решения суда, в котором было установлено отсутствие обязанности по уплате налога (постановления ФАС ЗСО от 05.08.2011 N А81-4526/2010, ФАС СКО от 22.02.2011 N А32-11068/2010).

Арбитры указывают: поскольку до вступления в силу судебного акта налоговый орган не признавал факт наличия переплаты, налогоплательщик о ней не знал. При этом арбитры не принимают довод контролеров о том, что о переплате налогоплательщик должен был знать в день уплаты налога (Постановление ФАС МО от 02.02.2012 N А40-27537/11-91-123).

ФАС УО, к примеру, установил, что фактически налогоплательщик узнал о наличии переплаты в день вступления в законную силу решения суда, которым признан ничтожным заключенный налогоплательщиком договор. Именно с этого дня (а не с даты уплаты налога, как считает инспекция) подлежит исчислению срок давности обращения в суд за возвратом излишне уплаченного налога (Постановление от 21.06.2011 N Ф09-3441/11-С3).

Момент 6. Отсчитываем три года со дня получения акта или решения выездной налоговой проверки

На это указывает Президиум ВАС (Постановление от 21.12.2010 N 3972/10). Его выводы нашли отражение и в других судебных решениях, согласно которым о наличии переплаты налогоплательщик может узнать по результатам проведенной у него ВНП, а точнее, при получении акта или решения по ее результатам (постановления ФАС ВСО от 26.12.2011 N А10-1290/2011, ФАС СКО от 03.11.2011 N А32-29398/2010 *(8), ФАС УО от 18.08.2011 N Ф09-5149/11, ФАС СЗО от 19.04.2011 N А56-31887/2010, от 24.01.2011 N А56-31881/2010).

На сегодняшний день нет прямых доказательств в отношении начального срока исковой давности. В отношении споров, возникающих в области налоговых правоотношений, особое значение имеют первичные документы и особенности рассматриваемой ситуации. Поэтому в каждом конкретном случае суды могут по разному оценивать доводы, представленные как налогоплательщиком, так и налоговиками (ст. 71 АПК РФ).

Президиум ВАС в Постановлении N 12882/08 указал, что вопрос определения времени, когда налогоплательщик узнал или должен был узнать об излишней уплате налога, надлежит решать с учетом оценки совокупности всех имеющих значение для дела обстоятельств, в частности установить причину, по которой налогоплательщик допустил переплату налога; наличие у него возможности для правильного исчисления налога по данным первоначальной налоговой декларации, изменения действующего законодательства в течение рассматриваемого налогового периода, а также других обстоятельств, которые суд может посчитать достаточными для признания непропущенным срока возврата налога.

Из-за отсутствия на сегодняшний день как у судебных органов, так и у налоговиков единого подхода к определению момента возникновения переплаты по налогу при обращении налогоплательщика в суд многое будет зависеть от индивидуальных обстоятельств каждого конкретного дела и их оценки арбитрами.

Необходимость возврата/зачета переплаты по налогам возникает в связи с излишне уплаченными налогами (авансовыми платежами, пени, штрафами) в бюджет, либо как заключительный этап успешного возмещения НДС.

Советник государственной гражданской службы РФ II класса, руководитель направления налоговой практики и арбитражных споров

Основными причинами излишней уплаты налогов (авансовых платежей, пеней, штрафов) являются:

- неправильный расчет налоговых обязательств (неточность при исчислении налоговой базы, применение другой налоговой ставки и т.п.), что, как правило, сопровождается подачей уточненных деклараций;

- ошибки при заполнении платежных поручений на уплату налогов, повлекшие перечисление в бюджет в излишних сумм;

- исчисление налога к уменьшению по итогам текущего налогового периода (как правило, касается налога на прибыль в связи с действующим порядком уплаты авансовых платежей).

Примеры документов

Когда можно выявить переплату по налогам?

- в момент составления декларации по налогу прибыль за текущий налоговый период;

- по результатам проведения налоговой проверки;

- по итогам проведения аудиторской проверки (рекомендуем проводить аудит ежегодно по итогам сдачи годовой отчетности);

- в ходе внутренней проверки бухгалтерской базы и счетов бухгалтерского учета по взаиморасчетам с бюджетом;

- из информационного письма налоговых органов;

- по результатам проведения сверки с налоговым органом (рекомендуем проводить данную процедуру не реже, чем один раз в год - сразу после составления годовой отчетности).

Вернуть можно только ту переплату, которая возникла в течение трех лет с даты перечисления соответствующей суммы в бюджет, независимо от того, в связи с чем возникла переплата и когда стало о ней известно.

Если Вы убедились, что трехлетний срок для возврата переплаты не пропущен, то рекомендуем следующий порядок действий.

Вы излишне уплатили налог в бюджет или налоговый орган вынес решение о возмещении НДС, но возвращать налог не торопится. Наши юристы знают, как добиться от инспекции возврата Ваших денег.

Этапы возврата/зачета переплаты по налогам

- Подать заявление о возврате/зачете переплаты по налогу из бюджета

Заявление в налоговый орган подается в произвольной форме, но для Вашего удобства мы привели образцы подобных заявлений (см. вверху).

Возврат/зачет денежных средств должен быть осуществлен налоговым органом в течение одного месяца с момента подачи такого заявления.

С высокой вероятностью, если у Вас имеется задолженность перед бюджетом, налоговые органы инициируют процедуру сверки взаиморасчетов с бюджетом. Цель такой сверки - зафиксировать состояние взаиморасчетов с бюджетом, для последующего зачета суммы излишне уплаченного налога в счет погашения недоимки.

Поэтому, рекомендуем до подачи заявления о возврате переплаты, пройти такую процедуру и погасить имеющуюся задолженность. Либо одновременно с заявлением о возврате необходимо подать заявление о частичном зачете переплаты (см. образец заявления). Это позволит провести процедуру сверки быстрее либо избежать её.

Вам следует знать, что решение о возврате суммы излишне уплаченного налога или об отказе в осуществлении зачета (возврата) должно быть принято налоговым органом в течение десяти рабочих дней со дня получения заявления о возврате или со дня подписания налоговым органом акта сверки, если такая совместная сверка проводилась. Ещё пять рабочих дней со дня принятия решения отводиться на то, чтобы Вам успели сообщить о нем в письменном виде. Итого - не более пятнадцати рабочих дней.

Если в указанные сроки Вы не получили решения о возврате либо получили незаконный отказ в осуществлении возврата, эффективно обратиться в арбитражный суд с исковым заявлением.

Важно не пропустить срок давности подачи заявления в суд.

До сих пор арбитражными судами не выработан единообразный подход к разрешению вопроса о начале течения срока давности обращения в суд с требованием об обязании налогового органа произвести возврат переплаты.

Как показывает наша практика, судебный порядок позволит ускорить процедуру возврата переплаты. Зачастую, уже к предварительному заседанию налоговый орган приносит решение о возврате излишне уплаченного налога. Вам остается просто дождаться денег.

Если переплата была возвращена налоговым органом по истечении одного месяца со дня подачи заявления (или со дня подписания акта совместной сверки, если такая сверка проводилась), за каждый календарный день просрочки подлежат начислению и уплате налогоплательщику проценты по ставке рефинансирования ЦБ РФ, что составляет 8,25% в год от суммы возврата/зачета.

Несмотря на то, что проценты должны перечисляться одновременно с суммой переплаты, налоговые органы повсеместно игнорируют данную обязанность. Поэтому для получения процентов, как правило, требуется подача отдельного заявления (см. выше образец), а при бездействии налогового органа - обращение в суд. В последнем случае срок на подачу заявления об обязании налогового органа уплатить проценты будет определяться как три года со дня получения суммы переплаты без начисленных на неё процентов за нарушение срока ее возврата.

Вы излишне уплатили налог в бюджет или налоговый орган вынес решение о возмещении НДС, но возвращать налог не торопится. Наши юристы знают, как добиться от инспекции возврата Ваших денег.

Воспользуйтесь помощью налоговых юристов. К процессу возврата/зачета налогов мы подходим индивидуально, т.к. имеет значение всё: обстоятельства и момент возникновения излишне уплаченного налога, документальная подтвержденность переплаты, наличие / отсутствие формальной позиции налогового органа по данному вопросу и пр.

Рекомендуем в этой связи рекомендуем тщательно подготовиться к возврату переплаты: при необходимости провести аудит, спланировать подачу уточненных налоговых деклараций, пройти сверку, погасить недоимки по другим видам налогов.

Вы можете заказать наши услуги по возврату/зачету переплаты либо взысканию процентов на любом этапе.

Чем можем помочь?

- Установим природу и момент образования переплаты;

- Проверим наличие всех документов, подтверждающих переплату;

- Подготовим и подадим заявление о зачете/возврате переплаты;

- Проведем сверку расчетов с налоговым органом и получить подписанный акт сверки;

- Проконтролируем соблюдение сроков возврата/зачета переплаты;

- Обжалуем бездействие налоговых органов в судебном порядке;

- Оспорим незаконный отказ возврата/зачета переплаты в вышестоящем налоговом органе и в суде;

- Вернем переплату на расчетный счет / осуществим зачет (с подтверждающими документами).

Стоимость наших услуг по возврату/зачету переплаты

От 4% до 10%от суммы фактически произведенного зачета/возврата. Основная часть оплаты - за результат.

Цена зависит от:

- того, на каком этапе мы подключаемся к работе;

- от причины и момента возникновения переплаты;

- от позиции налогового органа по вопросу переплаты.

Почему не стоит заниматься возмещением НДС самостоятельно?

- Оставайтесь в хороших отношениях с налоговой

Наверняка Ваш бухгалтер часто общается с налоговой по рабочим вопросам и ему важно сохранить хорошие отношения с инспекцией. Поручая решение вопроса третьей стороне, Вы даете возможность Вашим штатным сотрудникам устраниться от возможного налогового спора. - Не переоценивайте своих сотрудников

Уверены, Вашим сотрудникам есть, чем заняться помимо прохождения проверок и выяснения отношений с налоговыми органами. Мало того, что дополнительная нагрузка может сказаться на качестве их основной работы, в силу нехватки времени, а иногда и недостатка нужных знаний, Ваши сотрудники будут испытать стресс от взаимодействия с налоговыми органами и им требуется профессиональная поддержка.

Между тем мы, оказывая Вам профессиональные услуги по сопровождению проверок и обжалованию решения налоговых органов, рискуем не только своей репутацией, но и своим доходом, поэтому очень мотивированы на успешный результат. Важно понимать, что налоговые юристы – это не просто юристы. Сопровождение выездных и налоговых проверок, налоговые споры требуют особых знаний и узкой специализации, т.к. природа спора и стратегия защиты строится на стыке экономической сути операций, налогового и арбитражно-процессуального права. Кроме того, чем многообразнее опыт налогового юриста – тем больше шансов на победу. Часто требуется и восстановление учета, чтобы подготовиться к прохождению проверки, либо помощь квалифицированных бухгалтеров, аудиторов и здесь мы располагаем необходимыми кадровыми ресурсами, чтобы успешно осуществлять подобные проекты.

Вы излишне уплатили налог в бюджет или налоговый орган вынес решение о возмещении НДС, но возвращать налог не торопится. Наши юристы знают, как добиться от инспекции возврата Ваших денег.

С 1 января 2022 года меняются правила возврата и зачета переплаты по налогам и взносам. Теперь переплату по налогам можно будет зачесть в счет страховых взносов и наоборот. Расскажем, как вернуть деньги, излишне уплаченные в бюджет.

Как узнать о переплате

Чаще всего причиной переплаты становятся ошибки в платежном поручении или декларации, двойное списание налога по требованию ФНС, ранее уплаченные авансовые платежи, превышающие итоговую сумму налога за год.

Узнать о переплате можно после сверки с налоговой инспекцией или из справки по форме КНД 1160081. Если ФНС обнаружит переплату первой, она обязана уведомить налогоплательщика о том, что на его лицевом счету есть излишне уплаченная сумма по налогу, в 10-дневный срок с момента ее выявления (п. 3 ст. 78 НК РФ).

Как можно распорядиться деньгами

Распорядиться переплатой можно тремя способами (пп. 5 п. 1 ст. 21 НК РФ):

- вернуть на свой расчетный счет;

- зачесть в счет будущих платежей;

- погасить задолженность по другим платежам, уплатить пени или штрафы.

Раньше переплату по налогу можно было зачесть только в счет налога одного уровня. Это правило отменили еще в 2020 году, а с 1 января 2022 года появится еще больше возможностей для использования переплаты. Зачесть ее можно будет по следующим направлениям:

- предстоящие платежи по налогам, сборам, страховым взносам;

- погашение недоимки по иным налогам, сборам, страховым взносам;

- задолженность по пеням по налогам, сборам, страховым взносам;

- задолженность по штрафам за налоговые правонарушения.

Имеющаяся задолженность по налогам, сборам и страховым взносам не позволит вернуть переплату. По новым правилам инспекторы должны будут сначала зачесть излишне уплаченную сумму в счет погашения не только недоимок, пеней и штрафов по налогам, но и аналогичных платежей по страховым взносам и сборам (п. 6 ст. 78 НК РФ). Оставшуюся после зачета сумму можно будет вернуть на свой счет или зачесть в счет будущих платежей.

Сроки для подачи заявления о возврате или зачёте

Подать заявление о возврате или зачете денег нужно не позднее 3 лет с момента образования переплаты, который определяется по дате перечисления средств в бюджет (п. 7 ст. 78 НК РФ). Из этого правила есть исключения.

Если переплата образовалась из-за превышения авансовых платежей, например по налогу на прибыль, к сумме налога, рассчитанного по итогам года, то срок начинает отсчитываться со дня подачи годовой налоговой декларации (постановление президиума ВАС от 28.06.2011 № 17750/10 ).

Сейчас, когда ФНС обязана уведомлять об обнаружении переплаты, срок для подачи иска о возврате денег необходимо отсчитывать с момента получения налогового уведомления или сверки с бюджетом.

Механизм возврата или зачета переплаты

Налоговая не возвращает излишне уплаченные суммы автоматически. Это происходит только по заявлению налогоплательщика. Для вашего удобства мы подготовили подробную схему проведения зачёта по налогам или возврата переплаты.

Этап 1. Проведите сверку с налоговой инспекцией

Этап 2. Подготовьте заявление о проведении зачета или возврате переплаты

Направьте заявление о проведении зачета или возврате денег в налоговую инспекцию по месту регистрации или по месту нахождения налогоплательщика. Заявление можно подать в произвольной форме или на бланке, рекомендованном в приложении 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@. К заявлению приложите платёжные поручения и документы, подтверждающие переплату. Если переплата возникла из-за ошибок в налоговой декларации — сдайте уточненный расчет.

Этап 3. Дождитесь решения налоговой инспекции

В течение 10 рабочих дней, но не ранее дня окончания камеральной проверки по уточненной декларации, инспектор примет решение о проведении зачета по налогам или возврате денег.

Срок для возврата переплаты — 1 месяц со дня подачи заявления или со дня окончания камеральной проверки по уточненной декларации (п. 6 ст. 78 НК РФ).

Если в возврате денежных средств отказано, в течение одного года можно обжаловать отказ в вышестоящий налоговый орг ан (ст. 137 , 138 НК РФ) . Когда обжалование не помогло, верните переплату через суд. Срок исковой давности для подачи заявления — 3 года.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Излишне (ошибочно) уплаченная (взысканная) госпошлина может быть возвращена плательщику или зачтена в счет суммы госпошлины, подлежащей уплате за совершение аналогичного действия на счет того же уполномоченного органа - администратора доходов бюджета, на счете которого числится переплата согласно п. п. 1 - 4 , 6 , 7 ст. 333.40 Налогового кодекса РФ и Письм а Минфина России от 06.04.2017 N 23-01-06/20554.

На практике в основном используется возврат госпошлины, который более подробно будет рассмотрен ниже. Правила зачета госпошлины в основном такие же, кроме особых положений, которые ниже специально оговариваются.

Для возврата (зачета) госпошлины рекомендуется придерживаться следующего алгоритма.

Шаг 1. Определить сумму госпошлины к возврату

1. Согласно пункту 1 статьи 333.40 НК РФ госпошлина подлежит возврату в полном размере в следующих случаях:

1) вы уплатили госпошлину за государственную регистрацию и отказались от совершения юридически значимого действия до подачи документов на совершение таких действий, то есть до начала процедуры государственной регистрации;

2) суд вернул или отказался принять ваше заявление, жалобу или иное обращение или уполномоченный орган (уполномоченное должностное лицо) отказал в совершении нотариальных действий.

Примечание. Если сумма уплаченной госпошлины не возвращена, она засчитывается при повторном предъявлении иска, административного иска, но только в том случае, если не прошло трех лет со дня вынесения предыдущего решения. Для зачета суммы госпошлины к повторному иску, административному иску нужно приложить первоначальный документ об уплате госпошлины ( пп. 2 п. 1 ст. 333.40 НК РФ);

3) Верховный Суд РФ, суд общей юрисдикции или арбитражный суд прекратил производство по делу (административному делу) или оставил заявление (административное исковое заявление) без рассмотрения;

4) вам отказано в выдаче загранпаспорта или проездного документа беженца;

5) вы получили уведомление о принятии вашего заявления об отзыве заявки на государственную регистрацию программы для ЭВМ, базы данных и топологии интегральной микросхемы до даты регистрации;

6) вы ошибочно уплатили госпошлину.

2. Госпошлина подлежит возврату частично, в соответствии с пп. 1 , 3 п. 1 , п. 4 ст. 333.40 НК РФ, если:

1) вы уплатили госпошлину в размере свыше установленного установленного налоговым законодательством. В этом случае госпошлина возмещается в размере переплаты;

2) вы как правообладатель подали заявление о прекращении государственной регистрации прав, ограничений (обременений) прав на недвижимое имущество и сделок с ним. В данном случае госпошлина будет возвращена в размере 50%;

3) вы являетесь истцом по делу и заключаете мировое соглашение до того, как Верховный Суд РФ, арбитражный суд примет решение, то госпошлина подлежит возврату в размере 50%.

3. В соответствии с пп. 3 п. 1 , п. п. 2 , 4 ст. 333.40 НК РФ, госпошлина не подлежит возврату, в следующих случаях:

1) мировое соглашение заключено в процессе исполнения судебного акта арбитражного суда, Верховного Суда РФ;

2) ответчик (административный ответчик) добровольно удовлетворил требования истца (административного истца) после его обращения в Верховный Суд, арбитражный суд и вынесения определения о принятии искового заявления (административного искового заявления) к производству, а также при утверждении мирового соглашения, соглашения о примирении судом общей юрисдикции;

3) вы уплатили госпошлину за нижеперечисленные действия, но не произвели их:

- государственная регистрация заключения/расторжения брака;

- государственная регистрация перемены имени;

- внесение исправлений и (или) изменений в записи актов гражданского состояния;

4) вы уплатили госпошлину за государственную регистрацию прав, ограничений (обременений) прав на недвижимое имущество, сделок с ним, но в госрегистрации вам отказали.

Примечание. В случае если лицо уплатило государственную пошлину за регистрацию заключения брака, расторжения брака, перемены имени, внесение исправлений и (или) изменений в записи актов гражданского состояния, но отказалось от совершения указанных юридически значимых действий до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данные юридически значимые действия, то, по мнению Департамента налоговой и таможенно-тарифной политики, государственная пошлина подлежит возврату на основании пп. 4 п. 1 ст. 333.40 НК РФ (письмо Минфина РФ от 30.05.2011 г. № 03-05-04-03/36.

Также по мнению Департамента, государственная пошлина, которую лицо уплатило ошибочно за действия, перечисленные в п. 2 ст. 333.40 НК РФ, подлежит возврату на основании пп. 1 п. 1 ст. 333.40 НК РФ.

Шаг 2. Представьте заявление в уполномоченный орган (должностному лицу)

Для возврата госпошлины нужно подать заявление в адрес органа (должностного лица), уполномоченного совершать юридически значимые действия, за которые уплачена (взыскана) госпошлина ( п. 3 ст. 333.40 НК РФ).

Примечание. Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, нужно подать в налоговый орган по месту нахождения суда, в котором рассматривалось дело ( п. 3 ст. 333.40 НК РФ).

Срок, в течение которого можно подать заявление о возврате (зачете) госпошлины, составляет три года с момента, когда вы перечислили в бюджет излишнюю (ошибочную) сумму, или с момента принятия решения суда о возврате госпошлины из бюджета согласно п. 7 ст. 78 , п. п. 3 , 6 ст. 333.40 НК РФ.

В соответствии с п. 3 ст. 333.40 НК РФ к заявлению необходимо приложить:

- решения, определения или справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается (взимается) госпошлина, об обстоятельствах, являющихся основанием для полного или частичного возврата пошлины, - в случае возврата госпошлины по делам, рассматриваемым судами;

- платежные документы, подтверждающие уплату государственной пошлины, - в случае полного возврата госпошлины;

- копии платежных документов - в случае частичного возврата госпошлины.

Для зачета госпошлины подайте заявление в тот уполномоченный орган, куда вы обращались за совершением юридически значимого действия, а для межрегионального зачета - в тот, на счет которого зачислена переплата (если это не налоговый орган) ( Письмо Минфина России от 06.04.2017 N 23-01-06/20554).

К заявлению о зачете приложите следующие документы ( п. 6 ст. 333.40 НК РФ):

- решения, определения и справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается госпошлина, об обстоятельствах, являющихся основанием для полного возврата госпошлины;

- платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату госпошлины.

Заявление можно представить ( п. 1 ст. 26 , п. п. 4 , 6 ст. 78 , п. 5 ст. 79 , п. 7 ст. 333.40 НК РФ):

- непосредственно в уполномоченный орган лично или через представителя. В этом случае подготовьте заявление в двух экземплярах. На одном из них уполномоченный орган (должностное лицо) поставит отметку о принятии заявления с указанием даты приема и вернет его вам;

- по почте (направив документы почтовым отправлением с описью вложения);

- в электронной форме, в частности через личный кабинет налогоплательщика, если вы обращаетесь в налоговый орган.

Шаг 3. Дождитесь возврата госпошлины и получите денежные средства на банковский счет

Излишне уплаченную (взысканную) сумму госпошлины возвращают за счет средств бюджета, в который была уплачена госпошлина, в течение месяца со дня подачи соответствующего заявления ( п. 6 ст. 78 , п. 5 ст. 79 , абз. 8 п. 3 ст. 333.40 НК РФ).

Читайте также: