Форма 2 ндфл за 2019 год форма

Обновлено: 07.07.2024

Налоговой службой утвержден Приказ от 02.10.2018 № ММВ-7-11/566@, вступающий в силу с представления сведений о доходах физических лиц и суммах налога за налоговый период 2018 года. В статье рассмотрим, по каким формам и в каком порядке будут представляться данные сведения и как их заполнять.

Приказом ФНС РФ № ММВ-7-11/566@ утверждены:

Как видим, законодатель предусмотрел два документа для подачи сведений о доходах – форму 2-НДФЛ и справку 2-НДФЛ. Именно на них и сделаем акцент в статье: когда какую из них заполнять и сдавать.

Форма 2-НДФЛ.

Форма 2-НДФЛ – это новый документ для представления сведений о доходах в налоговые органы. По своей структуре она схожа с налоговыми декларациями, то есть имеет машинно ориентированную структуру.

В ее состав входят (п. 1.1 Порядка заполнения формы):

Форма 2-НДФЛ заполняется учреждением на основании данных, содержащихся в регистрах налогового учета.

Как и в налоговых декларациях, в новая форма 2-НДФЛ не допускаются (п. 1.3, 1.4, 1.8 Порядка заполнения формы):

исправление ошибок с помощью корректирующего или иного аналогичного средства;

двусторонняя печать формы на бумажном носителе и скрепление листов, приводящее к порче бумажного носителя;

заполнение отрицательными числовыми значениями.

Заполнение полей формы 2-НДФЛ значениями текстовых, числовых, кодовых показателей осуществляется слева направо начиная с первого (левого) знако-места. При ее заполнении с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знако-месту.

Каждому показателю соответствует одно поле, состоящее из определенного количества знако-мест (одно поле – один показатель) (п. 1.6, 1.7 Порядка заполнения формы).

При подготовке формы 2-НДФЛ с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знако-мест и прочерков для незаполненных знако-мест. При этом расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16 – 18 пунктов (п. 1.13 Порядка заполнения формы).

Заполнение текстовых полей осуществляется заглавными печатными символами (п. 1.10 Порядка заполнения формы).

При заполнении формы 2-НДФЛ используются коды:

видов доходов налогоплательщика (приложение 1 к Приказу ФНС РФ № ММВ-7-11/387@) (например, заработная плата по трудовому договору – код 2000);

видов вычетов налогоплательщика (приложение 2 к Приказу ФНС РФ № ММВ-7-11/387@) (например, стандартный вычет на первого ребенка – код 126);

видов документов, удостоверяющих личность налогоплательщика (приложение 1 к Порядку заполнения формы) (например, паспорт гражданина РФ – код 21);

форм реорганизации и ликвидации организации (приложение 2 к Порядку заполнения формы) (например, преобразование – код 1, ликвидация – 0).

Далее остановимся на основных моментах заполнения формы 2-НДФЛ.

Общая часть.

1 – если форма 2-НДФЛ представляется в соответствии с п. 2 ст. 230 НК РФ учреждением, 3 – его правопреемником;

2 – если форма 2-НДФЛ представляется в соответствии с п. 5 ст. 226 и (или) п. 14 ст. 226.1 НК РФ учреждением, 4 – его правопреемником.

первичной формы проставляется 00;

корректирующей взамен ранее представленной – соответствующий номер корректировки (например, 01, 02 и т. д.);

аннулирующей взамен ранее представленной – цифра 99.

Раздел 1

В этом разделе заполняются сведения о физическом лице – получателе дохода. Правила заполнения разд. 1 установлены в п. 3.1 – 3.9 Порядка заполнения формы. Для наглядности приведем их в виде таблицы.

Наименование поля

Порядок заполнения

Указывается ИНН физического лица, подтверждающий его постановку на учет в налоговом органе РФ. При отсутствии у учреждения информации об ИНН физического лица – получателя дохода данный реквизит не заполняется

Фамилия, имя, отчество

Указываются фамилия, имя и отчество физического лица – налогоплательщика без сокращений, в соответствии с документом, удостоверяющим личность. Отчество может отсутствовать, если оно не отражено в документе, удостоверяющем личность налогоплательщика.

Для иностранных граждан фамилию, имя и отчество допускается указывать буквами латинского алфавита

– 1 – если налогоплательщик является налоговым резидентом РФ (кроме налогоплательщиков, осуществляющих трудовую деятельность по найму в Российской Федерации на основании патента);

– 2 – если налогоплательщик не является налоговым резидентом РФ;

– 3 – если налогоплательщик – высококвалифицированный специалист не является налоговым резидентом РФ;

– 4 – если налогоплательщик – участник Государственной программы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом, не является налоговым резидентом РФ;

– 5 – если налогоплательщик – иностранный гражданин (лицо без гражданства), признанный беженцем или получивший временное убежище на территории РФ, не является налоговым резидентом РФ;

– 6 – если налогоплательщик – иностранный гражданин осуществляет трудовую деятельность по найму в России на основании патента

Указываются число, порядковый номер месяца, год путем последовательной записи данных арабскими цифрами

Гражданство (код страны)

Код страны налогоплательщика, гражданином которой он является, указывается по Общероссийскому классификатору стран мира (ОКСМ). Россия – 643.

При отсутствии у налогоплательщика гражданства в этом поле проставляется код страны, выдавшей документ, удостоверяющий его личность

Код документа, удостоверяющего личность

Коды приведены в приложении 1 к Порядку заполнения формы

Проставляются реквизиты документа, удостоверяющего личность налогоплательщика, без знака N

Раздел 2

Раздел 2 формы 2-НДФЛ заполняется в соответствии с рекомендациями п. 4.2 – 4.11 Порядка заполнения формы. Их также приведем в таблице.

Наименование поля

Порядок заполнения

Общая сумма дохода

Указывается общая сумма начисленного и фактически полученного дохода, без учета вычетов, отраженных в разд. 3 и в приложении

Если сумма вычетов, отраженных в разд. 3 и приложении, превышает общую сумму дохода, в этом поле указываются цифры 0.00

Сумма налога исчисленная

Обозначается общая сумма налога исчисленная

Сумма налога удержанная

Указывается общая сумма удержанного налога

Сумма фиксированных авансовых платежей

Отражается сумма фиксированных авансовых платежей, принимаемая к уменьшению суммы исчисленного налога

Сумма налога перечисленная

Указывается общая сумма перечисленного налога

Сумма налога, излишне удержанная налоговым агентом

Приводятся не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса налогоплательщика в налоговом периоде

Сумма налога, не удержанная налоговым агентом

Указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде

При заполнении формы 2-НДФЛ с признаком 2 или 4:

Раздел 3

В разделе 3 отражаются сведения о предоставляемых налоговым агентом стандартных, социальных и имущественных налоговых вычетах, а также о соответствующих уведомлениях, выданных налоговым органом.

Рекомендации по заполнению данного раздела представлены в п. 5.2 – 5.7 Порядка заполнения формы. Приведем их в таблице.

Наименование поля

Порядок заполнения

Указывается код вычета, выбираемый в соответствии с приложением 2 к Приказу ФНС РФ № ММВ-7-11/387@

Отражаются суммы вычетов, соответствующие указанному коду

Код вида уведомления

– 1 – если налогоплательщику выдано уведомление, подтверждающее право на имущественный налоговый вычет;

– 2 – если налогоплательщику выдано уведомление, подтверждающее право на социальный налоговый вычет;

– 3 – если учреждению выдано уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи

Номер уведомления, дата выдачи уведомления, код налогового органа, выдавшего уведомление

При отсутствии уведомлений эти поля не заполняются.

В случае если уведомления получены неоднократно, учреждением заполняется необходимое количество страниц формы 2-НДФЛ.

Приложение

В приложении к форме 2-НДФЛ указываются сведения о доходах физических лиц, начисленных и фактически полученных физическим лицом в денежной и натуральной формах, а также в виде материальной выгоды, по месяцам налогового периода и о соответствующих вычетах по каждой ставке налога (п. 6.1 Порядка заполнения формы).

Стандартные, социальные и имущественные налоговые вычеты в приложении не отражаются (п. 6.4 Порядка заполнения формы).

При заполнении формы 2-НДФЛ с признаком:

1 или 3 в приложении указываются в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов;

2 или 4 в приложении обозначается сумма фактически полученного дохода, с которой не удержан налог учреждением.

Наименование поля

Порядок заполнения

Номер справки, отчетный год и ставка налога

Указываются соответствующие номер справки, отчетный год и ставка налога, с применением которой исчислены суммы налога, отраженные на соответствующем листе формы 2-НДФЛ

В хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход

Проставляется код дохода, выбираемый в соответствии с приложением 1 к Приказу ФНС РФ № ММВ-7-11/387@

Отражается вся сумма начисленного и фактически полученного дохода по указанному коду дохода

Обозначается код вычета, выбираемый в соответствии с приложением 2 к Приказу ФНС РФ № ММВ-7-11/387@

Порядок представления сведений.

Согласно п. 3 Порядка представления сведений формы 2-НДФЛ могут быть представлены учреждением в налоговый орган лично (руководителем), через представителя (например, уполномоченного сотрудника, исполнителя), направлены в виде почтового отправления с описью вложения, переданы в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи руководителя учреждения или его представителя.

Датой представления формы считается (п. 4 Порядка представления сведений):

дата ее фактического представления – при представлении лично или представителем налогового агента в налоговый орган;

дата ее отправки почтовым отправлением с описью вложения – при отправке по почте;

дата ее отправки, зафиксированная в подтверждении даты отправки оператора электронного документооборота в электронной форме по телекоммуникационным каналам связи.

В случае представления уточненных форм 2-НДФЛ в налоговый орган подаются только те формы, которые скорректированы (п. 5 Порядка представления сведений).

Уточненные формы 2-НДФЛ представляются по форме, действовавшей в налоговом периоде, за который вносятся соответствующие изменения.

Представление формы 2-НДФЛ на бумажном носителе. Формы 2-НДФЛ на бумажных носителях представляются в налоговый орган с сопроводительным реестром справок о доходах и суммах налога физических лиц за 20__ год (далее – реестр) (приложение 1 к Порядку представления сведений) в двух экземплярах (п. 7 Порядка представления сведений).

Представленными считаются формы 2-НДФЛ, прошедшие контроль заполнения. Формы, не прошедшие данный контроль, изымаются из представленного пакета документов как ошибочные и возвращаются учреждению, из реестра исключаются (п. 9 Порядка представлений сведений).

По результатам контроля заполнения оформляется в двух экземплярах протокол приема справок о доходах и суммах налога физических лиц за 20__ год (далее – протокол) (приложение 2 к Порядку представления сведений). Оба экземпляра протокола подписываются должностным лицом налогового органа. Один для учреждения, другой для налогового органа (п. 10, 11 Порядка представления сведений).

Представление формы 2-НДФЛ в электронном виде. Формы 2-НДФЛ в электронном виде по телекоммуникационным каналам связи представляются учреждениями в налоговый орган по месту своего учета через оператора электронного документооборота, обеспечивающего обмен открытой и конфиденциальной информацией по телекоммуникационным каналам связи в рамках электронного документооборота между налоговыми органами и учреждением (п. 13 Порядка представления сведений).

При представлении форм 2-НДФЛ в электронном виде по телекоммуникационным каналам не надо их дублировать на бумажном носителе (п. 12 Порядка представления сведений).

Представление форм 2-НДФЛ в электронном виде по телекоммуникационным каналам связи возможно в случае, если учреждение имеет возможность осуществлять (п. 16 Порядка представления сведений):

1) составление форм 2-НДФЛ для их последующей передачи в электронном виде по телекоммуникационным каналам связи;

2) шифрование при отправке и дешифрование при получении информации с использованием шифровальных средств;

3) формирование усиленной квалифицированной электронной подписи при передаче информации и ее проверку при получении информации.

В соответствии с п. 19 Порядка представления сведений при направлении форм 2-НДФЛ в электронном виде по телекоммуникационным каналам связи учреждение соблюдает следующий порядок электронного документооборота:

1. После подготовки форм в соответствии с форматом (приложение 3 к Приказу ФНС РФ № ММВ-7-11/566@) и требованиями Порядка представления сведений учреждение подписывает файл усиленной квалифицированной электронной подписью и отправляет в зашифрованном виде в адрес налогового органа.

2. В течение следующего рабочего дня с даты отправки форм 2-НДФЛ учреждение получает подтверждение даты отправки от оператора электронного документооборота и извещение о получении от налогового органа.

В течение десяти рабочих дней с даты отправки форм налоговый орган направляет учреждению реестр в электронной форме, протокол.

Представленными считаются формы 2-НДФЛ, прошедшие форматный контроль (п. 21 Порядка представления сведений).

Начиная с отчетности за 2018 год сведения о доходах физических лиц будут представляться по новой форме 2-НДФЛ. Она имеет машинно ориентированную структуру и предназначена для налоговых агентов (работодателей), представляющих налоговую отчетность на бумаге.

Данная форма позволит налоговым органам автоматизировать процесс сканирования, распознавания и оцифровки сведений, полученных от налоговых агентов на бумажном носителе.

На учреждениях, представляющих налоговую отчетность в электронном виде по ТКС, изменение формы 2-НДФЛ практически не скажется, поскольку XML-файлы формируются с помощью специальной программы.

Для представления учреждением физическим лицам по их заявлениям предназначена справка 2-НДФЛ по прежней форме. Порядок ее заполнения Приказом ФНС РФ № ММВ-7-11/566@ не установлен. Таким образом, ее можно заполнять по правилам, предусмотренным для действующей в 2018 году справки 2-НДФЛ.

Справка 2-НДФЛ — это документ с информацией о доходах физических лиц и уплаченном ими налоге, который выдают работодатели по требованию или при увольнении работников. С 2021 года действуют новая форма и правила оформления.

Для чего нужна справка о доходах

Функция, которую выполняет справка о доходах физического лица, — информирование уполномоченных органов и организаций (например банков) о размере заработка граждан и суммах удержанного с него налога. Составление этого документа является одной из основных задач любого бухгалтера, который занимается вопросами заработной платы.

Как получить справку о доходах в 2021 году

По нормам Трудового кодекса РФ , работодатели обязаны выдать работнику документ о доходах:

- при увольнении вместе с трудовой книжкой и остальными документами;

- в любой момент по запросу — на изготовление документа дается 3 дня после получения заявления.

Никаких других оснований для изготовления справки 2-НДФЛ для сотрудника в 2021 году у работодателей нет. Никакие органы и службы не вправе ее запрашивать, минуя налогоплательщика.

Обратите внимание, что срок сдачи 2-НДФЛ за 2020 год в 2021 году истек 01.03.2021 и больше направлять этот документ в ИФНС не требуется. Он теперь включен в состав расчета 6-НДФЛ в виде приложения № 1.

Бланк расчета и приложения к нему для сдачи за 2021 год утверждены приказом ФНС России № ЕД-7-11/753@ от 15.10.2020. Отдельная отчетность 2-НДФЛ в 2021 году для налоговых агентов не предусмотрена.

При запросе работником, в том числе уже уволенным, сведений о заработной плате и удержанном налоге за прошлые периоды организация выдает документ по форме, которая действовала в тот период. Учитывайте и действовавший на тот момент порядок заполнения, который обычно утвержден тем же приказом ФНС, что и бланк.

Образец заявления для получения сведений о доходах

По нормам ТК РФ, письменное заявление работника о запросе сведений о доходах не является обязательным. Но рекомендуется его затребовать — это выгодно как работнику, так и работодателю. С даты его получения начинается трехдневный срок для изготовления справки. Если возникнут разногласия по этому поводу, проще окажется доказать правоту.

Написать заявление о выдаче 2-НДФЛ при увольнении в 2021 году разрешается в произвольной форме, главное, чтобы были подпись заявителя и дата составления. Вот так выглядит примерный образец:

от экспедитора Савельева М.Л.

Прошу выдать мне справку о доходах и суммах НДФЛ за январь-март 2021 г.

Коды доходов и вычетов

ФНС приказом № ММВ-7-11/820 от 24.10.2017 утвердила целый ряд кодов доходов и вычетов, которые необходимо использовать при заполнении документа о доходах (бывшей 2-НДФЛ). Они необходимы для обозначения операций в документе.

Сумма компенсации за неиспользованный отпуск

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает т рехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях

Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей, в соответствии с законом № 2300-1 от 07.02.1992

Сумма списанного безнадежного долга

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях

Налоговым агентам следует внимательно следить за верным указанием кодов налоговых вычетов. Например, стандартный вычет на ребенка обозначают кодом 126. Если ошибиться, то придется доказывать, что вычет предоставлен законно и его сумма не превышает предусмотренную Налоговым кодексом РФ. Если налоговый агент необоснованно увеличил сумму вычета, тем самым он уменьшил сумму налога к уплате, фактически обманув бюджет. В этом случае его заставят не только вернуть разницу с учетом пени по нормам статьи 75 НК РФ, но и заплатить штраф в размере 20% от этой суммы, по нормам статьи 123 НК РФ.

Полный перечень кодов вычетов приведен в приложении к приказу ФНС № ММВ-7-11/387@ от 10.09.2015 .

Как выглядит форма 2-НДФЛ в 2021 году

Для выдачи работникам действует отдельная справка 2-НДФЛ за 2021 год для работника о доходах и суммах налога. Ее форма ничем не отличается от упраздненной 2-НДФЛ. Вот так выглядит образец заполнения по новой форме:

Алгоритм заполнения документа:

- Указать период и дату, когда выдана справка 2-НДФЛ за 2021 год;

- Указать данные налогового агента (организации) — наименование, код ОКПО, ИНН, номер телефона, адрес.

- Указать данные налогоплательщика — Ф.И.О., ИНН, дату рождения, реквизиты и код документа, удостоверяющего личность, код статуса налогоплательщика.

- Привести действующую ставку налога — в примере стандартные 13%.

- Привести в разделе 3 коды полученных налогоплательщиком доходов за каждый месяц (в примере зарплата — код 2000).

- Сообщить об использованных вычетах с указанием их кодов.

- Указать общие суммы выплат и удержанного налога.

Заверяет справку своей личной подписью тот бухгалтер, который ее составлял.

Исправление ошибок

Если в справке за 2021 год допущена ошибка, сдается полная уточненная форма 6-НДФЛ, а не один лист. Если исправления вносятся только в расчет 6-НДФЛ, подавать в составе корректировки справки по налогоплательщикам не требуется.

Вам в помощь образцы, бланки для скачивания

Одной из форм отчетности организаций и ИП-работодателей о выплаченных суммах дохода своим сотрудникам является справка 2-НДФЛ. Этот же документ они обязаны выдавать работникам по их требованию.

Что такое справка 2-НДФЛ?

Любой доход физических лиц подлежит налогообложению в соответствии с российским налоговым законодательством. Подтвердить размер выплаченных сумм и удержанных с них НДФЛ можно при помощи справки, оформленной на бланке установленной формы – 2-НДФЛ (КНД 1151078).

Новая форма бланка 2-НДФЛ 2022 года

Новая форма бланка утверждена Приказом ФНС от 02.10.2018 № ММВ-7-11/566@, который применяется в 2022 году.

Разделяются на два вида:

- Приложение 1 – для налоговой инспекции - скачать. xls или скачать. pdf

- Приложение 5 – для выдачи работникам - скачать.

Как правильно ее заполнить - образец заполнения для работника

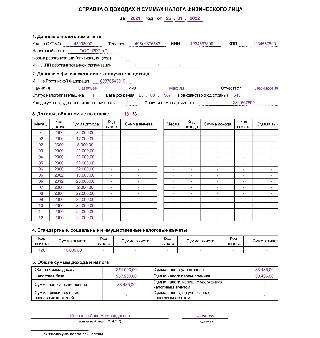

Справка состоит из 5 разделов, в каждом из которых содержится необходимая информация.

Разберем заполнение формы по шагам:

Начинается оформление с указания года, за который справка выдается, и даты выдачи.

Раздел 1 содержит сведения о налоговом агенте, осуществившем в указанном налогом периоде выплаты в пользу работника.

- код по ОКТМО;

- телефон для контактов;

- ИНН организации или ИП;

- КПП для организаций (ИП его не указывают);

- наименование налогового агента в сокращенном виде в соответствии с уставными документами (ИП указывает свои ФИО).

Раздел 2 отражает информацию о физическом лице, которому оформляется справка о доходах.

- ИНН гражданина в соответствии с выданным ему свидетельством;

- Фамилия, имя и отчество полностью без сокращений;

- Статус плательщика налога:

- 1 - резидент РФ;

- 2 - нерезидент РФ;

- 3 - специалист высокой квалификации, не являющийся резидентом РФ;

- 4 - нерезидент РФ, являющийся участником программы по переселению в страну зарубежных соотечественников;

- 5 - нерезидент РФ, получивший статус беженца;

- 6 - иностранец, работающий на территории страны по патенту.

- Дата рождения;

- Код страны гражданства (проставляется в соответствии с ОКСМ, для россиян – 643);

- Код удостоверяющего личность документа:

- 21 – российский паспорт;

- 10 – иностранный паспорт.

- Серия и номер удостоверения личности.

Раздел 3 заполняется в табличном виде, где содержатся данные о полученном доходе с разбивкой по кодам и месяцам, а также код и сумма необлагаемого налогом вычета. Принцип заполнения подчиняется хронологии. В форме указывается ставка налога, по которой исчисляется расчет НДФЛ с указанного дохода - 13%.

Приведем самые распространенные из них:

| Доходы | |

|---|---|

| Код | Расшифровка |

| 2000 | Заработная плата |

| 2002 | Суммы премиальных выплат |

| 2012 | Отпускные выплаты |

| 2300 | Оплата по листкам временной нетрудоспособности |

| 4800 | Иные доходы |

Пример. Ежемесячная начисленная заработная плата работнику составляет 32500 руб. Размер премии составляет 5200 руб. Очередной отпуск был в июне, за него начислено 30260 руб. В справке 2-НДФЛ сотрудника будут содержаться коды выплат 2000 (зарплата), 2002 (премия), 2012 (отпуск).

В раздел 4 вынесены коды и суммы стандартных, социальных и имущественных вычетов, которые предоставляются работнику по месту работы.

Самые распространенные коды вычетов:

| Вычеты | |

|---|---|

| Код | Расшифровка |

| 501 | Вычет с суммы подарка (предоставляется не более 4000 рублей в год) |

| 503 | Вычет из сумм материальной помощи, но не более 4000 рублей в год |

Все коды и расшифровка доходов и вычетов представлены в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@ - скачать.doc

Например, стандартный вычет для сотрудника на троих несовершеннолетних детей (до 18 лет) в 2018 году предоставлен по кодам 126, 127, 128. Он действовал до октября, пока доход не достиг лимита, установленного в размер 350 тысяч рублей. Раздел 4 справки 2-НДФЛ содержит суммы вычетов за 2018 год: на первого и второго ребенка по 12600 рублей (1400 руб. × 9 месяцев), на третьего – 27000 рублей (3000 руб. × 9 месяцев).

Разделе 5. Итоговые показатели суммы дохода суммируются и заносятся в таблицу. Далее определяется налоговая база и заносятся сведения о налоге:

- ОСД - исчисленная сумма за весь период;

- НБ - удержанная из дохода (НБ = ОСД - вычеты);

- сумма перечисленного НДФЛ в бюджет (∑ = НБ - 13%).

Если в течение указанного периода имели место случаи излишне удержанной суммы налога или не удержанной, то эти данные заносятся в соответствующие графы таблицы.

Справка подписывается представителем налогового агента. Обычно это работник бухгалтерии, который ее составил. Допускается подписание самим руководителем. В соответствующем поле прописывается ФИО представителя и его личная подпись.

Как заполнить справку, если доходы работника облагались по разным ставкам?

Если в течение налогового периода присутствовали доходы, которые облагаются разными ставками НДФЛ (13, 15, 30 и 35%), то разделы 3-5 заполняются отдельно по каждой из них. Поскольку все сведения должны быть отражены в одной справке, то они могут не поместиться в одином листе. В этом случае данные переносятся на второй лист, где:

- в заголовке будет содержаться номер страницы;

- 1-2 разделы не заполняется;

- 3-5 разделы заполняются аналогично первому листу с обязательным подписанием каждой из листов формы.

Для чего нужна справка 2-НДФЛ?

Справки по своим работникам обязаны представлять в налоговый орган все организации и ИП, которые осуществляют выплаты в их пользу и удержание налога. В отношении своих доходов предприниматели справки не представляют.

Сотрудники также вправе запросить справку 2-НДФЛ у работодателя для целей подтверждения своих доходов в следующих случаях:

- представления декларации в налоговый орган для получения налогового вычета;

- подачи документов для оформления визы для посещения государства, где установлен визовый порядок въезда;

- предоставления в банк для одобрения запрашиваемой суммы кредита;

- для органов опеки и попечительства при усыновлении ребенка;

- подачи пакета документов для получения льгот и т.д.

Выдача справки о доходах по форме 2-НДФЛ является обязанностью работодателя при увольнении сотрудника по любой причине. В остальных случаях она подготавливается на основании личного заявления работника в трехдневный срок. Причем такой период установлен не налоговым законодательством, а Трудовым кодексом в статье 62.

За какой период выдается?

В целях налогообложения доходов физических лиц налоговым периодом по НДФЛ признается календарный год (ст. 216 НК). Но сотрудник вправе обратиться к работодателю с просьбой выдать информацию за любой необходимый ему период и работодатель обязан ее выдать. Отказ же будет признан неправомерным.

Срок сдачи 2-НДФЛ в 2022 году

Внимание! С 2020 года срок сдачи справки о доходах физлица по форме 2-НДФЛ изменится. В 2021 году сдается не позднее 1 марта.

В налоговый орган справки представляются только один раз в год в установленные сроки:

В 2019 году изменилась форма отчета 2-НДФЛ, которую работодатель обязан сдавать уже за 2018 год по новой форме. Справки 2-НДФЛ для физических лиц для предоставления в налоговую остаются практически без изменений, однако работодателю все же придется изучить новую форму. Как заполнять новую форму, как сдать отчетность по форме 2-НДФЛ и какие наказания за нарушение сдачи отчетности ждут налогоплательщиков, описано ниже.

Основные изменения в отчете 2-НДФЛ

С 2019 года действуют две формы справки 2-НДФЛ:

- Отчетность 2-НДФЛ

- Справка о доходах и суммах налога физического лица, выдаваемая физлицам для предоставления по месту тробования.

В 2019 году налоговый агент должен предоставить в ИФНС отчет 2-НДФЛ по новой форме за 2018 год (Приказ ФНС от 02.10.2018 N ММВ-7-11/566@). Новая форма является машиноориентированной и состоит из основного листа и приложения. На основном листе необходимо отобразить общую сумму дохода и налога на доходы физических лиц, а в приложении указывается более детализированная информация: доходы с вычетами и налогом с разбивкой по месяцам по каждому сотруднику. Также в новой форме сохраняется сокращенное название 2-НДФЛ, а количество разделов уменьшилось с пяти до 3.

Машиноориенторованной формой она является потому, что с такого документа налоговые органы смогут легко сканировать показатели, что ускорит прием и обработку представленных данных. Причем нововведения упростят задачу не только налоговым инспекторам, но и ускорят процесс получения налоговых вычетов физическими лицами.

Как сдать отчет по форме 2-НДФЛ

Отчет по форме 2-НДФЛ за 2018 год сдается налоговым агентом до 1 апреля 2019 года. Опять же, эта дата касается справки с признаком 1 и 3. Если признак 2 и 4 (для реорганизованной организации), то справка подается до 1 марта 2019.

Признак 1 – код налогоплательщика, производящего выплаты, с которых был удержан налог.

Признак 2 – код налогоплательщика, производящего выплаты, с которых не был уплачен подоходный сбор.

Признаки 3 и 4 указываются правоприемником, когда нужно отчитаться за реорганизованную организацию.

Налоговыми агентами являются все организации и ИП, которые выплачивали доходы физлицам. Исключениями являются:

- Необлагаемые доходы (например, подарки, не дороже 4000 руб.)

- Выплаты, с которых получатель дохода сам должен заплатить налог (выплаты ИП, нотариусу, частному адвокату; дивиденды; оплата при покупке имущества у физлица)

Нулевая справка 2-НДФЛ в ИФНС не подается. Это объясняется тем, что форму 2-НДФЛ обязаны предоставлять налоговые агенты. Если не было выплат, либо производились необлагаемые выплаты, то вы не являетесь налоговым агентом.

Справки 2-НДФЛ сдаются в налоговый орган по месту нахождения ООО, либо месту жительства ИП.

Обособленные подразделения сдают справки по месту учета. ИП на ЕНВД или ПСН подают отчет по месту учета в связи с осуществляемой деятельности.

Справки с численностью от 25 физлиц и более подаются в электронной форме по телекоммуникационным каналам связи.

Справки до 25 физлиц помимо электронной формы могут подаваться и в бумажном формате.

На бумажном носителе можно представить справки следующим образом:

Если справки предоставляются в бумажной форме, подготовьте сопроводительный реестр в 2 экземплярах (второй экземпляр с пометкой ИНФС налоговый агент хранит у себя).

В реестре указываются:

- наименование организации (ФИО ИП) и ИНН;

- признак, с которым подаются справки 2-НДФЛ;

- количество справок;

- номера справок с ФИО и датой рождения физлица.

Если при заполнении отчета по форме 2-НДФЛ были допущены ошибки, необходимо подать корректирующий отчет. Если же отчет требует дополнений, то подается уточненная справка 2-НДФЛ. В этих случаях нужно указать номер корректировки по порядку (01, 02 и т.д.), а вот номер справки при уточняющем отчете указывается тот же, что и при первой сдаче формы 2-НДФЛ. Если нужно отменить ранее поданную справку (например, сдали ее не в ту налоговую инспекцию), то представляется аннулирующая справка.

Штрафы за нарушения при сдаче 2-НДФЛ

Размер штрафов следующий:

- За ошибки данных сотрудников – 500 рублей за каждую справку

- За нарушение срока подачи – 200 рублей за каждую несданную справку

При этом, за опоздание со сроками или не сдачей справки, дополнительно могут оштрафовать руководителя организации (ИП) на 300-500 рублей.

Советы бухгалтера: перед сдачей отчета проверьте паспортные данные сотрудников, в том числе и прописку работника. Сотрудник может не догадаться сообщить работодателю об изменениях, которые в итоге повлекут штрафы.

Как заполнить отчет 2-НДФЛ по новой форме

Необходимо указать номер налогового органа (1) , а также заполняются необходимые поля (ОКТМО (2) , номер телефона для связи (3) ).

В разделе 1 указываются данные сотрудника: ФИО, ИНН, паспортные данные, дату рождения. Код гражданства РФ – 643. Если документом, удостоверяющим личность, является паспорт, проставляется код 21.

Статус налогоплательщика: 1 — налоговый резидент, 2 — нерезидент, 3 — нерезидент — высококвалифицированный специалист, 5 — беженец, 6 — иностранец на патенте.

В разделе 2 укажите ставку налога и общую (начисленную) сумму дохода без уменьшения ее на НДФЛ и вычеты. Налоговой базой является налогооблагаемая сумма дохода с учетом налоговых вычетов. Сумма налога – налогооблагаемая база, умноженная на ставку налога.

В разделе 3 пропишите общую сумму налоговых вычетов (при наличии) за отчетный период с указанием кодов.

В разделе Достоверность и полноту сведений подтверждаю указывается ФИО того лица, кто подписывает справку, даже если сдает ее в ИФНС другое физическое лицо. Если подписывает отчет доверенное лицо, то в нижней строке раздела указываются наименование и реквизиты доверенности.

Приложение. В шапке приложения пропишите ИНН и КПП, а также порядковый номер страницы.

Укажите доходы и вычеты с разбивкой по месяцам, а также соответствующий им код. При этом стандартные, социальные и имущественные вычеты указывать в приложении не нужно.

Месяцы указывайте в хронологическом порядке. Если в месяце были выплачены несколько видов доходов, то они прописываются в нескольких строках.

Коды доходов и вычетов остаются неизменными. Если у дохода нет кода, то проставляется код 4800.

В отчете не должно быть пустых ячеек – в них проставляются прочерки.

Пример заполенения формы 2-НДФЛ представлен ниже.

Читайте также: