Финансирование от фсс налог на прибыль

Обновлено: 19.05.2024

Денежные средства, которые поступают на расчётный счёт компании не всегда приносят радость бухгалтеру, особенно если это не обычное поступление от покупателей, а, например, возмещение расходов ФСС. Каждый бухгалтер, в первую очередь, задаётся вопросом как отразить такой приход и не вылезет ли он в какой-нибудь строке отчётности? Давайте не будем паниковать, а разберёмся в этом вопросе. В этой статье мы расскажем и покажем на простом примере возмещения из ФСС расходов на взносы по временной нетрудоспособности, в том числе в связи с материнством, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

До 01.01.2021 г. применялся зачётный механизм возмещения расходов по временной нетрудоспособности и в связи с материнством, т.е. можно было сумму начисленных страховых взносов уменьшить на выплаты по социальному страхованию.

Важно! С 01.01.2021 г. зачётный механизм возмещения расходов уже применять нельзя из-за окончательного вступления в Пилотный проект всех регионов России.

Одни из самых весомых затрат социальных выплат являются пособие по беременности и родам и пособие по уходу за ребёнком до 1,5 лет. У многих организаций на конец 2020 года сложилась ситуация, когда выплаты таких пособий превысили начисленные страховые взносы. Теперь эти организации могут обратиться в орган ФСС РФ (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ) за возвратом денежных средств. Для этого необходимо подать документы по специальному перечню, утв. приказом Минздравсоцразвития России от 04.12.2009 № 951н.

Фонд должен вернуть денежные средства в течение 10 календарных дней с даты представления работодателем полного комплекта документов.

Бывают случаи, когда Фонд может инициировать камеральную проверку работодателя. Тогда возмещения денежных средств поступят в течение трёх месяцев с момента представления всех запрашиваемых документов.

Одной из главных законодательных норм, регулирующих отражение возмещения, является письмо ФНС России от 29.01.2021 № БС-4-11/1020@.

Важно! Не путайте возмещение из ФСС с возвратом излишне уплаченных страховых взносов! Это два совсем разных поступления. Они отражаются в программах 1С совершенно по-другому!

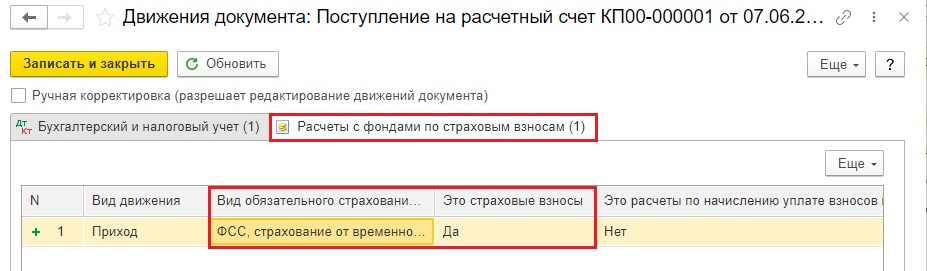

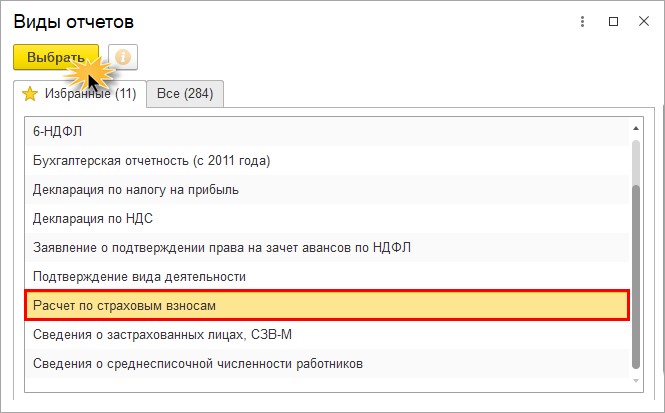

Возмещение расходов из ФСС отражается в двух отчётах: РСВ и 4-ФСС.

Если мы говорим о возмещении расходов из ФСС по временной нетрудоспособности и в связи с материнством, то эти суммы найдут отражение в РСВ.

Если говорится о возмещении по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, то эти суммы могут отразиться в отчёте 4-ФСС.

Рассмотрим, как это происходит в программах 1С.

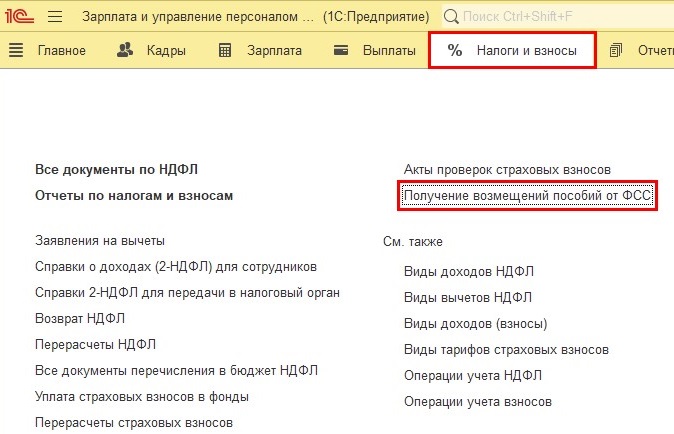

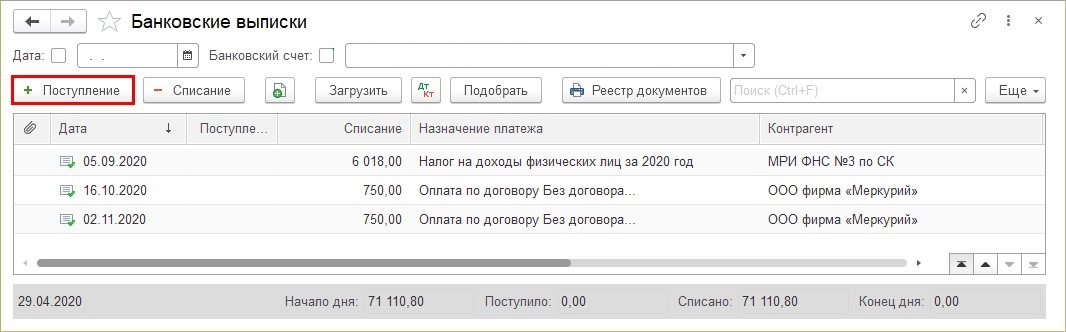

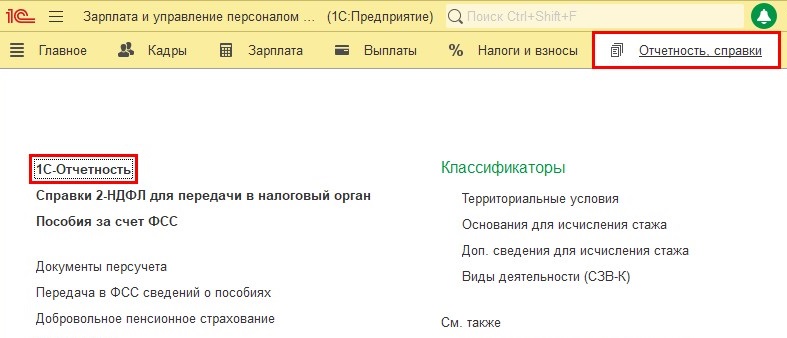

Отражение регистрации возмещения расходов ФСС в программе 1С: Зарплата и управление персоналом, ред. 3.1

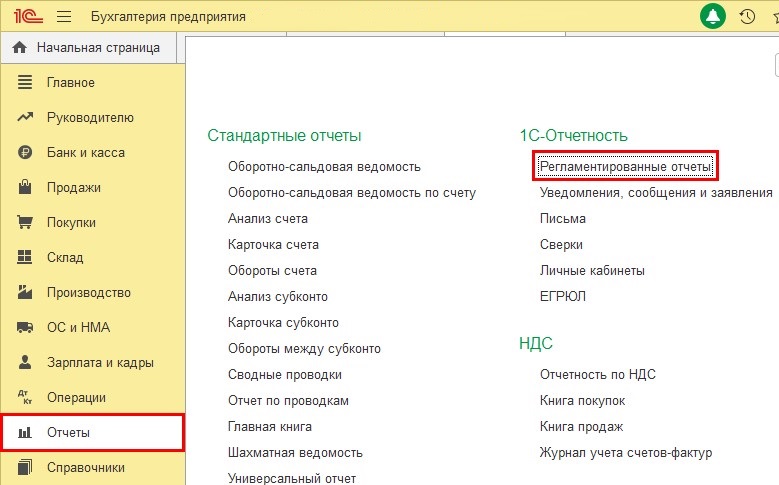

Отражение регистрации возмещения расходов ФСС в программе 1С: Бухгалтерия предприятия, ред. 3.0

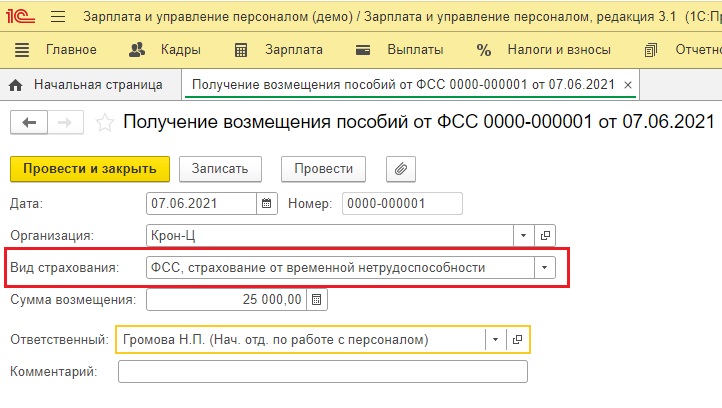

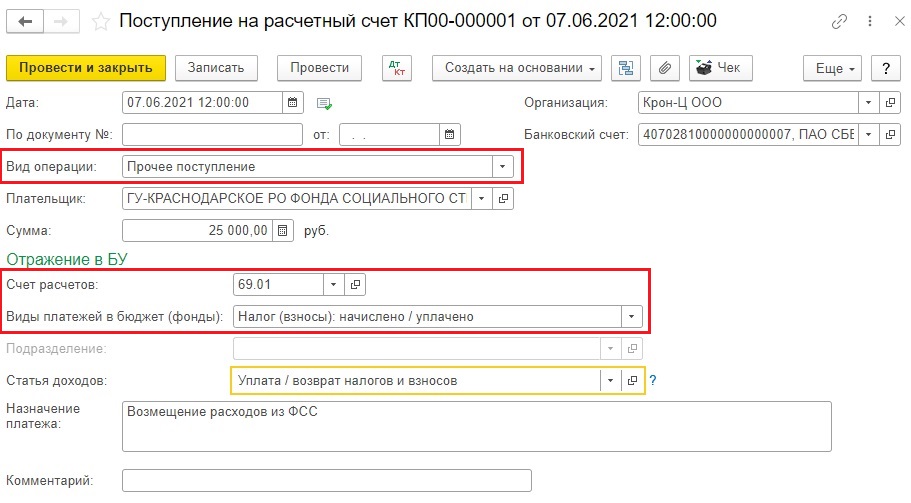

Шаг 2. Заполните основные реквизиты документа:

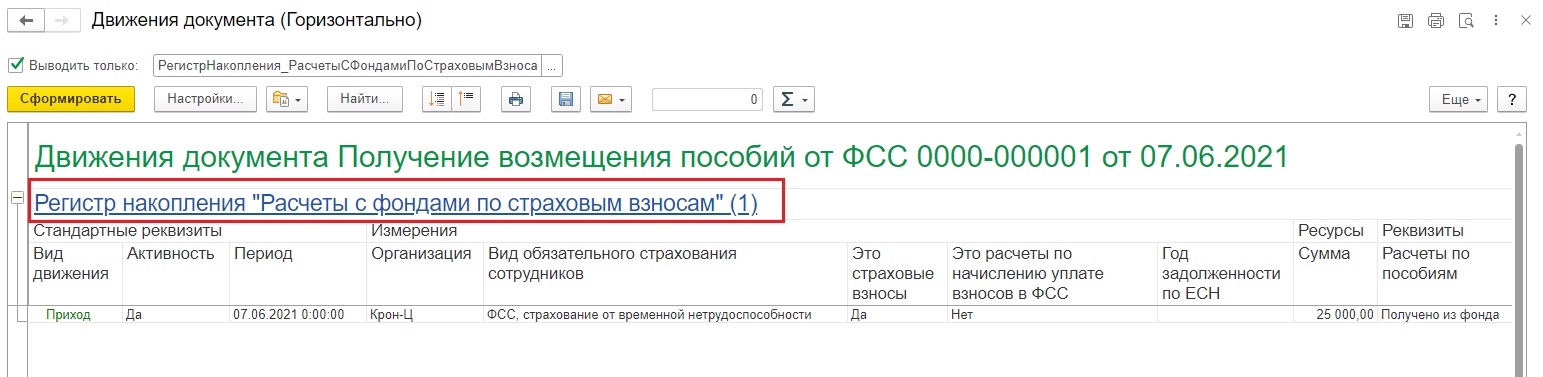

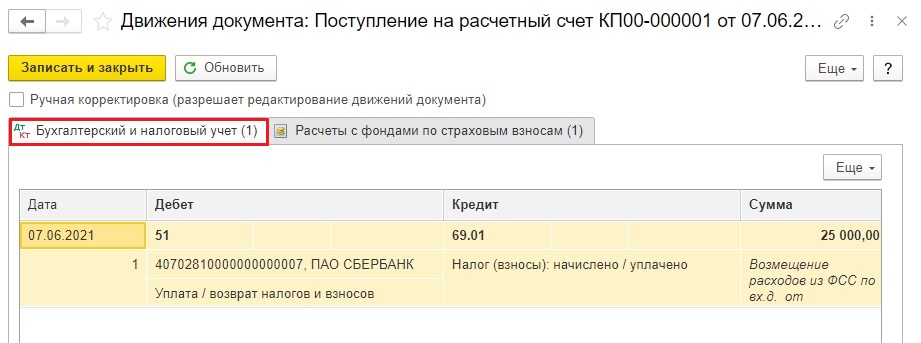

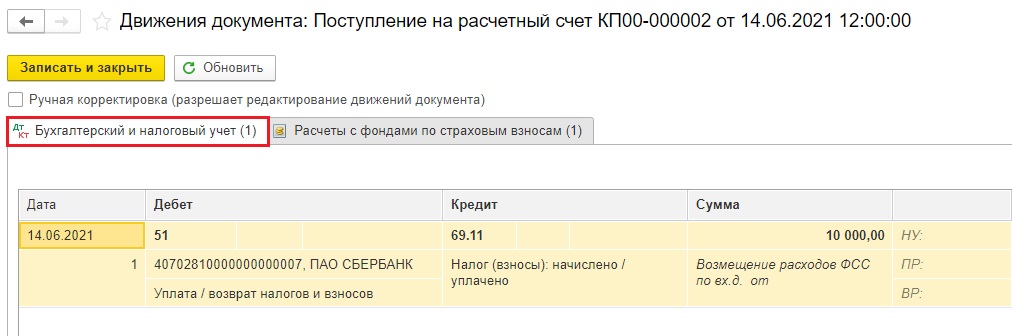

Шаг 3. В результате сформируется проводка: Дт 51 - Кт 69.01.

Отчёты формируются на основании занесённых пользователем в программу данных о поступивших суммах возмещения расходов от Фонда социального страхования.

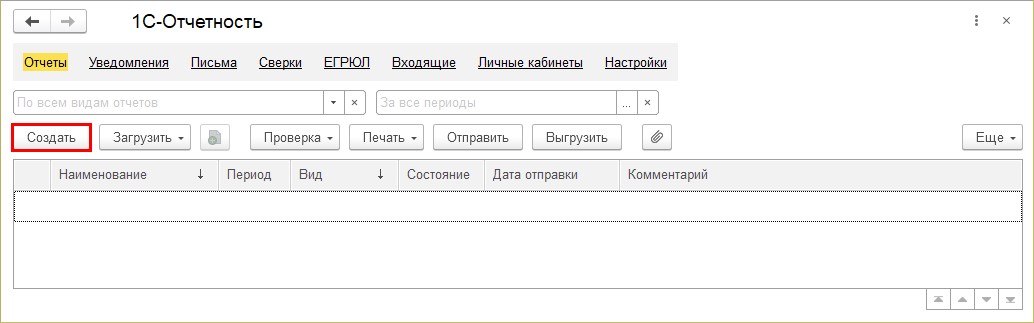

Отражение в отчётности сумм полученного возмещения расходов от ФСС

Просмотрим как отразится сумма, полученная от ФСС в счёт возмещения пособий, в отчётности.

Далее алгоритм идентичен для обеих программ 1С.

Шаг 3. Выберите нужный вид отчёта.

По поводу признака 1 в строке 090 дано целое разъяснение со ссылкой на законодательство почему там должна стоять именно единица.

А вот появление этой суммы в Разделе 1 вызывает недоумение.

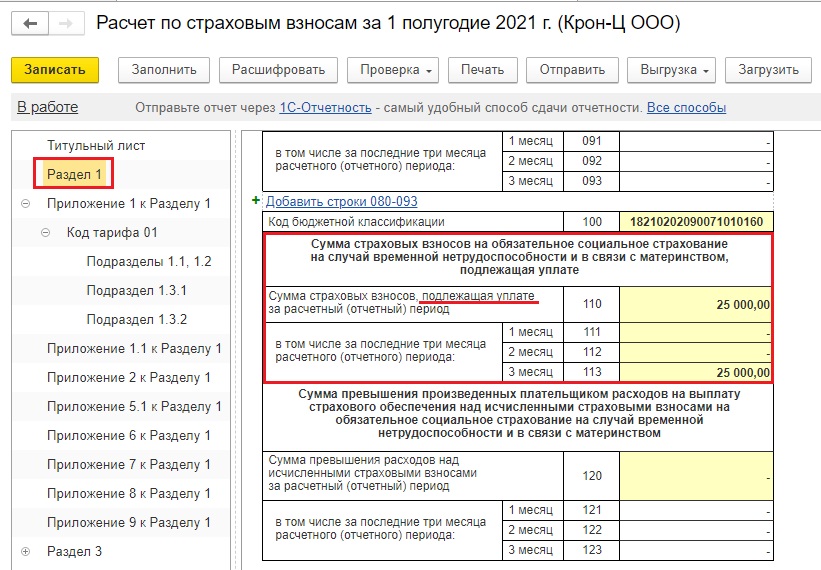

Почему возврат возмещения ФСС вдруг встаёт в строку, где отражаются страховые взносы, подлежащие уплате?

Это не ошибка, это корректное поведение программы, созданное для того, что взаиморасчёты с ФСС закрылись корректно и у вас в 1С, и на стороне Фонда.

Будьте внимательны с суммой перечисляемых взносов за этот период! Точную сумму к уплате можно определить только в оборотно-сальдовой ведомости по данным счета 69.01.

По расчёту по страховым взносам нельзя однозначно утверждать, сколько нужно уплатить в бюджет. В основном пользователи ориентируются на показатели Раздела 1, но не во всех случаях стоит это делать. И пример с возмещением это как раз прекрасно демонстрирует.

Также хотелось бы кратко рассмотреть вопрос о возмещении расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

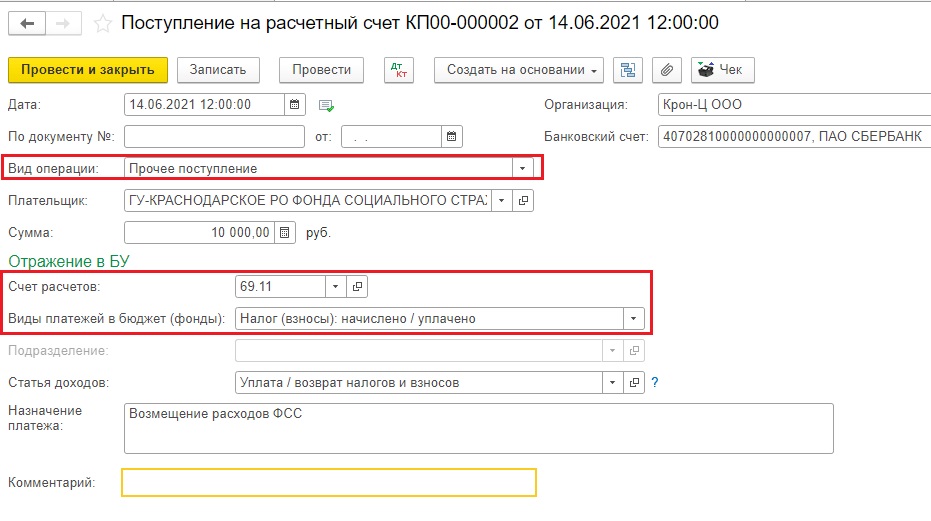

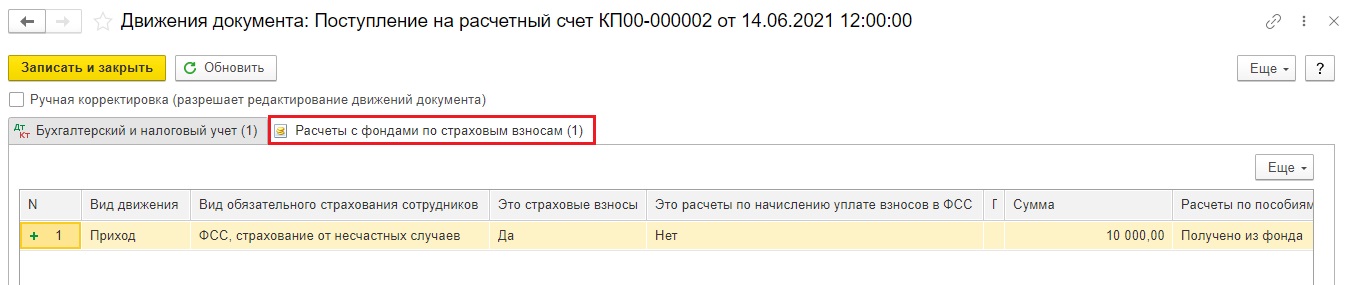

У вас может случиться такая ситуация, которую нужно будет отразить по счету 69.11.

Тогда программа сформирует следующие проводки и движения регистров

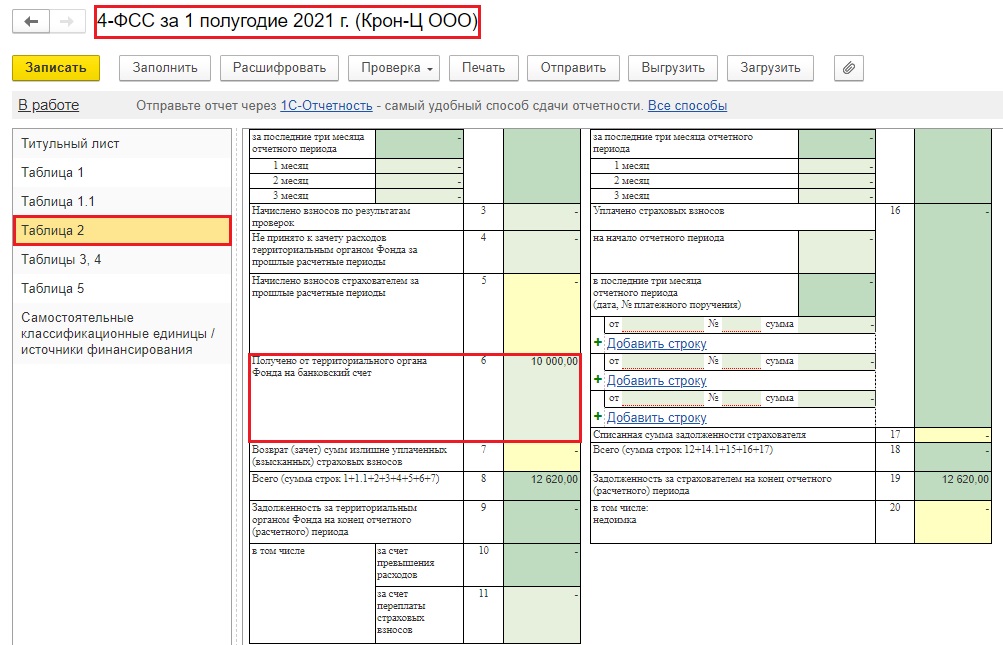

Это все будет отображаться в таблице 2 по строке 6 расчёта по форме 4-ФСС.

О том, как финансируются мероприятия по обеспечению безопасных условий и охраны труда, проводимые за счет средств ФСС, а также как отражаются данные операции в бухгалтерском учете бюджетного учреждения здравоохранения, рассказано в статье.

В соответствии с п. 3 ст. 22 Закона № 125-ФЗ Приказом Минтруда РФ от 10.12.2012 № 580н утверждены Правила финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами (далее – Правила № 580н). Напомним, что в 2016 году в данные правила были внесены изменения. Рассмотрим их ниже.

РАЗМЕР ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ПРЕДУПРЕДИТЕЛЬНЫХ МЕР.

Финансовое обеспечение предупредительных мер, проводимых за счет средств ФСС, осуществляется в размере, указанном в п. 2 Правил № 580н. Как следует из этого пункта, объем средств, направляемых ФСС на финансовое обеспечение, не может превышать 20% сумм страховых взносов, начисленных страхователем за предшествующий календарный год, за вычетом расходов на выплату обеспечения по названному виду страхования, произведенных страхователем за данный период.

При этом в случае, если учреждение с численностью работников до 100 человек не осуществляло финансовое обеспечение предупредительных мер в течение предыдущих двух лет, объем средств не может превышать:

- 20% сумм страховых взносов, начисленных за три последовательных года, предшествующих текущему финансовому году, за вычетом произведенных за этот период расходов на выплату обеспечения по указанному виду страхования;

- сумму страховых взносов, подлежащих перечислению им в ФСС в текущем финансовом году.

МЕРОПРИЯТИЯ, ПОДЛЕЖАЩИЕ ФИНАНСИРОВАНИЮ ЗА СЧЕТ СРЕДСТВ ФСС.

Перечень мероприятий по предотвращению производственного травматизма и профессиональных заболеваний, финансирование которых осуществляется за счет средств ФСС, приведен в п. 3 Правил № 580н. Названный перечень в 2016 году был дополнен следующими мероприятиями (см. приказы Минтруда РФ от 29.04.2016 № 201н, 14.07.2016 № 353н):

- проведение обучения работников вопросам безопасного ведения работ и действиям в случае аварии или инцидента на опасном производственном объекте;

- дистанционную видео- и аудиофиксацию инструктажей, обучения и иных форм подготовки работников к безопасному производству работ, а также хранение результатов такой фиксации.

ПОРЯДОК ПРЕДОСТАВЛЕНИЯ ФИНАНСИРОВАНИЯ.

Решение вопроса об обращении за предоставлением финансового обеспечения связано с мероприятиями по улучшению и оздоровлению условий труда в учреждении, носит заявительный характер, поэтому средства выделяются по результатам рассмотрения соответствующего заявления, к которому прилагаются (п. 4 Правил № 580н):

- план финансового обеспечения предупредительных мер на текущий год;

- копия перечня мероприятий по улучшению условий и охраны труда работников.

Заявление на бумажном носителе либо в форме электронного документа подается в территориальный орган ФСС по месту регистрации в срок до 1 августа текущего календарного года с приложением документов, перечисленных в п. 4 Правил № 580н.

Следует отметить, что для обоснования финансового обеспечения предупредительных мер дополнительно представляют документы (их копии), обосновывающие необходимость финансового обеспечения предупредительных мер.

- копию договора с организацией, оказывающей услуги по обучению работодателей и работников вопросам охраны труда, аккредитованной в установленном порядке;

- копию договора с организацией, осуществляющей образовательную деятельность, в которой проходили обучение работники организаций, отнесенных в соответствии с действующим законодательством к опасным производственным объектам;

- копию уведомления Минтруда (Минздравсоцразвития) о включении обучающей организации в реестр организаций, оказывающих услуги в области охраны труда, и копию утвержденной программы обучения, копии приказов о назначении руководителей, специалистов по охране труда, свидетельства установленного образца о регистрации опасного производственного объекта в государственном реестре.

- профессий (должностей) работников;

- норм выдачи средств индивидуальной защиты (со ссылкой на соответствующий пункт типовых норм), а также количества, стоимости, даты изготовления и срока их годности.

Кроме того, прилагаются копии сертификатов (деклараций) соответствия СИЗ Техническому регламенту ТР ТС 019/2011 и сертификатов (деклараций) соответствия тканей, трикотажных полотен и нетканых материалов, использованных для изготовления специальной одежды, Техническому регламенту ТР ТС 017/2011.

- копии документов, подтверждающих приобретение организацией соответствующих приборов (устройств, оборудования);

- копии технических проектов и (или) проектной документации, которыми предусмотрено их приобретение и т. д.

Порядок принятия решения о финансовом обеспечении предупредительных мер зависит от суммы страховых взносов, начисленных страхователем за предыдущий год (п. 8 Правил № 580н). Например, в отношении страхователей, у которых сумма страховых взносов, начисленных за предшествующий год, составляет до 10 000,0 тыс. руб. включительно, решение принимает территориальный орган ФСС в течение 10 рабочих дней со дня получения полного комплекта документов.

В силу п. 10 Правил № 580н территориальный орган ФСС вправе отказать в финансовом обеспечении в следующих случаях:

- у страхователя имеются не погашенные на день подачи заявления недоимка, пени, штрафы, образовавшиеся в текущем финансовом году по итогам отчетного периода, а также выявленная в ходе камеральной или выездной проверки недоимка и (или) начисленные по итогам проверки пени и штрафы;

- представленные документы содержат недостоверную информацию;

- предусмотренные бюджетом ФСС средства на финансовое обеспечение на текущий год полностью распределены;

- представлен неполный комплект документов.

Заметим, что перечень оснований отказа в финансовом обеспечении является исчерпывающим. Поэтому в случае отказа в выделении страхователю необходимых средств территориальный орган ФСС выносит мотивированное решение, направляемое заявителю, который может обжаловать его в вышестоящем органе территориального органа ФСС или в суде в порядке, установленном законодательством РФ.

В случае получения от территориального органа ФСС согласия на финансовое обеспечение предупредительных мер в соответствии с п. 12 Правил № 580н учреждение (страхователь):

а) ведет в установленном порядке учет средств, направленных на финансовое обеспечение предупредительных мер в счет уплаты страховых взносов;

в) после завершения запланированных мероприятий представляет в ФСС документы, подтверждающие произведенные расходы. Следует отметить, что расходы, не подтвержденные документами либо произведенные на основании неправильно оформленных или выданных с нарушением установленного порядка документов, не подлежат зачету.

ОТРАЖЕНИЕ ОПЕРАЦИЙ В БУХГАЛТЕРСКОМ УЧЕТЕ.

Расходы на оплату мероприятий по сокращению производственного травматизма и профессиональных заболеваний работников и последующее получение от ФСС суммы финансового обеспечения указанных расходов отражаются в бухгалтерском учете бюджетного учреждения в соответствии с положениями п. 34, 73, 110, 150 Инструкции № 174н так:

Ежемесячное начисление страховых взносов на случай травматизма

в течение календарного года

Начислены страховые взносы

Уплачены страховые взносы в ФСС

18 (подстатья 213 КОСГУ)

Отражение расходов на проведение мероприятий,

направленных на предупреждение травматизма

Проведены мероприятия по улучшению условий и охране труда работников

Приобретены средства индивидуальной защиты, аптечки, приборы (устройства, оборудование) и их комплексы

– исполнителю мероприятий по улучшению условий и охране труда работников

18 (подстатья 226 КОСГУ)

– поставщику средств индивидуальной защиты, приборов (устройств, оборудования) и их комплексов

18 (статьи 340, 310 КОСГУ)

Получение разрешения от органа ФСС на возмещение финансового обеспечения предупредительных мер

Отражена сумма выделенного ФСС финансирования

Поступило разрешение от ФСС

Заметим, что учреждения, которые расположены на территориях субъектов РФ, участвующих в реализации пилотного проекта, могут оплатить часть своих расходов за счет страховых взносов, обратившись в ФСС не позднее 15 декабря соответствующего года (п. 4 Положения № 294). При этом ФСС принимает решение о возмещении за счет средств бюджета фонда расходов и перечисляет средства на расчетный (лицевой) счет, указанный в заявлении.

В этом случае в бухгалтерском учете бюджетного учреждения отразятся операции по зачислению на лицевой счет средств финансирования от ФСС по следующей схеме:

Отражена сумма выделенного ФСС финансирования

Поступило разрешение от ФСС

Кратко сформулируем основные выводы.

1. Финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников осуществляется в соответствии с Правилами № 580н.

2. Чтобы получить возмещение расходов, направленных на предупреждение травматизма, учреждению следует подать заявление на бумажном носителе либо в форме электронного документа в территориальный орган ФСС по месту его регистрации в срок до 1 августа текущего календарного года с приложением документов, перечень которых приведен в п. 4 Правил № 580н.

3. Объем средств, направляемых ФСС на финансовое обеспечение, не может превышать 20% сумм страховых взносов, начисленных страхователем за предшествующий календарный год

Новые Правила финансового обеспечения предупредительных мер по сокращению травматизма и профзаболеваний утверждены приказом Минтруда от 14.07.21 № 467н (далее — Правила № 467н). Документ начнет действовать 19 сентября. С этой же даты утратит силу приказ Минтруда от 10.12.12 № 580н, которым утверждены действующие правила.

Пройти обучение и получить удостоверение специалиста по охране труда Подать заявку

- покупку средств индивидуальной защиты органов дыхания (одноразовых масок, респираторов, многоразовых тканых масок), а также щитков лицевых, бахил, перчаток, противочумных костюмов 1 типа, одноразовых халатов;

- приобретение дезинфицирующих салфеток, антисептиков для обработки рук работников и дозирующих устройств для обработки рук указанными антисептиками;

- приобретение устройств (оборудования), в том числе рециркуляторов воздуха, дезинфицирующих средств вирулицидного действия для комплексной обработки транспортных средств, транспортной упаковки материалов, оборудования, продуктов, служебных помещений, контактных поверхностей;

- приобретение устройств для бесконтактного контроля температуры тела работника, термометров;

- проведение лабораторного обследования работников на COVID-19 (подп. 3.1 Правил № 467н).

Подтвердите основной вид деятельности через интернет Подтвердить бесплатно

Какую сумму можно потратить на предупредительные меры

Как и раньше, на предупредительные меры можно потратить не более 20% от суммы взносов в ФСС за предыдущий календарный год за минусом произведенных в том же периоде расходов:

- на выплату пособий по травматизму;

- на оплату отпусков работников (сверх ежегодного оплачиваемого отпуска) на весь период лечения и проезда к месту лечения и обратно.

При этом появилось важное уточнение. Оно касается страхователей, у которых численность работников не превышает 100 человек, и которые в течение двух предыдущих лет не проводили мероприятий по снижению травматизма и профзаболеваний. Сейчас объем средств на финансовое обеспечение таких страхователей не может превышать сумму взносов в ФСС, подлежащих перечислению в текущем финансовом году.

По новым правилам, объем средств не может превышать сумму взносов, начисленных за текущий год за вычетом произведенных в этом же периоде:

- расходов на выплату пособий по травматизму;

- расходов на оплату отпусков работников (сверх ежегодного оплачиваемого отпуска) на весь период лечения и проезда к месту лечения и обратно (п. 2 Правил № 467н).

Срок и способ подачи заявления о финансовом обеспечении

Чтобы получить разрешение на финансирование предупредительных мер, страхователь должен подать заявление и подтверждающие документы в территориальный орган ФСС по месту регистрации. Согласно пункту 4 Правил № 467н, это нужно сделать до 1 августа текущего года.

Но в 2021 году срок подачи заявления продлен до 1 октября (п. 3 комментируемого приказа).

Заявление с прилагаемыми к нему документами (копиями) страхователь или его представитель может подать на бумажном носителе или в электронном виде. Полный список документов, необходимых для обоснования финансового обеспечения каждого предупредительного мероприятия, приведен в пунктах 5 — 6.1 Правил № 467н.

Отчет об использовании средств ФСС

Также уточнено, что после того, как страхователь получил разрешение на финансирование предупредительных мер и реализовал мероприятия в соответствии с согласованным планом, нужно обратиться в территориальное подразделение ФСС с заявлением о возмещении расходов. Срок — не позднее 15 декабря текущего года. В свою очередь фонд в течение 5 дней примет решение о возмещении средств и перечислит деньги на счет, указанный в заявлении (п. 17 Правил № 467н).

Информируем Вас о том, что в соответствии со ст. 6 Федерального Закона от 08.12.2020 г. № 390-ФЗ "О бюджете Фонда социального страхования Российской Федерации на 2021 год и на плановый период 2022 2023 годов " Фонд вправе принимать решения в пределах бюджетных ассигнований о направлении страхователем до 20 процентов сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленных за предшествующий календарный год, за вычетом расходов, произведенных в предшествующем календарном году на выплату пособий по временной нетрудоспособности в связи с несчастными случаями на производстве или профессиональными заболеваниями и на оплату отпуска застрахованного лица (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации) на весь период его лечения и проезда к месту лечения и обратно, на финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами.

Объем средств, направляемых на указанные цели, может быть увеличен до 30 процентов сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленных за предшествующий календарный год, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных в предшествующем календарном году, при условии направления страхователем дополнительного объема средств на санаторно-курортное лечение работников не ранее чем за пять лет до достижения ими возраста, дающего право на назначение страховой пенсии по старости в соответствии с пенсионным законодательством.

В случае если страхователи с численностью работающих до 100 человек не осуществляли два последовательных календарных года, предшествующие текущему финансовому году, финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, объем средств на финансовое обеспечение указанных мер рассчитывается исходя из отчетных данных за три последовательных календарных года, предшествующие текущему финансовому году.

Действие данного Федерального Закона распространяется на правоотношения, возникшие с начала текущего календарного года. Таким образом, расходы страхователей на финансовое обеспечение предупредительных мер в 2021 году, подтвержденные в установленном порядке, подлежат возмещению в счет разрешенной в 2021 году суммы финансирования.

Правила финансового обеспечения предупредительных мер утверждены Приказом Минтруда и соцзащиты РФ от 10.12.2012 г. №580н. В настоящее время подготовлен и размещен на Федеральном портале проектов нормативных правовых актов Проект Приказа с внесенными изменениями.

Административный регламент предоставления Фондом социального страхования Российской Федерации государственной услуги по принятию решения о финансовом обеспечении предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами утвержден Приказом Минтруда и соцзащиты РФ 07.05.2019 г. № 237 (скачать).

Срок подачи заявления на финансовое обеспечение предупредительных мер в территориальный орган Фонда по месту своей регистрации - до 1 августа 2021 года.

Финансовому обеспечению предупредительных мер за счет сумм страховых взносов подлежат следующие мероприятия:

- Проведение специальной оценки условий труда;

- Реализация мероприятий по приведению уровней воздействия вредных и (или) опасных производственных факторов на рабочих местах в соответствие с государственными нормативными требованиями охраны труда;

- Обучение по охране труда (включая отдельные категории работников опасных производственных объектов)

- Приобретение работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, специальной одежды, специальной обуви и других средств индивидуальной защиты, изготовленных на территории государств - членов Евразийского экономического союза;

- Санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами;

- Проведение обязательных периодических медицинских осмотров (обследований) работников, занятых на работах с вредными и (или) опасными производственными факторами;

- Обеспечение лечебно-профилактическим питанием работников, для которых указанное питание предусмотрено;

- Приобретение приборов для определения наличия и уровня содержания алкоголя (алкотестеры или алкометры);

- Приобретение приборов контроля за режимом труда и отдыха водителей (тахографов);

- Приобретение аптечек для оказания первой помощи;

- Приобретение отдельных приборов, устройств, оборудования и (или) комплексов (систем) приборов, устройств, оборудования, непосредственно предназначенных для обеспечения безопасности работников и (или) контроля за безопасным ведением работ в рамках технологических процессов, в том числе на подземных работах;

- Приобретение отдельных приборов, устройств, оборудования и (или) комплексов (систем) приборов, устройств, оборудования, непосредственно обеспечивающих проведение обучения по вопросам безопасного ведения работ, в том числе горных работ, и действиям в случае аварии или инцидента на опасном производственном объекте и (или) дистанционную видео- и аудио фиксацию инструктажей, обучения и иных форм подготовки работников по безопасному производству работ, а также хранение результатов такой фиксации.

- Санаторно-курортное лечение работников не ранее чем за пять лет до достижения ими возраста, дающего право на назначение страховой пенсии по старости в соответствии с пенсионным законодательством.

Постановлением Правительства Российской Федерации от 30.12.2020 № 2375 утверждено Положение об особенностях возмещения расходов страхователя в 2021 году на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников.

Не позднее 15 декабря 2021 года страхователь обращается с заявлением о возмещении произведенных расходов на оплату предупредительных мер с представлением документов, подтверждающих произведенные расходы. Форма заявления утверждается Фондом.

Региональное отделение Фонда в течение 5 рабочих дней со дня приема от страхователя заявления о возмещении произведенных расходов на оплату предупредительных мер и документов, подтверждающих произведенные расходы, принимает решение о возмещении за счет средств бюджета Фонда расходов и производит перечисление средств на расчетный счет страхователя, указанный в заявлении.

Читайте также:

- Налог на имущество неотделимые улучшения арендованного имущества 2020

- Базисные поправочные коэффициенты индексы к фер 2001 по регионам российской федерации без ндс

- Как вернуть деньги за отмененный штраф главконтроль

- Порядок проведения контрольно проверочной работы органами налогов и сборов

- Международная конвенция по налогам