Есть ли налоговые льготы по долгосрочному владению ценными бумагами

Обновлено: 30.06.2024

Налоговый агент

В соответствии с действующим законодательством брокер выступает налоговым агентом своих клиентов на фондовом и срочном рынке. Однако на основании положений, закреплённых в Налоговом кодексе, он не является налоговым агентом по валютному рынку. То есть брокер не занимается расчётом налогооблагаемой базы и удержанием налога на доходы физических лиц от операций, осуществляемых на валютном рынке ММВБ. И доход, полученный от торговли валютой, клиенту нужно задекларировать самостоятельно.

В соответствии со статьями 208, 209 и 224 Налогового кодекса доходы от операций с ценными бумагами и производными финансовыми инструментами (фьючерсами и опционами) подлежат налогообложению по ставке 13% (НДФЛ). В том числе это относится к доходам, полученным от долевого участия в организациях (дивиденды), и доходам от владения долговыми ценными бумагами (за исключением тех облигаций, доходы по которым освобождены от налогообложения).

С купонами ситуация более привлекательна и менее радикальна для инвесторов. Вообще говоря, различие лежит в плоскости корпоративного права, и это тема отдельного разговора: денежные средства, привлечённые с долгового рынка, эмитент может использовать по своему усмотрению, чего не скажешь о деньгах, полученных от эмиссии акций. Однако в любом случае стоит держать в голове несколько основных особенностей налогообложения облигаций.

Налоговые льготы

Государству развитый рынок ценных бумаг (РЦБ) в первую очередь интересен как источник дешёвых денег для российских эмитентов. РЦБ — это эффективный инструмент управления денежными потоками внутри страны, обеспечивающий ресурсами предприятия в реальном секторе экономики. Законодатель не может принудить граждан страны к инвестициям, но может заинтересовать их, простимулировать и подтолкнуть к покупке отечественных ценных бумаг.

Осуществляется это в том числе и через введение всевозможных налоговых льгот, начиная с федеральной программы развития российского фондового рынка, именуемой индивидуальным инвестиционным счётом (ИИС), и заканчивая освобождением от подоходного налога купонов по государственным и корпоративным облигациям.

Доходы по государственным облигациям и корпоративным облигациям российских эмитентов, выпущенным после 1 января 2017 года, не облагаются налогом на доходы физических лиц. Правда, налогом облагается разница курсовой стоимости между покупкой и продажей облигации, в том числе и разница между ценой приобретения облигации и номиналом, выплаченным при погашении. К примеру, вы приобрели облигацию с номиналом в 1000 ₽ по цене 98% от номинала. Додержали её до погашения. Ваш положительный финансовый результат и НОБ составит 2% от номинала облигации. НДФЛ — 2,6 ₽.

Список корпоративных облигаций, доходы по которым освобождены от налогообложения, приведён на сайте Московской биржи .

Налогообложение иностранных бумаг

Отдельная тема — налогообложение ценных бумаг, номинированных и обращающихся в иностранной валюте, а точнее, в долларах США. В частности, россиянам, инвестирующим исключительно в рамках российской юрисдикции, доступны валютные ценные бумаги, обращающиеся на фондовом рынке Московской и Санкт-Петербургской биржи.

На Московской бирже доход по всем ценным бумагам, обращающимся в долларах, за исключением государственных облигаций внешнего займа (еврооблигаций Минфина), предусмотрен подоходный налог по ставке 13% после валютной переоценки.

На фондовом рынке Санкт-Петербургской биржи, где обращаются только бумаги иностранных эмитентов, налогообложение дохода полностью идентично, за исключением дивидендов. Дивиденды, поступившие от владения ценными бумагами, эмитентом которых являются компании из США, облагаются по ставке 13%. Но в рамках соглашения об избежании двойного налогообложения только 10% удерживается в пользу страны эмитента, оставшиеся 3% инвестор должен уплатить самостоятельно в бюджет Российской Федерации — разумеется, через ФНС.

Отличается налогообложение уже упомянутых государственных облигаций внешнего займа (еврооблигаций). В отношении этих ценных бумаг Государственной думой был принят федеральный закон, отменяющий налоговую переоценку.

Раньше схема налогообложения выглядела так: инвестор приобретал облигацию дешевле и продавал её дороже или держал до погашения. Налоговый агент в рамках налоговой переоценки переводил цену приобретения и продажи бумаги в рубли по официальному курсу Центрального банка на установленные даты и таким образом высчитывал НДФЛ. Такой метод часто приводил к тому, что инвесторам приходилось платить налог при отсутствии роста стоимости ценной бумаги и, соответственно, фактического дохода — то есть налог возникал просто за счёт колебания валютного курса. Сейчас по государственным еврооблигациям при расчёте налогооблагаемой базы за основу по обеим сделкам берётся официальный курс ЦБ на дату продажи. (При этом по корпоративным еврооблигациям действует старая схема налогообложения.)

Мнение авторов колонок может не совпадать с мнением редакции сайта. Все решения об использовании каких-либо финансовых инструментов пользователь принимает самостоятельно на свой страх и риск.

Инвестиционный вычет по НДФЛ набирает всё большую популярность среди населения. Это особый тип вычета по НДФЛ. Кто им вправе воспользоваться? Что нужно сделать для получения такой преференции? Разбираем особенности реализации права гражданина на вычет, связанный с ценными бумагами, в нашей финансовой консультации.

Когда у инвестора появляется право на инвестиционный вычет

Инвестиционные налоговые вычеты доступны гражданам, которыепроизводят некоторые действия на фондовом рынке. Как правило, это операции по торговле ценными бумагами или же внесение денег на индивидуальный инвестиционный счет (ИИС).

ВАЖНО! Индивидуальный инвестиционный счет — это специальный счет для осуществления операций на фондовом рынке.

Открывает ИИС для гражданина брокер. Совершать операции с ценными бумагами на нем может как само физлицо, так и управляющая компания. Особенность ИИС — наличие налоговых льгот при его использовании. Он и был придуман для того, чтобы путем снижения налогов простимулировать население заняться инвестициями. Вопрос напрашивается сам собой: по какому налогу применяется инвестиционный налоговый вычет? Раз речь идет о населении, очевидно, что инвестиционный налоговый вычет применяется по НДФЛ.

Отметим, что не любой гражданин имеет право на инвестиционный налоговый вычет. Воспользоваться налоговым вычетом за инвестиции могут только резиденты РФ, а одним из типов вычета — только резиденты, получившие в календарном году доход, облагаемый налогом в размере 13%.

В каком случае у обозначенных лиц появляется право на инвестиционный налоговый вычет по НДФЛ:

- У налоговых резидентов РФ:

- при наличии дохода от манипуляций с ценными бумагами, которыми лицо владело более трех лет;

- при появлении прибыли по операциям, проводимым на ИИС.

- У резидентов, которые получили в календарном году доходы, облагаемые по ставке 13%:

- при пополнении ИИС.

Как получить инвестиционный налоговый вычет, расскажем ниже.

А о том, как рассчитать налог по облигациям в 2021 году, читайте в нашей статье.

Вычет за обладание ценными бумагами более трех лет

Итак, расскажем об условиях инвестиционного вычета по НДФЛ при долгосрочном владении ценными бумагами. Для получения такого вычета не надо открывать дополнительные специальные счета, достаточно иметь обычный брокерский счет и проводить манипуляции с ценными бумагами на нем.

Какие ценные бумаги могут участвовать в данном виде вычета:

бумаги, допущенные к торгам российского организатора торговли;

инвестиционные паи ПИФов, управление которыми осуществляют российские компании.

Также есть следующие ограничения для получения вычета:

- бумаги должны быть куплены после 1 января 2014 года;

- они должны принадлежать владельцу более трех лет;

- не должны учитываться на индивидуальном инвестиционном счете.

Что представляет собой вычет

При получении дохода физлицо в общем случае должно уплатить налог. Так и в случае с доходами от продажи ценных бумаг. Гражданин купил ценные бумаги, продал их по более выгодной цене и получил прибыль в виде разницы стоимости, с которой необходимо уплатить налог. Вычет представляет собой уменьшение налоговой базы (прибыли), с которой уплачивается налог.

Рассматриваемый вычет равен финансовому результату (доход – расход = прибыль) от операций с ними. Другими словами, если вы продали бумаги, удовлетворяющие указанным выше условиям, получили положительный финансовый результат, то ваша налоговая база уменьшается до нуля и налог платить не требуется.

ПРИМЕР: Фомин А. В. продал в 2020 году 100 акций Сбербанка по 270 рублей, которые купил в 2016 году по 100 рублей. Он получил положительный финансовый результат: 270 × 100 – 100 × 100 = 27 000 – 10 000 = 17 000. При этом, выполнив все условия, необходимые для вычета, Фомин А. В. имеет на него право. Вычет предоставляется в размере финансового результата: 17 000 (финансовый результат) – 17 000 (вычет) = 0 — налоговая база. Соответственно, налог к уплате — 0 рублей.

Есть максимальный порог вычета, то есть если финансовый результат превышает порог, то с превышения надо будет уплатить налог. Порог равен произведению 3 000 000 на количество полных лет владения бумагами. Если в налоговом периоде были проданы бумаги с различными сроками владения, то коэффициент, на который умножается 3 000 000 исчисляется по формуле:

— финансовый результат от реализации всех ценных бумаг со сроком владения i;

N — сроков владения ценными бумагами (исчисляются в полных годах), если доход получен от продажи бумаг с разным сроком владения

Однако вычет сам себя не предоставит. Что нужно сделать, чтобы его получить, рассмотрим ниже.

Порядок получения вычета

При торговле на фондовом рынке НДФЛ за физлицо уплачивает налоговый агент — брокер либо доверительный управляющий, который занимается торговлей по поручению гражданина. Именно налоговый агент исчисляет НДФЛ. Есть два способа получения вычета:

- У налогового агента, которым является брокер или лицо, управляющее операциями с ценными бумагами, в течение налогового периода — в этом случае он исчислит налог с учетом вычета.

- Своими силами в филиале налоговой инспекции по завершении календарного года — в этом случае налоговая вернет гражданину излишне уплаченный налог.

Получать такой вычет можно каждый год.

ПРИМЕР: Допустим, Фомин А. В. Из предыдущего примера не обращался к налоговому агенту за вычетом. В этом случае прибыль от сделки будет перечислена ему без учета вычета, то есть налоговый агент исчислит НДФЛ и переведет Фомину сумму без него. 17 000 × 13% = 2 210 – НДФЛ. 17 000 = 2 210 (НДФЛ налоговый агент перечислит в бюджет) + 14 790 (Фомин получит на свой счет). НДФЛ в размере 2 210 рублей является переплаченным налогом.

Если бы Фомин А. В. обратился к брокеру с заявлением о предоставлении вычета, он получил бы на руки 17 000 рублей.

Фомин А. В. может обратиться в налоговую по окончании налогового периода, и ему вернут 2 210 рублей.

Список необходимых документов

Для получения вычета как самому, так и через брокера необходимо подготовить документы и отдать их тому, кто будет предоставлять вычет — налоговому агенту или налоговой.

Налоговому агенту достаточно предоставить заявление в свободной форме или определенной налоговым агентом. Всеми остальными данными налоговый агент обладает.

В налоговой потребуют следующие бумаги:

- 3-НДФЛ за прошедший календарный год;

- справка о доходах, которую получают у налогового агента;

- документы, подтверждающие право на вычет (например, отчет брокера, где видно, что срок владения бумагами превышает 3 года);

- расчет суммы вычета.

ОБРАТИТЕ ВНИМАНИЕ! К налоговому агенту можно обратиться в течение календарного года. Допустимый срок обращения в налоговую — 3 года с года возникновения права на вычет.

Про налогообложение валюты мы писали здесь.

Вычет за внесение средств на ИИС (вычет типа А)

Для двух других вычетов необходимо открыть ИИС. Это можно сделать у того же брокера. Можно иметь параллельно простой брокерский счет и ИИС, а вот иметь одновременно два индивидуальных инвестиционных счета запрещено.

Основное условие получения обоих типов вычета по ИИС — счет должен быть открыт не менее чем на 3 года.

Вычет за внесение средств на ИИС называется вычетом по ИСС типа А. Суть его заключается в том, что на открытый ИИС вносят денежные средства (не более 1 миллиона рублей в год). Вычет равен сумме внесения, но не более 400 тысяч рублей в год. Такой тип вычета можно получать ежегодно. Но если ИИС закрыть ранее трех лет, то полученные переплаты по налогу надо будет вернуть.

Отметим, что для получения вычета закон не прописывает обязательным условием наличие операций с ценными бумагами на ИСС. Однако лучше все-таки совершать куплю-продажу бумаг, иначе налоговая может не предоставить вычет, посчитав, что ИИС открыт не с целью инвестирования, а только с целью получения вычета.

Вычет типа А имеет смысл применять, если у гражданина есть доходы, облагаемые НДФЛ по ставке 13% (как правило, это работа в найме или предпринимательские доходы с применением общей системы налогообложения).

50 000 × 13% = 6 500 — НДФЛ к уплате. А налоговый агент уплатил 39 000 рублей. Таким образом, переплата составила 39 000 – 6 500 = 32 500 рублей. Эту сумму Фомин сможет получить на свою карту.

Порядок получения вычета

Вычет типа А налоговый агент не предоставляет, его можно получить только самостоятельно по окончании налогового периода в налоговой. То есть по окончании года, в котором были внесены средства на ИИС, гражданин обращается в налоговый орган с пакетом документов. После рассмотрения бумаг контролирующий орган делает возврат переплаты или отказывает в возврате, если право на него не подтверждено.

Список необходимых документов

В налоговую для самостоятельного получения вычета типа А предоставляют следующий пакет документов:

- 3-НДФЛ за прошедший календарный год;

- справка о доходах, которую получают у налогового агента — работодателя;

- документы, подтверждающие право на вычет (договор на открытие ИИС, платежки или чеки о внесении денежных средств на ИИС).

Срок обращения за вычетом типа А — в течение трех лет с года внесения средств на ИИС.

Еще о вычетах по ИИС мы писали в статье.

Вычет по ИИС типа Б

Данный тип вычета также предоставляется при наличии ИИС у физлица. Можно выбрать лишь один тип вычета (А или Б) для получения вычета по одному ИИС. Вычет типа Б равен финансовому результату по операциям, проводимым на счете. То есть очевидно, что для его получения выгодно активно вести инвестиционную деятельность. Расчет финансового результата и вычета аналогичен их расчету для получения вычета при долгосрочном владении бумагами, но в данном случае срок владения акциями не имеет значения.

Если оперировать простыми понятиями, то прибыль, полученная от операций с ценными бумагами по ИСС, вообще не облагается налогом. Но не надо забывать, что внести на ИИС можно только 1 миллион рублей в год.

Порядок получения вычета

Здесь также возможны два пути получения вычета:

- у налогового агента, которым в данном случае является брокер или доверительный управляющий;

- через возврат переплаты налоговым органом.

Список необходимых документов

Для получения вычета типа Б у налогового агента всё равно сначала надо будет обратиться в контролирующий орган. Там выдадут справку о том, что ИИС, по которому гражданин хочет заявить вычет, является для него единственным и что вычеты типа А он по нему не получал.

Далее справку из налоговой и заявление на предоставление вычета передают налоговому агенту, который рассчитывает и переводит финансовый результат инвестору уже с примененным вычетом.

Если человек хочет оформить вычет самостоятельно в налоговой, то он собирает пакет документов:

- 3-НДФЛ за прошедший календарный год;

- справка о доходах, которую получают у налогового агента;

- документы, подтверждающие открытие ИИС и совершение операций на нем.

Самостоятельно обращаются за получением вычета в течение трех лет с момента появления права на него.

Подробный разбор всех существующих вычетов по НДФЛ мы делали в нашем материале.

Бланк для получения вычета инвестора в налоговой

Остановимся на порядке заполнения и представления декларации по форме 3-НДФЛ для получения инвестиционного вычета.

Повторимся, что сдать вналоговую ее и подтверждающие право на вычет документы можно в течение трех лет с года получения права на вычет.

Способы отправки декларации:

Бланк декларации за 2020 год представлен в нашей статье.

Для заявления вычетов в виде финансового результата от сделок с ценными бумагами заполняют все те же разделы декларации, кроме приложения 5. Вместо него заполняют приложение 8.

Итоги

Оформить инвестиционный налоговый вычет может инвестор — резидент РФ. Различают три типа вычетов. Для двух из них требуется наличие ИИС у физлица. Вычет представляет собой финансовый результат от сделок с ценными бумагам или внесенные на ИИС средства. Для каждого из вычетов существуют определенные ограничения. Обратиться за возвратом переплаты можно в налоговую самостоятельно или оформить вычет через налогового агента — брокера либо управляющего.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Одно из важнейших преимуществ долгосрочного инвестора в России – это льгота на долгосрочное владение ценными бумагами (ЛДВ). Я получаю много вопросов о тонкостях ее применения. Рассмотрим самые популярные из них.

Что такое ЛДВ

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель - более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Льгота на долгосрочное владение ценными бумагами это право инвестора – налогового резидента России не платить НДФЛ с прибыли, которую ему принесла продажа активов.

Такая возможность предусмотрена ст. 219.1 НК и 284.2 НК РФ. Эта норма была принята в 2013 году, а начала действовать с 2014-м. Цель – повысить интерес россиян к фондовому рынку, а также сделать долгосрочное инвестирование более привлекательным. Чтобы получить эту льготу, нужно выполнить несколько требований. Возможность не платить НДФЛ определяется:

- тем, когда вы купили актив;

- тем, как долго им владели;

- местом проведения сделки;

- величиной дохода.

Претендовать на ЛДВ вы можете, торгуя на Московской или Санкт-Петербургской биржах, а также на ОТС (внебиржевом рынке). Под льготу попадают и паи ОПИФ. Исключение – любые сделки на ИИС первого типа. Если хотите воспользоваться ЛДВ, то должны сначала перенести свои ценные бумаги на обычный брокерский счет и только после этого продать их.

В самом простом случае, чтобы рассчитать прибыль, с которой можно не платить налог, нужно умножить количество полных лет владения ценной бумагой на 3 млн руб. Например, вы купили акции МТС 01.06.2018 г. на сумму 10 млн руб. Вы сможете уменьшить налогооблагаемую базу на 9 млн руб. (3 х 3 млн руб.), если продадите их не ранее 01.06.2021 года.

Если доход больше этой суммы, вы заплатите НДФЛ с разницы. Обратите внимание, что здесь учитывается только прибыль, полученная от бумаг, находившихся в длительном владении. То есть, сначала вырученная сумма уменьшается на цену, по которой куплены бумаги. Поэтому, чтобы заиметь обязательства перед ФНС, вы должны продать эти акции МТС дороже, чем за 19 млн руб.

- у брокера в год продажи (обычно предоставляется не автоматически, а на основании заявления);

- через ФНС на следующий год (брокер перечислит ей сумму с вашего счета, а вы подадите 3-НДФЛ, чтобы ее вернуть по аналогии с ИИС первого типа).

Как принципы ESG меняют фондовый рынок

ESG инвестиции: деньги важны, но не любой ценой

Льгота на долгосрочное владение российскими ценными бумагами

Чтобы избежать удержания НДФЛ, торгуя на Московской бирже, требуется:

- купить активы в 2014 году или позднее;

- владеть ими не менее трех полных лет;

- платить налоги в РФ (не путайте с гражданством);

- получить доход, не превышающий установленную сумму.

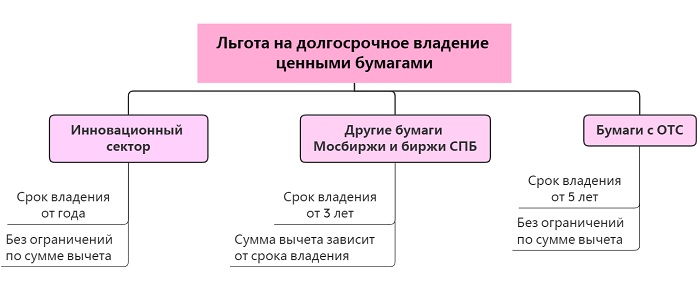

Исключение – бумаги высокотехнологичного сектора экономики (ЛДВ–РИИ). Здесь правила лояльнее. Владеть ими достаточно один год. Вы не платите налог, сколько бы ни заработали на сделке. Но эта ЛДВ действует только до конца 2022 года. Попадают под льготу бумаги, купленные не ранее 01.01.2015 г. и входящие в Перечень ценных бумаг высокотехнологичного (инновационного) сектора экономики. На 15.01.2021 г. в нем всего пять акций и один закрытый ПИФ. Вот их список на момент публикации:

- Институт Стволовых Клеток Человека.

- Фармсинтез.

- НПО Наука.

- Международный Медицинский Центр Обработки и Криохранения Биоматериалов.

- МаксимаТелеком.

- ПИФ ВТБ Капитал pre-IPO фонд.

Если же вы совершаете сделку вне биржи, то срок владения должен быть не менее пяти лет. ЛДВ распространяется на бумаги, купленные не ранее 01.01.2011 года. И при условии, что более 50% активов компании, которая их выпустила, находится на территории России.

Рассмотрим более сложный пример:

- Вы купили акции МТС.

- Через пять с половиной лет продали эти акции с доходом 17 млн руб.

- Освободить от налога получится только 15 (5*3) млн руб.

Льгота на долгосрочное владение иностранными ценными бумагами

Для любой бумаги иностранного эмитента, обращающейся на Санкт-Петербургской бирже, действуют те же правила, что и для доступных на Мосбирже. Доходы с разных бирж учитываются вместе. Приведем самый сложный пример:

- Вы стали владельцем акций Apple.

- Через год купили акции НЛМК.

- Еще через три года решили закрыть обе позиции. Прибыль составила 20 млн для первой и 7 млн – для второй.

Что значит Buy The Dip для долгосрочного инвестора

Распаковка стратегии Buy The Dip: работает или нет?

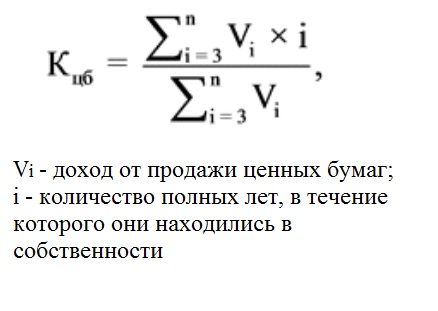

Чтобы определить сумму налогового вычета, придется рассчитать коэффициент Кцб. Он вычисляется по формуле, приведенной ниже:

В нашем случае Кцб = (20*4 + 7*3)/27 = 3,74. Полученную цифру умножаем на 3 млн руб. (максимальная сумма вычета за каждый год владения бумагой) и получаем, что вы имеете право уменьшить налогооблагаемую базу ( доход 27 млн руб.) на 11,22 млн. Здесь придется потратить некоторое время, чтобы определить, в какой пропорции нужно продавать акции, чтобы не заплатить в итоге налог.

Если вы работаете через разных брокеров и подаете им заявления на предоставление ЛДВ, то лучше самостоятельно проследить, чтобы полученная за год льгота не превысила установленный законом лимит.

Если же вы совершаете сделки с иностранными ценными бумагами не на Санкт-Петербургской или Московской бирже, то не имеете права на ЛДВ. Формально закон предполагает вычет на все бумаги, допущенные к торговле на российских биржах, не упоминая о том, на какой площадке именно они куплены. Но я не слышал, чтобы кому-то удалось убедить ФНС, что нет разницы, через какую биржу работать. Оценивая привлекательность недоступных в России финансовых инструментов, стоит помнить, что НДФЛ по ним нужно платить в полном объеме.

Нюансы ЛДВ

Разберем несколько тонких моментов ЛДВ, в которых обычно ошибаются инвесторы. Ее часто путают со льготой по ИИС второго типа Б. Этот счет дает вам возможность освободить от НДФЛ все заработанные благодаря торговым сделкам деньги. Единственное условие – вы должны быть его владельцем три года и более. При этом отсчет идет с даты подписания с брокером договора об открытии счета. Не нужно высчитывать срок владения для каждой отдельной бумаги. Вы не платите НДФЛ, даже если покупали и продавали акции каждый день. Поэтому этот тип ИИС выгоден не только для долгосрочных инвесторов, но и для активных трейдеров.

Если же речь идет о льготе за долгосрочное владение ценной бумагой, то это владение должно быть непрерывным. Исключение сделано для сделок РЕПО или договора займа ценных бумаг, заключенного с брокером. Этот период засчитывается в срок владения акцией.

Еще один нюанс касается облигаций. Если бонд был погашен, и вы вместе с номиналом получили купон, то учесть его в ЛДВ не сможете. С него будет удержан налог. Если же вы продаете бумагу до окончания срока ее обращения, и получаете накопленный купонный доход (НКД), то эта сумма учитывается, как составляющая цены и может быть освобождена от НДФЛ.

Комплаенс контроль: что нужно знать о нём инвестору

Как избежать проблем с комплаенс контролем

Самый спорный момент в определении права на ЛДВ связан с переходом к другому брокеру. При приеме ценных бумаг на учет он обязан потребовать от вас данные об их стоимости. В подтверждающих ее брокерских отчетах должна содержаться и дата покупки. Но я рекомендую сохранить все документы, чтобы в случае технических ошибок вернуть налог, подав декларацию 3-НДФЛ.

Изменения ЛДВ с 1 января 2021 года

С 1 января к доходам от продажи акций или долей российских и иностранных компаний инвестор может применить ставку НДФЛ в размере 0%. Эта возможность прописана в новой редакции статьи 284 п.2 Налогового кодекса.

Это доступно при соблюдении следующих условий:

- По данной льготе снимаются ограничения по сумме;

- Возникает возможность не платить НДФЛ при продаже акций иностранных акций, приобретенных на зарубежных биржах.

На момент написания статьи не получены разъяснения Минфина на ряд вопросов:

- Распространяется ли льгота на ETF, которые торгуются на иностранных биржах?

- Как доказывать принадлежность недвижимости компании-эмитента?

- Применима ли льгота в рамках ИИС типа А?

Подведем итоги

ЛДВ – основное преимущество долгосрочного инвестирования на российских биржах. Благодаря ему можно сэкономить на налогах существенные суммы. Главное – помнить, что льгота предоставляется по заявлению инвестора. Если вы забудете за ней обратиться при продаже или в течение трех лет после, она сгорит.

Расскажите в комментариях, подавали ли вы своему брокеру заявление на предоставление ЛДВ, и как у него организован этот процесс?

Согласно Федеральному закону от 28.12.2013 г., лицо, непрерывно владеющее ценными бумагами более трёх лет, имеет право получить льготу на долгосрочное владение (ЛДВ) в виде освобождения от уплаты 13%-ого налога на доходы физических лиц. Общую статью о способах снижения налогов читайте здесь.

Каждый год владения позволяет держателю активов не платить налог с 3 млн рублей дохода. Три года владения бумагами освобождает от уплаты налогов с 9 млн. рублей прибыли, соответственно через четыре года с 12 млн. рублей и т.д. Для расчета вычета используется формула КЦБ × 3 млн , где КЦБ – специальный коэффициент, который обозначает срок владения ценными бумагами (от трёх лет).

Условия получения льготы

Не все обладатели ценных бумаг могут рассчитывать на ЛДВ. Необходимо соблюдение следующих условий:

Льгота на долгосрочное владение распространяется на ценные бумаги эмитентов из любых стран и паи инвестиционных фондов при условии, что данные инструменты торгуется на отечественных биржах: Московской и СПб . Кроме того, она распространяется и на открытые паевые фонды, купленные вне биржи. Льготой чаще пользуются при операциях с акциями, где она может дать наибольшую выгоду.

ИИС и ЛДВ

К сожалению, рассчитывать на ЛДВ при продаже бумаг с индивидуального счета не приходится, однако есть возможность перенести активы с ИИС на обычный брокерский счёт. Данная операция не сказывается на сроках владения бумагами: отсчетом владения будет считаться дата, в которую было совершено первоначальное приобретение на инвестиционном счете.

То есть, если ценные бумаги были изначально приобретены на ИИС, а, например, через 2 года владелец перевел их на брокерский счет, то 2 года владения никуда не пропадут: уже через год можно будет воспользоваться ЛДВ. Перевод активов стоит производить, только предварительно удостоверившись в выгодности данной конвертации, поскольку ИИС сам по себе предполагает льготы на взнос и доход.

Интересно отметить, что если инвестор купил и держал бумаги на ИИС типа А не менее трех лет и осуществил закрытие ИИС переводом бумаг на свой обычный брокерский счет (что не считается продажей и налог при такой операции не возникает), то помимо вычета на взносы по ИИС он сохраняет право на ЛДВ.

Расчет льготы на длительное владение ценными бумагами

Важно понимать, что налог рассчитывается от конечной прибыли по ценным бумагам за то время, которое они находились в портфеле. При отсутствии положительного роста инвестиций в течении трёх и более лет налог взиматься не будет. Например, приобретя акции компании на 2 миллиона рублей, мы через три года продаем их за 14 млн. Тем самым мы фиксируем прибыль от продажи в 12 млн. (14 млн. – 2 млн.), а значит, налог в 13% будет взиматься только с 3 миллионов рублей (12 млн. – 3×3 млн.).

Кроме стандартной фондовой секции, на Московской бирже также существует рынок инноваций и инвестиций (РИИ), подробная статья про который здесь. На нем обращаются бумаги высокотехнологичных российских компаний. Поскольку в планах РФ привлекать деньги в этот сектор экономики, то здесь установлена дополнительная льгота на владение: уже год обладания такими бумагами освобождает владельца от налога на прибыль.

Напомню, что с 2021 года все купоны облигаций облагаются налогом в 13%. Инвестиционный вычет по сроку владения имеет некоторые общие черты с ИИС типа Б:

Обратите внимание : в случае ЛДВ речь идет только о накопленном купонном доходе (НКД) при продаже бумаг, а не к самим купонам. Хотя и ИИС, и ЛДВ привязаны к минимальному сроку в три года, стоит помнить, что в последнем случае речь идет именно о непрерывном владении, тогда как в рамках ИИС бумаги можно покупать и продавать без ограничений.

Стоит также упомянуть о возможности возврата купонного налога на ИИС типа Б, поскольку получение купонов относится к операциям с ценными бумагами. До 2021 года также можно было воспользоваться ИИС типа А, когда инвестор мог декларировать полученные купонные выплаты в качестве инвестиционного дохода (например, при зарплате 350 000 рублей в год можно было учесть еще 50 000 р. с купонов и получить полный вычет в 52 000 рублей). Однако с 2021 года этот вычет можно получить только на трудовые доходы.

Льгота при покупке активов в разные сроки

Расчет льготы на долгосрочное владение при покупке активов в разное время проводят следующим образом. В имеющейся формуле расчета ЛВД (КЦБ × 3 млн.) КЦБ будет рассчитываться как частное от суммы произведений доходов от реализации на количество лет владения и совокупной прибыли от всех реализованных ценных бумаг.

Допустим, что от продажи активов, владение которыми осуществлялось 3, 4 и 5 и лет, был получен доход в 5, 8 и 3 млн. рублей соответственно (всего 16 миллионов). Имеющиеся параметры подставляем в формулу и получаем следующее равенство: КЦБ = (3×5 млн. + 4×8 млн. + 5×3 млн.) / (5 млн. + 8 млн. + 3 млн.) = 3.875 года. Умножаем их теперь на 3 млн. руб. и получаем 11.625 млн. р. Подсчеты в данном случае говорят о том, что льгота не полностью покрывает реальный доход в размере 16 млн., поэтому придется заплатить 13% от 4.375 млн. в налоговую службу (16 млн – 11.625 млн = 4.375 млн.).

Льготы при дарении бумаг

Немного иначе происходит получение льготы при дарении или наследовании ценных бумаг. Период владения будет отсчитываться именно с момента, когда финансовые инструменты перешли к новому обладателю, а при продаже полученных бумаг налог будет считываться со всей сделки.

То есть, получив в дар ценные бумаги стоимостью 10 млн. и продав их через три года в убыток по сравнению с первоначальной стоимостью, допустим, за 9.5 млн, держатель всё равно должен будет заплатить налог с 500 тысяч рублей (льгота действует на 3 года владения × 3 млн. рублей, т.е. на 9 млн.).

Способы получения ЛДВ

Получить ЛДВ инвестор может двумя способами:

- через своего брокера (или нескольких брокеров, если бумаги находятся у разных биржевых посредников)

- напрямую, обратившись в налоговую инспекцию

Первый вариант является удобным и практичным, поскольку получение льготы через брокера не сопровождается необходимостью в сборе большого количество документов. Плюс обычно все процедуры проводятся в онлайн-формате. Форма получения ЛДВ у каждого брокера может незначительно отличаться и соответствует заявлению на прекращение удержания НДФЛ от реализации ценных бумаг.

Существует возможность воспользоваться льготой, имея несколько брокерских счетов. Но есть минус: в этом случае инвестору необходимо внимательно контролировать сроки и прибыль от продажи, поскольку у финансовых посредников нет единой базы данных. При отсутствии должной осмотрительности в данном вопросе придется лично являться в налоговую инспекцию, предварительно собрав всю необходимую документацию и самостоятельно рассчитав сумму, с которой будет взиматься налог.

Получение ЛДВ через ФНС по второму способу сопровождается необходимостью сбора достаточно большого количества финансовой документации. Для предоставления льготы на длительное владение ценными бумагами заявитель должен предоставить документы, которые подтверждают права лица на получение налогового вычета.

Таковыми являются отчеты брокеров, которые подтверждали бы правильность расчетов и соблюдение обозначенного срока, и справка по форме НДФЛ-2, которую можно взять в бухгалтерии на своей работе (в ней отображаются суммы удержанных и начисленных налогов). Также нужно самостоятельно подготовить расчеты суммы вычета по льготе на длительное владение бумагами и заполнить декларацию НДФЛ-3.

Возможность подать документацию сохраняется на протяжении трёх лет после совершения сделки по продаже активов. По истечению данного срока воспользоваться налоговым вычетом уже не получится.

Огромный минус данного подхода к получению льготы — очень большие сроки получения. Подача НДФЛ-3 происходит только в конце финансового года, срок проверки и одобрения заявления на вычет тоже может быть довольно длинным (до трёх месяцев). Возврат налога осуществляется в течение месяца после одобрения льготы, что в итоге может привести к году ожидания с момента фиксации прибыли или даже больше.

▲ Поэтому не стоит игнорировать услуги брокера по этому вопросу: контакт с налоговой через посредника облегчает инвестору сбор документов, тем самым сокращая затраты по времени, и позволяет получить вычет в более короткие сроки.

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Инвесторы платят налог на доходы от инвестиционной деятельности на фондовом рынке. В большинстве случаев налоговым агентом выступает брокер. Он сам рассчитывает и перечисляет налоги в бюджет за клиента. Но брокер не занимается оптимизацией налогообложения, а ведь налоговые платежи могут существенно снизить доходность инвестиций. Поэтому одной из задач инвестора является не только грамотный выбор активов в свой портфель, но и максимальное снижение налогов по операциям. В статье рассмотрим налогообложение инвестиций и существующие налоговые льготы для частного инвестора в РФ.

За что платит инвестор

Налогом на доходы физического лица облагается прибыль, полученная им от:

- дивидендов по акциям;

- купонов по облигациям;

- курсовой разницы при продаже ценных бумаг (купил дешево, продал дорого).

Для налоговых резидентов ставка НДФЛ составит от 0 до 35 %. Обязанность по уплате налогов возникает в момент получения дивидендов или купонов, продажи ценных бумаг по цене дороже, чем при покупке. Если цена акций или облигаций выросла с момента покупки, но инвестор держит их в портфеле и не продает, то и платить ничего не надо.

В обязанности налогового агента (брокера или депозитария) входит:

- Расчет доходов клиента за отчетный период.

- Расчет расходов (комиссии биржи, за сделку, ведение счета, оплата депозитария и пр.).

- Определение прибыли от сделки (Доходы – Расходы).

- Расчет НДФЛ и перечисление его в бюджет.

Пример. Клиент купил 10 лотов (10 акций в одном лоте) Сбербанка в феврале 2019 года по цене 205,8 ₽ за акцию, т. е. на 20 580 ₽. В декабре 2019 г. продал их по 254,75 ₽ за акцию (на 25 475 ₽). За каждую сделку заплатил комиссию брокеру 0,05 % и бирже 0,01 %. Общие расходы составили 27,63 ₽.

НДФЛ = (100 * 254,75 – 100 * 205,8 – 27,63) * 13 % = 632,76 ₽.

При продаже ценных бумаг используется метод FIFO. Он означает, что для расчета налога сначала учитываются бумаги, купленные первыми.

Пример. Используем данные предыдущего примера и дополним его. В августе 2019 г. клиент еще купил 10 лотов по цене 215 ₽ за акцию. В декабре продал 15 лотов. Расходы составят 48,18 ₽.

НДФЛ = (150 * 254,75 – 100 * 205,8 – 50 * 215 – 48,18) * 13 % = 888,46 ₽.

Сроки уплаты НДФЛ:

-

на счет инвестора поступают сразу за минусом 13 %.

- В конце года брокер составляет отчет и рассчитывает налог к уплате в бюджет, который перечислит в течение января следующего года. Клиент должен позаботиться, чтобы на брокерском счете были для этого свободные деньги. Пользоваться денежными средствами, которые клиент держит на ИИС, для уплаты НДФЛ за операции с простого брокерского счета нельзя.

- При выводе денег от проданных активов со счета в течение года налог удерживается, не дожидаясь окончания года. Если сумма вывода меньше, чем налогооблагаемая база, то 13 % удерживаются только с выводимых средств. Если клиент выводит больше, чем рассчитанная база, то удерживается полная сумма налога.

Пример. Клиент купил в марте 2019 г. 1 000 лотов Сбербанка по 203 ₽ за акцию. Всего на 2 030 000 ₽. В июне решил зафиксировать прибыль и продал активы по 249 ₽ за акцию (2 490 000 ₽). Прибыль составила 460 000 ₽. Расходы – 2 712 ₽. В этом же месяце вывел со счета 200 000 ₽.

Налогооблагаемая база = 2 490 000 – 2 030 000 – 2 712 = 457 288 ₽. Это больше выводимой со счета суммы 200 000 ₽. Поэтому налог начислят: 200 000 * 13 % = 26 000 ₽.

По облигациям, кроме курсовой разницы, налогом облагается купонный доход. Размер ставки колеблется от 0 до 35 %. Зависит от вида облигации и налоговой льготы, под которую подпадает инвестор.

| № п/п | Вид дохода | ОФЗ, муниципальные облигации | Корпоративные облигации, выпущенные: | |

| до 1.01.2017 | после 1.01.2017 | |||

| 1 | Купонный доход | – | + | – |

| 2 | Доход от разницы между ценой покупки и ценой погашения | + | + | + |

| 3 | Доход от разницы между ценой покупки и ценой продажи | + | + | + |

Пояснения к таблице:

- Купонный доход по корпоративным облигациям, выпущенным до января 2017 г., – 13 %.

- По корпоративным облигациям, выпущенным после 1.01.2017, а также купонная доходность которых выше величины “ключевая ставка ЦБ + 5 %” – 35 %.

- По 2-й и 3-й строкам таблицы могут применяться налоговые льготы, о которых пойдет речь ниже.

Льготы по налогообложению инвестиций

За счет использования налоговых льгот инвестор может существенно повысить доходность своего инвестиционного портфеля.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Льгота на долгосрочное владение ценными бумагами (ЛДВ)

От НДФЛ освобождается прибыль от операций с ценными бумагами (акции, облигации, паи открытых ПИФов) в размере от 9 млн руб. Условия для получения льготы:

- бумаги должны обращаться на биржах;

- быть приобретены после 1.01.2014;

- быть во владении от 3 лет;

- были куплены и проданы с брокерского счета, а не ИИС.

ЛДВ не распространяется на доход, полученный в виде купонов и дивидендов. Только на:

- продажу на вторичном рынке;

- погашение, амортизацию облигаций;

- продажу по добровольной оферте;

- продажу по принудительному выкупу.

Максимальный размер необлагаемого дохода рассчитывается так:

Количество лет владения * 3 000 000 ₽

Пример. 1 февраля 2017 г. инвестор купил 1 000 лотов Газпрома (10 акций в одном лоте) по 134 ₽ за акцию. Всего на 1 340 000 ₽. Через 3 года продал по 232,28 ₽ за акцию (2 322 800 ₽). Максимальный доход, который не подпадает под налогообложение, равен: 3 года * 3 000 000 ₽ = 9 000 000 ₽. Поэтому инвестору не надо платить НДФЛ.

Эта льгота не распространяется на бумаги, купленные и погашенные с ИИС. Но есть способ, когда можно использовать ЛДВ и налоговую льготу по ИИС типа Б. Для этого надо узнать у брокера, позволяет ли он после закрытия ИИС переводить активы на простой брокерский счет. Если да, то сначала инвестор воспользуется налоговыми льготами по ИИС типа Б, а после перевода – еще и ЛДВ.

ЛДВ на бумаги инновационного сектора

Освобождается от НДФЛ прибыль по операциям с ценными бумагами, которые относятся к высокотехнологичному сектору экономики. Список таких активов есть на сайте МосБиржи.

Обратите внимание, что в таблице есть дата включения в перечень и дата исключения из него. Для освобождения от НДФЛ бумага должна быть куплена не ранее первой даты и продана не позднее последней.

- бумаги должны входить в перечень;

- должны быть куплены после 1.01.2015;

- необходимо владеть ими не менее 1 полного года.

С 1.01.2023 срок владения для освобождения от НДФЛ будет увеличен до 5 лет.

Купоны облигаций

Освобождаются от уплаты НДФЛ:

- ОФЗ, еврооблигации и муниципальные облигации;

- корпоративные облигации, выпущенные с 1.01.2017, купонная доходность которых не превышает величину “ключевая ставка ЦБ + 5 %”, т. е. по состоянию на февраль 2020 года не выше 11 %.

По облигациям, купонная доходность которых превысит отметку в 11 %, придется заплатить налог по ставке 35 %.

Пример. Инвестор приобрел облигацию “ГрузовичкоФ-Центр” номиналом 1 000 ₽ и с купоном 15 % годовых. Превышение составит 4 %.

Налогооблагаемая база = 1 000 * 15 % – 1 000 * 11 % = 40 ₽.

НДФЛ = 40 * 35 % = 14 ₽.

Курсовая разница еврооблигаций

Освобождаются от уплаты НДФЛ доходы, которые получил инвестор в виде курсовой разницы при продаже или погашении еврооблигаций Минфина. Условия для получения льготы:

- евробонды должны обращаться на организованном рынке;

- должны быть номинированы в иностранной валюте;

- покупка и продажа проводились в иностранной валюте.

Льгота относительно новая, действует с 2019 года.

Покупка евробонда за 1 100 $

22.02.2018, курс $ к рублю – 56,6537

Продажа евробонда за 1 110 $

27.12.2018, курс $ к рублю – 68,8865

Покупка евробонда за 1 100 $

22.02.2018, курс $ к рублю – 56,6537

Продажа евробонда за 1 110 $

27.12.2019, курс $ к рублю – 61,7676

ИИС – брокерский счет с особым налоговым режимом. Можно воспользоваться одним из вариантов налоговых льгот.

Тип А. Инвестировать деньги и ежегодно получать налоговый вычет от государства в сумме 52 000 ₽. Это максимально возможная сумма. Рассчитывается, как 13 % от 400 000 ₽. На счет можно завести до 1 млн ₽, но возместить получится только с 400 000 ₽.

Ограничение: нельзя снимать деньги ранее, чем через 3 года. Конечно, никто не запретит этого делать. Но в таком случае инвестор лишается налоговых льгот. А полученные ранее вычеты придется вернуть государству и заплатить пени за пользование чужими деньгами.

Тип Б. Инвестировать деньги и не платить НДФЛ при закрытии счета. Этот вариант можно рассматривать как альтернативу ЛДВ. Ограничение в 3 года действует и здесь.

Заключение

Власти заинтересованы сегодня в развитии фондового рынка, в привлечении россиян к торговле ценными бумагами. Механизмы налоговых льгот как раз направлены на это. Глупо ими не воспользоваться. Налоги на инвестиции в России не выше, чем по любым другим видам доходов. Но при правильной стратегии инвестирования инвестиционный доход может дать намного больше, чем тот, что мы имеем на своем текущем месте работы.

Читайте также: