Если продал недвижимость за границей нужно ли платить налоги в россии

Обновлено: 19.05.2024

Есть организации, которые владеют недвижимостью не только на территории РФ, но и за пределами нашей страны. Должны ли они платить налог на имущество в соответствии с НК РФ в отношении данной недвижимости? Можно ли избежать двойного налогообложения, если налог на недвижимость в отношении этого имущества уплачивается и по законам страны нахождения? Давайте разбираться.

Если недвижимость находится за пределами РФ…

Согласно обновленной редакции пп. 1 п. 1 ст. 374 НК РФ объектами обложения налогом на имущество организаций признаются:

- недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если налоговая база в отношении такого имущества определяется в соответствии с п. 1 ст. 375 НК РФ, если иное не предусмотрено ст. 378 и 378.1 НК РФ;

- недвижимое имущество, находящееся на территории РФ и принадлежащее организациям на праве собственности или праве хозяйственного ведения, а также полученное по концессионному соглашению, если налоговая база в отношении такого имущества определяется по п. 2 ст. 375 НК РФ, если иное не предусмотрено ст. 378 и 378.1 НК РФ.

Из приведенных норм следует, что если российская организация имеет на балансе в качестве объектов основных средств недвижимое имущество, которое расположено в том числе на территории, находящейся за пределами РФ, то такая недвижимость организации за границей облагается налогом на имущество организаций по правилам гл. 30 НК РФ.

Налоговая база по налогу на имущество организаций в отношении имущества, принадлежащего российской организации и расположенного на территории другого государства, определяется в соответствии со ст. 375 НК РФ, согласно которой при определении налоговой базы как среднегодовой стоимости имущества, признаваемого объектом налогообложения, такое имущество учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации. В случае если остаточная стоимость имущества включает в себя денежную оценку предстоящих в будущем затрат, связанных с данным имуществом, остаточная стоимость указанного имущества для целей гл. 30 НК РФ определяется без учета таких затрат (п. 3 ст. 375 НК РФ).

При этом сумма налога, подлежащая уплате в бюджет, исчисляется отдельно (п. 3 ст. 382 НК РФ):

в отношении имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации);

в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс;

в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации;

в отношении имущества, входящего в состав Единой системы газоснабжения;

в отношении имущества, налоговая база в отношении которого определяется как его кадастровая стоимость;

в отношении имущества, облагаемого по разным налоговым ставкам.

Пунктом 3 ст. 383 НК РФ установлено, что в отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению указанной организации с учетом особенностей, предусмотренных ст. 384, 385 и 385.2 НК РФ.

Таким образом, если налог на недвижимость организации за границей не уплачивался, то налог на имущество недвижимость организации в отношении имущества, принадлежащего российской организации и расположенного на территории другого государства, уплачивается в сумме, исчисленной исходя из налоговой базы, определенной в соответствии с п. 3 ст. 375 НК РФ, и ставки налога, установленной законом субъекта РФ в соответствии с п. 1 ст. 380 НК РФ, по месту нахождения организации в Российской Федерации (Письмо Минфина России от 25.05.2016 № 03-05-05-01/29886).

Добавим, что ст. 381 НК РФ устанавливаются случаи, при которых налогоплательщик освобождается от уплаты налога на имущество организаций. При этом НК РФ не предусмотрена возможность освобождения от уплаты налога на имущество организаций при невозможности подтверждения уплаты налога на имущество организаций за пределами территории РФ в случае неопределенности законодательства другого государства, а также при утрате контроля над имуществом, находящимся в другом государстве (Письмо Минфина России от 10.11.2017 № 03-05-05-01/73988).

Можно ли избежать двойного налогообложения?

Итак, если российская организация владеет недвижимостью за пределами РФ, то она должна уплатить налог на имущество недвижимость организации в РФ. Но при этом данное имущество может одновременно облагаться налогом на имущество по правилам государства, на территории которого оно находится. На практике недвижимость облагается налогом на имущество, разным по величине в зависимости от страны нахождения.

Получается, за одну и ту же недвижимость налог нужно заплатить дважды: в той стране, на территории которой она находится, и в РФ по правилам гл. 30 НК РФ. Можно ли избежать двойного налогообложения? Можно.

В силу ст. 386.1 НК РФ фактически уплаченные российской организацией за пределами территории РФ в соответствии с законодательством другого государства суммы налога на имущество в отношении имущества, принадлежащего российской организации и расположенного на территории этого государства, засчитываются при уплате налога в РФ в отношении указанного имущества. Каковы правила проведения такого зачета налогов?

Статьей 386.1 НК РФ установлены следующие условия проведения зачета:

размер засчитываемых сумм налога, выплаченных за пределами территории РФ, не может превышать размер суммы налога, подлежащего уплате этой организацией в РФ в отношении указанного имущества;

зачет производится в налоговом периоде, в котором был уплачен налог за пределами территории РФ, и только за налоговый период. Провести указанный зачет за отчетный период нельзя;

обязательно документальное оформление – заявление и документ об уплате налога за пределами РФ.

Таким образом, избежать двойного налогообложения недвижимости, находящейся за пределами РФ, можно, но данный порядок носит заявительный характер. Это означает, что если организация не обратится в налоговый орган с соответствующим заявлением, то автоматически налоговики никакого зачета не сделают.

Добавим, что возможность рассматриваемого зачета налога на имущество предусмотрена во многих соглашениях об избежании двойного налогообложения, заключенных Правительством РФ с большинством иностранных государств.

Расходы в виде сумм налогов и сборов, уплаченных на территории иностранного государства в соответствии с законодательством этого государства, могут быть учтены налогоплательщиком при определении налоговой базы в составе прочих расходов, связанных с производством и (или) реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ (Письмо Минфина России от 07.09.2018 № 03-03-06/1/64126).

При этом налоги, по которым НК РФ напрямую предусматривает порядок устранения двойного налогообложения путем зачета налога, уплаченного на территории иностранного государства (в том числе ст. 386.1 НК РФ), при уплате соответствующего налога в РФ, учету в составе расходов при расчете налога на прибыль организаций не подлежат.

Размер зачтенного налога не может превышать сумму налога исчисленного.

Статьей 386.1 НК РФ установлен максимально возможный размер зачитываемого налога, уплаченного за пределами РФ: он не может превышать размер суммы налога, подлежащего уплате этой организацией в РФ в отношении указанного имущества. Сказанное означает, что нужно исчислить сумму налога на имущество в отношении зарубежной недвижимости за налоговый период по правилам гл. 30 НК РФ; это и будет максимально возможная сумма засчитываемого налога, уплаченная за пределами РФ.

Если сумма уплаченного за пределами РФ налога на недвижимость превышает сумму налога на это имущество, рассчитанную по нормам НК РФ, то сумму превышения зачесть нельзя (Письмо Минфина России от 25.10.2011 № 03-05-05-01/85).

Документальное оформление зачета налога на недвижимость.

Если российская организация уплатила налог на недвижимость в государстве, на территории которого расположена данная недвижимость, то для проведения зачета в целях устранения двойного налогообложения нужно подготовить два документа: заявление и документ об уплате налога. Указанные документы подаются российской организацией в налоговый орган по месту нахождения российской организации вместе с декларацией за налоговый период, в котором был уплачен налог за пределами территории РФ.

Заявление на проведение зачета.

Начнем с заявления. Никакой отдельной формы данного заявления не установлено, это означает, что его можно составить в произвольном виде. Формулировка просьбы в данном случае может быть, например, следующей:

В качестве приложения к заявлению нужно указать документ, подтверждающий уплату налога на территории иностранного государства.

Отметим, что сумма уплаченного налога указывается в заявлении в рублях, то есть нужно перевести сумму налога, уплаченную в валюте страны нахождения недвижимости, в рубли по курсу ЦБ РФ на дату уплаты налога в иностранном государстве.

Документ, подтверждающий уплату налога за пределами РФ.

Еще одним важным документом для проведения зачета налога на имущество является документ об уплате налога за пределами территории РФ. Никакой специальной формы для такого документа российским налоговым законодательством не установлено, он составляется по правилам страны нахождения недвижимости.

При подготовке указанных документов нужно помнить, что официальные документы, исходящие от иностранных государств (включая налоговые органы иностранного государства), должны быть легализованы. Если же соответствующее иностранное государство является членом Гаагской конвенции от 05.10.1961, то на данных документах достаточно проставления апостиля. Однако апостиль не может быть затребован, если законы, правила или обычаи, действующие в государстве, в котором представлен документ, либо договоренность между двумя или несколькими государствами отменяют или упрощают данную процедуру либо освобождают документ от легализации.

Особенности заполнения налоговой декларации.

В отношении имущества, имеющего местонахождение за пределами территории РФ (для российских организаций), декларация по налогу на имущество представляется в налоговый орган по местонахождению российской организации (п. 1 ст. 386 НК РФ).

Уточним, что в силу положений ст. 386.1 НК РФ право на зачет в РФ налога на имущество организаций в отношении имущества, принадлежащего российской организации и расположенного на территории иностранного государства, возникает у организации в том налоговом периоде, в котором налог на имущество недвижимость за границей был фактически уплачен в другом государстве. Следовательно, зачет производится за налоговый период, в котором налог на имущество недвижимость за границей фактически был уплачен за пределами территории РФ. Например, суммы налога на имущество, уплаченные в иностранном государстве в 2017 или 2018 году, отражаются в декларации по налогу на имущество организаций за 2017 и 2018 год соответственно (Письмо Минфина России от 16.10.2019 № 03-05-04-01/79654, направлено территориальным налоговым органам для применения в работе Письмом ФНС России от 18.10.2019 № БС-4-21/21444@).

Раздел 2 декларации по налогу на имущество организаций, форма которой утверждена Приказом ФНС России от 14.08.2019 № СА-7-21/405@, заполняется отдельно, в том числе в отношении недвижимого имущества, принадлежащего российской организации и расположенного на территории другого государства, в отношении которого суммы налога фактически уплачены за пределами РФ в соответствии с законодательством другого государства.

Коды видов недвижимого имущества приведены в приложении 5 к порядку заполнения декларации по налогу на имущество организаций. Код 04 обозначает имущество, принадлежащее российской организации и расположенное на территории другого государства, суммы налога по которому уплачены в соответствии с законодательством другого государства.

В строке с кодом 250 указывается уплаченная за пределами территории РФ согласно законодательству другого государства сумма налога в отношении имущества, принадлежащего российской организации и расположенного на территории этого государства, в соответствии с прилагаемым к декларации документом об уплате налога за пределами территории РФ, подтвержденным налоговым органом соответствующего иностранного государства.

по строке с кодом 260 указывается нулевое значение в случае, если значение строки с кодом 250 больше или равно разности строк с кодами 220 и 240;

по строке с кодом 260 фиксируется разность значений строк с кодами 220 и 240 за вычетом значения строки с кодом 250, если значение строки с кодом 250 меньше разности строк с кодами 220 и 240.

Если российская организация имеет на балансе в качестве объектов основных средств недвижимое имущество, которое расположено на территории, находящейся за пределами РФ, то такая недвижимость облагается налогом на имущество организаций по правилам гл. 30 НК РФ. Но при этом одновременно названное имущество может облагаться налогом на имущество по правилам государства, на территории которого оно находится.

Согласно нормам действующего налогового законодательства в данном случае можно избежать двойного налогообложения: ст. 386.1 НК РФ установлены условия проведения зачета налога, уплаченного за пределами РФ, в счет исчисленного налога на имущество по правилам гл. 30 НК РФ. Но зачесть можно только фактически уплаченный за пределами РФ налог и не более суммы налога на имущество, рассчитанного в соответствии с НК РФ в отношении обозначенной недвижимости.

Находясь как в России, так и за ее пределами, иностранцы могут покупать и продавать недвижимость в России, а также земельные участки, транспортные средства.

Для начала разберем вопрос: быть или не быть налогу на имущество с недвижимости, принадлежащей иностранцу, который живет не в России?

Операции по приобретению имущества

Представим распространенную ситуацию. Человек несколько лет живет за границей, но в России у него осталась квартира. Полагая, что статус нерезидента РФ, дает ему основания не оплачивать налог на имущество в России, налог за квартиру не платится вообще.

Об этой почетной обязанности гражданин может узнать неожиданно, приехав на Родину и увидев налоговые уведомления, в которых рассчитана сумма налога.

Важно! Обязанность уплаты налога на имущество не зависит от статуса иностранца: резидент или нерезидент. Даже если иностранец является нерезидентом РФ, но имеет недвижимость в России, он все равно должен платить налог.

Размер ставки налога на имущество зависит от вида имущества. Как правило, для квартир используется ставка 0,1% от кадастровой стоимости.

А если в собственности иностранца находится более дорогая недвижимость, например, роскошный дом на Рублевке, то ставка налога на имущество может быть выше — до 2% от стоимости недвижимости.

Но, даже имея льготу, иностранцу могут начислять налог по полной программе. Дело в том, что льгота носит заявительный характер, то есть иностранец должен представить в налоговую инспекцию документы, которые подтверждают льготу и выбрать один объект, по которому будет применена льгота (п. 3 ст. 407 НК РФ).

А может ли иностранец воспользоваться имущественным вычетом, приобретая квартиру или иной объект недвижимости в России?

Если иностранец являлся на момент приобретения налоговым резидентом РФ и имел налогооблагаемые в России доходы, то он может воспользоваться вычетом. Для этого ему нужно подать в налоговую инспекцию декларацию по форме 3-НДФЛ.

А в настоящее время иностранец может воспользоваться упрощенным порядком получения вычетов по расходам, возникшим в 2020 году. То есть получить вычет дистанционно, не выходя из дома, через личный кабинет налогоплательщика (Федеральный закон от 20.04.2021 № 100-ФЗ).

Иностранец может приобрести в России и транспортное средство.

В каких случаях иностранец должен уплачивать транспортный налог?

Если иностранец зарегистрировал транспортное средство на территории России, то он обязан платить транспортный налог, размер которого определяется в зависимости от мощности двигателя.

Иностранцы, также как и российские граждане, могут не оплачивать транспортный налог, если подпадают под льготы. Также, как и в случае с налогом на имущество, статус иностранца не имеет значения.

Если иностранец покупает землю в России, то он обязан платить земельный налог с кадастровой стоимости.

Операции по продаже имущества

Иностранец, имея в России недвижимость, может расстаться с ней.

Например, гражданин Турции, находясь у себя на Родине, продает российскую недвижимость. При этом гражданин на момент продажи не является налоговым резидентом РФ.

Какие налоги должны быть уплачены в этом случае?

По общему правилу, налог от продажи имущества относится к полученным доходам от российских источников (пп. 5 п. 1 ст. 208 НК РФ).

Обратимся к специально установленной норме в НК РФ. Так, например, совсем не платится налог при продаже недвижимости, которая находилась в собственности более 5 лет или более 3 лет, если получена по наследству в дар (п. 4 ст. 217.1 НК РФ).

Если же недвижимость была в собственности меньше минимального срока владения, то нерезиденты заплатят НДФЛ по повышенной ставке — 30%.

Но при наличии международных договоров, применяются правила, установленные в международных договорах (ст. 7 НК РФ). Это сделано для того, чтобы налог не уплачивался дважды: и в Турции, и в России.

В Соглашении об избежании двойного налогообложения, заключенного между Турцией и Россией от 15.12.1997 г., прописано, что доход, возникающий при продаже недвижимости может уплачиваться как в Турции, так и в России. В последнем случае производится зачет в Турции в части уплаченного в России налога (ст. 22 Соглашения).

Это означает, что если налог уплачен в России, то в Турции уплаченная сумма будет уменьшать налог.

Таким образом, налог уплачивается один раз.

А можно ли применить вычет при продаже недвижимости?

Нет, получить вычет, то есть уменьшить доходы от продажи на фактические расходы могут только налоговые резиденты РФ.

В отношении продажи автомобиля — иностранец наряду с российскими гражданами может не платить налог, если автомобиль находился в собственности более 3-х лет. Если это условие не выполняется, то нерезидент РФ заплатит налог с продажной стоимости по ставке 30% (Письма Минфина РФ от 22.06.2015 № 03-04-05/35996, от 21.10.2014 № 03-04-05/53035).

С доходов мы в большинстве случаев платим государству налог, в том числе за продажу квартиры — 13%, но в законе есть свои нюансы. Рассказываем все про налоги с продажи квартиры и как их платить.

Когда не надо платить налоги с продажи квартиры

Если продали недвижимость после истечения минимального срока владения

Жилье можно продать без налога после трех или пяти лет владения.

Минимальный срок владения три года, если недвижимость:

- считается единственной и на момент продажи у продавца нет в собственности других жилых помещений. Исключение — если купить второе жилье и в течение трех месяцев продать первое;

- приватизировали;

- получили в наследство или по договору дарения от члена семьи или близкого родственника;

- передали в обмен по договору пожизненного содержания с иждивением.

В остальных случаях минимальный срок владения — пять лет.

С 2020 года, согласно статье 407 НК РФ, от уплаты налога на имущество освобождаются герои Советского Союза и Российской Федерации, ветераны боевых действий, инвалиды, семьи военнослужащих и другие льготные категории.

Льгота предоставляется только на один вид имущества из указанных в законе:

- квартиру, часть квартиры или комнату;

- жилой дом или его часть;

- гараж и машино-место;

- хозяйственное строение;

- земельный участок.

Например, если у ветерана в собственности есть квартира, земельный участок и гараж, освободить от налога при продаже он сможет только один из объектов на выбор.

Пенсионерам, инвалидам и владельцам хозяйственных строений площадью до 50 кв. м льгота рассчитывается автоматически, подтверждать самостоятельно ее не нужно. Остальные могут подать заявление на получение льготы через Госуслуги или в ближайшем центре МФЦ — налоговая рассмотрит заявление и даст ответ в течение 30 дней.

Продали жилье по той же цене или ниже

- Если недвижимость была продана дешевле, чем покупалась, но не меньше, чем за 70% кадастровой стоимости. Кадастровая цена рассчитывается на 1 января того года, в котором была продана недвижимость.

- Квартира продана по той же цене, что и была приобретена, и эта стоимость не меньше 70% кадастровой цены.

Сколько платить

По Федеральному закону от 02.07.2021 № 305-ФЗ доход с продажи недвижимости физлицом облагается налогом НДФЛ в размере 13% для налоговых резидентов России и 30% для нерезидентов.

Налоговые резиденты — это люди, которые находятся в России не меньше 183 дней в году. Гражданство тут не имеет значения: иностранцы тоже могут быть налоговыми резидентами РФ, а россияне, постоянно живущие за границей, ими не быть.

Исключение: сотрудники ведомств в командировках и российские военные, которые служат в других странах.

Как рассчитать налог при продаже недвижимости

Налоговая инспекция рассчитывает налог по формуле:

НДФЛ = Стоимость квартиры х 13%

Стоимость берется из договора купли-продажи или считается 70% от кадастровой стоимости — зависит от того, какая из цифр больше.

Кадастровая стоимость имущества — это цена недвижимости, которую определяет государство по методу массовой оценки жилья в определенном регионе. Она учитывает только общие характеристики жилья: транспортную доступность, местную инфраструктуру и район.

Узнать кадастровую стоимость жилья можно на сайте Росреестра.

Но на налоге можно сэкономить. Как — расскажем дальше.

Новые условия уплаты налогов при продаже квартиры в 2021 году

Появились льготы для дольщиков

В 2021 году для участников жилищно-строительных кооперативов и покупателей квартир в новостройках и квартир по договору долевого участия срок владения будет начинаться с момента оплаты договора, а не с даты регистрации права собственности на недвижимость, как это было раньше. Теперь можно купить квартиру на этапе котлована и через три года продать ее, когда дом достроят. Без налога.

Сократился срок получения налогового вычета

Согласно Федеральному закону от 20.04.2021 № 100-ФЗ, получить налоговый вычет после продажи квартиры, земельного участка и дома станет проще. Теперь не нужно составлять декларацию НДФЛ-3 — достаточно подать заявление в личном кабинете налогоплательщика для физических лиц. Налоговая будет сама собирать все данные и отправлять предзаполненное заявление в личный кабинет. Нужно только перепроверить данные и добавить дополнительную информацию

Как сэкономить на налогах: применить налоговый вычет или вычесть расходы на покупку

Российское законодательство предлагает два варианта вычета, позволяющие снизить налоговую нагрузку или полностью от нее освободиться.

Применить фиксированный вычет. Он уменьшает сумму, с которой нужно платить налог. Максимальный размер вычета — 1 млн руб. при продаже жилых помещений и 250 тыс. для гаражей и других нежилых объектов. Он применяется ко всем проданным объектам за год в целом, если собственник продает сразу несколько квартир.

Например, Михаил за год продал квартиру за 7 млн руб. и дачный участок с жилым домом за 3 млн руб. За счет вычета ему нужно будет заплатить налог не с 10 млн руб., а с 9 млн руб. (7 млн руб. + 3 млн руб. - 1 млн руб.).

Если стоимость продаваемой недвижимости меньше 1 млн руб., то платить налог не нужно, так как его полностью покроет вычет.

Если у недвижимости несколько собственников, вычет 1 млн или 250 тыс. руб. равномерно распределяется между совладельцами пропорционально их доле.

Вычесть расходы на покупку недвижимости. Из стоимости недвижимости можно вычесть расходы на покупку жилья. То есть можно заплатить только за разницу между суммой покупки и продажи квартиры. Если квартиру получали по программе реновации, учитываются расходы на покупку квартиры, которую сдали в обмен на новую.

Например, Юлия покупала квартиру за 10 млн руб., а продала за 12 млн руб. НДФЛ она заплатит не за 12 млн руб., а только за 2 млн руб., так как вычла 10 млн руб. в качестве расхода. В итоге она заплатит налог в размере 260 тыс. руб. (13% от 2 млн руб.).

Как получить вычет

С 2021 года получить вычет можно по упрощенной системе и подать заявление через личный кабинет налогоплательщика для физических лиц. Для этого понадобятся копии договоров купли-продажи имущества, договоров мены и т. д. Если подается заявление на вычет расходов, будут нужны банковские выписки, платежные поручения и другие документы, подтверждающие факт купли-продажи имущества и сумму сделки. Налоговые органы проверят и соберут информацию и пришлют предзаполненное заявление для утверждения.

Если подать информацию до 1 марта следующего года, предзаполненное заявление придет до 20 марта. Если позже, заявление пришлют в течение 20 дней после подачи. Налоговая принимает решение о возврате в течение трех дней, а деньги в случае положительного решения перечислит в течение 15 дней.

Как заплатить налог

Подать декларацию по форме НДФЛ-3 можно через Госуслуги, сайт ФНС или в налоговой инспекции по месту регистрации до 1 декабря текущего года. Если не заплатить, будут начисляться пени в размере 1/300 от текущей ставки рефинансирования Центрального банка РФ за каждый день просрочки.

Если продать жилое имущество меньше чем за 1 млн руб. или нежилое за 250 тыс. руб., декларацию подавать не нужно.

Кому и какие налоги платить при покупке и продаже квартиры - рассказываем о налогах при продаже или покупке жилья простым языком, в пошаговых схемах и пояснениях к каждой ситуации по продаже или покупке недвижимости.

Оглавление

Рассказываем о налогах при продаже или покупке жилья простым языком, с объяснением в схемах.

Вне зависимости от причины перехода права собственности в отношении жилой недвижимости сопровождающие этот переход операции подразделяются на приобретение и отчуждение. Производя отчуждение (продажу, дарение) жилой собственности недавний ее владелец при обозначенных условиях (схема ниже) должен выплатить государству налог – на прибыль, если бывший собственник является юрлицом или на доходы (НДФЛ), если квартира принадлежала физлицу.

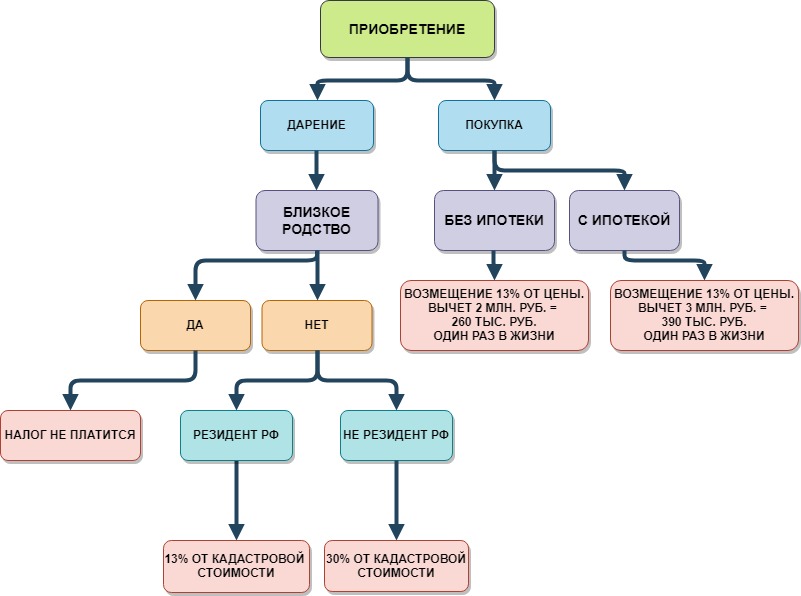

Налоги при приобретении недвижимости (дарение, покупка)

*Налоговыми резидентами РФ являются россияне и граждане иных государств, если они более полугода (свыше 183 суток) за двенадцатимесячный период находятся в России. Период нахождения физлица в России считается беспрерывным при его выезде за границы РФ для обучения, прохождения лечения или осуществления трудовых обязанностей сроком менее шести месяцев, т.е. краткосрочно (ст.207 п.2 Налогового кодекса). Налоговая ставка для физлиц-резидентов РФ составляет 13% (ст.224 п.1 Налогового кодекса).

**Налоговыми нерезидентами РФ признаются, соответственно абзацу выше, россияне и иностранцы, находившиеся в России непрерывно менее полугода (т.е. менее 183 дней). С физлиц-нерезидентов РФ взымается налоговая ставка 30% размера (ст.224 п.3 Налогового кодекса). Также нерезидентам не доступен имущественный вычет по налогам, равный миллиону рублей (письмо Минфина за №03-04-05/53035).

Способ перехода на пониженную налоговую ставку для нерезидента – осуществление сделки дарения жилья в пользу близкого родственника-резидентом РФ, а затем проведение сделки продажи квартиры от имени одаряемого.

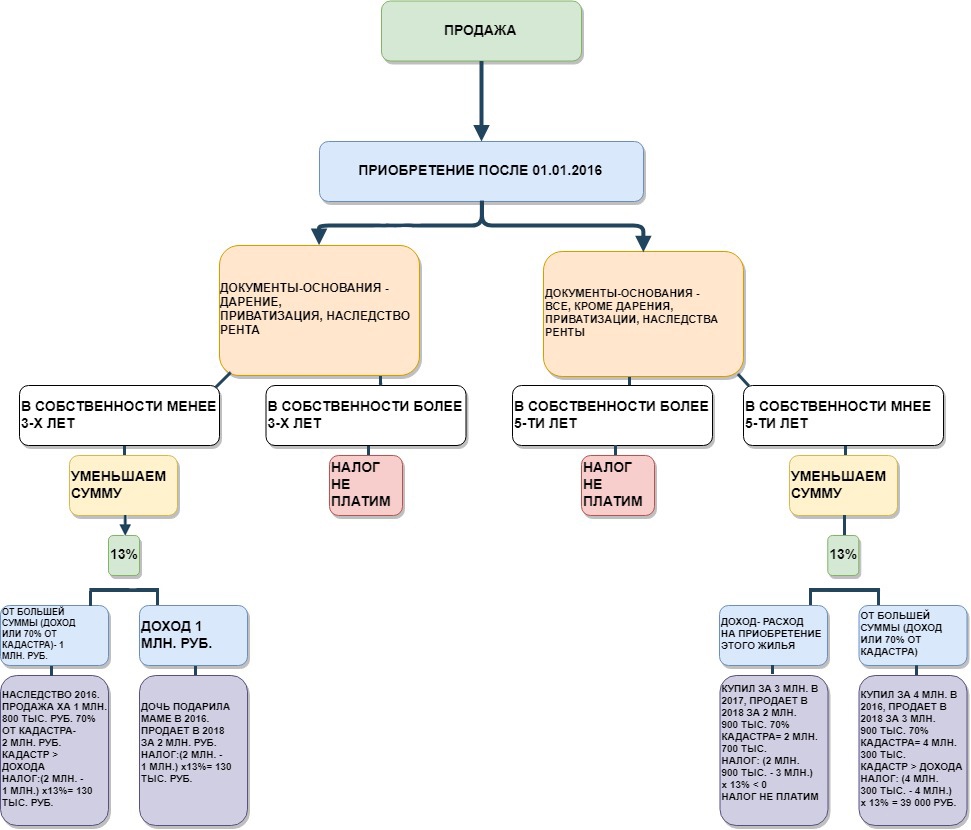

Налоги при продаже недвижимости

Допускается однократное проведение кадастровой оценки за трехлетний период (ст.11 закона за №237).

При владении проданной недвижимой собственностью менее, соответственно, 3-х либо 5-ти лет обязательна подача налоговой декларации, пусть даже потребности уплаты налога нет (ст.228 п.1 пп.2 Налогового кодекса). Отметим, что обязанность подачи НДФЛ возлагается как на резидентов РФ, так и на нерезидентов.

Указанный коэффициент 0,7 (т.е. 70% от стоимости по кадастру) является понижающей величиной, значение которой может быть более низким по решению местных органов власти.

Выяснить текущую кадастровую стоимость принадлежащей вам недвижимости можно полностью бесплатно на официальном сайте росреестра.

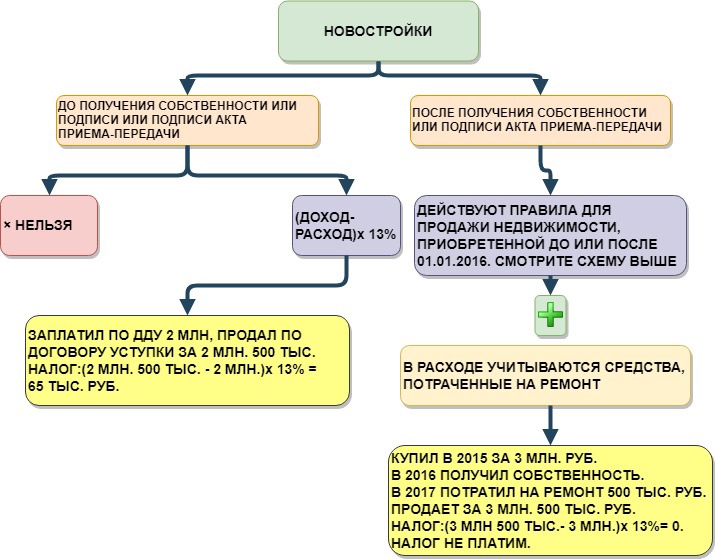

Квартира-новостройка и налоги

В отношении новостроек основной налоговый вопрос – следует ли платить налог при фактическом отсутствии собственности. Отметим, что жилье в новостройке признается законом собственностью владельца лишь с момента ее регистрации.

*Налоговая служба учтет расходы на ремонт квартиры, если жилье приобретено без отделки (новостройка), либо нуждается в отделке (вторичка). Этот момент следует отразить в договоре купли-продажи, акте приема-передачи или ином документе, служащем подтверждением перехода прав на квартиру собственнику (ст.220, п.5.3 Налогового кодекса).

Продажа одного и покупка другого жилья в этом же году

Рассмотрим порядок выплаты налога и доступности имущественного вычета при реализации квартиры с приобретением новой в налоговом периоде одного года.

*Особое исключение по налоговому вычету применяется к гражданам, использовавшим до 2001 года правом возврата части НДФЛ – они вправе обратиться за вычетом повторно.

Неверно считать налоговые выплаты за проданное, а после купленное жилье взаимозачетом. Порядок здесь другой:

продажа жилья дает его собственнику доход, с которого при названных выше условиях уплачивается налог государству;

покупка жилья позволяет собственнику обратиться к налоговой службе за имущественным вычетом. При условии, что квартира покупалась без субсидированных государством (маткапитал и т.п.), работодателем, либо иными лицами средств.

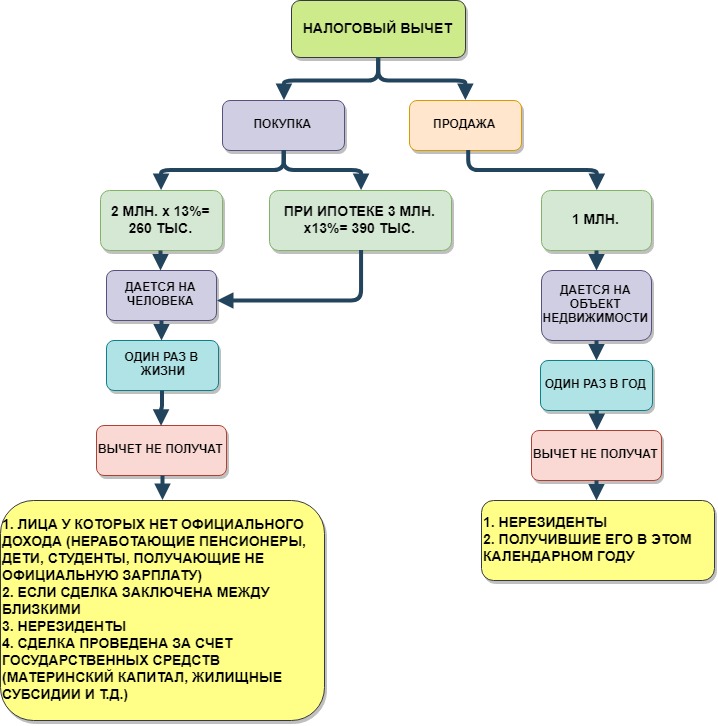

Налоговый вычет при покупке и продаже недвижимости

Гражданин вправе совершить сделку продажи жилья, а через некоторое время или сразу же – сделку покупки квартиры. И у него есть полное право обратиться за вычетами по обеим сделкам, оформив на каждую документы в отдельности и подав их одновременно. Почему нет? Это законом не запрещается. И скорее всего гражданин получит вычет по обеим сделкам, проведенным им в одном налоговом периоде. Только это будут отдельные вычеты по каждой сделке, а не взаимозачетные.

*Право вычета на покупку однократно предоставляется государством не на жилой объект недвижимости, а купившему это жилье гражданину (ст.220 п.11 Налогового кодекса).

Кстати, при частичном использовании права на вычет ранее, купившее новую квартиру лицо вправе обратиться с заявлением на оставшуюся сумму вычета. Напоминаем, что начала 2014 года размер вычета допустимо применять не только к одному недвижимому объекту, но и к нескольким, причем без ограничения срока погашения вычета (ст.220 п.3 пп.1 Налогового кодекса).

**Право имущественного вычета при продаже жилой недвижимости возникает у гражданина однократно за год (один налоговый период) (ст.220 п.2 пп.1 Налогового кодекса). Вычет предоставляется на сумму продажи до миллиона рублей. И если собственник намерен поочередно продать несколько объектов недвижимости, ему выгоднее учесть ограничения имущественного вычета по сумме и срокам.

Вопрос-ответ (54)

Покупала комнату в общежитии в 2009г за 400 000 руб. Налоговые выплаты получила. Если я буду покупать жилье, смогу ли ещё получать выплаты? Слышала, что нет.

Здравствуйте,получила квартиру по расселению в собственности она не была ,была по соцнайму, приватизировала и сразу же продала за 2 000 000млн.руб, в этом же году приобрела квартиру за

1 275 000 ,смогу ли получить какую то сумму денег на руки после взаимовычета?

Здравствуйте, подскажите пожалуйста родители собрались продавать квартиру, она в собственности более пяти лет за 2700000, и потом купить поменьше в пределах 2300000, будут ли они платить какие либо налоги при продаже или покупки? И еще вопрос могут ли они получить налоговый вычет если оба являются неработающими пенсионерами?

При продаже родители налог не платят.

Относительно получения каждым вычета с покупки.

Пенсионер имеет право подучить вычет с покупки жилья (каждый с 2 млн руб) - в течение 3 лет после выхода на пенсию.

То есть: если бы сразу покупали жилье, то можно было бы учесть Год обращения за вычетом + 3 предыдущие года.

И дополнительно: в интересах вычета для обоих, родителям при покупке стоит оформить новую квартиру в совместную собственность.

Добрый день. Подскажите пожалуйста, продали и купили новостройку в один год, дом ещё не сдан, сдаётся в следующем году, могу ли сделать взаимозачет?

Недостаточно информации. обратитесь в Налоговую

Здравствуйте,получила квартиру в наследство в собственности 1 год, решила продать за 3500000 и купить другую за 5000000 с вложением мат капитала могу ли я обнулить налог продажи налогом с покупки?

С продажи за 3500тыс р вам положено заплатить налог 13% с 2500тыс р , равный 325000рублей (Это при условии подаче заявления на вычет в размере 1 млн. руб)

Если вы не пользовались возвратом налога с покупки квартиры в размере 260 тыс р, один раз в жизни вы имеете право зачесть эту сумму в счет полагающегося к уплате налога (если продажа и покупка произойдет в одном календарном году), подав соответствующее заявление в Налоговую.

Вам останется оплатить 325000 -260000 =65000руб

Добрый день! Покупаю долю , одну треть, у бывшего мужа после развода, за 1 200 000 руб, (квартира приватизирована более 5 лет, я, бывший муж и дочь владеем по одной трети доли) 1.Нужно ли мне платить налог? 2.Будет ли мой бывший муж платить налог? 3.Буду ли я иметь право на налоговый вычет? 4.Возможно ли мне выкупить эту долю через ипотеку или только возможно взять кредит?

Здравствуйте. Приобрёл в 2018 г. квартиру по дду за 3200000,в 2021 г. продаю её за 6млн. и покупаю новую недвижимость за 6млн.200т.Ранее использовал налоговый имущественный вычет, какие налоги должен уплатить?

Добрый день! Подскажите пожалуйста приобрел квартиру в новостройке в ипотеку в 2018 году за 2581000 (ипотека 1800000), право собственности с 2021 с января месяца), решил ее продать в 2021-2022 году за 5200000 и в этом же году приобрести квартиру за 6200000.какой будет налог за старую квартиру и смогу ли я получить вычет за новую? Налоговым вычетом не пользовался. Собственник

Добрый день! Наша семья из 4х человек приватизировала квартиру в 1999году в равных долях, сведения занесены в БТИ. В росреестре в 2021 году зарегистрировали права на эту квартиру, также на 4х человек. Если мы продадим эту квартиру в 2021 году и купим новую на эти же деньги в сумме 2100 тыс руб. на какие налоги и в каких размерах мы попадаем? как распределяться налоги, если продают 4 человека и купит только один из собственников-пенсионер?

Добрый день. Если я у племянницы покупаю полдома и половину садового участка, полученных ею по наследству и ей не нужных, то мне придется платить налог с покупки? Кадастровая стоимость в сумме 500000. Я не работающая пенсионерка. Спасибо.

Вы как Покупатель не платите налог. НАлог с дохода заплатит племянница, если если срок владения менее трех или 5-ти лет. Чтобы определить срок владения , требуется смотреть документы, и от кого подучено наследство. Например, владела ли она частью дома до смерти Наследодателя и тд.

Добрый день. Я купила квартиру у отца 15.06.21 за 3 мил. и сейчас решила её продать тоже за 3 мил. Попадаю я на налог?

1. Исходим из того, что вероятно = 0,7 умноженное на кадастровую стоимость - это менее, чем сумма 3млн, которая будет указана в договоре.

2. Если вы захотите после продажи в 2021 году подать в 2022 году Заявление в Налоговой с просьбой снизить налогооблагемую базу , с учетом ПРОИЗВЕДЕННЫХ ВАМИ ЗАТРАТ, то вы должны будете доказать, что при родственной сделке вы действительно оплатили отцу 3млн руб, например, предоставить банковский ордер.

Получил в 2017 году в дар от своей матери дом.В 2021г продаю этот дом за 4500000р и в этом же году покупаю квартиру за 2500000р.Буду ли я платить налог и какой.Я пенсионер 4 года уже не работаю.Спасибо.

Так как дом пожарен близким родственником, то безналоговый пениод владения - 3 года достаточно. Вы не будете платить налог с продажи.

ВОТ ПОЧЕМУ: По общему правилу минимальный предельный срок владения объектом составляет пять лет (п. 4 ст. 217.1 НК РФ). В ряде случаев он может быть и меньше. Так, например, если в собственности налогоплательщика (включая совместную собственность супругов) на дату госрегистрации перехода права собственности к покупателю на проданный объект недвижимого имущества в виде комнаты, квартиры, жилого дома, части квартиры, части жилого дома или доли в праве собственности на жилое помещение не находится иного жилого помещения (доли в праве собственности на него), то минимальный предельный срок владения объектом недвижимого имущества будет составлять три года (подп. 4 п. 3 ст. 217.1 НК РФ).

Здравствуйте! Моя дочь для нас,мамы с сестрой взяла эпотечный кредит,чтобы купить однокомнатную квартиру малогабаритную 27кв.м в 2020г,где сделали ремонт,а в 2021 году продаём,чтобы расширить квадратные метры. Сколько нам платить налог?

Формально, если дочь купила квартиру и оформила право собственности на себя, то именно ей идти в Налоговую в 2021 году платить налоги. Налог зависит от того, за сколько она купила квартиру, сколько процентов переплатила банку, и по какой цене квартира будет продана. Почитайте здесь ответы на похожие вопросы.

ТОчнее - если квартира будет продана в 2021 году, то Декларацию о продаже дочери подавать в Налоговую в 1-м квартале 2022 года.

Надо ли платить налог при покупке квартиры ?

При покупке - не надо. Наоборот, если у вас есть официальная зарплата, то вы можете вернуть до 260 тыс руб через Налоговую либо вашего работодателя (организацию), если квартира стоит 2млн или более.

Я , неработающая пенсионерка. Купила квартиру за 1 млн, от продажи дома. Надо ли платить мне налоги с продажи или с приобретения?

Надо ли платить налог с продажи ДОМА - возьмите все документы на дом, в том числе те, по которым вы им владели, обозначьте цену его продажи и в Налоговой консультант вам определит, требуется ли заплатить налог с его продажи.

Если да, то стоит знать: каждый человек имеет право однажды зачесть сумму налога с продажи - за счет полагающейся ему налога к вычету, полагающейся ему С ПОКУПКИ. И уточните у Налоговой про такой взаимозачет, в случае необходимости.

Здравствуйте. Подскажите пожалуйста. я работающая пенсионерка, продаю квартиру за 3 700 000руб. которую приватизировала 29.09.2021г. какой налог я заплачу?

И еще вопрос.. покупатели квартиры продают свою квартиру (менее 3х лет владеют) за 3млн.руб. и приобретают у меня, какой налог заплатят они, с суммы 3млн.руб. или с разницы между покупками 700тыс.руб?

1. Если 0,7* умноженное на кадастровую стоимость вашей квартиры = менее, чем 3700тр, то налог вы заплатите с 2700тыс.р * 0,13. Если при подаче декларации подадите заявление на предоставление вычета с дохода в размере 1 млн р.

2. Налог покупателей при продаже их квартиры зависит от того, как они им досталась. Если по договору приватизации, наследство или дарение, то налогом облагается их сумма 2000 000рублей. Покупая вашу квартиру, они в следующем году могут при подаче Декларации подать заявление О ВЗАИМОЗАЧЕТЕ налога. Это если они еще не пользовались вычетом (то есть возвратом налога с покупки).

Так как каждый человек 1 раз в жизни имеет право сделать взаимозачет - зачесть налог с 2000 000, полагающийся ему к уплате в счет вычета с 2 млн рублей, полагающиеся ему к возврату за покупку квартиры.

Здравствуйте!Дочь продает 1- комнатную квартиру (в собственности 5 лет,она одна собственник,другого жилья нет) и в одно время покупает 3- комнатную квартиру,правильно ли я понимаю, что с однокомнатной налогового вычета не будет а с трехкомнатной можно ожидать 260 000 ?

ДА, налог дочь не должна платить с продажи 1-комнатной. А с покупки имеет право вернуть 260000руб, если имеет официальный доход по 2НДФЛю

Добрый день. Смогу ли я получить имущественный налоговый вычет при покупке квартиры,находящейся в собственности у покупателя менее 3 лет?

Да, вы имеете право на вычет независимо от времени владения Продавцом. Главное в этом - не соглашаться на занижение цены в договоре, которое возможно, предложит Продавец для снижения налогов. Если поставленная цена в договоре будет ниже примерно 5-10% от рыночной, у налоговых органов возникнет сомнение в честности сделки. Ведь эта сумма в договоре будет предъявлена вами, когда в ы подадите заявление в Налоговую на вычет. Если цена будет неадекватна рынку, есть основание подозревать вас как покупателя в сговоре, говоря юрид. языком.

Так что на стадии переговоров лучше отрегулировать с Продавцом вопрос о цене, с учетом того, что он заплатит определенную сумму налогов.

Добрый день! Квартира продана в августе этого года как единый объект, продавались одновременно все доли ( их три). Два собственника долей освобождены от уплаты НДФЛ т.к. владели своими долями свыше 3х лет ( все три собственника близкие родственники).Можем ли мы (освобожденные от уплаты налога) передать свое право на налоговую скидку третьему собственнику? Спасибо заранее. С уважением, Василий.

Нет, передать такое право невозможно. Каждый отчитывается и платит налог по своей доле.

Единственно - если третий собственник получил долю по наследству или в дар, то закон разрешает учесть затраты Дарителя / или Наследодателя. Если например, тот приобретал данную квартиру и есть документы, подтверждающие его расходы.

Задать вопрос

Ваш вопрос принят. Мы постараемся ответить на него в ближайшее время.

Похожие статьи

Как посчитать налог, какие налоговые вычеты положены, какую цену выгоднее указывать в ДКП, как платить налог со сдачи ипотечной квартиры, примеры расчета налога и вычета

Имущественные налоговые вычеты и льготы - расчеты и тонкости - нужно ли платить налог на дарение и наследство, налог на имущество - когда платить и сколько, как получить возможные вычеты и льготы, как снизить имущественный налог, налог на доходы физических лиц и имущественные вычеты, налог при покупке объектов недвижимости.

Рассмотрены возможности вычета налогов после купли жилья полным расчетом и в ипотеку. Приведен порядок оформления НДФЛ, перечислены обязательные документы, онлайн калькулятор суммы налогового вычета.

Другие статьи раздела

Оспаривание кадастровой стоимости — Как добиться пересмотра и снижения кадастровой цены объекта недвижимости (квартиры, дома, земельного участка), почему оценка кадастровой стоимости бывает ошибочной, порядок кадастровой переоценки на комиссии и в суде, когда выгоден результат оспаривания кадастровой стоимости

Читайте также: