Если не платить авансовые платежи по транспортному налогу

Обновлено: 06.05.2024

Транспортный налог относится к региональным. Законодательные органы субъектов Российской Федерации определяют для организаций:

- налоговую ставку в пределах, установленных Налоговым кодексом;

- порядок уплаты налога — с авансовыми платежами или без;

- налоговые льготы и условия для их применения.

Все эти сведения по транспортному налогу смотрите на официальном сайте региона.

Какие организации платят транспортный налог

Хотите легко платить налоги и отчитываться по ним? Пользуйтесь облачным сервисом Контур.Бухгалтерия! Сервис напомнит об уплате налогов, проведет расчет и автоматически сформирует декларацию.

Транспортный налог не платят организации, которые владеют транспортом, не признаваемым объектом налогообложения (п. 2 ст. 358 НК РФ). Также освобождены льготники и лица, перечисленные в ст. 357 НК РФ — UEFA и дочерние организации UEFA в период по 31 декабря 2021 года включительно, FIFA и дочерние организации FIFA и другие.

Какие транспортные средства облагаются налогом

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы, самолеты, вертолеты, теплоходы, яхты и другие машины и механизмы. Не являются объектом налогообложения:

- легковые автомобили, оборудованные для использования инвалидами;

- легковые автомобили мощностью до 100 л. с., полученные через органы соцзащиты;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности у организаций и ИП, которые занимаются перевозкой пассажиров и грузов;

- тракторы, самоходные комбайны, специальные сельскохозяйственные автомобили, используемые для производства сельскохозяйственной продукции и в других сельскохозяйственных работах;

- транспортные средства федеральных органов исполнительной власти, где законодательно предусмотрена военная или приравненная к ней служба;

- транспортные средства, находящиеся в розыске, если угон документально подтвержден уполномоченным органом.

Когда отчитываться по транспортному налогу

Хотите легко платить налоги и отчитываться по ним? Пользуйтесь облачным сервисом Контур.Бухгалтерия! Сервис напомнит об уплате налогов, проведет расчет и автоматически сформирует декларацию.

Сроки уплаты транспортного налога

До 2021 года сроки уплаты налога и авансовых платежей устанавливали регионы. Теперь их сделали одинаковыми по всей стране — не позднее последнего числа месяца, следующего за истекшим кварталом. С учётом выходных в 2021 году даты следующие:

- налог по итогам 2020 года — не позднее 1 марта 2021 года;

- авансовый платёж за I квартал 2021 года — 30 апреля 2021 года;

- авансовый платёж за II квартал 2021 года — 2 августа 2021 года;

- авансовый платёж за III квартал 2021 года — 1 ноября 2021 года.

Субъекты РФ по-прежнему могут отменять авансовые платежи. Если в вашем регионе их отменили, то платите только по итогам года.

Транспортный налог и авансовые платежи перечисляются в бюджет по месту нахождения транспортных средств.

.jpg)

Налоговая база и налоговые ставки

Налоговая база определяется отдельно по каждому транспортному средству. Налоговые ставки устанавливаются в регионе и зависят от характеристик транспортного средства, указанных в технической документации:

- для транспортных средств с двигателями — от мощности двигателя в лошадиных силах,

- для воздушных транспортных средств с реактивными двигателями — от суммарной паспортной статической тяги реактивного двигателя на взлетном режиме в земных условиях в килограммах силы,

- для водных несамоходных транспортных средств — от валовой вместимости.

Для других водных и воздушных транспортных средств единицей для расчета налога считается само транспортное средство. Налоговая база по ним определяется отдельно. Субъекты РФ могут увеличивать или уменьшать федеральные налоговые ставки, но не более чем в десять раз.

Ставки транспортного налога по регионам и годам приведены здесь.

Если налоговые ставки не определены законами субъектов Российской Федерации, применяются ставки, указанные в п. 1 ст. 361 Налогового кодекса.

Как рассчитать транспортный налог и авансовый платеж по нему

Хотите легко платить налоги и отчитываться по ним? Пользуйтесь облачным сервисом Контур.Бухгалтерия! Сервис напомнит об уплате налогов, проведет расчет и автоматически сформирует декларацию.

Региональные власти устанавливают, нужно ли перечислять авансовые платежи или платить транспортный налог только по итогам налогового периода. Они могут отменить авансовые платежи для отдельных категорий налогоплательщиков.

Организации самостоятельно исчисляют транспортный налог и авансовые платежи по нему. Авансовый платеж за каждый отчетный период = 1/4 × налоговая база × налоговая ставка.

Для легковых автомобилей из специального перечня с высокой средней стоимостью при расчете налога и авансовых платежей применяют повышающие коэффициенты:

- если средняя стоимость составляет 3—5 млн рублей включительно и с года выпуска прошло не более 3 лет — коэффициент равен 1,1;

- если средняя стоимость составляет 5—10 млн рублей включительно и с года выпуска прошло не более 5 лет, коэффициент равен 2;

- если средняя стоимость составляет 10—15 млн рублей включительно и с года выпуска прошло не более 10 лет, коэффициент равен 3;

- если средняя стоимость превышает 15 млн рублей и с года выпуска прошло не более 20 лет, коэффициент равен 3.

Возраст машины для повышающих коэффициентов считается с года выпуска. Например, если автомобиль выпущен в 2020 году, то в 2020 году ему 1 год, в 2021 году — 2 года, и так далее. Если возраст отличается от указанного в перечне, повышающий коэффициент не применяется.

Сумма налога, которую организация платит по итогам налогового периода, равна разнице между исчисленной суммой налога и суммами авансовых платежей по налогу, уплаченных в налоговом периоде.

Хотите легко платить налоги и отчитываться по ним? Пользуйтесь облачным сервисом Контур.Бухгалтерия. Здесь вы можете легко вести бухучет, начислять зарплату и отправлять отчетность онлайн. Сервис напомнит об уплате налогов, проведет расчет и автоматически сформирует декларацию.

С 1 января 2021 с транспортным и земельным налогом надо работать по-другому. Отменены декларации, изменён срок уплаты авансов и установлены новые правила взаимодействия с ИФНС по льготам и расчёту налога.

Отчётность и уплата налогов

С 1 января 2021 года декларации по транспортному и земельному налогам отменили. За 2020 год и будущие периоды отчитываться не нужно (п. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). Налоговая продолжит принимать уточнённые декларации за более ранние периоды в стандартном порядке.

Также теперь сроки уплаты земельного и транспортного налогов сделали одинаковыми по всей России. С учётом выходных даты следующие:

- налог по итогам 2020 года — не позднее 1 марта 2021 года;

- авансовый платёж за I квартал 2021 года — 30 апреля 2021 года;

- авансовый платёж за II квартал 2021 года — 2 августа 2021 года;

- авансовый платёж за III квартал 2021 года — 1 ноября 2021 года.

Авансовые платежи не перечисляйте, если они отменены в регионе.

Заявление на льготу по транспортному и земельному налогам

Из-за отмены декларации изменился порядок получения льгот по земельному и транспортному налогам. Теперь организации должны подавать в ИФНС только заявление о предоставлении налоговой льготы.

Как заполнить заявление

Форма заявления утверждена Приказом ФНС России от 25.07.2019 № ММВ-7-21/377@. Она одинакова для земельного и транспортного налогов.

На титульном листе укажите код налогового органа и данные своей организации: наименование, ИНН и КПП, контактный телефон. Выберите, каким способом хотите получить результаты рассмотрения заявления: 1 — лично в налоговой, 2 — по почте, 3 — по ТКС.

Для льгот по транспортному налогу предназначен раздел 5. Отдельный раздел заполните по каждому транспортному средству. Укажите код вида транспорта (01 — автомобиль, 02 — грузовик, 03 — автобус и т.д.), марку, госномер и период действия льготы.

В поле 5.5 укажите код вида льготы из приложения № 1 к Порядку заполнения.

В поля 5.6.1 и 5.6.2 впишите дату и номер регионального закона. В поле 5.6.3 укажите его статью, пункт, подпункт и абзац. Формат заполнения по клеткам следующий:

- 1-4 для номера статьи;

- 5-8 для номера части;

- 9-12 для номера пункта;

- 13-16 для номера подпункта;

- 17 — 20 для номера абзаца;

- 21-24 для прочих реквизитов.

Пустые клетки заполните нулями.

Если прикладываете подтверждающие документы, запишите информацию о них в поля 5.7.1–5.7.5.

Для льгот по земельному налогу используйте раздел 6. Порядок заполнения практически полностью аналогичен транспортному. В поле 6.1 укажите кадастровый номер участка, в поле 6.2 — период действия льготы, в поле 6.3 — код льготы из Приложения № 2 к Порядку. Далее заполните форму данными нормативного документа, вводящего льготу, и реквизиты подтверждающих документов.

Листы с информацией о льготе заполняются отдельно по каждому льготируемому объекту. КПП указывается по месту нахождения объекта, поэтому код на листе информации может отличаться от кода на титульном листе (письмо ФНС России от 03.02.2020 № БС-4-21/1599@).

Прилагать к заявлению подтверждающие документы не обязательно, но при желании налогоплательщик может это сделать (п. 3 ст. 361.1, п. 10 ст. 396 НК РФ). Если их не приложить, налоговики запросят подтверждение льготы у госорганов и других источников. Если там они не смогут получить их самостоятельно, то все равно обратятся за документами к вам.

Когда и куда подать

Срок подачи заявления не установлен, но сделать это следует до даты уплаты налога, чтобы у ИФНС были все сведения для проверки поступившей суммы. Заявление о льготе за 2020 год налоговая рекомендовала подать в первом квартале 2021 года.

Налоговый орган рассмотрит заявление в течение максимум 60 дней, после чего сообщит, можете ли вы воспользоваться льготой (п. 3 ст. 361.1, п. 10 ст. 396 НК РФ).

Что будет, если не заявить льготу

В течение 10 рабочих дней нужно будет подать в налоговую заявление на льготу и подтверждающие её документы. Заявление рассмотрят и решат, правомерно ли применение льготы. Если нет — придется доплатить налог, пени и, возможно, штраф по ст. 122 НК РФ. В следующем разделе подробнее о том, как действовать при расхождении расчётов с налоговой.

В расчётах ошиблись вы

В расчётах ошиблась налоговая

Сумма, рассчитанная налоговой, может оказаться завышенной. В этом случае представьте в ИФНС пояснения (документы), которые подтвердят, что вы заплатили правильно. НК РФ даёт на это 10 рабочих дней, но налоговая должна рассмотреть ваши данные, даже если срок подачи нарушен (письмо ФНС России от 13.08.2019 № АС-4-21/16019@).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

В соответствии с положениями гл. 28 НК РФ лицо, владеющее транспортным средством, обязано уплачивать налог за его использование.

Как рассчитать транспортный налог?

Для расчета используется следующая формула:

ТН = НС (налоговая ставка) х Мощность ТС х кол-во месяцев владения/12

При расчете суммы сбора на авто, чья стоимость превышает 3 млн. руб., используются повышающие коэффициенты. Они утверждаются на законодательном уровне.

Ставки каждый регион определяет самостоятельно, но они не должны быть увеличены или уменьшены более чем в 10 раз.

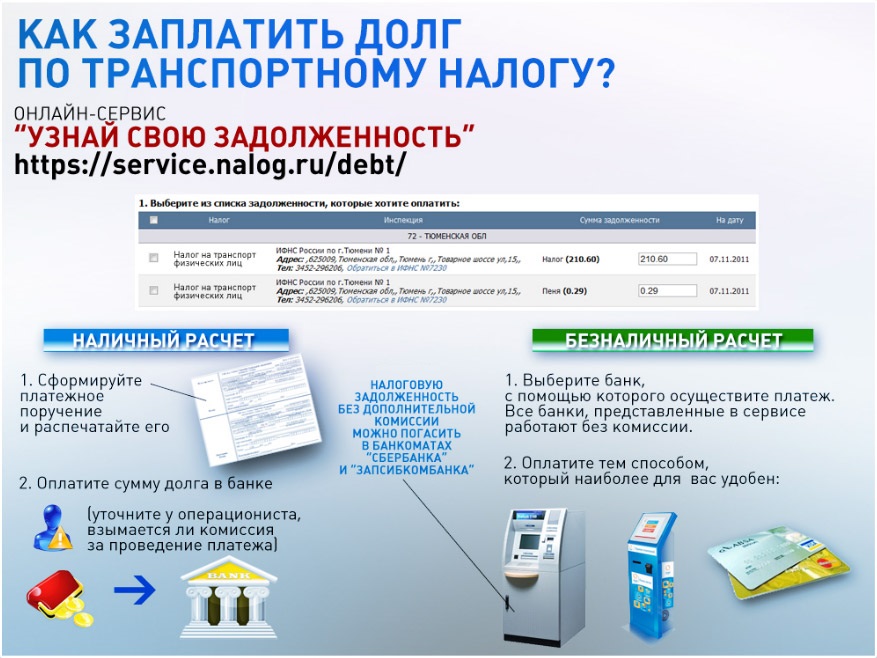

Как узнать задолженность по транспортному налогу?

Как правило, сумма задолженности указывается в письме, которые присылают гражданину в конце года. Но бывает так, что письмо по каким-то причинам не доходит до адресата, либо сотрудники ФНС попросту не отправляют уведомление вовремя.

Если вы не получили письмо с требованием уплатить транспортный налог, этот факт не является основанием для отсрочки платежа или неуплаты.

Узнать о долге можно одним из следующих способов:

- на сайте ФНС;

- при личном посещении отделения ФНС по месту жительства;

- в личном кабинете на сайте госуслуг.

В случае, если имеется задолженность по транспортному налогу, о ее размере можно узнать на сайте Федеральной службы судебных приставов (ФССП).

Узнаем задолженность по ИНН

Также по ИНН можно узнать размер задолженности посредством таких сервисов, как сайт госуслуг, Сбербанк-онлайн, а также электронных платежных систем: Яндекс.Деньги, WebMoney, Qiwi.

Процедура выглядит достаточно просто. В специальном поле необходимо ввести свой ИНН, и в течение нескольких секунд вам будет предоставлена вся необходимая информация.

На вышеперечисленных сервисах можно получить информацию только по просроченной задолженности.

Для того, чтобы узнать размер обязательного платежа, необходимо воспользоваться сайтом ФНС или порталом госуслуг.

Как мы видим, чтобы узнать, сколько вы должны перечислить в бюджет, не нужно идти на личный прием в государственные органы. Достаточно воспользоваться одним их электронных почтовых сервисов, и вся информация будет предоставлена вам в течение нескольких минут.

Как узнать задолженность по номеру машины?

Вопреки широко распространенному мнению узнать размер задолженности по номеру транспортного средства в сети интернет нельзя. Все дело в том, что такая возможность еще не реализована на законодательном уровне.

Обращение в органы ГИБДД по месту жительства не даст никаких результатов, так как налоги не относятся к их компетенции

Как узнать задолженность по фамилии владельца автомобиля?

По фамилии узнать размер долга можно только в двух местах. Либо на сайте ФНС, либо на сайте ФССП. Величину текущего платежа можно посмотреть в личном кабинете на сайте ФНС. А вот на сайте ФССП информация появляется на только после того, как по требованию налоговой будет возбуждено исполнительное производство.

Необходимо ввести фамилию владельца ТС в специальном поле. Информация предоставляется фактически мгновенно.

Сайт ФССП позволяет узнать размер задолженности и реквизиты документа, на основании которого производится взыскание.

Сроки уплаты транспортного налога

В соответствии с п. 1 ст. 360 НК РФ налоговый период (временной промежуток, по истечении которого необходимо уплачивать сбор) составляет один год.

Срок уплаты налога для физических лиц — не позднее 1 декабря.

Приведем пример. За 2017 год гражданин должен уплатить транспортный налог в размере 50 тыс. руб. Следовательно, до 1 декабря 2018 года владелец автомобиля должен перечислить эти средства в бюджет.

Для юридических лиц установлен иной порядок уплаты. В соответствии с п. 3 ст. 363 НК РФ компании осуществляют так называемые авансовые платежи, то есть платят наперед. Оплата производится за 1, 2 и 3 кварталы текущего года.

Последствия неуплаты налога

По общему правилу за неуплату налога установлено 2 вида ответственности:

Основным критерием разграничения одного вида ответственности от другого является сумма неуплаченного налога. Исходя из юридической практики за неуплату сбора уголовная ответственность в виде ареста или тюрьмы не наступает, поскольку сумма долга не достигает размера, с которого применяются такие санкции по УК РФ.

Как правило, за неуплату транспортного налога наступает ответственность в виде штрафа. Размер определяется в соответствии с положениями ст. 75 НК РФ. Он составляет 20% от задолженности. Кроме штрафа начисляется пеня за каждый день просрочки.

Приведем пример. Лицо должно заплатить транспортный налог в размере 2000 руб. Просрочка составляет 3 месяца. Сумма, подлежащая уплате вместе с ней, — 4455 руб. (2000 х 3 мес. (90 дней) х 1/300 х 8,25).

Если сотрудники ФНС докажут умысел, а именно то, что гражданин сознательно уклонился от уплаты налога, то штраф может составлять до 40% от суммы.

На практике сотрудники ФНС не уведомляют должника о штрафах а передают данные непосредственно в ФССП. После этого денежные средства списываются непосредственно с банковского счета и вычитаются из заработной платы должника.

Резюме

При определении размера транспортного налога имеется множество тонкостей, которые значительно влияют на сумму, подлежащую оплате.

Региональные власти вправе сами устанавливать льготы для плательщиков транспортного налога, в том числе для пенсионеров. Поэтому их состав будет существенно отличаться для разных субъектов РФ.

Если вы сомневаетесь в правильности действий сотрудников ФНС, мы рекомендуем обратиться к нашим специалистам, которые имеют широкие познания в налоговом праве и смогут отстоять ваши интересы.

Специалист подскажет, как правильно рассчитать сумму сбора, где узнать, сколько вы должны заплатить. Также юрист объяснит вам ваши права, в частности, можете ли вы претендовать на льготы.

Обычно бухгалтеры рады отмене отчетов, но с 2021 года, с отменой деклараций по транспортному и земельному налогу, вопросов стало кажется еще больше, чем раньше. Например, когда ждать извещения о сумме к уплате от ФНС или что делать, если налог почему-то не совпадает с вашими расчетами? Как сообщить налоговой службе о льготах? Декларацию по налогу на недвижимое имущество не отменили, но зато до сих пор упрощенцы путаются — когда платить и сдавать, а когда нет.

Чего ждать от ФНС и в какие сроки платить налоги

Сроки указаны в п. 4 статьи 363 НК РФ:

Если уведомление от ФНС до вас так и не добралось, придется самостоятельно передать в налоговую данные об имуществе — автомобилях и участках до 31 декабря 2021 года, т.е. до конца текущего налогового периода (п. 2.2 ст. 23 НК РФ). Форма уведомления утверждена Приказом ФНС от 25.02.20 № ЕД-7-21/124@.

От расчета налогов организации по прежнему не освобождены, авансовые платежи необходимо самостоятельно рассчитать и платить. В 2021 году сроки по ним:

- за 1 квартал до 30.04.2021;

- за 2 квартал до 02.08.2021;

- за 3 квартал до 01.11.2020.

По налогу на имущество декларацию нужно сдавать как и раньше. Но с 2020 года не требуется предоставлять авансовые расчеты по налогу в течение года, только годовую декларацию (ФЗ № 63-ФЗ от 15.04.2019). Срок — до 30 марта.

Вроде бы все уже все сдали и заплатили. Но т.к. уведомления начали многим приходить только сейчас, а работа бухгалтера не проходит без сюрпризов, то стали появляться первые недопонимания и вопросы по правильности расчета налогов и учету имущества.

Не самый последний среди них — льготы.

Как сообщить о льготах по земельному и транспортному налогу

Для этого есть специальная форма, которая утверждена Приказом ФНС от 25.07.19 № ММВ-7-21/377@. Вот например как выглядит пара ее разделов:

Если сумма пришла неверная, как опротестовать?

Логично, что нужно написать возражения на неверный расчет налога . Никакой особой формы для этого нет. Оформите жалобу на обычном бланке для писем организации, опишите ситуацию, укажите свои возражения (аргументированно, со ссылкой на НК, региональное законодательство и т.п.), составьте собственный расчет и приложите копии документов, например, подтверждающих льготу, которая не была учтена.

Правда советуем перед тем, как писать гневное письмо, все таки перепроверить информацию. Порой региональное законодательство меняется по-тихому и вы возможно не в курсе возникших перемен.

Важные моменты в расчете налогов:

Если ваше авто было уничтожено, к примеру, сгорело при пожаре, то исчисление налога прекратиться с 1-го числа месяца, в котором транспортное средство было утрачено. Но сама по себе ФНС об этом не узнает. Необходимо написать заявление (форма утверждена Приказом от 29.12.2020 № ЕД-7-21/972@) и приложить подтверждающие документы, рассматривается оно в течение 30 дней.

В противном случае налог будет начисляться до момента снятия авто с регистрации (см. Постановления АС Северо-Западного округа от 08.02.2021 по делу № А56-12586/2020).

Если в течение налогового периода произошло изменение кадастровой стоимости участка, то оно не будет учитываться при расчете налога в текущем и предшествующих налоговых периодах . Исключение — если изменения предусмотрены п.п. 1.1 статьи 391 НК РФ или другим российским законодательством.

Практически аналогичное положение действует и по налогу на имущество. Изменение кадастровой стоимости объекта будет учтено при расчете налогооблагаемой базы только если это прямо будет указано в п. 15 статьи 378.2 НК РФ или в законодательстве РФ, которое регулирует кадастровую оценку.

Напоминаем, что для оплаты налогов с 1 мая 2021 года нужно использовать новые реквизиты .

Теперь давайте посмотрим, какие вопросы больше всего тревожат бухгалтеров в связи с нововведениями.

Вопросы по транспортному налогу

Кто платит транспортный налог при лизинге?

Например, лизингодатель приобрел авто и сразу передал его по договору лизинга , не проводя регистрацию, зарегистрировал авто лизингополучатель в соответствии с условиями договора, значит он и платит транспортный налог.

Другой пример — лизингодатель зарегистрировал ТС на себя и предал его лизингополучателю , по договору в собственность авто перейдет получателю только после полной оплаты, тогда же он сможет его зарегистрировать. Значит в период лизинга транспортный налог будет платить лизингодатель.

Какие авто относятся к дорогостоящим и как рассчитывать по ним налог?

Перечень дорогостоящих автомобилей (от 3 млн рублей) устанавливает Минпромторг ( смотреть перечень 2021 года ). Если ваше авто в него угодило, то рассчитывать транспортный налог придется с применением повышающих коэффициентов (от 1,1 до 3). Коэффициент зависит от года выпуска и средней стоимости автомобиля (пункт 2 статьи 362 НК РФ).

Нужно ли платить транспортный налог за автомобиль, приобретенный для перепродажи?

Пример 1: ООО купило авто у гражданина Иванова 30 апреля 2021 года. 5 мая организация продала автомобиль другому физлицу — Петрову. При этом не поставила авто на учет в ГИБДД и в ПТС был сразу вписан новый владелец машины. Компания ничего не нарушила. На постановку на учет дается 10 календарных дней, в течение этого времени можно без всяких последствий продать ТС не занимаясь его регистрацией.

Единственная проблема, которая может возникнуть — в ГИБДД автомобиль числится за Ивановым, а Петров принесет договор купли-продажи с ООО. В этом случае лучше прямо в договоре указать на каком основании организация владеет авто и сослаться на договор купли-продажи с Ивановым. В любом случае у инспектора есть право запросить дополнительные документы, если возникнут какие-то сомнения.

Транспортный налог организация не заплатит вообще, т.к. даже не успела зарегистрировать ТС на себя.

Пример 2: Компания купила у другой организации экскаватор 8 апреля 2021 года. 16 апреля техника была поставлена на учет в Гостехнадзоре (обратите внимание — не в ГИБДД), но 20 апреля руководителю компании предложили хорошую цену за экскаватор и он решил его продать. Сделку быстро оформили и уже 28 апреля новый владелец поставил технику на учет.

Компания не заплатит налог за апрель . По правилам, если ТС поставлено на учет после 15 числа месяца, то налог за этот месяц не платиться. С другой стороны если снять с регистрации ТС после 15 числа (что и произошло 28 апреля), то налог за этот месяц считать нужно. Минфин считает, что в этой ситуации (когда авто поставлено и снято с учета в одной и той же половине месяца) налог компания платить не должна.

Новый обладатель экскаватора за апрель налог платить не будет , т.к. поставил его на учет после 15 числа, для него расчет налога начнется с 1 мая.

Самый первый собственник техники , продавший ее 8 апреля и будет плательщиком налога, ведь снята с учета она 16 апреля, т.е. после 15 числа.

Таким образом удается избежать двойного налогообложения и за переходный месяц обязательно кто-то заплатит.

Оперативно заключить сделку, подписать документы, купить выгодно имущество на торгах помогут электронная подпись и ЭДО. Работа с электронными документами через онлайн-сервис и мобильное приложение Такском-Файлер или чрез 1С .

Вопросы по земельному налогу

В 2020 году в связи с пандемией в соответствии с Федеральным законом от 08.06.2020 № 172-ФЗ ИП и организации, работающие в наиболее пострадавших отраслях получили освобождение от уплаты земельного налога за 2 квартал (кстати и от транспортного и от налога на имущество тоже). Надо ли как-то заявить об этой льготе по аналогии с другими, подав заявление?

Нет, специально сообщать ФНС, что у вас есть такое право не нужно. Налоговая должна сама произвести перерасчет. Ели посмотрите на форму заявления в статье выше, то там даже не предусмотрено указание отсылок к ФЗ, а только к региональному законодательству.

Если же ФНС почему-то не пересчитали налоговые обязательства и требует уплаты налога за 2 квартал 2020 года, то придется идти путем возражений и жалоб. Рекомендуем не просто ссылаться на норму ФЗ, но и подтвердить свой статус, дающий право на поддержку — например, приложить выписку из ЕГРЮЛ, где указан основной вид деятельности, выписку из Реестра СМП для подтверждения статуса малого предприятия.

Договор купли-продажи земельного участка заключен 8 февраля 2021 года, 11 мая 2021 года подписан акт передачи, регистрация в ЕГРН 14 мая, приказ о вводе в эксплуатацию от 17 мая. С какой даты отсчитывать срок для расчета земельного налога?

Ориентироваться нужно на день государственной регистрации права в Реестре. Права на земельной участок, согласно гражданскому законодательству, подлежат государственной регистрации и расчет налога будет производится (как и в случае с транспортом) по новому собственнику именно со дня внесения записи в Реестр.

Как узнать кадастровую стоимость, из которой будет производиться расчет налога?

Актуальную стоимость можно найти через онлайн-сервис Росреестра . Вы также можете сделать письменный запрос через МФЦ или по почте или через личный кабинет на сайте Росреестра. Сведения предоставляются бесплатно.

Вопросы про налог на недвижимость

Наверное самые популярные вопросы касаются уплаты налога налогоплательщиками, применяющими УСН.

Организация применяет УСН, имеет в собственности недвижимое имущество. Нужно ли подавать декларацию?

Организации на УСН сдают декларацию и уплачивают налог только по недвижимости, налоговая база по которой определяется, исходя из кадастровой стоимости (пункт 2 статьи 346.11 НК РФ, п.п 2 пункта 1 статьи 374 НК РФ).

Если у организации есть разные объекты недвижимости — облагаемые и не облагаемые налогом, то необлагаемые объекты в декларации не указываются.

Как понять относится конкретное имущество у организации на УСН к облагаемому или нет?

На этот вопрос сможет ответить только региональное законодательство. Нужно смотреть во-первых , местный закон, в котором определен порядок уплаты налога на имущество, во-вторых , перечень объектов недвижимости на 2021 год (или другой год, который интересует) для целей налогообложения. Причем Перечень может периодически пересматриваться. В-третьих , нужно вчитаться в НК, в п.п. 4 пункта 1 статьи 378.2 сказано, что объектами налогообложения выступают, например, гаражи, жилые помещения, машино-места и др.

Получается, что некоторые объекты могут даже отсутствовать в перечне, но при этом упрощенцы все равно должны уплачивать с них налог. К примеру, с квартиры, которая приобретена для проживания сотрудников или с гаража для рабочего автомобиля.

К новой декларации по налогу на имущество организаций есть раздел с движимым имуществом. Значит ли это, что и по движимому имуществу нужно уплачивать налог и сдавать декларацию?

Новая форма декларации утверждена Приказом от 09.12.2020 № КЧ-7-21/889@. В ней действительно есть такой раздел. Но заполняют его только те, кто имеет облагаемое налогом недвижимое имущество и подает декларацию по нему. Т.е. если у вас есть необлагаемая налогом недвижимость и / или движимое имущество — подавать декларацию не надо.

Если у вас есть объекты, подлежащие налогообложению, то кроме них, нужно включать в декларацию информацию и о движимом имуществе, учтенном у организации в качестве основных средств, но налог с такого имущества платить (по крайней мере пока) не нужно.

Сопутствующий вопрос обычно такой — а как различать движимое и недвижимое имущество?

На самом деле в законе все не так однозначно, например, в отношении движимого имущество сказано, что это деньги, ценные бумаги, а также все, что не относится к недвижимому имуществу (пункт 2 статьи 130 ГК РФ). Поэтому придется действовать методом исключения. Проблема в том, что отнесение объекта к недвижимости не слишком однозначное.

Можно выделить несколько признаков недвижимости:

- Связь с землей, невозможность переместить объект без ущерба. К примеру, здание фабрики на фундаменте — это недвижимость. А ларек, установленный без фундамента, который можно легко демонтировать и перевезти — движимость;

- Закон определяет объекты как недвижимость (пункт 1 статьи 130 ГК РФ) — линии связи, космические объекты и другие;

- Недвижимость подлежит обязательной госрегистрации (хотя это не обязательное условие);

- Наличие в отношении имущества документов технического учета, технической инвентаризации, разрешений на строительство, проектной документации и т.п. Это один из критериев, описанных в Письме ФНС от 01.10.2018 № БС-4-21/19038@. Т.е. в расчет будут приниматься конкретные документы, в том числе данные экспертиз;

- Неспособность имущества функционировать самостоятельно, вне основного объекта. Пример такого имущества — лифты.

На самом деле в данном вопросе стоит обращать внимание на судебную практику. А она очень разношерстная.

Примеры:

- Арбитражный суд г. Москвы рассмотрел дело № А40-95182/20 переквалификации движимого имущества в недвижимое;

- АС Московского округа вынес Постановление от 23 сентября 2020 г. по делу № А40-317545/2018, где отнесение имущества к недвижимому определялось в том числе на основании Приказа Министерства промышленности и энергетики (т.е. на основании отраслевого законодательства).

Нельзя сказать, что эти дела решились в пользу налогоплательщиков.

Подробнее о разногласиях в определении типа имущества читайте в нашей статье на сайте .

Кстати, Правительство рассматривает возможность вернуться к взиманию налога с движимого имущества (с этими целями собирается информация о нем в составе деклараций). Один из аргументов — прекращение споров по разделению имущества на движимое и недвижимое. Ну да, если все облагается налогом чего тут спорить?

Организация владеет автомобилем, компьютерами, каждый стоимостью свыше 100 000 рублей и несколькими киосками (движимое имущество). Нужно ли подавать декларацию и включать информацию о таком имуществе в декларацию?

Выше мы уже сказали, что декларация не подается, если организации в собственности имеется только движимое имущество, т.к. оно не подлежит налогообложению. Поэтому владельцам авто, компьютеров и прочего аналогичного имущества волноваться не стоит.

Предприниматель имеет право на получение льготы по налогу на имущество, по объектам, которые использует в своей деятельности, какие документы могут подтвердить назначение использования недвижимого имущества?

Можно приложить любые документы, которые укажут на характер использования помещения. Например — КУДиР, где отражены доходы от деятельности, связанной с данным имуществом (сдача в аренду, к примеру), договоры аренды, фото- и видеосъемка помещений, техническая документация. Если ФНС не хочет верить документам — пригласите инспекторов посетить объект лично, у вас есть такое право.

Организация применяет ОСНО, купила здание, зарегистровала права на него, но не ввело его в эксплуатацию, надо ли уплачивать налог?

Сам по себе ввод в эксплуатацию не имеет значения для налогообложения. Если здание учтено на счете 01 и готово к использованию, то оно облагается налогом. Просто так оставлять объект числящимся на счете 08 (как пытаются некоторые) нельзя. Для этого нужны основания. К примеру, здание куплено в состоянии не позволяющем его нормальную эксплуатацию и требуется произвести ремонт. Тогда, пока объект не будет отремонтирован и введен в эксплуатацию и будет числиться на счете 08, он не облагается налогом.

Сдавайте отчетность, сверяйтесь с ИФНС, обменивайтесь документами с контрагентами. Все это при помощи сервисов 1С . Для групп компаний скидки!

Транспортный налог – что это такое

Прекратить оплачивать налог на транспорт можно лишь в случае снятия транспорта с регистрационного учета или его гибели. причем это можно сделать только по заявлению в ФНС. В 2021 году юридические лица обязаны сами сообщать в налоговую об имеющемся у них налогооблагаемом транспорте.

Ставки и сроки оплаты отличаются в разных регионах, где регистрировался транспорт. Единственное условие – ставки в регионах не могут превышать федеральные более чем в 10 раз.

Самым главным параметром при определении налога является мощность двигателя. Чем он мощнее – тем выше налог. Ставки устанавливаются в рублях на 1 лошадиную силу из мощности двигателя. Но для некоторого вида транспорта сумма налога может определяться по другим параметрам – например, от тяги реактивного двигателя и от валовой вместимости.

Какой движимый транспорт не облагается налогом

Транспортный налог не исчисляется на такие категории транспорта:

Кроме этого, компания не должна платить транспортный налог, если автомобиль находится в розыске. В этом случае главное – подать в налоговую документ об угоне автомобиля, официально заверенный. И если розыск был завершен, но транспорт так и не нашли, то налоговики также не смогут продолжать начислять транспортный налог (то есть розыск прекратился по окончанию срока его проведения).

Ставки транспортного налога

Ставки транспортного налога устанавливают власти каждого отдельного региона. Узнать ставку налога в регионе можно на официальном сайте ФНС по этой ссылке.

Сроки оплаты транспортного налога

Начиная с 2021 года сроки уплаты налога стали одинаковы по всей РФ – это до 1 марта года, следующего за отчетным. То есть срок уплаты за 2020 год не должен быть позднее 1 марта 2021-го, а за 2021 – не позднее 1 марта 2022 года. Уплачивается налог надо по месту регистрации транспортного средства.

Авансовые платежи компании должны уплачивать, если в регионе установлена такая обязанность. Хотя большинство регионов все же ввели такую обязанность для юридических лиц. По факту в большинстве регионов РФ авансовые платежи установлены.

Начиная с отчетных периодов 2021 г. компании, которые должны перечислять авансовые платеж, должны уплатить авансовые платеж по транспортному налогу в единые сроки – не позднее последнего числа месяца, следующего за истекшим кварталом. То есть, региональные власти больше не имеют право устанавливать свои сроки уплаты.

Например, авансовый платеж за II квартал 2021 г. нужно заплатить не позднее 31 июля 2021 года. А если срок уплаты выпал на нерабочий день, заплатить можно в рабочий день, следующий за сроком уплаты.

Как рассчитать сумму транспортного налога

Для расчета суммы налога необходимо знать:

- налоговую базу по транспортному средству;

- ставку налога;

- время владения транспортом.

Формула для расчета транспортного налога выглядит так:

Налоговая база в 2021 году определяется для каждого вида транспорта по-разному:

- транспорт с двигателем – мощность двигателя в лошадиных силах;

- воздушные суда с реактивным двигателем – паспортная тяга;

- водные несамоходные суда – валовая вместимость;

- другой транспорт – единица транспортного средства.

Если автомобиль является дорогостоящим, то полученное значение необходимо умножить на специальный повышающий коэффициент:

- 1,1 – автомобиль стоимостью от 3 миллионов до 5 миллионов рублей и годом выпуска 2019 и позже;

- 2 – авто стоимостью от 5 миллионов до 10 миллионов рублей и годом выпуска 2017 и позже;

- 3 – стоимость автомобиля от 10 миллионов до 15 миллионов рублей и годом выпуска 2012 и позже;

- 3 – автомобиль стоимостью более 15 миллионов рублей и годом выпуска 2002 и позже.

Как перестать платить транспортный налог

Для того чтобы компания перестала платить транспортный налог, юридическому лицу надо подать заявление в ФНС, в котором указана причина отмены начисления транспортного средства.

К заявлению прикладывается документ, подтверждающий гибель или продажу транспорта. Так как причин для прекращения уплаты не так много, это может быть:

- договор купли-продажи;

- документ о розыске или прекращении розыска транспортного средства (если его так и не нашли);

- акт об утилизации, если собственник решил уничтожить транспорт по своему желанию.

Транспортный налог перестает начисляться с первого числа месяца, следующего за месяцем гибели, продажи или кражи транспорта.

КБК транспортного налога для юридических лиц в 2021 году

При оплате транспортного налога бухгалтеру необходимо указать следующий КБК:

182 1 06 04011 02 1000 110

Такое значение указывайте и в декларации и при оформлении платежного поручения (поле 104).

Читайте также: