Если квартира куплена в 2000 году можно ли получить налоговый вычет

Обновлено: 29.04.2024

Что изменилось, а что осталось по-прежнему в условиях налогового вычета при покупке квартиры в 2021 году? Какие суммы можно получить и какие документы нужно готовить? Встречаем перемены во всеоружии.

Как получить налоговый вычет за квартиру. Налоговый вычет при покупке квартиры 2021

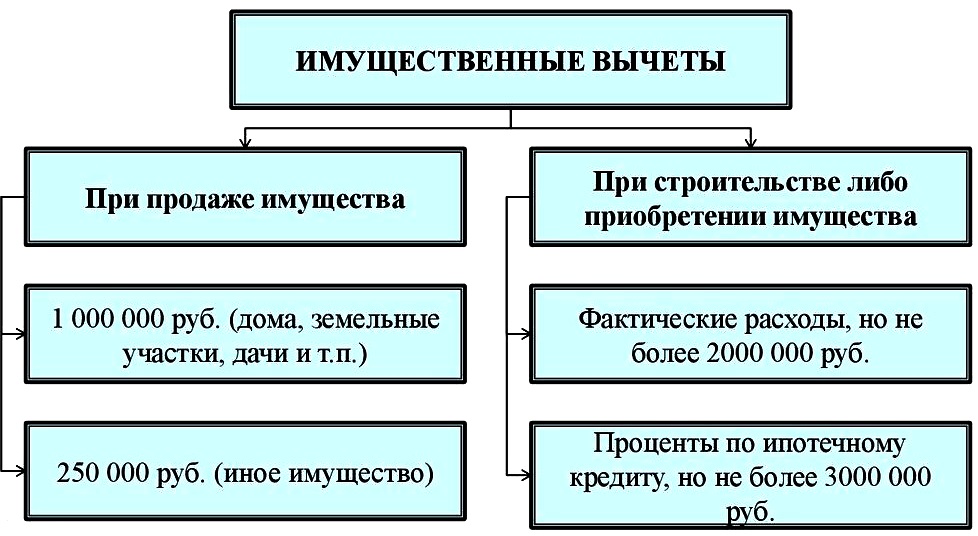

Сумма налогового вычета при покупке квартиры 2021: без перемен

Размер вычета в 2021 году остался прежним:

- 2 млн руб. на приобретение, строительство и ремонт;

- 3 млн руб. расходов на проценты по целевому займу.

Однако в ближайшем будущем возможно увеличение налогового вычета при покупке квартиры. Недавно в Госдуму по этому поводу внесли законопроект. Его авторы просят поднять до 3 млн руб. вычеты на покупку и строительство жилья и до 4 млн руб. при уплате процентов.

Условия налогового вычета при покупке квартиры 2021: есть изменения

Законом №325-ФЗ с 2020 года введены две новации по имущественному вычету при покупке квартиры:

- Родитель или опекун может получить вычет по жилью для детей и подопечных, признанных судом недееспособными, без ограничения возраста (раньше существовало ограничение — до 18 лет).

- При рефинансировании кредита по программам помощи заемщикам можно получить налоговый вычет в сумме процентов, даже если ипотечный кредит рефинансирован не банком, а иной организацией.

Изменения по налоговому вычету при покупке квартиры на детей или опекаемых

Покупка жилья на имя ребенка (полностью или частично) позволяет родителю получить имущественный вычет в пределах доли ребенка или подопечного. Ребенок право на льготу сохраняет, использованная сумма лимита имущественного вычета оформляется на родителя.

В предыдущие годы это правило работало только в отношении детей до 18 лет. С 2020 налоговый вычет при покупке квартиры распространяется на детей (в том числе приемных или опекаемых) любого возраста, если суд признал их недееспособными.

Важное условие получения льготы — жилье должно быть приобретено за счет средств родителя или опекуна. Если родитель вложил свои накопления или взял соответствующий кредит, то вычет предоставят; если использованы средства господдержки — вернуть налог не получится.

Налоговый вычет по кредиту на квартиру – особенности рефинансирования в 2021 году

В 2019 получение вычета по процентам при рефинансировании допускалось только в том случае, если новым кредитором был тоже банк. В 2020 году из этого правила появилось исключение — небанковские организации по перечню Правительства РФ.

Обязательное условие при оформлении документов для налогового вычета при покупке квартиры на сумму уплаченных процентов — в любом договоре рефинансирования должно быть прямое упоминание первоначального договора займа.

В свою очередь, первоначальный кредитный договор должен быть целевым, то есть в тексте документа иметь указание о назначении выданных денег — на конкретную квартиру.

Требование об обязательной ссылке при рефинансировании на первоначальный договор займа касается всех возможных ситуаций для получения вычета:

- первичное или последующее рефинансирование в банке;

- рефинансирование с использованием господдержки в иных организациях.

К сожалению, право на налоговый вычет с покупки квартиры по процентам при рефинансировании легко утратить:

- если договор на перекредитовку был заключен до 2021 года не с банком — это могли быть различные околофинансовые организации без банковской лицензии, частные лица или организации-работодатели;

- если такой договор был заключен в 2021 году не с банком, и новый кредитор не включен Правительством РФ в список организаций, через которые предоставляется господдержка;

- если в новом документе не упомянут прямо самый первый кредитный договор как источник для финансирования приобретения жилья — даже если рефинансирование проводится во второй или третий раз, все равно необходимо ссылаться на первый кредитный договор.

Определение суммы налогового вычета при покупке квартиры 2021 для супругов

В зависимости от вида собственности на квартиру сумма налогового вычета распределяется следующим образом:

- Общая долевая собственность — пропорционально доле в стоимости покупки. Например, квартира была куплена за 6 млн руб. супругами в долях: муж 1/6 и жена 5/6. Потенциально у каждого имеется льгота в размере 2 млн руб., однако по факту совершения сделки сумма налогового вычета при покупке квартиры составит:

- для мужа —1 млн руб. (6 млн руб. * 1/6),

- для жены — 2 млн руб. (6 млн руб. * 5/6, но не более 2 млн руб.).

При более выровненной пропорции муж смог бы получить полную сумму льготы.

- Общая совместная собственность — в соответствии с соглашением о распределении вычета между супругами. Если такое соглашение не оформлялось, то имущественный вычет делится поровну. Заключив соглашение, можно поменять пропорцию распределения суммы льготы — например, если доходы одного из супругов позволят быстрее получить возврат, чем доходы другого.

При подаче очередных деклараций изменить соотношение долей в сумме налогового вычета при покупке жилья можно будет только в части затрат на проценты. Остальные затраты будут распределяться по первоначальному соглашению.

Если, например, жена отказалась от своей доли вычета в пользу мужа в первый год возмещения налога, то при подаче декларации на второй год ее доля составит по-прежнему 0%. Муж не сможет передать ей остаток вычета, если сам по каким-либо причинам не сумеет его получить.

- Единоличная собственность одного из супругов— при отсутствии брачного договора все имущество, приобретенное в браке, считается общим. Следовательно, сумма налогового вычета при покупке квартиры делится аналогично предыдущему варианту. При этом обязательно заключение соглашения о распределении долей, правило равной пропорции по умолчанию не сработает.

Какие документы нужны для получения налогового вычета за покупку квартиры

- Форма 3-НДФЛ. Проще всего заполнить ее в программе, которую можно скачать на сайте ФНС. Никакие специальные познания для этого не понадобятся.

- Справки 2-НДФЛ от всех источников дохода. Не обязательно обращаться ко всем работодателям, если их несколько. После 31 марта 2020 года справки о доходах за 2019 можно бесплатно скачать на портале Госуслуг.

- Документ о собственности. После 2016 года его роль выполняет выписка из ЕГРН. Юридически значимую выписку из Росреестра можно заказать через интернет на официальном сервисе ЕГРН.Реестр по любому объекту недвижимости.

- Заявление о распределении вычета между супругами.

- Паспорт заявителя.

- Брачное свидетельство.

- Акт приема-передачи или договор ДДУ.

- Платежные документы, включая квитанции и расписки. Акты закупки материалов для ремонта с указанием полных паспортных данных поставщика, если это физическое лицо.

- Заявление на перечисление денежных средств из бюджета на банковский счет. Чтобы деньги не зависли на невыясненных платежах, лучше взять из своего банка заранее выписку о реквизитах счета. Счет подойдет любой, даже банковского вклада. Карту для этого брать не обязательно. Главное условие — чтобы счет не был закрыт до момента поступления денег (период может затянуться до 3-4 месяцев).

За исключением декларации, справок 2-НДФЛ и заявлений, документы передаются в виде копий. Однако при себе необходимо иметь оригиналы, поскольку подлинность копий проверяется инспектором.

Как получить налоговый вычет при покупке квартиры

После того, как вы подготовили пакет документов, посчитайте сумму вычета и налог к возврату. Потом ее проверят в налоговой инспекции, но считать должен сам заявитель. Вернуть можно 13% с фактически потраченной суммы. Лимит на покупку жилья за счет собственных средств составляет 2 млн руб., то есть максимальная сумма возврата составит 260 тыс. руб.

По процентам за ипотеку своя граница – 3 млн руб., вернут до 390 тыс. руб. В расчетах учтите все нюансы, в том числе те, о которых мы написали выше. У вас могут быть и свои особенности покупки жилья. Например, использован материнский капитал. С этой суммы невозможно получить имущественный вычет, поэтому ее нужно вычесть из стоимости квартиры.

Получить налоговый вычет за покупку квартиры можно двумя способами:

Немного базовой информации

Кто может получить налоговый вычет? Налоговый резидент РФ, который платит НДФЛ. То есть неработающие студенты или ИП на упрощенке не могут воспользоваться льготой.

Из этого вытекает следующий аспект: сумма вычета не может быть больше суммы исчисленного НДФЛ за год.

Например, Роман зарабатывает 40 тыс. рублей в месяц, 480 тыс. рублей в год, других доходов у него нет. От этой суммы работодатель удерживает НДФЛ размером в 62,4 тыс. рублей. Роман купил квартиру за 1 млн рублей и хочет получить вычет в размере 130 тыс. рублей (13%). Так как за год он перечислил только 62,4 тыс. рублей, эту сумму он и сможет вернуть. Остальные придется переносить на следующий год, но об этом позже.

Налоговый вычет можно получить через работодателя или напрямую через налоговую. Через работодателя можно возместить расходы, которые были понесены в текущем году. Через налоговую — за прошедшие три года.

Теперь о самом имущественном вычете

Для того, чтобы иметь право на вычет, квартира должна быть:

а) оплачена полностью или в ипотеку (дарение не подойдет);

б) может быть как вторичкой, так и новостройкой;

в) находиться в России;

г) продавец — не ваш близкий родственник, даже если вы реально заплатили ему.

Вычет при покупке квартиры

Лимит вычета за покупку квартиры — 2 млн рублей, соответственно вернуть вы сможете максимум 13% от данной суммы — 260 тыс. рублей.

Например, если вы покупаете квартиру за 1,5 млн рублей, то сможете вернуть 195 тыс. руб. А если квартира стоит 3 млн руб., то вернуть получится максимум 260 тыс. руб., так как это лимит.

В случае с новостройкой право на имущественный вычет появляется в момент сдачи квартиры и получения акта приемки-передачи, если покупалась вторичка — в момент внесения владельца в ЕГРН. Нужно отметить, что не важно, когда была приобретена квартира, вычет можно сделать хоть на следующий год, хоть через 5 лет. Можно даже не иметь официального дохода на момент покупки. Главное, чтоб когда вы соберетесь делать вычет, у вас были платежи по НДФЛ.

Перенос остатка на следующие годы

Зачастую, получить налоговый вычет за один год не получается, так как для этого вам нужно официально зарабатывать 167 тыс. руб. в месяц. Не у каждого есть такой доход. В таком случае можно воспользоваться переносом остатка вычета на следующий год.

Как это работает. Например, Антон зарабатывает 100 тыс. руб. в месяц и купил в 2020 году квартиру стоимостью 2 млн рублей. С документами все в порядке, квартира в собственности. Годовой доход Антона — 1,2 млн рублей, следовательно в виде вычета за 2020 год он может получить только 156 тыс. рублей. Останется остаток в 104 тыс. рублей. Чтобы его получить нужно будет подать заявление на вычет уже в следующем 2021 году.

В другом случае, если квартира была сдана в 2018 году, а сейчас 2021 год, Антон может подать заявление на вычет сразу за 2018 и 2019 годы.

Что делать, если квартира стоит меньше установленного лимита в 2 млн руб.?

В таком случае налогоплательщик может снова воспользоваться имущественным вычетом на остаток лимита только за другое жилье. Например, была в 2017 году была куплена квартира стоимостью 1 млн руб. Владелец получил за нее вычет размером 130 тыс. руб., но остался неизрасходованный лимит в 1 млн руб. В 2020 году была куплена другая квартира стоимостью 2 млн руб. В 2021 году владелец сможет перенести остаток вычета на этот объект и получить еще 130 тыс. руб.

Важно отметить, что данное правило начало действовать с 2014 года. Если вы уже использовали свое право на имущественный вычет до 2014 года, то даже несмотря на неиспользованный остаток лимита, снова получить деньги от государства за покупку квартиры у вас не получится.

Распределение расходов

Если вы находитесь в браке, то вычет можно распределить на супругу. Причем не важно, кто из вас оплачивал квартиру и на кого она оформлена, так как это считается совместно нажитым имуществом. То есть, за квартиру, стоимостью 3 млн, муж может заявить расходы в 2 млн рублей и получить вычет в 260 тыс. рублей, а жена тогда заявит 1 млн руб. и получит вычет в 130 тыс. руб. В какой пропорции распределять расходы — решаете сами, главное не забывать про лимит в 2 млн рублей на одного человека. Чтобы это сделать, необходимо подать заявление о распределении расходов на приобретение квартиры. Подается оно единожды, во время заполнения декларации вместе с остальными документами. При переносе остатка вычета на следующий год уже не нужно будет снова писать заявление, расходы распределяются в тех же пропорциях, что и в первый год.

Если квартира стоит 4 млн рублей и более, то смысла подавать заявление о распределении нет. В этом случае каждый из супругов и так может получить вычет по верхней границе лимита. Каждому нужно просто подать декларацию без заявления, но лучше приложить копию свидетельства о браке, если квартира оформлена на одного супруга.

Необходимые документы

Для того, чтобы получить имущественный вычет, нужно предоставить в налоговую документы, которые подтверждают право собственности на квартиру и платежные документы:

выписка из ЕГРН или свидетельство о праве собственности на квартиру в случае покупки вторичного жилья;

акт приема-передачи и договор участия в долевом строительстве в случае покупки жилья от застройщика;

подтверждение оплаты: чеки, квитанции, платежные поручения, расписки от продавца;

справка о доходах по форме 2-НДФЛ за тот год, за который заявлен вычет (обычно работодатель отправляет данные в налоговую в начале года и справка подгружается на сайт налоговой);

заявление от супругов, если они распределили вычет между собой;

копия свидетельства о браке.

Имущественный вычет при покупке квартиры в ипотеку

У тех, кто купил квартиру в ипотеку возникает право на получение двух вычетов: в пределах стоимости самого жилья и по ипотечным процентам. Как мы уже знаем лимит вычета за покупку квартиры — 2 млн руб. По процентам лимит — 3 млн руб., то есть можно вернуть налог в размере 390 тыс. рублей. Учитываются именно проценты сверх выплат по основному долгу.

Подать заявление на вычет по процентам можно только после сдачи квартиры, даже если до момента сдачи регулярно происходили выплаты по кредиту. Как только жилье будет сдано, можно вернуть 13% от уплаченных процентов.

Например, Иван купил в начале 2017 году квартиру стоимостью 2 млн руб. в ипотеку. Сдали ее только в 2019 году. Все это время Иван стабильно платил проценты по ипотеке по 200 тыс. руб. в год. В начале 2020 года у Ивана есть право получить два вычета: 1) в размере 260 тыс. руб. за стоимость квартиры. Этот вычет можно получить вне зависимости от первоначального взноса или выплаченных процентов; 2) в размере 78 тыс. руб. за 600 тыс. руб. уплаченных процентов по ипотеке за 3 года (2017-2019 г.). В 2021 году Иван сможет получить еще 26 тыс. руб. за уплаченные проценты в 2020 году и так до тех пор, пока не будет закрыта ипотека или не будет достигнут лимит в 3 млн руб. процентов.

Стоит отметить, что если недвижимость была приобретена в ипотеку до 2014 года, то на вычет по процентам не действует лимит в 3 млн руб.

Расходы по процентам за ипотеку можно также распределить между супругами, для также необходимо подать заявление. Не имеет значения, кто по факту платит по кредиту и на кого оформлен договор. Единственное отличие от распределения расходов на покупку квартиры состоит в том, что заявление на распределение процентов нужно подавать каждый год. Таким образов можно регулировать поток вычетов в зависимости от жизненных ситуаций. Например, семейная пара распределила расходы по процентам пополам и каждый получает одинаковую сумму по вычету раз в год. Но в 2020 году супруга ушла в декрет. В таком случае в 2021 году лучше распределить все расходы по процентам на супруга, так как жена не платила НДФЛ пока была в декрете и не сможет получить вычет в этом году.

Еще один важный момент. Если в случае с вычетом по расходам за квартиру остаток лимита можно перенести на другой объект, то с процентами так не получится. Вычет по процентам можно сделать только по одному объекту недвижимости.

Необходимые документы

Для получения вычета по купленной в ипотеку квартире нужны все те же документы, что и при оплате за счет собственных средств + документы по ипотеке:

справка о выплаченных процентах (можно запросить в банке);

акт приема-передачи и договор участия в долевом строительстве;

подтверждение оплаты квартиры: чеки, квитанции, платежные поручения, расписки от продавца;

справка о доходах по форме 2-НДФЛ за тот год, за который заявлен вычет (обычно работодатель отправляет данные в налоговую в начале года и справка подгружается на сайт налоговой);

Имущественные налоговые вычеты и льготы - расчеты и тонкости - нужно ли платить налог на дарение и наследство, налог на имущество - когда платить и сколько, как получить возможные вычеты и льготы, как снизить имущественный налог, налог на доходы физических лиц и имущественные вычеты, налог при покупке объектов недвижимости.

С 1.01.2019 года в НК РФ введены поправки относительно порядка начисления НДФЛ и других налогов. Их расчет выполняется с учетом стоимости проданного имущества, сроков владения жильем или коммерческой площади. На недвижимость существует несколько категорий налоговых платежей: НДФЛ, налог на имущество физических лиц.

Содержание:

Нужно ли платить налог на дарение и наследство?

Получатель подарка не должен платить налог на дарение. Но это правило распространяется на случаи, когда одаряемый гражданин получает недвижимость или любое другое имущество от близких родственников: родителей, супругов, братьев, сестер, бабушек, дедушек, детей, внуков.

В подобную категорию не входят другие родственники: тети, дяди, племянники и т.д. В этом случае одаряемый должен задекларировать доход и оплатить налог - 13% от стоимости квартиры, транспорта или другого имущества.

При наследовании недвижимости оплачивается государственная пошлина, при условии, что наследник не проживал с наследодателем. Наследство не облагается налогом на доходы. При составлении завещания на недвижимость завещатель также не оплачивает никакие налоги. Но если гражданин будет продавать квартиру, полученную в наследство, то тогда у него возникает обязанность оплачивать налог на доходы, а также имущественный налог.

Например, Васечкин получил от сестры в наследство двухкомнатную квартиру. Если он жил отдельно от сестры, то наследник несет расходы, связанные с оформлением свидетельства у нотариуса. Оплачивать налог не понадобится, но нужно платить госпошлину, если Васечкин не жил вместе с сестрой и не был прописан в наследуемой недвижимости. Размер пошлины – 0.3% от стоимости жилья (для близких родственников) и 0.6% для остальных правопреемников.

Налог на имущество

В НК РФ внесены поправки относительно имущественного налога и НДФЛ – с 1.01.2015 г. В первом случае поправки начали действовать 1.01.2015 г., изменения, касающиеся порядка расчета и уплаты НДФЛ на недвижимость, начали действовать с 1.01.2016 г. Согласно ст. 401 НК РФ налогом на имущество облагаются следующие категории недвижимости:

- жилой дом – в том числе в аварийном состоянии, если он продолжает состоять на кадастровом учете и считается полноценным объектом недвижимости;

- жилое помещение (квартира, комната). Налогом также облагается доля в недвижимости, независимо от ее размера;

- гараж, машино-место – (если они состоят на кадастровом учете);

- единый объект недвижимости комплекс – например, гостиница;

- объект незавершенной постройки – частный дом и т.д.;

- другие здания, помещения, сооружения.

По этой причине застройщикам – собственникам многоквартирных домов до их продажи невыгодно держать такую недвижимость в собственности, так как имущественный налог оплачивается за каждую квартиру до передачи ее в собственность.

Имущественный налог исчисляется исходя из кадастровой стоимости недвижимости. Она представляет собой стоимость жилья или другой недвижимости, определенную в соответствии с износом объекта. Кадастровая стоимость определяется инженерами.

Ранее налог рассчитывался с инвентаризационной стоимости, которая фиксировалась в БТИ, и налоги были незначительными. На территории РФ произошла переоценка стоимости недвижимости. Кадастровые инженеры оценивают ее по показателям, приближенным к рыночной цене и даже выше. Кадастровую стоимость пересматривают в Росреестре не реже 1 раза в 3-5 лет.

Налог оплачивается исходя из кадастровой стоимости определенной на конкретный период. Учитываются льготы для отдельных категорий граждан. В их перечень входят:

- Пенсионеры.

- Ветераны ВОВ и труженики тыла.

- Жители блокадного Ленинграда, участники военных действий.

- Граждане, принимавшие участие при ликвидации аварии на Чернобыльской АЭС и др.

Такие граждане вправе не платить налог за один объект недвижимости каждой категории – частный дом, квартиру, землю.

Например, если у пенсионера одна квартира, дача и гараж, то он не оплачивает налоги. Если у льготника несколько квартир, то налог он имеет право не платить только за одну.

Возможные вычеты

Уменьшение налоговой базы по каждому объекту предусматривает:

- 10 кв. м. на комнату;

- 20 кв. м. на квартиру;

- 50 кв. м. на частный дом

Это означает, что подобные метры из общей площади недвижимости не облагаются налогом. Сумма рассчитывается пропорционально метражу или долям в недвижимости. Так, если у человека в собственности однокомнатная квартира площадью в 32 кв. м., то налог рассчитывается только на 12 м. жилья. Новые поправки в НК РФ, регулирующие налоговые вычеты, фактически освободили от необходимости оплаты налога на имущество малоимущее сельское население.

Вышеуказанные вычеты применяются на все объекты недвижимости – независимо от их количества. Так, если у гражданина в собственности 2 квартиры, то вычет составит 20 кв.м. на обе. Вычет предоставляется на имущество с большей кадастровой стоимостью, без необходимости подачи дополнительного заявления.

НК РФ предусматривает постепенный переход на налогообложение по кадастровой стоимости до 2020 года.

- В первый год налоговый коэффициент (коэффициент-дефлятор) - 0.2,

- во второй – 0.4,

- в третий – 0.6,

- в четвертый – 0.8.

- К 2020 году налог на недвижимость не будет увеличиваться.

Учитывается, что вычеты распространяются и на долевую недвижимость.

Например, если у квартиры площадью в 45 кв.м. 3 собственника и каждому принадлежит 1/3 часть недвижимость, то вычет составит 20 кв.м., а налог нужно уплачивать с 25 кв.м., то есть, каждый из собственников заплатит налог с 8.33 кв.м. Сумма зависит от стоимости недвижимости. Налог оплачивается пропорционально долям каждого собственника.

Как снизить имущественный налог

Налогоплательщик может обратиться в комиссию по снижению кадастровой стоимости. Но если разница между кадастровой и рыночной стоимостью составляет меньше 4 млн., то снижать кадастровую стоимость нет смысла.

Процедура обращения в комиссию обязательна для юридических лиц, реализующих коммерческую недвижимость. При обращении к заявлению о снижении кадастровой стоимости понадобится приложить выписку ЕГРН о недвижимости, нотариально заверенную копию правоустанавливающего документа на недвижимость или документа, подтверждающего права собственности на объект (свидетельство и т.д.).

Также понадобится представить документы, подтверждающие недостоверные данные об объекте недвижимости:

- Выписку из ЕГРН о кадастровой стоимости объекта недвижимости;

- нотариально заверенную копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости;

- документы подтверждающие недостоверность сведений об объекте недвижимости;

- отчет об оценке объекта, в случае если заявление подается на основании установления в отношении объекта недвижимости его рыночной стоимости.

Желательно, чтобы документы, подтверждающие реальную стоимость недвижимости, были достоверными. Наши риэлторы помогут снизить имущественный налог, если в этом есть целесообразность!

При оформлении отчета учитывается, что его стоимость высока и может достигать 40-50 тыс. рублей. Заказывать его целесообразно при снижении кадастровой стоимости крупного объекта. При обращении в суд понадобится оформлять административное исковое заявление. Представителем по нему может быть гражданин только с высшим юридическим образованием.

Налог на доходы физических лиц и имущественные вычеты

После 1.01.2016 года налоговый вычет предоставляется с учетом кадастровой стоимости жилья и при условии, что квартира была в собственности более 5 лет (более трех лет по безвозмездным сделкам – наследство, приватизация, дарение) и ренте.

Если недвижимость меньше трех или 5 лет, то используются следующие схемы налогового вычета:

- Вычет в сумме 1 млн. рублей. Применяется, когда продавец не понес расходы на приобретение недвижимости, оформил сделку на безвозмездной основе. Сумма вычета в таком случае может зависеть от формулировки договора. Если приватизированную квартиру продать по долям, то вычет с 1 млн. рублей может получить каждый дольщик.

- Доход минус расход. Оплачивается 13% с суммы полученного дохода. Например, продавец продал квартиру за 8 млн. рублей, а купил за 6 млн. Тогда налог в размере 13% от полученного дохода в 2 млн. рублей он должен оплатить в обязательном порядке.

Однако с 1.01.2016 года есть возможность оплатить налог либо от суммы договора купли продажи или от кадастровой стоимости объекта, умноженной на понижающий коэффициент 0.7.

С 1 января 2016 г. налоговая база определяется от большей суммы:

- либо от суммы в Договоре купли-продажи;

- либо от кадастровой стоимости объекта (по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на продаваемую квартиру) *0,7 (понижающий коэффициент).

Например, квартира куплена за 5 млн. рублей, а ее кадастровая стоимость составляет 5.7 млн. рублей. Тогда сумма налога составляет 5.7*0.7/ 100 = 39900 руб. В этом случае целесообразно воспользоваться налогом с кадастровой стоимости и нет смысла занижать стоимость квартиры в ДПК, так как 13% с 700 тыс. - получится большая стоимость

Если, например, кадастровая стоимость жилья составляет 8 млн. рублей, а расходы – 5 млн. рублей, то целесообразно в договоре в качестве стоимости квартиры указать произведение такой стоимости на коэффициент 0.7. 8 млн. *0.7 = 5600000 млн. рублей. В договоре следует указать эту стоимость, а налог заплатить с 600 тыс. рублей (13%). Исключение составляют не резиденты, а также граждане-предприниматели. Они обязаны оплачивать 30% налог от кадастровой стоимости жилья.

Если ИП реализует коммерческие объекты, то вычеты на него не распространяются и предприниматель оплачивает 13% от стоимости недвижимости, если оно использовалось в бизнесе (например, магазин, помещение под парикмахерскую). В таких случаях при продажах можно занизить реальную стоимость сделки, но с учетом возможных рисков (неоплаты суммы покупателем). Рискует также гражданин, который использует квартиру под аренду, которая также считается предпринимательской деятельностью (штрафы со стороны налоговых инспекторов).

Налог при покупке объектов недвижимости

Можно оформить вычет в 13% с 2 млн. рублей. Вычет предоставляется резидентам и гражданам РФ, которые находятся в стране 183 дня и больше. Льгота предоставляется при условии, что гражданин является плательщиком НДФЛ и платит 13% со своих доходов. Вычет также могут получить пенсионеры, если они получали налогооблагаемый доход за 3 года до покупки жилья. Денежные средства за квартиру или другую недвижимость должны уплачиваться лично (не ипотека, не материнский капитал или другие государственные субсидии).

Кто может получить налоговый вычет (условия должны выполняться в совокупности):

- Налоговые резиденты (граждане находящиеся на территории России более 183 дней),

- получающие официальный доход облагаемый по ставке 13% (для пенсионеров получавшие доход за 3 года до года приобретения),

- денежные средства были ваши личные (не материнский капитал, не гос. субсидии и пр.),

- еще не использовавшие свое право на налоговый вычет.

Налоговый вычет на покупку недвижимости можно использовать 1 раз в жизни, но его можно добирать несколько раз (до 2 млн. рублей). Дети могут получить налоговый вычет дважды (в том числе уже после наступления совершеннолетия). Если родитель получил налоговый вычет за себя, то он не может рассчитывать на сумму вычета за ребенка. Поэтому родителям целесообразно сначала оформлять налоговый вычет на несовершеннолетних детей, а уже потом на себя!

Как можно получить налоговый вычет:

- У работодателя. Понадобится написать заявление, и тогда с зарплаты не будет удерживаться 13% НДФЛ до полного добора налога – в зависимости от суммы покупки квартиры. Работодатель не будет вычитать налог с зарплаты, пока зарплата не составит 2 млн. рублей в совокупности и сумма вычета с нее – 260 тыс. рублей.

- На банковскую карточку. При заполнении налоговой декларации можно написать заявление о предоставлении вычета.

- Взаимозачет (сокращение налоговой базы). Например, если гражданин продал квартиру, ранее приобретенную за 5 млн. рублей, за 7 млн. Тогда у него возникает обязанность оплатить 13% с 2 млн. рублей, то есть, с суммы полученного дохода. Но если гражданин покупает новую квартиру, например, за 4 млн. рублей, то у него есть право на вычет в сумме до двух миллионов рублей. Следовательно, происходит взаимозачет: гражданин не получает вычет с новой квартиры, но не платит НДФЛ с продажи старой жилплощади.

Вычет на покупку недвижимости можно получить только в течение 3 лет после приобретения жилья!

С помощью вычета можно компенсировать расходы на приобретение жилья, земельного участка с домом или участка ИЖС, строительство жилья, его отделку или ремонт недостроенного жилья. 3 млн. вычета можно получить при расходе на оплату ипотечного кредита.

Вычет не предоставляется, когда жилье приобретено у взаимозависимых лиц – родственников, работодателей, а также лицам, использовавшим право на льготу.

Максимальная сумма вычета составляет 2 млн. руб. (260 тыс. рублей – 13%). До 2008 года она составляла 1 млн. рублей. Сумма вычета возмещается каждый год – на сумму уплаченного гражданином подоходного налога. Льгота предоставляется при покупке жилья без ипотечного займа. Отдельно также можно получить вычет за проценты по ипотечному кредиту.

Если жилье приобретено в ипотеку до 1.01. 2014 года, то вычет предоставляется в неограниченном размере на всю сумму уплаченного НДФЛ. После 1.01.2014 г. вычет предоставляется на сумму в 3 млн. рублей (390 тыс. рублей на карту или у работодателя). Вычет при покупке в долевую собственность можно получить при подтверждении расходов на приобретении доли. Подобное правило распространяется на супругов. Если расходы производил каждый из них и эти траты подтверждаются платежными документами, то сумма вычета предоставляется в пределах понесенных расходов.

Если расходы производил один из супругов или они приходится на обоих супругов, то муж и жена вправе подписать в налоговой инспекции заявление о распределении расходов, независим от того, кто фактически оплачивал покупку недвижимости. Вычет на построенные частные дома можно получить, если на такой жилплощади предусмотрено право регистрации граждан. Вычет на покупку частного дома можно получить только с расходов на приобретение жилья. Даже если оно реконструировано (достроен второй этаж, пристроены дополнительные помещения), то такие расходы не возмещаются.

Если гражданин покупает объект незавершенного строительства (это должно быть указано в документе), то вычет полагается и за покупку такого объекта, и за его достройку, отделку. А вычет на строительство дома можно получить, если все расходы подтверждены документально – понадобятся договоры, чеки, расписки. Данные о налогоплательщике должны совпадать со сведениями, указанными в чеках. Расходные документы, выписанные на прораба, не подойдут.

НДФЛ с продажи жилья и его покупки оплачивается согласно полученному доходу и с учетом стоимости жилья. Предусмотрена возможность получить вычеты, которые существенно снижают необходимость оплаты подоходного налога. Основное условие – покупатель или продавец недвижимости на момент обращения за льготы должны располагать налогооблагаемым доходом.

Вопрос-ответ (2)

Здравствуйте! Дом приобретён в 2000 году могу я вернуть налоговый вычет 13% от покупки жилья. В 2000 г я официально не работала. Официальный стаж начался с 2010г и по сей день

За 20 лет размер вычетов с покупки и законы изменились. С этим вопросом вам конечно в Налоговую. Есть и телефон горячей линии по налогам РФ.

Квартира приобретена 2016 году. Я пенсионер. Работала 2011-2014 гг. В 2020 году могу получить имущественный вычет , сдав декларацию за 2019 год?

Здравствуйте.

Подать документы на вычет вы могли уже в 2017 году. При этом для пенсионера возможно было бы вернуть уплаченный налог за 2016,2015,2014,2013 годы. В вашем случае - вы могли вернуть налог (то есть подучить вычет) за 2014 и 2013 годы, в которые вы работали.

Таким образом,нельзя получить вычет более чем за 4 последних календарных года.

То есть в 2020 году не вернуть налог даже за 2015 год .

Уточнить вы можете, обратившись к консультанту по налогу на недвижимость - в вашей Налоговой инспекции по месту регистрации.

Гражданин обратился с просьбой дать правовую оценку законности требования налогового органа о возврате суммы необоснованно предоставленного имущественного налогового вычета в качестве неосновательного обогащения.

По мнению инспекции, налогоплательщику за 2014 год неправомерно предоставлен имущественный налоговый вычет по налогу на доходы физических лиц (далее - НДФЛ), так как ранее ему уже предоставлялся вычет за 2004 год.

Содержание требования мне показалось интересным с практической точки зрения. Полагаю, изложенные здесь правовые выкладки и заключения помогут не только разобраться в нюансах предоставления имущественных налоговых вычетов, но и грамотно воспользоваться своими правами в полной мере тем, кто этого еще, возможно, не сделал.

Фабула (кратко)

Физическому лицу (далее – ФЛ) за 2004 год действительно был предоставлен имущественный налоговый вычет по приобретенному объекту жилой недвижимости, но всего в сумме 10 000 руб. (примечание: суммы немного изменены для удобства восприятия, при этом незначительная корректировка сумм никак не отражается на существе рассматриваемого вопроса), и произведен возврат из бюджета 1 300 руб. (10 000 х 13%) НДФЛ.

В 2014 году ФЛ приобретает другой объект жилой недвижимости и предъявляет имущественный налоговый вычет в размере 1 100 000 руб. Налоговый орган посчитал этот вычет правомерным и с 2015 по 2019 год произвел возврат НДФЛ в общей сумме 143 000 руб. (1 100 000 х 13%).

Однако в 2020 году налоговый орган признаёт заявленный имущественный налоговый вычет за 2014 год повторным, ссылаясь на предоставленный ранее вычет за 2004 год и пункт 11 статьи 220 Налогового Кодекса РФ (далее - НК РФ) о недопустимости повторного предоставления вычета, после чего направляет ФЛ требование о возврате неосновательного обогащения в сумме 143 000 руб.

Имущественные налоговые вычеты регулируются статьей 220 НК РФ.

Чтобы понять, являются ли требования налогового органа обоснованными и правомерными, первым делом сравним редакцию статьи 220 НК РФ, действующую в 2004 году, с редакцией 2014 года.

В 2004 году подпункт 2 пункта 1 статья 220 НК РФ предусматривал следующее:

- налогоплательщик имеет право на получение имущественного налогового вычета в сумме, израсходованной на новое строительство либо приобретение на территории РФ жилого дома или квартиры, в размере фактически произведенных расходов;

- общий размер имущественного налогового вычета не может превышать 1 000 000 рублей;

- повторное предоставление налогоплательщику имущественного налогового вычета не допускается;

- если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования.

Помимо увеличения предельного размера имущественного вычета до 2 000 000 руб. пункт 3 статьи 220 НК РФ предусматривал возможность предоставления вычета по нескольким объектам недвижимости до полного его использования, если налогоплательщик воспользовался правом на получение имущественного налогового вычета в размере менее его предельной суммы. При этом предельный размер имущественного налогового вычета равен размеру, действовавшему в налоговом периоде, в котором у налогоплательщика впервые возникло право на получение имущественного налогового вычета, в результате предоставления которого образовался остаток, переносимый на последующие налоговые периоды. Норма о недопущении повторного предоставления налогоплательщику имущественного налогового вычета осталась прежней и нашла свое отражение в пункте 11 статьи 220 НК РФ.

Вернемся к требованию налогового органа. Инспекция считает, что положения Федерального закона от 23.07.2013 №212-ФЗ применимы к налогоплательщикам, которые впервые обращаются в налоговые органы за предоставлением имущественного налогового вычета по НДФЛ, и в отношении объектов недвижимого имущества, приобретенных после 01.01.2014. Поскольку налогоплательщик воспользовался имущественным налоговым вычетом по НДФЛ по недвижимости, приобретенной до 01.01.2014, постольку оснований для получения вычета в связи с приобретением еще одного жилого объекта в 2014 году у него не имелось.

Прав ли налоговый орган?

Налогоплательщик приобрел недвижимость в 2014 году, когда статья 220 НК РФ уже действовала в редакции Федерального закона от 23.07.2013 №212-ФЗ. Следовательно, эта редакция распространялась на правоотношения по предоставлению имущественного налогового вычета по указанному объекту недвижимости.

Теперь ответим на вопрос: является ли предоставление вычета за 2014 год повторным, с учетом того, что ранее ФЛ уже предоставляли вычет?

Не надо быть сверходаренным юристом, чтобы понимать: повторное предоставление вычета – это предоставление вычета после того, как налогоплательщиком уже был получен вычет в полном объеме, то есть в размере предельно допустимой величины, а именно - 1 000 000 руб. до 2014 года или 2 000 000 руб. - после 2014 года.

Как было указано выше, с 2014 года законодатель предоставил налогоплательщикам возможность получения вычета по нескольким объектам недвижимости до полного его использования, но с оговоркой о том, что предельный размер имущественного налогового вычета равен размеру, действовавшему в налоговом периоде, в котором у налогоплательщика впервые возникло право на получение имущественного налогового вычета, в результате предоставления которого образовался остаток, переносимый на последующие налоговые периоды

В нашем случае у налогоплательщика право на получение имущественного вычета впервые возникло в 2004 году, когда ему был предоставлен вычет всего на сумму 10 000 руб. На тот момент предельно допустимая величина вычета составляла 1 000 000 руб. Следовательно, у налогоплательщика в остатке еще 990 000 руб. недополученного вычета. И именно на эту сумму он был вправе претендовать.

Учитывая то, что ФЛ по предоставленным имущественным налоговым вычетам был возвращен НДФЛ на общую сумму 144 300 руб. (1 300 руб. за 2004 и 143 000 руб. за 2014), требования налогового органа обоснованы лишь на сумму 14 300 руб. НДФЛ:

144 300 руб. (общая сумма возвращенного НДФЛ) – 130 000 руб. (максимально возможная сумма НДФЛ к возврату, исходя из предельно допустимого размера вычета (1 000 000 х 13%)) = 14 300 руб. (переплата по возвращенному НДФЛ).

Налоговый орган считает, что нормы о возможности получения вычета по нескольким объектам недвижимости и до полного его использования не применимы к нашему налогоплательщику, потому что он воспользовался своим правом на вычет до 2014 года.

Если согласиться с мнением налогового органа, то налицо явная дискриминация по отношению ко всем тем налогоплательщикам, которые в свое время, до 2014 года, получали имущественные налоговые вычеты, но в суммах менее предельной величины: мало того, что для них предельная величина вычетов в два раза меньше по сравнению с теми, кто впервые воспользовался вычетами после 2014 года, так еще они лишаются права получить вычет в полной сумме, то есть до 1 000 000 руб. включительно.

Кроме того, в силу пункта 3 статьи 5 НК РФ акты законодательства о налогах и сборах, устанавливающие дополнительные гарантии защиты прав налогоплательщиков, имеют обратную силу.

Нормы о возможности получения вычета по нескольким объектам недвижимости и до полного его использования, с оговоркой о предельном размере вычета, как раз и есть те самые дополнительные гарантии защиты прав налогоплательщиков. И эти нормы в равной степени распространяются на всех налогоплательщиков независимо от того, когда предоставлялись имущественные налоговые вычеты: до или после 2014 года.

Откуда дует ветер?

Государственные органы не должны обманывать или вводить в заблуждение своих граждан. Но у Минфина РФ, похоже, свое мнение на этот счет.

Часто обстоятельства, в которых гражданин пытается получить налоговый вычет при покупке квартиры или жилого дома, представляют собой не самую простую схему. Например, не все знакомы с нюансами получения вычета НДФЛ по новостройке. Многие не знают, как можно перераспределить вычеты, положенные детям, если они тоже стали собственниками при покупке жилья. Как возвращать НДФЛ, если квартира куплена по договору переуступки прав. Предлагаем разобраться с тонкостями имущественного имущественного вычета в 2021 году при покупке квартиры в 2020 году.

Как определить момент, когда уже можно обращаться за вычетом по новостройке

ДЛЯ ПОЛУЧЕНИЯ ИМУЩЕСТВЕННОГО ВЫЧЕТА КВАРТИРА (ДОМ) ДОЛЖНА БЫТЬ ПЕРЕДАНА В РАСПОРЯЖЕНИЕ ПОКУПАТЕЛЯ (ЗАЯВИТЕЛЯ ВЫЧЕТА)

Обычно документом-подтверждением факта передачи жилья выступает передаточный акт, подписанный сторонами сделки.

При покупке квартиры в новостройке оформляют акт приема-передачи между покупателем-дольщиком и застройщиком.

Такого рода акты удостоверяют фактический переход недвижимости в руки приобретателя. Без них не зарегистрируют право собственности и не предоставят налоговый вычет.

Посмотрите, как выглядит типовой акт приема-передачи квартиры:

Если при приемке жилья у вас возникли претензии к застройщику, сразу вписывайте их в акт – до того, как подпишете документ со своей стороны. Допустимо делать это от руки. На право на вычет такие пометки не влияют, т. к. акт будет подписан.

Резюмируем: обращаться за вычетом по новостройке можно, когда на руках есть акт приема-передачи объекта от застройщика. До этого момента квартира считается не перешедшей к приобретателю и заявлять имущественный вычет он не может.

Можно ли получить вычет на расходы на отделку жилья

Расходы, которые покупатель квартиры понес для доведения ее до жилого состояния, допустимо включать в состав имущественного вычета. Но с соблюдением ряда условий:

- Квартира должна быть куплена напрямую у застройщика.

При любых других ситуациях (например, покупке квартиры без отделки на вторичном рынке) вычет не положен;

- В документах (договоре, акте приемки) должно быть прописано, что приобретается квартира без отделки.

Если такой записи не будет, в вычете на эти расходы, скорее всего, откажут;

- Часто застройщик по договору выполняет только часть отделочных работ. Например, готовит стены под обои, а дальше покупатель сам завершает процесс. В такой ситуации следует детально расписать в документах на приемку квартиры, какие именно работы уже выполнены.

Включить в состав вычета в дальнейшем можно будет только те расходы, которые придётся нести ещё. Продолжая пример со стенами: в вычет могут попасть закупка обоев и нанесение их на стены (поклейка, нанесение жидких и т. п.). Но будут исключены, например, работы по шпатлевке и грунтовке, как уже выполненные застройщиком при подготовке стен;

- Следует обратить внимание, что именно вписано в договор или акт.

- Разумеется, любые расходы для вычета должны быть подтверждены документами. Кроме того, траты должны соответствовать смете, проекту и акту выполненных работ.

Из смет и проектов можно понять, на какие именно виды работ и на какую сумму можно заявлять вычет. Что попадает в имущественный вычет на отделку, определяют в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2014. Виды допустимых для вычета работ находятся в группе 43.3 “Работы строительные отделочные”.

Траты на материалы и действия, не попавшие в этот раздел классификатора, к вычету не принимают. Например, не попадают в вычет:

- работы по перепланировке помещения;

- расходы на установку счетчиков потребления воды, сантехники, сплит-систем, водонагревателей;

- на приобретение строительных инструментов;

- предметов обстановки и сантехники.

Приобретение квартиры по переуступке прав по договору долевого строительства: есть ли вычет

Нередка ситуация, когда один человек вложился в строящийся дом (далее – Дольщик 1), а затем решил свою долю продать до того, как она превратится в полноценную квартиру. Покупатель (пусть будет Дольщик 2) в данном случае приобретает не готовую квартиру, а долю в строительстве.

Возможно ли под такую покупку получить имущественный вычет? Да, возможно. Но тоже с определенными условиями:

- Собрать не типовой комплект документов для предъявления налоговой.

О том, что должно входить в пакет, подаваемый на вычет при сделке с уступкой права по договору участия в долевом строительстве (далее – ДДУ), рассказал Минфин в письме от 29.08.2017 № 03-04-05-43347. По сути, специалисты Минфина разъяснили еще раз письмо ФНС от 22.11.2012 № ЕД-4-3/19630, содержащее указания для инспекторов, проверяющих обоснованность вычета. Поскольку с тех пор новых разъяснений не появлялось, ориентироваться рекомендуем на эти документы.

Для получения вычета Дольщик 2 должен подать в ИФНС не только свой договор уступки по ДДУ, но и документы, подтверждающие право Дольщика 1 распоряжаться долей. То есть, как минимум договор ДДУ между застройщиком и Дольщиком 1. Налоговики могут запросить и другие документы. Например, подтверждение от застройщика, что он не имеет претензий к Дольщику 1 по переуступке.

2. На приобретателя доли распространяются все прочие принципы имущественного вычета: получить его можно только один раз, расходы (вкл. факт передачи денег продавцу) должны быть задокументированы.

Право на вычет у Дольщика 2 образуется в тот же момент, что и у всех прочих дольщиков – при получении акта приемки-передачи. Ни договор ДДУ, ни договор переуступки по ДДУ без акта передачи от застройщика не позволяют сразу заявить вычет.

Вычет при покупке жилья несовершеннолетнему ребенку

Часто квартира или дом приобретены в собственность сразу всех членов семьи, включая несовершеннолетних детей. Спешим порадовать родителей: при получении имущественного вычета в такой ситуации можно использовать детские доли для увеличения размера вычета родителей.

По мнению специалистов Минфина (письмо от 12.11.2020 № 03-04-05/98746), оплату родителями детских долей в купленной квартире (доме), а так же земельном участке под ИЖС, можно учесть при заявлении вычета родителями, если:

- родители имеют право на имущественный вычет в связи с покупкой жилья (не получали его ранее);

- родители сами несли расходы на покупку доли несовершеннолетнего ребенка в объекте недвижимости (не за счет материнского капитала, не за счет субсидий и т. п.);

- размер вычета, получившийся в результате учета детских долей, не превышает максимальную сумму в 2 млн руб.

Как распределить вычеты по долям детей между родителями, нужно решить самим родителям. Чтобы инспекторам ФНС все было понятно, каждый пакет документов на вычет следует дополнить заявлением, подписанным обоими родителями, в котором будут раскрыты детали того, как решено поступить с вычетами на доли детей. Дополнительно надо приложить свидетельства о рождении детей, по чьим долям распределен вычет.

Познакомиться с образцом такого заявления и справки 3-НДФЛ при возврате налога после покупки квартиры можно в нашей статье “3-НДФЛ на возврат налога при покупке квартиры: примеры на 2021 год“.

Разберем ситуацию с вычетами по детским долям на примерах.

В семье Петровых двое несовершеннолетних детей. В 2020 году они купили квартиру стоимостью 6 млн руб. в долевую собственность (по ¼ квартиры каждому члену семьи). По общему порядку каждый из родителей в 2021 году может получить вычет только на свою долю по 1,5 млн руб. В 2021 году Петровы узнали, что могут использовать стоимость долей детей для увеличения суммы вычета. Супруги договорились о том, что отец использует право на вычет по доле старшего ребенка, а мать – младшего.

В налоговую каждый из супругов подал заявление о распределении вычета по детским долям и документы о рождении детей. Так каждый из супругов сможет получить вычет в 2 000 000 рублей.

Обратите внимание: использование родителями имущественного вычета ребенка никак не влияет на право самого ребенка во взрослом возрасте воспользоваться своим правом на такой же вычет.

В заключение коснемся еще нескольких нюансов, связанных с возможностью увеличить вычет родителя на стоимость доли ребенка:

- Если родитель, который не воспользовался вычетом при покупке жилья на себя, купил квартиру только для ребенка или детей (сам – не собственник покупки), он все равно может оформить вычет на себя до совершеннолетия ребенка – по тем же правилам, что и вычет по детской доле.

- Если доли в приобретенном жилье принадлежат и другим членам семьи (например, среди собственников еще дедушка или бабушка), это не отменяет права родителей воспользоваться вычетом по доле ребенка.

- Вычет можно дозаявить. Например, если родитель оформил вычет менее чем на 2 млн руб., не зная о том, что можно использовать для увеличения долю ребенка. Узнав о такой возможности (например, из нашей статьи), можно просить у налоговой допвычет за долю ребенка. Разумеется, заново собрав и подав документы с заявлением об использовании доли ребенка и документами о рождении.

Всё сказанное про вычеты для родителей в 2021 году справедливо и для официально назначенных опекунов, и для попечителей.

Читайте также: