Доплата налога по уточненной декларации заполнение платежного поручения

Обновлено: 27.05.2024

Правила заполнения платежных поручений. Перечисление платежей в бюджет в платежках. Поручения для всех плательщиков налогов, сборов и страховых взносов.

Платежное Поручение в 2021 году: поля, коды, счет, статусПравила заполнения полей платежного поручения. Новая платежка для перечисления налогов и взносов. Новые реквизиты получателя налогов.

В статье рассмотрены следующие вопросы:

- Пример заполнения платежного поручения по новым правилам. По налогу на имущество, ежемесячный авансовый платеж прибыль, НДС;

- Уплата налогов за третьих лиц. Дан образец платежного поручения нового образца;

- Как заполнить транспортный, водный налог, на землю, на имущество, УСН, патент ИП;

- Платежное поручение, новый образец;

- Как сделать, заполнить, сформировать и напечатать платежку на налоги онлайн на сайте налоговой налог ру. Заполненный авансовый платеж, задолженность, штраф и пени по требованию.

Образец заполнения платежных поручений

При уплате в бюджет налогов (УСН, НДС, прибыль, водный налог, патент) используйте типовые бланки платежек. Чтобы заполнить поля платежек. Даны форма и образцы платежных поручений для 2022 года. Номера и наименования его полей приведены в приложении 3 к положению. Утвержденному Банком России от 19 июня 2012 г. № 383-П . Это же положение содержит перечень и описание реквизитов платежного документа. Приложение 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П.

-

плательщиков налогов, сборов и страховых взносов;

Образцы заполненных платежных поручений

Заполнение платежных документов в 2022 на перечисление налогов оформляются плательщиками. При перечислении платежей со своих счетов. В соответствии с правилами, установленными:

По каждому виду налога оформляются отдельные платежные поручения, приведены их образцы ниже .

При заполнении расчетных документов необходимо соблюдать правильность заполнения следующих полей:

Наименование получателя (поле 16) . Это сокращенное наименование органа Федерального казначейства. А в скобках – наименование налоговой инспекции. Скажем так , УФК РФ по г. Москве (ИФНС России № 25 по г. Москве).

КОД СТАТУСА ПЛАТЕЛЬЩИКА В ПЛАТЕЖНОМ ДОКУМЕНТЕ при перечислении страховых взносов

При перечислении любых налогов . В поле 101 указывать статус 01, 02, 09 . Зависит от того кто и за кого перечисляет налог.

В Поле (104) указывается один из следующих кодов бюджетной классификации (далее - КБК).

- 1000 - сумма страховых взносов;

- 2000 - сумма пени по соответствующему платежу;

- 3000 - сумма штрафа согласно законодательству РФ;

- 4000 - прочие поступления (в случае заполнения платежного документа плательщиком с указанием кода подвида доходов. Отличного от кодов подвида доходов 1000, 2000, 3000. Орган ПФР производит уточнение платежей с указанием кода подвида доходов 4000 с целью их отражения по кодам подвида доходов 1000, 2000, 3000);

- 5000 - сумма процентов, начисленных при нарушении срока возврата страховых взносов на обязательное пенсионное страхование. И обязательное медицинское страхование, и процентов, начисленных на сумму излишне взысканных страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование. По соответствующему платежу.

В поле ( 105 ) указывается значение кода ОКТМО муниципального образования. На территории которого мобилизуются денежные средства. (значение территориальной инспекции ФНС). По всем бюджетным платежам действует восьмизначный код. Который соответствует муниципальному образованию (межселенным территориям). 11-значные коды ОКТМО не указывайте.

В поле ( 110 ) указывается "пусто" или значение 0 (НОЛЬ).

В реквизите " Код " поле ( 22 ) распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН . Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств. Формы которых установлены Положением Банка России № 383-П.

Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения.

В поле назначения платежа ( 24 ) указывается дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ФСС РФ. При оформлении платежных поручений, по перечислению страховых взносов в соцстрах. Рекомендуется указывать регистрационный номер плательщика в территориальном фонде соцстраха.

ОШИБКИ в платежке в НАЛОГОВУЮ и ПЕНИ

Если в платежном поручении на перечисление страховых взносов неверно указаны:

- счет Федерального казначейства;

- КБК;

- наименование банка получателя.

то обязанность по уплате взносов считается не исполненной .

Остальные ошибки не препятствуют перечислению денег в бюджет. Значит не приведут к начислению пеней . К таким недочетам относятся: неправильный ИНН или КПП получателя.

Уплата налогов: по каждому сроку перечисления нужно составить отдельную платежку

Если компания в один день перечисляется НДФЛ с зарплаты и с отпускных. То и на зарплатный, и на отпускной НДФЛ нужно заполнить свое платежное поручение. Письмо ФНС от 12.07.2016 № ЗН-4-1/12498@

Как разъяснила ФНС, если законодательством предусмотрено более одного срока уплаты налога. И при этом для каждого из сроков установлены конкретные даты перечисления платежа. Налогоплательщик должен сформировать отдельную платежку по каждому из сроков. Ведь установленный законодательством срок перечисления налога следует указать в поле 107 платежного поручения.

Уплата налогов за третьих лиц

С 30 ноября 2016 года организациям и коммерсантам не нужно оформлять на третьих лиц доверенность. По закону, налоги за предпринимателя вправе заплатить любой человек или компания (абз. 4 п. 1 и п. 9 ст. 45 НК РФ). А не уполномоченный представитель.

Юридические лица могут перечислять налоги со своего счета за другие организации. А руководители вправе погашать налоговые обязательства компании за счет своих средств. Это справедливо и в отношении сборов, пеней, штрафов. Страховых взносов и распространяется на плательщиков сборов. Налоговых агентов и ответственного участника консолидированной группы налогоплательщиков.

Приказ от 05.04.2017 № 58н вносит изменения в Правила указания информации в реквизитах распоряжений о переводе денежных средств. В уплату платежей в бюджетную систему Российской Федерации. Утвержденные приказом Минфина России от 12.11.2013 № 107н.

Налоги за организацию может заплатить ее директор

Директор организации вправе погасить ее налоговые обязательства за счет своих средств. Об этом напомнил Минфин России в письме от 19.06.18 № 03-02-08/41800.

Если представитель переплатил за вас налог или взнос, то подавайте заявление на возврат денег самостоятельно. Налоговики вернут переплату только вам, а не третьим лицам. (абзац 5 п. 1 ст. 45 НК РФ).

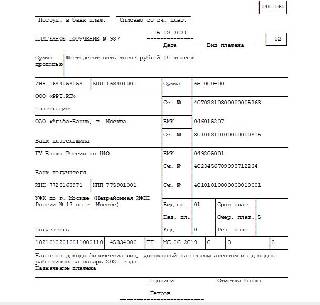

Образец платежки перечисления НДС за 3 лицо

- в поле 101 укажите статус лица, за которое платите налог;

- в полях 60 и 102 отразите его ИНН и КПП. Если перечисляете налог за ИП, то в поле 102 поставьте "0" (ноль);

- в поле 8 покажите свои данные (наименование организации, а для предпринимателя - Ф.И.О. и статус "ИП" в скобках);

- в поле 24 "Назначение платежа" укажите сначала свои ИНН и КПП (если он есть) через знак "//", затем наименование организации или Ф.И.О. предпринимателя (с указанием "ИП" в скобках), за кого перечисляете налог.

После этого через знак "//" укажите назначение платежа.

Например: "7727098760 // 772701001 // ООО "Бета" // 1/3 НДС за I квартал 2021 г.".

✉ Можно воспользоваться сервисом ФНС "Уплата налогов за третьих лиц", чтобы оформить платежное поручение.

Перечисляется транспортный налог с физических лиц за физическое лицо Иванова И.И.

Образец заполнения платежного поручения при уплате за третьих лиц - индивидуальным предпринимателем Петровым П.П., rtf (208,6 кб), Загрузить

Транспортный налог с физических лиц, отсутствует ИНН плательщика

Перечисляется за контрагента налог УСН доходы минус расходы

ОБРАЗЦЫ НЕНАЛОГОВЫХ платежей

✉ При заполнении платежных поручений за платежей НВОС указывайте КБК Росприроднадзора. Он является администратором бюджетных доходов в виде платы за загрязнение окружающей среды. Точные реквизиты для заполнения платежных поручений можно уточнить в территориальном отделении Росприроднадзора по месту оказания негативного воздействия.

СТРАХОВЫЕ ВЗНОСЫ в налоговую за 2022

Юридическое лицо, образец платежки по страховым взносам 2022

ИП: Образец платежного поручения пфр 2022, медстрах за работников и за себя

✉ Дополнительный взносна ОПС -1% с доходов, превышающих 300 000 руб. за год. КБК дополнительного взноса на ОПС такой же, как для фиксированного, 182 1 02 02140 06 1110 160

ОБРАЗЦЫ платежных поручений по уплате НАЛОГОВ

✉ Не перечисляйте НДФЛ раньше выплаты зарплаты. ИФНС не учтет налог как уплаченный. И, чтобы погасить задолженность, придется уплатить НДФЛ заново (Письмо Минфина от 13.02.2019 N 03-04-06/8932 (.pdf 353Кб) ).

Автор: Нелли Иванова, специалист по налоговому законодательству и бухгалтерскому учету. Команда портала

Платежное поручение по НДФЛ — это документ с распоряжением банку перечислить в бюджет налог. Ошибки в нем приведут к признанию платежа невыясненным.

Оформление платежных поручений на перечисление налога с 01.01.2021

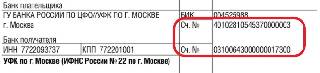

По-новому следует заполнять два реквизита получателя средств (органа Федерального казначейства) в платежных поручениях по перечислению в бюджет:

- В поле 15 — номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета — ЕКС). До 01.01.2021 это поле оставляли пустым.

- в поле 17 — новый номер счета территориального органа Федерального казначейства (ТОФК), с 01.01.2021 рекомендовано, с 01.05.2021 — обязательно.

Введен новый КБК для перечисления налога с доходов работника или учредителя, если они в течение года превысили 5 млн рублей.

Приказом Минфина от 14.09.2020 № 199н с 01.01.2021 изменен порядок внесения сведений о физлице-налогоплательщике. При отсутствии ИНН и УИН достаточно внести серию и номер паспорта или СНИЛС. Это относится к физлицам без статуса ИП. Порядок, как заполнить платежное требование по НДФЛ ИП, не изменился — предприниматель указывает присвоенный ему ИНН.

Кроме того, с 01.10.2021 применяется обновленный перечень оснований платежа при погашении задолженности за прошедшие периоды.

Основные положения

Уплата налога производится налогоплательщиком самостоятельно либо иным лицом за него (п. 1 ст. 45 НК РФ) в валюте Российской Федерации (п. 5 ст. 45 НК РФ).

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном статьями 46, 47, 48 НК РФ.

Правила заполнения

Платежное поручение разбито на поля, каждое из которых имеет номер. Уникальные номера закреплены в положении 383-П. Рассмотрим образец заполнения платежки и правила заполнения значений основных полей этого документа, которые чаще всего вызывают вопросы.

Заполнение платежного поручения по НДФЛ

Подписывает платежку при отсутствии главного бухгалтера в организации только руководитель.

Заполнение платежки при оплате пеней

Рассмотрим образец платежки, как оплатить пени по НДФЛ в 2021 году при получении требования налогового органа. Порядок оформления документа отличается. Указываем другой КБК 182 1 01 02010 01 2100 110. В поле 107 прописываем период, за который образовалась задолженность.

Коды бюджетной классификации (КБК)

НДФЛ с доходов, источником которых является налоговый агент

182 1 01 02010 01 1000 110

182 1 01 02020 01 1000 110

Платеж физлица (не ИП)

182 1 01 02030 01 1000 110

Пени по НДФЛ с доходов, источником которых является налоговый агент

182 1 01 02010 01 2100 110

182 1 01 02020 01 2100 110

Пени, которые платит физлицо (не ИП)

182 1 01 02030 01 2100 110

Штрафы за неуплату НДФЛ налоговым агентом

182 1 01 02010 01 3000 110

182 1 01 02020 01 3000 110

Штраф по НДФЛ физлица (не ИП)

182 1 01 02030 01 3000 110

Приказом Минфина от 12.10.2020 № 236н с 01.01.2021 введены новые коды бюджетной классификации. Они применяются для НДФЛ, рассчитанного по повышенной ставке 15%, с доходов, превышающих 5 млн рублей в год. Такой налог следует перечислять отдельно.

| Платеж | КБК |

|---|---|

| Налог на доходы физлиц по повышенной ставке 15% | 182 1 01 02080 01 1000 110 |

| Пени по налогу по повышенной ставке 15% | 182 1 01 02080 01 2100 110 |

| Штрафы по налогу по повышенной ставке 15% | 182 1 01 02080 01 3000 110 |

Материал по теме КБК по налогу на доходы физических лиц (НДФЛ) на 2022 год

Ошибки в платежном поручении по НДФЛ

Реквизиты платежного поручения заполняйте очень внимательно. Если вы допустите в них ошибку, ваш налог признают неуплаченным. Соответственно, придется заново перечислить сумму налога в бюджет и оплатить пени по НДФЛ (если ошибку вы обнаружите уже после окончания установленного срока уплаты).

Но это не значит, что уплаченные суммы пропадут. Но иногда юридическим лицам и ИП с персоналом в качестве подстраховки приходится заново перечислять требуемую сумму, чтобы избежать разбора с ИФНС.

К наиболее важным реквизитам относятся (пп. 4 п. 4 ст. 45 НК РФ):

- номер счета Федерального казначейства;

- наименование банка получателя.

Ошибки в других реквизитах некритичны, т. к. деньги все равно поступят в бюджет. Ошибку исправляют уточнением платежа (п. 7 ст. 45 НК РФ).

Формирование заявления об уточнении платежа в налоговую службу происходит в случаях, когда налогоплательщик, будь то ИП или юридическое лицо, допускает в платежном поручении какую-либо неточность.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Что дает право на уточнение платежа

Право на исправление ошибок в платежном поручении дает налоговый кодекс, а точнее пункт 7 статьи 45 НК РФ. Однако следует отметить, что не все сведения можно исправлять на основании этой законодательной нормы.

Что можно, а что нельзя корректировать

Есть ряд ошибок, которые признаются в платежных поручениях не критическими, т.е. подлежащими редактированию (например, неверно поставленный КБК – код бюджетной классификации, ИНН, КПП, наименование организации и т.д.) и именно они исправляются при помощи подачи соответствующего заявления в налоговую инспекцию.

Одновременно с этим существуют неточности, которые откорректировать описанным выше образом не получится:

- неверно указанное название банка-получателя денег;

- неправильный номер счета федерального казначейства.

В случаях, когда отправитель платежа допустил ошибки в таких реквизитах, функция по оплате взноса или налога не будет признана выполненной, а значит деньги придется перечислять заново (включая пени за просрочку, если таковая возникнет).

Что будет, если не подать заявление

В противном случае, опять же придется перечислить налог или взнос еще раз, а требовать возврат ранее уплаченной суммы и отмену начисленных пени можно будет только через судебную инстанцию.

Более того – не исключены и административные санкции со стороны налоговой службы (в виде достаточно крупных штрафов).

Кто составляет документ

Обычно обязанность по формированию заявления об уточнении платежа в налоговую инспекцию лежит на сотруднике отдела бухгалтерии, который производил платеж, или на главном бухгалтере. При этом само заявление должно быть подписано не только работником, который его составлял, но и руководителем фирмы.

Особенности составления заявления

Заявление об уточнении платежа в налоговую службу на сегодняшний день не имеет унифицированной единой формы, так что сотрудники организаций и предприятий получают возможность писать его в произвольном виде или, если в компании есть разработанный и утвержденный шаблон документа – по его образцу. Главное при этом, чтобы соблюдались нормы делопроизводства в плане структуры документа, а также вносились некоторые обязательные сведения.

- адресата: наименование и номер отделения налоговой службы, в которое отправляется заявление, его месторасположение, должность, фамилию-имя-отчество руководителя территориальной инспекции;

- аналогичным образом в бланк вносится информация о компании-заявителе;

- затем посередине строки пишется название документа, а чуть ниже ему присваивается исходящий номер и проставляется дата составления.

В основной части заявления следует написать:

- какая именно ошибка была допущена, с указанием ссылки на платежное поручение (его номер и дату);

- далее необходимо внести правильную информацию. Если речь идет о каких-то суммах, их лучше писать цифрами и прописью;

- ниже желательно дать ссылку на норму закона, которая допускает внесение уточненных данных в ранее поданные документы;

- если к заявлению прикладываются какие-то дополнительные бумаги, это надо отразить в бланке отдельным пунктом.

На что обратить внимание при оформлении бланка

Так же как к тексту заявления, к его оформлению никаких особенных требований не предъявляется, так что формировать его можно на простом листе любого удобного формата (обычно А4) или на фирменном бланке организации.

Писать заявление можно от руки или печатать на компьютере.

Заверять бланк при помощи печати строгой необходимости нет — это нужно делать только в том случае, если применение штемпельных изделий закреплено в нормативно-правовых актах предприятия.

Заявление следует делать в двух экземплярах, один из которых передается в налоговую инспекцию, а второй остается на руках представителя организации, но только после того, как специалист налоговой поставит на нем отметку о принятии документа.

Как передать заявление

Заявление можно передать разными путями:

После отправки документа

Когда специалисты налоговой инспекции получат заявление, они обязаны будут его проверить. Иногда (далеко не во всех случаях) производится и сверка платежей с налогоплательщиком.

Через пять дней после того, как заявление будет передано в налоговую, инспекторы обязаны будут принять какое-либо решение и известить о нем заявителя.

Платежное поручение по налогу на прибыль — это бланк, который заполняется для перечисления ежемесячного фискального платежа. Важно правильно разбить фискальный платеж по бюджетам и указать верные КБК.

Налог на прибыль: платежное поручение в 2020 году

Все организации, осуществляющие предпринимательскую деятельность, обязаны не только отчитываться в налоговую инспекцию о полученной прибыли, но и своевременно осуществлять расчеты с соответствующими бюджетами. Чтобы отчитаться, необходимо предоставить в ИФНС расчет в виде налоговой декларации по налогу на прибыль и пояснения к ней (в случае необходимости).

В 2020 году в бюджет субъекта перечисляется 17%, а в федеральный — 3% при условии, что у организации отсутствуют льготы на применение пониженных ставок (ст. 284 НК РФ).

Для уплаты организация должна заполнить два расчетных документа: один — в федеральный бюджет, а второй — в бюджет региона. Основные различия в реквизитах заключаются в назначении платежа и коде бюджетной классификации, которые определяются приказом Минфина России № 132н.

Последние сроки оплаты налога на прибыль

Сроки и порядок уплаты указаны в Налоговом кодексе в статьях 287 и 289. Последняя дата зависит от способов исчисления авансов.

Для итогового транша за год срок уплаты — до 28 марта года, следующего за отчетным.

Если последний срок выпадает на праздничный или выходной день, то обязательства выполняются в ближайший рабочий день. Такая особенность установлена п. 7 ст. 6.1 НК РФ.

Как заполнять платежное поручение

Вот инструкция, как заполнять поля платежного поручения на налог на прибыль, и на что стоит обратить особое внимание.

Номер поля платежки

Сформируйте документ не позднее последнего срока уплаты налога, чтобы не допустить штрафных санкций от ИФНС. Устанавливайте нумерацию с соблюдением хронологии, иначе банк вернет расчетный документ.

Укажите суммы прописью в поле 6 и цифрами — в поле 7. Для перечисления налоговых платежей в ИФНС соблюдайте правило округления, в соответствии с п. 6 ст. 52 НК РФ и письмом ФНС от 19.05.2016 № СД-4-3/8896. То есть если сумма менее 50 копеек — не учитываем, 50 копеек и более — округляем до полного рубля. Пример: 1000,49 руб. — к оплате 1000 рублей, 1000,51 руб. — к оплате 1001 рубль.

Заполните наименование организации, ИНН и КПП, расчетный (лицевой) счет, наименование банка (кредитной организации), реквизиты (банка, кредитной организации).

Отразите аналогичные данные получателя, в нашем случае — реквизиты ИФНС.

Установите значение 5, в соответствии со ст. 855 ГК РФ.

Отразите показатель 0, так как это текущий платеж, и для него не установлено специальное значение.

- наименование налогового обязательства;

- период, за который исчислен платеж;

- наименование бюджета, в который перечисляем денежные средства;

- сумму осуществляемого платежа.

Укажите 01, так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.2013 № 107н).

В соответствии с приказом Минфина от 01.07.2013 № 65н, установите показатели:

- 182 1 01 01011 01 1000 110 — в федеральный бюджет;

- 182 1 01 01012 02 1000 110 — в региональную казну.

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик.

Установите показатель с учетом способа перечисления налоговых платежей:

- для ежемесячных авансовых расчетов: МС.00.0000 (например, расчет за июль 2020 г. — МС.07.2020);

- для квартальных платежей: КВ.00.0000 (например, аванс за 2 квартал 2020 года — КВ.02.2020);

- для годового расчета: ГД.00.0000 (пример: ГД.00.2020).

Укажите 0, так как это текущий платеж.

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета — 0.

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым.

Пошаговое заполнение платежки по налогу на прибыль

Рассмотрим, как правильно заполнить платежное поручение по налогу на прибыль на примере.

- федеральный — 1500,00 рублей (50 000,00 × 3%);

- региональный — 8500,00 рублей (50 000,00 × 17%).

Формируем платежные поручения для каждого уровня бюджета (суммы). Заполняем платежное поручение пошагово:

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем в платежном поручении реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

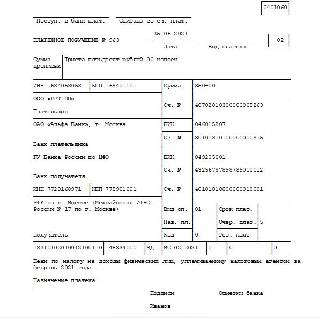

Образец платежного поручения для федерального бюджета:

Образец платежного поручения для региональной казны:

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. При оплате обязательств не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание — п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статьи 122 НК РФ — в размере 40% от неоплаченного налога.

Оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например с дивидендов. Штраф выпишут на основании статьи 123 НК РФ — в размере 20% от суммы неудержанного налогового обязательства.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Читайте также: