Долги в налоговую у дискуса

Обновлено: 18.04.2024

Бывает, что для участия в конкурсе на госзаказ, получения кредита в банке или подтверждения контрагенту своей "чистоты" перед заключением договора организации или предпринимателю требуется справка об отсутствии задолженности по налогам.

Но при ее получении вдруг обнаруживается долг, о котором уже и думать забыли. Как списать такую налоговую задолженность, если гасить ее вы не планируете?

Какой долг перед бюджетом можно списать

Списать с лицевого счета налогоплательщика можно только безнадежную ко взысканию налоговую задолженность . Безнадежной считается такая задолженность по налогам, сборам, страховым взносам, пеням или штрафам, которую налоговая инспекция уже взыскать не может, например, из-за истечения сроков взыскания .

Внимание. Уплатить налог по требованию налогового органа нужно в указанный в нем срок.

Если срока нет, для его уплаты есть 8 рабочих дней со дня получения требования .

ИФНС утрачивает возможность взыскать долг, в частности, если :

- не приняты меры по бесспорному (внесудебному) взысканию налоговой задолженности в установленные сроки;

- пропущены сроки для обращения в суд с иском о взыскании долга.

Срок на взыскание налогового долга надо считать со дня истечения срока исполнения требования о его уплате. При внесудебном взыскании сроки для принятия ИФНС решения :

- о взыскании с расчетного счета должника - 2 месяца;

- о взыскании за счет его имущества (если денег на счетах недостаточно) - 1 год.

Для обращения ИФНС в суд сроки составляют:

- 6 месяцев, если пропущен срок для принятия решения о взыскании с расчетного счета должника;

- 2 года, если пропущен срок для принятия решения о взыскании за счет имущества должника.

После того как установленные сроки прошли, налоговики утрачивают право на взыскание налоговой задолженности.

Когда можно списать старый налоговый долг

Списать старый долг перед бюджетом можно только через суд. Основанием для списания будут:

- судебный акт с формулировкой, что задолженность признана безнадежной ко взысканию или что инспекция не вправе взыскать ее из-за истечения срока взыскания;

- решение налогового органа о признании задолженности безнадежной ко взысканию и ее списании.

Скорее всего, сама налоговая не будет "чистить" карточку лицевого счета налогоплательщика от "неликвидной" задолженности, поэтому подать иск о признании суммы долга безнадежной ко взысканию придется вам самим . И сделать это лучше, когда вы точно уверены, что все сроки на взыскание вашей задолженности ИФНС действительно пропустила.

При подаче заявления в суд придется уплатить госпошлину в размере 6 000 руб. Но в случае выигрыша уплаченную госпошлину можно будет взыскать с ответчика, то есть с налоговой инспекции.

В заявлении укажите, что просите признать сумму налоговой задолженности безнадежной ко взысканию и обязанность по ее уплате прекращенной. Для подтверждения суммы старого долга к заявлению приложите акт сверки с налоговой и справку о состоянии расчетов по установленным формам .

Получив судебный акт, согласно которому налоговый орган не вправе взыскивать старый долг, вы можете подать в ИФНС заявление о признании задолженности безнадежной ко взысканию и ее списании.

К заявлению приложите копию вступившего в силу судебного акта, заверенную гербовой печатью суда .

В течение 6 рабочих дней после получения документов ИФНС вынесет решение о признании задолженности безнадежной ко взысканию и ее списании. И спишет задолженность из карточки лицевого счета.

Поскольку обязанности вручить вам копию принятого решения у налоговой нет, запросите ее сами, обратившись с письменным заявлением .

Справка. При отсутствии судебного акта о признании долга безнадежным ко взысканию (до момента вступления его в силу) в выдаваемой ИФНС справке расчеты по налогам, пеням, штрафам отражаются с учетом всех задолженностей. В том числе и тех, возможность принудительного взыскания которых утрачена . Но в этом случае налоговый орган может указать в справке и об утрате возможности взыскания суммы недоимки из-за истечения срока взыскания.

Как отразить списание налоговой задолженности в учете

Списание задолженности нужно отразить в учете на дату вынесения ИФНС решения. Включать в доходы для расчета налога на прибыль списанную безнадежную кредиторскую задолженность по налогам, пеням и штрафам не надо .

Но есть исключение. При списании недоимок по налогам, которые ранее при начислении учитывались в "прибыльных" расходах, их придется учесть в составе внереализационных доходов в периоде списания как доходы прошлых лет, выявленные в текущем периоде . Это, например, недоимка по налогу на имущество, транспортному или земельному налогу, страховым взносам. Уточненную декларацию по налогу на прибыль за прошлые периоды представлять не требуется.

А нужно ли на УСН включать во внереализационные доходы списанные по решению налоговых органов недоимки по налогам, которые в период применения общей системы налогообложения при начислении учитывались в "прибыльных" расходах? Этот вопрос мы задали специалисту. И получили такой ответ.

Включение в "упрощенные" доходы списанной недоимки

КОСОЛАПОВ Александр Ильич. Государственный советник РФ 1 класса

- При определении налоговой базы не учитываются доходы в виде сумм кредиторской задолженности по уплате налогов, сборов, взносов, пеней и штрафов перед бюджетом, списанных и (или) уменьшенных иным образом в соответствии с законодательством или по решению Правительства РФ .

Поэтому признанные безнадежными ко взысканию недоимки по налогам, которые при начислении были учтены в расходах, при списании их по решению ИФНС внереализационных доходов не образуют.

Получается, что для упрощенцев никакого исключения нет. И отражать списанный старый налоговый долг в доходах им не надо независимо от того, включали они налог при начислении в расходы или нет.

Пример. Отражение в бухучете списания старого налогового долга

Условие. По решению налоговой инспекции от 19.10.2020 признана безнадежной ко взысканию и списана задолженность организации в общей сумме 372 952 руб., из них:

- недоимка по налогу на имущество - 103 208 руб.;

- задолженность по пеням и штрафам - 269 744 руб.

Решение. В бухучете надо сделать такие записи.

Отражена сумма начисленных штрафов и пеней (если раньше не отражалась)

субсчет "Штрафы и пени по налогам"

субсчет "Штрафы и пени по налогам"

Списана недоимка по налогу на имущество, признанная безнадежной ко взысканию

субсчет "Налог на имущество"

субсчет "Прочие доходы"

Списаны штрафы и пени по налогам, признанные безнадежными ко взысканию

субсчет "Штрафы и пени по налогам"

субсчет "Прочие доходы"

Отражен постоянный налоговый доход по штрафам, пеням

(269 744 руб. х 20%) (1)

субсчет "Налог на прибыль"

субсчет "Постоянные налоговые доходы"

(1) Поскольку в бухгалтерском учете при списании задолженности по штрафам и пеням возникает доход, а в налоговом учете такого дохода нет, в бухгалтерском учете нужно показать постоянный налоговый доход .

Самостоятельно зачесть какие-либо уплаченные в бюджет суммы в счет погашения долга по налогам, штрафам и пеням, возможность принудительного взыскания которого утрачена из-за истечения сроков его взыскания в бесспорном порядке и через суд, налоговая не может .

Если она все-таки их зачла, то сделала это незаконно. И вы вправе потребовать их возврата, а также выплаты процентов .

пп. 1, 2 ст. 59 НК РФ; п. 1 Порядка, утв. Приказом ФНС от 02.04.2019 N ММВ-7-8/164@

подп. 4 п. 1 ст. 59 НК РФ

п. 4 ст. 69 НК РФ

Постановления 9 ААС от 03.03.2020 N 09АП-824/2020; АС ЗСО от 18.06.2019 N Ф04-2294/2019

статьи 46, 47 НК РФ

Кассационное определение ВС от 18.03.2020 N 44-КА20-2; п. 9 Постановления Пленума ВАС от 30.07.2013 N 57

подп. 4 п. 1 ст. 333.21 НК РФ

Приказы ФНС от 16.12.2016 N ММВ-7-17/685@, от 28.12.2016 N ММВ-7-17/722@

подп. 4 п. 1 ст. 59 НК РФ; п. 5 приложения N 2 к Приказу ФНС от 02.04.2019 N ММВ-7-8/164@

подп. 9 п. 1 ст. 21, подп. 12 п. 1 ст. 32 НК РФ; пп. 3, 5 приложения N 1 к Приказу ФНС от 02.04.2019 N ММВ-7-8/164@

Долги по налогам — вещь, чреватая негативными последствиями для лиц, имеющих их. Наступают такие последствия вне зависимости от того, каков тип плательщика налога: физлицо, ИП или юрлицо. Именно поэтому каждому плательщику нужно держать под контролем вопрос наличия задолженности по налоговым платежам.

Причины наличия налоговых долгов

Одной из важнейших для каждого налогоплательщика является обязанность уплаты налогов, страховых взносов и сборов (подп. 1 п. 1, подп. 1 п. 3.4, п. 4 ст. 23 НК РФ). Конечно, только в том случае, если они начислены на законных основаниях.

Начисление налоговых платежей осуществляет:

- Юрлицо, и в силу этого оно, как правило, имеет представление о существующих у него долгах.

- ИП — только в части тех платежей, которые обусловлены его предпринимательской деятельностью. По условиям исчисления имущественных налогов он приравнивается к физлицу, и это освобождает его от необходимости самостоятельно рассчитывать налоги на имущество, землю, транспорт. Таким образом, самостоятельно контролировать наличие долгов по налогам ИП может только по их видам, возникающим в связи с основной деятельностью.

- Налоговый орган — в отношении имущественных налогов, уплачиваемых физлицами и ИП. О величине рассчитанных сумм он обязан известить плательщиков в определенные сроки и письменно. Неполучение такого документа приводит к возникновению у налогоплательщика обязанности уведомить ИФНС о наличии подпадающего под соответствующий налог имущества (п. 2.1 ст. 23 НК РФ).

Однако всегда вероятны обстоятельства, в силу которых представление о реальной величине налога окажется искаженным. В основном они будут иметь характер технических сбоев — ошибки в учетных данных, непоступление или утрата информации о сделанных ИФНС начислениях или доначислениях.

Последствия неуплаты налогов

Неуплата налогов в срок приводит не только к начислению пеней на сумму долга (п. 1 ст. 75 НК РФ), но и может послужить основанием для инициирования процедуры взыскания или принуждения к оплате задолженности путем:

- списания денежных средств с расчетного счета юрлица или ИП по решению налогового органа (ст. 46 НК РФ);

- блокирования расчетных счетов юрлиц и ИП (ст. 76 НК РФ);

- ареста имущества юрлиц (ст. 77 НК РФ);

- взыскания за счет имущества, в т. ч. принадлежащего физлицам (ст. 47 и 48 НК РФ);

- обращения в суд (п. 2 ст. 45 НК РФ) с последующим привлечением к процедуре взыскания службы судебных приставов.

В последнем случае на сайте ФНС при сумме долга, превышающей 1 тыс. руб., неплательщик-юрлицо попадает в список должников, доступный для просмотра любому желающему получить такую информацию.

Кроме этого, за неуплату налогов могут оштрафовать.

То есть неплатежи по налогам приводят к достаточно серьезным последствиям. Именно поэтому вопрос о периодической проверке наличия долгов по ним всегда является актуальным.

Как узнать долги по налогам ИП, юрлиц и физлиц?

Как узнать долги ООО по налогам, проверить на долги по налогам ИП или выяснить налоговую задолженность физлица? Способов существует несколько.

Но чтобы или воспользоваться, необходимо наличие информации об ИНН (идентификационном номере налогоплательщика). Этот номер является уникальным и присваивается при постановке плательщика на учет. Поэтому проверять ООО на долги по налогам или узнавать долги по налогам ИП нужно по ИНН. Знание этого номера необходимо и для физлица, интересующегося своими долгами.

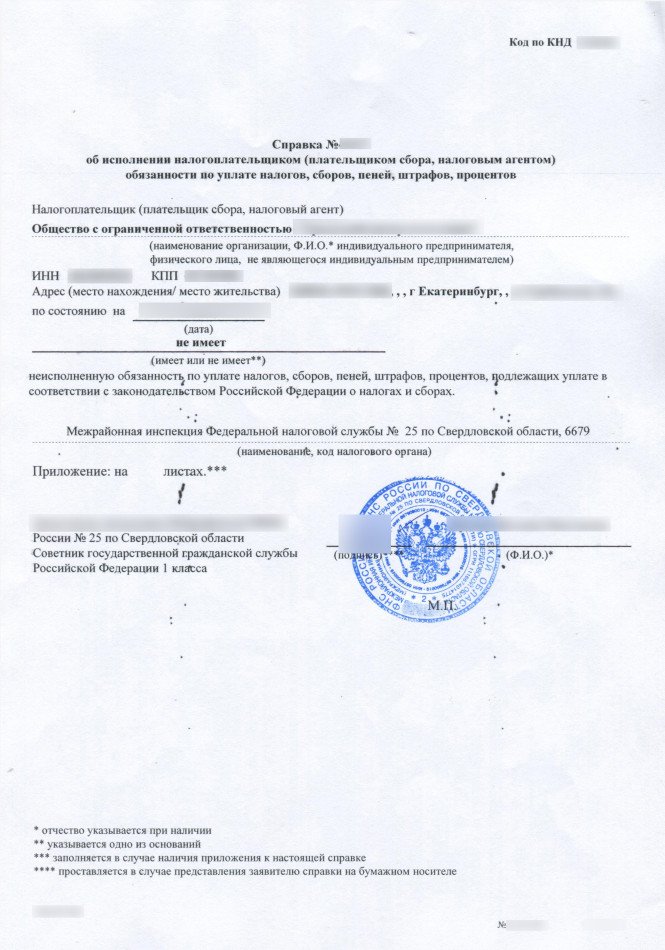

Информирование плательщиков налогов об их долгах является обязанностью налоговых органов (подп. 10 п.1 ст. 32 НК РФ) для ситуации, когда от плательщика поступает запрос (бумажный или электронный) на предоставление соответствующей информации. ИФНС в этом случае может выдать справку одного из двух видов:

- о состоянии расчетов — два ее варианта (для юрлиц и ИП и для физлиц) утверждены приказом ФНС России от 28.12.2016 № ММВ-7-17/722@;

С 10.10.2022 справка оформляется по форме из приказа ФНС от 06.08.2021 № ЕД-7-19/728@.

- об исполнении обязанности по платежам (утверждена приказом ФНС России от 20.01.2017 № ММВ-7-8/20@).

Конкретные суммы долгов, имеющиеся на дату формирования справки, можно увидеть только в справке первого вида. Второй документ (об исполнении обязанности) будет содержать лишь сведения о том, исполнена эта обязанность или нет.

Однако вариант запроса справки о состоянии расчетов хорош, когда налогоплательщику нужен официальный документ для представления в какую-либо инстанцию. Если же речь идет только о выяснении того, есть ли долги по каким-либо налогам и каковы их суммы, то можно воспользоваться иными способами проверки, рекомендованными ФНС:

Если вы обнаружили недоимку по налогу, то нужно выяснить причины, по которым она возникла. В зависимости от этого различается порядок дальнейших действий. Что нужно делать в каждом случае – подробно рассказано в Готовом решении от КонсультантПлюс. Получите пробный демо-доступ к справочно-правовой системе К+ и бесплатно изучите материал.

Итоги

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Бывает, что для участия в конкурсе на госзаказ, получения кредита в банке или подтверждения контрагенту своей "чистоты" перед заключением договора организации или предпринимателю требуется справка об отсутствии задолженности по налогам.

Но при ее получении вдруг обнаруживается долг, о котором уже и думать забыли. Как списать такую налоговую задолженность, если гасить ее вы не планируете?

Какой долг перед бюджетом можно списать

Списать с лицевого счета налогоплательщика можно только безнадежную ко взысканию налоговую задолженность . Безнадежной считается такая задолженность по налогам, сборам, страховым взносам, пеням или штрафам, которую налоговая инспекция уже взыскать не может, например, из-за истечения сроков взыскания .

Внимание. Уплатить налог по требованию налогового органа нужно в указанный в нем срок.

Если срока нет, для его уплаты есть 8 рабочих дней со дня получения требования .

ИФНС утрачивает возможность взыскать долг, в частности, если :

- не приняты меры по бесспорному (внесудебному) взысканию налоговой задолженности в установленные сроки;

- пропущены сроки для обращения в суд с иском о взыскании долга.

Срок на взыскание налогового долга надо считать со дня истечения срока исполнения требования о его уплате. При внесудебном взыскании сроки для принятия ИФНС решения :

- о взыскании с расчетного счета должника - 2 месяца;

- о взыскании за счет его имущества (если денег на счетах недостаточно) - 1 год.

Для обращения ИФНС в суд сроки составляют:

- 6 месяцев, если пропущен срок для принятия решения о взыскании с расчетного счета должника;

- 2 года, если пропущен срок для принятия решения о взыскании за счет имущества должника.

После того как установленные сроки прошли, налоговики утрачивают право на взыскание налоговой задолженности.

Когда можно списать старый налоговый долг

Списать старый долг перед бюджетом можно только через суд. Основанием для списания будут:

- судебный акт с формулировкой, что задолженность признана безнадежной ко взысканию или что инспекция не вправе взыскать ее из-за истечения срока взыскания;

- решение налогового органа о признании задолженности безнадежной ко взысканию и ее списании.

Скорее всего, сама налоговая не будет "чистить" карточку лицевого счета налогоплательщика от "неликвидной" задолженности, поэтому подать иск о признании суммы долга безнадежной ко взысканию придется вам самим . И сделать это лучше, когда вы точно уверены, что все сроки на взыскание вашей задолженности ИФНС действительно пропустила.

При подаче заявления в суд придется уплатить госпошлину в размере 6 000 руб. Но в случае выигрыша уплаченную госпошлину можно будет взыскать с ответчика, то есть с налоговой инспекции.

В заявлении укажите, что просите признать сумму налоговой задолженности безнадежной ко взысканию и обязанность по ее уплате прекращенной. Для подтверждения суммы старого долга к заявлению приложите акт сверки с налоговой и справку о состоянии расчетов по установленным формам .

Получив судебный акт, согласно которому налоговый орган не вправе взыскивать старый долг, вы можете подать в ИФНС заявление о признании задолженности безнадежной ко взысканию и ее списании.

К заявлению приложите копию вступившего в силу судебного акта, заверенную гербовой печатью суда .

В течение 6 рабочих дней после получения документов ИФНС вынесет решение о признании задолженности безнадежной ко взысканию и ее списании. И спишет задолженность из карточки лицевого счета.

Поскольку обязанности вручить вам копию принятого решения у налоговой нет, запросите ее сами, обратившись с письменным заявлением .

Справка. При отсутствии судебного акта о признании долга безнадежным ко взысканию (до момента вступления его в силу) в выдаваемой ИФНС справке расчеты по налогам, пеням, штрафам отражаются с учетом всех задолженностей. В том числе и тех, возможность принудительного взыскания которых утрачена . Но в этом случае налоговый орган может указать в справке и об утрате возможности взыскания суммы недоимки из-за истечения срока взыскания.

Как отразить списание налоговой задолженности в учете

Списание задолженности нужно отразить в учете на дату вынесения ИФНС решения. Включать в доходы для расчета налога на прибыль списанную безнадежную кредиторскую задолженность по налогам, пеням и штрафам не надо .

Но есть исключение. При списании недоимок по налогам, которые ранее при начислении учитывались в "прибыльных" расходах, их придется учесть в составе внереализационных доходов в периоде списания как доходы прошлых лет, выявленные в текущем периоде . Это, например, недоимка по налогу на имущество, транспортному или земельному налогу, страховым взносам. Уточненную декларацию по налогу на прибыль за прошлые периоды представлять не требуется.

А нужно ли на УСН включать во внереализационные доходы списанные по решению налоговых органов недоимки по налогам, которые в период применения общей системы налогообложения при начислении учитывались в "прибыльных" расходах? Этот вопрос мы задали специалисту. И получили такой ответ.

Включение в "упрощенные" доходы списанной недоимки

КОСОЛАПОВ Александр Ильич. Государственный советник РФ 1 класса

- При определении налоговой базы не учитываются доходы в виде сумм кредиторской задолженности по уплате налогов, сборов, взносов, пеней и штрафов перед бюджетом, списанных и (или) уменьшенных иным образом в соответствии с законодательством или по решению Правительства РФ .

Поэтому признанные безнадежными ко взысканию недоимки по налогам, которые при начислении были учтены в расходах, при списании их по решению ИФНС внереализационных доходов не образуют.

Получается, что для упрощенцев никакого исключения нет. И отражать списанный старый налоговый долг в доходах им не надо независимо от того, включали они налог при начислении в расходы или нет.

Пример. Отражение в бухучете списания старого налогового долга

Условие. По решению налоговой инспекции от 19.10.2020 признана безнадежной ко взысканию и списана задолженность организации в общей сумме 372 952 руб., из них:

- недоимка по налогу на имущество - 103 208 руб.;

- задолженность по пеням и штрафам - 269 744 руб.

Решение. В бухучете надо сделать такие записи.

Отражена сумма начисленных штрафов и пеней (если раньше не отражалась)

субсчет "Штрафы и пени по налогам"

субсчет "Штрафы и пени по налогам"

Списана недоимка по налогу на имущество, признанная безнадежной ко взысканию

субсчет "Налог на имущество"

субсчет "Прочие доходы"

Списаны штрафы и пени по налогам, признанные безнадежными ко взысканию

субсчет "Штрафы и пени по налогам"

субсчет "Прочие доходы"

Отражен постоянный налоговый доход по штрафам, пеням

(269 744 руб. х 20%) (1)

субсчет "Налог на прибыль"

субсчет "Постоянные налоговые доходы"

(1) Поскольку в бухгалтерском учете при списании задолженности по штрафам и пеням возникает доход, а в налоговом учете такого дохода нет, в бухгалтерском учете нужно показать постоянный налоговый доход .

Самостоятельно зачесть какие-либо уплаченные в бюджет суммы в счет погашения долга по налогам, штрафам и пеням, возможность принудительного взыскания которого утрачена из-за истечения сроков его взыскания в бесспорном порядке и через суд, налоговая не может .

Если она все-таки их зачла, то сделала это незаконно. И вы вправе потребовать их возврата, а также выплаты процентов .

пп. 1, 2 ст. 59 НК РФ; п. 1 Порядка, утв. Приказом ФНС от 02.04.2019 N ММВ-7-8/164@

подп. 4 п. 1 ст. 59 НК РФ

п. 4 ст. 69 НК РФ

Постановления 9 ААС от 03.03.2020 N 09АП-824/2020; АС ЗСО от 18.06.2019 N Ф04-2294/2019

статьи 46, 47 НК РФ

Кассационное определение ВС от 18.03.2020 N 44-КА20-2; п. 9 Постановления Пленума ВАС от 30.07.2013 N 57

подп. 4 п. 1 ст. 333.21 НК РФ

Приказы ФНС от 16.12.2016 N ММВ-7-17/685@, от 28.12.2016 N ММВ-7-17/722@

подп. 4 п. 1 ст. 59 НК РФ; п. 5 приложения N 2 к Приказу ФНС от 02.04.2019 N ММВ-7-8/164@

подп. 9 п. 1 ст. 21, подп. 12 п. 1 ст. 32 НК РФ; пп. 3, 5 приложения N 1 к Приказу ФНС от 02.04.2019 N ММВ-7-8/164@

Если вы должны налоговой достаточно долго, есть способ избавиться от долга. Будет суд и кипа бумаг, но попробовать стоит.

Предприниматель был должен налоговой 800 000 рублей. С помощью документов и терпения ему удалось списать долг. Юрист Денис Савин рассказывает, как сделать также.

Кто интересуется долгами

Есть у компании долги перед налоговой или нет — не тайна, любой может узнать об этом. Обычно долги проверяют:

- банки, чтобы понять, можно ли открывать счет или нет. Если долги есть, банк отказывает в счете;

- поставщики или клиенты. Возможно, из-за крупного долга клиенты не рискнут связываться с компанией. Вдруг компания не выполнит обязательства по сделке или налоговая заподозрит в ней однодневку. В любом случае это кажется рискованным;

- инвесторы. Допустим, инвестор планирует выкупить компанию, а у компании полмиллиона рублей долга. Долг может показывать ненадежность компании или снизить ее стоимость;

- заказчики тендеров. Из-за долга есть риск лишиться возможности побороться за тендер.

Заказчики негосударственных тендеров вправе требовать от участников, чтобы у них не было долгов по налогам. Для гостендеров отсутствие долгов — обязательное требование. Это описывает 44 ФЗ, закон о госзакупках.

Если компания переплатила налоги, переплату можно вернуть. Но если у компании висит долг перед налоговой, вернуть переплату труднее.

Есть несколько способов узнать о долге компании. Самые частые такие: доброжелатель проверяет компанию через сервис налоговой или просит у компании справку от налоговой, где та напишет о долгах.

Проверка через сервис занимает две минуты: вы вбиваете ИНН, и сервис показывает, что с долгами. Суммы долга не видно, но видно, что он есть.

Если у компании нет долгов перед налоговой, справка может выглядеть так:

Чтобы не рисковать сделками и счетом в банке из-за долгов, советую попробовать списать долги.

Как появляется долг

Есть два типа долга перед налоговой: о котором налоговая знает и уже что-то делает, и котором как бы знает, но ничего не делает. Теперь по порядку.

В 99,9% случаев налоговая узнает о долге и не забывает о нем, пока не получит деньги.

Что делать, если налоговая заблокировала счет

У налоговой нет доступа к счету, поэтому для списания долга ей нужен банк. Как только налоговая решает, что пора списывать, она дает поручение банку, и банк списывает.

В Модульбанке долг выглядит так. Это список долгов перед банком и налоговой. Желтым — только налоги:

В одной сотой процента что-то происходит, и налоговая запутывается. Например, налоговая заметила долг, но не поручила банку его списать или поручила, но на счете не было денег, и списать не получилось. Обычно налоговая подает в суд, а тут почему-то не стала. И вот появился долг.

Я не знаю, почему появляются долги, с которыми ничего не происходит. Видимо, дело в людях: кто-то что-то забыл, потерял или пошел выпить чай. Насколько могу судить, налоговая могла потерять долг, когда менялся налог или формула расчета, компания переезжала в другой город.

По моей практике, долги по забывчивости появлялись несколько лет назад. Сейчас налоговая автоматизировала работу, и программы помогают всё помнить и держать под контролем. Если у компании есть долги, советую платить: налоговая о них не забудет.

Какие долги можно списать

Безнадежную задолженность описывает 59-я статья Налогового кодекса. В ней — причины, по которым налоговая обязана признать долг, безнадежным к взысканию. Часть из причин связана с тем, что компания перестает существовать. Например, банкротство или смерть ИП — мы о них говорить не будем.

Для вас важны две причины: прошел срок взыскания налогов и есть судебный акт, что налоговая больше не вправе требовать долг.

Срок для безнадежного долга

46-я и 47-я статьи Налогового кодекса — сроки по налоговым долгам

У налоговой есть срок, когда она обязана получить долг. Срок зависит от ситуации:

- двадцать дней на требование погасить долг, если налоговая доначислила его в результате проверки;

- три месяца с даты, когда компания была обязана заплатить, но не заплатила;

- два месяца для взыскания налогов, пеней и штрафов со счета компании;

- шесть месяцев для взыскания через суд. Срок отсчитывается с предыдущего — двухмесячного;

- год для взыскания за счет имущества компании;

- два года для взыскания через суд за счет имущества компании.

Срок считается со дня добровольной оплаты.

Срок может продлеваться, если компания получила рассрочку или отсрочку от налоговой. Такое право дает 9-я глава Налогового кодекса.

Как получить отсрочку, тема отдельной статьи, но вот что надо знать для долгов. Если компания получила отсрочку или рассрочку, этот период не учитывается в сроке для взыскания долга.

Если прошло три года со дня, когда компания должна была заплатить налоги и компания не брала отсрочку у налоговой, долг можно считать безнадежным.

Как списать долг

Мало попросить налоговую списать долг. Скорее всего, понадобится подтверждение от суда, что он считается безнадежным. Теперь подробнее о шагах.

Получить справку о долгах перед налоговой. Справка нужна, чтобы показать суду: вот долг, и вот его надо списать. Как запросить справку, рассказывает налоговая на своем сайте. Если коротко, пишете заявление, а в ответ приходит справка. Эту справку надо сохранить, она пригодится для суда.

В законе нет требований к форме претензии, можно писать как угодно. Советую написать:

Скорее всего, в ответ на претензию налоговая ответит отказом и сошлется на Верховный суд: мол, долг можно списать только по суду. Ваша задача — сохранить копию претензии к налоговой и ее отказ.

Подать в суд. Формально суд должен рассматривать дело не дольше трех месяцев. Возможно, суд будет завален делами, тогда очередь до компании может дойти и через четыре месяца или позже. Если справка без долгов нужна к определенному сроку, советую подавать в суд за полгода до срока.

Предприниматель Ирина была должна налоговой 800 000 рублей: это недоплаченные налоги и взносы, пени и штрафы. Срок для взыскания прошел, Ирина подала в суд.

Мнение суда по итогам разбирательств:

Суд признал долг перед налоговой безнадежным, Ирина смогла его списать.

Нет требований, что писать в напоминании, поэтому можно обычными словами, в духе: уважаемая налоговая, вот документ от суда, спишите долг.

Запросить новую справку от налоговой. Справка нужна, чтобы убедиться: теперь всё в порядке, долга нет.

Пожаловаться на налоговую, если в справке долг еще висит. Налоговая обязана списать долг за шесть рабочих дней. Если неделя прошла, а справка не изменилась, отправляйте жалобу.

Обязательного шаблона для жалобы тоже нет, советую описать ситуацию с ссылками на законы, решения суда и любые другие документы.

Читайте также: