Документы по открытию счета по зачислению доходов на счета и расчете суммы налога

Обновлено: 01.06.2024

Депозитный счет — это разновидность банковских счетов, которыми пользуются организации, предприниматели и частные лица. Его применяют для сохранения и приумножения капиталов. Разберемся в классификации расчетных счетов, определим ключевые отличия.

Депозитный счет: что это такое

Цель любого вида деятельности — это прибыль. Следовательно, все имущество и денежные активы экономического субъекта должны использоваться с максимальной отдачей. Если компания не использует имущественные ценности в своей деятельности, то такие активы целесообразнее сдать в аренду или реализовать, чтобы перераспределить ресурсы. А если бюджет фирмы имеет денежный профицит, денежные излишки необходимо вложить в финансовые инструменты для извлечения максимальной прибыли. Депозит — один из таких фининструментов, который заключается в размещении средств экономического субъекта или физического лица на специальных банковских вкладах на определенный период времени, по окончании которого банковская организация начислит проценты.

Таким образом, положить деньги на депозит — это внести определенную сумму на спецсчет в банке или в иной финансовой компании под проценты. Срок вклада, а также объем прибыли определяются в условиях договора.

Депозитный и текущий счета: разница есть

Текущий вклад — это спецсчет, открытый в банковской организации, который предназначен для осуществления текущих расчетов, операций по зачислению и выбытию денежных средств.

Например, для граждан такими спецсчетами являются дебетовые карты, а также иные вклады, которые предусматривают прямой доступ к деньгам. Для организации такую роль исполняет расчетный счет: не важно, в валюте или в рублях.

Характерные отличия текущего счета и депозита представим в виде таблицы:

Доступ к деньгам

Процент по вкладу

Низкий либо полностью отсутствует

Не ограничен, автоматически пролонгируется

Закреплен условиями договора, строго ограничен

Расходные операции (списания)

Доходные операция (поступления)

Разрешено в пределах баланса счета

Запрещено (исключения закреплены в условиях договора)

Обязательно (исключения — в договоре)

Депозитный или текущий счет: как узнать

Характеристики банковского счета определяются в договоре, который заключается между банком и клиентом независимо от вида вклада. Уточнить вид спецсчета можно и по сберегательной книжке, которую выдают вкладчику.

Если договор и сберкнижка у вкладчика отсутствуют, а номер спецсчета был утерян, то можно уточнить вид вклада в ближайшем офисе банковской организации, с помощью интернет-банкинга либо по телефонам технической поддержки клиентов. Отметим, что в любом случае при обращении придется пройти процесс идентификации:

- при личном обращении — предоставить паспорт;

- ввести логин и пароль при входе в интернет-банк;

- указать кодовое слово и иные данные при телефонном разговоре.

Что такое карточный счет

Карточными счетами принято считать простые моментальные счета, при которых средством платежа выступает банковская карта. Например, дебетовая или кредитная карта. Помимо условий о балансе карты, при заключении договора на открытие карточного счета необходимо уточнить у сотрудника банка следующие вопросы:

- Стоимость годового обслуживания карты.

- Наличие платных услуг по карте, например мобильный банк.

- Действует ли карта за пределами Российской Федерации.

- Размер комиссии при снятии наличных с карты в банкоматах.

Во многом принцип работы с карточным счетом зависит от баланса карты. Дебетовый счет используется для получения доходов и использования их в текущих целях. Например, зачисление оплаты от поставщиков, получение аванса от работодателя. Дебетовая карта предоставляет возможность расплачиваться где угодно (при наличии платежных терминалов). Например, возможны оплата сотовой связи, покупка в интернете, расчеты по коммунальным платежам, выплаты поставщикам и прочее. При открытии дебетовой карты на счете нет денег. Их вносят сам клиент, его работодатель или бизнес-партнер.

Кредитная карта открывается в виде потребительского кредита с лимитом. Платежные функции кредитки аналогичны дебетовому счету. То есть кредиткой также можно расплатиться в любом месте, где есть платежный безналичный терминал. Но оплата производится не собственными средствами клиента, а деньгами банка в кредит.

Кредитка удобна в использовании, так как ей можно пользоваться не постоянно, а только по мере необходимости. За снятие наличных с кредитной карты предусмотрены высокие комиссии. Уточняйте условия до заключения договора о получении кредитной карты.

Сберегательный вклад: особенности

Сберкнижка, или сберегательный счет — это разновидность депозита. Клиент, будь то организация или частное лицо, обращается в банк для открытия вклада, желая вложить накопления под процент, чтобы заработать.

Например, в компании имеется излишек денежных средств, которые не планируется использовать в ближайшее время. Чтобы деньги приносили доход, необходимо оформить вклад в банке. Оставлять активы на расчетном счете нерационально. Банки крайне редко предлагают доходные проценты по текущим счетам.

Для открытия сберегательного счета нет необходимости являться в банк лично. Можно оформить вклад онлайн. Открывая счет через интернет, клиент получает на руки договор. Чтобы получить сберегательную книжку, необходимо обратиться в ближайший офис банковской компании.

Открыть вклад можно не только в банке, но и в других финансовых организациях. Доверяйте только надежным компаниям. Предложения с завышенными ставками по вкладам зачастую исходят от мошенников. Проверяйте документы, договоры и историю компании до передачи денег на хранение.

Часто задаваемые вопросы

Зарплатная карта — это депозитный или текущий счет?

Конечно, текущий. Такие карты предназначены для моментального распоряжения средствами клиента. Например, карточка Сбербанка для зачисления заработной платы.

Счет депозитный и текущий — в чем разница?

Ключевое отличие между понятиями — это условия доступа. Иными словами, моментальный счет подразумевает прямой доступ к деньгам без каких-либо ограничений. То есть распорядиться финансами на таких счетах можно здесь и сейчас. Для депозитного счета таких условий не предусмотрено. То есть депозитными средствами можно распорядиться только по окончании срока договора. Конечно, договор депозита предусматривает форс-мажорные обстоятельства, при которых клиент может забрать деньги в любой момент. Но в таком случае доходные проценты по ставке банк не начислит. Наоборот, в некоторых случаях придется заплатить неустойку.

Депозитный или текущий — как узнать вид вклада по номеру счета?

Если у вкладчика имеется только номер счета, то узнать его вид можно по первым 3-5 цифрам. Так, например, начальные цифры 408 говорят, что вклад текущий, а вот 423 — депозит. Однако некоторые банковские компании применяют собственное шифрование номеров спецсчета.

Некоторым автономным учреждениям в рамках реализации международных проектов могут поступать гранты в иностранной валюте. В статье рассмотрим правовые аспекты совершения валютных операций в учреждении, порядок учета поступлений и расходований данных средств, а также отражения указанных операций в бухгалтерской отчетности.

В силу п. 2 ст. 14 Федерального закона № 173-ФЗ расчеты при осуществлении валютных операций производятся юридическими лицами – резидентами через банковские счета в уполномоченных банках, порядок открытия и ведения которых устанавливается ЦБ РФ, а также путем перевода электронных денежных средств.

То есть для получения от международной организации средств гранта в иностранной валюте и осуществления расходов за счет указанных средств автономному учреждению необходимо открыть валютный счет в уполномоченном банке (коммерческом банке, проводящем валютные операции).

Осуществление валютных операций, расчеты по которым произведены минуя счета в уполномоченных банках, влечет наложение административного штрафа на юридических лиц в размере от 3/4 до одного размера суммы незаконной валютной операции п. 1 ст. 15.25 КоАП РФ.

Особенности учета валютных операций

Бухгалтерский учет в автономных учреждениях ведется в соответствии с инструкциями № 157н[1], 183н[2].

Для учета операций по движению денежных средств в иностранной валюте применяются счета:

При этом необходимо помнить правила, установленные в п. 154 Инструкции № 157н:

- учет денежных средств в иностранной валюте ведется одновременно в иностранной валюте и в валюте РФ по курсу ЦБ РФ на дату совершения операций (рублевый эквивалент);

- переоценка денежных средств в иностранных валютах осуществляется на дату совершения операций в иностранной валюте и на отчетную дату. При этом положительные (отрицательные) курсовые разницы, возникшие при расчете рублевого эквивалента, относятся на увеличение (уменьшение) денежных средств на счетах учреждения в иностранной валюте, с отнесением курсовых разниц на финансовый результат текущего финансового года от переоценки активов.

Учет операций по движению денежных средств на счете 201 27 ведется в журнале операций с безналичными денежными средствами на основании документов, приложенных к выпискам банка, и бухгалтерской справки (ф. 0504833), оформляемой при расчете курсовой разницы (п. 180 Инструкции № 157н).

Поступление и расходование наличных средств в иностранной валюте отражаются на отдельных листах кассовой книги (ф. 0504514) по видам иностранных валют.

Типовые корреспонденции счетов для валютных операций

Приведем в таблице типовые корреспонденции счетов по поступлению и расходованию средств гранта в иностранной валюте.

Поступление грантов и пожертвований в иностранной валюте

Перечисление средств на конвертацию иностранной валюты в рубли

Поступление средств от конвертации иностранной валюты на лицевой счет в ОФК (финансовом органе)

Поступление средств от конвертации иностранной валюты на счет в кредитной организации

Выбытие денежных средств гранта в иностранной валюте со счета в кредитной организации для поступления в кассу автономного учреждения

Перечисление предварительной оплаты в иностранной валюте в соответствии с заключенными договорами на нужды учреждения

Перечисление подотчетным лицам денежных средств при условии полного отчета по ранее выданному авансу на основании их личного заявления

Перечисление денежных средств в оплату обязательств за поставленные материальные ценности, оказанные услуги, выполненные работы, а также по иным основаниям по иным кредиторам согласно договорам, в том числе работникам учреждения

Положительная курсовая разница (при совершении сделки, на отчетную дату)

Отрицательная курсовая разница (при совершении сделки, на отчетную дату)

В соответствии с п. 365, 367 Инструкции № 157н при отражении операций на счетах 0 201 11 000, 0 201 21 000, 0 201 23 000, 0 201 27 000 одновременно отражаются записи:

Необходимо отметить, что операции по поступлению и расходованию средств автономных учреждений отражаются в бухгалтерском учете в разрезе кодов КОСГУ в соответствии с разд. 5 Указаний о порядке применения бюджетной классификации РФ, утвержденных Приказом Минфина РФ от 01.07.2013 № 65н.

Пример отражения валютных операций в учете и отчетности

Рассмотрим, как отражаются операции с иностранной валютой в бухгалтерском учете и отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737), на примере.

Научному автономному учреждению по результатам международного конкурса выделен грант на развитие материально-технической базы в иностранной валюте в сумме 10 000 долл. США. Средства данного гранта направлены на приобретение научного оборудования в Канаде и лабораторных приборов в РФ.

10.09.2015 учреждению на валютный счет, открытый в кредитной организации, поступил грант от международной организации в сумме 10 000 долл. США.

В этот же день внесены изменения в план ФХД:

1) в части поступления гранта – увеличение по статье 180 КОСГУ на сумму 10 000 долл. США (в рублевом эквиваленте),

2) в части выбытий средств гранта:

- увеличение по статье 226 КОСГУ по прочим услугам на сумму 100 долл. США (в рублевом эквиваленте),

- увеличение по статье 310 КОСГУ на приобретение научного оборудования на сумму 9 900 долл. США (в рублевом эквиваленте).

Также 10.09.2015 учреждение с валютного счета перечислило 5 000 долл. США для конвертации их в рубли РФ и зачисления на лицевой счет в ОФК, предназначенных для приобретения научных приборов в РФ. Вознаграждение банка за перевод денежных средств в иностранной валюте составило 50 долл. США. Курс ЦБ РФ на указанную дату – 61,2967 руб./долл. США.

21.09.2015 учреждение с валютного счета перечислило аванс в размере 50% на приобретение научного оборудования в Канаде в сумме 2 500 долл. США. Произведена переоценка остатка денежных средств на валютном счете (2 450 долл. США). Курс ЦБ РФ на указанную дату – 61,4419 руб./долл. США.

30.09.2015 произведена переоценка остатка денежных средств на валютном счете (2 450 долл. США). Курс ЦБ РФ – 61,3500 руб./долл. США.

Цифры в примере условные.

В бухгалтерском учете по состоянию на 01.10.2015 отражены следующие операции:

Наличие расчетного счета для организаций нужно для безналичного расчета с контрагентами. Учет безналичных операций регламентирован законодательством Российской Федерации, требованиями бухгалтерского и налогового учета. Поэтому так важно четко и правильно отражать поступление на расчетный счет в 1С 8.3 и списания с расчетного счета в 1С 8.3.

В данной статье мы рассмотрим порядок работы с данными операциями в системе 1С 8.3.

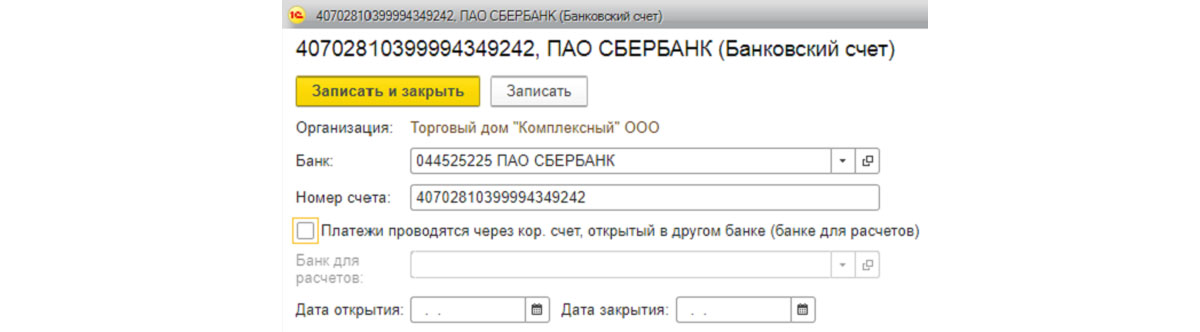

Заполнение платежных реквизитов собственной организации

Рис.1 Заполнение платежных реквизитов собственной организации

Если организация имеет несколько расчетных счетов, заполняем данные по каждому из них, а также выбираем основной, который может быть только один.

Рис.3 Выбираем основной р/с

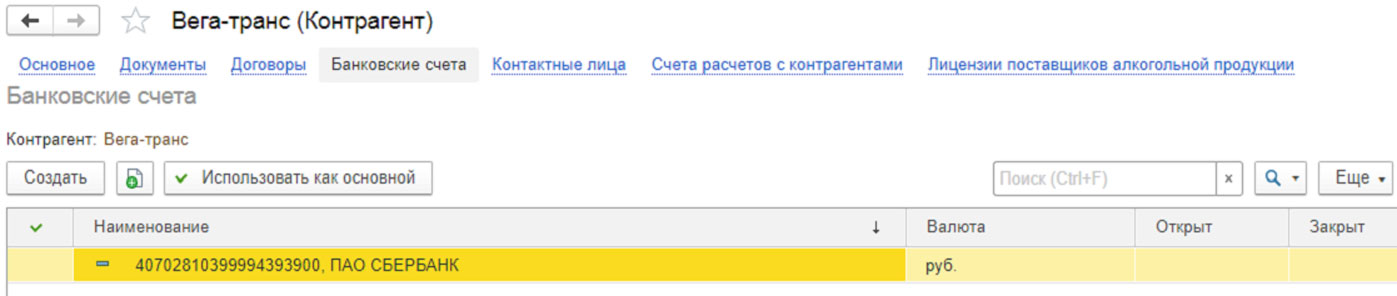

Заполнение платежных реквизитов контрагентов

Рис.4 Доступ к платежным реквизитам контрагентов

В открывшемся списке выбираем контрагента, для которого нужно заполнить платежные реквизиты, либо вводим нового. Эти платежные реквизиты заполняются по аналогии с реквизитами собственной фирмы.

Рис.5 Выбираем контрагента, для которого нужно заполнить платежные реквизиты, либо вводим нового

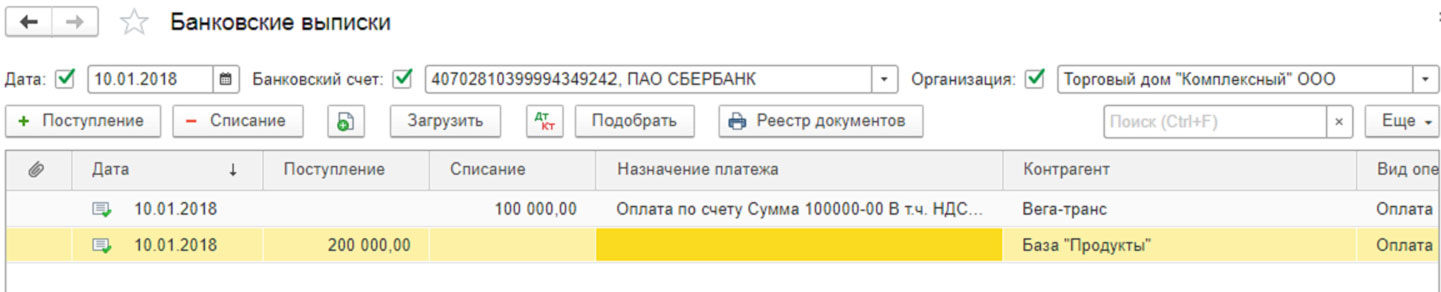

Банковская выписка

В программе 1С 8.3 документом, отражающим движение денсредств по счетам, является банковская выписка. В ней одновременно отражается приход и расход, а также показаны остатки на начало и конец дня. После внесения в программу всех платежных поручений, а также документов списания, надо сформировать банковскую выписку для проверки прихода и расхода за день, а также контроля остатка денсредств на конец дня.

Рис.6 Банковская выписка

В банковской выписке мы можем выбрать период, за который нужно взять операции, выбрать конкретную организацию, или расчетный счет для более детального рассмотрения.

Поступление

В ходе своей хозяйственной деятельности предприятие получает от покупателей денежные средства на свой счет в банке и принимает их к учету.

Рис.7 Поступления на счет

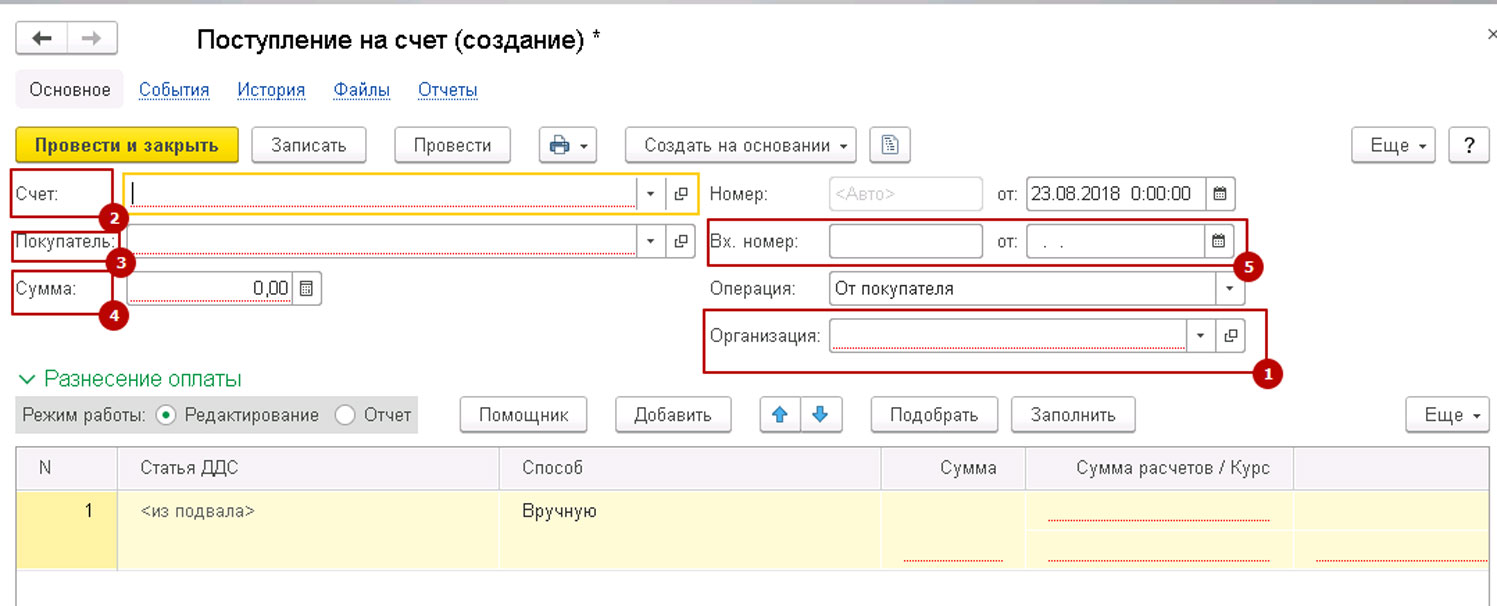

После выбора типа откроется окно нового документа поступления на счет.

В шапке документа указываем:

Рис.10 Заполняем шапку

В табличную часть документа вносят информацию для финансового учета в компании:

- Номер договора;

- Статья ДДС;

- Заказ покупателя (если ведется учет по заказам);

- Сумма платежа;

- Сумма НДС.

Рис.11 Заполняем табличную часть документа

После заполнения всех данных документ можно либо записать, либо провести.

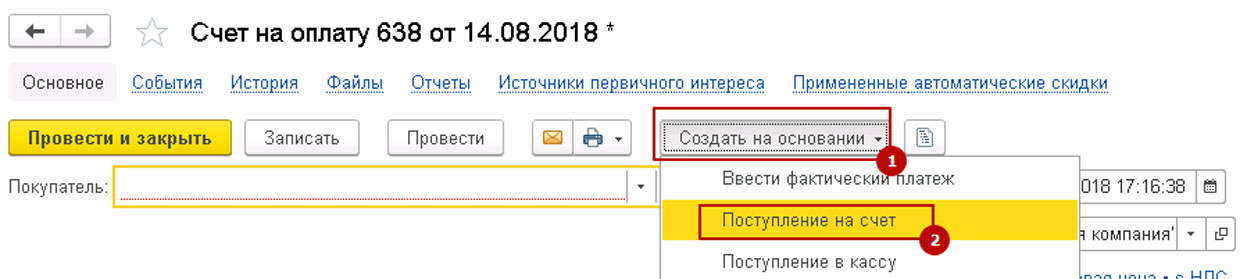

Рис.13 Ввести на основании-Поступление на счет

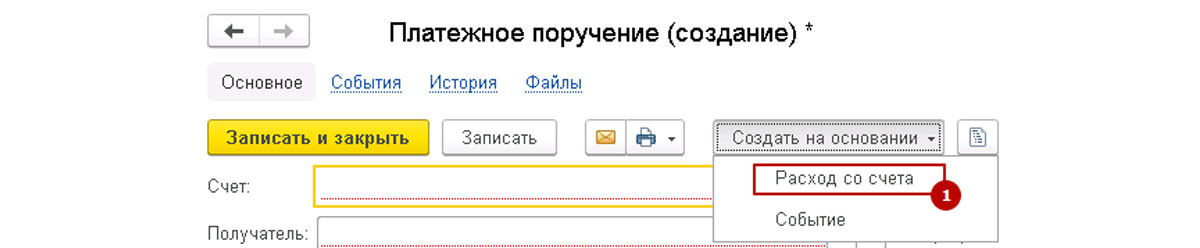

Платежные поручения

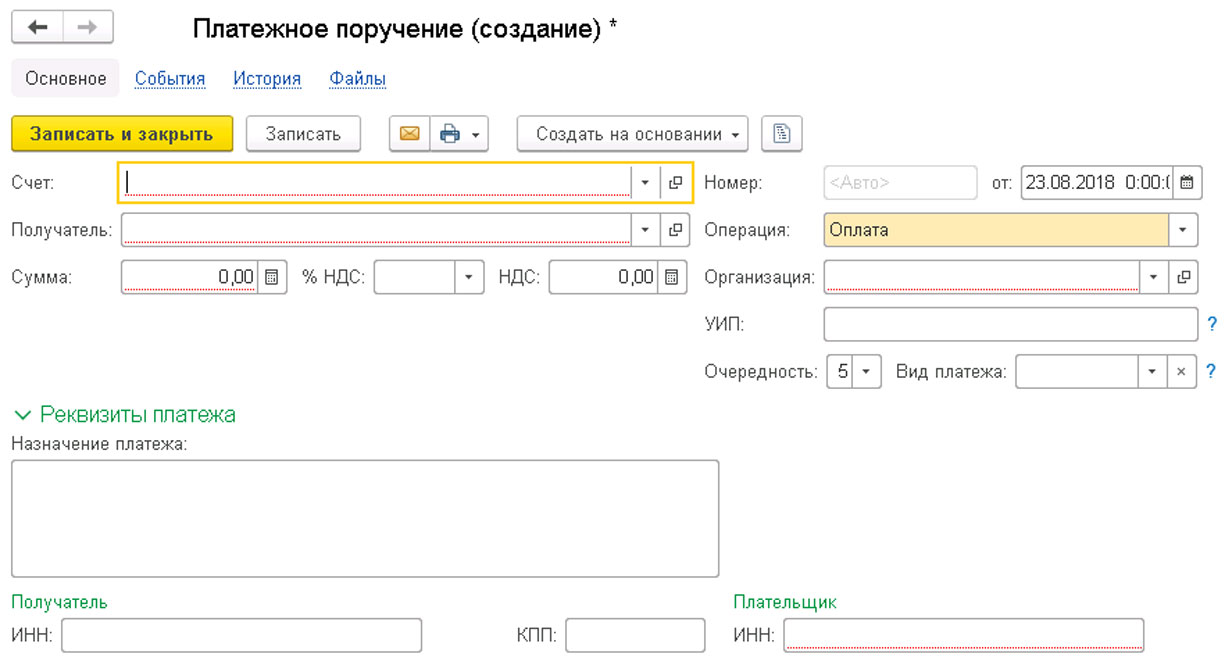

Рис.14 Платежное поручение

После выбора типа операции откроется новый документ, в котором надо заполнить реквизиты плательщика, получателя, сумму, НДС, назначение платежа.

Рис.17 Новый документ

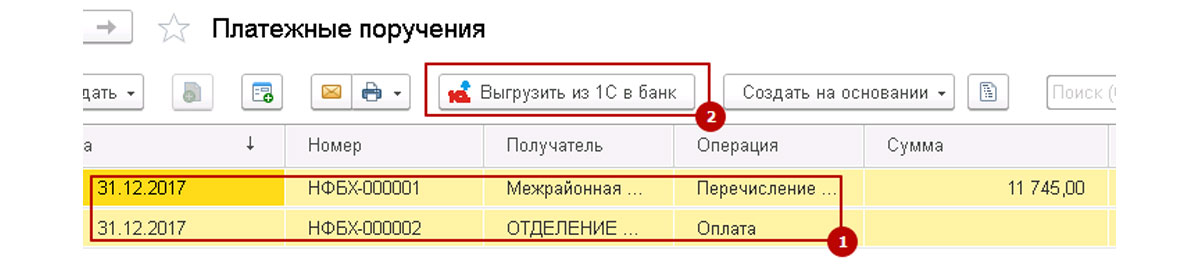

Рис.18 Готовые платежки выгружаются в клиент-банк

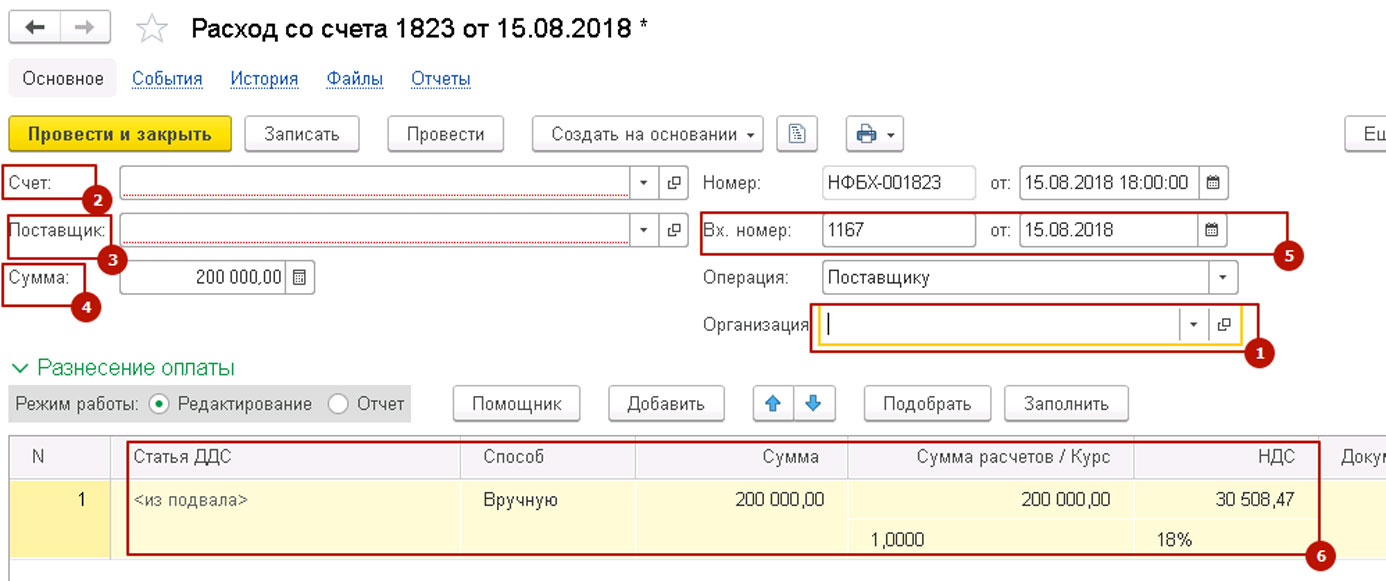

Списание денежных средств с расчетного счета

В новом документе вписываем реквизиты плательщика, получателя, сумму, НДС, дату и номер банковского документа, а также табличную часть, в которой содержится подробная информация по оплате для фин.учета.

Рис.22 Заполнение нового документа

Подготовленный документ можно записать или провести.

Расход со счета на основании платежки

Рис.23 Расход со счета на основании платежки

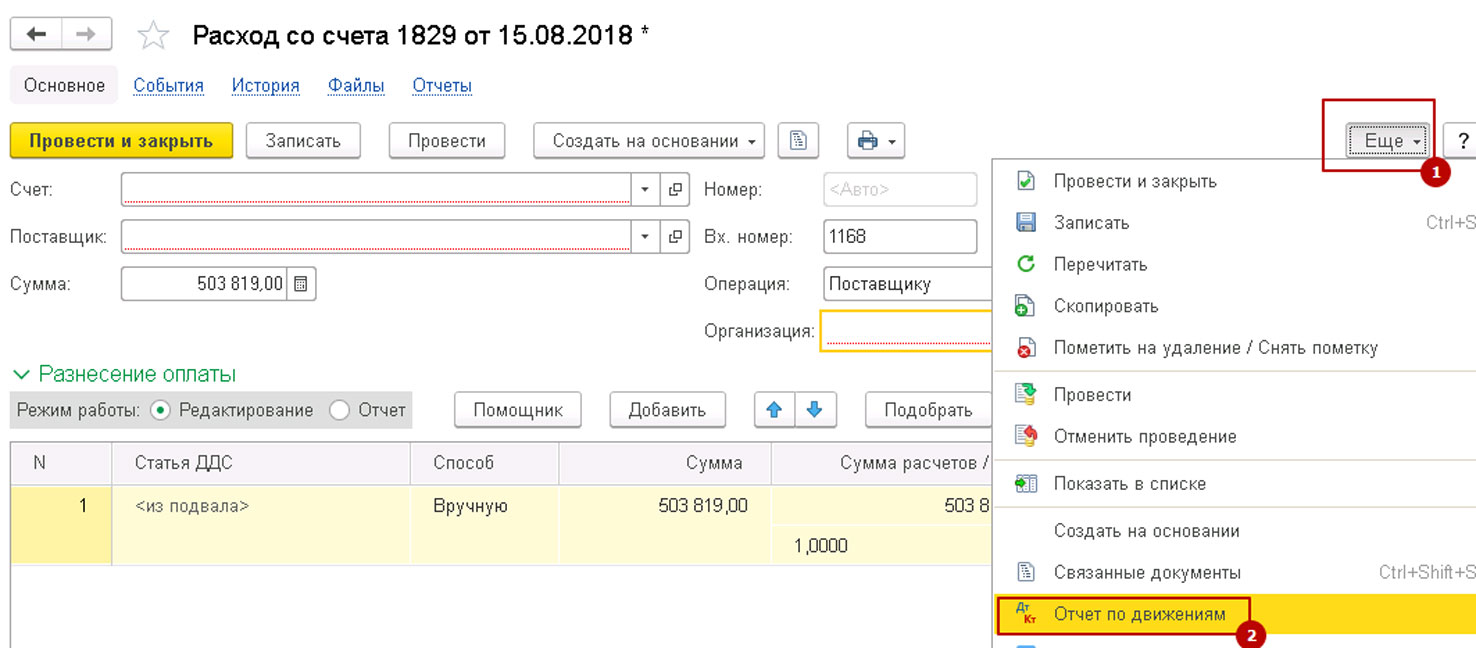

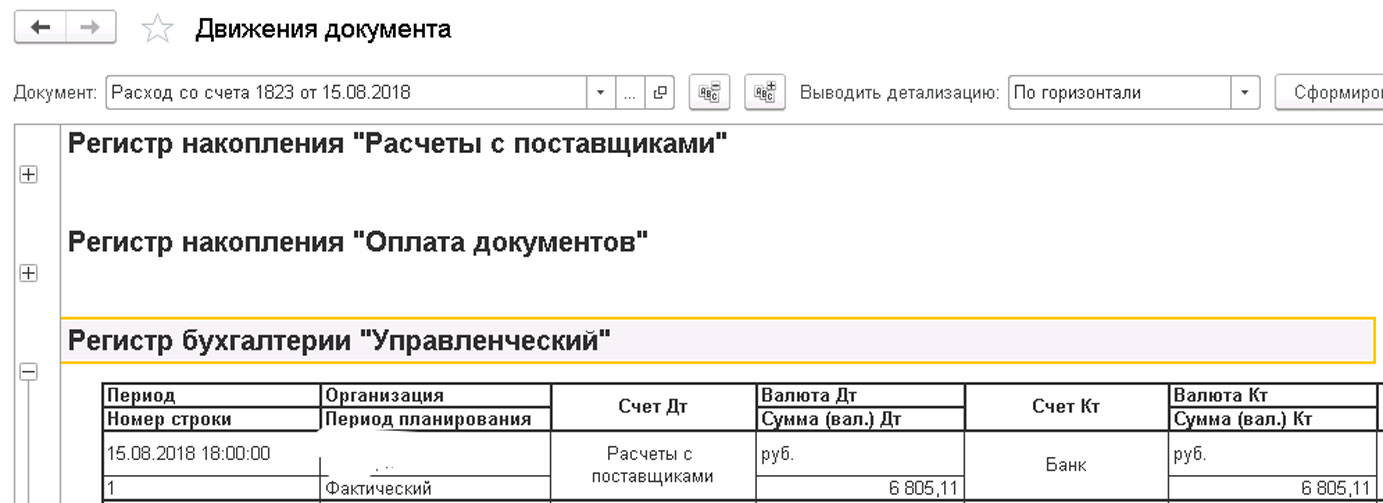

Контроль проводок

Рис.24 Контроль проводок

Рис.25 Контроль проводок

В этой статье мы рассмотрели механизмы отражения поступлений и списаний, познакомились с возможностями быстрой и безошибочной работы, которые предлагает программа 1С 8.3 для своих пользователей.

Читайте также: