Доклад на тему налоговая реформа в россии

Обновлено: 18.05.2024

На момент формирования современной налоговой системы в начале 1990-х гг. внутренняя налоговая политика Российской Федерации состояла в решении следующих задач:

– ограничение стихийности рыночных отношений;

– воздействие на формирование производственной и социальной инфраструктур;

Формирование налоговой системы, а вместе с ней и государственной политики в сфере налогов проходило в условиях глобальных экономико-политических преобразований, повлекших за собой пересмотр уже действующих и создание качественно иных механизмов обеспечения существования государства.

Дальнейшее развитие налоговой системы потребовало пересмотра, как отдельных элементов, так и ее основных задач и непосредственной роли в системе государственной власти РФ. Было принято решение о реформировании налоговой системы.

Основными задачами, решение которых происходило в ходе налоговой реформы, стали:

– повышение уровня справедливости и нейтральности налоговой системы;

– снижение общего налогового бремени;

– упрощение налоговой системы;

– обеспечение стабильности и предсказуемости налоговой системы;

В процессе реформирования налоговой системы РФ к настоящему моменту уже проведено несколько этапов.

Основными задачами первого этапа реформирования налоговой системы РФ были названы:

– формирование единого подхода к вопросам налогообложения, включая предоставление права на получение налоговых льгот, а также защиту законных интересов всех налогоплательщиков;

– четкое разграничение прав по установлению и взиманию налоговых платежей между различными уровнями власти;

– закрепление приоритета норм, установленных налоговым законодательством, над иными законодательно-нормативными актами, не относящимися к нормам налогового права, однако в той или иной мере затрагивающими вопросы налогообложения;

– достижение однократности налогообложения, означающей, что один и тот же объект может облагаться налогом одного вида только один раз за установленный законом период налогообложения;

– определение конкретного перечня прав и обязанностей налогоплательщиков, с одной стороны, и налоговых органов – с другой.

Нормативное закрепление путей своего достижения поставленные задачи нашли в Законе об основах налоговой системы.

Отсутствие единой научно обоснованной концепции на первом этапе формирования современной налоговой системы Российской Федерации привело к несбалансированному построению механизма налогообложения, недостатки которого продолжают проявляться и сегодня.

Второй этап налоговой реформы, реализация которого началась с середины 1990-х гг., преследовал задачи:

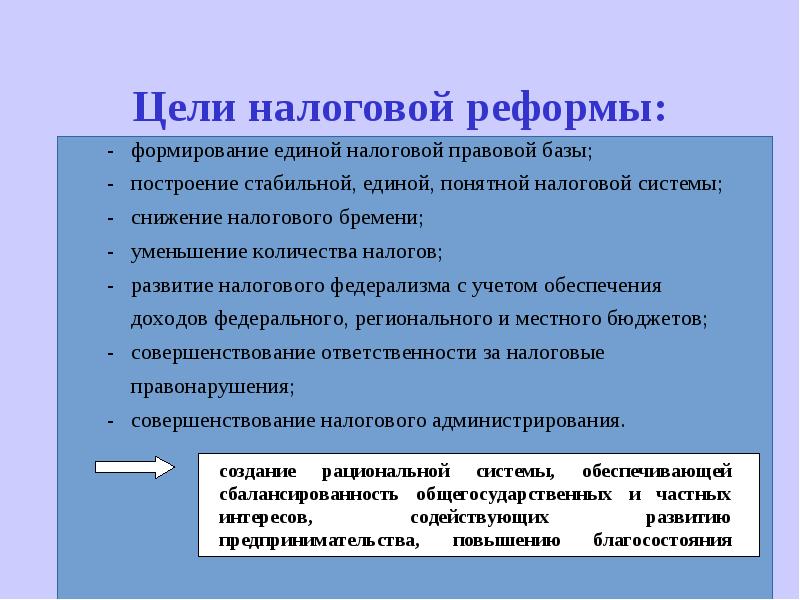

– построения стабильной, единой для Российской Федерации налоговой системы с правовым механизмом взаимодействия всех ее элементов в рамках единого налогового правового пространства;

– развития налогового федерализма, позволяющего обеспечить федеральный, региональные и местные бюджеты закрепленными за ними и гарантированными налоговыми источниками доходов;

– создания рациональной налоговой системы, обеспечивающей достижение баланса общегосударственных и частных интересов и способствующей развитию предпринимательства, активизации инвестиционной деятельности, увеличению богатства государства и его граждан;

– сокращения общего количества налогов в стране, запрет на введение налогов и сборов, не указанных в налоговом законодательстве;

– снижения общего налогового бремени;

– формирования единой налоговой правовой базы;

– совершенствования системы ответственности плательщиков за нарушение налогового законодательства;

– интеграции всего массива законодательных и нормативных актов в единый нормативный документ;

– закрепления единого понятийного аппарата, предусматривающего однозначную трактовку положений налогового законодательства;

– отмены всех видов налогов и сборов, имеющих базой объем производимой продукции (налог с оборота);

– реформирования порядка налогообложения средств, направляемых на оплату труда;

– исчисления базы для налога на прибыль согласно действующим мировым стандартам;

– отказа от многочисленных льгот и преференций;

– создания системы предупреждения совершения противоправных действий в налоговой сфере;

– повышения экономической ответственности за совершение налоговых правонарушений и преступлений.

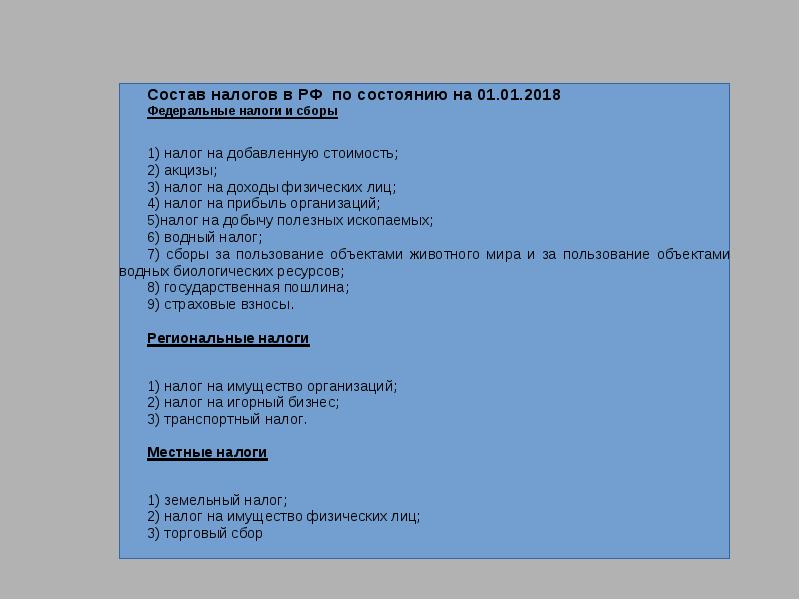

Одним из важнейших результатов второго этапа реформирования налоговой системы РФ стало принятие первой, а затем и второй части НК. С середины 1998 г. началась активная работа органов налоговой администрации по сокращению размера налоговых недоимок. Закрытый перечень налогов и сборов, предусмотренный в первоначальном варианте текста НК, включал только 28 наименований (с 1 января 2006 г. в стране действует налоговая система, состоящая из 14 налогов и сборов и четырех специальных налоговых режимов), что по сравнению с почти сотней различных налогов и сборов уже является существенным позитивным фактором.

Безусловно, действующая в России налоговая система еще находится в стадии становления и пока недостаточно сбалансирована. Налоговое законодательство, служащее правовой основой ее существования, содержит в себе ряд неточностей. Только в течение 2005 г. принятыми федеральными законами в текст первой и второй частей НК было внесено около 700 поправок и дополнений.

В целях совершенствования налогообложения малого бизнеса устранены имевшиеся ранее недостатки в порядке упрощенной системы налогообложения и системы налогообложения в виде ЕНВД для отдельных видов деятельности.

Для организаций, использующих труд инвалидов, значительно расширен перечень социальных целей, на которые может быть направлена получаемая прибыль.

С 1 января 2006 г. на территории РФ отменен налог на наследование и дарение.

В отношении производства и оборота этилового спирта и спиртосодержащей продукции, наряду с конкретизацией и уточнением отдельных понятий, используемых в том числе в целях налогообложения такой продукции, были определены дополнительные меры, направленные на дальнейшее усиление государственного контроля в данной сфере экономики и планомерное вытеснение теневого сектора.

Для субъектов, осуществляющих сельскохозяйственную деятельность, расширен перечень лиц, имеющих право переходить на уплату единого сельскохозяйственного налога, и уточнены сроки уплаты этого налога.

В целях стимулирования инвестиционной активности предусмотрены особенности предоставления резидентам создаваемых особых экономических зон налоговых и таможенных преференций.

Новый порядок административного взыскания недоимок и санкций по обязательным платежам в бюджет и внебюджетные фонды должен снизить количество налоговых споров, требующих судебного разрешения, и тем самым в целом по стране будет способствовать обеспечению доступности правосудия и своевременного рассмотрения дел судами.

В числе основных задач налоговой политики в настоящий период названы:

– повышение четкости правил налогообложения, в том числе путем разграничения правомерной практики налоговой оптимизации и криминального уклонения от уплаты налогов;

– способствование посредством налоговых механизмов развитию рынка доступного жилья, развитию образования и здравоохранения;

– повышение экономических стимулов для увеличения заработной платы и легализации ее выплаты при одновременном снижении нагрузки на бизнес (прежде всего путем реформирования процедуры исчисления и уплаты ЕСН).

Налоги и все с ними связанное входят в нашу жизнь с давних времен.

Обязательные платежи древнего мира отдаленно напоминали ныне существующие налоги в их современном понимании. Об этом свидетельствуют и первые реформы, обращенные на решение задач максимизации государственных доходов.

Цель написания данной контрольной работы – это дать представление о налоговых реформах, их видах, особенностях в развивающихся и странах с переходной экономикой, целях налоговой реформы.

2. Охарактеризовать налоговые поправки.

3. Показать наиболее распространенные виды налоговых реформ.

4. Рассказать об особенностях налоговых преобразований в развивающихся странах.

5. Дать понятие о налоговых реформах в странах с переходной экономикой.

1. Налоговые реформы. Цель налоговой реформы

Первые реформы появились в Древнем мире. Были обязательные платежи, которые, в принципе, напоминают ныне существующие налоги в их современном понимании. Первые реформы были обращены на решение задач максимизации государственных доходов.

Первой налоговой реформой была реформа императора Рима Октавиана Августа (63 г. до н. э. – ХIV в. н. э.).

Ошибочно предполагать, что, взяв либеральную модель рынка, можно без преобразований отношений собственности, без формирования рыночного правосознания граждан, без навыков рыночного менеджмента, без создания демократической системы управления государством превратить страну в процветающую державу. Необходимы длительные и последовательные реформации, осторожное проведение экспериментов, оценка их результатов и своевременная коррекции появляющихся негативных последствий. Эти результаты в свою очередь определяет политический выбор страны. Следовательно, не модели преобразований определяют их успехи, а то, на каком политическом, экономическом фундаменте и каким конкретно правительством они реализуются.

Налоговая реформа – это реформа в системе налогообложения, отмена старых, принятие новых, видоизменение уже существующих налогов. Причем в первую очередь, конечно, государство преследует цель пополнения бюджета, чтобы не было его дефицита. В разных странах, с разным историческим развитием, разным укладом экономической системы соответственно цели налоговой реформы отличаются. Каждое государство преследует свою цель, но при этом, налогообложение реформируется не в интересах какого-либо отдельного государства, а с учетом экономических интересов всех стран – участников того или иного международного объединения.

Последние года реформы налогообложения в ряде стран, входящих в состав различных международных объединений, осуществляются с целью привести национальное налоговое законодательство в соответствии с некими общими требованиями.

Ее основная цель – устранить различия в налоговом законодательстве государств, препятствующие экономической интеграции.

Основной вывод, который следует из смысла налоговых преобразований 30-х гг., - это трансформационный крен налогов к их неналоговым формам. Доход государства формировался не за счет налогов, а за счет прямых изъятий валового национального продукта, производимого на основе государственной монополии.

Основными задачами налоговой реформы в недавнем прошлом в перспективе (2000-2001 гг.) в РФ являлись: существенное снижение налогового администрирования.

Снижение налогового бремени должно было быть достигнуто, прежде всего, за счет уменьшения нагрузки на фонд оплаты труда, ликвидации налогов с оборота с изменений в правилах расчета базы налогообложения прибыли.

Упрощение налоговой системы предусматривалось посредством установления закрытого списка налогов и сборов, единой ставки подоходного налога, введения единого социального налога и отмены значительного числа второстепенных налогов.

В других странах, например, цели налоговой реформы помимо всего прочего, преследуют стимулирование частных предприятий. За счет этого развивается рыночная экономика. Посредством налоговых льгот и аналогичных фискальных поощрений происходит стимулирование малого бизнеса. Помимо этого, таким образом, увеличивается приток ресурсов частных иностранных инвесторов, а реформы проводятся с целью заинтересовать их в размещении своих предприятий в другой стране.

Еще целью налоговой реформы является мобилизация ресурсов для финансирования государственных расходов. Эта цель более важная, какая бы политическая или экономическая идеология не преобладала в слаборазвитой стране, ее экономические и социальные программы зависят главным образом от способности правительства генерировать достаточное количество доходов для финансирования программ расширения необходимых, но не приносящих доходов общественных услуг (здравоохранение, образование, транспорт, средства связи и другие элементы экономической и социальной инфраструктуры).

Но, как уже было сказано выше, государства в преследовании целей налоговой реформы не должны забывать о соглашении – устранить различия в налоговом законодательстве государств, препятствующие экономической интеграции.

Налоговая политика — это действия государства в области налогов и налогообложения. План намерений и действий в налоговой сфере, предпринимаемых государством, разрабатывает Минфин России (абз. 5 ст. 165 Бюджетного кодекса РФ).

Налоговая политика России

- Налоговая нагрузка, анализ и уровень. Сравнение этого показателя в России и зарубежных странах.

- Меры, планируемые в рассматриваемом периоде.

Таким образом, документ, посвященный налоговой политике, имеет стройную и последовательную структуру.

ВАЖНО! Предлагаемые меры не применяются обособленно, а являются последовательным продолжением предыдущих действий государства. Кроме того, анализируется текущая ситуация в мире.

Основные направления налоговой политики РФ на современном этапе

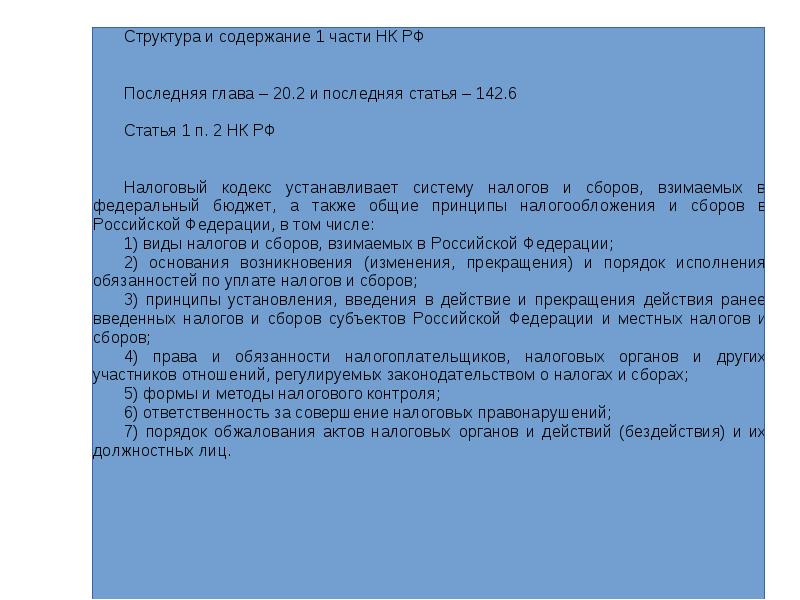

До появления ч. I НК РФ налоги и сборы в РФ регулировались отдельными нормативными актами. Веденная в действие 31.07.1998 ч. I НК РФ стала 1-м документом, в котором была обобщена информация о видах налогов, налогоплательщиках, налоговом контроле, налоговых правонарушениях и другая информация, общая для всех налогов.

Следующим шагом в наведении налогового порядка стала ч. II НК РФ. В ней появились главы, посвященные отдельным налогам, касающиеся их плательщиков, налоговой базы, деклараций и сроков.

Достаточно революционным стало введение гл. 25 НК РФ, посвященной налогу на прибыль. Она вступила в действие 01.01.2002. Именно тогда произошло выделение налогового учета. У многих хозяйственных операций появилась двойная оценка, возникли новые понятия: ОНА, ОНО.

Сейчас НК РФ — это документ, который содержит полную информацию о налоговой системе. Именно в него вносятся изменения при смене налоговой политики.

Налоговая политика на современном этапе развивается в следующих направлениях:

- Определен перечень налогов. В последнее время этот список не увеличивался.

- Причесывается порядок расчета существующих налогов, устраняются неточности в формулировках, учитываются изменения, вносимые в другие нормативные акты.

- Совершенствуется система налогового администрирования.

- Критерии проверок стали доступными.

- Появились налоговые каникулы.

Налоговая политика на современном этапе направлена на совершенствование действующего законодательства.

Налоговая политика государства на 2022-2024 годы

В проекте этого документа декларируется:

Основные направления налоговой политики на 2022 год

Итак, чего же нам ждать от государства в 2022 году:

- Совершенствования налогового администрирования.

- Новый налоговый режим. Подробности см. здесь.

- Создания кодекса неналоговых платежей.

- Сокращения федеральных льгот и передачи полномочий по установлению льгот на региональный (местный уровень).

- Изменения налогового законодательства, затрагивающего либо отдельные категории налогоплательщиков, либо отдельные операции по различным видам налогов.

- Предельную стоимость рекламных материалов для освобождения от НДС предлагают увеличить со 100 до 300 руб.

В целом налоговая политика государства продолжает курс, начатый в предыдущие годы.

Итоги

Обычно Минфин России задолго до начала наступающего года публикует на своем сайте налоговую политику — перечень мероприятий, которые планируется провести в ближайший год. В ней рассматриваются планы и на 2 последующих года. Но проект налоговой политики на 2022-2024 годы был размещен на сайте Минфина РФ только 01.10.2021. С помощью налоговой политики Минфин России пытается выполнить следующие основные задачи: создать предсказуемые фискальные условия, сбалансировать федеральный и региональные бюджеты, сократить теневой сектор экономики. Частично планы Минфина РФ по решению этих задач уже реализованы, и в НК РФ внесены соответствующие изменения, а какие-то меры еще разрабатываются. Останутся планы Минфина Россиитолько планами или будут реализованы путем изменения законодательства о налогах и сборах, покажет время.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Вы можете изучить и скачать доклад-презентацию на тему РЕФОРМИРОВАНИЕ НАЛОГОВОЙ СИСТЕМЫ В РФ. Презентация на заданную тему содержит 30 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Налоговая политика Налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов

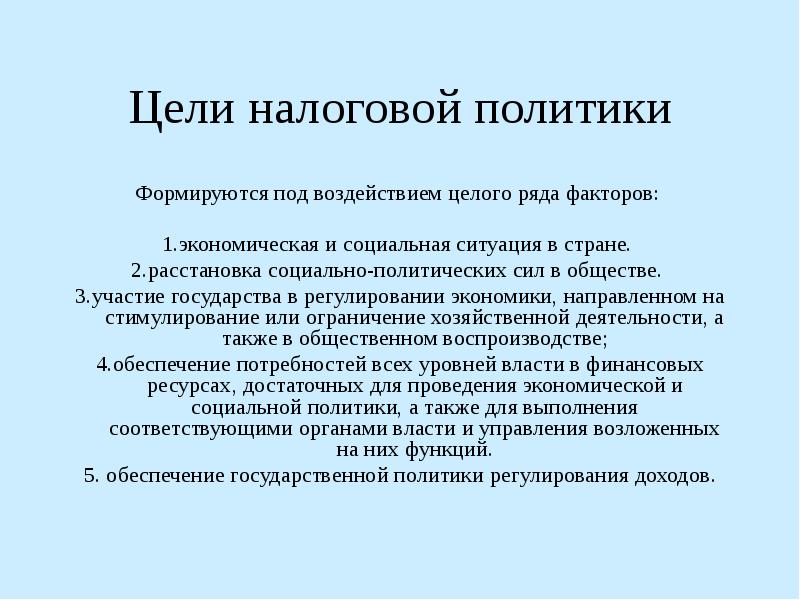

Цели налоговой политики Формируются под воздействием целого ряда факторов: 1.экономическая и социальная ситуация в стране. 2.расстановка социально-политических сил в обществе. 3.участие государства в регулировании экономики, направленном на стимулирование или ограничение хозяйственной деятельности, а также в общественном воспроизводстве; 4.обеспечение потребностей всех уровней власти в финансовых ресурсах, достаточных для проведения экономической и социальной политики, а также для выполнения соответствующими органами власти и управления возложенных на них функций. 5. обеспечение государственной политики регулирования доходов.

Инструменты налоговой политики Перечень налогов и сборов Налоговая база Налоговые ставки Налоговые льготы Полномочия субъектов Федерации и местных органов самоуправления на различных уровнях

Изменения от 08.03.2015 N 23-ФЗ, от 08.03.2015 N 49-ФЗ, от 02.05.2015 N 113-ФЗ, от 08.06.2015 N 150-ФЗ, от 13.07.2015 N 232-ФЗ, от 28.11.2015 N 325-ФЗ, от 29.12.2015 N 386-ФЗ, от 15.02.2016 N 32-ФЗ, от 05.04.2016 N 101-ФЗ, от 05.04.2016 N 102-ФЗ, от 26.04.2016 N 110-ФЗ, от 01.05.2016 N 130-ФЗ, от 01.05.2016 N 134-ФЗ, от 23.05.2016 N 144-ФЗ, от 03.07.2016 N 240-ФЗ, от 03.07.2016 N 241-ФЗ, от 03.07.2016 N 242-ФЗ

Изменения от 03.07.2016 N 244-ФЗ, от 30.11.2016 N 399-ФЗ, от 30.11.2016 N 401-ФЗ, от 28.12.2016 N 475-ФЗ, от 18.07.2017 N 163-ФЗ, от 18.07.2017 N 173-ФЗ, от 14.11.2017 N 322-ФЗ, от 14.11.2017 N 323-ФЗ, от 27.11.2017 N 335-ФЗ, от 27.11.2017 N 340-ФЗ, от 27.11.2017 N 341-ФЗ, от 27.11.2017 N 343-ФЗ, от 28.12.2017 N 436-ФЗ, от 29.12.2017 N 466-ФЗ, от 19.02.2018 N 34-ФЗ, от 29.07.2018 N 230-ФЗ, от 29.07.2018 N 232-ФЗ, от 03.08.2018 N 279-ФЗ, от 03.08.2018 N 294-ФЗ, от 03.08.2018 N 302-ФЗ, от 03.08.2018 N 334-ФЗ, от 30.10.2018 N 373-ФЗ, от 27.11.2018 N 424-ФЗ, от 27.11.2018 N 425-ФЗ, от 25.12.2018 N 490-ФЗ, от 25.12.2018 N 493-ФЗ,

Читайте также: