Декларация по земельному налогу за 2018 год для юридических лиц

Обновлено: 16.05.2024

Налоговая декларация по земельному налогу за 2018 год (бланк скачать)

Налог земельный начисляется и оплачивается в соответствии с Налоговым Кодексом РФ (там указаны все виды налогов, включая и на наследство и в отношении налоговых каникул для частных предпринимателей).

31 Глава этого акта посвящена подробной регламентации порядка определения земельного налога. Как гласит ст. 387 НК РФ, репрезентативный орган муниципалитета имеет право устанавливать налоговые ставки по оплате земельного налога (и прямой, и косвенной части — об их различиях подробнее можно узнать здесь).

Плательщиками земельного налога являются организации и физлица, обладающие земельным участком на законном основании, под которым можно понимать право собственности, бессрочного пользования, пожизненное наследуемое владение. Для правильного определения ставки налога необходимо определить объект налогообложения. Им выступает земельный участок, который располагается в границах муниципального образования. Не являются объектами земельные участки, изъятые из гражданского оборота либо ограниченные в нем, лесной фонд, имущество многоквартирного дома.

Налоговая декларация по земельному налогу — Расчет, образец заполнения

В 2016 году были введены изменения, затронувшие порядок исчисления рассматриваемого налога. Теперь он определяется на основании кадастровой стоимости земельного участка, выступающей налоговой базой по состоянию на первое января налогового периода. Если объект образован позднее этой даты, то кадастровая стоимость берется на дату его постановки на учет в Росреестре. Организации должны самостоятельно определять налоговую базу, в отношении физических лиц такая информация предоставляется соответствующими госорганами.

Ранее налог исчислялся исходя из балансовой стоимости земельного участка. Эта величина очень мала, в то время как кадастровая стоимость наиболее приближена к рыночной цене.

Для физических лиц информация по налоговой декларации по земельному налогу

Также Налоговым Кодексом предусмотрены определенные категории граждан, которые могут получить уменьшение платы налогов на десять тысяч рублей. К ним относятся: герои СССР, ветераны и инвалиды Великой Отечественной Войны и др. Подробнее смотрите статью 391 НК РФ. Социальные послабления признаются в Смоленской области, в Новосибирске, в Крыму, в Курской, в Ленинградской, во Владимирской и других областях.

Декларация по земельному налогу 2018

Форма декларации устанавливается Приказом ФНС. Необходимо уточнять информацию по заполнению на официальном сайте, так как требования периодически меняются. Также существуют ресурсы, способные автоматически заполнять рассматриваемый документ.

В Московской области.

Льготы в Московской области предоставляются для пенсионеров и для ИП как представителей малого бизнеса. В Москве представительный орган стимулирует рациональное использование земель. В то же время поддерживается бизнес путем консультирования бесплатно и налоговых льгот, используемых индивидуальными предпринимателями.

Для пенсионеров

Льготы по земельному налогу для пенсионеров могут устанавливается специальными актами уполномоченных органов муниципалитетов. В Москве таких льгот нет. В Санкт-Петербурге пенсионеры не платят земельный налог, если земельный участок меньше двадцати пяти соток.

КБК по земельному налогу в 2018 году для юридических лиц

Коды бюджетной классификации для оплаты меняются в зависимости от муниципалитета. Так, в Москве КБК – 1821060604103100110. Эта информация также содержится на официальном сайте.

Для юридических лиц в случае сдачи, продажи участка устанавливаются особенности налогооблажения. Налогоплательщики уменьшают налоговую ставку на коэффициент в Челябинской области, Краснодарском крае, Башкирии, Ставропольском крае.

Сроки уплаты

Земельный налог в 2018 году платиться по-прежнему в налоговую по месту регистрации организации. Сроки уплаты для юридических лиц – это первый, второй и третий кварталы календарного года. Максимальная ставка составляет три десятых процента (для земель, используемых в подсобном хозяйстве).

Ставка земельного налога на 2018 год для юридических лиц

Налоговые ставки устанавливаются муниципалитетами, при этом НК РФ определяет только максимальный и минимальный ее размер. Решение совета депутатов устанавливает ее размер. Если на местном уровне ставка не определена, то она составляет 1,5%, для некоторых категорий земли — 0,3%.

Подходит к концу 2021 год, на пороге — 2022-й со своими планами и сюрпризами. Нововедения ждут и собственников недвижимости. Например, семьи с детьми смогут не платить налог с продажи жилья.

Продавцов недорогой недвижимости освободят от налога

С 1 января 2022 года меняется порядок предоставления налоговой декларации по форме 3-НДФЛ при продаже недвижимого имущества. С этого момента в декларации 3-НДФЛ можно не указывать доходы от продажи недорогой недвижимости или иного имущества (за исключением ценных бумаг) до истечения трех или пяти лет владения.

Данные доходы можно не отражать, если налогоплательщик в отношении недвижимого имущества (имущества) имеет право на имущественные налоговые вычеты в следующих размерах:

- 1 млн руб. за налоговый период (календарный год) — для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе);

- 250 тыс. руб. — для иного недвижимого имущества (например, гараж).

— С января 2022 года физические лица, продавшие недорогую недвижимость, которая находилась у них в собственности менее трех или пяти лет, освобождаются от обязательного декларирования полученного дохода и представления налоговой декларации по форме 3-НДФЛ, если имущественный вычет полностью перекрывает полученный доход. То есть если доход от проданной недвижимости не превышает 1 млн руб. и для иного имущества (гаражи, автомобили и иные) — 250 тыс. руб., то декларация не подается. Это касается как одного проданного объекта, так и нескольких недорогих объектов. Главное, чтобы не был превышен лимит по вычету. Если же доход от продажи превысит указанные лимиты, то обязанность декларировать доход остается, как и прежде.

Налоговый вычет по упрощенке

С 2022 года получить имущественный вычет станет проще. Чтобы получить выплату, физлицам не придется сдавать декларацию 3-НДФЛ. Теперь заявить право на вычет можно через личный кабинет налогоплательщика на сайте ФНС.

Сам вычет может переноситься на следующий год, поскольку не у всех доходы позволяют получить сумму разово. Например, если взять оклад 40 тыс. руб. в месяц, то в год доход составляет 480 тыс. руб., где вычет составит 13%, или 62,4 тыс. руб. С учетом того, что сумма вычета предоставляется с суммы в размере 2 (или 3) млн руб., вычет дополнительно можно будет подать в следующем году, пока весь лимит не исчерпается. Если доход у физлица высокий, то он может получить вычет единоразово.

Семьи с детьми освобождаются от налога при продаже жилья

С 1 января 2022 года семьи с двумя и более детьми освобождаются от уплаты налога на доходы физических лиц (НДФЛ) при продаже жилой недвижимости независимо от того, сколько по времени она находилась в собственности. Сегодня собственник при продаже квартиры должен заплатить налог в размере 13% с дохода от продажи имущества. Благодаря нововведению семьи с детьми не будут платить налог, но лишь при соблюдении ряда условий, пояснили в ФНС:

- возраст детей до 18 лет (или до 24 лет в случае обучения ребенка по очной форме). Возраст детей определяется на дату перехода от налогоплательщика к покупателю права собственности на проданное жилое помещение или долю в праве собственности на жилое помещение;

- в год продажи объекта или до 30 апреля года, следующего за годом продажи, следует купить новое жилье или большее по площади, или с более высокой кадастровой стоимостью;

- кадастровая стоимость проданного объекта недвижимости не должна превышать 50 млн руб.;

- у членов семьи физлица — получателя дохода не должно быть в собственности иного объекта недвижимости, площадь которого больше 50% от той, что в новом жилье.

Кадастровая стоимость вырастет

С 2022 года будут применяться новые результаты государственной кадастровой оценки (ГКО), вступившие в силу с 2021 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости.

Для расчета налога за налоговый период 2021 года во всех регионах станет применяться кадастровая стоимость недвижимости, при этом для исчисления налога будут использоваться понижающие коэффициенты, уточнили в ФНС:

- 0,2 — для Севастополя, где кадастровая стоимость применяется в качестве налоговой базы первый год;

- 0,4 (в 2021 году был 0,2) — для десяти регионов (Республика Алтай, Республика Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где кадастровая стоимость применяется в качестве налоговой базы второй год;

- 0,6 (в 2021 году был 0.4) — для четырех регионов (республики Дагестан и Северная Осетия — Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы третий год;

- 10%-ное ограничение роста налога по сравнению с предшествующим налоговым периодом — для 77 регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- 0,6 в отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения), исходя из кадастровой стоимости, применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения.

— В ряде субъектов, включая Москву, в 2021 году была проведена очередная государственная кадастровая оценка (ГКО) объектов недвижимости. Ее результаты будут применены для расчета налога на имущество и земельного налога физических лиц в 2022 году. Так, например, в Москве новая кадастровая стоимость квартир в среднем выросла на 21% относительно предыдущей оценки 2018 года. Кадастровая стоимость жилья служит налоговой базой по имущественному налогу. Соответственно, налоговое бремя может вырасти пропорционально увеличению кадастровой стоимости. Однако, согласно законодательству, сама сумма налога за год не может увеличиться более чем на 10% по сравнению с прошлым годом. Поэтому годовой прирост будет не выше этого значения.

В течение 2022 года также произойдет окончательный переход к новому алгоритму оспаривания кадастровой стоимости — с обязательной досудебной стадией рассмотрения заявления налогоплательщика и приложенного к нему отчета независимого оценщика в ГБУ по кадастровой оценке. В случае отрицательного решения налогоплательщик будет вправе оспорить его в судебном порядке, одновременно заявив исковые требования об установлении кадастровой стоимости в размере рыночной.

Повышенный налог для нарушителей

В 2022 году в силу вступят новые правила применения повышенной налоговой ставки — до 1,5% в случае выдачи органами госземнадзора предписаний об устранении нарушений обязательных требований к использованию и охране объектов земельных отношений:

Степан Хантимиров, юрист адвокатского бюро Asterisk:

— Подобная практика применялась и раньше: налоговая выявляла нарушение и в судебном порядке доначисляла налог по повышенной ставке. Теперь закон позволяет делать это напрямую. Речь идет о нецелевом использовании участков для ведения сельскохозяйственного производства, личного подсобного хозяйства, садоводства или огородничества и ИЖС.

По закону земля должна использоваться в соответствии со своим назначением. Если собственник не соблюдает это условие, то он должен платить земельный налог по повышенной ставке — 1,5%. Сейчас ставка для указанных земель составляет 0,3% (максимальный порог, саму ставку устанавливают муниципалитета). Например, если у человека сельхозземля, а он не выращивает на ней культуры и построил дом для круглогодичного проживания. В таком случае ставка земельного налога для него будет 1,5% вместо 0,3%.

— По повышенной ставке нарушители будут платить в 2023 году, поскольку начисление земельного налога происходит в следующем году по окончании налогового периода. Земельный налог для указанных категорий земель рассчитывается по ставке 0,3%. Допустим, кадастровая стоимость участка 6 млн руб., налог составит 18 тыс. руб. Если условия использования нарушены, то нужно будет заплатить по ставке 1,5%, или 90 тыс. руб. Получается на 72 тыс. руб. больше. Уменьшат налог только в случае, если собственник приведет участок в первоначальный вид, но сделать это практически невозможно.

В 2021 году произойдут изменения в налоговом законодательстве для юридических лиц. Организациям теперь не нужно платить налог на землю до даты, установленной ранее, сроки уплаты сдвинулись.

Изменения в законодательстве

В системе начисления налоговых платежей вступает в силу ряд законодательных поправок в 2021 году.

За отчетный период 2020 года не нужно подавать декларации 1 февраля 2021 года. Но организации продолжат заниматься расчетом налогов, авансовых платежей и включением их в бюджет.

Уплатить земельный налог организации должны до 1 марта того года, который следует за прошедшим налоговым периодом. 1 марта 2021 года - конечная дата, когда можно внести земельную пошлину по итогам 2020 года.

Налогоплательщики должны вносить авансовые платежи по налогам не позже последней даты месяца, идущего за прошедшим отчетным периодом.

С 1 января 2021 года законодательные органы регионов России не могут устанавливать сроки расчета по земельному налогу. Даты платежей устанавливает Налоговый кодекс РФ.

Земельные участки, купленные для индивидуального жилищного строительства и эксплуатируемые в предпринимательской деятельности, не могут облагаться налоговой ставкой в 0,3%.

Поправки записаны в НК РФ на основании Федерального закона РФ №325-ФЗ от 29 сентября 2019 года.

Новые обязанности юрлиц

Что должны делать организации, и какие еще поправки вступают в силу:

Если организация является собственником аграрного участка, но налоговая инспекция не направила уведомление с рассчитанной суммой земельного налога, значит в ФНС нет об этом информации.

Для исправления ситуации юридическое лицо обязано уведомить налоговый орган о владении землей, чтобы получить сумму налога на землю в 2021 году.

Если организация приобрела земельный участок в 2020 году, а налоговая инспекция не рассчитала пошлину, до конца 2021 года юридическое лицо должно уведомить ФНС о наличии имущества.

Если не выполнить обязательство, организация будет оштрафована на сумму, равную 20% от неуплаченной суммы налога по земельному участку.

за аграрные участки, которые организации получают в наследство, предусмотрен земельный налог, как и при налогообложении имущества физических лиц. Пошлину рассчитывают с даты вступления в наследство;

нет возможности устанавливать дифференцированные ставки по налогу с учетом вида территории, где находится объект налогообложения;

сформирована система, по которой будут выявлять участки, не эксплуатируемые для сельскохозяйственного назначения. В течение 10 дней с даты выдачи предписания о ликвидации нарушения правил земельного законодательства важно предоставить в налоговую инспекцию информацию о неиспользовании аграрного участка по назначению. Занимаются этим органы, проводящие государственный земельный надзор;

если нарушение устранено, или предписание отменено, сведения об этом также нужно предоставить в налоговый орган. Срок - в течение 10 дней после дня, когда ответственное учреждение установило данный факт.

Изменения начнут действовать с 1 января 2021 года. Они связаны с тем, что юридическим лицам не придется подавать декларации по земельному участку за 2020 год.

Сам процесс начисления налога не должен вызывать проблемы. Есть несколько правил начисления платежа, которыми руководствуется налоговый орган:

Пошлину не начисляют, а налогоплательщик ее не уплачивает, если стоимость земельного участка не зафиксирована в кадастре.

В процессе расчета могут возникнуть сложности, если в течение отчетного периода корректировалась кадастровая стоимость участка земли, которым владеет налогоплательщик. В соответствии с правилами Налогового кодекса, во время формирования отчетности кадастровая стоимость измениться не может. Если были произведены корректировки, и суд допустил ошибку, кадастровую стоимость должны пересчитать.

Если в период начисления налога владелец приостановил эксплуатацию земельного участка, размер пошлины устанавливается с использованием коэффициентов. Это параметры, предусмотренные законодательством.

Если участки земли располагаются отдельно, например, в разных субъектах страны, сумма пошлины исчисляется по каждому из объектов имущества.

Интересно! Пенсия по инвалидности 1 группа в 2021 году в Москве

Получение льгот по земле

Юридические лица - компании, которые относятся к исполнительной системе, могут освободить себя от уплаты земельного налога. Льготы могут получить организации, владеющие аграрными участками и использующие их в качестве автомобильных федеральных трасс.

раздел для налога по земле;

страница для пошлины на транспортное средство.

Компания, претендующая на привилегии по налогу на землю, может не представлять в налоговый орган раздел на транспортную пошлину. Подробности можно узнать в территориальной инспекции.

Необходимая информация по оформлению льготных условия для земельного налога:

кадастровый номер аграрного участка;

срок использования льготы и ее код;

данные о муниципальном документе, который утверждает право на льготу;

данные о справках, свидетельствующих о привилегии.

Во вложении к правилам составления заявления предусмотрены коды льготы. Привилегии могут быть установлены, как муниципалитетом, так и на федеральном уровне.

Данные о региональном правовом документе не вносятся, если компания использует льготы на налогообложение земель, эксплуатируемых под российские дороги.

Начало каждого года - время для налоговых изменений, и в 2021 году также запланированы корректировки в уплате налога на землю для юридических лиц.

В 2021 году начнут действовать корректировки в налоговом законодательстве по уплате пошлины за землю. Это касается налогоплательщиков - предприятий.

Юридическим лицам не нужно подавать декларации до 1 февраля, однако начислять пошлину, авансовые платежи и включать их в бюджет придется.

Компании могут подать единую декларацию по налоговым обязательствам за 2020 год. Последний день приема отчетных документов - 1 марта 2021 года. Муниципалитет не может устанавливать сроки уплаты пошлины. Даты закреплены Налоговым кодексом РФ.

Если компания владеет участком земли, а в налоговой инспекции нет об этом информации, налогоплательщик должен известить ФНС. Если этого не сделать, организация заплатит штраф в размере 20% от суммы не уплаченной пошлины за участок.

Налог в размере 0,3% не начисляется в отношении аграрных участков, которые компании используют в предпринимательстве или для ИЖС.

Объекты налогообложения земельным налогом для юридических лиц — земельные участки, расположенные на территории Республики Беларусь, которые принадлежат им на праве :

На заметку

Бюджетные организации признаются плательщиками налога, если на земельных участках, принадлежащих им на праве пользования, сданы в аренду капстроения (их части). Исключение составляют установленные случаи .

Освобождение от уплаты земельного налога установлено ст. 239 НК. Кроме того, льготы могут быть предоставлены указами и декретами.

Налоговая база земельного налога. В большинстве случаев это кадастровая стоимость земельного участка на 1 января календарного года, за который исчисляется налог. Она зависит от функционального использования земельного участка (вида оценочной зоны). Вид оценочной зоны определяется на основании целевого назначения земли по решению местного исполкома .

Если кадастровая стоимость земельного участка за гектар небольшая (менее установленного порога), налоговой базой земельного налога признается площадь земельного участка .

Кроме того, площадь земельного участка устанавливается в качестве налоговой базы для :

— земельных участков, используемых для добычи торфа на топливо и удобрения и сапропелей на удобрения;

— земельных участков из состава земель лесного фонда и предоставленных для использования в сельхозцелях;

— земельных участков из состава земель водного фонда и предоставленных для использования в сельхозцелях, а также для рыборазведения и акклиматизации рыбы.

Порядок определения налоговой базы земельного налога. Нужно установить, исходя из какой базы (кадастровой стоимости земельного участка или его площади) исчислять земельный налог. Для этого сравнивается кадастровая стоимость земельного участка за гектар с порогом за гектар земли, установленным в разрезе вида оценочной зоны :

| Вид оценочной зоны | Порог за гектар земли (бел. руб.) |

| Общественно-деловая зона (для размещения автомобильных заправочных и газонаполнительных станций) | 8159 |

| Общественно-деловая зона (для размещения автомобильных рынков, игорных заведений) | 5439 |

| Общественно-деловая зона (для размещения иных объектов) | 29666 |

| Производственная зона | 14832 |

| Жилая многоквартирная зона | 43512 |

| Жилая усадебная зона | 21756 |

| Рекреационная зона | 16316 |

Если кадастровая стоимость больше установленного порога или равна ему, налоговая база — кадастровая стоимость земельного участка, в противном случае налоговая база — его площадь.

Ставки земельного налога — 2020. Ставки налога определяют исходя из налоговой базы. К кадастровой стоимости земельного участка применяют ставку в процентах от нее, а к площади участка — фиксированную сумму за гектар. В зависимости от вида оценочной зоны земли и налоговой базы установлены следующие ставки для юридических лиц :

| Вид оценочной зоны | Размер ставки |

| Общественно-деловая зона (для размещения автомобильных рынков, игорных заведений) | 3% |

| 163,16 бел. руб. за гектар | |

| Общественно-деловая зона (для размещения автомобильных заправочных и газонаполнительных станций) | 2% |

| 163,16 бел. руб. за гектар | |

| Общественно-деловая зона для размещения рынков (за исключением автомобильных), торговых центров, в том числе автомобильных стоянок, обслуживающих эти рынки и торговые центры | 0,7% |

| 163,16 бел. руб. за гектар | |

| Общественно-деловая зона (для размещения иных объектов) | 0,55% |

| 163,16 бел. руб. за гектар | |

| Производственная зона | 1,1% |

| 163,16 бел. руб. за гектар | |

| Жилая многоквартирная зона | 0,025% |

| 10,88 бел. руб. за гектар | |

| Жилая усадебная зона | 0,1% |

| 21,76 бел. руб. за гектар | |

| Рекреационная зона | 1% |

| 163,16 бел. руб. за гектар |

В отношении земель сельхозназначения, лесного и водного фонда применяются следующие ставки земельного налога :

— 1,1% — если налоговая база — кадастровая стоимость земельного участка;

Коэффициенты к ставке земельного налога. При наличии на земельном участке капстроений, возведенных после 01.01.2019, к годовой ставке налога установлены понижающие коэффициенты для юридических лиц. Они применяются в таком порядке :

| Размер понижающего коэффициента к ставке | Период с момента приемки капстроения в эксплуатацию |

| 0,2 | В течение второго года (12 месяцев) |

| 0,4 | В течение третьего года (12 месяцев) |

| 0,6 | В течение четвертого года (12 месяцев) |

| 0,8 | В течение пятого года (12 месяцев) |

Местные Советы депутатов своими решениями вправе увеличить (уменьшить) ставки земельного налога до 2 раз отдельным категориям плательщиков абз. 3 п. 10 ст. 241 НК).

На заметку

Решения об увеличении ставок земельного налога не применяются организациями из установленного перечня , а также в отношении земельных участков с возведенными после 01.01.2019 капстроениями, по которым налог рассчитывают с использованием понижающих коэффициентов 0,2; 0,4; 0,6; 0,8 .

Налоговый период земельного налога — календарный год .

Годовую сумму налога исчисляют исходя из наличия объектов налогообложения на 1 января отчетного года. В течение года земельный налог рассчитывают (пересчитывают) в случае появления новых обстоятельств, связанных с уплатой .

При расчете налога используется коэффициент по периоду пользования. Он определяется делением количества месяцев пользования землей на 12.

Расчет налога производится следующим образом :

— если используется понижающий коэффициент к ставке (на земельном участке имеется капстроение, возведенное после 01.01.2019):

— если не используется понижающий коэффициент к ставке (отсутствует капстроение, возведенное после 01.01.2019):

Порядок подачи декларации по земельному налогу за 2020 год. Представляют в инспекцию МНС по месту постановки на учет не позднее :

— 20.02.2020 — по земельным участкам (объектам налогообложения), имеющимся на 01.01.2020;

— 20-го числа месяца, следующего за месяцем появления в течение 2020 года (кроме декабря) новых обстоятельств, связанных с уплатой.

На заметку

Организации — плательщики единого налога для производителей сельхозпродукции должны исчислить и уплатить земельный налог за 2020 год, а также представить декларацию по налогу, если выручка от реализации сельхозпродукции в 2020 году не будет соответствовать установленному критерию. Срок подачи налоговой декларации — не позднее 20.02.2021, срок уплаты налога — не позднее 22.01.2021 .

Административная ответственность за нарушение срока представления декларации. Должностному лицу организации придется уплатить штраф :

— до 1 базовой величины (БВ) — при просрочке до 3 рабочих дней;

— 2 БВ с увеличением на 0,5 БВ за каждый полный месяц просрочки (но не более 10 БВ) — если просрочка более 3 рабочих дней.

Если срок подачи декларации просрочен до 3 рабочих дней, может быть вынесено предупреждение.

Порядок уплаты земельного налога в 2020 году. Уплачивают налог в бюджет в инспекцию МНС по месту постановки на учет (независимо от места нахождения земельного участка) . Это можно делать по выбору организаций :

— единовременно (не позднее 24.02.2020) — в размере годовой суммы налога;

— ежеквартально (не позднее 24.02.2020, 22.05.2020, 24.08.2020, 23.11.2020) — в размере 1/4 годовой суммы налога.

При возникновении в течение 2020 года (кроме ноября и декабря) новых обстоятельств, связанных с уплатой, земельный налог уплачивается не позднее даты, соответствующей ближайшему сроку уплаты после подачи декларации. Если новые обстоятельства появились в ноябре, срок уплаты — не позднее 22.12.2020 .

На заметку

За земли сельхозназначения установлен особый порядок уплаты земельного налога. По выбору организаций он уплачивается не позднее :

— 15.04.2020 — в размере годовой суммы налога;

— 15.04.2020, 15.07.2020, 15.09.2020, 16.11.2020 — в размере 1/4 годовой суммы налога;

— общеустановленных сроков уплаты.

Административная ответственность за неуплату налога. Предусмотрен штраф :

— на организацию — 40% от неуплаченной суммы налога, но не менее 10 БВ;

— должностное лицо — от 2 до 8 БВ.

Дополнительно уплачиваются пени за каждый календарный день просрочки .

Учет земельного налога. Начисление налога в бухучете отражают по кредиту счета 68 в корреспонденции с дебетом счетов :

— 25, 26, 44 — если на земле — функционирующее здание;

— 08 — если на земле — строящийся объект;

— 90, 91 — если на земле — сверхнормативный объект;

— 62, 76 — при возмещении налога пользователями жилых помещений или машино-мест;

— 90 — при нарушении порядка землепользования.

На заметку

Земельный налог, исчисленный за календарный год, учитывают в бухучете ежемесячно (в части, относящейся к отчетному месяцу) .

В налоговом учете земельный налог включается в затраты, учитываемые при налогообложении прибыли. Исключение составляет налог :

— возмещаемый пользователями жилых помещений или машино-мест;

— возмещаемый ссудополучателем ссудодателю, обязанность возмещения которого предусмотрена актами Президента Республики Беларусь;

— подлежащий по законодательству включению в стоимость объектов незавершенного строительства;

— за земли, используемые с нарушением порядка землепользования.

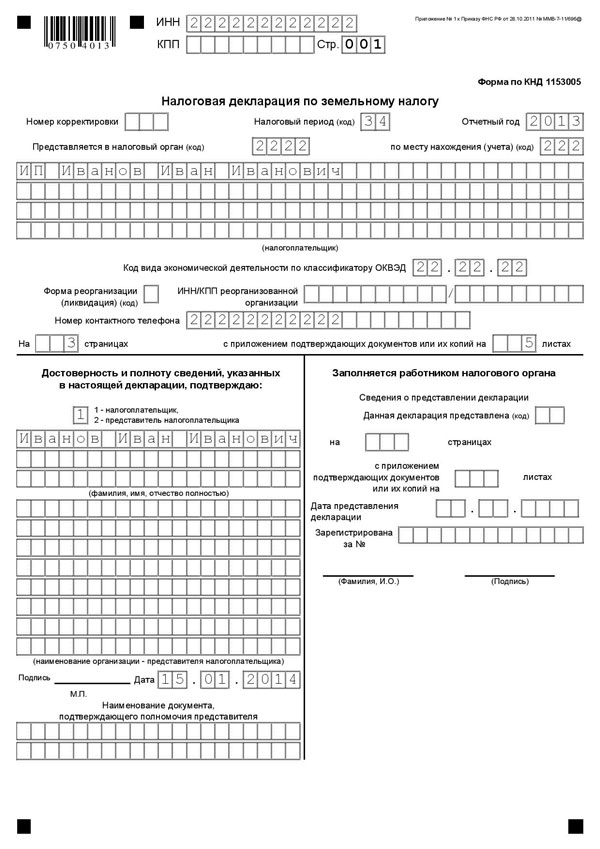

Всего один налоговый период просуществовала без изменений декларация по земельному налогу – отчетность за 2017 год. Обновленный вариант декларации будет представляться в налоговый орган начиная с отчетности за 2018 год. О том, что изменилось в декларации по земельному налогу, а также об особенностях ее заполнения читайте в предложенном материале.

Поправки внесены и в саму форму декларации, и в ее формат, и в порядок ее заполнения. Что же изменилось в форме и порядке заполнения декларации по земельному налогу?

Обновленная форма декларации по земельному налогу представляется начиная с отчета за 2018 год.

Сколько разделов 2 декларации заполнять?

В новой форме декларации состав разделов не изменился: их по‑прежнему два.

При этом было установлено, что разд. 2 декларации заполняется налогоплательщиком отдельно по каждому земельному участку (доле земельного участка, расположенного в границах соответствующего муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), доле в праве на земельный участок), принадлежащему на праве собственности, праве постоянного (бессрочного) пользования организации. То есть количество разд. 2 было равно количеству земельных участков, принадлежащих организации.

Теперь более одного разд. 2 в отношении одного земельного участка заполняется:

- в случае изменения в течение налогового периода кадастровой стоимости земельного участка вследствие изменения вида разрешенного использования земельного участка, его перевода из одной категории земель в другую и (или) изменения площади земельного участка;

- в случае замены в течение налогового периода коэффициента 2 на коэффициент 4, применяемых при исчислении земельного налога в отношении земельных участков, приобретенных (предоставленных) в собственность юридическим лицам на условиях осуществления на них жилищного строительства.

Эти корректировки связаны с изменениями, внесенными в гл. 31 НК РФ Федеральным законом от 27.11.2017 № 335‑ФЗ [2] и вступившими в силу с 01.01.2018:

- изменение кадастровой стоимости земельного участка вследствие изменения вида разрешенного использования земельного участка, его перевода из одной категории земель в другую и (или) изменения площади земельного участка учитывается при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости (п. 1 ст. 391 НК РФ);

- в случае изменения в течение налогового (отчетного) периода вида разрешенного использования земельного участка, его перевода из одной категории земель в другую и (или) изменения площади земельного участка исчисление суммы налога (суммы авансового платежа по налогу) в отношении такого земельного участка производится с учетом коэффициента, определяемого в порядке, аналогичном установленному п. 7 ст. 396 НК РФ (п. 7.1 ст. 396 НК РФ).

Что касается коэффициентов 2 или 4, применяемых при жилищном строительстве, действовавшая ранее форма декларации не предусматривала возможности применять два разных коэффициента в течение одного налогового периода (Письмо ФНС России от 20.03.2018 № БС-4-21/5157@). Теперь в случае окончания трехлетнего срока строительства начиная с даты регистрации прав на земельный участок в 2018 году нужно заполнить два разд. 2 декларации с разными коэффициентами 2 и 4.

Земельный налог - сдача декларации. К сведению:

Декларации по земельному налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Если закончился трехлетний срок строительства…

Как уже было сказано, согласно внесенным изменениям при окончании трехлетнего срока при жилищном строительстве в течение налогового периода нужно заполнить отдельно два разд. 2 декларации с разными коэффициентами.

Земельный налог - сдача декларации. Обратите внимание:

Налогоплательщики-организации по истечении налогового периода представляют декларацию в налоговый орган по месту нахождения земельного участка. Налогоплательщики, отнесенные к категории крупнейших, представляют декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Соответственно, в случае замены в течение налогового периода коэффициента 2 на коэффициент 4, применяемых при исчислении земельного налога в отношении земельного участка, приобретенного (предоставленного) в собственность юридического лица на условиях осуществления на нем жилищного строительства, по строке с кодом 040 одного листа разд. 2 указывается значение 1, а по строке с кодом 040 второго листа разд. 2 – значение 2.

В этой ситуации по строке с кодом 130 разд. 2 отражается количество полных месяцев владения земельным участком в налоговом периоде с учетом периода строительства, прописанного в строке с кодом 040 разд. 2.

Напомним, что количество полных месяцев при возникновении права собственности на земельный участок рассчитывается следующим образом (п. 7 ст. 396 НК РФ):

- если возникновение права собственности на земельный участок произошло до 15‑го числа соответствующего месяца включительно или прекращение названного права произошло после 15‑го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) этого права;

- если возникновение права собственности на земельный участок произошло после 15‑го числа соответствующего месяца или прекращение указанного права произошло до 15‑го числа соответствующего месяца включительно, месяц возникновения (прекращения) данного права не учитывается.

В случае окончания трехлетнего срока строительства для определения полных месяцев используется тот же подход.

Кроме того, по строке с кодом 140 разд. 2 (коэффициент Кв) отражается отношение количества полных месяцев владения земельным участком в налоговом периоде с учетом периода строительства, проставленного в строке с кодом 040 разд. 2, к числу календарных месяцев в налоговом периоде.

Пример 1.

Трехлетний срок со дня регистрации прав на земельный участок под жилищное строительство истек 01.04.2018. Какие значения коэффициента Кв нужно указать?

В данном случае отражаются следующие значения:

- при заполнении разд. 2 с указанием по строке с кодом 040 значения 1 по строке с кодом 140 – значение 0,2500 (3 мес. / 12 мес.);

- при заполнении разд. 2 с указанием по строке с кодом 040 значения 2 по строке с кодом 140 – значение 0,7500 (9 мес. / 12 мес.).

Новый коэффициент Ки.

С 2018 года в гл. 31 НК РФ введено понятие коэффициента Ки, который применяется для исчисления земельного налога в случае изменения кадастровой стоимости земельного участка вследствие изменения вида разрешенного использования земельного участка, его перевода из одной категории земель в другую и (или) изменения площади земельного участка (п. 7.1 ст. 396 НК РФ). В декларации он указывается по строке с кодом 145. Ранее такой строки в декларации не было.

Коэффициент Ки определяется как отношение числа полных месяцев, в течение которых в данном налоговом периоде земельный участок имел кадастровую стоимость, установленную для обозначенного вида разрешенного использования земельного участка, категории земель и (или) значения площади, к числу календарных месяцев в налоговом (отчетном) периоде. При этом значение по строке с кодом 145 указывается в десятичной дроби с точностью до десятитысячных долей.

Если в налоговом периоде не произошло изменения кадастровой стоимости земельного участка, то коэффициент Ки не определяется, а по строке с кодом 145 ставится прочерк.

Пример 1.

Сведения, являющиеся основанием для определения кадастровой стоимости вследствие изменения вида разрешенного использования земельного участка, категории земель и (или) площади земельного участка, внесены в Единый государственный реестр недвижимости 10.11.2018. Как рассчитать коэффициент Ки?

При заполнении разд. 2 декларации с указанием по строке с кодом 050 кадастровой стоимости по состоянию на 1 января текущего года (старой кадастровой стоимости) коэффициент Ки определяется так: Ки = 10 мес. / 12 мес. = 0,8333.

Соответственно, по строке с кодом 145 прописывается значение 0,8333.

При заполнении разд. 2 декларации с указанием по строке с кодом 050 кадастровой стоимости, измененной в 2018 году, коэффициент Ки определяется так: Ки = 2 мес. / 12 мес. = 0,1667.

Соответственно, по строке с кодом 145 проставляется значение 0,1667.

Поскольку введен новый коэффициент, соответствующие изменения внесены в порядок расчета суммы исчисленного земельного налога, которая указывается по строке с кодом 150. Сумма земельного налога рассчитывается по следующим формулам:

Читайте также: