Декларация по усн заполняется в рублях или в тысячах

Обновлено: 28.04.2024

УСН — это упрощенная система налогообложения. Все компании и ИП на УСН сдают налоговую декларацию раз в год. Рассказываем, как правильно рассчитать налоги и сдать отчетность, чтобы у налоговой не возникло вопросов.

Как заполнить декларацию по УСН за 2021 год

- титульный лист;

- раздел 1.1;

- раздел 2.1.1.

Остальные разделы компании и ИП дополнительно заполняют, если есть основания:

- раздел 2.1.2 — для плательщиков торгового сбора в Москве;

- аздел 3 — для получателей целевых средств.

Раздел 1.1. Здесь нужно заполнить пять строк: 010, 020, 040, 070, 100.

В строке 010 нужно указать код ОКТМО: он показывает, к какому муниципальному образованию относится организация или ИП. Его можно узнать в уведомлении Росстата, выданном при регистрации, или по адресу с помощью сервиса ФНС.

В строки 020, 040, 070 нужно вписать суммы авансовых платежей, которые ИП или компания должны были заплатить по итогам первого квартала, полугодия и девяти месяцев 2021 года. Если получится сумма налога к уменьшению — например, вы в течение года платили страховые взносы и теперь хотите вычесть их из суммы налога, — вместо строк 040 и 070 ее записывают в строку с кодом 050 или 080.

В строке 100 нужно написать общую сумму налога на УСН за год, которую бизнес рассчитал и собирается перечислить в бюджет.

Раздел 2.1.1. В строках 110—113 нужно указать доходы нарастающим итогом с начала года. Это значит, что в каждой строке указывают суммарный доход за первый квартал, за первые два квартала, за три квартала, начиная с января.

В строках 130—133 — суммы исчисленных авансовых платежей по налогу за первый квартал, полугодие, девять месяцев и год.

В строках 140—143 — страховые взносы и пособия, уменьшающие налог.

Если ИП платил фиксированные взносы ИП каждый квартал, в строках 140, 141, 142 нужно указать суммы нарастающим итогом. Если внес одним платежом в четвертом квартале сразу за весь год — заполняют только поле 143, а в остальных ставят прочерки.

При наличии работников заполнить нужно все строки со 140 по 143, потому что взносы за них перечисляют ежемесячно.

Раздел 2.1.2 заполняют только московские компании и ИП — плательщики торгового сбора. Если вы работаете в другом регионе, пропускайте этот раздел.

Сюда вносят сумму торгового сбора, которая зависит от площади торгового помещения и места расположения объекта торговли. Поля заполняются по аналогии с разделом 2.1.1.

- титульный лист;

- раздел 1.2;

- раздел 2.2.

В разделе 1.2 нужно заполнить пять строк:

- Строка 010 — указать ОКТМО.

- В строках 020, 040, 070 — авансовые платежи, начисленные к уплате по итогам первого квартала, полугодия или девяти месяцев 2021 года.

- Заполнить одну из строк — 100, 120 или 110.

Если за полугодие или девять месяцев сумма налога была к уменьшению, вместо строк 040 или 070 нужно заполнить строки 050 или 080.

Одну из строк на выбор заполняют так:

- 100 — если надо доплатить налог при УСН;

- 120 — если ИП или компания платят минимальный налог;

- 110 — если обычный или минимальный налоги оказались меньше авансовых платежей. В этой строке указывают разницу между налогом и авансовыми платежами. Ее можно вернуть или зачесть.

В разделе 2.2 нужно указать:

- В строках 210—223 — доходы и расходы из КУДиР — книги учета доходов и расходов.

- В строках 240—243 — разницу между доходами и расходами. Если доходы меньше расходов, в строках 240—243 нужно поставить прочерки, а в строках 250—253 показать убытки.

- Строку 230 нужно заполнять, только если переносите убыток прошлых лет. Например, если доходы 2019 года оказались меньше расходов. Отрицательную разницу можно перенести на будущее и отразить в строке 230.

- В строках 270—273 нужно указать исчисленные авансовые платежи за первый квартал, полугодие, девять месяцев и налог за год.

- В строке 280 исчисляют минимальный налог — 1% от дохода.

Сроки предоставления отчетности и уплаты налога на упрощенке

Сроки подачи декларации по УСН различаются для компаний и ИП:

- для компаний — до 31 марта следующего года. Например, декларацию за 2021 год надо сдать до 31 марта 2022 года;

- для ИП — до 30 апреля следующего года.

Если крайний срок подачи выпадает на выходной или праздничный день, он переносится на следующий рабочий день.

ИП должен сдать декларацию за 2021 год до 30 апреля 2022 года. Это суббота, ближайший следующий рабочий день — 4 мая 2022 года, поэтому в 2022 году ИП могут сдать декларацию по УСН до 4 мая включительно.

Налог при УСН нужно платить четыре раза в год — по итогам первого квартала, полугодия, девяти месяцев и года.

В некоторых ситуациях для компаний и ИП действуют другие сроки подачи налоговой декларации.

Компания или ИП потеряли право на упрощенку и переходят на общий режим налогообложения. В таком случае сдать декларацию по УСН нужно не позднее числа месяца, следующего за кварталом, в котором слетели со спецрежима.

ИП потерял право на УСН 10 августа, это третий квартал. Значит, подать декларацию на УСН надо в первом месяце четвертого квартала — не позднее 25 октября.

Компания или ИП прекращает деятельность на УСН. Тогда подать декларацию нужно не позднее 25-го числа месяца, следующего за тем месяцем, в котором прекратили деятельность. Например, компания закрылась 13 сентября, значит, подать декларацию нужно до 25 октября.

Как и куда сдавать декларацию

Сдавать заполненные листы декларации нужно в налоговую по месту регистрации ИП или компании. Способ подачи декларации зависит от количества сотрудников.

Если среднесписочная численность сотрудников до 100 человек, декларацию можно сдать в электронном виде или на бумаге — на выбор налогоплательщика.

Если число сотрудников превысило 100 человек за прошлый календарный год, то декларацию можно подавать только в электронном виде.

Нулевая декларация по УСН

Нулевую декларацию подают, если в отчетном году нет:

Если компания или ИП не ведут деятельность или применяют нулевую ставку по УСН, тоже нужно сдать нулевую декларацию.

Нулевую декларацию подают в том же порядке и в те же сроки, что и обычную декларацию.

Штрафы за непредставление декларации по УСН

Если опоздать со сдачей декларации по УСН, компании или ИП грозит ответственность:

- компании или ИП — штраф 5% от не уплаченной в срок суммы налога по декларации за каждый полный или неполный месяц со дня просрочки. Есть ограничение — не более 30% этой суммы и не менее 1000 ₽. То есть минимальный штраф будет 1000 ₽.

- директору компании или главному бухгалтеру — предупреждение или административный штраф от 300 до 500 ₽.

Если вовсе не сдать декларацию, то через 20 дней после срока сдачи налоговая может заблокировать счета компании или ИП.

Например, компания должна сдать декларацию до 31 марта 2022 года. Если декларации не будет, начиная с 20 апреля налоговая может в любой момент заблокировать расчетный счет компании.

Общие правила заполнения

Новая форма декларации и инструкция по заполнению утверждены Приказом ФНС № ЕД-7-3/958@ от 25 декабря 2020 г.

Основные требования ко всем разделам:

Титульный лист

Наверху укажите ИНН и КПП. Их нужно заполнить на каждой странице. В ИНН организаций 10 знаков, поэтому в двух последних ячейках поставьте прочерки. КПП у предпринимателей нет, его заполняют только организации.

Код налогового периода — 34, если сдаёте декларацию за календарный год. При закрытии организации или ИП — 50. При переходе на другой режим налогообложения — 95. Если ИП прекращает деятельность, по которой применял упрощёнку — 96. Этот же код можно указать и при закрытии ИП.

Отчётный год — тот, за который отчитываетесь.

Заполнение блока с подтверждением достоверности и полноты сведений зависит от того, кто подписывает декларацию по УСН:

- Руководитель организации — впишите построчно фамилию, имя, отчество (если есть).

- Индивидуальный предприниматель — строки с ФИО не заполняйте. Нужны только подпись и дата.

- Представитель налогоплательщика — укажите ФИО уполномоченного подписывать отчётность. Если это другая организация, впишите ещё её наименование. В последних двух строках укажите название и дату документа, подтверждающего право подписи представителя. Обычно это доверенность. Копию приложите к декларации.

Раздел 2.2

Сначала заполните раздел 2.2 — расчёт единого и минимального налога по упрощёнке. Он состоит из двух страниц.

Доходы нарастающим итогом за 1 квартал, полугодие, 9 месяцев и год:

- 210 — с января по март;

- 211 — с января по июнь;

- 212 — с января по сентябрь;

- 213 — с января по декабрь.

Расходы нарастающим итогом в строках 220-223 — аналогично.

230 — заполните, если в предыдущих годах были убытки.

240-242 — доходы минус расходы. Отрицательных значений не должно быть. Если расходы больше доходов, строку не заполняйте.

243 — годовой доход за минусом расходов и убытка из строки 230.

250-253 — если расходы больше доходов, впишите сюда разницу. Убытки указывают без знака минус.

260-263 — ставка, по которой рассчитываете налог.

264 — если у вас пониженная ставка, установленная региональными властями, заполните основание её применения. Состоит из двух частей:

- Семизначный код из Приложения № 5 Порядка заполнения. Показывает, какой вид льготной ставки применяет налогоплательщик.

- Реквизиты закона субъекта РФ — номер, пункт и подпункт статьи. Для этих трёх реквизитов выделено по четыре ячейки. Заполняйте их по порядку, слева направо. Если в номере, пункте или подпункте меньше четырех знаков, в свободных ячейках проставьте нули (слева от значения).

Например, региональная налоговая ставка 5 % установлена пп. 3 п. 2 ст. 4.1 закона Иркутской области № 112-ОЗ от 30 ноября 2015 г. В строке 264 нужно указать 3462020/0003000204.1

270-272 — авансовые платежи, рассчитанные за 1 квартал, полугодие и 9 месяцев. Заполните, даже если не уплатили авансы в установленные сроки. При убытках поставьте прочерки.

273 — налог за год. Прочерк, если убыток.

280 — минимальный налог, рассчитанный по ставке 1 %: годовой доход из строки 213 поделите на 100.

Раздел 1.2

030, 060, 090 — заполняют, если организация или ИП сменили адрес регистрации. Указывают ОКТМО, который был на момент установленного срока уплаты авансов по упрощёнке. Если адрес не менялся, ставят прочерки.

020 — аванс по УСН, который нужно было уплатить по итогам 1 квартала.

040 — авансовый платёж за полугодие минус аванс за 1 квартал. Не заполняйте, если разница окажется отрицательной. Отразите её в строке 050 — авансовый платёж к уменьшению.

070 — аванс по итогам девяти месяцев. Заполните аналогично: если получилась сумма к уплате — стр. 070, к уменьшению — стр. 080.

100 — единый налог к доплате за отчётный год. Если в результате расчёта получится отрицательная сумма, внесите её в строку 110 — годовой налог к уменьшению.

101 — налог, уплаченный по патентной системе, на который можно уменьшить налог УСН.

120 — заполните, если по итогам года нужно уплатить минимальный налог. То есть когда вы умножили годовой доход (не вычитая расходы) на 1 % и сумма получилась больше налога, рассчитанного обычным способом.

Заполнение нулевой декларации

Как заполнить нулевую декларацию:

- титульный лист — как обычно;

- раздел 1.2. — строки 010, 030, 060, 090;

- раздел 2.2. — строки 260-263.

В остальных полях вместо числовых показателей ставят прочерки.

С Эльбой вам не придётся заполнять декларации

Сервис сам заполнит форму на основании ваших данных. Специальные знания вам не понадобятся: просто нужно будет вовремя сделать несколько кликов и подписать документ бесплатной электронной подписью для отправки в налоговую через интернет.

Статья актуальна на 05.07.2021

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.2)

Значения в разделе 1.1, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.1.1 и 2.1.2.

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.3)

Значения в разделе 1.2, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.2.

Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (Рис.4)

- В строках 110 -113 укажите суммы полученных налогоплательщиком доходов за I квартал, 6 месяцев, 9 месяцев и год. Суммы необходимо указать нарастающим итогом.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 110, 111, 112, повторяется по строке 113.

- По строкам 120-123 по умолчанию указана ставка 6%. если ставка не 6%, в строке 123 выберите актуальную ставку.

- В строках 120-123, укажите действовавшие в отчетных периодах ставки, если ставка менялась в течение года.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 120, 121, 122, повторяется по строке 123.

- Строки 130-133 рассчитываются автоматически.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 130, 131, 132, повторяется по строке 133.

- По строкам 140 — 143 указывается нарастающим итогом сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, уменьшающая сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный период). ИП в строках 140–143 отражают взносы за себя.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 140, 141, 142, повторяется по строке 143.

Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор (Рис.5)

- В строках 110-143 укажите значения, которые были указаны в строках 110-143 раздела 2.1.1

- Показатели по строкам 110 -143 нужно отразить только по виду предпринимательской деятельности, в отношении которой установлен торговый сбор и включаются в значения показателей по строкам 110 — 143 раздела 2.1.1.

- Если вы осуществляете только вид предпринимательской деятельности, в отношении которого установлен торговый сбор, значения по строкам 110 — 143 повторяются в строках 110 — 143 раздела 2.1.1.

- В строках 150 — 153 укажите суммы торгового сбора, которые были фактически уплачены по итогам I квартала, полугодия, девяти месяцев и налогового периода. Данные указываются нарастающим итогом.

- Строки 160 — 163 будут рассчитаны автоматически.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 160, 161, 162 повторяется по строке 163.

Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – доходы, уменьшенные на величину расходов) (Рис.6)

- В строках 210 — 213 укажите суммы полученных доходов нарастающим итогом за I квартал, 6 месяцев, 9 месяцев и год.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 210, 211, 212, повторяется по строке 213.

- В строках 220 — 223 укажите суммы расходов нарастающим итогом за первый квартал, 6 месяцев, 9 месяцев и год.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 220, 221, 222, повторяется по строке 223.

- В строке 230 укажите сумму убытка, из предыдущего (предыдущих) налоговом (налоговых) периоде (периодах), она уменьшит налоговую базу за налоговый период.

- Строки 240-243 рассчитываются автоматически

Важно! Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя по строке 243 будет равняться значению показателя за последний отчетный период (строки 240, 241, 242), уменьшенному на сумму убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) (строка 230).

Важно! Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то значение в строке 243 будет равно значению за последний отчетный период (строки 240, 241, 242), уменьшенному на сумму убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) (строка 230).

- Если сумма убытка предыдущих периодов, на которую уменьшается налоговая база, равна величине налоговой базы, исчисленной за налоговый период, то значение показателя по строке 243 равно нулю.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 250, 251, 252, повторяется по строке 253.

- По строкам 260 — 263 по умолчанию указана ставка 15%. Если ставка не равна 15%, то в строке 263 укажите актуальную ставку. Если ставка в течение года изменялась, то в соответствующем поле проставляется отметка и в строках 260 — 263 действовавшие в отчетных периодах ставки.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 260, 261, 262, повторяется по строке 263.

- Строки 270-273 рассчитываются автоматически

Раздел 3. Заполняется получателями целевых средств

Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (Рис.7)

Важно! Не включайте в раздел средства, которые были получены в виде субсидий автономным учреждениям.

Отразите в разделе следующие данные:

- Код вида поступлений, который выбирается из справочника кодов благотворительных поступлений (графа 1);

- Дата поступления средств (графа 2);

- Срок использования (графа 3);

- Стоимость имущества, работ, услуг или сумма денежных средств (графа 4);

- Сумма использованных по назначению средств (графа 5);

- Сумма средств, срок использования которых не истек (графа 6);

- Сумма средств, использованных не по назначению или не использованных в установленный срок (графа 7).

Данный раздел, по каждому виду поступлений заполняется отдельно.

В первую очередь укажите переходные остатки с прошлого налогового периода по средствам, которые были получены, но еще не использованы, с не истекшим сроком использования, а также по которым отсутствует срок использования:

- Дату поступления средств на счета или в кассу ИП, либо дату получения предпринимателем имущества (работ, услуг), которое имеет срок использования, — в графе 2;

- Размер средств, срок использования которых в прошлом налоговом периоде не истек, а также неиспользованных средств, которые не имеют срока использования, отраженных в графе 6 отчета за предыдущий налоговый период, — в графе 3.

Затем в отчете приводятся данные о средствах, полученных в налоговом периоде, за который составляется отчет.

Шаблон бланка данного документа в формате PDF вы можете скачать по следующей ссылке:

Отчетность по этой форме принимается налоговыми инспекциями при сдаче отчетности за 2020 год с 20.03.2021. Но если для подачи отчетности за 2020 год также можно было использовать и старую форму, то для отчетности 2021 необходимо применять только формат, утвержденный в приказе ФНС от 25.12.2020 № ЕД-7-3/958@.

Формат документа не претерпел кардинальных изменений, для большинства индивидуальных предпринимателей расчет налога производится по тем же алгоритмам, что используются с 2016 года. Изменения коснулись тех налогоплательщиков, которые применяли патентную систему налогообложения , а также тех, у кого налоговая ставка ниже стандартных 6 (15)% .

В разделах 1.1 и 1.2 добавлена строка 101. В ней указывается сумма налога, выплаченная в связи с применением ПСН. Эта сумма учитывается при расчете налога.

В разделах 2.1.1 и 2.2 был введен код признака налоговой ставки . В котором указывается:

Также, в данных разделах появились новые строки (124 и 264, соответственно), обосновывающие применение пониженных налоговых ставок (менее 6% или менее 15%), установленных региональными законами.

В статье разберем как рассчитывать значения в декларации УСН ИП, приведем образец заполнения.

Внимание! Приведенный образец сформирован с помощью онлайн-калькулятора в левой колонке сайта. Введите ваши данные и получите образец декларации бесплатно.

Образец заполнения титульного листа новой декларации по УСН

При заполнении документа действует правило: если количество клеточек превышает количество символов, в пустых клеточках ставится тире .

На титульном листе заполняются следующие обязательные строки:

ИНН . 12 символов у ИП, 10 символов у ЮЛ.

Номер страницы . Нумеруются только заполненные и существующие в подаваемом отчете страницы.

Отчетный год . Указывается год, по итогам которого составляется налоговый отчет.

Код налогового органа . Каждой налоговой инспекции присвоен четырехзначный код, указывается тот, в которую подается документ.

Телефон . Поле не обязательное, но его указать желательно. Лучше ответить на вопросы инспектора по телефону, чем ждать письменного вызова.

Дата . Указывается дата подачи отчета. Дату заполнения можно ставить лишь в случае отправки налоговой декларации по почте.

Далее заполним разделы, используя конкретный пример.

В декларации нужно указывать целые числа, поэтому дробные значения при расчетах округляются. Как правило используется правило арифметического округления, но при вычислениях значений некоторых строк (Стр. 140, 141, 142, 143 и др.) используется округление в меньшую сторону. Если результатом вычисления является ноль, в строке ставим прочерк.

Заполнение раздела 2.1.1

Строка 101 . В этой строке указывается код признака применения налоговой ставки. Он может быть 1, если ставка не более 6% и 2, если налогоплательщик превысил лимиты по доходу или количеству работников и ему необходимо платить 8%. Исходя из этого правила ставим — 1.

Строка 110 . Здесь указываются ваши доходы за 1 квартал. Сумма 753011 руб. В вычислениях возможны дробные значения, но для внесения в декларацию суммы округляются (ст. 52 НК РФ).

Строка 111 . Здесь указываются ваши доходы за полугодие. Суммируются доходы полученные в 1 и 2 кварталах, результат округляется:

753011 + 877244 = 1630255 руб.

Строка 112 . Здесь указываются ваши доходы за 9 месяцев. Суммируются доходы полученные в 1, 2 и 3 кварталах, результат округляется:

753011 + 877244 + 653007 = 2283262 руб.

Строка 113 . Здесь указываются ваши доходы за налоговый период. Суммируются доходы полученные в 1, 2, 3 и 4 кварталах, результат округляется:

753011 + 877244 + 653007 + 745014 = 3028276 руб.

Строки 120, 121, 122, 123 . В данных строках указывается процентная ставка налога.

Для каждого значения отводится 4 клеточки, если число меньше, оно спереди дополняется нулями. Если пункта или подпункта нет, ставим 0.

Строка 130 . Рассчитываем сумму исчисленного налога за 1 квартал, округляя полученное значение до рублей:

Стр.110 х Стр.120 : 100 = 753011 х 6 : 100 = 45181 руб.

Строка 131 . Рассчитываем сумму исчисленного налога за полугодие, округляя полученное значение до рублей:

Стр.111 х Стр.121 : 100 = 1630255 х 6 : 100 = 97815 руб.

Строка 132 . Рассчитываем сумму исчисленного налога за 9 месяцев, округляя полученное значение до рублей:

Стр.112 х Стр.122 : 100 = 2283262 х 6 : 100 = 136996 руб.

Строка 133 . Рассчитываем сумму исчисленного налога за налоговый период, округляя полученное значение до рублей:

Стр.113 х Стр.123 : 100 = 3028276 х 6 : 100 = 181697 руб.

Заполнение раздела 1.1

Строка 010 . В этой строке указывается код ОКТМО, значение можо узнать на сайте Федеральной информационной адресной системы.

Строка 020 . Вычисляем значение строки по формуле:

(Стр.130 — Стр.140)разд.2.1.1 — Стр.160 разд. 2.1.2 = (45181 — 10219) — 28350 = 6612 руб.

Полученное число больше ноля, в Стр.020 указываем 6612. Именно эту сумму необходимо заплатить до 25 апреля отчетного года.

Строки 030, 060, 090 . Эти строки заполняются только в случае изменения ОКТМО, поэтому при заполнении декларации поставим прочерки. Именно прочерки, а не повторяющее значение строки 010, это регламентировано правилом заполнения декларации.

Строка 040 . Вычисляем значение строки по формуле:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (97815 — 20437) — 56700 — 6612 = 14066 руб.

Полученное число больше ноля, в Стр.040 указываем 14066. Именно эту сумму необходимо заплатить до 25 июля отчетного года.

Строка 050 . Проверяем выполнения условия:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (97815 — 20437) — 56700 — 6612 = 14066 руб.

Получаем ноль, условие НЕ выполняется, в Стр.050 ставим прочерк, суммы к уменьшению нет.

Строка 070 . Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (136996 — 30656) — 85050 — (6612 + 14066 — 0) = 612 руб.

Полученное число больше или равно нолю, условие выполняется. Значение Стр.070 вычисляется по той же формуле, поэтому в Стр.070 вносим полученное значение 612. Эту сумму необходимо заплатить до 25 октября отчетного года.

Строка 080 . Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (136996 — 30656) — 85050 — (6612 + 14066 — 0) = 612 руб.

Полученное число больше или равно нулю, условие НЕ выполняется. В Стр.080 ставим прочерк, суммы к уменьшению нет.

Строка 100 . Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) — Стр. 101 == (181697 — 40874) — 113400 — (6612 + 14066 — 0 + 612 — 0) — 0 = 6133 руб.

Полученное число больше или равно нолю, условие выполняется. Значение Стр.100 вычисляется по той же формуле, поэтому в строку вносим полученное значение 6133.

Строка 101 . Эта строка заполняется только предпринимателями, утратившими право на патентную систему налогообложения.

Строка 110 . Проверяем выполнения условия:(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = (181697 — 40874) — 113400 — (6612 + 14066 — 0 + 612 — 0) = 6133 руб.

Полученное число больше или равно нолю, условие НЕ выполняется. В Стр.110 ставим прочерк, суммы к уменьшению нет.

Заполнение раздела 2.1.2

Данный раздел заполняется только плательщиками торгового взноса (действует только в Москве). У прочих налогоплательщиков этого раздела в документе не будет.

Строки 110, 111, 112, 113 . В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивается торговый сбор, значения этих строк берутся из соответствующих строк 110, 111, 112, 113 раздела 2.1.1.

Строки 130, 131, 132, 133 . В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивается торговый сбор, значения этих строк берутся из соответствующих строк 130, 131, 132, 133 раздела 2.1.1.

Строки 140, 141, 142, 143 . В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивается торговый сбор, значения этих строк берутся из соответствующих строк 140, 141, 142, 143 раздела 2.1.1.

Строка 150 . В этой строке указывается сумма торгового сбора за первый квартал (дробное число округляется) — 28350.

Строка 151 . В этой строке указывается сумма торгового сбора за полугодие, т.е. суммируем значения торгового сбора за первый и второй кварталы (дробное число округляется), получаем 56700.

Строка 152 . В этой строке указывается сумма торгового сбора за 9 месяцев, т.е. суммируем значения торгового сбора за первый, второй и третий кварталы (дробное число округляется), получаем 85050.

Строка 153 . В этой строке указывается сумма торгового сбора за налоговый период, т.е. суммируем значения торгового сбора за четыре квартала (дробное число округляется), получаем 113400.

Стр.130 — Стр.140 = 45181 — 10219 = 34962

Полученное число больше или равно Стр.150, значит Стр.160 должна равняться Стр.150. Но есть еще одно условие: Стр.160 должна быть меньше или равна (Стр.130 — Стр.140)раздела 2.1.1. Проверяем:

(Стр.130 — Стр.140) раздела 2.1.1 = (45181 — 10219) = 34962.

Условие выполняется, поэтому Стр.160 равна Стр.150, т.е. 28350.

Стр.131 — Стр.141 = 97815 — 20437 = 77378

Полученное число больше или равно Стр.151, значит Стр.161 должна равняться Стр.151. Но есть еще одно условие: Стр.161должна быть меньше или равна (Стр.131 — Стр.141)раздела 2.1.1. Проверяем:

(Стр.131 — Стр.141) раздела 2.1.1 = 97815 — 20437 = 77378.

Условие выполняется, поэтому Стр.161 равна Стр.151, т.е. 56700.

Стр.132 — Стр.142 = 136996 — 30656 = 106340

Полученное число больше или равно Стр.152, значит Стр.162 должна равняться Стр.152. Но есть еще одно условие: Стр.162 должна быть меньше или равна (Стр.132 — Стр.142)раздела 2.1.1. Проверяем:

(Стр.132 — Стр.142) раздела 2.1.1 = 136996 — 30656 = 106340.

Условие выполняется, поэтому Стр.162 равна Стр.152, т.е. 85050.

Стр.133 — Стр.143 = 181697 — 40874 = 140823

Полученное число больше или равно Стр.153, значит Стр.163 должна равняться Стр.153. Но есть еще одно условие: Стр.163 должна быть меньше или равна (Стр.133 — Стр.143)раздела 2.1.1. Проверяем:

(Стр.133 — Стр.143) раздела 2.1.1 = 181697 — 40874 = 140823.

Условие выполняется, поэтому Стр.163 равна Стр.153, т.е. 113400.

Заполненный образец новой декларации по УСН можно скачать по ссылке (файл PDF).

Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один – налог при УСН (пп. 2, 3 ст. 346.11 НК РФ).

До сдачи декларации по УСН осталось не так много времени: в этом году организациям нужно отчитаться до 2 апреля, а ИП – до 3 мая.

О том, как рассчитать налог при УСН и заполнить декларацию, читайте в нашей статье.

Ограничения по применению УСН

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Налоговый и отчетные периоды при УСН

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

Ставки УСН-налога

1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

- титульный лист;

- разд. 2.2;

- разд. 1.2.

Раздел 3 заполняют только некоммерческие организации.

В разделе 2.2 в строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

В разделе 1.2 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ.

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

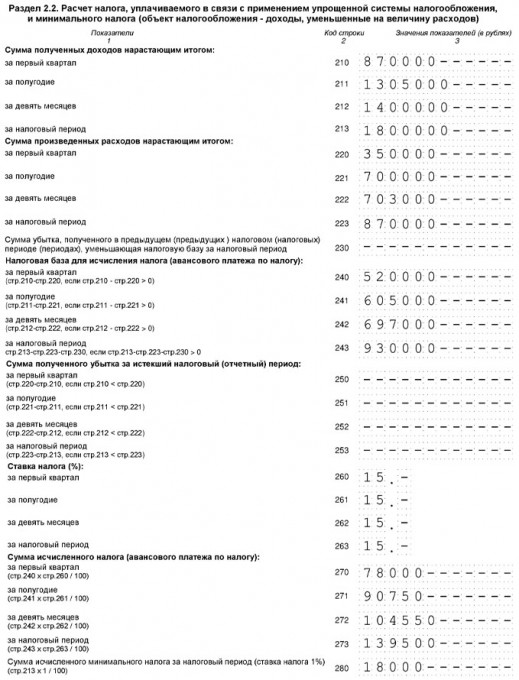

Налоговая база, руб.

Исчисленные авансовые платежи и налог за год, руб.

(гр. 4 x 15 процентов)

В 2017 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2017 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2017 год такие.

За I квартал — 78 000 рублей.

За полугодие – 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев – 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

Разделы 1.2 и 2.2 декларации заполнены так.

- титульный лист;

- раздел 2.1.1;

- раздел 1.1.

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

В строках 110–113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130–133 – исчисленные с них авансовые платежи и налог за год.

В строках 140–143 отражаются суммы взносов и пособий, которые уменьшают налог.

В разделе 1.1 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ.

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности.

Исчисленные авансовые платежи и налог за год, руб.

(гр. 2 x 6 процентов)

Сумма уплаченных взносов и пособий, на которую можно уменьшить авансовые платежи и налог за год, руб.

Читайте также: