Декларация по транспортному налогу 2017 сроки сдачи

Обновлено: 16.05.2024

Декларация по транспортному налогу — это форма, которую заполняют организации, имеющие на балансе ТС. С 2021 года отчет упраздняется.

Кто обязан сдавать декларацию

В 2020-м и ранее документ заполняли организации — владельцы транспортных средств, которые должны перечислять этот сбор в соответствии с главой 28 НК РФ и законами субъектов Федерации.

Отчетная декларация по транспортному налогу за 2020 год для юридических лиц не сдается. С 1 января 2021 года транспортный отчет в ФНС отменяется (п. 9 ст. 3 63-ФЗ от 15.04.2019). Это значит, что налогоплательщики не представляют декларацию с отчетности за 2020 год. Если компания реорганизована в 2020-м, инспектор примет только уточненную форму, поданную в течение 2020 года.

По действующим в 2020 году правилам налоговая декларация по транспортному налогу представляется в налоговый орган по месту нахождения транспортных средств (в соответствии с п. 1 ст. 363.1 НК РФ) или по месту постановки на учет крупнейшего налогоплательщика (в соответствии с пунктом 4 той же статьи).

Сбор региональный, поэтому ставки в городах России различаются.

Срок сдачи

Ранее предельные сроки сдачи декларации по транспортному налогу были не позднее 1 февраля следующего года. При совпадении с выходным срок переносился на первый последующий рабочий день. Но в 2021-м форма отменяется: отчитываться в феврале за 2020 год не требуется.

Важные изменения 2020 года

Декларация по транспорту за 2020 год — это последний отчет, который придется сдать налогоплательщикам. В 2021 году декларация по транспортному налогу за 2020 для физических лиц, ведущих предпринимательскую деятельность, и юридических лиц не подается в ФНС. Нововведения закреплены в п. 17 ст. 1, ч. 3, 9 ст. 3 Федерального закона №63-ФЗ от 15.04.2019.

Форма декларации

Форма документа, формат в электронном виде и порядок заполнения утверждены приказом ФНС России №ММВ-7-21/668@ от 05.12.2016. В 2021 году заполнение налоговых деклараций по транспортному налогу отменяется и приказ ФНС №ММВ-7-21/668@ признается недействительным.

Штраф за непредоставление декларации

Юридические лица, которые платят транспортный налог, сдавали отчеты до 1 февраля года, следующего за отчетным. Штраф составлял 5% не уплаченной в срок налоговой суммы за каждый полный или неполный месяц просрочки представления декларации.

Действовали такие штрафы:

- не больше 30% неуплаченной в срок суммы, подлежащей уплате по опоздавшей декларации;

- не меньше 1000 рублей (п. 1 ст. 119 НК РФ, письмо Минфина №03-02-08/47033 от 14.08.2015).

Заполнение декларации по транспортному налогу в 2020 году: общие правила

Удобнее сначала оформить титульный лист, затем второй раздел по каждому автомобилю, а уже потом суммировать итоговую сумму в первом разделе.

Заполнение декларации: пошаговая инструкция

Разберем на конкретном примере порядок заполнения декларации по транспортному налогу, действовавший до 2020 года включительно.

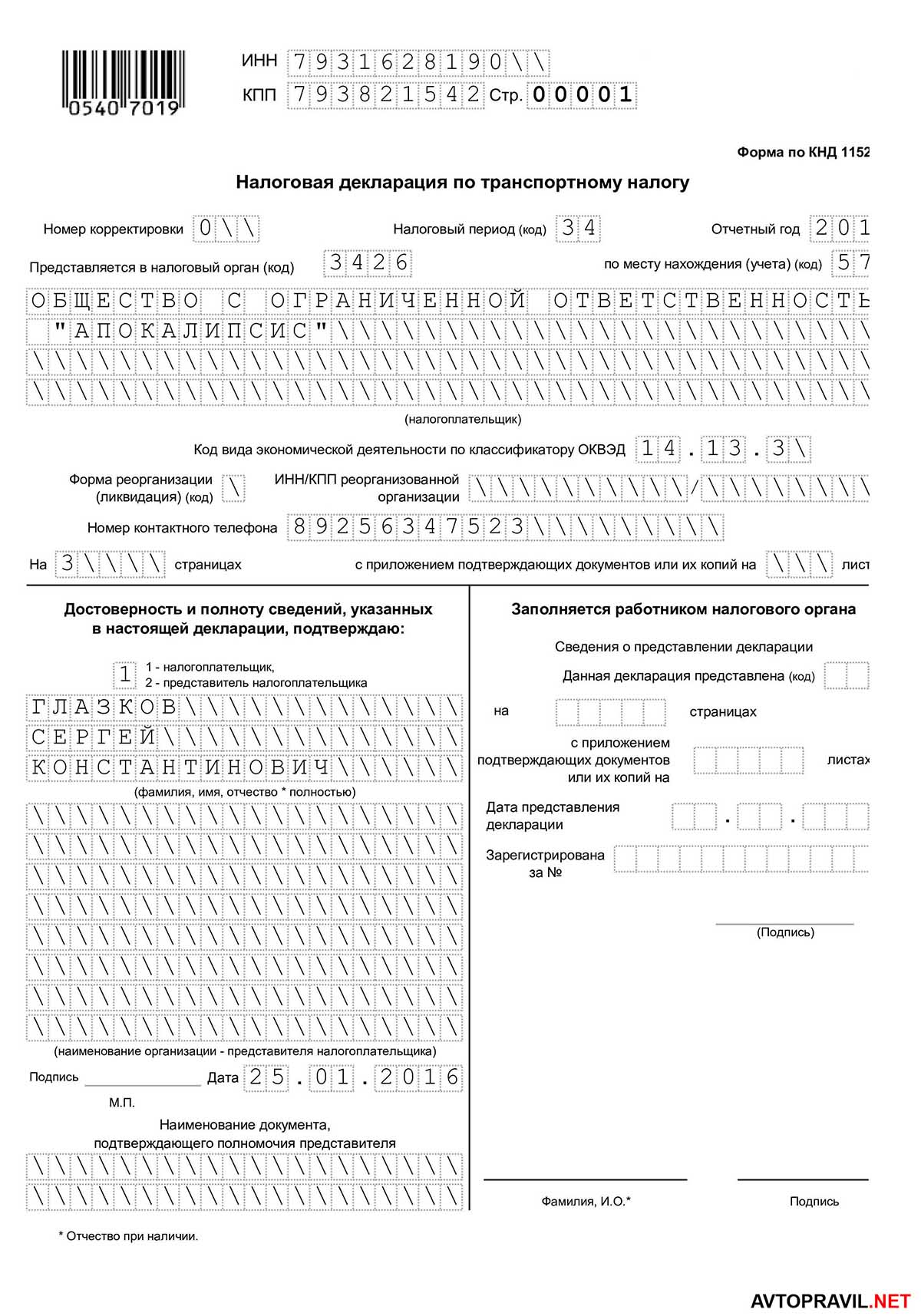

Шаг 1. Титульный лист

- вверху страницы укажем ИНН и КПП компании, затем они автоматически дублируются на каждом листе декларации;

- номер корректировки при сдаче декларации впервые — 000;

- код налогового периода для календарного года — 34. Для последнего налогового периода при ликвидации — 50;

- год отчета — 2019;

- налоговая инспекция, в которую предоставляется декларация, имеет уникальный четырехзначный код, узнайте его, обратившись в ИФНС, или на сайте ФНС: первые 2 цифры — код региона, вторые 2 цифры — код самой инспекции. Декларация сдается в ИФНС по месту нахождения автомобилей, которые организация обычно регистрирует по месту своего нахождения. Либо по месту нахождения обособленного подразделения — при регистрации транспортных средств (ТС) подразделением. На примере — код ИФНС №9 Центрального района СПб;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды — в приложении №3 к порядку заполнения:

По месту учета организации — крупнейшего налогоплательщика

По месту учета правопреемника крупнейшего налогоплательщика

По месту нахождения транспортного средства

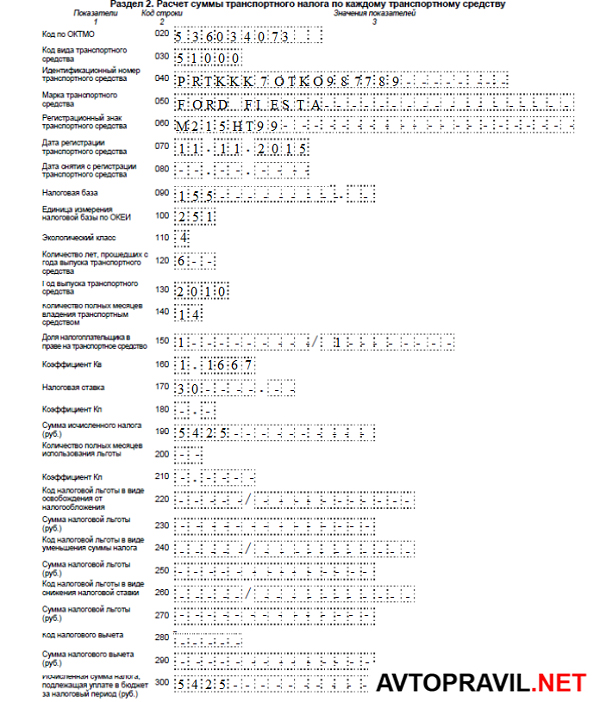

Шаг 2. Раздел 2 по каждому транспортному средству отдельно

Наименование транспортного средства

Водные транспортные средства

Суда морские и внутреннего плавания

суда пассажирские и грузовые морские и речные самоходные (кроме включенных по коду 421 00)

суда грузовые морские и речные самоходные (кроме включенных по коду 421 00)

суда спортивные, туристские и прогулочные

спортивные, туристские и прогулочные суда самоходные (кроме включенных по кодам 422 00, 423 00–426 00)

Наземные транспортные средства

автомобили грузовые (кроме включенных по коду 570 00)

Тракторы, комбайны и специальные автомашины

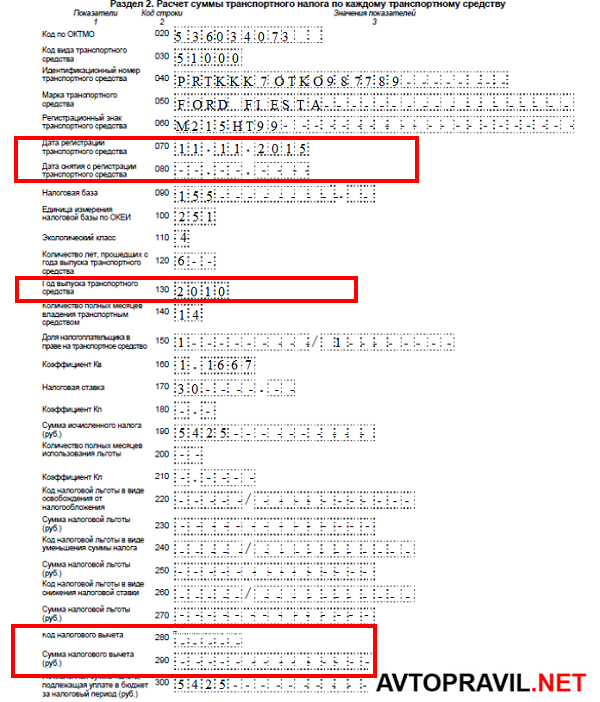

- 040 — VIN — идентификационный номер машины;

- 050 — марка — указываем Scania R420;

- 060 — государственный регистрационный номер, присвоенный машине;

- 070 — поле предназначено для указания даты регистрации ТС по документам;

- 080 — строка заполняется в случае снятия с учета. Важно пользоваться регистрационными документами;

- 090 — налоговая база для транспортного налога. Определите ее следующим образом:

- если ТС с двигателем, то указать мощность в лошадиных силах. В нашем примере как раз используется этот показатель, а в самом образце декларации указано 420 л. с.;

- при заполнении отчета на воздушное ТС вписывают паспортную статическую тягу реактивного двигателя (суммарную тягу всех двигателей) на взлетном режиме в килограммах силы либо мощность двигателя транспортного средства в л. с. Владельцы водных несамоходных (буксируемых) ТС указывают валовую вместимость в регистровых тоннах, а самоходных — мощность двигателя в л. с.;

- если речь идет о водных и воздушных ТС, не указанных в подпунктах 1, 1.1 и 2 п. 1 ст. 359 НК РФ, налоговая база определяется как единица ТС, и в строке 090 ставят 1;

![]()

- 170 — налоговая ставка, определяемая на уровне субъекта Федерации. Для определения региональных ставок воспользуйтесь сервисом ФНС. В СПб ставка на грузовые автомобили мощностью более 250 л. с., с года выпуска которых прошло более 5 лет, составляет 85 рублей (см. ст. 2 Закона Санкт-Петербурга №487-53 от 04.11.2002 в ред. от 21.06.2016);

- 180 — повышающий коэффициент Кп указывается при владении легковым автомобилем средней стоимостью от 3 000 000 рублей и зависит от его года выпуска (коэффициент варьируется от 1,1 до 3). Такие машины вынесены в особый перечень (информация Минпромторга России от 26.02.2016). В остальных случаях поставьте прочерки;

- 190 — сумма исчисленного за грузовой автомобиль налога. Формула для расчета:

![]()

Строка 190 = стр. 090 × стр. 170 × стр. 150 × стр. 160 × стр. 180.

Рассчитаем сумму налога для нашего примера:

![]()

Льготы по транспортному налогу, устанавливаемые законами субъектов РФ, из них:

- льготы в виде освобождения от налогообложения

Льготы (освобождения) по транспортному налогу, предусмотренные международными договорами РФ

Если организация владеет легковым автомобилем, декларацию надо заполнять аналогичным образом, но с небольшими отличиями. Обратите внимание:

- код вида транспортного средства — легковой автомобиль — 51000;

- количество лет, прошедших с года выпуска, заполнять не нужно, поскольку ставки для легковых автомобилей в Санкт-Петербурге не дифференцируются в зависимости от возраста машины.

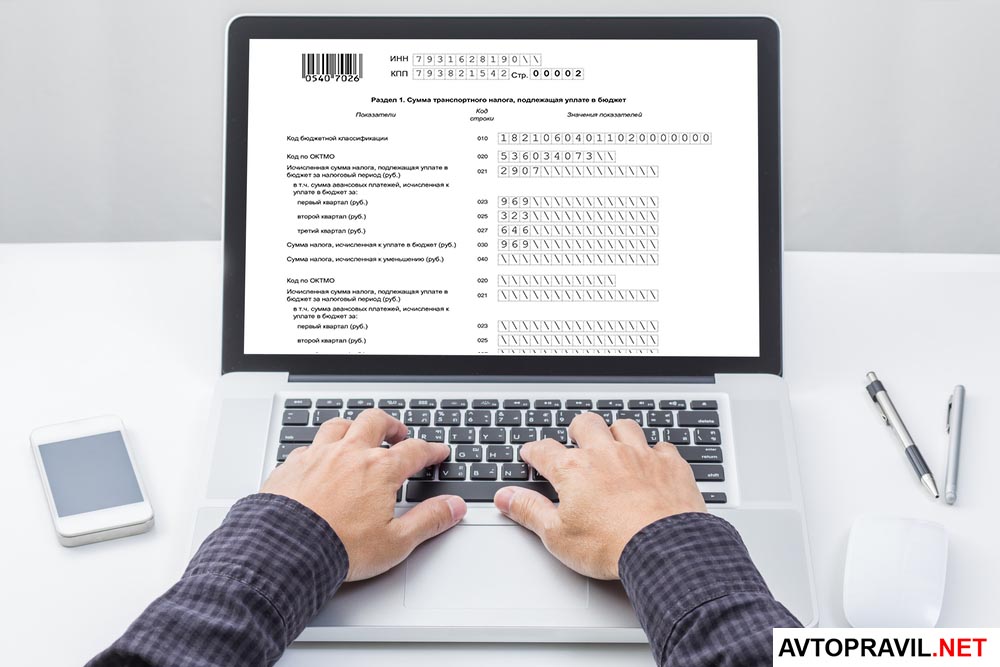

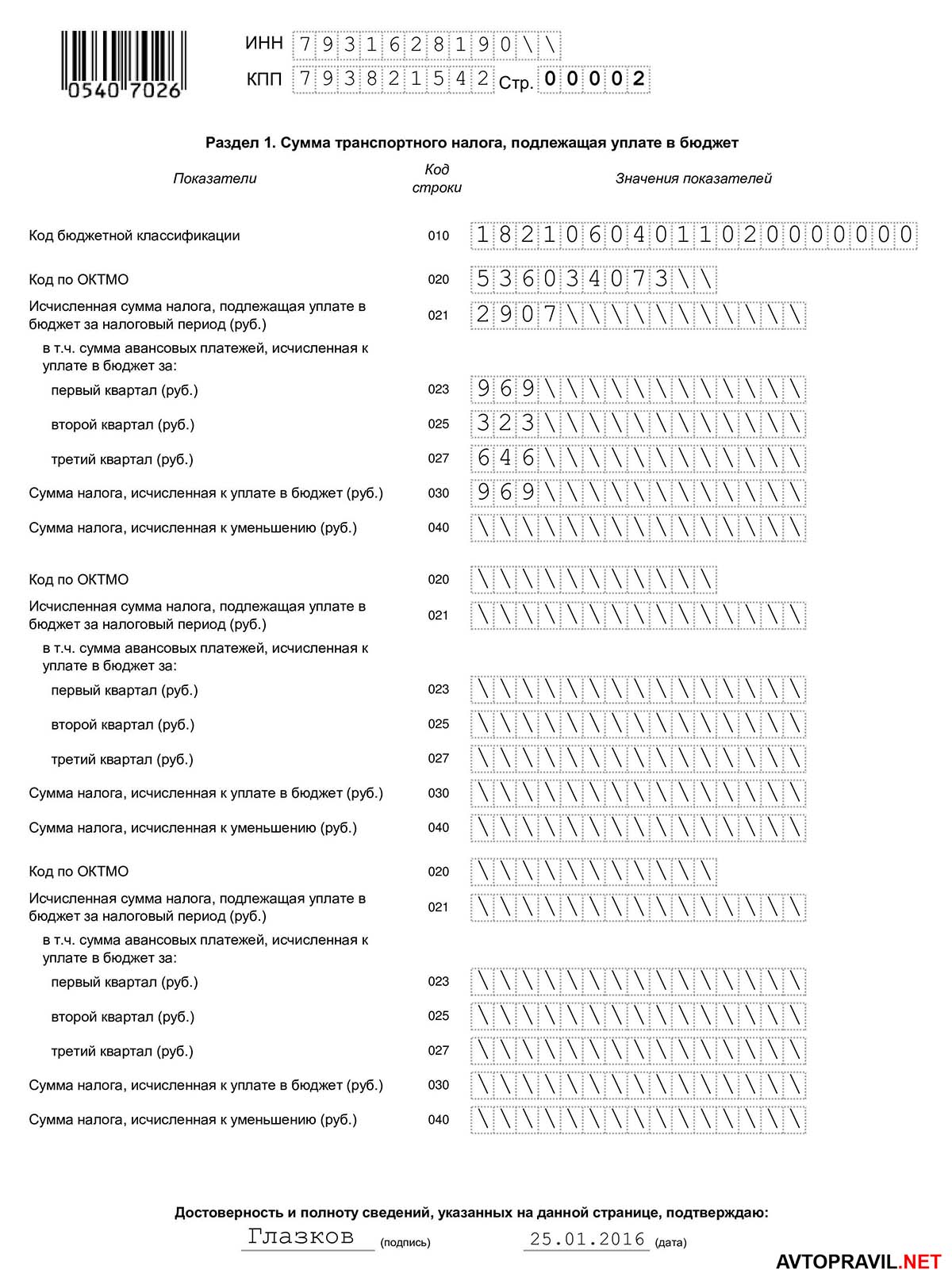

Шаг 3. Раздел 1

Заполнение 1-го раздела декларации по транспортному налогу за 2020-й происходит в последнюю очередь. В бланке предусмотрены 3 блока строк (с 020 по 040) для отражения записей по разным ОКТМО. Если организация платит налог со всех машин по одному и тому же ОКТМО, заполняется только один такой блок.

- 010 — КБК для уплаты транспортного налога. Актуальные коды здесь;

- 020 — код ОКТМО, по которому уплачивается налог;

- 021 — сумма транспортного налога. Ее берут из строки 300 раздела 2. Если транспортных средств несколько, в поле 021 надо вписать общую сумму налога к уплате;

- 023, 025 и 027 — поля для указания квартальных авансовых платежей. Расчет авансовых платежей производится по формуле:

![]()

В строке 030 — сумма к уплате в бюджет по итогам 2020-го. Рассчитывается по формуле:

![]()

В нашем случае сумма дублируется из строки 021 раздела 1 и строки 300 раздела 2.

Обратите внимание: отрицательное значение вписывают в строку 040 (без минуса). В этом случае налог по итогам года не платится, но декларация предоставляется.

В 2022 году сроки сдачи налоговой декларации по транспортному налогу остались прежними, а вот формат самого документа несколько изменился. Читайте в этой статье, как выглядит новая налоговая декларация по транспортному налогу для юридических лиц, как её заполнить правильно, а также в какие сроки её нужно сдать.

Срок сдачи налоговой декларации по транспортному налогу в 2022 году

Юридические лица обязаны предоставить декларацию по транспортному налогу в налоговый орган:

П. 1 ст. 363.1 НК РФ:

Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу.

П. 4 ст. 363.1 НК РФ:

Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Документ направляется не позднее 1 февраля года, который следует за завершенным налоговым периодом. Согласно п. 1 ст. 360 НК РФ налоговый период для транспортного налога составляет 1 календарный год. Следовательно, сроки сдачи транспортного налога для юридических лиц, например, за 2019 год — до 1 февраля 2020 года.

![Здание ФНС]()

П. 3 ст. 363.1 НК РФ:

Налоговые декларации по налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Обратите внимание: Если 1 февраля приходится на выходной день, то крайний срок сдачи декларации переносится на следующий рабочий день.

П. 7 ст. 6.1 НК РФ:

В случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Порядок представления декларации и её структура

- лично или через представителя;

- по почте (с описью вложения);

- через интернет (в порядке, указанном в Приказе МНС РФ от 02.04.2002 N БГ-3-32/169).

![Человек заполняющий налоговую декларацию на компьютере]()

Обратите внимание! В случае направления документов по почте или через интернет, днем представления считается день отправки.Декларация по транспортному налогу состоит из 3 частей:

- Титульный лист.

- Раздел 1 (Сумма налога, подлежащая уплате в бюджет).

- Раздел 2 (Расчет суммы налога по каждому ТС).

Подробная инструкция заполнения каждой из частей документа с учетом изменений описана в Приказе ФНС России от 05.12.2016 N ММВ-7-21/668@. Ниже мы обозначим основные моменты, которые необходимо учесть при заполнении декларации, а также опишем, что необходимо указать на каждой из страниц.

Обратите внимание: Декларации за 2022 год необходимо подавать по новому образцу. В чем разница между старым и новым форматом документа, читайте ниже.

Общие правила заполнения налоговой декларации

При оформлении налоговой декларации по транспортному налогу придерживайтесь следующих правил:

- заполняйте документ синими, фиолетовыми или черными чернилами;

- используйте только печатные заглавные буквы;

- исправления и ошибки недопустимы;

- если вы предоставляете декларацию в бумажной форме, печатайте каждую страницу на отдельном листе. Не скрепляйте листы с помощью средств, повреждающих бумагу;

- указывайте расчеты в полных рублях. Значения менее 50 копеек не указываются, 50 и более — округляются до рубля;

- в каждой ячейке должен располагаться только один символ;

- все ячейки поля, где отсутствует какой-либо показатель, должны содержать прочерк. Прочерк также ставится, если в поле остались лишние ячейки.

Образец заполнения налоговой декларации по транспортному налогу в 2022 году

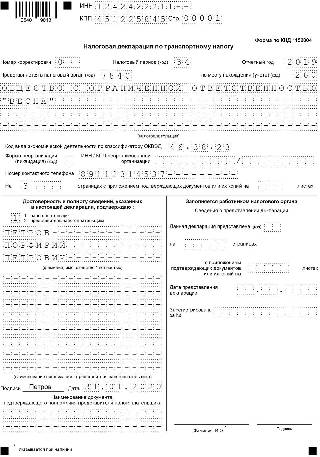

Как мы уже говорили, декларация по транспортному налогу состоит из титульного листа, 1 и 2 разделов. Так как в 1 разделе указывается общая сумма налога, то его лучше всего заполнять в последнюю очередь — после того, как вы проведете расчет стоимости во 2 разделе. Давайте подробно рассмотрим пример заполнения налоговой декларация по транспортному налогу.

Правильно заполненный титульный лист выглядит вот так:

![Образец заполнения титульного листа налоговой декларации]()

Из образца вы можете увидеть, что каждая ячейка страницы заполнена или содержит прочерк. Оставить пустые поля нужно только в правой нижней части титульного листа, её заполнит работник налогового органа.

Как правильно заполнить титульный лист:

- В самом верху первой страницы укажите ИНН и КПП организации.

ИНН и КПП дублируются вверху каждой страницы декларации. Необходимо написать ИНН и КПП, которые указаны в свидетельстве о постановке организации на налоговый учет.

Поставьте цифру 1, если вы являетесь руководителем организации; 2 — если вы его представитель. Фамилию, имя и отчество необходимо писать с новой строки. Указывайте Ф. И. О. того лица, которое предоставляет декларацию, то есть руководителя или представителя. Если представителем выступает юр. лицо, напишите Ф. И. О. руководителя данной организации, а также полное её наименование в поле ниже.

- Поставьте подпись и дату. Расписываться должен тот человек, чья фамилия указана выше. Дата выставляется в следующем порядке — день, месяц, год.

- Укажите название документа, который подтверждает полномочия представителя, или поставьте прочерки, если декларация предоставляется без представителя.

В титульном листе заполнять больше ничего не нужно.

Как заполнить раздел 2 налоговой декларации по транспортному налогу?

Раздел 2 декларации посвящен расчету суммы налога. Мы специально пропускаем раздел первый и начинаем со второго раздела, так как без его расчетов мы не сможем предоставить информацию по полной сумме налога, которую требует раздел 1.

![Раздел 2 налоговой декларации по транспортному налогу]()

Чтобы правильно заполнить раздел 2, следуйте этой инструкции:

Для наземных ТС, имеющих двигатели, код соответствует лошадиным силам. О том, как вычислить код налоговой базы для воздушных и водных ТС, читайте в п. 5.9 Приказа ФНС России от 05.12.2016 N ММВ-7-21/668@.

Количество лет использования авто исчисляется со следующего года после выпуска авто до 1 января текущего года. Например, количество лет эксплуатации для автомобиля, выпущенного в 2010 году, для налоговой декларации на 2017 год составит 7 лет (начинаем считать с 2011 года и учитываем весь 2017 год).

Коэффициент указывается в виде десятичной дроби. Если вы зарегистрировали авто, например, ранее 15 июля, и владели им 6 месяцев, то есть 6/12 года. В этом случае коэффициент Кв составит 0,5.

Налоговые ставки устанавливаются субъектами РФ. Если в вашем регионе законодательный орган не определил налоговые ставки, то применяются ставки, указанные в п. 1 ст. 361 НК РФ. Для авто мощностью менее 100 л.с. налоговая ставка, например, составляет 2,5.

Размеры повышающего коэффициента определены п. 2 ст. 362 НК РФ:

Исчисление суммы налога производится с учетом повышающего коэффициента:

1,1 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

1,3 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

1,5 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

2 — в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

3 — в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

3 — в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

При этом исчисление сроков, указанных в настоящем пункте, начинается с года выпуска соответствующего легкового автомобиля.

Чтобы вычислить сумму, перемножьте значения налоговой базы, налоговой ставки, доли владения, коэффициента Кв и повышающего коэффициента.

Если вы владеете несколькими ТС, произведите расчет для каждого из них, используя данный алгоритм.

Образец оформления раздела 1 декларации по транспортному налогу

Образец раздела 1, в котором указана полная сумма транспортного налога, выглядит вот так:

![Раздел 1 налоговой декларации]()

Чтобы правильно заполнить раздел 1, выполните несколько шагов:

- Продублируйте ИНН и КПП вверху страницы;

- Укажите код бюджетной классификации (КБК);

Где скачать бланк налоговой декларации по транспортному налогу?

Приказом ФНС России от 05.12.2016 N ММВ-7-21/668@ была введена новая форма налоговой декларации по транспортному налогу. Использование нового формата документа обязательно для предоставления отчетов за 2022 год. Это означает, что отныне декларации по старым бланкам принимать не будут.

Изменения в декларации коснулись 2 раздела. В него были добавлены дополнительные пункты (например, дата регистрации и снятия с учета ТС, год выпуска авто и др.).

![Новые пункты в налоговой декларации по транспортному налогу]()

Помните, что крайний срок сдачи налоговой декларации по транспортному налогу за 2022 год — 1 февраля следующего года. Оплачивайте налоги вовремя — и вы избежите штрафов и других неприятных последствий просрочки налоговых задолженностей.

Транспортный налог должны оплатить все, у кого в собственности находится соответствующий объект.

В связи с этим возникает необходимость оформлять сопроводительные документы. Её отсутствие приводит к введению дополнительных штрафов, потому лучше не забывать о сроках сдачи налоговой декларации по транспортному налогу.

Налоговая декларация: кто обязан её подать?

Для ответа на этот вопрос предлагается изучить статью 363.1 НК РФ. Согласно этому нормативу, подача декларации становится обязательством только для предприятий. Индивидуальные предприниматели вместе с физическими лицами от такой обязанности освобождаются.

Это обязательно и для организаций, прошедших процедуру регистрации в связи с правом на владение транспортными средствами.

Наконец, обязательство присутствует у тех, кто применяет специальный режим налогообложения. Подачу декларации никто не отменял, даже при регистрации, организованной в декабре.

Куда направлять документ?

Подача деклараций осуществляется в самих налоговых службах. Используется адрес, по которому проходила регистрация авто.

Если регистрация оформлена на филиал компании, то по адресу филиала и подают декларации.

Что касается сроков, то оформление документов осуществляется каждый год. Это должно произойти не позднее первого февраля, следующего за периодом отчётности. В случае, когда требуемая дата становится выходным днём, то сдавать документы надо в следующий раз, когда все работают.

О способах подачи деклараций

Оформление документов предполагает использование электронного, либо бумажного варианта. В бумажном виде декларации подают лично, либо отправляют в соответствующую инстанцию представителя. Чтобы использовать электронный вид, надо активировать так называемую электронную подпись.

Ответственность за непредставление

Ответственность за нарушение сроков по подаче документов данной группы предусмотрена. Штраф в наказание – 5 процентов от суммы, которую нужно было перечислить в качестве сбора.

При просрочке платежа от 180 дней и больше размер наказания увеличивается уже до 30 процентов. Данное правило не распространяется лишь на индивидуальных предпринимателей, физических лиц.

При неполной уплате налога штраф считают только от той суммы, которую ещё надо перечислить. Декларация уточнённого типа подаётся при занижении стоимости сбора, допущении других ошибок подобного рода.

Нужно ли рассчитывать налог? Как это сделать?

Каждый владелец авто платит свою сумму сборов. Она зависит от конкретных характеристик, среди которых:

- Марка и особенности транспортного средства.

- Мощность двигателя.

Мощность измеряется в киловаттах, либо в лошадиных силах. Но рекомендуется сделать перевод в последний вариант, если первоначально используются киловатты. Ведь налог и взимается исключительно с лошадиных сил.

Формула расчёта

Для определения суммы, которую требуется уплатить, используют определённую формулу. Это касается любого вида сборов, взимаемых государством.

Местные власти устанавливают стандартный размер налоговых ставок. Для вычисления суммы эти ставки нужно умножить на количество лошадиных сил, а так же на количество месяцев, на протяжении которых машина находится в собственности.

Физические лица не должны самостоятельно проводить расчёты с использованием этой формулы. Они лишь могут контролировать процесс, чтобы понимать, правильно ли начислена сумма.

Налог на транспорт: когда платится?

Стандартный срок уплаты – не позднее 1 октября года, следующего за другим годом, по которому и надо отчитываться. Транспортный налог платится только после того, как налогоплательщику пришло соответствующее уведомление.

Для организаций законодательство не устанавливает таких чётких границ. Это может сделать лишь местная власть, выпустив специальный закон. Но максимально возможный предел – 1 февраля года, следующего за периодом отчётности.

При этом у предприятий существует обязанность по уплате авансов. Они перечисляются весь год, а в конце идёт оставшаяся сумма.

Когда от уплаты могут освободить?

В законодательстве описываются транспортные средства, которые сами по себе не подлежат налогообложению. К этому списку относят:

- Самоходные комбайны

- Вёсельные лодки

- Тракторы

Есть и другие подобные объекты, описанные в статье 358 НК РФ.

От уплаты налогов временно освобождаются владельцы транспорта, находящегося в розыске.

Но в случае пропажи или кражи транспорта владелец должен обратиться в налоговую инспекцию. Там предоставляется справка от МВД о том, что авто действительно разыскивают. Тогда налог перестанут начислять. Возобновиться процедура, когда объект будет найден.

![Когда от уплаты транспортного налога могут освободить]()

Но от налогов не освобождаются машины, которые находятся в собственности, однако не эксплуатируются активно по тем или иным причинам.

Факт использования не относится к серьёзным основаниям для налогового законодательства. Важен лишь сам факт владения. Налогоплательщик может не перечислять взносы, если транспортное средство будет снято с учёта.

Транспортный налог – региональный, а не федеральный. Потому некоторые категории граждан имеют право использовать льготы, установленные именно на региональном уровне. Даже если федеральные власти их не вводили.

Льготами могут воспользоваться, к примеру:

- Инвалиды

- Ветераны войны

- Те, кто владеет несколькими транспортными средствами, но с мощностью ниже установленного законами уровня.

Особенности заполнения декларации

При заполнении надо использовать только целые рубли, когда указываются суммы. Копейки округляются, с использованием стандартных математических правил.

Когда составляются декларации, надо учитывать следующие требования:

- Помарки и ошибки недопустимы, если заполняется бумажный вариант.

- Когда документы оформляются вручную, надо использовать только чернила чёрного, фиолетового или синего цвета. Кроме того, писать надо печатными заглавными буквами.

- Если данные отсутствуют, то в поле просто ставят прочерк, одной линией.

- Печать листа производится с одной стороны, если актуален машинописный вариант.

- У всех листов – сквозная нумерация. Титульный лист обозначается первым номером. Цифры указываются справа. В левых окошках проставляются нули.

Структура документа

Всего в декларации есть три части:

- Титульный лист

- Первый раздел

- Второй раздел

Приказ ФНС России № MMB-7-21/668@ содержит подробные рекомендации по поводу того, как следует заполнять документацию. Но есть основные моменты, о которых рекомендуется узнать заранее.

Первый раздел обычно посвящён общей сумме налога. Потому его привыкли заполнять в последнюю очередь. Это делается после того, как проведён подсчёт стоимости на основании данных во втором разделе.

ИНН, КПП организации ставят в самом верху. Они дублируются буквально на каждой странице. Главное – чтобы сведения совпадали с тем, что указано в свидетельстве о постановки организации на учёт.

Если декларация подаётся первично, то в графе с номером корректировки ставят 0. 11 используется при повторном оформлении с внесёнными изменениями. Далее можно использовать любые цифры, в зависимости от того, сколько раз пришлось подать документ.

Дополнительные рекомендации по заполнению декларации

Далее идут следующие данные.

- Обозначение кода для идентификации периода отчётности.

34 – код, используемый для календарного года. 50 – цифра для последнего налогового периода у предприятия, которое реорганизуется, либо ликвидируется.

- Обязательно надо написать отчётный год, за который сдаётся декларация.

- Обозначить надо сам налоговый орган, куда подаётся отчётность, тоже кодом. Цифры легко найти в регистрационных свидетельствах, после постановок на учёт.

- Далее нужно вводить цифры для получения кода, отображающего место нахождения, либо адрес, где произошла постановка на учёт.

- Наименование юридического лица, в полной форме. Должно совпадать с тем, что указано в учредительной документации.

- Разновидность деятельности в экономической системе, согласно требованиям классификаторов, принятых на территории России.

- Телефонный номер без пробелов и других лишних знаков.

- Далее пишут, сколько страниц всего было в документации.

- Информацию о том, что составитель подтверждает достоверность, правоту информации.

Руководители организации ставят цифру 1. 2 – для представителей. С новой строки пишутся ФИО. Они должны принадлежать тому, кто подаёт декларацию. Если документ оформляется юридическим лицом, то надо написать ФИО того, кто выступает руководителем.

Особенности у некоторых реквизитов

![рекомендации по заполнению декларации]()

Следующим идёт как раз описание единиц, используемых для измерения. В этом случае опираются на Общероссийский классификатор. В большинстве случаев применяются именно лошадиные силы. Для данного поля ставится код 251.

В строке 110 указывают, сколько полных месяцев транспорт находился во владении того или иного собственника. Это поле так же вызывает немало сложностей при заполнении документа. Здесь достаточно взять на вооружение следующие простые правила.

- Месяц регистрации считается полным месяцем, вне зависимости от даты.

- То же самое касается периода, когда транспортное средство снимают с учёта.

- Не учитывается месяц регистрации, если процедура прошла после 15 числа.

- А вот при снятии с учёта месяц не учитывается, если процедура прошла до 15 числа включительно.

Для расчёта специального коэффициента месяцев владения значение из строки 110 надо разделить на 12. Повышающий коэффициент может применяться только организациями, имеющими легковое авто средней стоимостью от трёх миллионов рублей.

Расчет и уплата налога на транспортные средства подробно представлена на видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Декларации по транспортному налогу Как заполнить декларациюСроки подачиКуда сдаватьОтветственность за непредоставление декларацииvar index=document.getElementsByClassName('index-post');if (index.length>0)0)>>

Декларации по транспортному налогу

Обязанность уплаты транспортного налога возникает в момент официальной регистрации приобретённого автомобиля на своё имя. Он относится к прямым налогам, а значит, будет взиматься непосредственно с дохода и имущества налогоплательщиков. Кроме того, транспортное налогообложение имеет и региональную природу, поэтому налоговые ставки, порядок и сроки уплаты вместе с налоговыми льготами могут регулироваться субъектами РФ, к которым и стоит обращаться за разъяснениями в случае появления вопросов.

Знаете ли вы? Налог на транспорт на территории современной России взимается в течение многих десятилетий. Первые такие взыскания датируются 20-ми годами ХХ века, стягивались они с владельцев самодвижущихся экипажей, лошадей или велосипедов (в среднем за 6 месяцев нужно было платить в казну государства 6–15 рублей за 1 л. с.).

Как заполнить декларацию

Вместе с лицевым листком в бланке отчётности по налогу содержится и два основных раздела: с указанием подлежащей к уплате суммы и расчётом налогового взыскания по каждому ТС, находящемуся в собственности юридического лица. Начинать оформление декларации удобнее всего с заполнения титульной страницы, затем стоит произвести расчёт по каждой машине и только после этого возвращаться к предыдущему, суммирующему разделу. Заполняя каждую строчку документа, важно оставаться предельно внимательными ко всем деталям, не пропуская ни одного пункта.

Так, на титульной странице обязательной к указанию будет следующая информация:

КПП и ИНН компании (в верхней части страницы);корректировочный номер при сдаче (если документ отправляется впервые — это 000);код налогового периода для прошедшего налогового года (например, 34);год отчётности;четырёхзначный код отделения налоговой инспекции для предоставления (можно узнать на сайте ФНС или через обращение в ИФНС);код по месту учёта (к примеру, если авто подлежит налогообложению в соответствии с местом регистрации компании — это 213, а если по месту пребывания ТС, то 260);название организации (заполняется самая длинная строка титульной страницы, с пропуском пустой ячейки между отдельными словами);номер телефона юридического лица;число страниц (их количество можно вписать после внесения всех данных и конечного подсчёта);ФИО налогоплательщика, то есть самого директора компании или его уполномоченного представителя;дата подачи декларации и подпись заполнявшего лица.

Второй раздел предусматривает внесение информации по каждому автомобилю, находящемуся в собственности юридического лица. Обязательными тут будут следующие важные данные:

Заполнив все поля титульного листка и второго раздела декларации, можете вернуться к первому, содержащему в себе 3 блока строк (020–040), которые отражают записи по разным ОКТМО (этот код смогут предоставить в инспекции Федеральной налоговой службы, то есть ИФНС). Если юридическое лицо уплачивает налог со всех своих автомобилей по одинаковому коду ОКТМО, то заполнять нужно только один из таких блоков.

В данном случае актуальной для внесения будет следующая информация:

код КБК для оплаты налогового взыскания;код ОКТМО, по которому производится оплата;сумма налога на транспорт (если автомобиль один, то можно подсмотреть в строчке 300 заполненного ранее раздела, а если их несколько, то в графу 021 вписывается общая налоговая сумма к уплате по всем ТС);авансовые платежи за квартал (поля 023, 025, 027), рассчитанные по формуле: ¼ налоговой базы × ставку × Кв × Кп (если такие взыскания не одобрены региональными органами власти, то в этих строках следует ставить прочерки);сумма к оплате по итогам предыдущего календарного года (расчёт проводится по формуле: Сумма оплаты = общая сумма налога – сумма авансовых платежей за 1–3 кварталы).

Законный налоговый период по налогу на транспорт составляет один календарный год, поэтому соответствующую декларацию в инспекцию нужно подавать не позже 1 февраля нового года (следующего за отчётным), о чём говорится в пункте 3, статьи 363.1 НК РФ. Если крайний срок отправки отчётности вдруг совпадёт с выходным, тогда допускается просрочка обращения на один день — до следующего рабочего дня.

Знаете ли вы? Первый единый документ с общими правилами сбора и исчисления торговых пошлин на территории России носил название Торговый устав и был утверждён в 1653 году. Именно этот документ считают прообразом современного Налогового кодекса РФ.

Место сдачи отчётности по налогу на транспорт (отделения налоговой инспекции) обычно зависит от места регистрации транспортного средства, находящегося во владении юридического лица (компании или организации). Однако сама госрегистрация привязывается либо к фактическому местонахождению юрлица, либо к местонахождению его подразделения.

Согласно территориальным особенностям регистрационных данных, владельцам ТС могут присваиваться разные КПП (код причины постановки): по местонахождению авто, по месторасположению юридического лица, по месту нахождения каждого обособленного подразделения, по месту постановки на учёт как крупнейшего налогоплательщика. Выяснив, в какое отделение налоговой инспекции обращаться и какой КПП стоит при этом указывать, остальное — дело техники, а если в ходе заполнения декларации возникнут дополнительные вопросы, с ними всегда можно обратиться к инспектору выбранной налоговой.

Ответственность за непредоставление декларации

Несоблюдение сроков подачи налоговой декларации в соответствии со статьёй 106 НК РФ и статьёй 2.1 КоАП РФ считается серьёзным правонарушением, предусматривающим налоговую и административную ответственность. Обычно при просрочке на организацию накладывается штраф за опоздание, составляющий 5% от не оплаченной во время налоговой суммы за каждый месяц непредоставления. Вместе с тем материальное наказание можно считать относительно контролируемым, ведь оно не может оказаться больше 30% от не оплаченной в срок суммы из-за задержки отчётности или меньше 1000 рублей (согласно статье 119, пункту 1 НК РФ).

Рекомендуем для прочтения:

Через какое время списывается транспортный налог

Платить ли транспортный налог, если автомобиль продан

Неуплата транспортного налога: последствия, пеня, ответственность

Расчёт транспортного налога: как рассчитать, формула, примеры

Отдельная ответственность предусмотрена и за нарушение требований к виду подачи документации. Так, если компания должна подавать декларацию в электронной форме, но сделала это в бумажном виде или с нарушением электронного формата, скорее всего, из-за этого она получит штраф в размере 200 рублей за каждую неточность (статья 119.1, НК РФ).

Получается, что только чёткое соблюдение всех требований к заполнению отчётности по транспортному налогу с соблюдением сроков и места подачи бумаг гарантирует отсутствие штрафных санкций и успешную постройку взаимоотношений с Налоговой инспекцией РФ в течение всего времени владения транспортом. Обнаруженные нарушения по возможности желательно устранять сразу же, не дотягивая до оформления штрафа.

Читайте также: